Зарплатная комиссия — это беседа с налоговым инспектором. Инспектор вызывает директора в налоговую, задает вопросы о зарплате и фиксирует ответы. Инспектор и директор встречаются в налоговой по месту регистрации компании.

Налоговая пытается понять, почему компания столько платит сотрудникам. Дело в налогах. С каждого рубля зарплаты компания платит налоги и взносы. Чем больше зарплата, тем больше денег получает государство.

Оклад у сотрудника — сто тысяч рублей. Из них тринадцать процентов компания удерживает в бюджет, поэтому сотрудник получает не сто тысяч, а восемьдесят семь.

Сверх оклада компания платит еще примерно тридцать процентов, это социальные и пенсионные взносы.

Налоговая следит за размером зарплаты. Если считает, что зарплаты небольшие и компания недоплачивает в бюджет, начинает разбираться. Может, у компании плохо идут дела, поэтому маленькая зарплата. Или компания незаконно экономит на налогах, поэтому часть зарплаты платит в конверте.

компании из Санкт-Петербурга доплатили в бюджет после зарплатных комиссий

В Белгородской области налоговая заинтересовалась двумястами работодателями и пригласила на встречу. По итогам встречи больше половины повысили зарплату, и бюджет получил 12 млн рублей в качестве налога. Итоги зарплатной комиссии.

В Московской области налоговая пригласила на комиссию четыре тысячи работодателей, половина — подняли зарплату, и бюджет получил 94 млн рублей. Новость на сайте налоговой.

В Санкт-Петербурге после зарплатных комиссий компании доплатили 625 млн рублей и погасили долг по НДФЛ на 391 млн рублей. Об этом рассказывает налоговая.

Конечная цель комиссий — сделать так, чтобы компания подняла зарплату до уровня, который не кажется подозрительным. Это средний размер зарплаты по рынку.

Чем рискует компания

Налоговая вправе вызвать директора по любому поводу, если это связано с налогами. Если не понимает, почему компания платит в среднем тридцать тысяч рублей, хотя рынок — семьдесят, она тоже может вызвать к себе.

Инспектор не вправе штрафовать компанию из-за ответов на комиссии. Налоговая вызвала директора, он сходил на комиссию, рассказал о делах компании. Даже если налоговая не поверила ответам и подозревает зарплату в конверте, директор не получит требование доплатить налоги сразу после комиссии.

Нет закона, который обязывает компанию платить столько, сколько хочет налоговая. Главное: зарплата не должна быть меньше минимального размера зарплаты.

На этом хорошие новости заканчиваются. Комиссия не приводит к штрафам и доначислениям, но с нее может начаться более глубокий анализ компании.

Если налоговая не сочла аргументы о низкой зарплате убедительными, у компании приличные обороты и, по мнению инспектора, есть признаки конвертной зарплаты, налоговая вправе провести «контрольные мероприятия». Мероприятия любые — от камеральной до выездной проверки совместно с управлением по борьбе с экономическими преступлениями.

После комиссии налоговая может сообщить о своих подозрениях трудовой инспекции или миграционной службе. Это грозит дополнительными проверками и штрафами.

Как проходит комиссия

Зарплатная комиссия — это беседа с налоговым инспектором. От налоговой может быть только инспектор или инспектор вместе с трудовой инспекцией, полицией и другими госорганами.

Налоговая говорит, что может пригласить МВД на беседу с компанией. Директор объясняет, почему главбух получает тридцать тысяч рублей, а его слушают инспектор и полицейский. Скриншот из письма налоговой о комиссии

От компании вправе прийти директор или любой человек по доверенности. Мы советуем директору приходить самому, а лучше в паре с бухгалтером. Главное — не отправлять сотрудника вместо себя. Налоговая может решить: раз директор не приходит на беседу, ему есть что скрывать.

Если сотрудник в налоговой будет один, он может разволноваться из-за вопросов и отвечать неубедительно, это даст налоговой повод для сомнений. Одного сотрудника можно отправить, если директор в командировках и не успевает вернуться к комиссии. Но тогда лучше не линейного сотрудника, а своего заместителя или финансового директора.

Цель вопросов налоговой — понять, директор придумывает обоснование для маленькой зарплаты или она маленькая по объективным причинам. Для этого инспектор расспрашивает о компании и сопоставляет ответы. Если директор неуверенно рассказывает, чем занимается конкретный отдел или сотрудник, путает, кто сколько получает — это повод задуматься.

Вопросы налоговой делятся на три группы:

- чем компания занимается. Например, перепродает запчасти или разрабатывает программы. Компания работает своими силами или нанимает подрядчиков. Если нанимает, то зачем, когда и на какие задачи;

- о структуре и сотрудниках. Сколько отделов, кто кому подчиняется, чем занимается каждый отдел, сколько сотрудников, почему именно столько, в каких отделах зарплаты больше и почему. Например, почему логисты получают больше маркетологов;

- зарплате и штатном расписании. Основной вопрос: «Почему средняя зарплата компании отличается от средней по рынку?»

Инспектор может пробежаться глазами по штатному расписанию и попросить прокомментировать зарплаты конкретных сотрудников.

Вопросы могут быть такими: когда приняли Иванова, какой у него испытательный срок, почему такая зарплата. Еще могут спросить: «Почему почти у восьмидесяти процентов сотрудников одинаковая зарплата, хотя у них разные обязанности и квалификация?»

В конце беседы инспектор подводит итоги. Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку, и рекомендует поднять до этого уровня.

Итоги — это когда инспектор кивает головой и напоминает, что компания платит меньше, чем в среднем по рынку

Налоговая в письме о комиссии говорит, что инспектор вправе подготовить протокол по итогам беседы с директором. Если налоговая дает протокол на подпись, надо убедиться, что он не противоречит словам директора. В протоколе не должно быть фраз, которые можно по-разному трактовать. Например:

- директор не смог четко ответить на вопросы;

- отвечал уклончиво;

- сослался на высокие налоги на зарплату.

С протоколом правило такое: в нем — только то, что сказал директор. Директор объяснил низкую зарплату тем, что студенты согласны работать за опыт — значит, такое объяснение должно быть в протоколе. А не «директор сослался на сложность работы на рынке».

Зарплата в среднем по рынку

С зарплатной комиссией сталкиваются не только компании с серой зарплатой. На нее можно попасть, если зарплата белая, но для налоговой выглядит подозрительно.

Налоговая рассказала в письме, кто под подозрением. Это письмо ЕД-4-15/14490@. В нем два десятка критериев. Вот самые важные:

- компания рискует, если платит меньше, чем по отрасли. Налоговая сравнивает зарплаты по отчетам Росстата;

Сотрудники текстильной фабрики «Радость» получают двадцать тысяч за месяц, это средняя зарплата по региону для этой сферы. При этом компания «Уныние» платит в среднем десять тысяч рублей — значит, «Уныние» под подозрением;

- за квартал уволила треть сотрудников, но это еще не всё. Директор подписал увольнение резко, например, за день или неделю. Оборот компании не упал, при этом новых сотрудников компания не взяла;

- снизила зарплату на десять и больше процентов по сравнению с прошлым кварталом;

- сотрудникам с разным функционалом платит одинаково. Главбух получает двадцать тысяч, столько же менеджеры, логист, секретарь и гендиректор.

Кроме подозрительной зарплаты есть зарплата с прямым нарушением закона. Это когда компания платит меньше МРОТа. В письме налоговая говорит, что вызовет такую компанию на комиссию, но, возможно, сразу назначит проверку. Меньше МРОТа платить рискованно.

Правило деловой цели для объяснения зарплаты

Если налоговая заподозрила зарплату в конверте, есть шанс ее разубедить. Для этого понадобятся железобетонные аргументы.

Налоговая каждый день проводит зарплатные комиссии. Каждый день инспекторы слышат объяснения директоров, поэтому знают популярные ответы и сравнивают их. Инспекторы видят, когда директор придумывает ответы на ходу и отвечает дежурными фразами.

«Я плачу мало, потому что прибыль маленькая», — дежурный ответ, налоговая не считает его за аргумент.

Нет стопроцентного совета, как отвечать, чтобы обосновать размер зарплаты. В налоговой работают далеко не дураки, всё чаще инспектор смотрит не на форму, а на содержание, суть ответа.

Бывает, что директор платит небольшую, но белую зарплату, но не может убедить инспектора в том, что нет конвертной части. Мы советуем аргументы строить так, чтобы они отвечали правилу деловой цели. Это значит: всё, что вы делаете, вы делаете ради заработка, а не экономии на налогах, хорошего настроения или чего-то еще.

Аргумент может убедить налоговую: «Я плачу по тридцать тысяч только студентам. Мне нужны «дешевые» сотрудники, а студентам — опыт. Их всё равно никто не берет, а тут реальная работа, пусть и за маленькие деньги.

За счет небольшой зарплаты я могу снижать цены на услуги и так бороться с конкурентами. Когда компания вырастет, мы сможем нанимать профи по двести тысяч, а пока у нас нет таких денег. Работаем, с кем получается".

Возможно, такой аргумент не убедит: «Я работаю со студентами, потому что мне нравится, когда молодежь рядом. С ними веселее, они рассказывают что-то новое, невольно заставляют разбираться в технологиях».

Нельзя заранее сказать, что убедит конкретного налогового инспектора. Для проверки можно ориентироваться на себя.

Есть хороший тест. Допустим, маркетолог в Москве получает тридцать тысяч рублей и есть аргументы для его зарплаты. Аргументы вас убедят или есть подозрения, что остальное маркетолог получает в конверте? Если засомневались, лучше такие аргументы не использовать.

Аргументы для маленькой зарплаты

Что станет убедительным аргументом в пользу маленькой зарплаты, зависит от особенностей компании. Вы их знаете, но привыкли к ним, поэтому, возможно, не сразу вспомните. Чтобы ничего не упустить, задавайте себе вопросы и продумывайте ответы. Мы написали список для подсказки.

Что сотрудники получают в обмен на небольшую зарплату? Например, гибкий график, начало карьеры и опыт, единственную возможность устроиться на работу.

У компании кол-центр, зарплата специалистов — двадцать тысяч рублей. Зарплата небольшая, зато можно работать из дома и по гибкому графику. В кол-центре работают студенты и мамы в декреты, им нужна подработка, а график работы подходит.

Если в компании есть молодые сотрудники, инспектору можно сказать так:

«Посмотрите на год рождения сотрудников. Они все с первого-второго курса. Я им даю опыт, который помогает устроиться в крупные компании на приличные должности.

Такую работу нечасто предлагают студентам, поэтому у меня всегда есть сотрудники, которые готовы работать за небольшую зарплату. Правда, из-за студентов большая текучка: они год отработают, наберутся опыта и уходят туда, где платят больше".

Будет здорово к объяснению рассказать о студентах, которые начинали с небольшой зарплаты, им понравилось работать в компании, поэтому они остались и теперь работают на более высокой должности с хорошей зарплатой. Текучку и карьерный рост студентов надо подкрепить кадровыми документами.

Есть компании, которые объясняют низкую зарплату дружбой в коллективе и хорошей атмосферой. Типа, так хорошо в компании, что сотрудники готовы получать меньше, чем могли бы. Мы верим, что такое может быть, но не факт, что поверит налоговая.

Зачем компании сотрудники на полставки? Брать человека на полставки не запрещено, но надо доказать, что человек действительно работает полдня.

Для доказательств подходит распечатка с электронной системы пропусков: в восемь утра сотрудник вошел в офис, в час — вышел. Если нет пропусков, возможно, есть программа, например, ЦРМ, где сотрудник отмечает звонки, загружает отчеты или что-то еще.

Еще надо показать, почему у сотрудника нет работы на полную ставку. Подходит любая реальная причина.

Небольшая юридическая компания, у нее есть дизайнер. У дизайнера нет работы на полную ставку: компания не проводит каждый день акции и не дает рекламу. Поэтому компания оформила дизайнера на четверть ставки, за это время он успевает сделать небольшие задачи.

Почему у гендиректора и ключевых сотрудников небольшая зарплата? Для аргумента может подойти отложенное вознаграждение. Например:

Собственник пообещал коммерческому директору долю в компании и поднять зарплату в три раза, если тот согласится первые три года работать за небольшие деньги. Коммерческий директор уверен в компании и собственнике, поэтому согласился на условия.

Гендиректор — собственник компании. Он платит себе маленькую зарплату, потому что ждет прибыли и дивидендов с нее. А пока все деньги вкладывает в компанию и живет на сбережения.

Если директор говорит, что сам себе платит маленькую зарплату и ему хватает, надо готовиться объяснять, как получается жить на эту зарплату. Налоговая может спрашивать так:

— Заметила, что вы приехали на машине. Это ваша машина?

— Кажется, она стоит миллиона два.

— Примерно так.

— По документам вы получаете пятьдесят тысяч рублей. Как вы купили машину за два миллиона?

— На сбережения.

— У вас дети есть?

— Да, двое.

— А сколько сбережений? Как их хватает на машину за два миллиона и на двух детей? Вы можете показать нам справки 2НДФЛ с прошлой работы, чтобы мы посмотрели, как вы накопили деньги?

Это пересказ реального диалога. Не думаем, что налоговая прямо на комиссии запросит документы, которые подтверждают накопления, но может. Поэтому не советуем наобум говорить: «Я живу на сбережения, деньги жены или наследство», — налоговая может всё перепроверить.

Как дела у конкурентов по сравнению с вами? Возможно, весь рынок просел, но компании приходится тяжелее. Чтобы обыграть конкурента, компания снижает стоимость услуги, а для этого приходится нанимать сотрудников с небольшой зарплатой. Иначе не из чего снижать стоимость.

Сколько платят компании из вашей сферы и региона? Налоговая оценивает зарплаты по сведениям от Росстата. Может, Росстат что-то не учел или учел не так, поэтому среднюю зарплату можно посмотреть через зарплатные сервисы, например, Хедхантер. Вдруг по Хедхантеру зарплата в компании выше среднего уровня.

Еще один способ разобраться со средней зарплатой — понять, из каких компаний состоит ваш рынок.

Обычно чем крупнее компания, тем больше зарплата. В корпорациях сотрудники могут получать и миллион, а в стартапе сто тысяч за счастье.

Из-за крупных компаний поднимается средняя зарплата, кажется, все получают одну сумму, и она большая. Если убрать десять крупных компаний из статистики, может получиться, что средняя зарплата в два раза меньше. Такой анализ здорово поручить финансисту или аналитику.

К аргументам лучше собрать документы: графики, отчеты, скриншоты, выдержки из исследования — всё, что подтверждает ваши слова.

Можно взять на комиссию бизнес-план и показать: вот, компания сейчас зарабатывает столько и такими способами, а через год мы планируем нарастить выручку за счет того-то и того-то. Как выручка достигнет нужного уровня, мы поднимем зарплату на столько.

Задача доказательств — показать, что вы всё спланировали, у вас нет цели платить маленькую зарплату вечно, скоро нарастите мощности и повысите зарплату.

Что дальше

Обычно комиссии заканчиваются как-то так:

Инспектор. «Спасибо за ответы, всё понятно. Тем не менее пока компания платит меньше, чем в среднем по рынку. Поэтому рекомендую повысить зарплату. Вы повышать зарплату будете?»

Директор. «Да, будем, у нас есть это в бизнес-плане на ближайшие полгода».

После комиссии налоговая не забывает о компании, а отслеживает изменение зарплаты, численность сотрудников и всё что показывает, пытается ли компания снизить налоги за счет зарплаты или нет. Если подозрения остаются, налоговая может вызвать на повторную комиссию.

Есть директоры и даже бухгалтеры, которые думают, что зарплатные комиссии — это ерунда, к ним можно не готовиться и не переживать:

Некоторые думают, что зарплатные комиссии — это ерунда

В 2018 году зарплатная комиссия — это серьезно. Налоговая ужесточила проверку неофициальных зарплат. Подозрения строятся так:

компания платит в конверте

значит, выдает наличными

наличные надо откуда-то брать — значит, есть обналичка и уход от налогов

Мы рекомендуем не давать налоговой повод заподозрить в компании серую зарплату и незаконные схемы оптимизации налогов. Для этого можно платить белую зарплату на уровне в среднем по рынку и готовиться к зарплатным комиссиям.

Основательно готовимся к комиссии по вопросам оплаты труда!

Уровень контроля за соблюдением прав персонала предприятий со стороны государства с каждым днем становится все выше и выше. В первую очередь под пристальным вниманием находится уровень оплаты труда, который проверяется на соответствие среднему показателю по отрасли.

Если показатели не сходятся, работодателей вызывают на комиссию по зарплате в налоговую и администрацию для разъяснения. Цель «зарплатных комиссий» – легализация заработной платы и трудовых отношений между работодателем и сотрудниками.

Цели и полномочия «зарплатных» комиссий по оплате труда

В Российской Федерации есть так называемые «зарплатные» комиссии, у которых есть право проверки правомерности размера выплаченной и начисленной сотрудникам зарплаты. Полномочия по надзору в этой области имеют разные органы: налоговая, Государственная инспекция труда и госорганы на местах.

В течение многих лет в Санкт-Петербурге функционирует Межведомственная комиссия по легализации заработной платы при Правительстве Санкт-Петербурга, основной задачей которой является содействие узакониванию трудовых отношений и устранение долгов по зарплате персоналу компаний, которые расположены на территории города.

Подобные комиссии образованы при администрациях районов Санкт-Петербурга с целью легализации заработной платы и защиты прав персонала предприятий, которые размещены на территории определенного района северной столицы.

Данные комиссии представляют собой постоянно функционирующие коллегиальные органы, включающие в себя работников администрации района. При

В качестве ключевых задач Комиссии следует рассматривать выявление информации о выплате зарплаты ниже минимальной или о задержках выплаты.

Подобные случаи разбирают в рамках заседаний Комиссии, на которых приглашают представителей предприятий, уличенных в данных нарушениях.

Также перед Комиссией по оплате труда стоит задача наладить взаимодействие с органами надзора в этой области (Государственная инспекция труда, Прокуратура, органы внутренних дел, налоговики), а также органами статистики и профсоюзами работников.

Кроме того, одним из важных направлений деятельности Комиссии является решение вопросов узаконивания трудовых отношений.

Каждый квартал Комиссия проводит заседания, а их результаты могут быть направлены в органы контроля с целью решения вопроса, касающегося привлечения работодателя к ответственности, а также пресечения возможных нарушений в сфере оплаты труда.

На Комиссию по зарплате вызывают в основном руководителей предприятий, выплачивающих заработную плату меньшего размера, чем установлено в регионе. Часто в качестве основы рассматривается и среднеотраслевая зарплата по ОКВЭД – средний уровень зарплаты по типам экономической деятельности, который существенно превышает МРОТ.

Ключевая задача подобных заседаний – легализация теневой заработной платы: увеличение зарплаты персоналу предприятий и вывод из тени «серых» заработных плат, поскольку от этого напрямую зависят суммы страховых взносов и НДФЛ за каждого сотрудника.

Вызывают на комиссию по зарплате, к чему готовиться?

Невзирая на то, что зарплатная Комиссия представляет собой совещательный орган, вызов игнорировать все же не стоит.

Важно произвести подготовку документации, подтверждающей факт начисления и выплаты зарплаты не меньше размера, который установлен по отрасли в регионе. Проще всего предоставить копию штатного расписания.

Отправляясь на «зарплатную» Комиссию, руководитель должен быть готов дать вразумительное пояснение причине низкой заработной платы, чтобы предупредить неправильные выводы о необоснованности начисленной зарплаты членами зарплатной комиссии, которые делаются на основе общей статистики.

Отправляясь на «зарплатную» Комиссию, руководитель должен быть готов дать вразумительное пояснение причине низкой заработной платы, чтобы предупредить неправильные выводы о необоснованности начисленной зарплаты членами зарплатной комиссии, которые делаются на основе общей статистики.

Важно, чтобы все ответы на вопросы участников Комиссии по оплате труда были максимально полными, они должны полностью подтверждать обоснованность именно такой заработной платы в компании. Необходимо исключить даже малейшие намеки на недобросовестность организации.

Например, можно указать на раннюю стадию развития предприятия или отсутствие прибыли. Временные сложности, включая изменение нужд рынка, уменьшение сбыта, снижение финансирования, связанного, например, с финансовым кризисом, также можно рассматривать в качестве возможной причины выплаты низкой зарплаты.

В качестве распространенной причины низкой заработной платы часто указывают работу сотрудников по совместительству, либо их частичную занятость в организации на полставки. Это гарантирует трудоустройство на неполный рабочий день и дает персоналу возможность получать дополнительный доход. Помимо этого, для работников может быть предусмотрена особенная система получения премий, которая зависит от результатов работы и, к примеру, объема продаж.

Положительным моментом является то, что приглашение сотрудников предприятия на заседание комиссии по легализации заработной платы не предусматривается, выслушивают исключительно «версии» руководителей.

Итоги комиссии по легализации зарплаты: соблюдение баланса сторон

По итогам заседания зарплатной Комиссии руководителям предприятий должно поступить предложение о поднятии зарплаты персоналу, а также о том, чтобы работодатель отчитался об этом впоследствии.

По итогам заседания зарплатной Комиссии руководителям предприятий должно поступить предложение о поднятии зарплаты персоналу, а также о том, чтобы работодатель отчитался об этом впоследствии.

В этой ситуации важно то, что решения Комиссии по оплате труда имеют рекомендательный характер, то есть их не обязательно исполнять. Однако высока вероятность того, что подобное решение может быть адресовано в орган, у которого есть полномочия для привлечения к ответственности и юридического лица, и его руководителей за нарушение требований законодательства.

С 2015 года предусмотрена административная ответственность за нарушения в области трудовых отношений за каждого сотрудника, и в каждом отдельно взятом случае она составляет от 30 до 50 тысяч рублей для юридических лиц (для руководства и индивидуальных предпринимателей от 1 до 5 тысяч рублей).

Чаще всего Комиссии по легализации зарплаты при администрациях сотрудничают с районными прокуратурами города. Помимо этого, госорганам также рекомендуется вести учет информации «зарплатных» комиссий при районных администрациях в случае размещения госзаказов и рассмотрения инвестиционных предложений в области недвижимости.

Специалисты же рекомендуют исполнять решения Комиссии по зарплате пошагово, постепенно увеличивая уровень оплаты труда специалистов, поскольку в итоге будет увеличена нагрузка по оплате обязательных платежей и налогов. Помимо этого, это поможет исключить подозрения в недобросовестности предприятия и понять, какие размеры заработных плат для сотрудников доступны юридическому лицу в текущих условиях экономической деятельности.

Что делать, чтобы не вызвали на зарплатную комиссию?

В случае если вы знаете наверняка, что средняя зарплата специалистов вашей отрасли по ОКВЭД существенно выше, чем вы платите на своем предприятии, не стоит дожидаться приглашения на комиссию по зп для дачи пояснений, ведь таким образом можно попасть под пристальное внимание госорганов.

В случае если вы знаете наверняка, что средняя зарплата специалистов вашей отрасли по ОКВЭД существенно выше, чем вы платите на своем предприятии, не стоит дожидаться приглашения на комиссию по зп для дачи пояснений, ведь таким образом можно попасть под пристальное внимание госорганов.

Однако вы легко можете сохранить необходимый уровень зарплаты своих сотрудников, воспользовавшись услугой аутстаффинга персонала . При этом вам удастся не только обезопасить себя и свое предприятие от зарплатных комиссий и проверок налоговой, прокуратуры и других госорганов, но и значительно сократить свои затраты на персонал.

Помимо этого, вы дополнительно получаете кадровый учет, миграционные документы и налоговый вычет.

Подробнее обо всех преимуществах аутстаффинга расскажут специалисты компании ЗаШтатом. Запросите расчет выгоды (в рублях на каждого сотрудника) прямо сейчас - просто позвоните нам в офис.

04.12.2015

Зарплатные комиссии в налоговой 2017: как защитить зарплату

Мы выяснили, как проходят зарплатные комиссии в налоговой. С 2017 года подход налоговиков поменяется. Расскажем, как защитить зарплату и как вести себя на зарплатных комиссиях.

Будьте готовы к зарплатной комиссии — на них сейчас вызывают каждую третью компанию. Без подготовки приходить опасно, а игнорировать тем более. В этом убедился наш корреспондент, побывав на комиссии. Как она проходит и как подготовиться, узнайте в спецпроекте. А подготовить пояснения вам поможет новый сервис на сайте журнала сайт.

Зарплатные комиссии перестали быть простой формальностью. ФНС велела подчиненным усилить работу в этом направлении (письмо от 9 июня 2016 г. № ЕД-4-15/10246). В этом году инспекциям нужны хорошие показатели по НДФЛ, а со следующего года еще и по взносам. Поэтому вызвать в налоговую могут в любой момент. В письмах-вызовах появились конкретные суммы, до которых надо дотянуть зарплату. Помимо пояснений налоговики требуют принести с собой приказы с повышенными окладами.

Вас точно вызовут, если в компании:

- зарплата ниже региональной минималки или среднеотраслевых зарплат по региону;

- платежи по НДФЛ снизились по сравнению с прошлым годом на 10 процентов и более;

- есть долги по НДФЛ.

Прочитайте эту статью, чтобы быть готовыми к комиссии. В конце— четыре образца пояснений для разных ситуаций с зарплатой. Но проще воспользоваться новым сервисом «Мастер пояснений ». В нем вы можете сконструировать свое собственное пояснение для зарплатной комиссии. Заполните поля, поставьте галочки и нажмите кнопку «Создать пояснение». Сервис составит текст, который подходит именно для вашей компании. Сохраните файл на свой компьютер, подправьте если понадобится, и распечатайте.

Сначала попросят рассказать о компании

Москва, 29 сентября, 10.30, налоговая инспекция в центре города. Бухгалтер по зарплате и корреспондент «Главбуха» под видом помощника бухгалтера заходят в кабинет к инспектору.

ИНСПЕКТОР: Здравствуйте. У меня кондиционер включен, вам не дует? Тогда присаживайтесь. Рассказывайте, кто вы, чем занимается компания.

БУХГАЛТЕР: Новая компания, работаем с ноября прошлого года. В вызове сказано, что надо принести документы о юридическом адресе. Я принесла договор аренды. У нас маленький кабинетик для хранения документов. Почти все работники — надомники.

Так и написали бы в пояснениях, что компания в стадии становления. На юридический адрес стекается вся информация из налоговой, фондов, письма.

И какие планы?

Если найдем на территории вашей инспекции помещение, то заключим новый договор. Если нет, то будем искать другие варианты.

То есть вам у нас нравится?

Нравится, конечно. Прекрасная инспекция, рядом с метро.

Продолжение беседы

Послушайте запись с комиссии

Чаще всего зарплатную комиссию проводят только налоговики. Реже бывают комиссии с участием фондов и прокуратуры. Такие встречи могут проходить не в инспекции, а в местной администрации.

ФНС требует от подчиненных быть вежливыми. Поэтому обычно комиссии проходят, как спокойная беседа. Но иногда налоговики ведут себя по-другому: обвиняют компанию в серой зарплате и угрожают санкциями. В такой ситуации правильное решение — не вступать в перепалку, а спокойно отвечать на вопросы. о том, как ваших коллег встречали на комиссии.

Налоговики всегда вызывают директора. Но судя по опросу, чаще всего руководители отправляют на комиссию главбуха. Директор появляется на этом мероприятии в два раза реже. Только 4 процента опрошенных компаний отправляют в инспекцию бухгалтера по зарплате.

Если вас пригласили на комиссию с участием фондов, местной администрации и прокуратуры, то все-таки позовите с собой директора. А если он не может, возьмите кого-то из бухгалтерии по расчету зарплаты или юриста. Тяжело отвечать в одиночку на вопросы сразу трех или четырех человек. Можно растеряться, сказать лишнее, вступить в перепалку.

Инспекторы могут запросить договор аренды офиса, если есть сомнения в том, что компания находится по юридическому адресу. Про новую компанию сообщите, что она находится в стадии становления, только начала работать. Устроит налоговиков и объяснение, что адрес вам нужен, только чтобы получать письма от инспекции, фондов и хранить документы.

Покажите инспекторам, что вы не собираетесь мигрировать, вам незачем переезжать на территорию другой налоговой, так как нечего скрывать. Но когда вы рассказываете о компании, не стоит слишком подробно описывать ее деятельность. Дополнительная информация повлечет за собой дополнительные вопросы.

Спросят, почему низкие зарплаты и мало НДФЛ

Хорошо, с адресом разобрались. Теперь расскажите, почему у вас зарплата ниже регионального МРОТ?

У нас надомники работают. Кто по часу в день, кто по два. Мы недосмотрели, что их зарплата ниже МРОТ.

И что делают ваши надомники?

Обзванивают клиентов, выставляют счета. Одни увольняются, других принимаем.

Продолжение беседы

Послушайте запись с комиссии

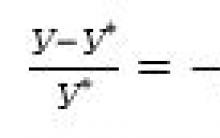

Среднеотраслевые зарплаты налоговики берут в региональных отделениях Росстата. Среднюю зарплату в компании инспекторы раньше считали по справкам 2-НДФЛ. А теперь определяют по расчету 6-НДФЛ. Формула такая:

Инспектор попросит вас объяснить, почему в компании низкая зарплата. Причины можно называть любые — начиная с того, что компания только начала работать, и заканчивая тяжелым финансовым положением в связи с кризисом.

Иногда инспекторы придираются к гражданско-правовым договорам. Доход по такому договору может быть любым. Компания не обязана платить подрядчику МРОТ. Но инспекторы утверждают, что договор по сути трудовой. Доказывайте, что договор не соответствует признакам трудового. Подрядчик не подчиняется правилам внутреннего трудового распорядка, выполняет определенные объемы работ, его функции не соответствуют ни одной из должностей в штатном расписании.

Бывает, что часть работников трудится в обособленных подразделениях в других регионах. Инспекторы иногда делят зарплату головного офиса на общую численность и получают низкую зарплату. Объясните налоговикам, что у компании есть региональные подразделения.

Если налоговики вызвали компанию на комиссию из-за задолженности по НДФЛ, поясните инспекторам, почему образовался долг. Например, нет денег из-за того, что заказчики не перечисляют оплату. Снижение платежей по налогу можно объяснить тем, что компания открыла новые обособленные подразделения и перевела часть работников туда.

Потребуют сказать, когда поднимете зарплату

Вы вообще планируете повышать зарплату своим надомникам?

А мы уже повысили, с 1 сентября. Я приложила к пояснениям новое штатное расписание. Только вот теперь боимся. Вдруг вы решите, что раньше у нас были конверты, придете с выездной и доначислите НДФЛ за прошлые периоды.

А на сколько вы повысили? До ста тысяч что ли? Вы же в пределах разумного повысили. Исключительно для того, чтобы не фигурировать в списках тех, кого мониторят. Мы для этого и просим пояснения, чтобы понимать, к кому идти с проверкой, а к кому нет. Вот что с вас, с надомников, взять?!

Продолжение беседы

Послушайте запись с комиссии

Налоговикам мало выяснить причины низкой зарплаты. Они должны убедить вас повысить ее как можно быстрее. Если средняя зарплата в компании ниже МРОТ, то налоговики порекомендуют дотянуть ее хотя бы до минималки. В этом случае не стоит спорить с инспекторами. Ведь закон требует платить зарплату не ниже регионального МРОТ. Если зарплата больше МРОТ, то налоговики спросят, когда повысите до среднеотраслевой.

Заранее обсудите с директором, что отвечать. Варианты такие:

1) мы уже повысили зарплату;

2) мы планируем повысить зарплату;

3) мы не можем повысить зарплату по объективным причинам;

4) компания не должна повышать зарплату.

Образцы пояснений для каждого случая — в конце статьи.

Опрос показал, что каждая третья компания повысила зарплаты после комиссии. Иногда директор соглашается пересмотреть оклады, как только получает вызов на комиссию. Тогда вместе с пояснениями сразу принесите в инспекцию новое штатное расписание и приказ с повышенными зарплатами. Для инспекторов это идеальный вариант, поэтому дальше вас ни о чем расспрашивать не будут.

Если планируете повысить оклады после комиссии, то скажите налоговикам, с какого числа. Инспекторы намекают, что безопаснее менять оклады постепенно. Резкое повышение косвенно свидетельствует, что в компании была серая зарплата. Хотя в ФНС признают, что одного этого доказательства еще недостаточно, чтобы доначислять НДФЛ (см. комментарий ниже). Кроме того, налоговики понимают, что такое их поведение дискредитировало бы саму суть комиссий. Ведь их задача в том, чтобы убедить компанию увеличивать зарплату.

Еще одна подсказка, которую подкинул инспектор, — если с компании много не возьмешь, проверки можно не опасаться. Цена ревизии зависит от региона, но она не меньше 1 млн руб. В 2016 году в среднем по проверке взыскали 6,5 млн руб.

Судя по опросу, каждая десятая компания не повышает зарплату после комиссии, несмотря на обещания. Но это не решит проблему — вскоре вас опять могут вызвать на комиссию и попросить объяснить, почему не соблюдаете договоренности. Можно избежать такой неприятной ситуации и не оправдываться, если прийти на комиссию без директора. Скажите, что решение может принять только руководитель, о его планах вам неизвестно, но вы обязательно передадите ему все рекомендации инспекторов.

Если компания не может менять оклады по объективным причинам, то напишите о них в пояснениях. К примеру, у компании снизились продажи, заказчики задерживают оплату, увеличились расходы.

Наконец, вы вправе доказывать, что при правильном расчете зарплата и так соответствует отраслевой или МРОТ. Инспекторы часто принимают эти пояснения и не требуют повысить зарплату. Принесите с собой подробные расчеты.

Если есть долги по НДФЛ, можно составить график, согласно которому вы планируете их погашать. Лучше также заранее погасить часть долга и принести на комиссию платежку. Это подтвердит вашу добросовестность.

Инспекторы не приходят с проверкой, если компания повышает зарплату после комиссии

Разъясняет ФНС России

На зарплатной комиссии инспекторы порекомендовали компании повысить зарплату до среднеотраслевого уровня. Компания выполнила рекомендации и повысила зарплату. Безусловно, это может говорить о том, что раньше компания платила часть зарплаты неофициально. Но только косвенно. Чтобы обвинить компанию в нарушении, инспекторы должны собрать доказательства того, что работники получали зарплату в «конвертах». Нужно знать точные суммы выплаченных доходов и даты выплаты. На практике инспекторы не назначают выездные проверки, если компании принимают рекомендации инспекции.

СЕРГЕЙ ТАРАКАНОВ,советник государственной гражданской службы РФ 2-го класса

Предупредят, что проверят зарплаты снова

Давайте ваши пояснения. На будущее имейте в виду, что низкозарплатные организации на особом контроле, их постоянно мониторят. Если не хотите, чтобы вас дергали, то старайтесь отталкиваться от нормативных актов о повышении зарплаты.

Да, теперь будем следить за региональным МРОТ. Как только он изменится, мы сразу повысим зарплаты.

Не забывайте, что сотрудники тоже разные бывают. От некоторых столько неприятностей. Могут пожаловаться куда надо, что зарплата маленькая, не вовремя платят.

Послушайте запись с комиссии

Комиссия заканчивается тем, что налоговики фиксируют договоренности. Обычно это происходит на словах, но иногда сразу составляют протокол. Могут припугнуть, что ФНС мониторит организации с низкими зарплатами. Часто намекают, что скандальные работники жалуются на серые оклады в прокуратуру и трудинспекцию. В конце встречи инспектор может сразу назначить дату новой. Но если увидит, что вы готовы сотрудничать, а на проверке с вас взять нечего, то разрешит прислать отчет о проделанной работе по интернету.

На «зарплатную» комиссию приглашаются руководители тех компаний, которые выплачивают заработную плату ниже среднего уровня по видам экономической деятельности с учетом данных о «низкозарплатных» организациях.

Причем функцией «зарплатной» комиссии является не повышение заработной платы сотрудникам предприятий (для этого есть организации, регулирующие трудовые отношения), а вывод из тени скрытых форм оплаты труда (письмо УФНС России по г. Москве от 8 августа 2007 г. № 15-08/075418).

Правовой статус «зарплатной» комиссии

Правовой статус «зарплатной» комиссии никакими нормативными актами не определен. Такого понятия нет ни в трудовом, ни в налоговом, ни в гражданском законодательстве. Как правило, они действуют на основании распоряжения местных органов власти. Так, в Москве подобная комиссия руководствуется приказом УФНС России по г. Москве от 22 февраля 2008 г. № 96 и распоряжением правительства Москвы от 24 мая 2006 г. № 867-РП «О межведомственной комиссии Правительства Москвы по взаимодействию органов государственной власти города Москвы, Федеральных органов государственной власти, предприятий и организаций города Москвы по вопросам оплаты труда, уплаты налогов и страховых взносов».

Комиссии, созданные в регионах, руководствуются аналогичными распоряжениями. Но основной документ, который является первоосновой для образования «зарплатных» комиссий, - это рекомендации ФНС России, изложенные в Основных положениях по реализации письма ФНС России от 18 мая 2007 г. № ММ-14-02/220дсп@ «О работе налоговых органов с убыточными организациями», доведенных письмом ФНС России от 30 августа 2007 г. № СК-14-02/343дсп@.

Несмотря на неурегулированность статуса, игнорировать приглашение на «зарплатную» комиссию не стоит. За отказом может последовать первоочередная налоговая проверка. Также материалы компании могут быть переданы в городскую инспекцию труда или префектуру. Кроме того, на руководителя фирмы может быть наложен штраф от 2000 до 4000 рублей по статье 19.4 Кодекса об административных правонарушениях за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль). Так как право требовать у налогоплательщиков пояснения закреплено в статье 31 Налогового кодекса. Следует отметить, что правильность такого подхода подтверждена и судебными решениями (постановление ФАС Дальневосточного округа от 1 ноября 2007 г. № Ф03-А51/07-2/4597).

С другой стороны, раз нет нормативного регулирования действий «зарплатных» комиссий на законодательном уровне, то нет и регламента присутствия на них. Поэтому руководитель может посетить комиссию в компании соответствующих специалистов: бухгалтера, юриста, финансиста, консультанта и т. п. Также представлять предприятие может любой работник на основании доверенности, оформленной должным образом.

Размер заработной платы

Контролирующие органы уделяют пристальное внимание размеру заработной платы, выплачиваемой фирмами своим работникам, потому что оплата труда является основной составляющей базы для начисления страховых взносов и налога на доходы физических лиц. Если официальная заработная плата сотрудников ниже среднеотраслевого уровня, то контролеры предполагают, что к такой заработной плате дополнительно выплачиваются денежные средства, которые не учитываются при налогообложении: так называемые выплаты в «конвертах», «теневые» или «серые» зарплаты.

Необходимо отметить, что понятие «среднеотраслевой уровень зарплаты» используется только для статистических данных. Ни трудовым, ни налоговым законодательством такого понятия не предусмотрено.

Трудовое законодательство оперирует понятием «минимальный размер оплаты труда». Так, согласно статье 133 Трудового кодекса, месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда. Кроме того, региональным соглашением о минимальной заработной плате может устанавливаться размер минимальной заработной платы в субъекте РФ (ст. 131.1 ТК РФ). Он может устанавливаться для сотрудников, работающих на территории соответствующего субъекта РФ, за исключением сотрудников организаций, финансируемых из федерального бюджета.

Опасный момент

Правовой статус «зарплатной» комиссии никакими нормативными актами не определен. Однако игнорировать приглашение не стоит. За отказом может последовать первоочередная налоговая проверка. Кроме того, на руководителя фирмы может быть наложен штраф, так как право требовать у налогоплательщиков пояснения закреплено в статье 31 Налогового кодекса.

Размер минимальной заработной платы в субъекте РФ определяется с учетом социально-экономических условий и величины прожиточного минимума трудоспособного населения в соответствующем субъекте РФ. Он не может быть ниже МРОТ, установленного федеральным законом. Несоблюдение этих положений является нарушением трудового законодательства, что влечет за собой наложение штрафа в соответствии со статьей 5.27 Кодекса об административных правонарушениях:

- на должностных лиц от 3000 до 5000 рублей;

- на организацию от 30 000 до 50 000 рублей.

Кроме того, нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное правонарушение, влечет дисквалификацию на срок от одного года до трех лет.

Обратите внимание, что минимальный размер оплаты труда, действующий на территории Москвы, составляет (соглашение от 2 декабря 2010 г. «О минимальной заработной плате в городе Москве на 2011 год между Правительством Москвы, Московскими объединениями профсоюзов и Московскими объединениями работодателей»):

- с 1 января 2011 года – 10 400 рублей;

- с 1 сентября 2011 года – 10 900 рублей.

Размер «среднеотраслевой» зарплаты

На заседание «зарплатной» комиссии приглашаются те руководители, у которых средняя заработная плата в компании оказывается меньше среднеотраслевого уровня.

Определение «среднеотраслевая зарплата», которым оперируют проверяющие, упоминается в «Концепции системы планирования выездных налоговых проверок», утвержденной приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@. Данным приказом утверждены также Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок. Одним из критериев является «выплата среднемесячной заработной платы на одного работника среднего уровня по виду экономической деятельности в субъекте Российской Федерации».

Источники получения информации о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации также определены вышеуказанным приказом:

- официальные интернет-сайты территориальных органов Федеральной службы государственной статистики (Росстат). Информация об адресах указанных интернет-сайтов находится на официальном интернет-сайте Росстата www.gks.ru;

- сборники экономико-статистических материалов, публикуемых территориальными органами Росстата (статистический сборник, бюллетень и др.);

- запросы в территориальный орган Росстата или налоговый орган в соответствующем субъекте Российской Федерации (инспекция, управление ФНС России по субъекту РФ);

- официальные интернет-сайты управлений ФНС России по субъектам РФ после размещения на них соответствующих статистических показателей. Информация об адресах интернет-сайтов управлений ФНС России по субъектам РФ находится на официальном интернет-сайте ФНС России www.nalog.ru.

Проанализировав общедоступную информацию о величине «среднеотраслевой зарплаты», можно спрогнозировать и вызов на «зарплатную» комиссию.

Отстоять свою позицию

Приходя на «зарплатную» комиссию, надо быть готовым к тому, что контролеры будут выпытывать причины низкой, по их мнению, зарплаты. Кроме того, они будут пытаться уличить компанию в наличии зарплаты в «конвертах». Следует отметить, что контролеры не имеют никаких доказательств для того, чтобы обвинять предприятие в уклонении от его обязательств перед бюджетом и внебюджетными фондами. Члены комиссии могут только задавать вопросы, на которые следует давать обоснованные ответы.

Во-первых, комиссию всегда интересует, почему в компании зарплаты ниже, чем в среднем по отрасли для таких организаций. Напомним, что невысокую заработную плату контролеры пытаются интерпретировать как недобросовестность фирмы (выплата зарплаты в «конвертах», использование «серых» схем).

Внимание

Невысокую заработную плату контролеры пытаются интерпретировать как недобросовестность фирмы. При этом они не имеют никаких доказательств для того, чтобы обвинять предприятие в уклонении от его обязательств перед бюджетом и внебюджетными фондами. Члены комиссии не вправе доначислять или штрафовать по «домыслам», в их компетенции только задавать вопросы, на которые следует давать обоснованные ответы.

Вариантов ответа может быть много, все зависит от конкретных обстоятельств.

1. Компания только начала функционировать, поэтому деятельность на начальном этапе не приносит прибыли или все средства направляются на развитие производства. Аналогичный ответ возможен также при открытии нового направления, переоборудовании или перепрофилировании производства.

2. Временные трудности – универсальная причина, которая также легко объясняется. Например, изменение конъюнктуры рынка, уменьшение финансирования, снижение спроса и сокращение рынков сбыта. И не надо сбрасывать со счетов финансовый кризис, последствия которого до сих пор не преодолены.

3. Наличие совместителей – довольно популярная и объективная причина низкой зарплаты. Как известно, совместители работают не полный рабочий день, поэтому им выплачивается заработная плата только за отработанное время. Но в трудовых договорах зафиксирован вполне рыночный размер заработной платы.

4. Особая система премирования. Такое объяснение подходит для торговых и других непроизводственных компаний, где эффективность сотрудника определяется достигнутым результатом. Например, количеством заключенных сделок или проданной продукции, а не количеством часов, проведенных на работе. Система мотивации подразумевает разделение заработной платы на две части: оклад и бонус. Причем бонусы могут выплачиваться не ежемесячно, а раз в квартал или год, а в некоторых случаях и не выплачиваться совсем, если работником не достигнут определенный результат, зафиксированный в положении о премировании.

Членов «зарплатной» комиссии также интересует причина перехода в компанию работников, у которых зарплата на предыдущем месте работы была выше, чем в настоящее время.

На этот вопрос также можно подготовить несколько вариантов ответов.

1. На работу принят сотрудник, который попал под сокращение у предыдущего работодателя. Вновь принятый работник посчитал, что лучше иметь небольшой (по сравнению с предыдущим местом работы), но стабильный доход, чем быть безработным и жить на пособие.

2. Работника в большей степени интересуют такие критерии, как удобное месторасположение офиса и гибкий график работы.

«Зарплатную» комиссию также интересует такой показатель, как подотчетные суммы. Контролеры считают, что деньги, выдаваемые под отчет, являются скрытой формой заработной платы, особенно если показатели выдачи сумм под отчет достаточно высоки.

В этом случае членам комиссии следует пояснить, что наличные деньги выдаются под отчет в строгом соответствии с Порядком ведения кассовых операций, утвержденным ЦБ РФ, и Положением о подотчетных средствах, действующим на предприятии. Особое внимание следует обратить на то, что деньги под отчет выдаются только при полном отчете работника за предыдущий аванс. Если понадобится, то в качестве доказательств можно представить локальное Положение о подотчетных средствах, акты проверок кассовой дисциплины, проводимых обслуживающим банком, акты инвентаризации подотчетных средств, авансовые отчеты, приходные и расходные кассовые ордера.

Особые правила

Еще одна информация, которая является предметом выяснения на «зарплатной» комиссии, – источник дорогостоящих покупок, которые совершают работники предприятия (квартиры, машины).

В такой ситуации никакие доказательства того, что компания не скрывает выплат, она предъявлять не должна. В бухгалтерском учете предприятия имеются сведения только о тех доходах работников, источником которых является оно само. Доходы, которые сотрудник получает вне работодателя, не являются предметом учета компании. Источник дорогостоящих покупок работника – это дело самого работника. В конце концов, у него может быть дополнительный заработок (по совместительству, по договорам подряда), он может взять кредит в банке или взаймы у друзей, получить наследство или продать старую машину (квартиру). В любом случае доходы сотрудника, получаемые им вне компании, не могут являться предметом интереса и проверки предприятия.

Иногда на «зарплатных» комиссиях просят дать пояснения по поводу выплаты ежемесячных дивидендов. Но такие вопросы возникают в редких случаях, так как дивиденды по общему правилу выплачиваются ежегодно или ежеквартально. Кроме того, они не бывают массовыми, ведь не все работники могут являться участниками или акционерами. Но если проблема возникла, то надо иметь в виду следующее. Чтобы дивиденды признавались таковыми, они должны отвечать понятию дивидендов, а именно выплачиваться из чистой прибыли, которая формируется на основании данных бухгалтерского учета по окончании года. Кроме того, они должны быть оформлены надлежащим образом: протоколами собраний участников или акционеров (ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ, ст. 28 Федерального закона от 8 февраля 1998 г. № 14-ФЗ). Если все необходимые условия соблюдены, то проблем не будет (постановление ФАС Восточно-Сибирского округа от 11 августа 2005 г. № А33-26614/04-С3-Ф02-3800/05-С1).

Напутствие

В заключение необходимо напомнить, что функцией «зарплатной» комиссии является не повышение заработной платы сотрудникам организаций, а вывод из тени скрытых форм оплаты труда. Если в компании заработная плата учитывается полностью при уплате страховых взносов, а также НДФЛ, то претензий к ней не будет (письмо УФНС России по г. Москве от 8 августа 2007 г. № 15-08/075418).

Также следует иметь в виду, что «зарплатная» комиссия оперирует статистическими данными, которые не подходят для всестороннего и полного анализа деятельности фирмы. Кроме того, каждое предприятие ведет свою деятельность индивидуально, действуя на свой страх и риск. Поэтому и подход должен быть индивидуальным, а не усредненным среднестатистическим. И если руководитель предприятия поддастся на уговоры и решит поднять зарплату на вверенном ему объекте, то лучше это сделать не резко, а поэтапно, соблюдая определенный график. Тогда повышение зарплат будет выглядеть обоснованно, и никто не сможет даже подумать о том, что наличие схем все же было.

Принимая решение о повышении заработной платы, следует помнить, что это приведет к увеличению налоговой нагрузки и может явиться причиной повторного вызова руководителя для дачи объяснений. Но уже на «убыточную» комиссию.

При походе на «зарплатную» комиссию не стоит опасаться, что ваши объяснения войдут в противоречие с объяснениями работников, так как не предполагается приглашать самих работников на заседание «зарплатных» комиссий (письмо ФНС России от 2 декабря 2009 г. № 3-5-04/1774).

О.Е. Черевадская, директор по аудиту ЗАО «Финансовый Контроль и Аудит», доктор экономических наук

Как открыть расчетный счет в ВТБ24 для юридических лиц Втб 24 не хотят закрывать счет

Демографическая ситуация в развитых странах

Возникновение и эволюция денег

Дистанционное заключение кредитного договора

Фридман, милтон - биография