Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о доходах, которые получены (начислены) в одном отчетном периоде, но относятся к будущим отчетным периодам, предназначен пассивный синтетический счет 98 «Доходы будущих периодов» (). О том, что учитывается на этом счете, расскажем в нашей консультации.

Учет безвозмездно полученных ОС и иного имущества

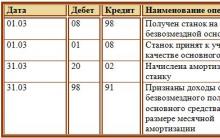

Объекты основных средств, полученные организацией по договору дарения (безвозмездно), отражаются по рыночной стоимости в момент принятия к учету в составе вложений во внеоборотные активы как доходы будущих периодов (п. 29 Приказа Минфина от 13.10.2003 № 91н , Письмо Минфина от 17.09.2012 № 07-02-06/223 , Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 08 «Вложения во внеоборотные активы» - Кредит счета 98

В течение срока полезного использования полученного объекта доходы будущих периодов относятся на прочие доходы текущего периода:

Дебет счета 86 «Целевое финансирование» - Кредит счета 98

Дебет счета 98 – Кредит счета 91 «Прочие доходы и расходы»

Если бюджетные средства получены на финансирование текущих расходов, то проводка Дебет счета 86 – Кредит счета 98 делается, к примеру, в момент принятия к бухучету МПЗ. А уже при их отпуске в производство или на иные цели доходы будущих периодов списываются: Дебет счета 98 – Кредит счета 91.

Доходы будущих периодов по договору лизинга

Для случая, когда по условиям лизингового договора имущество учитывается на балансе лизингополучателя, разница между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражается так (п. 4 Приложения № 1

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» - Кредит счета 98

В момент поступления лизингового платежа приходящаяся на него часть доходов будущих периодов списывается так (п. 6 Приложения № 1 к Приказу Минфина от 17.02.1997 № 15):

Дебет счета 98 – Кредит счета 90 «Продажи»

Доходы будущих периодов в балансе

В бухгалтерском балансе кредитовое сальдо счета 98 на отчетную дату отражается по строке 1530 «Доходы будущих периодов» (

Счет 98 "Доходы будущих периодов" предназначен для обобщения информации о доходах, полученных (начисленных) в отчетном периоде, но относящихся к будущим отчетным периодам, а также предстоящих поступлениях задолженности по недостачам, выявленным в отчетном периоде за прошлые годы, и разницах между суммой, подлежащей взысканию с виновных лиц, и стоимостью ценностей, принятой к бухгалтерскому учету при выявлении недостачи и порчи.

К счету 98 "Доходы будущих периодов" могут быть открыты субсчета:

98-1 "Доходы, полученные в счет будущих периодов",

98-2 "Безвозмездные поступления",

98-3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы",

98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей" и др.

На субсчете 98-1 "Доходы, полученные в счет будущих периодов" учитывается движение доходов, полученных в отчетном периоде, но относящихся к будущим отчетным периодам: арендная или квартирная плата, плата за коммунальные услуги, выручка за грузовые перевозки, за перевозки пассажиров по месячным и квартальным билетам, абонементная плата за пользование средствами связи и др.

Счетами учета денежных средств или расчетов с дебиторами и кредиторами отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету - суммы доходов, перечисленные на соответствующие счета при наступлении отчетного периода, к которому эти доходы относятся.

Аналитический учет по субсчету 98-1 "Доходы, полученные в счет будущих периодов" ведется по каждому виду доходов.

На субсчете 98-2 "Безвозмездные поступления" учитывается стоимость активов, полученных организацией безвозмездно.

По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 "Целевое финансирование" - сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов. Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются с этого счета в кредит счета 91 "Прочие доходы и расходы":

по безвозмездно полученным основным средствам - по мере начисления амортизации;

по иным безвозмездно полученным материальным ценностям - по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 "Безвозмездные поступления" ведется по каждому безвозмездному поступлению ценностей.

На субсчете 98-3 "Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы" учитывается движение предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы.

По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетом 94 "Недостачи и потери от порчи ценностей" отражаются суммы недостач ценностей, выявленных за прошлые отчетные периоды (до отчетного года), признанных виновными лицами, или суммы, присужденные к взысканию по ним судом. Одновременно на эти суммы кредитуется счет 94 "Недостачи и потери от порчи ценностей" в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба").

По мере погашения задолженности по недостачам кредитуется счет "Расчеты с персоналом по прочим операциям" в корреспонденции со счетами учета денежных средств при одновременном отражении поступивших сумм по кредиту счета 91 "Прочие доходы и расходы" (прибыли прошлых лет, выявленные в отчетном году) и дебету счета 98 "Доходы будущих периодов".

На субсчете 98-4 "Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей" учитывается разница между взыскиваемой с виновных лиц суммой за недостающие материальные и иные ценности и стоимостью, числящейся в бухгалтерском учете организации.

По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетом 73 "Расчеты с персоналом по прочим операциям" (субсчет "Расчеты по возмещению материального ущерба") отражается разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей. По мере погашения задолженности, принятой на учет по счету 73 "Расчеты с персоналом по прочим операциям", соответствующие суммы разницы списываются со счета 98 "Доходы будущих периодов" в кредит счета 91 "Прочие доходы и расходы".

Счет 98 "Доходы будущих периодов"

корреспондирует со счетами

| по дебету | по кредиту |

|

68 Расчеты по налогам и сборам 90 Продажи 91 Прочие доходы и расходы |

08 Вложения во внеоборотные активы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 58 Финансовые вложения 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей |

Применение плана счетов: счет 98

- Доходы будущих периодов в сфере связи

Доходов будущих периодов предназначен счет 98. На нем обобщается информация: о доходах, полученных (начисленных) в отчетном периоде... по кредиту счета 98. Как видим, нормативная база по учету доходов будущих периодов есть, ... 98-1 «Доходы, полученные в счет будущих периодов» учитывается движение доходов, полученных в отчетном периоде, ... в примере не задействован счет учета доходов будущих периодов. В том нет необходимости... учет по субсчету 98-1 «Доходы, полученные в счет будущих периодов» ведется по...

- Как учесть расходы на разработку дизайна магазина

Отчетном периоде, но относящихся к будущим отчетным периодам, в Плане счетов предусмотрен счет 98 "Доходы будущих периодов" ... ;. Разовый единовременный (паушальный) платеж относится ко всему периоду... составе доходов будущих периодов: Дебет 62 (76) Кредит 98 - паушальный платеж отражен в составе доходов будущих периодов...

- Неотделимые улучшения. Бухгалтерский и налоговый учет у арендодателя

Дооборудования арендатором объекта ОС 08 98-2 60 000 Акт... 60 000 руб. / 20 мес.) 98-2 91-1 3 000 ... внеоборотные активы в корреспонденции со счетом учета доходов будущих периодов. По мере начисления амортизации... отражается так: Дебет 08 Кредит 98, субсчет "Безвозмездные поступления& ... 98, субсчет "Безвозмездные поступления", Кредит 91-1 - признан прочий доход... улучшений, произведенных арендатором 08 98-2 1 200 000 Акт... сумме начисленной по ним амортизации 98-2 91-1 6 ...

- Учет в МКП при возврате учредителю приобретенных за счет субсидии ОС

Нераспределенной прибыли. Предлагая указанную корреспонденцию счетов, Минфин подчеркивает, что у организации... стоимости); Дебет 98 Кредит 91-1 – признаны доходы в части полученного... варианте задействован счет 91 «Прочие доходы и расходы», причем доходы и расходы... добавочного капитала на прочие доходы. Остаток счета 83 (в виде разницы... признавалась в составе доходов будущих периодов с постепенным включением в доходы по мере амортизации... прочие расходы, а остаток доходов будущих периодов – на прочие...

- Изменения в годовых формах бухгалтерской отчетности

Уменьшение доходов в отчетном периоде. Такие данные отражаются по дебетовым оборотам счета 0 ... 104 94 000 – 0 104 98 000), 0 106 11 000 ... 94 000 – 0 104 98 000) и счета 0 114 00 000 ... по счету 0 401 50 000 «Расходы будущих периодов», сложившимися за отчетный период. Показатель... дебетовыми оборотами по счету 0 401 40 000 «Доходы будущих периодов», сложившимися за отчетный... период. Показатель превышения дебетовых оборотов...

- Обновлены годовые формы бухгалтерской отчетности

510 Остаток по счету 0 401 40 000 «Доходы будущих периодов» 520 Остаток по... счету 0 401 60 ... по счетам: – 0 401 40 000 «Доходы будущих периодов»; – 0 401 50 000 «Расходы будущих периодов... 94 000 – 0 104 98 000), счета 0 114 00 000 (... дебетовыми оборотами по счету 0 401 40 000 «Доходы будущих периодов», сложившимися за... отчетный период. Показатель превышения дебетовых...

- В Инструкцию № 157н внесены очередные изменения

... ;157н, счет 0 401 40 000 «Доходы будущих периодов» предназначен для... отражения сумм доходов, начисленных (полученных) в отчетном периоде, но... текущего характера организациям 206 98 000 Расчеты по авансам... текущего характера организациям 208 98 000 Расчеты с подотчетными... текущего характера организациям 302 98 000 Расчеты по иным...

- Изменения в Инструкции №174н. Новые бухгалтерские проводки бюджетного учета

98 000 «Прочие основные средства – имущество в концессии». Изменения в плане счетов... нефинансовыми активами» Кредит счета 0 401 40 182 «Доходы будущих периодов от безвозмездного права... по доходам от операционной аренды» Кредит счета 2 401 40 121 «Доходы будущих периодов от... операционной аренды» Начисление дохода от... » Кредит счета 2 401 40 122 «Доходы будущих периодов от финансовой аренды» Доход от возмещения...

- Неотделимые улучшения произведены с согласия арендодателя и передаются безвозмездно: учет по окончании договора

Арендатором. Порядок отражение на счетах бухгалтерского учета арендодателя полученных неотделимых... стоимость улучшений включается в состав доходов будущих периодов, а начисляемая амортизация относится... следующие операции: Дебет 08 Кредит 98 - учтены неотделимые улучшения по... амортизация; Дебет 98-2 Кредит 91, субсчет "Прочие доходы" - ... в случае, если в период между датой проведения последней... 1 января года, являющегося налоговым периодом*(1). Законодательством не предусмотрено специального...

- Организация подарила основное средство другой организации: юридический и налоговой аспект

Не признаваемые взаимозависимыми, а также доходы (прибыль, выручка), получаемые лицами, ... в состав расходов отчетного (налогового) периода амортизационную премию, что прямо установлено... получения имущества учитывается в составе доходов будущих периодов на счете 98, субсчет "Безвозмездные поступления... - начислена амортизация; Дебет 98 Кредит 91, субсчет "Прочие доходы" - ежемесячно... начисления амортизации в составе прочих доходов отражается часть стоимости безвозмездно полученного...

- «Стандартные» требования к учету событий после отчетной даты

Коммерческие организации, например ПБУ 7/98 «События после отчетной даты» }

Как открыть расчетный счет в ВТБ24 для юридических лиц Втб 24 не хотят закрывать счет

Демографическая ситуация в развитых странах

Возникновение и эволюция денег

Дистанционное заключение кредитного договора

Фридман, милтон - биография