Глава 1. Этапы процедуры эмиссии ценных бумаг

1.1. Процедура эмиссии акций, облигаций и опционов эмитента (далее - ценные бумаги), если иное не предусмотрено настоящим Положением, включает в себя следующие этапы:

принятие решения о размещении ценных бумаг или иного решения, являющегося основанием для размещения ценных бумаг (далее - решение о размещении ценных бумаг);

утверждение решения о выпуске (дополнительном выпуске) ценных бумаг;

государственную регистрацию выпуска (дополнительного выпуска) ценных бумаг или присвоение выпуску (дополнительному выпуску) ценных бумаг идентификационного номера;

размещение ценных бумаг;

государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) ценных бумаг или представление уведомления об итогах выпуска (дополнительного выпуска) ценных бумаг.

1.2. Ценные бумаги, выпуск (дополнительный выпуск) которых не прошел государственную регистрацию, не могут быть размещены, за исключением следующих случаев:

размещения акций при учреждении акционерного общества;

размещения ценных бумаг при реорганизации акционерных обществ в форме разделения или выделения, осуществляемых одновременно со слиянием или с присоединением, при которых размещение ценных бумаг акционерных обществ, созданных в результате разделения или выделения, осуществляется без государственной регистрации выпуска ценных бумаг и отчета об итогах выпуска ценных бумаг;

размещения путем открытой подписки облигаций без залогового обеспечения, в отношении которых одновременно соблюдаются условия, установленные пунктом 1 статьи 27.5-2 Федерального закона "О рынке ценных бумаг" (далее - биржевые облигации);

размещения путем закрытой подписки облигаций без залогового обеспечения, в отношении которых одновременно соблюдаются условия, установленные подпунктами 3 - 5 пункта 1 статьи 27.5-2 Федерального закона "О рынке ценных бумаг" (далее - коммерческие облигации);

размещения российских депозитарных расписок, в отношении которых одновременно соблюдаются условия, установленные пунктом 5.1 статьи 27.5-3

1.3. Государственная регистрация выпуска (дополнительного выпуска) ценных бумаг может сопровождаться регистрацией проспекта ценных бумаг, а в случае размещения ценных бумаг путем подписки должна сопровождаться регистрацией проспекта ценных бумаг, за исключением случаев, если соблюдается хотя бы одно из следующих условий:

в соответствии с условиями размещения ценных бумаг они размещаются лицам, являющимся квалифицированными инвесторами, при условии, что число лиц, которые могут осуществить преимущественное право приобретения таких ценных бумаг, без учета лиц, являющихся квалифицированными инвесторами, не превышает 500;

в соответствии с условиями размещения акций и (или) ценных бумаг, конвертируемых в акции, они размещаются лицам, которые на определенную дату являлись или являются акционерами акционерного общества - эмитента, при условии, что число таких лиц без учета лиц, являющихся квалифицированными инвесторами, не превышает 500;

в соответствии с условиями размещения ценных бумаг они предлагаются лицам, число которых не превышает 150, без учета лиц, являющихся квалифицированными инвесторами, а также без учета лиц, которые на определенную дату являлись или являются участниками (акционерами) эмитента, при условии, что число таких участников (акционеров), не являющихся квалифицированными инвесторами, не превышает 500;

в соответствии с условиями размещения ценных бумаг они размещаются путем закрытой подписки среди лиц, число которых без учета лиц, являющихся квалифицированными инвесторами, не превышает 500;

сумма привлекаемых эмитентом денежных средств путем размещения ценных бумаг одного или нескольких выпусков (дополнительных выпусков) в течение одного года не превышает 200 млн. рублей;

сумма привлекаемых эмитентом, являющимся кредитной организацией, денежных средств путем размещения облигаций одного или нескольких выпусков (дополнительных выпусков) в течение одного года не превышает четырех млрд. рублей;

в соответствии с условиями размещения ценных бумаг сумма денежных средств, вносимая в их оплату каждым из потенциальных приобретателей, за исключением лиц, осуществляющих преимущественное право приобретения соответствующих ценных бумаг, составляет не менее четырех млн. рублей при условии, что число лиц, которые могут осуществить преимущественное право приобретения таких ценных бумаг, без учета лиц, являющихся квалифицированными инвесторами, не превышает 500;

в случае государственной регистрации отдельного выпуска (дополнительного выпуска) облигаций, размещаемых в рамках программы облигаций, если проспект облигаций зарегистрирован одновременно с государственной регистрацией программы облигаций.

1.4. В случае если государственная регистрация двух или более выпусков (дополнительных выпусков) ценных бумаг одного эмитента осуществляется одновременно, в отношении ценных бумаг таких выпусков (дополнительных выпусков) может быть подготовлен один проспект ценных бумаг.

1.5. В случае если ценные бумаги размещаются путем открытой подписки или процедура эмиссии ценных бумаг сопровождается регистрацией проспекта ценных бумаг, эмитент обязан раскрывать информацию о выпуске (дополнительном выпуске) ценных бумаг в соответствии со статьей 30 Федерального закона "О рынке ценных бумаг".

1.6. В случае когда в соответствии с настоящим Положением эмитент представляет в Банк России (далее - регистрирующий орган), какой-либо документ (документы), такой документ представляется (такие документы предоставляются) в регистрирующий орган на бумажном носителе. Если бумажный носитель документа насчитывает более одного листа, он должен быть пронумерован, прошит, скреплен печатью эмитента на прошивке и заверен подписью уполномоченного лица эмитента. Подчистки и помарки в тексте документов, представляемых на бумажных носителях, не допускаются.

Верность копий документов, представляемых в соответствии с настоящим Положением в регистрирующий орган на бумажном носителе, должна быть подтверждена печатью эмитента и подписью его уполномоченного лица, если иная форма заверения не установлена нормативными правовыми актами Российской Федерации.

В случаях, предусмотренных настоящим Положением, тексты документов представляются в регистрирующий орган также на электронном носителе и в формате, соответствующем требованиям регистрирующего органа.

1.7. В случаях, когда в соответствии с настоящим Положением эмитент представляет в регистрирующий орган копию какого-либо документа, он вправе вместо копии представить в регистрирующий орган оригинал такого документа.

1.9. Документы, предусмотренные настоящим Положением, могут быть представлены в регистрирующий орган в электронной форме (в форме электронных документов), подписанные (подписанных) электронной подписью в соответствии с требованиями Федерального закона от 6 апреля 2011 года N 63-ФЗ "Об электронной подписи" (Собрание законодательства Российской Федерации, 2011, N 15, ст. 2036; N 27, ст. 3880; 2012, N 29, ст. 3988; 2013, N 14, ст. 1668; N 27, ст. 3463, ст. 3477; 2014, N 26, ст. 3390). Указанные документы в электронной форме (электронные документы) признаются равнозначными документам, подписанным собственноручной подписью и представленным на бумажном носителе.

Информация об изменениях:

Указанием Банка России от 2 сентября 2015 г. N 3774-У глава 1 дополнена пунктом 1.10

1.10. Сроки, установленные настоящим Положением, исчисляются со дня, следующего за днем поступления в регистрирующий орган соответствующих документов, а если указанные сроки установлены настоящим Положением для выдачи (направления) уведомлений по результатам рассмотрения поступивших в регистрирующий орган документов - со дня, следующего за днем принятия регистрирующим органом соответствующего решения по результатам рассмотрения таких документов. В случае если последний день срока, установленного настоящим Положением, приходится на нерабочий день, днем окончания указанного срока является ближайший следующий за ним рабочий день.

Информация об изменениях:

Указанием Банка России от 2 сентября 2015 г. N 3774-У глава 1 дополнена пунктом 1.11

1.11. В случае, когда в соответствии с настоящим Положением требуется представление документа, подтверждающего факт уплаты государственной пошлины, взимаемой в соответствии с законодательством Российской Федерации о налогах и сборах за совершение регистрирующим органом юридически значимого действия, и у регистрирующего органа отсутствуют достоверные сведения об уплате заявителем (эмитентом) указанной государственной пошлины в установленном порядке, представленные заявителем (эмитентом) документы оставляются без рассмотрения. В этом случае регистрирующий орган обязан в течение семи рабочих дней с даты получения представленных заявителем (эмитентом) документов направить ему уведомление с указанием на необходимость представления документа, подтверждающего факт уплаты государственной пошлины, а течение сроков, установленных настоящим Положением для рассмотрения представленных заявителем (эмитентом) документов, приостанавливается до даты получения регистрирующим органом достоверных сведений об уплате государственной пошлины в установленном порядке.

Информация об изменениях:

Указанием Банка России от 2 сентября 2015 г. N 3774-У глава 1 дополнена пунктом 1.12

1.12. Использование печати на документах, представляемых в соответствии с настоящим Положением в регистрирующий орган на бумажном носителе, является обязательным в случаях, предусмотренных федеральными законами, а также в случае, если сведения о наличии печати содержатся в уставе (учредительном документе) соответствующего юридического лица.

Информация об изменениях:

Указанием Банка России от 28 октября 2016 г. N 4171-У глава 1 дополнена пунктом 1.13

1.13. В случае если в соответствии с настоящим Положением требуется представление копии протокола (выписки из протокола) общего собрания участников хозяйственного общества, и указанный документ не содержит сведений о соблюдении установленного пунктом 3 статьи 67.1 части первой Гражданского кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1994, N 32, ст. 3301) порядка подтверждения решения (решений), принятого (принятых) общим собранием участников хозяйственного общества, и состава лиц, присутствовавших при его (их) принятии, вместе с таким документом должна представляться справка, содержащая сведения о соблюдении указанного порядка (иной документ, содержащий сведения о соблюдении указанного порядка). При этом сведения о соблюдении указанного порядка должны включать в себя наименование регистратора, осуществлявшего функции счетной комиссии, или фамилию, имя, отчество (при наличии последнего) и наименование должности нотариуса, удостоверившего принятое решение (принятые решения), а если решения, принятые общим собранием участников общества с ограниченной ответственностью, подтверждены другим способом - указание такого способа.

Информация об изменениях:

Указанием Банка России от 28 октября 2016 г. N 4171-У глава 1 дополнена пунктом 1.14

1.14. В случае если в соответствии с настоящим Положением требуется представление документа (в том числе копии протокола (выписки из протокола) общего собрания владельцев облигаций), подтверждающего получение в установленном порядке согласия владельцев облигаций, и указанное согласие владельцев облигаций не может быть получено в связи с тем, что ни один владелец облигаций не обладает правом голоса по соответствующему вопросу, вместо указанного документа должна представляться справка, содержащая соответствующие объяснения.

Согласно ФЗ «О рынке ценных бумаг» эмиссия ценных бумаг - установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг. Нужно отметить, что размещаться могут только эмиссионные ценные бумаги, а именно акции и облигации.

Процедура эмиссии ценных бумаг регулируется национальным законодательством и включает ряд обязательных этапов. Так, основными этапами эмиссии являются:

- - принятие решения о выпуске бумаг,

- - утверждение решения и подготовка проспекта эмиссии,

- - регистрация проспекта эмиссии в государственном органе,

- - регистрация выпуска эмиссионных ценных бумаг,

- - размещение ценных бумаг,

- - государственная регистрация отчета об итогах эмиссии.

Решение о выпуске акций или других бумаг в обществе должно быть утверждено уполномоченными лицами. Это решение должно быть зарегистрировано в органе государственной регистрации ценных бумаг и содержать данные, достаточные для установления объема прав, закрепленных ценной бумагой. Так, законодательство РФ указывает обязательный объем информации, который должен содержаться в решении о выпуске ценных бумаг.

Особо выделяется ситуация, когда компания впервые планирует выпустить акции. Эта процедура называется первичным открытым размещением акций (initial public offering - IРО) и представляет собой наиболее сложную задачу

Государственная регистрация выпуска эмиссионных ценных бумаг сопровождается регистрацией их проспекта в случае размещения эмиссионных ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышает 500. Проспект - это опубликованная специальная декларация, содержащая достоверную и полную информацию о характере деятельности акционерного общества, его руководителях, капитале, доходах, задолженности и другие показатели финансового положения. После регистрации проспекта документ изучается для выявления упущений.

Проспект эмиссии состоит из нескольких разделов:

В первом приводятся наиболее общие сведения об эмитенте: название и организационно-правовая форма компании; лица, ответственные за достоверность предоставленных в проспекте эмиссии данных.

Во втором разделе содержится инвестиционная декларация, в которой определяются цели инвестиций и направления инвестиционной политики, т. е. дается краткое описание предполагаемой деятельности эмитента на рынке ценных бумаг.

В третьем разделе проспекта эмиссии помещаются сведения о предстоящем выпуске ценных бумаг. В их числе - размер уставного капитала при учреждении предприятия с учетом дополнительного выпуска акций, вид выпускаемых ценных бумаг, их номинал и начальная цена подписки, дата начала и окончания размещения акций и т.д.

В последующих разделах проспекта эмиссии приводятся сведения о предыдущих выпусках ценных бумаг, учредителях эмитента, органах управления с указанием фамилий руководителей, их доли в уставном капитале, перечнем всех занимаемых должностей в настоящее время и за последние пять лет, в том числе вне органов управления эмитента. Кроме того, сообщается о судебных исках и санкциях, предъявленных к эмитенту на момент регистрации проспекта, приводится отчет о финансовом положении и результатах деятельности компании.

В завершающих разделах проспекта эмиссии излагаются условия приобретения прав владельцев ценных бумаг, а также другая информация, представляющая интерес для инвесторов.

В законодательстве перечислены основные требования к содержанию проспекта.

Эмитент и гаранты выпуска (если таковые имеются), а также инвестиционные институты, производящие по соглашению с эмитентом продажу ценных бумаг первым владельцам, обязаны обеспечить каждому покупателю возможность ознакомления с условиями продажи и проспектом эмиссии до момента покупки данных бумаг. Поэтому публикация проспекта эмиссии является обязательной.

Эмитент и инвестиционные институты, производящие продажу акций первым владельцам, обязаны также обеспечить всем им равные ценовые условия приобретения (цена акций одного выпуска в этом случае должна быть одинаковой).

Регистрация выпуска ценных бумаг. Выпуск ценных бумаг осуществляется под жестким контролем со стороны государственных органов. Все выпуски должны пройти регистрацию в ФСФР и получить государственный регистрационный номер, в ином случае ФСФР вправе объявить выпуски ценных бумаг несостоявшимися, приостановить их, отказать в регистрации в случаях, когда эмитенты или инвестиционные компании, производящие продажу ценных бумаг, указывают в проспектах эмиссии недостоверные сведения либо сведения, нуждающиеся в разъяснениях, а также нарушают в процессе выпуска требования действующего законодательства.

Ограничения государственной регистрации выпуска касаются не только акций, но и других видов ценных бумаг, прежде всего облигаций. Так, по действующему российскому законодательству выпуск облигаций не проходит государственную регистрацию в следующих случаях:

- - до полной оплаты уставного капитала организации-эмитента;

- - до регистрации отчета об итогах зарегистрированного ранее выпуска облигаций той же серии;

- - до регистрации отчетов об итогах всех зарегистрированных ранее выпусков акций и внесения соответствующих изменений в устав акционерного общества-эмитента;

- - если сумма номинальных стоимостей выпускаемых облигаций в совокупности с суммой номинальных стоимостей всех непогашенных облигаций эмитента превышает размер его уставного капитала или величину обеспечения, предоставленного ему третьими лицами.

Размещение эмиссии. Размещение ценных бумаг на первичном рынке может происходить в форме распределения, подписки либо конвертации.

При распределении речь идет о распределении дополнительных ценных бумаг общества среди их владельцев. При конвертации эмитированные ценные бумаги обмениваются на ранее выпущенные облигации либо на акции с большей или меньшей номинальной стоимостью.

Рыночное размещение выпущенных ценных бумаг происходит в основном по подписке, два других способа практически не дают возможности изменить состав держателей ценных бумаг компании.

Среди акций, размещаемых путем подписки, выделяют акции компаний, которые уже присутствуют на рынке, и первые открытые подписки на акции. Во втором случае речь идет о превращении закрытой компании в открытую и о привлечении внешних, посторонних» акционеров. Это характерно практически для всех акционерных обществ, достигших определенной стадии развития и желающих мобилизовать дополнительный капитал.

Если Вы заняты поиском источников финансирования своего бизнеса, да еще и сроки поджимают, обратите внимание на возможность выпуска акций или облигаций.

Эмиссия ценных бумаг — это действия эмитента по первичному размещению долговых обязательств, кроме того это основной метод формирования уставного капитала организации.

Но не стоит забывать, что удовольствие это не из дешевых, поэтому прибегать к нему рекомендуют только в тех случаях, когда действительно «овчинка стоит выделки» и речь идет о стратегическом развитии предпринимательской фирмы.

Какие же цели и задачи заслуживают того, чтобы быть реализованными, а также этапы процедуры эмиссии ЦБ, ее формы и признаки – подробнее об этом читайте в статье.

Сущность эмиссии ЦБ

Эмиссия (лат. emissio – выпуск) – выпуск в обращение денег и ценных бумаг (акций, облигаций и других долговых обязательств).

Эмиссия осуществляется центральными банками и государственными казначействами:

- первые эмитируют банкноты,

- вторые – казначейские билеты и разменную монету.

Кроме того, коммерческие банки осуществляют депозитно-чековую эмиссию, которая по своим масштабам значительно превышает банкнотную.

Депозитно-чековая эмиссия является основным каналом эмиссии денег, поскольку увеличение депозитов в коммерческих банках при открытии счетов приводит к увеличению чеков, обслуживающих безналичный оборот (владелец счета выписывает чеки, которые являются платежным средством). Этот вид эмиссии также возрастает в процессе банковского кредитования.

Во времена господства золотого стандарта эмиссия регулировалась потребностями обращения (законом обращения полноценных денег), в период демонетизации – законами обращения кредитно-бумажных денег.

Однако даже в условиях господства полноценных денег государство прибегало к эмиссии необеспеченных золотом банкнот. Так, в Англии в 1844 г. объем непокрытой золотом эмиссии составил 14 млн. фунтов стерлингов, в Германии в 1875 г. он достиг 250 млн. марок для Рейхсбанка и 135 млн. марок для иных эмиссионных учреждений страны.

В России в 1897 г. Госбанку разрешалось выпускать в обращение до 300 млн. непокрытых золотом банкнот. Эти правила в некоторых странах нарушались при условии уплаты эмиссионного налога. В начале XX в. возросла доля эмитированных банкнот, обеспечивались переучтенными и переводными векселями. В США в 1913 г. она составляла 60%.

С крахом золотого стандарта в 1929-1933 гг. норма частичного золотого покрытия осталась лишь в отдельных странах: в Швейцарии – на уровне 40%, в Бельгии – 33%, в Португалии – 25%, в США в послевоенный период она была установлена на уровне 25% и просуществовала до 1968 г.После прекращения существования Бреттон-Вудской системы денежная система развитых стран мира базируется на государственном кредите в форме государственных ценных бумаг и частно-хозяйственных кредитных обязательствах (переучтенных векселях промышленных и торговых корпораций, банковских акцептов и других обязательств).

Так, в начале 90-х в США и Великобритании банкноты, находившиеся в обращении, примерно на 90% были обеспечены государственными облигациями. Для контроля депозитно-чековой эмиссии центральные банки обязывают коммерческие банки хранить часть своих активов (до 15%) в виде кассового резерва.

В этих условиях расширение кредита происходит в зависимости от прироста банковских пассивов и не должно превышать сумму такого прироста более чем в 5 раз. Эмиссию ценных бумаг, прежде акций, осуществляют акционерные компании в сфере промышленности, торговли, финансов и кредита, коммунальных и бытовых услуг с целью мобилизации средств для долгосрочного инвестирования.

Различают:

- открытую эмиссию ценных бумаг (размещение их среди всех желающих),

- закрытую (размещения ценных бумаг среди ограниченного числа участников).

Механизм эмиссии ценных бумаг предполагает:

- принятие решения об их выпуске,

- разработку проспекта эмиссии,

- регистрацию,

- публикацию в случае открытой эмиссии,

- выпуск (продажу первый инвесторам).

Регистрацию отчетности о выпуске эмиссии облигаций проводят центральные и государственные органы власти. При этом все большая доля такой эмиссии размещается посредством покупки облигаций финансово-кредитными институтами. Значительные суммы вкладывают банки в акции промышленных, торговых и других компаний по линии трастовых операций.

Эмиссию облигаций осуществляют государственные органы в основном для покрытия дефицита бюджета.

На валютных рынках страны размещают свои выпуски ценных бумаг иностранные акционерные компании. Существует такой вид эмиссии ценных бумаг, как международная эмиссия, которая осуществляется в форме иностранных облигаций, еврооблигаций.

Итак, эмиссия ценных бумаг – выпуск акций, облигаций, депозитных сертификатов и др. долгосрочных и краткосрочных долговых обязательств. Эмиссия акций может осуществляться промышленными и торговыми компаниями, банками и др. кредитно-финансовыми учреждениями, центральными и местными государственными органами.

Компании выпускают ценные бумаги для восполнения нехватки капитала, банки и иные кредитно-финансовые учреждения – в целях увеличения капитала и финансирования своей кредитной деятельности центральные и местные государственные органы – для покрытия бюджетного дефицита и финансирования государственного долга.

Эмиссия ценных бумаг и их размещение осуществляется самим эмитентом или же через банки и др. кредитно-финансовые учреждения, которые для этой цели часто объединяются в эмиссионные консорциумы.

Ценные бумаги размещаются путем публичной подписки, или среди заранее определенного круга инвесторов (это типично для созданных в экономически развитых странах смешанных обществ), или на фондовой бирже и внебиржевом рынке ценных бумаг.Эмиссионный курс, по которому осуществляется эмиссия ценных бумаг, устанавливается в зависимости от финансового положения эмитента и его перспектив, его позиции на рынке ссудных капиталов, уровня процентных ставок.

Курс размещенных государственных ценных бумаг поддерживается на национальных рынках государством, которое для этого через центральный банк покупает или продает свои ценные бумаги.

Объем национального рынка ценных бумаг зависит не только от экономической мощи страны, привлекательности этого рынка, но и от того на какие источники ссудного капитала традиционно ориентируются местные заемщики – выпуск ценных бумаг или банковские кредиты. Преобладание первого способа характерно для США, второго – для стран континентальной Европы.

Формирование целостного, высоколиквидного и эффективного рынка ценных бумаг в Украине невозможно без создания действенной системы его регулирования, основным звеном в которой является регулирование деятельности участников данного рынка.

Среди участников рынка – эмитентов ценных бумаг акционерные общества занимают одно из важнейших мест.

Благодаря акционерным обществам в рыночных условиях преодолеваются противоречия между потребностями роста финансовых ресурсов для развития предприятий и ограниченными возможностями их удовлетворения.

Открытые акционерные общества (по сравнению с закрытыми) обладают большим потенциалом в процессе мобилизации финансовых ресурсов с помощью акций, главным образом, за счет расширения возможностей привлечения средств инвесторов в ходе открытой подписки на акции.

Однако такие возможности в настоящее время сдерживаются имеющимся риском того, что акционерное общество не сможет разместить, определенную законодательством, границу в 60% акций и подписка не будет реализована. В связи с этим представляется целесообразным в законодательном порядке отменить указанную границу в целях стимулирования открытой подписки на акции.

Для эффективного регулятивного воздействия на функционирование акционерных обществ, созданных в процессе приватизации, необходимо создание целевого внебюджетного фонда – Фонда послеприватизационной поддержки акционерных предприятий, финансовую основу деятельности которого должны составлять денежные поступления от продажи государственных пакетов акций в приватизируемых предприятиях, а средства данного фонда следовало бы целенаправленно использовать на развитие приватизированных предприятий путем конкурсного финансирования их инвестиционных проектов.

В процессе приватизации предприятий, имеющих стратегическое значение для экономики и безопасности государства, приемлемым является использование «золотой» акции в целях соблюдения государственных интересов.Для наиболее полной реализации последних необходимо, чтобы в результате введения «золотой» акции контрольный или блокирующий пакет акций не продавался стратегическим инвесторам, а передавался им лишь во временное (на период действия данной акции) доверительное управление.

Эмиссию депозитных и сберегательных сертификатов могут осуществлять исключительно банковские учреждения, преследуя следующие цели:

- Привлечение депозитных ресурсов для активных операций.

Это достигается за счет:- преимуществ в налогообложении;

- обеспечения ликвидности вложений;

- максимального снижения риска вложений.

Осуществляя эту операцию в различных банках, клиент может снизить и без того невысокий риск покупки депозитных сертификатов.

- Расширение клиентуры банка путем диверсификации услуг, предоставляемых клиенту.

- Снижение риска ликвидности. Эмитируя депозитные сертификаты, банк получает пассивы с фиксированным сроком, что позволяет ему снизить риск ликвидности.

Процедура выпуска депозитных и сберегательных сертификатов коммерческих банков менее формализована, чем оформление эмиссий акций и облигаций.

Право выдачи сертификата предоставляется банкам при следующих условиях:

- осуществления банковской деятельности не менее 2 лет;

- публикации годовой отчетности(баланса и отчета о прибылях и убытках), подтвержденной аудиторской фирмой;

- соблюдения банковского законодательства;

- выполнения обязательных экономических нормативов;

- наличия резервного фонда в размере не менее 15% от фактически оплаченного уставного капитала;

- выполнения обязательных резервных требований.

Эффективность проводимой операции прежде всего зависит от того, насколько банком изучена конъюнктура фондового рынка и в частности в секторе депозитных и сберегательных сертификатов. Важно правильно выбрать условия и время их эмиссии, а также предложить инвестору доход, адекватный состоянию фондового рынка.

При первичном размещении депозитных сертификатов эффективным способом зарекомендовал себя аукционный метод. При его проведении банк предлагает инвесторам пределы процентных ставок, по которым предлагаются депозитные сертификаты к размещению.В первую очередь, удовлетворяются заявки на приобретение сертификатов, в которых указываются лучшие с позиции банка условия – минимальный процент размещения.

Источник: "topknowledge.ru"

Эмиссия ценных бумаг — это способ привлечь денежные средства в короткие сроки

Целью эмиссии ценных бумаг является привлечение необходимого объема денежных средств в минимально возможные сроки. Эмиссия может быть первичная или дополнительная:

- Первичная эмиссия ценных бумаг осуществляется при учреждении акционерного общества.

- Дополнительная эмиссия проводится, если фирма нуждается в привлечении дополнительных финансовых средств.

Дополнительный выпуск акций может быть осуществлен после утверждения общим собранием итогов предыдущей эмиссии, внесения в уставный капитал изменений, обусловленных фактической реализацией ранее выпущенных акций и погашением нереализованных акций.

Кроме этого, при дополнительной эмиссии ценных бумаг акционеры - владельцы голосующих акций имеют преимущественное право на их приобретение.

В соответствии с Федеральным законом РФ «О рынке ценных бумаг» эмиссионная ценная бумага - это любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных законодательством форм и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

В соответствии с указанным законом в России эмиссионными ценными бумагами являются акции и облигации:

- Акция - это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Предпринимательская фирма может эмитировать простые и привилегированные акции.

- Облигация - это эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Фирма-эмитент может выпускать облигации с единовременным сроком погашения или облигации со сроком погашения по сериям в определенные сроки.

Эмиссионные ценные бумаги могут выпускаться в одной из следующих форм:

- именные ценные бумаги документарной формы выпуска (именные документарные ценные бумаги);

- именные ценные бумаги бездокументарной формы выпуска (именные ценные бумаги на предъявителя).

Процедура эмиссии ценных бумаг предпринимательской фирмой включает в себя несколько этапов, которые схематично изображены на рисунке:

При принятии предпринимательской фирмой решения о выпуске ценных бумаг предварительно осуществляются следующие основные мероприятия:

- проводится анализ конъюнктуры фондового рынка;

- осуществляется оценка инвестиционной привлекательности эмитируемых ценных бумаг;

- определяются цели эмиссии;

- определяется объем эмиссии;

- определяются форма, номинал и количество эмитируемых ценных бумаг.

Решение о предполагаемой эмиссии фирма должна принимать лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности эмитируемых ценных бумаг.

Анализ конъюнктуры фондового рынка, как правило, включает в себя:

- анализ спроса и предложения ценных бумаг,

- анализ динамики уровня цен их котировки,

- анализ объемов продаж ценных бумаг новых эмиссий,

- анализ ряда других показателей.

Кроме этого предпринимательская фирма должна оценить инвестиционную привлекательность эмитируемых ценных бумаг. Такая оценка проводится с позиции учета:

- перспективности развития отрасли деятельности фирмы в сравнении с другими отраслями,

- конкурентоспособности производимой продукции,

- а также с учетом результатов анализа финансового состояния фирмы.

В итоге определяется возможная степень инвестиционной предпочтительности акций данной фирмы по сравнению с обращающимися акциями других компаний.

Эмиссия ценных бумаг - это достаточно сложный и дорогостоящий процесс, поэтому цели эмиссии должны быть значимыми для стратегического развития предпринимательской фирмы.

Основными целями эмиссии ценных бумаг могут быть:

- осуществление реального инвестирования, связанного с расширением или диверсификацией производственной деятельности;

- изменение структуры используемого капитала, т.е. повышение доли собственного капитала, например, с целью повышения уровня финансовой устойчивости фирмы;

- другие цели, которые требуют от фирмы быстрой аккумуляции значительного объема капитала.

Достаточно важно также при принятии решения об эмиссии ценных бумаг правильно определить объем предполагаемой эмиссии. Объем эмиссии определяется исходя из ранее рассчитанной потребности в дополнительном финансировании за счет внешних источников. В заключение фирма должна определить форму, номинал и количество эмитируемых ценных бумаг.

Эмиссия ценных бумаг подлежит обязательной государственной регистрации в Министерстве финансов РФ либо в Министерстве финансов республик в составе РФ, краевых, областных, городских финансовых управлениях по месту нахождения предприятия (эмитента).Для регистрации выпуска эмиссионных ценных бумаг эмитент должен представить в регистрирующий орган следующие документы:

- заявление на регистрацию;

- решение о выпуске эмиссионных ценных бумаг;

- проспект эмиссии, если регистрация сопровождается регистрацией проспекта эмиссии;

- копии учредительных документов;

- документы, подтверждающие решение уполномоченного органа исполнительной власти на осуществление выпуска эмиссионных ценных бумаг, если такое разрешение необходимо.

Решение о выпуске эмиссионных ценных бумаг, которое в обязательном порядке готовится фирмой, должно содержать:

- полное наименование эмитента и его юридический адрес;

- дату принятия решения о выпуске ценных бумаг;

- наименование уполномоченного органа эмитента, принявшего решение о выпуске;

- вид эмиссионных бумаг;

- отметку о государственной регистрации и государственный регистрационный номер ценных бумаг;

- права владельца, закрепленные одной ценной бумагой;

- порядок размещения эмиссионных ценных бумаг;

- обязательство эмитента обеспечить права владельца при соблюдении владельцем установленного законодательством РФ порядка осуществления этих прав;

- указание количества эмиссионных ценных бумаг в данном выпуске;

- указание общего количества выпущенных эмиссионных ценных бумаг с данным государственным регистрационным номером и их номинальную стоимость;

- указание формы ценных бумаг;

- печать эмитента и подпись руководителя эмитента.

Для открытого размещения в обязательном порядке подготавливается и публикуется в печати проспект эмиссии, который должен содержать:

- данные об эмитенте:

- юридический адрес эмитента,

- список всех учредителей и распределение уставного капитала между ними,

- структура органов управления с данными о персональном составе дирекции,

- информация о лицах, владеющих не менее 5% уставного капитала эмитента,

- список всех юридических лиц, в которых эмитент обладает более чем 5% уставного капитала,

- список всех представительств и филиалов эмитента и другие сведения;

- данные о финансовом положении эмитента:

- бухгалтерские балансы и финансовые отчеты за последние три года, баланс и отчет на конец последнего квартала перед принятием решения об эмиссии, заверенные аудиторами; подробная расшифровка кредиторской задолженности;

- отчет о формировании и об использовании средств резервного фонда за последние три года, данные об уставном капитале эмитента;

- данные о предыдущих эмиссиях ценных бумаг;

- сведения о предстоящем выпуске ценных бумаг:

- виды ценных бумаг и их количество;

- номинал одной акции,

- порядок выпуска,

- дата принятия решения о выпуске,

- дата начала и окончания размещения выпуска,

- ограничения на потенциальных инвесторов,

- цены и порядок оплаты приобретаемых владельцами эмиссионных ценных бумаг,

- порядок начисления дивидендов или процентов по ценным бумагам,

- направления использования средств, мобилизуемых путем выпуска ценных бумаг, с оценкой ожидаемой эффективности вложений и другие сведения.

В том случае, если готовится эмиссия ценных бумаг в документарной форме, предпринимательская фирма-эмитент должна подготовить сертификат эмиссионной ценной бумаги.

Сертификат ЭЦБ - документ, зарегистрированный в органе государственной регистрации ценных бумаг и содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой.

Указываются следующие данные:

- полное наименование эмитента и его юридический адрес,

- вид ценных бумаг,

- государственный регистрационный номер эмиссионных ценных бумаг,

- порядок размещения,

- обязательство эмитента обеспечить права владельца при соблюдении владельцем установленного законодательством РФ порядка осуществления этих прав,

- указание количества эмиссионных ценных бумаг в данном выпуске,

- указание общего количества выпущенных эмиссионных ценных бумаг с данным государственным регистрационным номером и их номинальную стоимость и т.д.

Регистрация проспекта эмиссии производится при размещении эмиссионных ценных бумаг среди неограниченного круга владельцев или заранее известного круга владельцев, число которых превышает 500, а также в случае, когда общий объем эмиссии превышает 50 тыс. минимальных размеров оплаты труда.

В случае публичной эмиссии эмитент обязан обеспечить доступ к информации, содержащейся в проспекте эмиссии, и опубликовать уведомление о порядке раскрытия информации в периодическом печатном издании с тиражом не менее 50 тыс. экземпляров.Основаниями для отказа в регистрации выпуска эмиссионных ценных бумаг являются:

- нарушение фирмой-эмитентом требований законодательства РФ о ценных бумагах, в том числе наличие в представленных документах сведений, позволяющих сделать вывод о противоречии условий эмиссии и обращения эмиссионных ценных бумаг законодательству РФ и несоответствии условий выпуска ценных бумаг законодательству РФ;

- несоответствие представленных документов и состава содержащихся в них сведений требованиям законодательства РФ;

- внесение в проспект эмиссии или в решение о выпуске ценных бумаг ложных сведений либо сведений, не соответствующих действительности.

В соответствии с законодательством фирма-эмитент имеет право начинать размещение выпускаемых ею эмиссионных ценных бумаг только после регистрации их выпуска. Количество размещаемых эмиссионных ценных бумаг не должно превышать количества, указанного в учредительных документах и проспектах о выпуске ценных бумаг.

Фирма может разместить меньшее количество эмиссионных ценных бумаг, чем указано в проспекте эмиссии, при этом фактическое количество размещенных ценных бумаг указывается в отчете об итогах выпуска.

Размещение ценных бумаг нового выпуска должно начинаться не ранее, чем через две недели после обеспечения всем потенциальным владельцам возможности доступа к информации о выпуске данных ценных бумаг. При этом информация о цене размещения ценных бумаг может быть раскрыта в день начала размещения ценных бумаг.

Кроме этого, при публичном размещении или обращении выпуска эмиссионных ценных бумаг запрещается закладывать преимущество при приобретении ценных бумаг одним потенциальным владельцам перед другими. Размещение выпускаемых ценных бумаг должно быть закончено по истечении одного года с даты начала эмиссии, если иные сроки не установлены законодательством РФ.

Итоги размещения ценных бумаг публикуются в печати. Неразмещенные ценные бумаги находятся в распоряжении совета директоров общества и могут быть использованы им в качестве резерва для последующей эмиссии.

После завершения размещения эмиссионных ценных бумаг не позднее чем через 30 дней фирма-эмитент обязана предоставить в регистрирующий орган отчет об итогах выпуска эмиссионных ценных бумаг, который рассматривается в двухнедельный срок и при отсутствии связанных с выпуском ценных бумаг нарушений регистрируется.Данный отчет должен содержать следующую информацию:

- даты начала и окончания размещения ценных бумаг;

- фактическая цена размещения ценных бумаг;

- количество размещенных ценных бумаг;

- общий объем поступлений за размещенные ценные бумаги;

- для акций дополнительно указывается список владельцев, владеющих пакетом акций, размер которого определяется Федеральной комиссией по рынку ценных бумаг.

Следует отметить, что открытая эмиссия ценных бумаг является дорогостоящей операцией, требует определенных затрат средств и продолжительного времени (6-9 месяцев), поэтому обычно проводится с привлечением профессионалов фондового рынка.

Источник: "tvoydohod.ru"

Выпуск акций: этапы и возможные манипуляции

Эмиссия акций – это основной метод формирования или пополнения уставного капитала организации и главный источник финансирования, используемый государственными органами и частными компаниями.

Выпуск акций происходит обычно в самом начале формирования акционерного общества, как основной и даже единственный метод формирования уставного капитала компании. Кроме того, впоследствии возможны повторные эмиссии, направленные на увеличение капитала компании и финансирование развития предприятия.

Не стоит путать эмиссию ценных бумаг и их изготовление. Изготовление акций означает их физическое производство (в случае материализованных ценных бумаг), то есть факт печатанья на бумаге, часто защищенный водными знаками.

Основные этапы эмиссии, оговоренные в законодательстве, в том числе российском, следующие:

- Непосредственно принятие первоначального решения об осуществлении эмиссии.

- Утверждение.

- Государственная регистрация. До момента непосредственного выпуска акций. Требуется зарегистрировать решение и проспект эмиссии в соответствующих государственных органах (ФКЦБ России).

- Размещение акций.

- Государственная регистрация результатов эмиссии.

Такое решение принимается на общем собрании акционеров (очередном или внеочередном), или же Советом директоров. Будьте внимательны, согласно Закону об Акционерных обществах, в случае принятия решения об эмиссии Советом, требуется единогласное решение всех действующих членов.

После принятия решения о выпуске акций, общее собрание акционеров, как главный управляющий орган компании, должен утвердить решение и проспект об эмиссии. Данный этап обязателен только в нескольких случаях: при открытой подписке, когда акции реализуются всем желающим, при закрытой подписке для более чем 500 подписчиков, если сумма эмиссии превышает 50 000 минимальных заработных плат. Во всех других случаях утверждение не обязательно.

Непосредственно процесс передачи прав владения первичным акционерам.

Обязательный завершающий этап, после которого можно вносить изменения в устав общества и объявлять эмиссию закрытой и состоявшейся. Только после этого этапа осуществляются окончательные финансовые расчеты и балансовые проводки.

Основной целью выпуска акций является, конечно, формирование или увеличение уставного капитала. В первую очередь выпуск акций стоит у истоков образования компании.

Последующие решения о повторной выпуске ценных бумаг могут быть приняты с целью дополнительного финансирования акционерного общества, в случаях когда развитие компании упирается в недостаток собственных средств и невозможности увеличения доходов без дополнительных финансовых вливаний.

Формы эмиссии

Существуют различные виды эмиссии акций. Эмиссии различаются по типу выпущенных акций и, проще говоря, по порядковому номеру. Известно, что существуют различные типы акций: обыкновенные, конвертируемые, привилегированные и прочие.

И любые типы ценных бумаг выпускаются никак иначе кроме как посредством эмиссии, с обязательными условиями и правилами для каждого типа ценных бумаг.

К примеру, в законодательстве РФ существует ограничение на выпуск привилегированных акций – их суммарный объем и номинальная стоимость не должны превышать более 25% от уставного капитала (после его увеличения в результате эмиссии). Превышение этого порога считается нарушением и карается уголовным правом.

Эмиссии бывают также первичные и дополнительные. Дополнительная эмиссия акций ОАО производится в случае необходимости дополнительного финансирования из внешних источников. Как правило, дополнительные выпуски ценных бумаг практикуются для пополнения уставного капитала до уровня, установленного законодательством.

Чаще всего к такому инструменту прибегают банки, страховые компании и другие финансовые организации, чья деятельность строго регулируется законом, и в отношении которых периодически применяются законодательные нормы по увеличению капитала, не обусловленные реальной экономической необходимостью.

Проще говоря, часто повторная эмиссия ценных бумаг коммерческим банком происходит не из-за желания акционеров получить дополнительное финансирование для развития компании или вывода ее из кризиса, а потому, что государство в очередной раз решило централизованно обязать все банки увеличить уставной капитал до определенного уровня.

Все этапы выпуска ценных бумаг коммерческими банками четко оговорены и описаны в Инструкции ЦБ РФ «О Правилах выпуска и регистрации ценных бумаг кредитными организациями на территории РФ», действительной как для местных банков-резидентов, так и для иностранных компаний, желающих открыть филиал или представительство в России.

Любой из вышеописанных методов выпуска новых ценных бумаг компании строго регулируется законодательством страны и обладает определенными особенностями.

Приведенный выше пример про привилегированные акции — лишь один из вариантов ограничений, налагаемых законом для защиты акционеров от преднамеренного нарушения их прав.

Так, например, решение о дополнительном выпуске ценных бумаг может быть принято исключительно незаинтересованными лицами. К этой категории относятся те акционеры, которые не обладают значительным пакетом акций и не могут влиять на деятельность компании в одиночку.

Проще говоря, если эмиссия акций акционерным обществом была осуществлена в результате единоличного решения мажоритарного акционера, при этом миноритарии были против этого решения, такая эмиссия считается незаконной и не может быть зарегистрирована в государственных органах и соответственно осуществлена.

Инвестиционные риски дополнительной эмиссии

Продолжая тему манипуляций, возможных в отношении миноритарных акционеров посредством повторного выпуска акций, стоит подробнее остановиться на типах стоимости акций и соответственно, инвестиционной ценности данного финансового инструмента.

Один из факторов доходности вложений является изначальная цена инвестиционного инструмента, в данном случае акции, и динамика изменения его стоимости в зависимости от различных факторов (в том числе последующих эмиссий конкретной компании, в чьи акции вы вложились ранее).

Итак, у ценных бумаг есть разные цены:

- эмиссионная цена акций — это, по сути, номинальная стоимость, по которой ценная бумага впервые выпускается на рынок и приобретается первым акционером. Эта цена указывается в проспекте эмиссии и на самой акции (в случае выпуска материализованных ценных бумаг) и составляет начальную стоимость, по которой акция приобретается на первичном рынке.

- рыночная стоимость ценных бумаг — речь о цене, по которой акции и облигации продаются и покупаются на вторичном рынке.

Эмиссионная стоимость акции — это определенная величина, которая рассчитывается обычно исходя из балансовой стоимости активов компании, так как выражает долевую часть этих активов.

Рыночная цена не является точной константной величиной и может изменяться в зависимости от многих факторов, таких как успешность компании и размер выплачиваемых дивидендов. Эта стоимость определяется для всех последующих после первичного выпуска ценных бумаг транзакций.

Избегайте частого заблуждения – рыночная цена не равна доходности ценной бумаги, но составляет один из факторов, определяющих последнее. Рыночная стоимость определяет также ценность всех остальных акций, уже содержащихся на руках акционеров, то есть ценность их инвестиций.

Таким образом, каждая последующая эмиссия обыкновенных акций может влиять на рыночную стоимость всех ценных бумаг компании и увеличивать или уменьшать ценность более ранних финансовых вложений инвесторов в эту компанию.

Именно по этой причине необходимо четкое законодательное регулирование выпуска ценных бумаг, которое позволит защитить акционеров от возможных спекуляций и приуменьшения ценности их инвестиции.

Существует множество примеров, когда мажоритарные акционеры принимали решения об увеличении уставного капитала или консолидации уже имеющихся ценных бумаг, что приводит в результате к уменьшению доли держателей мелких пакетов акций или необходимости их продажи по вынужденно низким ценам.

Именно для предотвращения таких случаев, российское законодательство постоянно претерпевает изменения в области акционерного права. К примеру, раньше при консолидации ценных бумаг в акции с более крупным номиналом, миноритарные акционеры, чьи пакеты не позволяли конвертацию в акции с увеличенной номинальной стоимостью были вынуждены продавать свои акции, зачастую по невыгодной цене.

Сегодня, вследствие изменений, внесенных в закон об АО и внедрения понятия «дробных акции» обязательная продажа в случае консолидации была отменена и подобная схема обесценения инвестиций миноритариев более не работает.

Методы расчета доходности

Описанное выше — это всего лишь несколько аспектов, которые имеют прямое влияние на доходность инвестиций в ценные бумаги. Само собой разумеется, что самостоятельно учесть и рассчитать абсолютно все факторы, которые могут повлиять на успешность подобного вложения средств, и предотвратить потерю своего капитала практически невозможно.

Для этого необходимо обладать большим багажом экономических знаний и огромным опытом в инвестировании в ценные бумаги – без квалифицированной помощи не обойтись. Кроме того, обычному человеку, желающему заработать на своих небольших сбережениях, путь на фондовый рынок обычно заказан из-за высокой цены начальных пакетов акций.Однако выход из этой ситуации есть – доверительное управление. В условиях современного мира для того, чтобы выгодно вложить свои сбережения, не обязательно быть магистром экономики или трейдером с многолетним стажем работы. Также необязательно обладать крупными накоплениями. Достаточно лишь скооперироваться с таким же мелкими инвесторами под началом одного управляющего брокера и вверить свои средства доверительному управляющему.

Благодаря такому объединению формируется один или несколько крупных ПАММ-счетов, которые могут участвовать от собственного имени на фондовом рынке, принимать решение о дополнительных эмиссиях, а также отстаивать свои интересы при управлении акционерными обществами, в чьи ценные бумаги были вложены средства.

Источник: "pasprofit.ru"

Как происходит и чем регулируется эмиссия

Термин «эмиссия ценных бумаг» имеет два значения:

- Выпуск ценных бумаг, т.е. совокупность ценных бумаг одного эмитента данного вида, класса, обеспечивающих одинаковый объем прав владельцам и имеющих одинаковые условия первичного размещения.

- Выпуск ценных бумаг в обращение, т.е. процесс, установленная законом последовательность действий эмитента по первичному размещению ценных бумаг.

В Российской Федерации эмиссия эмиссионных ценных бумаг регламентируется Федеральным законом «О рынке ценных бумаг», Федеральным законом «Об особенностях эмиссии обращения государственных и муниципальных ценных бумаг», постановлениями Федеральной комиссии по рынку ценных бумаг.

Конструирование ценных бумаг

Формально процедура эмиссии ценных бумаг (акций, облигаций) начинается с принятия решения о выпуске ценных бумаг. Однако этому предшествует большая работа по конструированию выпуска ценных бумаг.

Конструирование ценных бумаг - это аналитический, логически последовательный процесс по разработке и созданию новых финансовых продуктов или модификации уже имеющихся с целью достижения оптимального сочетания доходности, ликвидности, уровня рискованности и других индивидуальных свойств и характеристик конкретного выпуска ценных бумаг (стандартного финансового инструмента), обоюдно выгодных и эмитенту, и инвестору.Конструирование ценных бумаг предполагает прохождение следующих основных этапов:

- Маркетинговое исследование финансового рынка, анализ интересов инвесторов, изучение спроса на финансовые продукты, выявление областей несовпадения спроса и предложения.

- Анализ целевых потребностей эмитента в дополнительных финансовых ресурсах, в росте прибылей от операций с новыми видами финансовых продуктов, в расширении рыночной ниши на рынке ценных бумаг. Определение основных ресурсных ограничений у эмитента, связанных с выпуском новых ценных бумаг.

- Установление наиболее общих целей: создание нового финансового продукта или модификация уже выпускаемых ценных бумаг, определение предельных параметров выпуска по объему, доходности, уровню риска и перспективам роста курсовой стоимости.

- Выбор вариантов видов ценных бумаг, предназначенных к выпуску.

- Анализ и предварительный выбор из различных характеристик, элементов, модификаций ценных бумаг, максимально удовлетворяющих спросу инвесторов и эмитентов. Разработка черновых проектов новых финансовых продуктов.

- Оценка затрат и финансовой нагрузки на эмитента при различных вариантах выбора ценных бумаг — новых финансовых продуктов.

- Окончательный выбор и подготовка проекта выпуска ценной бумаги в модификации, удовлетворяющей спросу эмитента инвесторов по критериям риска, доходности, ликвидности, финансовой нагрузки на эмитента и его запросов к финансовым ресурсам, привлекаемым на основе фондового выпуска.

- Решение организационных вопросов, связанных с выпуском нового финансового продукта.

Государственная регистрация

Эмиссия любых эмиссионных ценных бумаг в Российской Федерации, так же как и в мировой практике, подлежит процедуре государственной регистрации, а в определенных случаях — процедуре регистрации проспекта эмиссии.

При эмиссии эмиссионных ценных бумаг их размещение может осуществляться за счет:

- распределения акций среди учредителей АО при его учреждении;

- распределения среди акционеров АО;

- подписки;

- конвертации.

Подписка ценных бумаг - это размещение ценных бумаг на основании договоров, в том числе договоров купли-продажи, мены.

Различают открытую и закрытую формы подписки:

- Размещение ценных бумаг путем открытой подписки (публичное размещение, публичная эмиссия) - это размещение ценных бумаг среди неограниченного круга лиц, состав которых заранее неизвестен.

- Размещение ценных бумаг путем закрытой подписки (частное размещение) - размещение ценных бумаг среди заранее известного круга лиц.

Процедура эмиссии ценных бумаг, размещаемых подпиской, включает следующие этапы:

- Принятие эмитентом решения о выпуске ценных бумаг.

- Подготовка проспекта эмиссии (в случае, если государственная регистрация выпуска ценных бумаг должна сопровождаться регистрацией их проспекта (эмиссии)).

- Государственная регистрация выпуска ценных бумаг и в необходимых случаях — регистрация проспекта эмиссии ценных бумаг.

- Изготовление сертификатов ценных бумаг (в случае выпуска ценных бумаг в документарной форме) и раскрытие информации, содержащейся в проспекте эмиссии ценных бумаг (если государственная регистрация сопровождается регистрацией проспекта эмиссии ценных бумаг).

- Подписка на ценные бумаги.

- Регистрация отчета об итогах выпуска ценных бумаг.

- Раскрытие информации, содержащейся в отчете об итогах выпуска ценных бумаг в случае, если государственная регистрация сопровождалась регистрацией проспекта эмиссии ценных бумаг.

Государственная регистрация выпуска ценных бумаг должна сопровождаться регистрацией их проспекта эмиссии в следующих случаях:

- открытая подписка на ценные бумаги;

- во всех остальных случаях, если число приобретателей ценных бумаг превышает 500 и/или номинальная стоимость выпуска (номинал эмиссии) ценных бумаг превышает 50 тыс. МРОТ.

Размещение ценных бумаг осуществляется только после государственной регистрации выпуска.

Проспект эмиссии

Проспект эмиссии - документ, составленный по установленной форме, содержащий необходимые сведения об эмитенте и ценных бумагах эмитента.

Проспект эмиссии ценных бумаг содержит следующие разделы:

- Данные об эмитенте.

- Данные о финансовом положении эмитента.

- Сведения о предыдущих выпусках ценных бумаг.

- Сведения о размещаемых ценных бумагах.

- Дополнительная информация.

Эмиссия ценных бумаг — это установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг.

Эта последовательность включает:

- принятие эмитентом решения о выпуске ценных бумаг;

- регистрацию выпуска;

- изготовление сертификатов ценных бумаг (для документарной формы выпуска);

- размещение ценных бумаг;

- регистрацию отчета об итогах выпуска ценных бумаг.

Эмиссия ценных бумаг осуществляется:

- при учреждении акционерного общества;

- при увеличении размеров первоначального уставного капитала акционерного общества посредством выпуска акций;

- при привлечении заемного капитала юридическими лицами, государством, государственными органами или органами местного самоуправления путем выпуска облигаций или иных долговых обязательств.

Формы и признаки

Эмиссия ценных бумаг может осуществляться в форме:

- частного размещения, т.е. с регистрацией выпуска, но без публичного объявления о нем, без подготовки проспекта эмиссии и его регистрации, без рекламы и раскрытия информации, содержащейся и отчете об итогах выпуска ценных бумаг. Это разрешено в случае, если общий объем эмиссии не превышает 50 тысяч МРОТ, а число владельцев ценных бумаг не превышает 500;

- открытой продажи, т.е. с регистрацией выпуска и проспекта эмиссии, предполагающего раскрытие информации, содержащейся в отчете об итогах выпуска ценных бумаг. Такой порядок обязателен и в случае, если число владельцев превышает 500, а также, если общий объем эмиссии превышает 50 тысяч МРОТ.

Открытая продажа отличается от частного размещения именно обязательной регистрацией проспекта эмиссии, раскрытием всей информации, содержащейся в проспекте эмиссии и в отчетах об итогах выпуска.

Поэтому эмиссия ценных бумаг при публичном размещении дополняется:

- подготовкой проспекта эмиссии ценных бумаг;

- регистрацией проспекта эмиссии;

- раскрытием всей информации, содержащейся в проспекте эмиссии;

- раскрытием всей информации, содержащейся в отчете об итогах выпуска.

Эмиссионная ценная бумага должна характеризоваться одновременно следующими признаками:

- закреплением совокупности имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных федеральным законом формы и порядка;

- размещением выпусков;

- иметь равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Регистрирующий орган - орган государственного управления, осуществляющий государственную регистрацию выпусков ценных бумаг. Основной регистрирующий орган - ФКЦБ.

Регистрацию выпусков корпоративных ценных бумаг эмитентов, находящихся в соответствующих республиках и регионах, осуществляют региональные органы государственной регистрации. Банк России выполняет функции по регистрации выпусков ценных бумаг коммерческих банков.

В функции региональных органов государственной регистрации входит:

- прием и рассмотрение документов, необходимых для регистрации выпуска ценных бумаг;

- принятие решения о государственной регистрации или отказе от нее;

- ведение реестра зарегистрированных или аннулированных выпусков ценных бумаг;

- контроль информации об эмитенте;

- рассмотрение жалоб и заявлений по поводу действий эмитентов, нарушающих права акционеров.

Нормативные акты

Основными нормативными актами, регулирующими отношения, которые возникают при эмиссии ценных бумаг, являются:

- Федеральный закон «О рынке ценных бумаг»;

- стандарты эмиссий акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии;

- стандарты эмиссий акций и облигаций и их проспекты эмиссии при реорганизации коммерческих организаций.

Стандарты эмиссии

В стандарты эмиссии ценных бумаг введены такие положения, как решение о размещении ценных бумаг, подписка, андеррайтер. Андеррайтер - лицо, принявшее на себя обязанность разместить ценные бумаги от имени эмитента.

Размещение ценных бумаг - это отчуждение (продажа, передача) ценных бумаг их первым владельцам эмитентом или андеррайтером.

Размещение ценных бумаг представляет собой одно из следующих решений:

- об увеличении уставного капитала акционерного общества через размещение дополнительных акций;

- об увеличении уставного капитала увеличением номинальной стоимости акций;

- об увеличении номинальной стоимости акций за счет погашения акций с сохранением размера уставного капитала;

- об уменьшении уставного капитала посредством уменьшения номинальной стоимости акций;

- о внесении изменений в устав общества, касающихся предоставляемых по акциям прав;

- о консолидации акций;

- о размещении облигаций.

Решение о размещении ценных бумаг принимает общее собрание акционеров общества или Совет директоров. Решение о выпуске ценных бумаг представляет собой документ, который утверждается Советом директоров акционерного общества.

Размещение акций осуществляется:

- распространением среди учредителей акционерного общества при его учреждении;

- распределением среди акционеров акционерного общества;

- подпиской или конвертацией.

При подписке акции или облигации размещаются посредством заключения договоров (купли-продажи, мены) между инвесторами и эмитентом либо андеррайтерами, реализующими эти ценные бумаги по поручению эмитента. В Положении, утвержденном ФКЦБ, указано, что акции акционерного общества распределяются до государственной регистрации выпуска.

Эмиссии акций, размещенных при учреждении акционерного общества, имеют следующие особенности:

- решение о выпуске акций утверждается в соответствии с договором об учреждении акционерного общества;

- отчет об итогах размещения акций подготавливается и утверждается до государственной регистрации выпуска акций;

- государственная регистрация выпуска происходит одновременно с регистрацией отчета об итогах выпуска ценных бумаг. При этом не требуется вносить изменения в устав акционерного общества после регистрации отчета об итогах выпуска.

В целом стандартами определены условия, при которых не может быть осуществлена государственная регистрация выпуска ценных бумаг, например, до полной оплаты уставного капитала акционерного общества. Также в соответствиями с условиями стандартов не может быть осуществлена одновременная регистрация выпусков ценных бумаг, например, обыкновенных и привилегированных акций акционерного общества, размещаемых подпиской.

Стандартами эмиссии ценных бумаг определены источники, за счет которых можно размещать дополнительные акции путем подписки и конвертации. Распределение акций при вторичной эмиссии осуществляется за счет собственных средств общества - эмитента или его акционеров.

К ним относятся:

- средства, полученные акционерным обществом-эмитентом от продажи своих акций сверх их номинальной стоимости (эмиссионный доход);

- остатки фондов специального назначения (фондов накопления, потребления, социальной сферы) акционерного общества-эмитента по итогам предыдущего года;

- перераспределенная прибыль акционерного общества-эмитента по итогам предыдущего года;

- дивиденды, которые начислены, но не выплачены акционерам акционерного общества-эмитента и которые могут использоваться до капитализации с согласия акционеров и после удержания и перечисления в бюджет соответствующих налогов;

- средства от переоценки основных фондов акционерного общества-эмитента.

Размещение путем подписки при вторичной эмиссии осуществляется за счет средств инвесторов, приобретающих ценные бумаги нового выпуска. Форма оплаты ценных бумаг определяется решением об их размещении.

Ценные бумаги, в оплату которых вносятся не денежные средства, оплачиваются при их приобретении в полном объеме, если иное не установлено решением об их размещении. Дополнительные акции, приобретаемые за деньги, оплачиваются при их покупке, не менее 25% их номинала.

Особое внимание в Положении уделено конвертации, под которой понимается замена одних типов и категорий ценных бумаг другими.

Возможны следующие варианты конвертации:

- в дополнительные акции или облигации конвертируемых ценных бумаг;

- акций в акции с большей или меньшей номинальной стоимостью;

- акций в акции с иными правами (например, привилегированных акций в голосующие акции того же номинала);

- акций в акции, по которым принято решение об их дроблении или консолидации.

Таким образом, при размещении путем конвертации источниками средств служат сами ценные бумаги прежних выпусков, которые конвертируются в акции или облигации нового выпуска.

В стандартах отсутствуют требования к единой цене размещения ценных бумаг. Ценные бумаги можно размещать по разным ценам, но решение о выпуске и проспект эмиссии должны содержать общие условия ее определения. Сведения о цене размещения должны быть представлены в регистрирующий орган для государственной регистрации выпуска ценных бумаг за 10 дней до окончания срока государственной регистрации.

Таким образом, при размещении ценных бумаг эмитент может ориентироваться на цены, сложившиеся на рынке непосредственно перед размещением выпуска.В соответствии со стандартами эмитент может внести изменения и дополнения в условия выпуска ценных бумаг на этапе государственной регистрации и в процессе размещения выпуска. После регистрации отчета об итогах выпуска этого делать нельзя.

Стандартами эмиссии при реорганизации предусмотрены четыре способа размещения ценных бумаг:

- конвертация ценных бумаг реорганизуемых предприятий в ценные бумаги создаваемых предприятий;

- обмен паев, долей реорганизуемых предприятий на ценные бумаги создаваемых предприятий;

- приобретение акций акционерных обществ при преобразовании в них государственных (муниципальных) предприятий Российской Федерации, субъектов Федерации или муниципальных образований.

При осуществлении эмиссии ценных бумаг запрещается конвертировать облигации реорганизуемой коммерческой организации, а также обменивать доли участников реорганизуемого товарищества (общества) с ограниченной (дополнительной) ответственностью и паи членов реорганизуемого кооператива на облигации.

Документарные облигации должны конвертироваться только в документарные, именные - в именные, предъявительские - в предъявительские.

Таким образом, существующая в настоящее время нормативная база обеспечивает регулирование государственной регистрации и размещения выпуска акций акционерными обществами при преобразовании в них государственных и муниципальных организаций.

Цели и задачи

Единственной целью первичных эмиссий является завершение процecca организации акционерного общества.

К задачам, которые могут быть решены с помощью вторичной эмиссии, относятся:

- мобилизация ресурсов на осуществление инвестиционных прожектов эмитента, пополнение оборотных средств;

- увеличение собственного капитала акционерного общества;

- изменение структуры акционерного капитала, т.е. распределение голосующих акций между акционерами, либо преодоление негативных тенденций в изменении этой структуры;

- погашение кредиторской задолженности путем предоставления кредиторам части выпущенных ценных бумаг;

- реструктуризация задолженности по платежам в федеральный и местный бюджеты;

- рост доходов инвесторов от сделок купли-продажи на вторичном рынке приобретенных ими ценных бумаг эмитента.

Ценные бумаги размещаются на рынке и выкупаются частными лицами или юридическими организациями. Полученные средства используются в соответствии с задекларированной целью.

Варианты выпуска ценных бумаг

Выпуск и размещение ценных бумаг выполняется в соответствии с требованиями действующего законодательства и проходит под контролем государственных органов. Такие меры предпринимаются для исключения случаев мошенничества со стороны недобросовестных фирм и компаний. Выпуск или эмиссия может иметь несколько вариантов реализации:- Первичный выпуск используется на начальном этапе развития компании или предприятия. Юридическое лицо, начинающее коммерческую деятельность, размещает на рынке акции или облигации с целью привлечь заемные средства.

- В процессе работы компания может повторно разместить на рынке ценные бумаги. Такая эмиссия называется последующей.

- Распределение акций тоже относится к понятию эмиссии. Выполняется после регистрации юридического лица и в процессе его деятельности.

- Закрытая или открытая подписки представляют собой размещение ценных бумаг между ограниченным кругом лиц или в свободном доступе.

Этапы выпуска ценных бумаг

В соответствии с общепринятой схемой работы с ценными бумагами, андеррайтер выполняет несколько задач. Специалист может выкупить партию акций и облигаций по фиксированной стоимости и разместить бумаги на рынке, взяв на себя все риски. Второй вариант предполагает выкуп части ценных бумаг, которые компания не смогла разместить самостоятельно. Третий способ — андеррайтер берет на себя функцию посредника.Технология выпуска ценных бумаг включает несколько этапов:

- Собственник бизнеса принимает решение о необходимости проведения эмиссии.

- Выпуск ценных бумаг регистрируется в соответствующих государственных органах.

- Производится выпуск акций или облигаций в утвержденной изначально форме.

- Ценные бумаги размещаются на рынке эмитентом или с помощью андеррайтеров.

- По итогам эмиссии формируется и регистрируется отчет.

- При выпуске акций в уставной фонд компании вносятся соответствующие изменения.

На сегодняшний день НРД имеет сложившуюся, проверенную многолетней практикой технологию обслуживания и оказания услуг эмитентам, корпоративных облигаций, государственных облигаций Российской Федерации и субъектов Российской Федерации, муниципальных образований в процессе размещения и вторичного обращения:

- учет прав и обязательное централизованное хранение сертификата выпуска документарных облигаций на предъявителя;

- ведение эмиссионного счета эмитента;

- ведение казначейского счета депо;

- осуществление переводов облигаций по счетам депо депонентов по итогам сделок, заключенных на биржевом или внебиржевом рынке, в том числе при размещении и обращении облигаций;

- обеспечение подготовки и проведения выплат купонов и погашения номинальной стоимости облигаций;

- комплексное обеспечение процесса проведения эмитентом досрочного выкупа и погашения облигаций.

В процессе оказания вышеуказанных услуг НРД осуществляет обмен документами с эмитентом в электронном виде (в рамках договора об обмене электронными документами).

Переводы облигаций по счетам могут проводиться на следующих условиях:

- перевод на условиях «поставка против платежа» (DVP) при биржевом размещении и обращении;

- перевод на условиях «поставка против платежа» (DVP) при внебиржевом размещении и обращении;

НРД как депозитарий, осуществляющий обязательное централизованное хранение сертификатов выпусков документарных облигаций на предъявителя, обеспечивает перечисление депонентам НРД денежных средств, полученных от эмитента на выполнение своих обязательств перед владельцами облигаций (по облигациям, государственная регистрация которых или присвоение идентификационного номера которым осуществлена после 01.01.2012) .

Порядок оказания НРД эмитенту услуг по хранению сертификатов ценных бумаг и учету прав на ценные бумаги путем открытия и ведения эмиссионного счета эмитента/казначейского счета депо, осуществления операций по этим счетам, связанных с размещением, обращением, выкупом, погашением ценных бумаг, перечислению выплат по ценным бумагам и т. д., в соответствии с условиями выпуска и обращения ценных бумаг устанавливается .

Этапы эмиссии облигаций

На первоначальном этапе эмитент принимает решение о выпуске облигаций , после чего эмитент совместно с финансовым консультантом или андеррайтером начинает подготовку к регистрации условий выпуска облигаций (проспект ценных бумаг, решение о выпуске) . Этап подготовки условий выпуска облигаций является одним из наиболее значимых, поскольку размещение и обращение облигаций на бирже, а также обслуживание облигационного займа в НРД в дальнейшем осуществляется в соответствии с зарегистрированными условиями выпуска.

Документы, содержащие условия выпуска облигаций, подготовленные эмитентом к регистрации выпуска, в обязательном порядке согласуются с НРД в части порядка обслуживания выпуска депозитарием, осуществляющим обязательное централизованное хранение сертификата выпуска ценных бумаг.

Вторым этапом является заключение между эмитентом и НРД договора эмиссионного счета . Копия договора предоставляется в регистрирующий орган при государственной регистрации выпуска ценных бумаг или на биржу, осуществляющую присвоение идентификационного номера выпуску биржевых облигаций.

Следующий этап - государственная регистрация выпуска облигаций регистрирующим органом с присвоением ему государственного регистрационного номера или присвоение выпуску биржевых или коммерческих облигаций идентификационного номера .

После государственной регистрации выпуска облигаций или присвоения выпуску облигаций идентификационного номера, эмитент формирует и передает в НРД пакет документов , необходимых для обеспечения размещения, обращения и погашения выпуска облигаций, в соответствии с Регламентом взаимодействия НКО АО НРД и эмитента .

Эмитент до даты начала размещения передает на хранение в НРД сертификат облигаций, оформленный на весь объем выпуска. Сертификат должен быть оформлен в соответствии с требованием Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг». Пример заполнения и форма Сертификата представлена в разделе «Документы, регламентирующие взаимодействие с эмитентами» . В разделе представлены документы, которые необходимо оформить эмитенту при взаимодействии с НРД.

Процедура первичного размещения облигаций на МБ

- Эмитент передаёт в НРД комплект документов для размещения облигаций (эмиссионные документы (проспект, решение) и пр.):

- НРД депонирует сертификат;

- НРД по поручению эмитента (поручение MF020) осуществляет перевод облигаций на торговый раздел эмиссионного счета.

- Эмитент дает полномочия андеррайтеру выставлять заявки на продажу облигаций в Торговой системе Московской биржи от имени эмитента.

- Резервирование денежных средств участниками торгов на счетах в НРД.

- НРД передает в НКЦ информацию о количестве облигаций на эмиссионном счете эмитента и в Торговую систему Московской биржи о денежных средствах, зарезервированных на расчетных счетах участников торгов.

- Андеррайтер выставляет заявки на продажу облигаций в Торговой системе Московской биржи.

- Участники торгов, зарезервировавшие денежные средства на расчетном счете в НРД, выставляют заявки на покупку облигаций в Торговой системе Московской биржи.

- По итогам торгов НКЦ передает в НРД информацию о количестве облигаций, подлежащих списанию с эмиссионного счета Эмитента на счет депонента или. Также в НРД направляется информация о списании денежных средств с расчетных счетов участников торгов, чьи заявки на покупку были удовлетворены, и зачислении денежных средств на расчетный счет андеррайтера.

- НРД производит расчеты по сделкам согласно информации, полученной от НКЦ.

- НРД списывает денежные средства с расчетных счетов участников торгов и зачисляет их на расчетный счет андеррайтера в соответствии с информацией, полученной от НКЦ.

- Андеррайтер переводит денежные средства, полученные в результате размещения облигаций, на банковский счет эмитента.

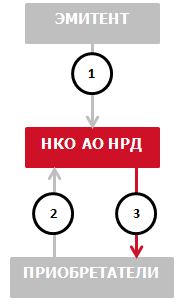

Процедура первичного размещения облигаций путем закрытой подписки

Cвободная поставка по встречным поручениям:

- Эмитент передает в НРД комплект документов для размещения и депонирует сертификат, а также подает поручение депо (по форме MF010) на перевод облигаций с эмиссионного счета Эмитента на счет депо приобретателя.

- Приобретатель подает в НРД:

- поручение депо (по форме MF010) на зачисление облигаций с эмиссионного счета Эмитента на счет депо приобретателя;

- сверяет поручения депо Эмитента и Приобретателя;

- осуществляет перевод облигаций с эмиссионного счета Эмитента на счет депо Приобретателя;

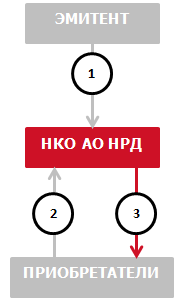

C контролем расчетов по денежным средствам:

- Эмитент передаёт в НРД комплекта документов для размещения облигаций (эмиссионные документы (проспект, решение) и пр.):

- Эмитент заключает с НРД Договор эмиссионного счета;

- НРД открывает эмиссионный счет;

- НРД осуществляет прием на обслуживание выпуска облигаций;

- НРД депонирует сертификат;

- Эмитент подает поручение на перевод облигаций на счета депо депонента (поручение MF170).

- Депонент подает в НРД:

- поручение депо по форме MF170 на зачисление облигаций с эмиссионного счета эмитента на счет депо депонента;

- платежное поручение на перевод денежных средств со своего расчетного счета в НРД на расчетный счет эмитента в НРД.

- НРД производит следующие действия:

- сверяет поручения депо эмитента и депонента и платежное поручение депонента;