И това доведе до подценяване на размера на дължимите вноски. Разпоредбите относно измененията в изчислението се съдържат в член 17 от Закона от 24 юли 2009 г. № 212-ФЗ и Процедурата за попълване на изчислението на RSV-1 (одобрена с Решение на УС на ПФР от 16 януари 2014 г. № 2т). В нашата статия ще разкажем за това как да се извърши корекция на RSV-1, дали винаги е необходимо да се вземе „списък за изясняване“ и какви нюанси да се вземат предвид при подаване на корективна и анулирана информация за регистрация.

RSV-1 корекция: кога да се подаде

Коригирайки грешките при изчисляването на RSV-1, можете да използвате един от двата метода:

- попълнете и изпратете актуализираното изчисление за периода, в който е направена грешката,

- без да предавате разясненията, вземете предвид предишните грешки в текущия доклад на RSV-1.

Какъв е крайният срок за подаване на разяснение? FIU в писмото си от 25 юни 2014 г. № NP-30-26 / 7951 препоръчва актуализираните изчисления да се представят не по-късно от 1-ия ден на третия месец, следващ отчетен период. Например, актуализиран RSV-1 след 3 тримесечия може да бъде доставен не по-късно от 1 декември. За тези, които не са имали време да коригират този срок, трябва да се извърши корекция на RSV-1 в текущия доклад, в нашия пример, в годишния доклад. Въпреки че, ако следвате точка 5.1 от Процедурата за попълване на изчислението на RSV-1, можете да изпратите „разяснението“ преди крайния срок за изчисление за следващия период на сетълмент, тоест до 1 ден от следващото тримесечие. В нашия случай този период би продължил до 1 януари.

Когато бъде открита грешка преди следващия отчетен период:

- ако го доведе до подценяване на вноските, след това трябва да се представи актуализирано изчисление на RSV-1, в което трябва да присъства коригираният раздел 6 с персонализирана информация. При попълване на пояснението всички раздели се попълват напълно отново, но с правилните показатели.

- ако подценяване не се случи, тогава трябва да направите корекция в изчислението на RSV-1 за текущия отчетен период, но не е необходимо да предоставяте „пояснение“.

Как да попълните актуализираното изчисление на RSV-1

Да предположим, че в представения доклад RSV-1 за 9 месеца на 2016 г. е открита грешка - подценяване на изчислени вноски за един служител. Преди да приключи 2016 г., трябва да изпратите актуализирано изчисление, в което:

- в подраздел 6.3 ние посочваме типа корекция в RSV-1 „първоначална“, поставяйки „X“ в клетката и няма нужда да попълвате отчетен период и година;

- в подраздел 6.4 коригираме размера на плащанията и базата за начисляване;

- в подраздел 6.5 посочваме правилния размер на таксите;

- в подраздел 6.6 се прехвърлят данни от първоначалното изчисление, ако са присъствали там;

- в подраздел 6.7, ако е необходимо, плащанията се коригират, върху които се начисляват такси за доптариф;

- в подраздел 6.8, ако е необходимо, данните за опита на служителите се коригират.

Ако са направени грешки за няколко служители, тогава коригираните секции 6 се попълват за всеки от тях. Останалата информация за служителите, при която не са установени грешки, също трябва да бъде въведена отново в актуализираното изчисление. В същото време броят на опаковките със счетоводна информация може да се промени, което трябва да бъде посочено в раздел 2.5.1.

На заглавната страница пишем серийния номер на уточнението - „001“, „002“ и т.н. Трябва да посочите и кода на причината за изясняване в RSV-1, чието декодиране е дадено в параграфи. 5.1 т.5 Процедура за попълване на изчислението:

- код 1 - пояснение относно плащането на пенсионни вноски;

- код 2 - промяна в начислените пенсионни вноски;

- код 3 - пояснение относно приноса към CHI.

Как да попълните коригиращия RSV-1, ако срокът за следващия период на фактуриране вече е пристигнал

Ако бъде открита грешка в RSV-1 за 9 месеца на 2016 г. например през януари 2017 г., тогава коригираната информация в раздел 6 се включва в изчислението на RSV-1 за 2016 г.:

- в подраздел 6.3 кодът за корекция в RSV-1 е обозначен като „коригиращ“, като същевременно се посочва отчетният период и годината, за която е направена корекцията;

- подраздели 6.4 - 6.7 се коригират по аналогия с актуализираното изчисление;

- в подраздел 6.8 е необходимо да се попълни информация за периода на работа, тъй като тази информация ще замени гореописаното в първоначалния доклад.

В текущото изчисление на RSV-1 това ще включва „първоначална“ информация за отчетния период за всички служители, както и „коригиращи“ раздели 6, попълнени само за онези служители, за които се коригират данните от предишния период.

Настройка на "анулиране" на RSV-1, раздел 6

Корекцията за „анулиране“ е посочена в подраздел 6.3, ако представената по-рано счетоводна информация трябва да бъде напълно премахната, т.е. Например на работник, който вече е уволнен, се натрупват по погрешка заплата и вноски.

За такива служители се попълват само подраздели 6.1 - 6.3, а в подраздел 6.4 трябва само да посочите кода на категорията на осигуреното лице. Останалите подраздели на раздел 6 ще останат празни.

Моля, обърнете внимание, че трябва да вземете коригиращия RSV-1, както и първоначалното изчисление: за броя на осигурените лица от 25 души или повече - само по електронен път, ако числото е по-малко, тогава можете да вземете изчислението по електронен път или на хартия.

Теренна проверка на FSS и PFR | Корекция RSV-1

Дата: 2018-06-20

Корекция RSV-1 през 2018 г. за 2015-16

След проверката на място, съгласно известието за отстраняване на грешки и (или) несъответствия, е необходимо да се предостави актуализирано изчисление под формата на RSV-1 за 2016 г. не по-късно от 5 работни дни, като се започне от първия ден на месеца, следващ месеца на края на тримесечието, през което Настоящото решение влиза в сила

Данните за коригиране на RSV-1 са посочени в решението за държане на отговорност на платеца на застрахователните премии

Според резултатите от одита беше разкрита подценявана база за изчисляване на застрахователни премии за задължително пенсионно и медицинско осигуряване в контекста на следните служители, която подлежи на допълнителни премии:

Моля, обърнете внимание, че за 2015 и 2016 г. възникват допълнителни начисления, което означава, че данните за корекциите ще бъдат отразени в отделните данни, тъй като таблицата показва периодите: 2-ро тримесечие на 2015 г., 1-во тримесечие на 2016 г. и второ тримесечие на 2016 г., което означава в резултат на това, когато качваме файлове във FIU, получаваме три файла за корекция за отделни информационни информационни системи и две RSV-1 за 2015 и 2016 г.

За работа се нуждаете от доставените RSV-1 файлове за 2016 г., качете ги в програмата

PU-6 и направете корекция в RSV-1 за 2016г.

Качените файлове запълват отчета за RSV-1 с необходимите ни данни:

Всъщност трябва да отразяваме всички допълнителни такси в RSV-1 за 2016 г. на линия 120, тази линия все още е празна,

Следователно започваме да работим с индивидуална информация: в списъка с информация, който избираме служителя, от който се нуждаем, по-долу виждаме изходните данни за служителя за периода, вниманието към данните в първоначалната информация трябва да отразява таксите, които служителят е имал в RSV-1, без промените, които искаме да направим сега, тоест това, което му беше кредитирано през изминалия период. Характеристика е получаването на два файла за корекция и два изходни файла за всеки служител, както е посочено в долната част на таблицата:

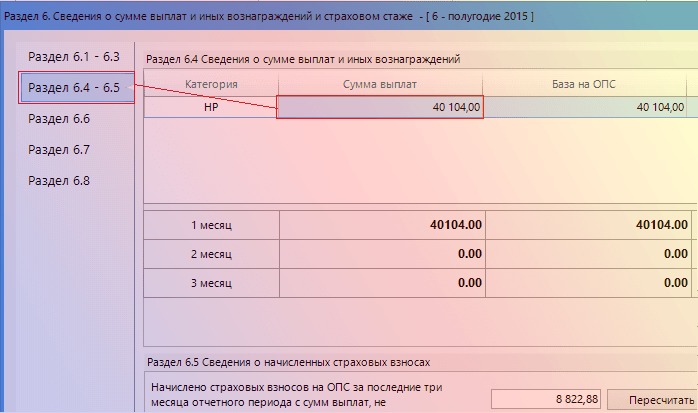

Служител 1, допълнителното таксуване трябва да се извърши през април 2015 г., което означава, че определяме периода за 1-во полугодие на 2015 г. в ИС, както е показано по-долу:

Правим допълнително такса за служител 1 в раздел 6.4-6.5, а именно за месец април 2015 г., и получаваме следните данни: т.е. в програмата бяха отразени допълнителни такси в размер на 540-12 рубли. и изчисляването на изчислените вноски за OPS в размер на 118-83 рубли.

Изходните данни за април показват сумата, натрупана на служителя през април 2015 г.

Първоначалните данни за 12 месеца на 2016 г. показват сумата с допълнителни такси, т.е. 40104,00 RUB + 540,12 рубли получаваме 40 644,52 рубли.

В раздел 6.6 са показани свитите оценявани вноски за служител 1

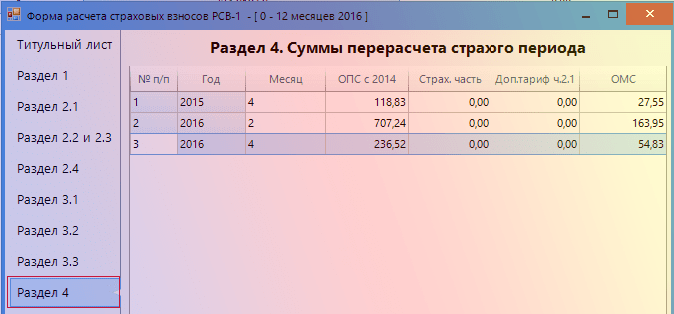

Раздел 4 образува обобщена таблица за преизчисляване на застрахователни премии, т.е. данните от таблица 1 съвпадат с данните на 4-ти раздел

Редът 120 беше зареден във формуляра със сумите от преизчисляването на застрахователните премии за предходните отчетни периоди за TSA и CHI, данните с таблицата на допълнителните такси за служителите се съгласиха:

В резултат на това имаме два коригиращи RSV-1

Пристъпваме към формирането на пакети за разтоварване, попълваме, както следва:

Оформени пакети

резерват

Всички опаковки

Качване в базата данни PU-6

В резултат на това получаваме 5 файла

Ние зареждаме и подготвяме за изпращане до FIU през външната верига, като по този начин:

Попълване на подраздел 6.3 "Вид корекция на информацията"

раздел 6 Изчисляване

Коригиране на индивидуална информация за предишни периоди във FIU

При попълване на подраздел 6.3:

31.1. в полето "източник", "коректив", "анулиране" една от стойностите се запълва със символа "Х":

поле "източник" - информация за първи път, предоставена от платеца на застрахователни премии за осигуреното лице.

Ако предоставената секция 6 от вида на корекцията на информацията за „източника“ е върната на платеца на застрахователни премии поради съдържащите се в нея грешки, „оригиналният“ формуляр се представя в замяна;

31.2. „Коригиращо“ поле - предоставена информация с цел промяна на предварително предоставена информация за осигуреното лице за посочения отчетен период.

Ако платецът на застрахователни премии не е променил местоположението си и регистрационният номер на платеца не се е променил, тогава при попълване на подраздел 6.3 „Вид на корекцията на информацията“ от раздел 6 от Изчислението реквизитът „Регистрационен номер във ЗФР \u200b\u200bв коригирания период“ не се попълва.

(параграф, въведен с Решение на Управителния съвет на RF PF от 06.06.2015 N 194p)

В случай на пререгистрация на платеца на застрахователни премии при представяне на коригиращ раздел 6, задължително се попълва реквизитът „Регистрационен номер във ЗФР \u200b\u200bв коригирания период“.

В раздел 6 с типа корекция на информацията „коригираща“ се посочва изцяло информацията, както коригируема (коригируема), така и информация, която не изисква корекция. Данните от корективната форма изцяло заместват в индивидуалната лична сметка данните, записани въз основа на „оригиналния“ формуляр.

Раздели 6 с вида на корекцията информация „коригираща“ („анулиране“) са представени заедно с раздел 6 „първоначалния“ формуляр за отчетния период, в който е открита грешката;

31.3. Поле „анулиране“ - предоставена информация с цел напълно анулиране на предварително предоставена информация за осигуреното лице за посочения отчетен период.

В случай на пререгистрация на притежателя на полица след подаване на формуляр за анулиране, задължително се попълва полето „Регистрационен номер във ЗФР \u200b\u200bв коригирания период“.

Във формуляра "анулиране" полетата за "Вид на корекцията на информацията" се попълват включително и категорията код на осигуреното лице.

Формулярите за анулиране се подават заедно с „оригиналните“ формуляри за отчетния период, в който е открита грешката;

31.4. полетата „Период на отчитане (код)“, „Календарна година“ се попълват само за формуляри с тип „коригиращ“ или „анулиране“.

SBiS ++: Характеристики на попълване на коригираща информация в PF

1. Общи изисквания

1.1 Корективният формуляр SZV-6-1 (2), типът информация - KORR, се създава само за онези осигурени лица, които преди това са подали неправилен първоначален формуляр SZV-6-1 (2), вида информация - ISKhD (в противен случай просто няма какво да се коригира ). Формулярът KORR напълно замества всички данни от личния акаунт, въведени по-рано от ISKHD формуляра, следователно формулярът KORR трябва да съдържа ВСИЧКА попълнена правилна информация, а не само тази, която е била неправилна и коригирана.

1.2 Формите на CORR за предходни отчетни периоди задължително се подават от притежателя на полицата заедно с формулярите за отчет за ISHD за текущия отчетен период.

В текущия период на отчитане можете да предоставите корективна информация за няколко предходни коригирани периода.При създаване на формуляр на CORR се посочва "Период на отчитане", в който са представени текущите ISHD формуляри за отчитане и "Коригиран период", за който се коригира неточна информация. Освен това коригираният период трябва да бъде по-ранен от периода на докладване. Например „Период на отчитане“: 2012-1, „Регулируем период“ - 2010 -2. В този случай, заедно с ISHD формуляри за отчетния период от 1-во тримесечие на 2012 г., са представени формуляри на КОР за втората половина на 2010 г.

1.3 ISKHD и KORR-формите са придружени от една обща форма на ADV-6-2, т.е. общ списък на всички представени опаковки, който описва: името на файла с пакета, броя на GLs във всяка опаковка и размера на вноските за пакетите.

Форма ADV-6-2 е разделена на две части:

Горната част за ISHS данни за текущия отчетен период, тя показва всички суми на оценени и платени вноски за текущия отчетен период, общата линия за всички ISHS пакети се сравнява с представения формуляр RSV-1 за текущия отчетен период;

Долната част е за информация за KORR за предходни отчетни периоди, в тази част - информация за пакети с форми на KORR: със сумите на допълнителни и платени вноски за всеки пакет, общите ненулеви суми на допълнителни плащания и допълнителни плащания за всички пакети на KORR трябва да бъдат намалени до посочените RSV-1 формуляр за предходни отчетни периоди.

1.4 Във формуляра ADV-6-2, при KORP-формулярите, в частта „Информация за коригираща (анулираща) информация“ в колоните „Начислена ...“, „Доплащане ...“, разликата между размера на застрахователните премии в неправилен ISHD- трябва да бъде отразена формуляри и правилните форми на KORR, а не сумите за пакети с KORR формуляри, за това в кодиращата програма при генериране на KORR формуляри трябва да се заредят всички ISHD формуляри, по-рано представени в PFR Office на онези периоди на отчитане, които сега се коригират.

2. Коригиране на информацията за опита

2.1 Ако CORR-формулярите се подават само поради промяна в опита, тогава KORR-формулярите трябва да посочват застрахователни премии точно същите като в грешни ISHD данни, начислени и платени, а трудовият стаж вече е правилен. В инвентара ADV-6-2, по отношение на информация за допълнително начислени и платени суми за пакети, стойностите 0 трябва да бъдат посочени, тъй като размерът на вноските в грешните ISHD форми и в правилните форми на CORR е еднакъв.

2.2 Ако формулярите на KORR са подадени съгласно Закона за документална проверка, те трябва да бъдат подадени в сроковете, посочени в закона. Ако крайният срок не съвпада с подаването на отчета за текущия отчетен период, тогава регистрационните формуляри на КОР трябва да се подават в срока, посочен в закона преди началото на отчетната кампания без ISHD формуляри. При формирането на такива форми на CORR отчетният период трябва да избере текущия период на отчитане и да избере периода, за който са необходими корекции за коригирания период. Когато кампанията за отчитане идва за текущия отчетен период, е необходимо да се генерира текущата инвентаризация на ADV-6-2, като се вземат предвид представените по-рано пакети от формуляри KORP.

Корекция на RSV-1 през 2016 г.

Броят на опаковките с CORR-форми не се променя, защото те вече са регистрирани !!!

3. „Забравено“ да предостави индивидуална информация на осигуреното лице в предишни отчетни периоди

3.1 В този случай в отчетната кампания за текущия отчетен период е необходимо да се формира ISHS - формуляр за този изминал период за един от този забравен служител, като се посочва само опитът, без сумата на застрахователните премии. Задайте на този пакет нов следващ номер в ред. Този пакет е представен без ADV-6-2 инвентар и ще бъде добавен към отчета (формуляр RSV-1) за отчетния период, през който са забравили да предоставят информация за този служител.

3.2 При формиране на набор от ISHD формуляри за текущия отчетен период е необходимо да се формира и представи в нов отделен пакет формуляра KORR за този забравен служител, като се посочат всички верни данни: както трудов стаж, така и застрахователни премии. Тази CORR-форма ще замени ISHD-формата, която беше представена само с опит. В този случай инвентаризацията ADV-6-2 за текущия отчетен период следва да се формира като общ, съгласно параграф 1.3.

3.3 Заедно с комплекта за отчитане за текущия отчетен период или по-рано, е необходимо да се представят актуализирани формуляри RSV-1 от миналия „забравен” период към текущия, в който размерът на плащанията и начислените застрахователни премии ще бъде увеличен със сумата на този забравен служител.

4. Предали са индивидуална информация на служителя на грешен „чужд“ застрахователен номер

4.1 В този случай в отчетната кампания за текущия отчетен период формулирайте ISHD формуляра за този период на отчитане на правилния осигурителен номер на служителя, посочвайки само опита, без застрахователни премии.

Задайте на този пакет нов следващ номер в ред. Този пакет е представен без инвентара ADV-6-2 и ще бъде добавен към отчета (RSV-1 формуляр) за отчетния период, в който е била предоставена информация на този служител с грешен „чужд“ застрахователен номер.

4.2 В текущия отчетен период е необходимо:

Формулирайте формуляр за анулиране SZV-6-1 (2) (OTMN формуляр) на „чужд“ застрахователен номер, като посочите правилното име на лицето, чийто застрахователен номер е бил неправилно използван при подаване на отчета;

Формулирайте формуляр за KORR за този служител, като посочите всички негови верни данни: както стаж, така и застрахователни премии.

Формата на инвентара ADV-6-2 се формира в съответствие с точка 1.3.

В долната част на инвентара „Информация за коригираща (анулираща) информация“, в колоните „Начислена ...“ и „Платена ...“ същите стойности на вноските

на OTMN-формулярите ще бъдат обозначени със знак минус (-),

и за формуляри KORR със знак плюс "+",

следователно, общата сума на тази част от инвентара ще бъде нула „0“.

5. Коригиране на премиите

5.1 Формите на CORR се формират в съответствие с раздел 1.

5.2 Размерът на вноските в дъното на списъка на ADV-6-2, „Информация за коригираща (анулираща) информация“, съответства на промените в вноските под формата на RSV-1.

Трябва да се има предвид:

Ако коригирането на информацията се извършва въз основа на сумите на вноските, оценени по плащания към служителя, направени през предходния отчетен период, т.е. ако сте забравили да облагате (прекомерно данъчно облагане) начислените плащания на работника или служителя, е необходимо да подадете актуализираните формуляри RSV-1 за грешния период на отчитане и допълнително до текущия период на отчитане;

Ако през изминалия период на отчитане са забравили да начисляват плащания на служителя или са начислени неправилно и всички допълнителни начисления на заплати, включително „възстановяване“, се извършват през текущия отчетен период,

тогава не е необходимо да се изпращат актуализираните формуляри RSV-1 за минали периоди, защото начисляването (намалението) на вноските за допълнителни начислени (намалени) плащания вече ще попада в RSV-1 за текущия отчетен период.

6. Промяна в тарифата и кода на категорията на PL

(Например, трябва да промените отчета от категорията PNED на HP)

6.1 Представете актуализираните формуляри RSV-1 с правилно оценени и платени вноски съгласно тарифния код 01.

6.2 Създайте ISHD формуляри за всички ZL с код на категорията категория HP за всички отчетни периоди, за които е необходимо да промените тарифата, като посочвате само опита (начислените и изплатените застрахователни премии трябва да са нула (0)). Представете тези опаковки с новите следващи номера, за да се обърнете към дирекция FIU, на първо място, без инвентара ADV-6-2. Тази информация ще бъде свързана със съответните доклади RSV-1.

6.3 Заедно с ISHD формулярите за текущия отчетен период представете:

6.4 Да се \u200b\u200bсъздаде общ формуляр ADV-6-2 за ISHD-форми на отчетния текущ период и всички генерирани в съответствие с точка 6.3 от OTMN и CORR-формите.

В тази обща инвентаризация на ADV-6-2 в част "Информация за коригираща (анулирана) информация" в колоните "Натрупана ..." и "Платена ..." различни подобни стойности за OTMN-форми ще бъдат обозначени със знак минус "-", и за CORR -форми с знак плюс "+", общата сума ще бъде равна на сумата от разликата в вноските в новия формуляр RSV-1 с тарифа 01 и в старата форма RSV-1 с тарифа 07.

Първо, за да може програмата правилно да изчисли данъците и вноските, през юли 2016 г. бяха създадени документите „ТРЗ“ с отрицателни суми. Тези документи напълно повториха необходимите документи за анулиране, само датата на документа беше „29.07.2016 г.“, а сумите бяха със знак минус. Документът "Изчисляване на данъци от ведомостта" за месец юли издаде много публикации с отрицателни суми. Не се притеснявайте, това е правилно. След това затворете юли, август, септември и пристъпете към завършване на RSV-1 за третото тримесечие. Сега знаем как да го направим. Ще бъде по-лесно. Създаваме първоначалния раздел 6. Данните за юли и резултатите за тримесечието програмата ще попълни неправилно, попълнете ръчно. След това създайте допълнителен раздел 6 за първото тримесечие на 2016 г. И въвеждаме коригираща информация за служителите. В полето „Включително начислена ”сумата ще бъде с минус. Създаваме секция 6, за да коригираме второто тримесечие.

Тема: поправителен rsv-1 относно акта на теренна проверка

В текущия отчетен период е необходимо: - да се формулира формуляр за анулиране SZV-6-1 (2) (OTMN-форма) на „чужд“ застрахователен номер, като се посочва правилното име на лицето, чийто застрахователен номер е бил използван неправилно при подаване на отчета; - формуляр CORR -форма за този служител, като се посочат всички негови верни данни: както за трудов стаж, така и за застрахователни премии. Формулярът за инвентаризация ADV-6-2 трябва да се формира в съответствие с точка 1.3. В долната част на инвентара, "Информация за коригираща (анулираща) информация", в колони „Начислени ...“ и „Платени ...“ същите стойности на вноските от MH-формулярите ще бъдат обозначени със знак минус (-), а за CORR-формите със знак плюс "+", следователно общите количества на тази част от инвентара ще бъдат нула "0". 5. Коригиране на размера на застрахователните премии 5.1 Формите на CORR се формират в съответствие с раздел 1.

Prednalog.ru

Как да направите корекция на RSV-1 и да изпратите актуализацията до FIU? Въз основа на решението на Управителния съвет на PFR от 16 януари 2014 г. № 2р, Ромашка LLC е длъжен да представи актуализирано изчисление през 1-во тримесечие на 2017 г. под формата на RSV-1. Попълваме заглавната страница, както следва: в полето „Период на отчитане (код)“ - индикатор „0“; в полето „Календарна година“ - индикатор „2016“; В полето „Номер на актуализация“ - сериен номер на актуализацията (001 (ако промяната е направена за първи път) , 002 - многократна промяна и т.н.), в полето „Причина за изясняване” - индикатор „2”. Размерът на допълнителните такси във FIU (2000 рубли) се отразява в ред 120 на раздел 1 и в съответните редове на раздел 4 от формуляр RSV-1.

В подраздел 6.2 от раздел 6 трябва да се посочи: в полето "Календарна година" - индикатор "2017", в полето "Период на отчитане (код)" - индикатор "3" (1 тримесечие).

Онлайн списание за счетоводител

В този случай в кампанията за отчитане за текущия отчетен период е необходимо да се формира ISHS - формуляр за този изминал период за един от този забравен служител, като се посочва само опитът, без сумата на застрахователните премии. Присвойте на този пакет нов следващ номер в ред. Този пакет се представя без ADV-списък 6-2 и ще бъдат добавени към отчета (формуляр RSV-1) за отчетния период, през който са забравили да предоставят информация за този служител. 3.2 При формиране на набор от ISHD формуляри за текущия отчетен период е необходимо да се формира и да се представи в нов отделен пакет формуляра KORR за този забравен служител, като се посочат всички верни данни: както за осигурителен стаж, така и за осигуровки. Този формуляр KORR ще замени ISHD формуляра, който Той беше представен само с опит.В този случай инвентаризацията ADV-6-2 за текущия период на отчитане трябва да се формира като общ, съгласно параграф 1.3.

Пример за попълване на формуляра rsv-1 с коригиращ раздел 6

Типът корекция е зададен на „коригиращ“ (в подраздел 6.3 „Вид корекция на информацията в раздел 6) за отчетните периоди (до 01.01.2017 г.), в които размерът на застрахователните премии е променен. И в подраздел 6.2 „Период на отчитане“ на раздел 6 от формуляра RSV-1 се посочва отчетният период (до 01.01.2017 г.), към който се извършва корекцията на размера на начислените застрахователни премии. Пример за попълване на разяснения на RSV-1 В LLC Romashka беше извършена проверка на място, в резултат на което размерът на допълнителните такси във FIU възлизаше на 2000 рубли.

Тази сума е допълнително начислена за обезщетения на служителите P.Rudenko, включително: 1300 рубли - допълнителни такси за март 2014 г .; 700 рубли - допълнителни такси за юни 2015 г. Решението за наказателно преследване на LLC Romashka влезе в сила през февруари 2017 година.

Upfr в град Ижевск (междуокръжен) на Удмуртската република

За всяко осигурено лице се отделя раздел, който отразява:

- Име и физическо лице на SNILS (в подраздел 6.1);

- сумата на плащанията и възнагражденията, натрупани в негова полза (в подраздел 6.4);

- сумата на вноските, начислени от плащанията му към TSO (в подраздел 6.5);

- начална и крайна дата на работния период на лицето за последните 3 месеца от периода на докладване / сетълмент (в подраздел 6.8). Въз основа на тази информация FIU ще определи трудовия стаж на служителя (параграф 37 от Процедурата за попълване на RSV-1).

Подраздел 6.6 от RSV-1 се попълва само ако трябва да въведете корективна индивидуална информация за този служител (параграф 35 от Процедурата за попълване на RSV-1). И подраздел 6.7 - ако начислявате вноски от служители на допълнителни тарифи.

RSV-1 PFR - 2016: запълване на проба

И просто го попълнете с необходимите данни. След това за 3 и 4 четвърти. Част от работата е свършена. Починете си. И продължиха. Кликнете върху „Показване на всички секции“. И продължете да попълвате този формуляр. За да започнете, отидете на раздел 4.

инфо

Тук за всеки коригиран месец трябва да се попълни отделен ред. Освен това сумите в колони 6, 7 и 14 могат да бъдат със знак минус, ако облагаемата сума е намаляла. Бъдете точни, сумите ще бъдат прехвърлени в раздел 1 на редове 120 и 121.

Проверка на данните на отчета. Може да се изпрати. Втората четвърт е спокойна. Не е необходимо да се създават допълнителни раздели 6. Не забравяйте само в раздел 4 да повторите всички данни, които сте попълнили при подготовката на отчета за първото тримесечие.

Тепърва ще трябва да разгледаме раздел 2.1. Наближава третото тримесечие. И тук се оказва, че много такси, направени през първото и второто тримесечие, трябва да бъдат отменени.

Тоест, ако някой раздел от формуляра остане празен за вас, например раздел 2.4, който отразява размера на вноските, натрупани по допълнителни тарифи, и не трябва да натрупвате и не натрупвате, тогава този раздел не трябва да ви се представя като част от изчислението. Задължително трябва да бъде в раздел 1 на RSV-1 и подраздел 2.1 на раздел 2, както и на заглавната страница (параграф 3 от Процедурата за попълване на RSV-1). Останалите страници се включват в изчислението, ако е необходимо.

Поради тази причина, примерът по-долу за попълване на формата на RSV-1 PFR също няма всички секции. По този начин притежателят на полица първо попълва необходимите секции в изчислението, а след това вече поставя непрекъснато номериране на всяка страница. Попълване на отчета за RSV-1: заглавна страница Попълването на RSV-1, както и много други форми за докладване, можете да започнете с титулната страница.

Corr RSV 2016 относно акта за попълване на акта за проверка

внимание

C Счетоводство 2.0.65.48) Внимание! При попълване на формуляра RSV-1 за 4-то тримесечие на 2016 г. е посочен кодът на OKVED от издание 2. Помислете за екстремната ситуация. При подготовката на доклада за първото тримесечие на 2016 г. се оказа, че е необходима корекция за всички тримесечия на 2015 г. Слизане. В началото всичко е както обикновено. Създайте нов отчет.

Автоматично попълнете източник раздел 6 с данни за първото тримесечие. И сега нататък. Създаваме друг раздел 6. Отбелязваме, че това е „Коригираща информация“ и „Кор. периода на 1-во тримесечие на 2015 г. " В списъка на осигурените лица включваме всички, чиито данни трябва да бъдат коригирани.

Попълваме данните ежемесечно за всеки служител, не забравяйте да попълните полето „Включително допълнителна такса “, където трябва да посочим разликата между предварително изчислената и новата стойност. Ако сумата намалее, полето ще бъде със знак минус. След това създайте друг раздел 6 за второто тримесечие на 2015 г.

Ако формулярите на KORR се представят съгласно Закона за документалната инспекция, те трябва да бъдат подадени в срока, посочен в закона.Ако срокът не съвпада с подаването на отчета за текущия отчетен период, тогава формулярите KORR за регистрация трябва да бъдат подадени в срока, посочен в закона преди началото отчетна кампания без ISHD формуляри При генериране на такива форми на CORR отчетният период трябва да избере текущия период на отчитане и да избере периода, за който са необходими корекции за коригиране. Heat-после образуват текущата инвентаризация на ADV-6-2, трябва да се основава на представените до купища CORR-form.Nomera пакети с попр форми не се променят, защото те вече са регистрирани !!! 3.

Останалите секции в RSF-1 PFR (формуляр) След като попълните секции 6, продължете с попълването на раздел 1 от RSV-1 и подраздел 2.1. И двете се съставят въз основа на данните, отразени в раздели 6. Информацията, посочена отделно за всеки индивид в раздели 6, в раздели 1 и 2.1, се отразява като цяло за застрахования. Тук се посочват общите стойности на начислените плащания и вноски за всички служители за всеки месец, общо за последните 3 месеца от отчетния период, както и за периода от началото на годината на база натрупване. Пример за попълване на RSV-1 за 2016 г. Можете да коментирате инструкции за попълване на RSV-1 колкото искате, но с пример винаги е по-лесно да разберете темата. Следователно, под линка можете да изтеглите изчислението на RSV-1 (извадка) за 9 месеца на 2016 г.

Тема: поправителен rsv-1 относно акта на теренна проверка

Например, трябва да промените отчета от категорията PNED на HP) 6.1 Представете актуализираните формуляри RSV-1 с правилно оценени и платени вноски съгласно тарифния код 01. 6.2 Създайте ISHD формуляри за всички AP с код на категорията на HP за всички периоди на отчитане, за които е необходимо да промените тарифа, като се посочва само опит (начислените и платени застрахователни премии трябва да са нула (0)). Подайте тези пакети с нови номера в следния ред на дирекция PFR, преди всичко без инвентара ADV-6-2. Тази информация ще бъде изпратена до съответните доклади P В-1. 6.3 Заедно с ISHD формулярите за текущия отчетен период, представете: а) CORR формуляри с категория HP с всички точни данни: опит и застрахователни премии - за всички променливи отчетни периоди, за които ISHD пакетите са формирани съгласно клауза 6.1; b ) OTMN-форма с категорията PNED за всички периоди, за които се променят тарифният код и кодът на категорията ZL.

Prednalog.ru

внимание

Начало → Счетоводни консултации → RSV-1 Действително на: 6 октомври 2016 г. Според резултатите от 9 месеца 2016 г. и за цялата 2016 г. притежателите на полици трябва да докладват на ЗФР под обичайната форма на RSV-1 (форма). Но от 2017 г. ще трябва да се подават отчети за вноските в данъчните власти под различна форма, която, между другото, все още не е одобрена.

През 2016 г. не се появи нова форма на RSV-1. Тоест формулярът RSV-1 за 2016 г. изглежда същият като за 2015 година. Можете да изтеглите формуляра за ПФР RSV-1 от уебсайта на референтната правна система на ConsultantPlus или от уебсайта на Пенсионния фонд. RSV-1 формуляр: изтеглете формуляра Как да попълните RSV-1 Във формата на RSV-1, FIU трябва да попълни (и да изпрати на контролерите) само онези раздели, в които имате какво да посочите.

Онлайн списание за счетоводител

Заедно с комплекта за отчитане за текущия отчетен период или по-рано, е необходимо да се представят актуализирани формуляри RSV-1 от миналия „забравен” период до текущия, в който размерът на плащанията и начислените застрахователни премии ще бъде увеличен със сумата на този забравен служител. 4. Предадохме личната информация на служителя на грешен „чуждестранен“ застрахователен номер 4.1 В този случай създайте ISHD формуляр за този период на отчитане за точния застрахователен номер на служителя за текущия период на отчитане, като посочвате само трудовия стаж, без застрахователни премии. Задайте нов следващ на този пакет номер в ред Този пакет се представя без ADV-6-2 инвентаризация и ще бъде добавен към отчета (формуляр RSV-1) за отчетния период, в който е била предоставена информация на този служител с грешен „чужд“ застрахователен номер.

Пример за попълване на формуляра rsv-1 с коригиращ раздел 6

Корекцията на RSV-1 за периодите 2014, 2015, 2016 има редица функции при подаване на актуализирани отчети. Въпреки факта, че от 2017 г. администрацията на осигурителни вноски към PFR и MHI е прехвърлена на Федералната данъчна служба, отчитането до PFR, включително актуализираното, за периодите до 1 януари 2017 г., както и преди, се представя на териториалните органи на PFR. Процедурата за попълване на такива доклади не се е променила. Отчитането се попълва въз основа на Решение на Управителния съвет на PFR от 16 януари 2014 г. № 2т.

Как се прави разяснението, подадено във ЗФР \u200b\u200bсъгласно RSV-1? Въз основа на горния документ сумите на променените (начислени или намалени) застрахователни премии се отразяват в ред 120 „Размерът на преизчисляването на застрахователните премии за предходните отчетни (сетълментни) периоди от началото на периода на фактуриране“ и в раздел 4 „Форма на сумите за преизчисляване на застрахователни премии от началото на периода на фактуриране“. RSV-1 за текущия отчетен период.

Upfr в град Ижевск (междуокръжен) на Удмуртската република

R-формата напълно замества всички данни в личния акаунт, въведени по-рано от ISHD-формата, следователно KORR - формулярът трябва да съдържа ВСИЧКА попълнена правилна информация, а не само тази, която е била неправилна и коригирана. 1.2 Формите на CORR за предходните отчетни периоди задължително се подават от притежателя на полицата заедно с формулярите за отчет за ISHD за текущия отчетен период. В текущия период на отчитане можете да предоставите корективна информация за няколко предишни коригирани периода. При създаване на формуляра CORR, "Периодът на отчитане" е посочен в който представя настоящите форми на ISHD за отчитане и „Регулируем период“ - за които е коригирана неточна информация. Освен това коригираният период трябва да бъде по-ранен от отчетния период. мерки "датата на баланса": 2013-1 ", Регулируема период" - 2012 -2.V този случай с ISKHD форми по време на периода на първия тримесечие на 2013 г.

RSV-1 PFR - 2016: запълване на проба

инфо

Заедно с формуляра RSV-1 се предоставя индивидуална коригираща информация за лица, за които се правят корекции. Как да преминем актуализацията на RSV-1 за 2014, 2015, 2016? Заедно с актуализираната форма RSV-1 се предоставя индивидуална информация за осигурените лица, сумите за начисления за които са променени. Типът корекция е зададен на „първоначален“ (в подраздел 6.3 „Вид корекция на информацията“ на раздел 6), отразяващ информация за променените застрахователни премии (в подраздел 6.6 „Информация за коригираща информация“ на раздел 6).

И в подраздел 6.2 „Период на отчитане“ на раздел 6 от формуляра RSV-1 посочваме отчетния период (след 01.01.2017 г.), към който се отнася датата на представяне на актуализирания отчет. Наред с горепосочените документи се предоставя индивидуална информация за осигурените лица, сумите на начисленията за които са променени.

Размерът на вноските в долната част на инвентара на ADV-6-2, „Информация за коригираща (анулираща) информация“, трябва да съответства на промените в вноските под формата на RSV-1. В този случай трябва да имате предвид: - ако корекцията на информацията е направена според размера на вноските преди начисляването на плащания към служителя, извършени през предходния отчетен период, т.е. забравихте да облагате (прекомерно данъчно облагане) плащанията на служителя, тогава е необходимо да изпратите актуализираните формуляри RSV-1 за грешен период на отчитане и по-нататък до текущия период на отчитане; - ако в миналия период на отчитане сте забравили да натрупате плащания на служителя или неправилно сте натрупали всички допълнителни плащания на заплата, включително „Сторно“, се извършват през текущия отчетен период, тогава не е необходимо да се изпращат актуализираните формуляри RSV-1 за минали периоди, тъй като начисляването (намалението) на вноските за допълнителни начислени (намалени) плащания вече ще попада в RSV-1 за текущия отчетен период. 6.

Corr RSV 2016 относно акта за попълване на акта за проверка

Информацията за коригираща (анулираща) информация “в колоните„ Начислена ... “,„ Платена ... “трябва да отразява разликата между размера на застрахователните премии в грешните ISHD формуляри и правилните формуляри KORR, а не сумата за пакети с формуляри KORR, за това при формирането на CORR-формите всички ISHD форми на онези отчетни периоди, които сега се коригират, трябва да бъдат заредени в кодиращата програма по време на формирането на CORR форми; 2. Корекция на опита 2.1. Ако формулярите на KORP се подават само поради промяна в трудовия стаж, тогава формулярите KORP трябва да посочват застрахователните премии точно същите като в грешните ISHD данни, начислени и платени, а трудовият стаж вече е правилен. В списъка ADV-6- 2 по отношение на информация за допълнителни начислени и изплатени суми в партиди, стойностите 0 трябва да бъдат посочени, тъй като размерът на вноските в грешните ISHD формуляри и в правилните CORR формуляри е еднакъв.

Как да попълните индивидуална информация

Какво означава окабеляване d 60

Ние съставяме правилния акт на помирение

Отчитане на готови продукти и стоки според новия сметкоплан

Какво е KUDiR и как да го попълните?