Добър ден Молим ви да изясните позицията на паричния поток за изготвяне на ДОКЛАД ЗА ПАРИЧНИЯТ ТРАФИК относно плащането на глоби и санкции за данъци, оценени в рамките на данъчна проверка на място.

Глобите, платени в бюджета, са включени в реда Други плащания за текущи операции (4125).

Обосновката за тази позиция е дадена по-долу в материалите на Общата счетоводна система

Отразяване на глоби за данъчни престъпления и наказания в счетоводството като част от данъчните санкции. Когато изчислявате данъка върху дохода, не вземайте предвид глобите и неустойките.

Данъчното законодателство разделя понятията „наказание“ и „глоба“. Санкциите са сумата пари, която организацията трябва да преведе в бюджета в случай на ненавременно изпълнение на данъчното задължение (параграф 1 от член 75 от Данъчния кодекс на Руската федерация). Санкцията е данъчна санкция, която се налага на организацията за данъчно нарушение (член 114 от Данъчния кодекс). Размерите на глобите за данъчни нарушения са дадени в таблицата.

За счетоводни цели глобите и неустойките могат да бъдат комбинирани в една категория счетоводни обекти - данъчни санкции. Този подход не противоречи на целите на счетоводството, по-специално предоставянето на пълна и достоверна информация за дейността на организацията и основните принципи на нейното управление - рационалност и приоритет на съдържанието над формата (параграф 1 на член 13 от Закона от 6 декември 2011 г. № 402-FZ, параграф 10 Правила за счетоводство и отчитане).

Размерът на начислените данъчни санкции не представлява условен разход за данък върху дохода (параграф 20 от PBU 18/02). Следователно в счетоводството отразете тези суми директно по сметка 99 „Печалба и загуба“ в кореспонденция със сметка 68 „Изчисления на данъци и такси“ („Изчисления за социално осигуряване и осигуряване“). За да се гарантира аналитичното отчитане на данъчните санкции върху сметките, препоръчително е да се отварят субрактури с разбивка на данъците, върху които са начислени санкции (например субрахунката "Наказания (лихви) върху данъка върху дохода").

Изчисляването на данъчните санкции отразява осчетоводяването:

Дебит 99 Кредит 68 (69) подсметка „Наказания (лихва)“

- Наложена е глоба за данъчно нарушение (санкции за просрочие). *

При изчисляване на данъка върху дохода организацията няма право да вземе предвид размера на глобите и неустойките (параграф 2 от член 270 от Данъчния кодекс на Руската федерация).

Пример за отражение в счетоводството и данъчното облагане на данъчни санкции (санкции и глоби)

Според резултатите от шест месеца, следните данни са отразени в счетоводството на Alpha:

- при заем по субрахунка 90-1 - приходи от продажби в размер на 11,8 милиона рубли;

- според дебита на субрактура 90-2 - цената на продадените стоки в размер на 7 500 000 рубли;

- според дебита на субрахунка 90-3 - ДДС от приходите от продажби в размер на 1 800 000 рубли.

През юни според резултатите от данъчния одит на организацията е начислена лихва в размер на 200 000 рубли. и глоба от 250 000 рубли. данък върху дохода.

При приключване на отчетния период в счетоводството се формира финансов резултат:

Дебит 90-9 Кредит 99 подсметка „Печалба (загуба) преди данъчно облагане“

- 2 500 000 rub. (11 800 000 рубли. - 1 800 000 рубли. - 7 500 000 рубли.) - отразява печалбата от продажби за шест месеца;

Дебит 99 субрактура "Условни разходи за данък върху дохода" Кредит 68 субрактура "Изчисления за данък върху дохода"

- 500 000 рубли. (2 500 000 рубли.? 20%) - сумата на условния разход за данък върху дохода е начислена.

Размерът на данъчните санкции при формирането на финансовия резултат не е отчетен. Начисляването на санкции счетоводител отразява публикуването:

Дебит 99 Кредит 68 подсметка „Наказания (лихви) върху данъка върху дохода”

- 450 000 рубли. - начислени глоби и неустойки за данък върху дохода.

В баланса размерът на данъчните санкции участва във формирането на показателя от ред 1370 „Неразпределена печалба (непокрита загуба)“ (параграф 83 от Наредбата за счетоводството и отчитането). В Отчета за финансовите резултати размерът на санкциите може да се отрази в ред 2460 „Други“.

Отчетът за финансовите резултати във връзка с формирането на изчисления за данък печалба и нетна печалба (загуба) счетоводител "Алфа" беше както следва:

|

Заглавие на позициите в отчета |

Линии кодове |

В продължение на шест месеца търкайте. |

|

Печалба (загуба) преди данъчно облагане |

||

|

Текущ данък върху дохода |

||

|

Промяна в задълженията за отсрочени данъци |

||

|

Промяна в отсрочените данъчни активи |

Кредитен оборот по сметки 50, 51, 52, 55 в кореспонденция със сметки 57 „Преводи по пътя“, 68 „Изчисления на данъци и такси“ (без подсметката „Изчисления върху данъка върху дохода“), 69 „Изчисления за социално осигуряване и обезпечение “, 71„ Разплащания с отговорни лица “, 73„ Разплащания с персонал за други операции “, 76„ Разплащания с различни длъжници и кредитори “, 91-2„ Други разходи “* |

|

Отчетът за паричните потоци (ODDS) е част от годишното счетоводство. Този отчет не е първият път, когато счетоводителите са подали този отчет. Следователно ние се спираме само на онези характеристики на нейното пълнене, които причиняват трудности.

Показваме движението по ДДС отделно и се срина

Всички постъпления в организацията и всички суми, прехвърлени на контрагенти, трябва да бъдат „освободени” от ДДС преди попълване на отчета ченге. “Б” стр. 16 PBU 23/2011, Някои счетоводители може да имат проблеми с това. В крайна сметка говорим за движението на парите, в което ДДС "седи". И в счетоводството плащането / получаването на ДДС като част от такива плащания не винаги се отразява отделно в сметките (изключение, може би, са аванси).

внимание

Малките фирми може да не попълват ОДС.

Следователно мнозина „почистват“ приходите и други приходи от ДДС чрез изчисление: те приемат годишната сума на оборота по дебита на сметки 62, 60, 76 в съответствие с кредита на сметки 51, 50 и други „касови“ сметки. И получената сума се умножава по 18/118, като по този начин се подчертава ДДС. Останалата сума ще бъде сумата от постъпленията без данък. Но тази опция е подходяща само за тези, които продават стоки, работа или услуги, облагаеми само със ставка 18%. Ако има транзакции, които се облагат със ставка 10% или не се облагат с ДДС, всичко се усложнява. За да изолирате ДДС чрез изчисление, първо трябва да разделите паричните потоци от операции, обложени с различни ставки на ДДС. За да направите това, някои отворени подсметки за разплащателни сметки.

По същия начин те се „освобождават“ от ДДС и размера на собствените си плащания.

Получената разлика се показва като парични потоци от текущи операции:

- <если> разликата е положителна, тя трябва да бъде взета предвид при изчисляване на показателя по ред 4119 „Други приходи”;

- <если> разликата е отрицателна, тя се отразява в скоби в ред 4129 „Други плащания“ (заедно с други други плащания).

Вярно е, че често счетоводителите пренебрегват изискванията на „кеш“ PBU 23/2011 и изобщо не изолират потоците от ДДС. Нека да видим как одиторите реагират на това.

ОБМЕН НА ОПИТ

Генерален директор на одиторската компания LLC "Vector Development"

„Регулаторните документи не позволяват нито да избират начин за представяне на отчетни показатели, нито отказват да изпълнят изискването за изолиране на ДДС, защото е трудно или дълго. Следователно одиторът е принуден да посочи такова изкривяване. Ние обаче не винаги включваме съответната клауза в одиторския доклад - понякога се ограничаваме да опишем нарушението в одиторския доклад. Считаме, че не всяко нарушение на изискванията на регулаторните актове прави отчитането ненадеждно, а само такова нарушение, което изкривява отчитането на потребителя за реалното финансово състояние и резултатите на одитираното предприятие. Ако одитираното предприятие в обяснителните бележки към отчетите посочи, че неговите парични потоци не са "освободени" от ДДС, потребителят все пак ще може да направи правилните заключения от тези отчети. "

Както можете да видите, ако не е възможно да се разпределят потоци от ДДС, трябва да информирате за това в обясненията, за да не заблудите потребителите на счетоводството.

Дали да показвате заплата и „данъци върху заплатите“ заедно или не, зависи от вашите приоритети

На ред 4122 трябва да се посочват плащанията „във връзка с възнаграждението на служителите“. Ясно е, че при попълването е необходимо да се вземат предвид заплатите, ваканционните плащания, бонусите и т.н. Но трябва ли да се отрази върху него и размера на „данъците върху заплатите” (данък върху доходите на физическите лица и задължителните осигурителни вноски)? Тук мненията са разделени.

ПОДХОД 1. Като плащания, свързани с възнаграждението на служителите, на ред 4122 показваме издадените / преведени суми на служители, с изключение на движението на данък върху доходите на физическите лица и застрахователните премии. Тоест, това е оборотът за годината по дебита на сметка 70 „Разплащания с персонал за заплащане“ в съответствие с кредита по сметки 50 „Каса“ и 51 „Разплащателни сметки“.

Но платеният данък върху доходите на физическите лица и застрахователните премии са показани в ред 4129 „други плащания“. Същите като другите данъци (с изключение на данъка върху дохода).

С този подход можете да видите къде да парите отидоха: за служители или към бюджета и извънбюджетните фондове.

ПОДХОД 2. На ред 4122 се посочва всяко движение на пари, което се дължи на начисляването на плащания за "труд". Включително плащането на „данъци върху заплатите“. Тогава ще стане ясно колко плаща организацията за „издръжката“ на служителите. И кой точно е получателят на парите (бюджетна система или служители), не е толкова важен за организациите, които използват този подход.

За да е ясно на потребителите на счетоводството на какъв принцип вашата организация попълва ред 4122 от отчета за паричните потоци, е по-добре да отразите това в бележките към отчетите.

Не всяко движение на пари трябва да бъде отразено в ОДС

Всякакви плащания и разписки, които не променят общата сума на паричните средства и не са еквивалентни на паричните потоци, не са ченге. “Г” стр. 6 PBU 23/2011, В това число:

- прехвърляне на пари от една банкова сметка в друга;

- теглене на пари от разплащателна сметка в банка и обратно, кредитиране по сметката на постъпленията и други парични постъпления.

Следователно, такива операции не е необходимо да се вземат предвид при попълването на ODDS.

Ние показваме, че някои парични потоци са сведени до минимум, а други - разширени

Всичко зависи от това колко важни са тези потоци за дадена организация и как те характеризират нейната дейност. Например, при попълване на ODDS, приходите от обикновени дейности не намаляват с размера на свързаните с него разходи.

Паричните потоци могат да бъдат сведени до минимум, например, ако постъпленията от едно лице определят съответните плащания към други хора и / или потоците характеризират дейностите не толкова на организацията, колкото на нейния контрагент номера. 16, 17 PBU 23/2011, По-специално, възможно е да се покажат минимизирани сетълменти съгласно посреднически споразумения, сумите, платени и получени при възстановяване на сметки за комунални услуги по договор за лизинг.

Плащанията на данъка върху дохода трябва да бъдат разделени на три вида операции

За правилното попълване на ОРД е необходимо да се определи кои операции са били източникът на печалба, от която са платени авансови плащания и данък (а не начислен) през отчетната година ченге. “Г” стр. 9, стр. 7 PBU 23/2011:

- <или> текущ e стр. 9 PBU 23/2011;

- <или> и за инвестиции д стр. 10 PBU 23/2011;

- <или> финансова д стр. 11 PBU 23/2011.

внимание

Ако класификацията на потоците не може да определи еднозначно техния тип, те се отнасят към текущата операция стр. 12 PBU 23/2011.

Ако целият данък върху дохода, прехвърлен в бюджета, е свързан с печалбата от обикновени дейности, неговата сума трябва да бъде отразена в текущи операции по ред 4124. За това в повечето случаи (ако, например, не е възстановено данъка върху дохода от бюджета ) достатъчно е да вземете годишния оборот по дебита на подсметка „Данък върху печалбата“ на сметка 68 и кредита на сметка 51 „Разплащателни сметки“.

Паричните еквиваленти също са пари

ODDS трябва да включва данни за движението не само на пари, но и на парични еквиваленти. Това са силно ликвидни финансови инвестиции, които лесно могат да бъдат преобразувани в предварително определена сума пари, те са обект на незначителен риск от промени в стойността и стр. 5 PBU 23/2011, Например, това могат да бъдат депозити при поискване, открити при кредитни организации, сметки на приносител на Сбербанк Писмо на Министерството на финансите от 15.10.2012 г. № 07-02-06 / 246.

Спомнете си, че паричните еквиваленти, заедно с финансовите инвестиции, се записват в една и съща сметка 58. Те обаче са специален вид актив. Те трябва да бъдат показани в баланса под позиция „Парични средства“ (ред 1250), а не под позиция „Финансови инвестиции“ (ред 1170). Ако организацията има парични еквиваленти, трябва да се обърне специално внимание на съответствието на показателите ODDS и баланс.

Когато попълвате отчета, внимателно конвертирайте чуждестранната валута в рубли

Когато попълвате редовете за получаване и разпореждане с чуждестранна валута / валутни еквиваленти, вземете рублевата сума на операциите от счетоводните данни към датата на операцията. Тоест курсът на конверсия в рубли се взема на датата на движението на парите (към датата на операция). При тези индивидуални курсове валутните потоци ще бъдат взети предвид при изчисляване на показателя за ред 4400 „Баланс на паричните потоци за отчетния период“.

- повишаване на финансовата стабилност на компанията чрез рационално използване на привлечените средства;

- подобряване на платежоспособността на дружеството;

- намаляване на риска (парична разлика);

- рационално използване на пари.

Изграждането на система за отчитане на паричните потоци е сложен процес, автоматизирането на което трябва да се предхожда от етап „Изграждането на счетоводна система и разработването на регулации за паричните потоци“

Този етап може да бъде разделен на следните задачи:

- структуриране на паричния поток;

- създаване на регулации за основните процеси на управление на паричните потоци

Структуриране на паричните потоци

Паричен поток и неговото структуриране - по същество разработването на аналитичната справка „Статии за оборота“.

Наборът от анализатори и структурата на директорията за отчитане на парични средства трябва да осигуряват пълнотата на аналитичните раздели на планирането, което ще ви позволи да видите разделянето на паричните потоци по видове парични потоци, да генерирате необходимите аналитични отчети и да премахнете риска от парична разлика.

На най-основно ниво наборът от статии за планиране на паричните потоци трябва да съответства на анализаторите на отчета за паричните потоци.

Статии за паричните потоци с пример за структурирана директория

Парични потоци от текущи операции

- Постъпления:

- от продажбата на продукти, стоки, работи и услуги, наемни плащания, възнаграждения, възнаграждения, комисионни и други подобни плащания;

- от препродажба на финансови инвестиции;

- друг доход;

- плащания:

- доставчици (изпълнители) на суровини, материали, работа, услуги;

- във връзка с възнаграждението на служителите;

- лихва по дългови задължения;

- данък върху дохода;

- други плащания;

- Постъпления:

Парични потоци от инвестиционни операции

- Постъпления:

- от продажбата на нетекущи активи (с изключение на финансови инвестиции);

- от продажбата на акции (участия) в други организации;

- от връщането на отпуснатите заеми, от продажбата на дългови ценни книжа (права за вземане на пари в брой на други лица);

- дивиденти, лихви по дългови финансови инвестиции и подобни приходи от участие в собствен капитал в други организации;

- друг доход;

- плащания:

- във връзка с придобиването, създаването, модернизацията, реконструкцията и подготовката за използване на дълготрайни активи;

- във връзка с придобиването на акции (дялове) в други организации;

- във връзка с придобиването на дългови ценни книжа (права за вземане на пари в брой на други лица), предоставянето на заеми на други лица;

- лихви по дългови задължения, включени в цената на инвестиционния актив;

- други плащания;

- Постъпления:

- Парични потоци от финансови транзакции

- Постъпления:

- получаване на заеми и заеми;

- парични депозити на собственици (участници);

- от издаване на акции, увеличение на акции;

- от издаване на облигации, сметки и други дългови ценни книжа и др .;

- друг доход;

- плащания:

- собственици (участници) във връзка с обратно изкупуване на техните акции (дялове) на организацията или оттеглянето им от участниците;

- при изплащане на дивиденти и други плащания за разпределение на печалбата в полза на собствениците (участниците);

- във връзка с погасяване (обратно изкупуване) на сметки и други дългови ценни книжа, погасяване на заеми и заеми;

- други плащания;

- Постъпления:

Указателят е организиран по такъв начин, че на първо ниво на групировките са „Видове позиции на паричния поток“, а в подчинените самите позиции на паричните потоци.

Разработването на регулации за управление на паричните средства ще оптимизира бизнес процесите, свързани с използването на фирмени средства.

Наредбите трябва да включват структурата на документите за планиране на паричните потоци (както стратегически, така и оперативни), описание на одобрението и одобряването на плана за DDS.

Структурата на паричните потоци на одобрението на документи може да варира в зависимост от вида на документа за планиране (DDS бюджети, заявки за потребление на DS).

В допълнение към състава на документите и списъка на лицата, участващи в координацията, е необходимо да се определят условията за одобрение, да се осигури процедурата за въвеждане на документи, така че касиерът да има време да управлява плащанията и да гарантира възможността за регистриране на непланирани плащания.

Софтуерният продукт "WA. Financier: Управление на паричните средства", разработен на базата на 1C 8, дава на потребителя надежден инструмент за изграждане на система за управление на пари в брой, а също така ви позволява своевременно да идентифицирате паричната разлика, да установите причините и да предприемете мерки за отстраняването им.

Справочникът „Статии за оборот по бюджет“, в допълнение към йерархичната структура, има редица подробности:

- Подробности, използвани при формирането на отчетни форми:

- име

- Името не е чужд език

- Кодекс за отчитане

- Използва се от системата и увеличава аналитичните възможности на директорията:

- Посока на пътуване

- Вид на паричния поток

- Член анализатори

- Подробности за подобряване на администрацията

- Група за достъп

- Период на валидност на Google Анализ

Използването на това ръководство ще позволи на потребителя да разработи структура на артикули за планиране с всякаква сложност, в съответствие с нуждите на бизнеса.

Парите са най-ликвидната част от оперативните активи и представляват пари в брой, както и по сетълмент, текущи, валутни, депозитни и специални сметки. Основният източник на данни за тяхното движение е форма № 4 на счетоводните отчети Доклад за паричните потоци в 1С, където е възможно да се води аналитично счетоводство в контекста на статии на DDS. Елементите на паричния поток в 1С са допълнителни аналитични данни (подконто) за някои счетоводни сметки, например сметки 50 / Касиер и 51 / Разплащателни сметки.

Друг източник на информация за движението на парите е управленският отчет „Анализ на паричните потоци“. За да формирате ODDS формуляр или такъв отчет, трябва да конфигурирате елементите на паричния поток в 1C 8 (конфигурирайте DDS статиите в директорията „Статии за DDS“). Неговата правилна поддръжка и навременното попълване на необходимите статии на DDS в съответните документи на раздел „Банка и касиер“ е ключът към коректността на отчета.

Така че ще разгледаме инструментите за счетоводство в контекста на DDS в програмата 1C Счетоводство 8.3.

Създаване на сметкоплан

За да работите с указателя на статията, първо трябва да направите настройките, които са разположени в секцията „Администрация / Счетоводни параметри / Настройка на сметкоплан / Счетоводство за DDS: По r / s и статии на DDS“ или в секцията „Главна / Сметка / Настройка на сметкоплан.“

Фигура 1 Настройка на счетоводството за DDS по статии

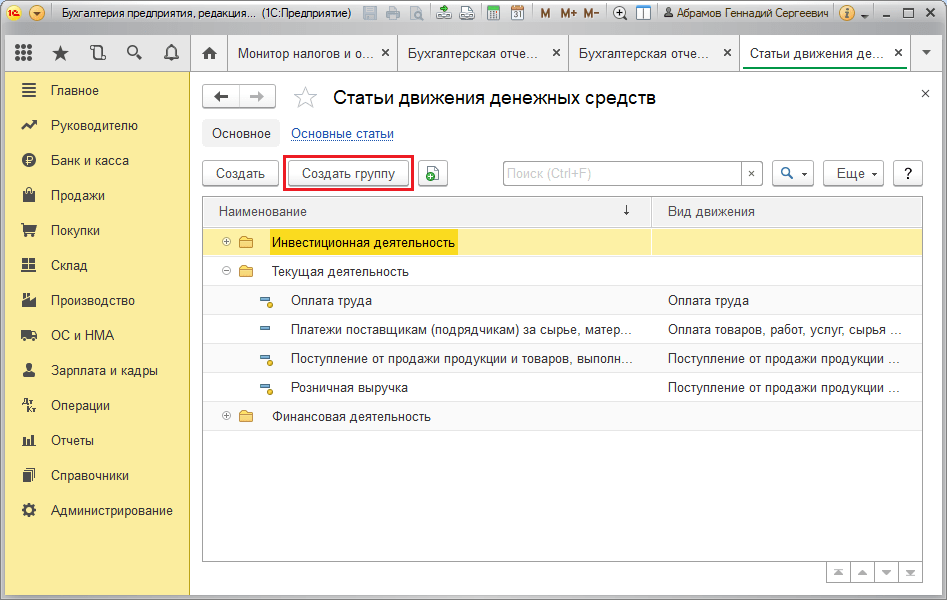

Справка "Статии за паричните потоци"

Тази директория се намира "Директории / Банково и касово / Статии DDS".

Тъй като финансовите потоци на компанията са класифицирани според три вида работа - ежедневна, свързана с инвестиции, както и финанси, статиите за DDS в директорията могат да бъдат комбинирани в съответните групи. За целта използвайте бутона "Създаване на група".

Фигура 2 Справочник на статии

Фигура 2 Справочник на статии

Даваме примери за типове DDS с класификация по вид дейност.

Таблица "Примери за типове DDS"

Помислете за попълване на детайлите на елемента от указателя на статията.

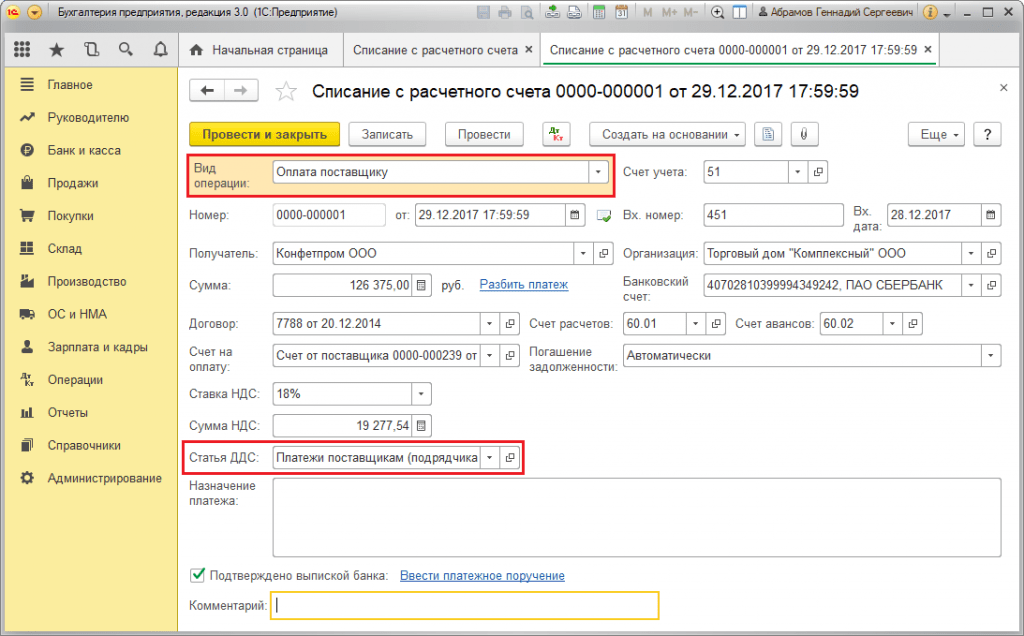

Реквизитите „Използване по подразбиране при операции“ съответстват на реквизита „Тип операция“ в документите на програмата 1C Accounting 8.3 и се използват за автоматично заместване на статията DDS в съответния ред на документа за получаване или изразходване на средства

Фигура 3 Атрибутът „Използване по подразбиране при операции“ на елемента от указателя на статията

Фигура 3 Атрибутът „Използване по подразбиране при операции“ на елемента от указателя на статията

Фигура 4 Реквизити „Вид транзакция“ и „Член на DDS“ в документа „Отписване от текущата сметка“

Фигура 4 Реквизити „Вид транзакция“ и „Член на DDS“ в документа „Отписване от текущата сметка“

Стойностите на атрибута „Тип на движение“ съответстват на редовете от формуляр № 4 „Отчет за DDS“. Видовете парични потоци са предварително дефинирани, тоест видовете DDS в 1C 8.3 не са предназначени за редактиране.

Фигура 5 Подпори "Тип на движение" на елемента от директорията на статиите DDS

Фигура 5 Подпори "Тип на движение" на елемента от директорията на статиите DDS

Статиите за DDS, създадени в справочника, служат за попълване на необходимия „член на DDS“ в програмните документи. Например в документите на банката „Получаване към r / s“ и „Отписване от r / s“ или в касата - парични и дебитни касови ордери.

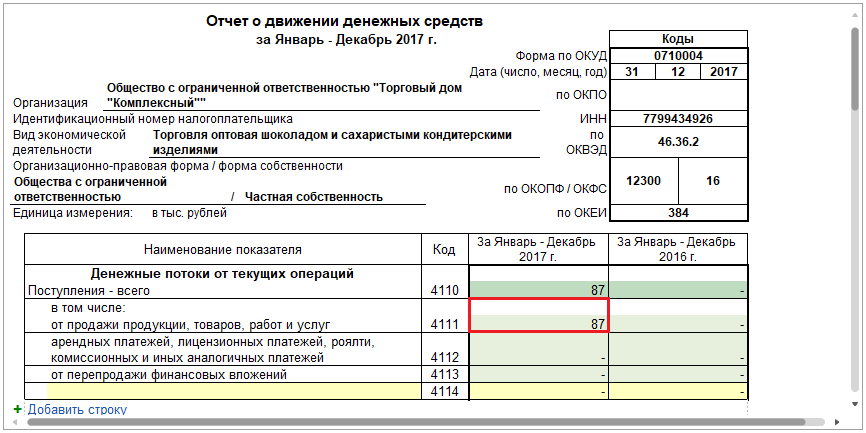

Формуляр № 4 „Отчет за паричните потоци“

Годишните отчети за четвъртия формуляр могат да се формират в раздел „Към началника / Монитора на данъци и отчети / Счетоводни отчети“.

Фигура 6 Форма ODDS

Фигура 6 Форма ODDS

Количествата пари, регистрирани под статиите, при създаване на формуляра на отчета, ще бъдат приписвани на един или друг вид движение на ДС, в зависимост от статиите, посочени по време на съответните документи.

Нека демонстрираме горното с пример. Да предположим, че чрез „Разписка до железопътната линия“, под позиция „Приходи от продажба на продукти и стоки, извършване на работа, предоставяне на услуги“, е записано плащане от купувача в размер на 102 135.00 рубли, включително ДДС в размер на 15 579.92 рубли.

Фигура 7 Реквизит „Член DDS“ на документа „Получаване по сметката“

Фигура 7 Реквизит „Член DDS“ на документа „Получаване по сметката“

В конфигурацията на статията, която разглеждаме, е посочен типът на едноименното движение.

Фигура 8 Настройка на разписка за продажби

Фигура 8 Настройка на разписка за продажби

Така регистрираното плащане от купувача по статията за DDS с вид на движението „Приходи от продажба на продукти и стоки, извършване на работа, предоставяне на услуги” във формуляр № 4 на отчета ще бъде включено в общата сума на ред 4111 „Приходи от продажбата ...“

Фигура 9 Плащане от купувача в ODDS

Фигура 9 Плащане от купувача в ODDS

Декодирането на линия 4111 ви позволява да видите компонентите от общата сума за този ред. В нашия пример общата сума от 87 хиляди рубли беше получена като разликата между сумата на плащането от купувача 102 135.00 рубли и ДДС 15 579.92 рубли (86 555.08 ~ 87 хиляди рубли).

Фигура 10 Интерпретация на ред 4111 "Постъпления от продажбата ..."

Фигура 10 Интерпретация на ред 4111 "Постъпления от продажбата ..."

Доклад за анализ на паричните потоци

Тази анализа на управлението е достъпна за „Мениджър / Кеш“.

За да се групира информацията в отчета по DDS, в настройките на отчета в раздела „Групиране“ поставете отметка в квадратчето „Елемент на паричния поток“. Настройките на отчета са скрити под функционалния бутон „Покажи настройките“.

Фигура 11 Доклад „Анализ на паричните потоци“

Фигура 11 Доклад „Анализ на паричните потоци“

Фигура 12 Настройки на отчета

Фигура 12 Настройки на отчета

Оценка на състоянието на DDS

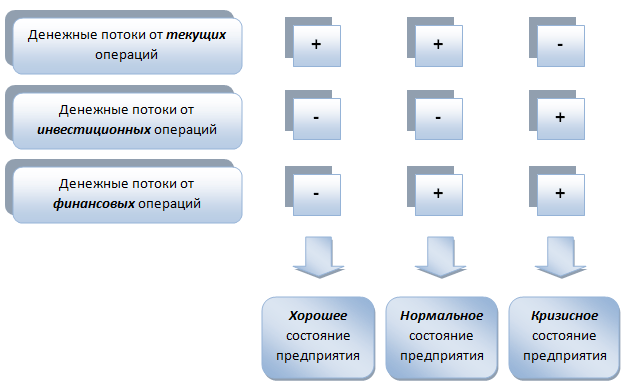

ODDS е информационна основа за аналитичните заключения на паричните потоци. Според тяхното състояние можем да заключим за нивото на управление на предприятието.

Фигура 13 Анализ на качеството на управлението на предприятието в зависимост от структурата на паричните потоци

Фигура 13 Анализ на качеството на управлението на предприятието в зависимост от структурата на паричните потоци

Когато масата на нетния паричен поток от текущи операции за отчетния период има значение на положителна територия и съответно от инвестиционни и финансови операции на отрицателна територия, състоянието на дружеството се счита за добро. Когато паричният поток в резултат на текущи и финансови транзакции за отчетния период преминава в плюс, а в резултат на инвестиционни операции - до минус, те говорят за нормалното състояние на предприятията.

Предприятието е в криза, ако нетният паричен поток от текущи операции е отрицателен, а от инвестиционни и финансови транзакции е положителен. Най-правилната ситуация е, когато размерът на нетния паричен поток за всички видове бизнес процеси има положителна стойност.

Коментари : В процеса на финансови и икономически дейности организациите извършват разплащания с контрагенти в брой или в брой.

Процедурата за извършване на касови транзакции е регламентирана с регламент, одобрен от Централната банка на Руската федерация, в съответствие с който за тяхното изпълнение е необходимо:

наличието на специално оборудвано касово помещение, оборудвано с алармена сигнализация;

поддържане на касова книга и други касови документи с установената форма;

организациите приемат парични средства при разплащания с физически лица със задължителното използване на касови апарати;

харчене на парични средства, получени от банки, строго за целите, посочени в чека;

съхранение на пари в касата в границите, установени от обслужващата банка след съгласуване с ръководството на организацията.

Изключение правят пари, взети назаем от банката за изплащане на заплати, социални осигуровки и стипендии. Средствата, предназначени за тази цел, могат да се съхраняват в касата на организацията в продължение на три работни дни, включително деня, в който парите са получени в банката.

Фактите за получаване и разходване на средствата се съставят според входящите (FFP) и консумативи (RCO) касови нареждания. Паричният поток в касата се поддържа Касов апараткнигата, За отчитане на присъствието и движението на пари в касата се използва активната сметка 50 „Каса“, субрахунка 50.01 „Касиер на организацията“. Аналитичното счетоводство в стандартна конфигурация се организира с помощта на директорията Парични потоци, какво е необходимо за автоматично формиране „Отчет за паричните потоци.

За извършване на разплащания в безкасова форма организациите могат да откриват сетълмент и разплащателни сметки в банки. Разплащателната сметка е основната сметка на организацията, чрез която се извършват всички парични операции, без да се ограничава техният списък. Текущите сметки се откриват в случаите, когато има разделяне на всякакви операции. Разплащателните сметки включват: валута, транзакции със средства за специални цели, поради особеностите на сетълмента и др.

Приемането и тегленето на пари от разплащателната сметка или безкасовите плащания се извършват от банката въз основа на съответните документи, най-често срещаните от които са: съобщение за плащане в брой, чек на касата, платежно нареждане, чек за сетълмент, искане за плащане.

При получаване на парични потоци организацията получава от банката екстракт от сетълмент, валута и други сметки с приложени копия от документи, въз основа на които са били кредитирани или дебитирани средства.

За отчитане на транзакции в текущата сметка е предназначена активната сметка 51 „Разплащателна сметка“. Аналитичното счетоводство в стандартна конфигурация се организира с помощта на директории Статии за паричните потоци и Банкови сметки

.16

Попълнете директорията Статии за паричните потоци

|

име |

Вид паричен поток (DDS) |

|

Приходи от основателите |

Други приходи от инвестиционни дейности |

|

Закупуване на оборудване |

Придобиване на дълготрайни активи |

|

Плащане за монтажни работи |

Други инвестиционни разходи |

|

Покупка на материали |

Плащане за стоки, работа, услуги, суровини и други текущи активи |

|

Данъчен превод |

Плащания за данъци и такси |

|

Изплащане на средства по доклада |

|

|

Други парични потоци |

Други приходи от текущи дейности |

|

Други парични разходи |

Други текущи разходи |

|

Теглене на пари в банката |

|

|

Предаване на пари в банката |

Екип - Касиер - Статии за паричните потоци - Действие - Добавяне

В реквизит име- Приходи от учредителите

В реквизит Елемент на паричния потоккато кликнете върху бутона отворете списъка и изберете - Други приходи от инвестиционна дейност - Въведете

По същия начин, въведете в каталога статии паричен поток отсъства в информационната база.

.17

Изпишете 01/16 на тази година Входящи парични варанти на учредители - физически лица в съответствие с учредителния договор от 8 януари 2011 г., според който всеки основател на ELF LLC трябва да внесе 50% от своя дял в пари в касата или по сметката на компанията.

|

основатели |

Сума (RUB) |

Документът |

|

Антонов С.В. |

30000 |

PKO № 1 |

|

Семенова О.П. |

12500 |

PKO № 2 |

|

Груздев В.А. |

15000 |

PKO № 3 |

|

ОБЩО |

57500 |

Екип -

Друга енория - добре

Номер -по подразбиране Дата -16 януари 2011 г. - Организация -LLC "ELF", счетоводна сметка -50.01, Сума -30000.

В отметката Данни за плащане - сметка -75.01, Контрагенти -Антонов С.В., Елемент от паричния поток -Приходи от основателите

В отметката Печат - Приет от- Антонова С.В. - База -Меморандум за асоцииране от 8 януари 2011 г. - Приложение -Извадка от учредителния договор на ELF LLC - Напиши

Печат - Затвори - ОК

По същия начин въведете информация за останалите учредители.

.18

Изпишете парична заповед за разходи от 16 януари 2011 г. за доставка от касата Viktorova S.S. пари от касата на предприятието в размер на 57 500 рубли. по текущата сметка на дружеството в ДСКБ ДОНКОМБАНК.

Екип - Касиер - Парична гаранция за сметка - Действия - Добавяне

Избор на типа работа с документа -Депозит в брой в банката - добре

Номер -по подразбиране Дата -16 януари 2011 г. - Организация -LLC "ELF", счетоводна сметка -50.01, Сума -57500.

В отметката - акаунт -51, Статия на DDS -Предаване на пари в банката

В отметката Печат - Издаване- Виктор Светлана Сергеевна. - База -Доставка на вноски на учредители от касата за кредитиране по текущата сметка - Напиши

Вижте отпечатаната форма на документа - Печат - Затвори - ОК

Коментари : Операциите по движението на пари в брой по разплащателната сметка от касата и обратно, в същото време се отнася до банкови и касови транзакции. Фактът на тези операции се потвърждава като пари ( RKO, PKO) и банкови документи ( екстракт). Всеки документ генерира запис в операционния дневник, но публикациите се генерират само въз основа на касов апарат документ, за да се избегне дублиране на отражение на една и съща операция върху счетоводните сметки.

.19

За създаване на парична книга за 16 януари 2011 г.

Екип - Касиер - Касова книга -16.01 - Да се \u200b\u200bобразува

Проверете цифрата: 0 - баланс в края на деня

.20

Генерирайте банково извлечение от 16 януари 2011 г. използване на обработка на банкови извлечения.

16. 01 тази година Банково извлечение №1 за кредитиране по банковата сметка на предприятието е получено 57500 рубли.

|

АКБ ДОНКОМБАНК Дата на обработка 1/16/2011 сметка 40702810944230000123 Входящ баланс Пасивен 00.00 |

||||||

|

дата |

№ док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

16.01 |

57500.00 |

|||||

|

Задължения за изходящ баланс 57500.00 |

||||||

Забележка:Размерът на разписката се отразява в колоната. кредит(тъй като за банката кредитирането на средства по разплащателна сметка е увеличение на дължимите на клиента сметки) , и потреблението - в колоната дебит(намаляване на дълга към клиента).

Екип - Банка - Банково извлечение -16 януари 2011 г.

Тъй като това твърдение се основава на RKO № 1, то ще съдържа запис от 16 януари 2011 г. в размер на 57 500 рубли.

Проверете цифрата: 57500 (SK Dt sc. 51 отчети - SALT под номер 51)

.21

Регистрирайте платежни нареждания, пристигащи от 19.01. тази година

Създайте банково извлечение от 19 януари 2011 г.

Според учредителния договор всеки учредител на ELF LLC трябва да внесе поне 50% от своя дял в уставния капитал под формата на парична вноска. В съответствие с това споразумение, 01/19 TG по разплащателната сметка на ELF LLC средствата бяха преведени като депозити във Великобритания от SIGMA LLC 50 000 рубли. (платежно нареждане № 23) и OJSC ECOS 42500 рубли. (платежно нареждане № 98). 01/19 TG Получено е извлечение от банка № 2, потвърждаващо получаването на средства от учредителите.

|

АКБ ДОНКОМБАНК Дата на обработка 19.01.2011 г. Сметка 40702810944230000123 Личен акаунт на ELF LLC TIN 6164186537 Входящ баланс Пасивен 57500.00 |

||||||

|

дата |

№ док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

19.01 |

50000.00 |

|||||

|

19.01 |

42500.00 |

|||||

|

Изходящ баланс Задължения 150 000,00 |

||||||

Екип - Банка - Банкови извлечения - Действия - Добавяне

Избор на вида на документа -Получаване на разплащателна сметка.

Избор на типа работа с документа -Други доходи

Рег. номер -по подразбиране от -01/19 TG, счетоводна сметка -51, рин. номер -23, от -01/19 TG, Платец -SIGMA LLC, C четен платец -избирам сума -50000.

Акаунт - 75.01, контрагенти -SIGMA LLC

Статия на DDS - Приходи от учредителите - OK.

По същия начин въведете платежно нареждане № 98

Проверете цифрата: 150000 (SK Dt sc. 51 отчети - брой карти 51)

.22

Изпишете заповед за касова бележка № 4 от 01/20 на тази година Създайте банково извлечение от 20 януари 2011 г.

Директорът на ELF LLC даде устна заповед на касата да получи 3500 рубли от разплащателната сметка. парични средства за текущи домакински разходи. 20 януари 2011 г. от разплащателната сметка на ЕЛФ ООД до АДКБ ДОНКОМБАНК под чек Р07 № 467875 от 20.01.2011 г. получили средства за домакински разходи - 3500 рубли. 20 януари 2011 г. Получено е извлечение от банка № 3, потвърждаващо факта на тази операция.

|

АКБ ДОНКОМБАНК Дата на обработка 20.01.2011 г. Сметка 40702810944230000123 Личен акаунт на LLC Elf TIN 6164186537 Входящ баланс Пасивен 150000.00 |

||||||

|

дата |

№ док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

20.01 |

3500.00 |

|||||

|

Задължения за изходящ баланс 146500.00 |

||||||

Екип - Касиер - Входящ касов ордер - Действия - Добавяне

Избор на типа работа с документа -Теглене на пари в банката - OK.

Номер -по подразбиране Дата -20 януари 2011 г. - Организация -LLC "ELF", счетоводна сметка -50.01, Сума -3500.

В отметката Данни за плащане - банкова сметка -Селище в АД AKB DONKOMBANK - Кредитна оценка -51, Статия на DDS -Теглене на пари в банката

В отметката Печат - Приет от- Викторова Светлана Сергеевна - База -Получава под чек Р07 № 467875 за домакински разходи - Напиши.Вижте отпечатаната форма на документа - Печат - Затвори - ОК.

Проверете за декларация за освобождаване от отговорност на 20 януари 2011 г. в списанието Банкови извлечения

Проверете цифрата: 146500 (SK Dt sc. 51 доклади - SALT под номер 51)

.23

Анализирайте паричните потоци за януари с помощта на формулярите за отчитане Анализ на субконто и анализ на сметки 50.01 (51)

Екип - Доклади - Видове анализи на субконто - Елементи от паричния поток - Генериране на отчет.

Докладът за анализ на поданализа показва, че всеки вид паричен поток няма баланс в края на отчетния период. Общото окончателно дебитно салдо във формуляра за отчитане, анализ на сметката -150000 (SK Dt) показва баланса на касовите сметки към 20 януари 2011 г. (Сметна карта 51). включително SK Dt. 50.01 - 3500, SK Dt. 51 - 146500.

Екип - Отчети - Анализ на сметка 51 (50.01)

2.2.3 Отчитане на селища с контрагенти за основни дейности

Коментари: В момента разплащанията с клиенти се извършват както по предварителния ред, така и по реда на последващо плащане. Паричните средства, получени като предварително плащане по сметката на предприятието, се записват като задължения към купувача на готова продукция. Основата за вписване на предплащането в информационната база е извлечение от банката, потвърждаващо получаването на средства по разплащателната сметка.

В случай на предварително плащане (авансово плащане), компанията, която го е получила, трябва да внесе ДДС в бюджета, който е включен в размера на предплащането, тъй като предплащанията и авансовите плащания са включени в данъчната основа за ДДС. Следователно, при получаване на пари в брой като предварително плащане (аванс) на базата на Банково извлечение в Списание за публикуване се правят два записа:

Dt 51 „Сметки за сетълмент“ - Kt 62.02 „Получени аванси“ - в размер на действително полученото предварително плащане (аванс)

Dt 76.AV „ДДС върху авансови плащания и предплащания“ - Kt 68.02 „Данък върху добавената стойност“ - за сумата на ДДС, съдържаща се в размера на полученото предварително плащане (авансово). Основата за това окабеляване, с изключение на B ypiski бурканът служи Издадена фактура, която се формира от доставчика при получаване на средства, свързани с изчисленията за заплащане на стоки (работа, услуги).

фактураизготвен след получаване на предварително плащане, е основа за разплащания на данък върху добавената стойност.

Регистрация на купувача в директорията договарящи страни;

Регистрация на документи ( От споразумението), което е основа за получаване на средства;

влизане Входящо платежно нарежданепотвърди Банково извлечение

Извлечение и регистрация на фактура за авансов документ Издадена фактура

В случай че разплащанията се извършват след реалната доставка на продукти на клиенти, основата за приключване на сетълмент отношенията за определена транзакция е Банково извлечение, в съответствие с което счетоводството отразява погасяването на вземанията на купувача (Dt 51 „Разплащателни сметки“ Kt 62.01 „Разплащания с купувачи и клиенти“).

Разплащанията с доставчиците обикновено се извършват в непарична форма чрез издаване на платежни нареждания, които от своя страна се издават въз основа на сметките на доставчиците. Не се правят публикации въз основа на платежното нареждане. Основата за счетоводното осчетоводяване на платена поръчка е Банково извлечение за посочената сума, приложението към която е това платежно нареждане.

Плащането и окончателното плащане за получените стоки се отразява чрез публикуване на Dt 60.01 „Разплащания с доставчици и изпълнители” - Kt 51 „Разплащателни сметки”;

Предплащане (авансово плащане) за бъдещи доставки - Dt 60.02 „Разплащания по изплатени аванси“ - Kt 51 „Сметки за сетълмент“

Алгоритъмът на счетоводната процедура се реализира в типична конфигурация, както следва:

Регистрация на доставчици в директорията договарящи страни

регистрация Платежно нареждане изходящиизползване на документ Платежно нарежданеили обработка Банково извлечение (вид операция Отписване от текущата сметка)

.24

За да регистрирате в Регистъра на контрагентите договор за доставка, сключен със SIGMA LLC

Въведете платежното нареждане, входящо от 01.21 tg. в размер на аванса, получен от купувача на SIGMA LLC

В съответствие със споразумение № ДП \\ 1 от 15.01 на тази година е получено авансово плащане от SIGMA LLC по текущата сметка на ELF LLC за предстоящата доставка на мебели. Този факт в размер на 300 000 рубли. (включително 18% ДДС) се потвърждава с извлечение № 4 от 21 януари 2011 г. с прилагането на платежно нареждане № 44 от 21 януари 2011 г.

Екип - Предприятие - Контрагенти - Юридически лица - SIGMA LLC

В отметката - Сметки и договорив табличната част Споразумения за контрагентиотворена форма Основен договор

На полето имепроменете стойността по подразбиране на - Договор № DP / 1 от 15 януари 2011 г.

На полето Тип цена -Основната продажна цена е OK.

|

АКБ ДОНКОМБАНК Дата на обработка 21.01.2011 г. Сметка 40702810944230000123 Входящ баланс Пасивен 146500.00 |

||||||

|

дата |

док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

21.01 |

300000.00 |

|||||

|

Пасивен изходящ баланс 446500.00 |

||||||

Екип - Банка - Банкови извлечения - Добавяне,избор на тип документ - Получаване на разплащателна сметка,избор на вида операция с документа Плащане от купувача -въведете данните за платежно нареждане № 44 от 21 януари 2011 г.

Проверете за запис на откъсот 21 януари 2011 г. в списанието Банкови извлечения

Проверявайте осчетоводяванията, записани в счетоводството въз основа на екстрактиот 21.01.t.g. , Екип - Банката - Банкови разплащателни документи -преместете курсора към линията със съответния запис - щракнете върху иконата.

.25

Генерирайте фактура, издадена предварително на 21 януари 2011 г.

Регистрирайте фактура за авансово плащане от 21 януари 2011 г. в Книгата за продажби.

Екип - Продажби - Поддържане на търговски книги - Регистрация на фактури предварително -посочете периода, за който е необходимо да се генерират фактури за авансово плащане - Запълване - Изпълнение

Екип - Продажби - Поддържане на книги за продажби - Създаване на записи в книги за продажби - Действия - Добавяне. Номер -по подразбиране от -21 януари 2011 г. в раздела - C Аванси - Попълнете

Проверете цифрата : 45762.71 - сума на ДДС

.26

Проверете регистрацията на фактурата от 21 януари 2011 г. в Книгата за продажби.

Екип - Продажба - Водене на книга за продажби - Книга за продажби - Януари - Формуляр

.27

Регистрирайте контрагента FSUE PLANT № 324 в директорията Контрагенти

ELF LLC сключи с FSUE PLANT № 324 споразумение № DP / 3 от 17 януари 2011 г. относно доставката и плащането на оборудване „Машина за трион SFR-2“ в размер на 1 бр. в размер на 180 000 рубли., включително ДДС 18%.

|

Информация за контрагента ФГУП ЗАВОД № 324 |

|

|

Пълно име |

Федерално държавно унитарно предприятие ЗАВОД № 324 |

|

кратък |

ПЕЧАЛЕН ЗАВОД № 324 |

|

Юридически адрес |

344081, Ростов н / а, ст. Строители на машинни инструменти, 9. |

|

INN / KPP |

6164345656/616400002 |

|

БУЛСТАТ |

58493671 |

|

Текуща сметка |

40702810400000000217 |

|

В банката |

OJSC AKB “Selmashbank”, 344018, Rostov n / A, стр. Семашко, 76 |

|

Чл.-кор. разход |

30108104000000000860 |

|

BIC |

046015860 |

Екип - Покупка - Контрагенти - Юридически лица - Действия - Добавяне -Попълнете формата със съответните подробности в отметките Общи, адреси и телефони, сметки и споразумения.

В отметката Сметки и договоривъведете информация в банковата сметка на контрагента и споразумението за доставка на оборудване в полето Вид на договора - С доставчика.

.28

Регистрирайте платежно нареждане, излизащо от 01/23 на тази година за авансово плащане на производствено оборудване по един от двата начина.

23 януари 2011 г. е получен екстракт, придружен с платежно нареждане № 1 от 23.01, в което е записано, че сумата от 180 000 рубли. преведени по сметката на доставчика FSUE PLANT № 324

|

АКБ ДОНКОМБАНК Дата на обработка 23.01.2011 г. Сметка 40702810944230000123 Личен акаунт на ELF LLC TIN 6164186537 Входящ баланс Пасивен 446500.00 |

||||||

|

дата |

док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

23.01 |

180000.00 |

|||||

|

Задължения за изходящ баланс 266500.00 |

||||||

Екип - Банка - Платежно нареждане - Действия - Добавкипопълнете необходимите данни - Статия на DDS -Придобиване на дълготрайни активи - Запис - Прегледайте отпечатаната форма на документа и проверете наличието на съответния запис Банково извлечение за 23.01. тази година

Този документ може да се генерира и с помощта на обработка. Банково извлечение (вид операция Отписване от текущата сметка).

Проверете цифрата: 27457.63 - сумата на ДДС в платежното нареждане.

.29

Генерирайте платежно нареждане № 2 от 25 януари 2011 г. за авансово плащане до доставчика на OJSC "ECOS" за материали в размер на 48331.62 рубли. по договор № ПМ 15/2 от 18.01.2011г и проверете съответното извлечение от банката.

Генерирайте платежно нареждане № 3 от 27 януари за авансово плащане на ECOS OJSC за материали в размер на 35 803,56 рубли. по договор № ПМ 17/3 от 10.02 на тази година и проверете съответното извлечение от банката.

|

АКБ ДОНКОМБАНК Дата на обработка 1/25/2011 сметка 40702810944230000123 Личен акаунт на ELF LLC TIN 6164186537 Входящи задължения Задължения 266500 |

||||||

|

дата |

док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

25.01 |

48331.62 |

|||||

|

Задължения за изходящ баланс 218168.38 |

||||||

|

АКБ ДОНКОМБАНК Дата на обработка 1/27/2011 г. Сметка 40702810944230000123 Личен акаунт на ELF LLC TIN 6164186537 Входящ баланс Пасивен 218168.38 |

||||||

|

дата |

№ док |

BIC |

Кор. Номер сметки |

дебит |

кредит |

|

|

27.01 |

35803.56 |

|||||

|

Пасивен изходящ баланс 182364.82 |

||||||

.30

Проверете състоянието на дължимата сметка за разплащания с доставчици за януари и салдото по текущата сметка на 27 януари 2011 г.

Екип - Отчети - Баланс за сметката. 60.02 - 01.01 - 27.01 - Формуляр

Екип - Отчети - Карта за сметка - 01.01 - 01.01 - брой. 51 - Формуляр

Проверка на цифрите: 264135.18 (SK Dt по сметка 60.02); 182364.82; (SK Dt. Графа 51)

Учебна среда: нови проекти Типичен проект на училище с 825 места

В региона на Москва е създаден каталог с типични проекти на сгради за социална инфраструктура

В региона на Москва е създаден каталог с типични проекти на сгради за социална инфраструктура

Пътна карта за строителство на вили под ключ

Докладът на ръководителя на Министерството на строителството на Русия Михаил I на заседание на Комисията при президента на Руската федерация за наблюдение на постигането на целите на социално-икономическото развитие на Руската федерация