Стъпка 1. Създаване на 1C 8.3 за транспортна такса

За да настроите транспортния данък в 1C 8.3: условия за плащане и отразяване на разходите, е необходимо да посочите необходимите настройки в раздела Директории - Транспортна такса. Тук можете да зададете реда на плащане и начините за отразяване на разходите, докато в 1C 8.3 можете да зададете свои собствени настройки за всяка организация:

Стъпка 1.1 Условия за плащане на транспортна такса

- Година на започване на действие - от този момент тези параметри започват да работят;

- Организация - организация, която плаща данъци;

Важно! В 1С 8.3, за всяка организация поотделно, е необходимо да се въведе процедурата за плащане на данъци.

- Данъчен орган - попълва се автоматично от организацията, ако е посочено там. Или може да се въведе ръчно;

- Данъчен срок - указва крайния срок за плащане;

- Авансовите суми се изплащат - ако са направени авансови плащания за плащане на данък и срокът за тяхното превеждане:

Стъпка 1.2 Начини за отразяване на разходите

Начините за отразяване на разходите в 1C 8.3 могат да бъдат въведени както като цяло за всички организации, така и в контекста на всяка организация. И по същия начин за всички превозни средства или за конкретно.

Моля, обърнете внимание:

- Ако автомобилът се използва за основна дейност, тогава разходите се записват в разходните сметки: 20, 26, 44 и така нататък;

- Ако не е основната дейност, тогава 91.02 се начислява към други разходи.

Не забравяйте да посочите анализа на акаунта:

Стъпка 2. Пристигане на превозното средство

Превозното средство е основното средство, следователно, като всяка друга ОС, придобиването се вписва в документа Получаване на оборудване в раздела за ОС и нематериални активи:

- В раздела Оборудване посочете автомобила, както и цената му;

- Не забравяйте да въведете фактура;

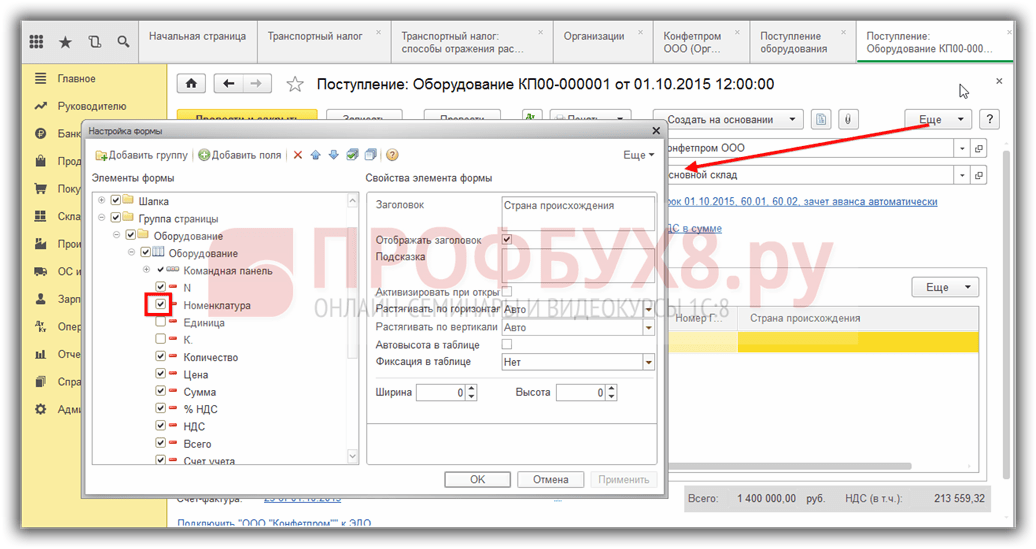

- Освен това в табличната част можете да промените счетоводната сметка или да я допълните с данните от митническата декларация, Страна на произход:

Важно! Ако в 1C 8.3 не се показват допълнителни полета, след това отидете на формуляра Още - Промяна - изберете раздел Страница - Оборудване и поставете отметка в квадратчето до необходимите полета:

Стъпка 2.1 Попълване на директорията Дълготрайни активи

Тъй като попълването на документ с превозно средство не е много различно от това, ще разгледаме по-подробно нюансите на попълването на превозно средство в директорията с дълготрайни активи.

Когато попълвате формуляра в 1С 8.3, посочете:

- Тип ОС - ние установяваме обект на дълготрайни активи;

- ОС счетоводна група - изберете от списъка Превозни средства;

- OKOF код - избира се от заредените OKOF кодове. Те могат да бъдат въведени ръчно, но е по-добре автоматично да се въведат всички кодове на класификатора, като се използва командата Изтегляне на OKOF Classifier в директорията на OKOF Classifier. За повече подробности вижте.

Важно! За да може основният актив в 1C 8.3 да се счита за транспорт, е необходимо да поставите отметка в полето Auto transport.

- Други раздели Информация BU, Information NU се попълват автоматично след като вземете предвид автомобила:

Стъпка 3. Регистрация на превозното средство в 1C 8.3

Можете да отразите факта на регистрация на превозно средство при пътната полиция, като използвате командата Регистрация на превозно средство в раздела Директории - Транспортна такса - изберете Регистрация на превозно средство:

или подобен елемент в директорията с дълготрайни активи:

Този информационен регистър в 1С 8.3 ви позволява да регистрирате превозни средства в КАТ, както и да отписвате:

В регистрацията посочете:

- Дата - дата на регистрация на превозното средство;

- Дълготрайни активи - регистрирани превозни средства;

- Регистрация - изберете между Местоположение или В друг регион.

Важно! При избиране по местоживеене в 1C 8.3, данъчните власти и OKTMO полета се попълват автоматично според данните на избраната организация от указателя на Организацията.

- Тип на превозното средство - код е избран от предложения списък. Ако кодът на типа превозно средство липсва, изберете линията Други кодове на типове превозни средства и намерете желания код;

- Други данни Идентификационен номер, марка, регистрационен знак, екологичен клас са посочени от отпечатания документ за регистрация на превозни средства:

- Ако ТС е регистриран с няколко собственици, тогава маркирайте, че ТС е в общата акция (съвместна) собственост и посочете дяла в правото на ТС;

- Данъчната ставка в 1С 8.3 Счетоводството се попълва автоматично. Ако са посочени кодът OKTMO, кодът на типа превозно средство и цената на превозното средство в ОС, тогава можете да използвате командата Fill;

- Ако се въведат диференцирани данъчни ставки за превозни средства по отношение на периода на тяхното използване, ние поставяме отметка в квадратчето.

- Също така, ако цената на автомобила е повече от 3 милиона рубли, тогава трябва да установите повишаващ фактор. Размерът, съответстващ на параметрите на автомобила в 1C 8.3, може да бъде видян с помощта на въпросния знак;

- Ако се предоставя данъчно облекчение, попълнете данните за него, като разширите групата за данъчни облекчения:

Процедурата за регистрация и отписване на превозно средство в 1C 8.2 се счита за пример в

Стъпка 4. Публикуване на превозното средство

Приемането на превозни средства в 1C 8.3 се записва от документа Приемане на дълготрайни активи в клаузите за ОС и NMA:

- В раздела Нетекущи активи се посочва превозното средство (артикул);

- В раздела Фиксирани активи трябва да изберете превозно средство от директорията с дълготрайни активи;

- Останалите отметки се попълват според счетоводните данни:

Стъпка 5. Изчисляване на транспортния данък в 1С 8.3 Счетоводство

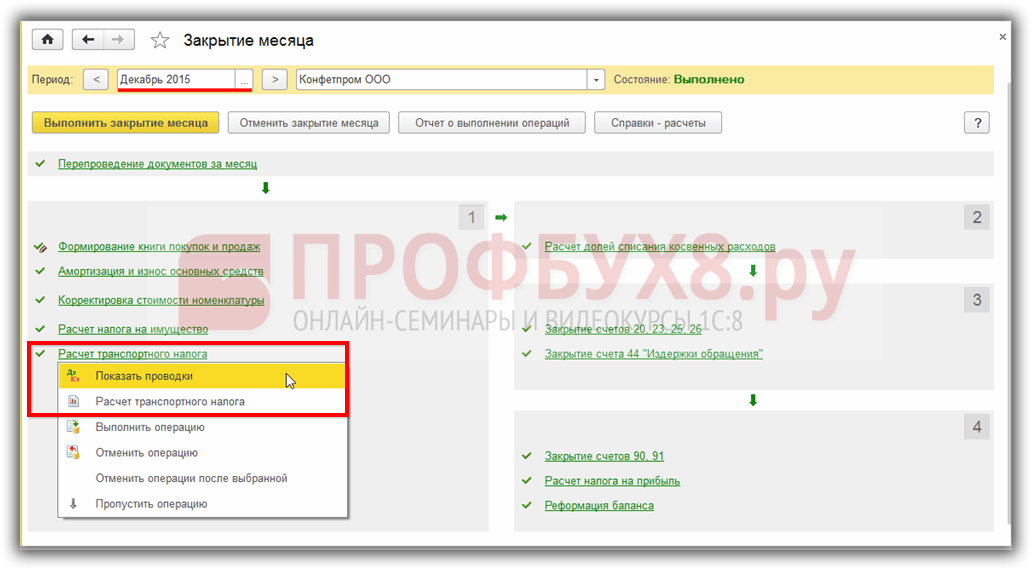

Транспортният данък в 1С 8.3 се изчислява в края на месеца в края на годината - през декември. Можете да започнете приключването на обработката на месеца от секцията „Операции - Затваряне на месеца“. Транспортните данъчни транзакции в 1C 8.3, както и отчетът могат да бъдат разгледани, като кликнете върху връзката Изчисляване на транспортния данък:

Разходите за транспортна такса в 1С 8.3 се начисляват по сметката, посочена в настройките на програмата, в начините за отразяване на разходите:

За да декриптираме сумите на данъка в 1C 8.3, ще използваме справката Help-изчисляване на транспортния данък. Докладът ви позволява своевременно да проверявате всички данни за транспортната такса преди формирането на декларацията:

Започвайки от версия 3.0.32.6 в програма 1C 8.3 Счетоводство, възможно е автоматично изчисляване на транспортния данък. Как да направите настройка за автоматично изчисляване на данъка в 1С вижте в нашето видео:

Стъпка 6. Декларация за данък върху транспорта

Стъпка 6.1 Попълване на декларация

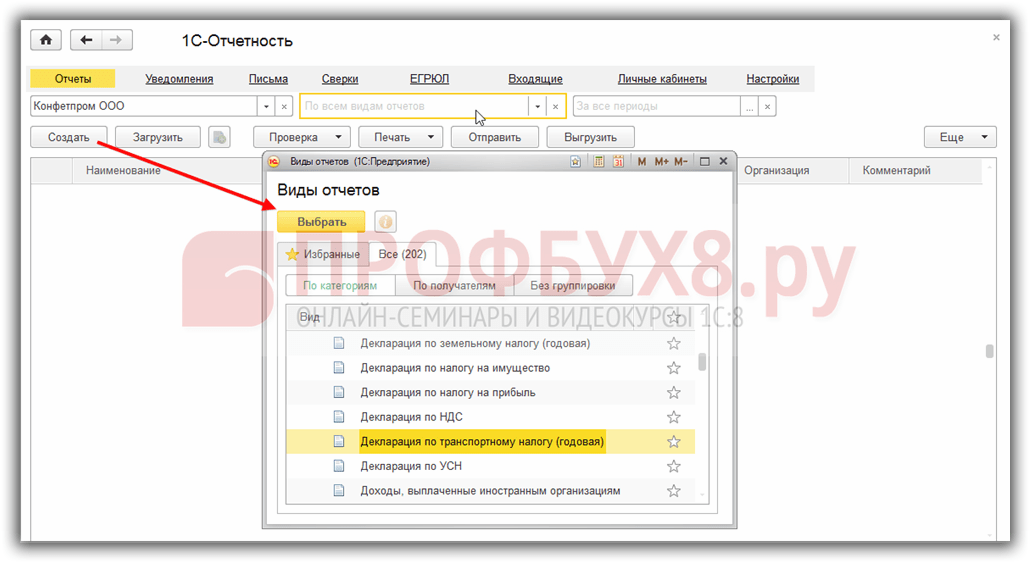

Декларирането на транспортния данък в 1C 8.3 може да бъде направено в раздела Доклади - Регулирани отчети. След това щракнете върху бутона Създаване и изберете отчета Декларация за данък върху транспорта (годишен):

На заглавната страница трябва да проверите данните на данъкоплатците. Ако някои данни в 1C 8.3 не се попълнят автоматично, тогава трябва да проверите попълването в директорията на Организацията.

За да попълните автоматично секции 1 и 2, щракнете върху Запълване. Светлозелените полета се попълват автоматично с възможност за ръчно регулиране:

Стъпка 6.2 Декларация Проверка

Използвайки бутона за проверка в 1C 8.3, можете да проверите попълването на отчета. Ако има някакви грешки, програмата ще покаже това:

- Проверка на контролните съотношения - проверява само сумите за изчисление и тяхното съотношение;

- Проверете разтоварването - проверява пълнотата на отчета:

Стъпка 6.3 Печат и качване на декларация

В 1C 8.3 Счетоводство от отчета, можете веднага да отпечатате декларацията за транспортна такса или първо да я видите в електронен вид, като използвате подходящите опции от командата Print:

Можете също така да използвате 1C-Reporting инструменти, за да изпратите незабавно декларация от 1C 8.3 до регулаторните органи или да използвате бутона Unload и да го изпратите с помощта на програма на трета страна.

Важно! В 1С 8.3 при разтоварване се извършва автоматична проверка за попълване на декларацията.

Стъпка 7. Отписване

Превозно средство може да бъде отменено по много причини. Например продажбата или анулирането на превозни средства, които в 1С 8.3 се изпълняват чрез стандартни документи за отчитане на дълготрайни активи.

Начислен транспортен данък - осчетоводяванияпри отчитането на тази операция може да е различно. Ще научите от нашата статия за това от какво зависи отражението на определени счетоводни сметки в осчетоводяванията, а също така можете да разберете как се изчислява и взема предвид транспортния данък.

Разкриване на понятието транспортен данък

Транспортният данък е регионален. Цените по него се регулират от властите на регионите, но те не трябва да са повече от 10 пъти по-различни от ставката, определена в Данъчния кодекс (член 28 от Данъчния кодекс).

Необходимо е да се плаща този данък на всички собственици на транспорт (член 357 от Данъчния кодекс на Руската федерация) - юридически и физически лица, които имат на разположение (въз основа на собственост или собственост) транспорт, извършен в съответствие със законите на Руската федерация.

Прочетете за нюансите на регистрацията на автомобила и данъчните последици от неговото отсъствие. „Липсата на регистрация на превозни средства няма да бъде освободена от данък върху превозните средства“ .

Как се начислява транспортния данък

Задължението за самостоятелно изчисляване на данъка е възложено само на юридически лица. За частни лица и физически лица IFTS прави такова изчисление (клауза 1, член 362 от Данъчния кодекс на Руската федерация).

Натрупването на данък за транспорт предполага прилагането на ставка към данъчната основа, като се вземе предвид времето, когато транспортът е бил собственост на платеца. В редица случаи се прилага и нарастващ фактор (клауза 2, член 362 от Данъчния кодекс на Руската федерация).

Обръщаме внимание на факта, че данъкоплатецът не трябва да е този, който използва превозното средство, а този, който го притежава. Дори ако собственикът е издал пълномощно за шофиране, довереникът не плаща данък.

Данък се начислява за целия месец, през който транспортът е собственост на платеца. До 2016 г. месецът на регистрация и отписване се считаше за пълния месец, за който се изчислява данъкът. От 2016 г. месецът на регистрация се счита за завършен, ако превозното средство е регистрирано до 15-ия ден включително. Месецът за отписване се счита за завършен в случай, че обектът бъде отстранен от регистрация след 15-ия ден.

Данъчно счетоводно отчитане на транспортния данък

За изчисляване на данъка върху дохода транспортният данък се взема предвид в други разходи, които са свързани с производството и продажбата (клауза 1, член 264 от Данъчния кодекс на Руската федерация).

При изчисляване на данъка върху UST с обекта „доход” размерът на транспортния данък не се взема предвид, тъй като разходите за неговото изчисляване не са важни (параграф 1 от член 346.18 от Данъчния кодекс на Руската федерация). Когато се опрости с обекта „приходи минус разходи“, транспортният данък се включва в разходите (член 346.16 от Данъчния кодекс на Руската федерация). Неплатеният транспортен данък не може да се вземе предвид при изчисляването на опростената данъчна система.

Прочетете повече за данъка по опростената данъчна система в статията „Транспортна такса по опростената данъчна система: процедура за изчисляване, срокове и т.н.“ .

Що се отнася до UTII, размерът на внесения данък не зависи от размера на данъка върху транспорта, тъй като неговото изчисляване се извършва без да се вземат предвид получените приходи и направените разходи.

Ако платецът използва OSNO и UTII и транспортът се използва от него и в двата режима на данъчно облагане, данъчната сума трябва да бъде разделена. При използване на транспорт само в един от видовете такова разделяне не е необходимо. Ако транспортът е бил използван в дейности, свързани с OSHO, може да се вземе предвид намаляването на данъка върху дохода, ако с UTII импулсираният данък не може да бъде намален.

За правилното разпределение на транспортния данък между двата режима е необходимо да се изчисли каква част от приходите за всеки вид дейност. За да се изчисли част от дохода от GNSS, е необходимо да се направи следното: да се раздели размера на дохода от GNSS на доход от всички дейности. Данъкът върху транспорта, свързан с GNSS, се определя чрез умножаване на размера на данъка върху транспорта и дела на приходите, получени от GNSS. Транспортният данък, свързан с UTII дейност, се изчислява по същия начин, като в това изчисление се използва сумата на доходите, получени от UTII. Сумата от резултатите от двете изчисления трябва да даде общата сума на начисления данък.

резултати

Самооценката на транспортния данък е прерогатив на юридическите лица. Те също водят записи за данъчни начисления и плащания, отразявайки го в счетоводството от счетоводни записи. В счетоводството данъкът обикновено генерира разходи за дейности. В данъчното счетоводно отчитане той се включва в разходите, които намаляват базата за данък върху доходите или данък STS с обект „доход минус разходи“. При комбиниране на данъчни режими данъкът може да бъде разпределен.

Организациите с превозни средства са длъжни да подават данъчни декларации и данъчни изчисления върху авансовите плащания на транспортния данък на данъчните власти в местоположението на превозните средства. За това как да се изготвят данъчни отчети за транспортния данък с помощта на програмата „1С: Счетоводство 8“, казва S.A. Харитонов, доктор по икономика, професор на Финансовата академия при правителството на Руската федерация.

Данъчно данъчно отчитане на транспорта

Организация, в чийто баланс има превозни средства (автомобили и камиони, автобуси, самолети, лодки и др.), В съответствие с глава 28 „Транспортна такса” от Данъчния кодекс на Руската федерация, е призната за данъкоплатец за данък върху транспорта, а самите превозни средства подлежат на облагане транспортен данък.

Като данъчен данъчен данъкоплатец, една организация е длъжна да:

- независимо изчислява размера на данъка и размера на авансовите данъчни плащания в съответствие с член 362 от Данъчния кодекс;

- плащат данък и авансови плащания на данък по местонахождението на превозните средства по начина и при условията, определени в член 363 от Данъчния кодекс на Руската федерация;

- представете на данъчния орган по местонахождението на превозните средства: в края на данъчния период (календарна година) - данъчни декларации за данък, в края на всеки отчетен период (първо тримесечие, второ тримесечие, трето тримесечие) - данъчни изчисления за авансови плащания на данъка (член 363.1 Данъчен кодекс на Руската федерация).

В края на всеки отчетен период транспортните данъчни отчети се представят не по-късно от последния ден от месеца, следващ изтеклия период на отчитане. В края на данъчния период транспортните данъчни отчети се подават не по-късно от 1 февруари на годината, следваща изтеклия данъчен период.

Така в края на третото тримесечие на 2008 г. организация, призната като платец на данък върху транспорта, трябва да представи на данъчния орган не по-късно от 31 октомври 2008 г. данъчно изчисление за авансови плащания на транспортния данък.

Данъчно счетоводно отчитане на превозни средства в "1С: Счетоводство 8"

Изготвянето на изчисление на данъка обикновено е нетривиална задача. За да се реши правилно, е необходимо да се проучи не само глава 28 от Данъчния кодекс на Руската федерация „Транспортна такса“, но и Заповед № 48н на Министерството на финансите от 23 март 2006 г., която одобри формуляра за изчисляване на данъка за авансови плащания на транспортния данък и препоръки за попълването му, и за изготвяне на данъчна декларация - заповед на Министерството на финансите на Русия от 13.04.2006 г. № 65н.

В същото време задачата за попълване на транспортните данъчни формуляри може да бъде значително опростена, спестявайки време, ако използвате подходящия регулиран отчет на програмата 1С: Счетоводство 8 за това. Отчетът ви позволява да правите данъчно изчисление (данъчна декларация) почти автоматично според данъчната отчетност на превозните средства.

Данъчното счетоводно отчитане на превозни средства в програма "1С: Счетоводство 8" включва регистрация в информационната база данни с информация за регистрация на превозно средство и за премахване на превозно средство от регистъра.

Регистърът на информацията е предназначен за съхраняване на данни от данъчното отчитане на превозните средства (А-ла-карт операционна система -> Регистрация на превозни средства). Регистърът е периодичен (честотата на записите в регистъра е в рамките на един ден) и има независим режим на запис. Последното означава, че записите в регистъра се правят "ръчно" в режим на директна работа с този обект.

Ще разгледаме процедурата за данъчно счетоводно отчитане на превозни средства и изготвяне на данъчно изчисление за авансови плащания на транспортен данък, използвайки данните от следния пример.

пример

В баланса на организацията "Бяла акация" има две коли.

На мястото на организацията (Москва) е регистриран автомобил Toyota Corolla, регистрационен номер U777VG177, идентификационен стандарт TDKZ01E3010105933, мощност на двигателя 101 к.с., данъчна ставка върху транспортния данък от 7 рубли. за 1 к.с., дата на регистрация 17.12.2007 г.

На мястото на клона (Люберци, код на ОКАТО 45285600000) е регистриран автомобил Volkswagen Golf, регистрационен номер E777CA177, идентификационен номер WWWZ01E3010105933, мощност на двигателя 102 к.с., данъчна ставка за транспортна такса е 7 рубли. за 1 к.с., дата на регистрация 17.12.2007 г.

Въвеждане на информация за регистрация на превозно средство

При регистрация на превозно средство в информационния регистър Регистрация на превозни средства трябва да въведете запис с изглед (фиг. 1).

Фиг. 1

Освен това под формата на запис Регистрация на превозни средства са показани (фиг. 2):

Въвеждане на информация за облаги

Като цяло законите на съставните структури на Руската федерация могат да предвиждат привилегии по отношение на превозните средства.

Информация за ползите е посочена във формата Данъчни облекчения, която се отваря с щракване върху „стойността“ на едноименния реквизит във формата Регистрация на превозни средства.

В този случай типът освобождаване от данък за транспорт се задава чрез превключвателя:

За всички обезщетения програмата предоставя код на обезщетенията 20200 (в съответствие с Приложение № 3 към Процедурата за попълване на формуляра за данъчна декларация за транспортния данък, одобрен със Заповед № 65н на Министерството на финансите на Русия от 13 април 2006 г.).

В случай на промяна в законодателството на даден субект на Руската федерация, данъчната ставка, размера и процедурата за предоставяне на данъчни облекчения към информационния регистър Регистрация на превозни средства трябва да въведете нов запис "регистрация на превозно средство". В необходимата дата на регистрация на този запис трябва да се посочи датата, от която промените влизат в сила.

Въвеждане на информация за отписване на превозно средство

При премахване на превозно средство от регистрация в информационния регистър Регистрация на превозни средства запис се въвежда с оглед (фиг. 8).

Пример (продължение)

Автомобилът на Toyota Corolla, регистриран в данъчния регистър на мястото на организацията, е изваден от регистъра във връзка с продажбата на 12 август 2008 г.

Фиг. 8

В такава ситуация Заличаване обозначено (фиг. 9):

- в подпори Дата на отписване - дата на отписване на превозното средство;

- в подпори организация - организацията, на чийто баланс е регистрирано превозното средство;

- в подпори Основен актив - регистрирано превозно средство (по избор от указателя Дълготрайни активи);

- в подпори

Транспортният данък в 1С Счетоводство 8.3 се изчислява и изчислява автоматично в края на годината (фиг. 1), когато се извършва планираната операция „”.

Какви действия трябва да бъдат извършени, за да се изчисли правилно транспортната такса?

Има няколко ключови точки:

- Публикуване и регистрация на превозно средство

- Регистрация на превозното средство в 1С

- Уреждане на изчисления, такси и срокове на плащане

- Директна данъчна оценка

Нека разгледаме по-подробно всички точки в един кратък, стъпка по стъпка пример в програмата 1C.

Осчетоводяването и приемането за счетоводство на всяко превозно средство се извършва в съответствие с правилата за отчитане на дълготрайни активи. На фиг. 2 виждаме документа “”, с помощта на който е отразено получаването на автомобила по сметките на организацията “LLC“ PromTech ”през януари 2016 г.

Документът генерира осчетоводявания до дебити 08 и 19 от счетоводните сметки (фиг. 3).

![]()

Колата ще бъде записана на сметка 01 с първоначална сума от 508 474,58 рубли. (фиг. 5).

Единствената разлика между вземането под внимание на превозното средство е необходимостта от активиране на отметката „Автоматичен транспорт“ в картата на ОС (Фиг. 6). Необходимо е също така да изберете правилно счетоводната група на ОС - „Превозни средства“.

Вземете безплатно 267 видео уроци безплатно:

Регистрация на автомобил и настройки за изчисляване на транспортна такса в 1С 8.3

Тези данни са достатъчни за амортизация, но за изчисляване на транспортния данък ще трябва да завършите регистрацията на автомобила и да настроите изчислението. Преминаваме към втората и третата точка на нашия алгоритъм. Регистрацията и корекцията се извършват в менюто „Позовавания“, подменюто „Данъци“ (Фиг. 7).

![]()

Фигура 8 показва самата форма за регистрация и настройки.

![]()

Детайли, които трябва да се попълнят по време на регистрация, са показани на фиг. Допълнителна информация за попълването на този формуляр можете да получите чрез натискане на бутона F1. Особено внимание трябва да се обърне на попълването на данните от данъчната основа (мощност на двигателя) и данъчните ставки.

![]()

За да въведете аналитиката и сметката за транспортни такси, се предвижда формата, показана на фиг. 10.

Ако планирате да извършвате авансови плащания, условията за плащане са посочени под формата на „Процедура за плащане“.

![]()

Начисляване, изчисляване на данък и проверка на декларация

Сега да се върнем към обработката на „Затваряне на месеца“ и да проверим изчислението, извършено от програмата 1C (Фиг. 12).

![]()

Фиг. 13 и Фиг. 14 показват помощта за изчисляване на транспортната такса.

Транспортният данък е данък, който се плаща от всички собственици на превозни средства, както от физически, така и от юридически лица и последният може да го изчисли с помощта на 1С: Счетоводство, ние ще анализираме процедурата за изчисляване на транспортния данък в тази програма.

Транспортният данък се регулира от глава 28 от Данъчния кодекс на Руската федерация. Данъчният период е календарна година. Основните обекти на облагане са автомобили, мотоциклети, автобуси и други превозни средства.

Преди изчисляване на транспортния данък в програма 1C Счетоводство 8, изд. 2.0 трябва да въведете информация за автомобила. Това може да стане с новия запис в директорията "Регистрация на превозни средства", който се намира в раздела "Дълготрайни активи".

Добавете запис и изберете типа му „Регистрация на превозно средство“. В новия прозорец посочваме автомобила и информация за него: регистрационна табела, идентификационен номер и марка. След това посочете в кой данъчен орган е регистрирано превозното средство. Това може да бъде проверка в местоположението на предприятието или друго. Във втория случай данъчната служба първо трябва да бъде въведена в указателя "Регистрация при данъчния орган."

След това в секцията „Транспортна такса“ посочваме параметрите за нейното изчисляване: код на типа превозно средство, данъчна основа и как се измерва, данъчна ставка, както и данъчни облекчения (ако фирмата има право на нея) и екологичен клас. Последната концепция не се прилага във всички региони и определя различни данъчни ставки в зависимост от нейния екологичен клас.

редтранспортният данък е регламентиран в глава 28 от Данъчния кодекс на Руската федерация; там са посочени и данъчните ставки, въпреки че регионите могат да ги увеличават или намаляват.

Ако след като направите запис на превозното средство в указателя, процедурата за изчисляване на транспортния данък се промени например, данъчната ставка или обезщетения, тогава информацията трябва да бъде променена. Това става, като се направи нов запис "Регистрация на превозни средства" в директорията. Удобно и достатъчно бързо, за да направите това, като копирате стария запис.

Когато изваждате превозно средство от регистъра, в директорията също се въвежда нов запис, но с формата „Отписване“. Тук се посочва датата на отписване и се избира необходимото превозно средство.

Учебна среда: нови проекти Типичен проект на училище с 825 места

В региона на Москва е създаден каталог с типични проекти на сгради за социална инфраструктура

В региона на Москва е създаден каталог с типични проекти на сгради за социална инфраструктура

Пътна карта за строителство на вили под ключ

Докладът на ръководителя на Министерството на строителството на Русия Михаил I на заседание на Комисията при президента на Руската федерация за наблюдение на постигането на целите на социално-икономическото развитие на Руската федерация