Въпрос към одитора

Организацията прави подаръци на служители, всеки път, когато сключва договор за дарение, следователно стойността на подаръците не налага застрахователни премии върху пенсионно, медицинско и социално (в случай на инвалидност и майчинство) осигуряване. Освен това, когато е изпратен в командировка, служителят получава дневни пари в рамките на установените от закона граници, за които също не се начисляват вноски. Трябва ли тези суми да се отразяват при изчисляването на застрахователните премии?

Извършените плащания в полза на физическо лице не подлежат на застрахователни премии за задължително пенсионно, медицинско и социално осигуряване при временна неработоспособност на две основания.

- Плащането не се отнася за обекта на облагане с вноски, установен в чл. клауза 1 на чл. 420 от Данъчния кодекс на Руската федерация.

Такива плащания включват плащания по гражданскоправни договори, чийто предмет е прехвърляне на собственост или други имуществени права върху имущество. Например, това са договори за лизинг, подарък, покупко-продажба. Изключение правят договорите за авторско право и споразуменията за отчуждаване на авторски права. - Плащането се отнася за обекта на облагане с вноски, но е освободено от облагане по силата на чл. 422 от Данъчния кодекс на Руската федерация.

Такива плащания включват по-специално размера на материалната помощ в размер, установен със закон, размера на различни държавни помощи, дневни надбавки в рамките на нормите, други компенсации за направени разходи и др.

Така плащания, които подлежат на застрахователни премии, но са освободени от начисляването им по силата на чл. 422 от Данъчния кодекс на Руската федерация, трябва да бъде отразен в раздел 1 от изчисляването на застрахователните премии. Дневните в рамките на нормите се отнасят именно за такива плащания, тъй като те не подлежат на застрахователни премии съгласно ал. 2 т. 1 и т. 2 от чл. 422 от Данъчния кодекс на Руската федерация.

Що се отнася до плащанията, които не подлежат на застрахователни премии, те изобщо не са посочени при изчисляването на застрахователните премии. Размерът на подаръка е вид гражданскоправен договор, според който собствеността върху вещта се прехвърля на служителя. Следователно тази сделка не подлежи на осигурителни вноски за пенсионно медицинско и социално осигуряване и не се посочва при изчисляването на осигурителните вноски.

Как да отразите компенсацията от FSS в RSV?

Според резултатите от отчетния или фактурния период може да се окаже, че размерът на направените от осигурените разходи за изплащане на обезщетения за сметка на ДОО надвишава общия размер на начислените осигурителни вноски за задължително социално осигуряване в при временна нетрудоспособност и във връзка с майчинство. Получената разлика може или да бъде компенсирана срещу предстоящите социалноосигурителни плащания, или да бъде възстановена от териториалния орган на FSS (клауза 9 от член 431 от Данъчния кодекс на Руската федерация). И къде е отразената в RSV компенсацията от FSS?

Процедурата за попълване на RSV при възстановяване от FSS 2018

Как да се отрази възстановяването на разходите от FSS в RSV е посочено в Процедурата за попълване на Изчислението за застрахователни премии (Приложение № 2 към Заповедта на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11 / [защитен с имейл]).

Сумите на разходите на работодателя, възстановени от териториалните органи на ФСС за изплащане на осигурително покритие за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство, са посочени в ред 080 „Възстановени от FSS разходи за плащане на осигуровки покритие" на Приложение № 2 към раздел 1 от RSV (клауза 11.14 от Процедурата, одобрена със заповед на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11 / [защитен с имейл]).

Сумите на обезщетенията, получени от FSS, са посочени на ред 080 със следните данни:

- от началото на календарната година;

- за последните 3 месеца;

- за 1-ви, 2-ри и 3-ти месец от последните три месеца.

Важно е да се има предвид, че в RSV за текущата година е необходимо да се покаже всяко възстановяване на обезщетения от FSS, което е получено тази година, дори ако това е възстановено за разходите от предходната година.

Съответно индикаторът на ред 090 от Приложение № 2 към раздел 1 ще бъде определен, както следва (клауза 11.15 от процедурата, одобрена със заповед на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11 / [защитен с имейл], Писмо на Федералната данъчна служба от 23.08.2017 г. № BS-4-11 / [защитен с имейл]):

Ред 090 = Ред 060 - Ред 070 + Ред 080

В този случай в ред 090 индикаторът винаги се отразява в положителна стойност. В полето "Подпис" ще трябва да посочите:

- “1” - “размерът на застрахователните премии, дължими в бюджета”, ако сумата, изчислена по горната формула, е ≥0;

- "2" - "размерът на превишението на направените от платеца разходи за изплащане на застрахователно покритие над изчислените застрахователни премии за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство", ако сумата по формулата

Примерно попълване на RSV с възстановяване на разходите от FSS

Дадохме пример за попълване на RSV в нашия. Възстановяването на разходите от FSS при попълване на RSV ще засегне само отразяването на информацията в Приложение № 2 към раздел 1 от RSV. Възстановяването на разходите от FSS няма да повлияе на процедурата за попълване на други листове, раздели, подраздели и приложения.

Как да покажем обезщетението от FSS в RSV, ще го представим в условното приложение № 2 към раздел 1 от RSV за 1-во полугодие на 2018 г.

Изчисляване на застрахователни премии: сложност на попълването

За първи път застрахователите ще трябва да представят изчисление на застрахователните премии на 05.02.2017 г. При попълване на нов формуляр счетоводителите имат различни въпроси. Например има ли нужда от нулева калкулация, как да се отразят болнични и възстановяване на обезщетения от фонда за социално осигуряване и т. н. В тази статия ще дадем отговори на най-често срещаните въпроси за попълване на калкулацията.

Ред за представяне на изчисленията

Изчисляването на застрахователните премии се представя на Федералната данъчна служба на всеки три месеца: въз основа на резултатите от първото тримесечие, половин година, 9 месеца и една година.

Последният ден за изпращане на изчислението е 30-то число на месеца, следващ отчетния период. Поради празници и почивни дни сроковете за отчитане се изместват.

Можете да предадете изчислението по два начина (клауза 10 от член 431 от Данъчния кодекс на Руската федерация):

- в електронен вид, ако броят на служителите е 26 или повече души;

- на хартия с не повече от 25 души.

Ако през отчетния период организацията е имала плащания в полза на физически лица, е необходимо да представи на Федералната данъчна служба заглавна страница, раздел 1, подраздели 1.1 и 1.2, приложение 1 и допълнение 2 към раздел 1, раздел 3. Останалите листовете се попълват при наличие на определени обстоятелства (плащане на обезщетения от FSS, вноски по допълнителна тарифа и др.).

Как да отразите майчинството и неплатения отпуск

При изчисляването на застрахователните премии следва да се отразят данните за всички осигурени лица.

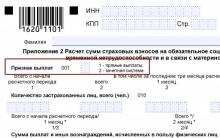

Също така, притежателят на полицата трябва да посочи в поле 001 от Приложение 2 знака на осигурителните вноски за задължително социално осигуряване при временна неработоспособност и във връзка с майчинство.

Общо има два знака:

"1" - директни плащания на осигурително покритие за задължително обществено осигуряване при временна нетрудоспособност и във връзка с майчинство от териториалния орган на ДОО към осигуреното лице. Тоест, статусът "1" се дава с участието на компанията в пилотния проект на FSS.

"2" - офсетна система за плащания на осигурително покритие за задължително социално осигуряване при временна нетрудоспособност и във връзка с майчинство от териториалния орган на ДОО към платеца. Този статус се задава, когато притежателят на полица самостоятелно изчислява болничните и те се компенсират с начислените премии.

Как да отразите възстановяване на средства от FSS

Ако FSS възстановява застрахования, размерът на възстановяването трябва да бъде отразен в новото изчисление на застрахователните премии. Съгласно Заповед на Федералната данъчна служба на Русия от 10.10.2016 N ММВ-7-11 / [защитен с имейл] сумите на разходите на платеца, възстановени от териториалните органи на ФСС за изплащане на застрахователно покритие за задължително социално осигуряване в случай на временна нетрудоспособност и във връзка с майчинство, са отразени в ред 080 от Приложение 2 на раздел 1 на изчислението.

Тъй като новото изчисление на застрахователните премии се подава от 2017 г., логично е да се приеме, че в калкулацията не са включени обезщетения, изплатени през текущата година за периодите до 2017 г. Процедурата за попълване на изчислението (клауза 11.14) гласи, че на ред 080 е необходимо да се посочи сумата на средствата, възстановени от FSS:

- от началото на отчетния период - от 01.01.2017 г.;

- за последните три месеца от отчетния (сетълмент) период;

- за всеки от последните три месеца на отчетния (сетълмент) период.

Ако през първото тримесечие на 2017 г. разплащателната сметка на компанията получи възстановяване на обезщетения за 2016 г., по-добре е да се изясни процедурата за отразяване на такива плащания с Федералната данъчна служба.

Нулево изчисляване на вноските

Ако платецът на застрахователни премии в определен отчетен период не извършва дейност и не извършва плащания на физически лица, той е длъжен да представи изчисление на застрахователните премии в данъчната служба.

Така притежателят на полицата декларира, че няма плащания към физически лица и че няма застрахователни премии.

Неподаване на нулев отчет подлежи на глоба от 1000 рубли. Министерството на финансите на Русия предупреди за това в писмо от 24 март 2017 г. № 03-15-07 / 17273.

Не забравяйте да попълните заглавната страница като част от нулевия отчет, раздел 1, подраздели 1.1 и 1.2, приложение 1 и допълнение 2 към раздел 1. Ако компанията има служители, но не са извършени плащания към тях през отчетния период, трябва също да попълните раздел 3.

Изчислението на вноските трябва да се представя на всяко тримесечие. Крайният срок за подаване на отчета е не по-късно от 30-ия ден на месеца, следващ отчетния период (клауза 7 от член 431 от Данъчния кодекс на Руската федерация). Отчетните периоди са 1 тримесечие, половин година и 9 месеца (член 423 от Данъчния кодекс на Руската федерация).Отчетната кампания за половината на 2017 г. показа, че счетоводителите допускат много грешки при попълването на калкулацията на застрахователните премии. Тази статия е за най-често срещаните грешки. Статията също така описва как да се предотвратят грешки и по този начин да се сведе до минимум получаването на глоба от Инспектората на Федералната данъчна служба.

Грешка 1 - те не са отразени в раздел 3 от Изчислението на служителите в отпуск по майчинство или родителски отпуск.

Към състава на изчисляването на застрахователните премии в съответствие със Заповед на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11 / [защитен с имейл]включен раздел 3 „Персонализирана информация за осигурените лица”. Този раздел е задължителен за всички платци на застрахователни премии.

Осигурените лица за целите на задължително пенсионно, здравно и социално осигуряване са лицата, работещи по трудов договор (клауза 1 на член 7 от Федералния закон от 15 декември 2001 г. № 167-FZ, клауза 1 на член 10 от Федералния закон Закон от 29 ноември 2010 г. № 326 -FZ, клауза 1 от член 2 от Федералния закон от 29 декември 2006 г. № 255-FZ).

Ако на служителите не са начислени заплати, ще трябва да се попълни само подраздел 3.1 в него, тъй като при липса на данни за размера на плащанията и други възнаграждения, начислени в полза на физически лица за последните 3 месеца от отчетния (уреден) период , подраздел 3.2 от раздел 3 вече не е завършен (т. 22.2 Процедурата за попълване, одобрена със Заповед на Федералната данъчна служба от 10.10.2016 г. № ММВ-7-11 / [защитен с имейл]). Служителите, които са в отпуск за отглеждане на дете под 1,5 или 3 години, както и отпуск по майчинство през отчетното тримесечие, трябва да бъдат отразени в Раздел 3 от Изчислението - „Персонализирана информация за осигурените лица“. Според тези служители е необходимо да се попълнят подраздели 3.1

Подраздел 3.2 от раздел 3 Изчислението за такива служители не е завършено. Както е посочено в т. 22.2 от Правилата, в персонализираната информация за осигурените лица, в която няма данни за размера на плащанията и други обезщетения, начислени в полза на физическо лице за последните три месеца от отчетния (сетълмент) период , подраздел 3.2 от раздел 3 не е завършен.

Грешка 2 - ваканционно плащане за октомври, но платено през септември не е отразено в изчислението за 9 месеца.

Организациите начисляват заплащане за отпуск, докато служителят отиде в отпуск, а ваканцията трябва да бъде изплатена най-малко 3 дни (календар) преди началото на ваканцията. Случва се, че служител отива в отпуск от първия ден (1.10), след което трябва да изчисли и изплати ваканцията през септември.

Съответно счетоводителят трябва да изчисли и изплати отпуските в края на септември, както и да отрази ваканцията в данъчната основа за изчисляване на застрахователните премии за 9 месеца. За да направите това, отразете вноските от тях в общите суми на раздел 1. Сумите на застрахователните премии от ваканционни възнаграждения ще попаднат в данните на редове 030, 033, 050 и 053 от раздел 1.

Грешка 3 - размерът на вноските за всеки служител не съвпада със сумата, начислена за компанията като цяло

Данните, отразени в раздел 1 по отношение на оценките на вноските за дружеството като цяло, трябва да съвпадат с информацията в раздел 3, с информация за начислените вноски за всеки служител (осигурено лице).

Клауза 7 от чл. 431 от Данъчния кодекс директно посочва това съотношение на контрол. Няма да е възможно да се предаде такова изчисление, но дори ако докладът бъде приет с това нарушение, тогава с вероятност от 100% данъчните органи ще изпратят искане за изясняване и коригиране на грешки.

Грешката често се крие във факта, че програмата закръгля копейки - за всеки служител сумите се отразяват с копейки, съответно в крайния вид се получава различна сума. Необходимо е да се обърне внимание на това и да се опитате сами да идентифицирате тези грешки. Най-лесният вариант е да проверите изчислението чрез „Данъкоплатец на юридическо лице“.

Грешка 4 - в приложения 3 и 4 от изчисленията те отразяват плащането на болничните за първите три дни

Плащания за социално-осигурителни цели, това важи и за плащанията по болест, те също трябва да бъдат отразени в калкулацията. В случай на заболяване на служител, работодателят заплаща първите три дни от болестта за своя сметка. Съответно тези суми не трябва да се включват в изчислението. Ако тези суми бъдат отразени в изчислението, тогава компанията ще подцени размера на текущите плащания за застрахователни премии. В резултат на това тази грешка ще доведе до нарушения и глоби.

Съответно ще трябва да плащате допълнителни осигурителни вноски при временна нетрудоспособност и във връзка с майчинството.

Изчислението с тази грешка ще премине контролните съотношения и няма да има формални проблеми с данъчната служба при получаване. Но на входа на одит на бюрото надзорните органи ще разкрият тази грешка и инспекцията ще изпрати на организацията искане за плащане на просрочени задължения, както и искане за плащане на неустойки.

Грешка 5 - организацията не е отразила необлагаеми плащания

Неотразяването на плащания, които не подлежат на данъчно облагане в изчислението, е опасно за компанията и може да доведе до глоба съгласно член 120 от Данъчния кодекс на Руската федерация за груби нарушения на правилата за отчитане на приходите и разходите.

Грешка номер 6 - данните за SNILS за организацията и проверката не съвпадат

При прехвърляне на данни от ЗФР към Федералната данъчна служба възникнаха проблеми с информацията за физически лица. Случва се данните на организацията и данъчната служба по отношение на съответствието със SNILS и пълното име на служителя не съвпадат. Изчисляването с такава грешка няма да работи, контролните съотношения ще трябва да бъдат коригирани.

И тъй като организациите често подават отчети в последния ден, можете да получите глоба в съответствие с чл. 119 от Данъчния кодекс на Руската федерация - най-малко 1000 рубли и възможно блокиране на сметката поради закъснение с доставката на плащането.

Ако данните в организацията са верни и съвпадат с данните, предоставени от служителите, и изчислението все още не е изпратено, тогава има грешка в информацията при проверката. За да направите това, е необходимо да се извърши съгласуване с проверката за името и фамилията. и служители на SNILS.

За да сведете до минимум тази грешка, се препоръчва първо да проверите SNILS в организацията и след това да проверите с контролерите. Това ще спести организацията от ненужни глоби.

Грешка 7 - в изчислението беше отразена само изплатената заплата за служителите, но те забравиха да отразят начислената.

Фактът на изплащане на заплати за целите на RSV не е важен, тъй като застрахователните премии се изчисляват от начислените плащания.

Например, аванс (плащане за първата половина на месеца) за септември е изплатен през септември, а окончателната ведомост е прехвърлена на служителите през октомври, след което цялата сума на вноските от септемврийската заплата трябва да бъде отразена в изчисляването на вноски.

Размерът на вноските от септемврийската заплата ще попадне в данните на редове 030, 033, 050 и 053 от раздел 1.

Ако това не бъде направено, тогава данъчните власти ще преценят, че организацията умишлено подценява базата за застрахователни премии. И това може да доведе до натрупване на глоби или ще трябва да подадете актуализирано изчисление, да платите просрочени задължения, неустойки и глоба.

Грешка 8 - информация за участника - генералният директор не е отразена в раздел 3 от изчислението.

Информацията за единствения учредител, който е и генерален директор на организацията, трябва да бъде показана в изчислението, дори ако директорът не получава заплата. Всички служители на организацията са осигурено лице, дори ако е член на генералния директор.

Съответно, независимо от това дали му е изплатена заплата, тогава за директора попълнете раздел 3 и го включете в броя на осигурените служители (клаузи 22.1-22.36 от Процедурата, одобрена със заповед на Федералната данъчна служба на Русия от 10 октомври , 2016 No ММВ-7-11 / 551.

Дори ако организацията не извършва дейности и не начислява заплати, тогава изчислението все още трябва да бъде представено с нулеви показатели. Неподаване на изчисление ще доведе до глоба.

Съставът на нулевото изчисление е както следва:

заглавна страница,

секция 1,

подраздели 1.1 и 1.2 от допълнение 1 към раздел 1,

Приложение 2 към раздел 1 и раздел 3 (писмо на Федералната данъчна служба на Русия от 12 април 2017 г. № BS-4-11 / 6940).

В писмо от Министерството на финансите на Русия от 24 март 2017 г. № 03-15-07 / 17273 финансовият отдел съобщи, че Данъчният кодекс не предвижда освобождаване от задължението на платеца на застрахователни премии да представя изчисления в случай, че организацията не извършва финансово-стопанска дейност.

Подавайки Изчисления с нулеви показатели, платецът декларира пред данъчния орган, че в конкретен отчетен период няма плащания и възнаграждения в полза на физически лица, които подлежат на застрахователни премии, и съответно, че няма дължими застрахователни премии за същите отчетен период. Ако не преминете нулевото изчисление на застрахователните премии, тогава работодателят е изправен пред глоба (минималната сума на която е 1000 рубли).

По този начин, ако платецът на застрахователни премии не извършва плащания в полза на физически лица през определен период на сетълмент (отчет), платецът е длъжен да представи Изчисление с нулеви показатели на данъчния орган в рамките на определения срок.

Грешка 9 - работодателят няма информация за SNILS или TIN на служителя

Ако организацията не отразява служителя (осигуреното лице) в изчислението на SNILS, тогава с вероятност от 100% проверката няма да приеме такова изчисление.

Много лесно е да разрешите този проблем - трябва да получите SNILS. Насочете служителя към клона на FIU по местоживеене. Служителят ще получи номера на SNILS в деня на контакт. Работодателят може самостоятелно да кандидатства до ЗФР, но в този случай резултатът ще трябва да изчака 5 работни дни.

Ако организацията не отрази TIN на осигуреното лице в изчислението, изчислението ще се извърши, тъй като такъв елемент (TIN) не е задължителен.

Сега нека се обърнем към Процедурата за попълване на изчислението на застрахователните премии, одобрена със Заповед на Федералната данъчна служба на Русия от 10 октомври 2016 г. № ММВ-7-11 / 551. Този документ, наред с други неща, определя условията за задължителното присъствие на TIN на физически лица като част от изчислението.

Така се оказва, че официалните регулаторни документи предвиждат, че TIN на физическо лице се посочва при изчисляването на застрахователните премии само ако е наличен. Ако физическото лице няма TIN, тогава не е необходимо да посочва идентификационния номер на данъкоплатеца при изчисляването на вноските.

Но теренните инспектори може да мислят различно.

В тази статия разгледахме най-често срещаните грешки, допускани от организациите в предишни отчетни периоди. Знаейки това, можете да сведете до минимум рисковете си, докато подготвяте изчислението, проверете отново тези аспекти. Прекарвайте време, но се отървете от глобите от данъчните власти, както и от получаването на искания от инспектората за предоставяне на обяснения или подаване на преработени изчисления. За всяка описана грешка инспекторите често поставят изисквания.

Редът "Индикация на плащанията" е нововъведение в Приложение 2 на изчисляването на застрахователните премии. Първоначално появата му беше свързана с прехвърлянето на отчетите за застрахователните премии към Федералната данъчна служба. Досега много служители на компании, отговорни за отчитането, изпитват затруднения какъв знак на плащанията при изчисляването на застрахователните премии да поставят: 1 или 2. Анализираме какво означава този параметър и как да попълним тази колона.

Какво е "знак за плащане"

Преди да решите да попълните този ред, трябва да разберете какво представлява „Атрибутът на плащане“: този индикатор се отнася до системата, според която се извършват плащания в случай на увреждане или напускане на служител в отпуск по майчинство. Днес има 2 основни механизма.

Първият вариант е кредитният вид плащания. В този случай цялото дружество изплаща обезщетението за инвалидност наведнъж, а след извършване на плащането осигурителната каса компенсира тези разходи изцяло на работодателя.

Вторият вариант е директно плащане (региони на пилотния проект на FSS). В този случай Социалната каса действа пряко като източник на финансиране за плащания за временна неработоспособност или майчинство, като финансите на дружеството не участват.

Директните плащания са в следните случаи:

- плащането се извършва при отпуск по болест (това включва и всички случаи на неработоспособност, свързани с бременност и раждане);

- плащания във връзка с регистрацията на жена в ранен етап на бременността;

- надбавка за отглеждане на дете до 1,5 години;

- заплащане на 4 дни отпуск за гледане на дете с увреждания на някой от родителите.

Така в Приложение 2 за изчисляване на застрахователните премии индикаторът на плащанията се попълва с числото "1" за директни плащания и "2" - при използване на кредитната система.

Последни промени

Традиционно в Русия се използва кредитна система за застрахователни плащания. В този случай организацията-работодател носи отговорност пред служителя за изпълнението на задълженията за социално осигуряване. Всички болнични листове бяха изплатени от средствата на дружеството и едва тогава държавата, представлявана от ФСС, компенсира тези разходи.

Трудното финансово положение често води до факта, че дружеството не е в състояние да изпълни изцяло задълженията си за плащане. За компенсиране на тези трудности стартира пилотен проект „Директно изплащане”, който се случи през 2011 г.

От тази година все повече и повече нови региони систематично се свързват с програмата чрез допълнения към Постановление на правителството на Руската федерация № 294 от 21.04.2011 г.

СПРАВКА

Първоначално общият план на кампанията предвиждаше прехвърлянето до 2021 г. на всички региони на страната изключително към производството на директни плащания. Въпреки това, въз основа на Резолюция № 1514, разширяването на пилотния проект за директни плащания от FSS е спряно.

От днес е възможно да се постави код „1“ в колоната „Знак на плащане“ само в региона, който участва в програмата на FSS. Пълен списък с тях, участващи в програмата за 2018 г., можете да намерите на нашия уебсайт на линка по-горе.

В резултат на това притежателите на полици могат да попълнят индикатора за плащания при изчисляването на застрахователните премии за 2018 г. с числото "1" в 33 региона.

Приложение 2 е част от ERSV, попълнено за предаване в IFTS. Трябва да се подчертае, че грешка при попълване на полето „Знак за плащане” няма да доведе до глоба за фирма или служител. Въпреки това, неправилно попълнените позиции ще трябва да бъдат преработени и изпратени отново. За да избегнете това, трябва предварително да уточните дали вашият регион е член на проекта „Директно плащане“ и как да попълните тази графа.

Стоката е унищожена от пожар, трябва ли да възстановите ДДС?

Начисляване на неустойки в 1в 8.3. Изчисляване на глоба: осчетоводяване. Глоби, неустойки, неустойки по стопански договори

Изчисляване на глоба за окабеляване за 1s 8

Индустриалната революция в Русия в края на 19 - началото на 20 век

Начинът да получите помощ в vp какво е това Какво е vp в армията