При отчитането на данъка върху доходите тези суми се обединяват в една категория. Друг „плюс“ в полза на отчитането на неустойките по сметка 99 е надеждността на отчитането. Ако сумата падне на 91, облагаемата печалба е занижена, тъй като другите разходи се включват в разходите. В същото време сумите на санкциите по сметка 99 не формират разходи. Това не противоречи на основната задача на счетоводството - представянето на безусловна и автентична информация за финансовите резултати на организацията. Транзакции по начисляване и плащане на неустойки за данъци: данък върху доходите, ДДС, данък върху доходите на физическите лица Както бе споменато по-горе, санкциите не трябва да намаляват данъка върху дохода. Затова е по-добре да използвате осчетоводяването D99 „Данъчни санкции“ K 68.4 „Данък върху доходите“. Ако организацията реши да ги вземе предвид в 91 сметки, осчетоводяването ще изглежда така: D91 „Други разходи“ K 68.4. Alpha не преведе навреме данък върху дохода в размер на 78 540 RUB.

Отразяване на неустойки и глоби в 1s 8.3 счетоводство

Те се приемат за осчетоводяване в присъдените от съда суми в периода, в който е постановено съдебното решение за възстановяването им. В счетоводството се отразяват по транзакции:

- Дт 91.2 Други разходи Кт 76 Разплащания с различни длъжници и кредитори за размера на начислените глоби, присъдени от съда;

- Дт 76 Разплащания с различни длъжници и кредитори Кт 51 Разплащателна сметка за сумата на преводите, тоест плащанията.

Операцията за отразяване на глоба в счетоводството е същата като за отразяване на административни глоби - Операция, въведена ръчно, само съответната сметка и анализи се променят: Тъй като глобите и неустойките по бизнес договори се приемат за данъчно счетоводство, тогава когато документът е осчетоводен, сумата ще бъде отразена в счетоводната сметка и в данъчното счетоводство.

Как да отразим административна глоба в 1c 8.3?

Как да изчислим неустойката, ако договорните задължения не са изпълнени Санкции се начисляват, ако доставчикът не е изпълнил договорните задължения. Подобно на отчитането на административни глоби, ние попълваме Операцията, въведена ръчно:

- Посочваме името, дебитните и кредитните сметки;

- Сума на транзакцията и подконто;

- За дебита на подконто се посочва контрагента;

- Документ за дебитиране от банкова сметка, въз основа на който се изчислява наказателна лихва, споразумение;

- В подконто за заема посочваме позицията други приходи и разходи от директорията на позициите приходи и разходи, където избираме позицията приход Глоби, неустойки и неустойки, които да бъдат получени (платени):

За размера на неустойката използвайте документа Разписка по разплащателна сметка с вид транзакция Друга разписка.

Отчитане на глобите на купувача в "1s счетоводство 8.3"

В никакъв случай не се допуска наличието на невписани суми в баланса. Запишете всички глоби през отчетния период, в който е взето решението.

Важно е да се вземе предвид фактът, че според член номер двеста и седемдесет от Данъчния кодекс тези глоби, които се плащат към извънбюджетни фондове, както и към държавния бюджет, не се отразяват в облагането на печалбата . 4 Сега директно за програмата 1C. Изчислете глобите в него ръчно, като използвате счетоводни записи.

Ако говорим за данъчни глоби, тогава тези суми преминават през дебитния оборот на сметка 99. Кореспондентската сметка в този случай ще бъде "Изчисления на данъци и такси".

5

По тази схема се правят командировки за други глоби. За да избегнете груби нарушения при отчитането, използвайте само новия сметкоплан при съставяне на счетоводни документи.

Отчитане на глоби по договори с доставчик в 1в счетоводство 8

Всъщност всички приходи по договора за придобиване на програмата 1C са разделени на материални и нематериални. Съответно, акаунтите в програмата 1C също са различни.

4 Разписките на стоки и материали (литература на 1C, инсталационни дискове и др.) се съставят с товарителници. Ако имате правилно изпълнени и подписани фактури, отразете пристигането на стоки и материали в програмата 1C.

5 В пълния интерфейс изберете Документи от главното меню. Подменю "Управление на поръчките", по-нататък "Получаване на стоки и услуги".

В лентата с инструменти щракнете върху иконата Добавяне. В документа, който се отваря, изберете контрагент, поставете отметка в квадратчетата "Счетоводство", "Данъчно счетоводство" и, ако е необходимо, "Управленско счетоводство". Наличностите се въвеждат в раздел "Продукти". Плъзнете завършения документ.

6 Целият блок от работа по настройка и отстраняване на грешки в програмата, зареждане на данни от старата база данни и т.н.

Изчисляване на неустойки за данъци - счетоводни записвания: печалба, ДДС, данък върху доходите на физическите лица

Начало Счетоводен софтуер Как да отразите административна глоба в 1C 8.3? Добър ден, на нашата организация беше наложена административна глоба. Какво да правя с него? Как да издам глоба в 1C? Можете да оставите коментар по тази тема след регистрация.

внимание

Повече опции са достъпни за регистрирани потребители. Отидете на регистрация. Помощ, как да извършите санкция за данък върху собствеността в 1C? Дойде искане от данъчните власти :(. Как да платя глоба в 1C ?? Можете да оставите коментар по тази тема след регистрация.

Повече опции са достъпни за регистрирани потребители. Отидете на регистрация. Можете да оставите коментар по тази тема след регистрация.Повече опции са достъпни за регистрирани потребители.

Глобата е вид парична глоба, наложена на организация във връзка с нарушение на договорни задължения или законови изисквания. Ще ви разкажем как начисляването на глоба се отразява в счетоводството в нашата консултация.

Определяне на вида глоба

За да се определи счетоводната процедура за глоба, е необходимо да се изясни нейният характер. Така например глоба, начислена за нарушение на данъчното законодателство в съответствие с нормите на Данъчния кодекс на Руската федерация, се отразява в печалбата и загубата по сметка 99 "Печалби и загуби" ():

Дебитна сметка 99 - Кредитна сметка 68 "Изчисления на данъци и такси"

И ако това е глоба, която трябва да бъде платена за нарушаване на условията на бизнес споразумение или глоба, начислена във връзка с нарушаване на нормите на Кодекса за административните нарушения на Руската федерация, тогава тя ще бъде отразена като част от други разходи (клауза 11 от PBU 10/99).

Съответно, начислената неустойка, дължима за нарушаване на договорните условия, ще бъде призната като друг доход (клауза 7 от PBU 9/99, Заповед на Министерството на финансите от 31 октомври 2000 г. № 94n):

Дебитът на сметка 76 "Разплащания с различни длъжници и кредитори", подсметка "Разплащания за искове" - Кредитна сметка 91 "Други приходи и разходи"

Административно наказание: счетоводни записвания

По този начин начислената глоба за нарушения на движението ще съответства на следното счетоводно вписване:

Дебит на сметка 91 - Кредит на сметка 76

Подобно вписване ще отразява начисляването на глоба от инспекцията по труда и други подобни органи.

Следователно плащането на административната глоба ще бъде отразено, както следва:

Дебитна сметка 76 - Кредит на сметки 50 "Каса", 51 "Разчетни сметки" и др.

За сметка 76 може да се открие отделна подсметка "Административни глоби". В този случай се извършва аналитично счетоводство по сметка 76 за контрагента, който е издал глобата.

Изпратете тази статия на моята поща

Организацията в хода на извършването на своята дейност може да получи глоба и в резултат на това да плати неустойка на другата страна. Причините за това могат да бъдат различни, например забавено плащане по споразумение с контрагент или за декларация, чийто падеж се оказа ненавременен. Помислете в тази статия за процеса на изчисляване на санкции в 1C. Трябва да се отбележи, че отчитането на неустойките може да бъде отразено по няколко начина. Можете да приписвате неустойки на 91 сметки или на 99. В нормативните актове не е посочена конкретна позиция за отчитане на неустойки, така че организацията трябва да вземе решение за избора на счетоводна сметка и да коригира това в своята счетоводна политика. Нека помислим как да начислим лихва в 1C.

Моля, оставете в коментарите темите, които ви интересуват, за да могат нашите експерти да ги анализират в обучителни статии и видео инструкции.

Отражението става с помощта на документа "Операция". За да направите това, изберете секцията "Операции" и след това елемента "Операции, въведени ръчно".

Избираме организацията във формата над табличния раздел. В полето "От" попълнете датата, от която ще се начисляват неустойки. Ако начисляването се извършва в резултат на проверката на DO, тогава е необходимо да се посочи датата, на която решението на DO е влязло в сила. Ако самата организация изчислява неустойките, тогава е необходимо да посочите датата, на която са били изчислени.

В полето „Съдържание“, което е текст, можем да въведем обяснение за какво плащаме неустойката. В полето „Дебит“ изберете подсметка 99.01.1 и задайте подконто „Дължим данъчни санкции“. Тъй като неустойките са свързани със забавено плащане на ДДС, стойността на "Кредит" е зададена като - 68,02 и подконтото "Неустойка: допълнително начислена/платена (независимо)". След попълване публикуваме документа.

Помислете за друг вариант за изчисляване на неустойка в 1C на контрагент, ако срокът за плащане е определен по споразумение с купувача. Например, нашата организация OOO "Konfetprom" продаде продукта "Мляко сухо" в размер на 50 хиляди рубли. на контрагента Етнопарк Перун. Съгласно договора контрагентът е трябвало да заплати стоката не по-късно от 2 дни след продажбата. Плащането не е получено навреме и трябва да начислим неустойка от 0,1% за всеки ден закъснение.

Нека да отворим споразумение с този контрагент - интересуваме се от позицията „Разплащания“ и в нея реквизитът „Срокът на плащане е зададен“. За да се изчисли закъснението, трябва да се постави отметка и да се посочи броят на дните, в случая 2 дни.

След промените трябва да запишете това споразумение. След това отидете в секцията „Продажби“ и изберете елемента „Изчисляване на неустойките“.

Нека създадем нов документ, като щракнете върху бутона „Създаване“ и попълните необходимите данни.

Нека попълним организацията и изпълнителя от нашия пример. Посочваме договора. Разчетната сметка се попълва автоматично - 76.02. Задаваме лихвения процент като процент и периода, за който ще се изчислява този процент. С натискане на бутона "Попълване" попълнете документа със салда по взаимни разплащания. Нашата реализация беше заменена с 50 хиляди рубли. и програмата изчисли стойността на неустойката. След това остава да предадете документа.

Екип от опитни 1c програмисти:

До 2 часа време за реакция за спешни задачи, дори през уикендите и празниците.

40+ програмисти на пълен работен ден с опит в 1С от 5 до 20 години.

Правим видео инструкции по изпълнените задачи.

Комуникация на живо чрез всякакви удобни за клиента месинджъри

Контрол върху изпълнението на вашите задачи чрез специално разработено от нас приложение

Официални партньори на 1C от 2006 г.

Опит в успешната автоматизация от малки фирми до големи корпорации.

99% от клиентите са доволни от резултатите

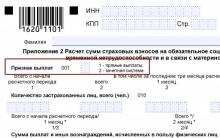

Почти всяка компания поне веднъж е получила от Федералната данъчна служба искане да плати глоба за ненавременно подадена декларация или да плати неустойки за забавено плащане. Как самостоятелно да изчислите размера на неустойките и да проверите изчисленията на данъчната служба, какви публикации да отразяват данъчните санкции, ще разкажем в тази статия.

Отчитане на данъчни глоби

Определението за данъчна санкция може да се намери в чл. 114 от Данъчния кодекс на Руската федерация. Съгласно разпоредбите на Данъчния кодекс глобата се класифицира като данъчна санкция. Прилага се при данъчно нарушение и се изчислява в парично изражение.

Размерът на глобата зависи от вида на нарушението (глава 16 от Данъчния кодекс на Руската федерация). Най-честите данъчни санкции, пред които е изправен счетоводител, са санкции за забавено плащане на данъци и подаване на отчети.

Например, ако декларацията за ДДС бъде подадена по-късно от крайния срок, компанията ще бъде глобена в размер от 5 до 30% от размера на данъка, посочен в декларацията. В този случай минималната глоба ще бъде 1000 рубли (член 119 от Данъчния кодекс на Руската федерация). И ако счетоводителят е забравил да прехвърли данъка, вие също ще трябва да платите неустойка за всеки ден закъснение.

Всички данъчни глоби се налагат въз основа на решение на Федералната данъчна служба и подлежат на плащане от виновната организация, а не от длъжностното лице. Понякога глобите за докладване се приспадат от заплатата на изпълнителя (например на главния счетоводител) - такива действия трябва да бъдат залегнали в местните разпоредби (в наредбата за заплатите, в процедурата за присъждане на бонуси на служителите и др.).

Глобите се отразяват в дебита на сметка 99 и кредита на сметки 68 или 69. За подробен анализ можете да отворите допълнителни подсметки към сметка 68 в контекста на видовете данъци. Например сметка 68 подсметка "ДДС неустойки". Подобни анализи ще позволят на счетоводителя да проследи неустойките, за които вече са платени данъци.

- Дебит 99 Кредит 68 - начислена данъчна неустойка.

- Дебит 68 Кредит 51 - данъчна неустойка се прехвърля към FTS.

- Дебит 99 Кредит 69 - начислена е неустойка върху застрахователните премии.

Размерът на данъчните санкции не намалява облагаемата печалба (клауза 2 от член 270 от Данъчния кодекс на Руската федерация).

Как да отразим данъчните санкции в счетоводството

Санкциите не се прилагат за данъчни санкции и затова ще разгледаме тяхното отчитане отделно.

Санкцията е сумата, която фирма (индивидуален предприемач) трябва да плати в бюджета, ако данъците (вноските, таксите) не бъдат платени навреме (член 75 от Данъчния кодекс на Руската федерация).

Неустойките се начисляват за всеки календарен ден забава при изпълнение на задължението за плащане на данък или такса, считано от деня, следващ датата на плащане на данъка или таксата, установена със закон. Ако крайният срок за плащане на данъка падне на 25 януари, тогава неустойката трябва да се изчисли от 26 януари.

Дали да се начисляват лихви за деня, в който дългът е погасен, е спорен въпрос. През годините регулаторните органи и съдилищата защитаваха различни гледни точки. Министерството на финансите на Русия смята, че не е необходимо да се начисляват неустойки за деня, в който са изплатени просрочените задължения (писмо от 05.07.2016 г. № 03-02-07 / 2/39318). Съдилищата също са съгласни с това становище. Но Федералната данъчна служба често настоява, че трябва да се начисляват неустойки дори за деня на плащане на просрочията (Обяснения на Федералната данъчна служба на Руската федерация от 28.12.2009 г.). Ако размерът на лихвата за един ден не е голям, по-сигурно е да се процедира според позицията на данъчната служба. Ако говорим за значителни суми, трябва да сте подготвени за факта, че ще трябва да докажете позицията си в съда.

Неустойката за всеки ден забава се определя като процент от дълга. Лихвеният процент е равен на 1/300 от ефективния процент на рефинансиране. Процентът на рефинансиране е равен на основния лихвен процент, към 01.03.2017 г. е равен на 10% (Информация на Централната банка на Руската федерация от 16.09.2016 г.).

Неустойка = Неплатен данък x Брой календарни дни забава x 1/300 от лихвения процент на рефинансиране.

От 01.10.2017 г. неустойките ще се изчисляват въз основа на 1/150 от процента на рефинансиране, ако забавянето на плащането надвишава 30 дни (Федерален закон от 30.11.2016 г. № 401-FZ).

На практика неустойките се отчитат по различни начини: някои специалисти приписват данъчни неустойки към сметка 91, а други - към сметка 99. Нито един от наредбите не дава ясен отговор за коя сметка трябва да се вземе предвид неустойката. Решението трябва да бъде взето самостоятелно и консолидирано в счетоводната политика на предприятието.

Вариант No 1. Неустойките се отчитат по сметка 91

Ако прочетете определението за неустойки, можете да заключите: неустойките не се отнасят за данъчни санкции, което означава, че не могат да бъдат отчетени по сметка 99. Характеристиките на сметка 99 са представени в сметкоплана и буквално гласи така: „сметка 99 отразява размера на начисления условен разходен данък върху доходите, постоянните задължения и плащанията по преизчисления за този данък от действителната печалба, както и размера на дължимите данъчни санкции”. Не става дума за интерес.

Тъй като санкциите не се вземат предвид при данъчното облагане (клауза 2 от член 270 от Данъчния кодекс на Руската федерация), остава само сметка 91-2 за тяхното отчитане. Сметкопланът обаче обяснява, че сметка 91 може да отчита само неустойки за нарушаване на договорните условия. Списъкът на разходите е разкрит в PBU 10/99, като сред изброените също няма данъчни санкции. Но в PBU 10/99 има елемент "други разходи" и към него могат да бъдат приписани санкции. Основното е да се фиксира отразяването на неустойките по сметка 91 в счетоводната политика на организацията.

Предвид неустойките по сметка 91, ще трябва да натрупате постоянно данъчно задължение (PBU 18/02).

Пример.Компанията "Сила" получи иск за плащане на неустойки за данък върху дохода в размер на 1450 рубли. В организацията наказанията се записват в сметка 91.

Счетоводителят е направил записите:

Дебит 91-2 Кредит 68 1 450 - начислени;

Дебит 99 Кредит 68 290 - отразява постоянно данъчно задължение (1 450 x 20%).

Вариант номер 2. Неустойките се отчитат по сметка 99

Много по-удобно е да се вземат предвид неустойките по сметка 99. Тогава счетоводителят няма да трябва да таксува PNR.

В инструкциите за използване на сметкоплан нито сметка 91, нито сметка 99 са пряко подходящи за счетоводство. Въпреки това по икономическо съдържание понятието неустойки е много близко до данъчните санкции, които трябва да се вземат предвид при сметка 99 Транзакциите в счетоводството трябва да бъдат отразени въз основа на тяхното икономическо съдържание, което е с приоритет пред правния статут на операцията (клауза 6 PBU 1/2008).

Пример... Компанията "Небо" получи иск за плащане на неустойки за данък върху дохода в размер на 421 RUB. В организацията наказанията се записват в сметка 99.

Счетоводителят е направил записите:

Дебит 99 Кредит 68 421 - начислена лихва.

Независимо от избраната опция за отразяване на плащането, трябва да запомните, че санкциите не намаляват печалбата за данъчни цели. Във финансовите отчети се отразяват неустойките в зависимост от избраната счетоводна сметка. В крайна сметка нетната печалба ще бъде една и съща за всяка счетоводна опция. Ако сумата е значителна, препоръчително е да се разкрие информация за нея в обяснителна бележка.

Пример за изчисление. LLC "Spring Wind" изпрати декларацията за ДДС за IV тримесечие на 2016 г. на 30.01.2017 г. вместо крайния срок на 25.01.2017 г. Данъкът, дължим според декларацията, е 360 000 рубли. Дружеството е платило дължимия данък едва на 30.03.2017г. Федералната данъчна служба издаде изискване № 4587 от 04.05.2017 г., според което трябва да се плати глоба от 5% от сумата на данъка - 18 000 рубли. Счетоводителят изчисли размера на неустойките и отрази всички санкции с вписвания. Отчитането на неустойки във фирма "Пролетен вятър" се извършва по сметка 99. За деня на плащане се начисляват и неустойки.

Дебит 99 Кредит 68 18 000 - неустойката е отразена съгласно изискване № 4587 от 05.04.2017г.

Счетоводителят изчисли лихвата. ДДС може да се плаща на 1/3 на тримесечие. Така на 25 януари 2017 г. компанията трябваше да плати 120 000 рубли (360 000: 3). По 120 000 рубли трябваше да бъдат изпратени в бюджета на 27.02.2017 г. и 27.03.2017 г. (поради почивните дни крайният срок за плащане се отлага). Процентът за рефинансиране е 10%.

Неустойките при първото плащане се изчисляват за 64 дни (от 26.01.2017 г. до 30.03.2017 г.).

120 000 x 64 дни х 10%: 300 = 2 560 рубли.

Неустойките при второто плащане се считат за 31 дни (от 28.02.2017 г. до 30.03.2017 г.).

120 000 x 31 дни х 10%: 300 = 1 240 рубли.

Неустойките при третото плащане се изчисляват за 3 дни (от 28.03.2017 г. до 30.03.2017 г.).

120 000 х 3 дни х 10%: 300 = 120 рубли.

Обща данъчна санкция = 2 560 + 1 240 + 120 = 3 920 рубли.

Дебит 99 Кредит 68 3 920 - отразено в ДДС.

В тази статия ще разгледаме как се отчитат глобите на купувачите в счетоводството.

Например, LLC "Kedr" направи авансово плащане на LLC "Benjamin" в съответствие със споразумението в размер на 119 хиляди рубли, включително ДДС 18%. Срокът за доставка при условията на договора е 14 дни от датата на плащане. В същото време доставчикът е просрочил 10 дни при изпълнение на задълженията си. Поради тази причина на LLC Kedr бяха начислени неустойки съгласно споразумението в размер на 0,05% за всеки ден закъснение. В резултат на това глобата беше 590 рубли (119 000 * 0,05% * 10 дни).

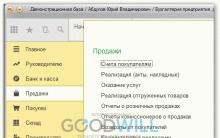

Сега нека видим как се извършва отчитането на глобите и се отразява в счетоводството "1C Счетоводство 8" (версия 3.0.)

Плащането към доставчика се отразява в документа "Платежно нареждане" - намира се в раздел "Банка и каса". Този документ не е задължително да бъде съставен в програмата, ако плащането се извършва в клиент-банка.

Програмата генерира документ "Отписване от разплащателната сметка" на базата на платежно нареждане с вид операция - "Плащане към доставчика". Ако клиент-банката поддържа, тогава документът може да бъде изтеглен от нея. След това, в съответствие с документа, се формира осчетоводяването: Dt 60.02 Kt 51

Също така на базата на документ "Отписване от разплащателна сметка" се генерира "Фактура" и се извършва осчетоводяването: Дт 68.02 Кт 76ВА

Неустойки в размер на 590 рубли се начисляват, след като доставчикът не е изпълнил задълженията си по договора.

Сега формираме окабеляването Dt 76.02 Kt 91.01. Може да се отрази чрез операцията BU и NU, намира се в раздел "Счетоводство, данъци и отчетност".

Сега попълваме операцията, посочвайки нейното име, кредитни и дебитни сметки, сумата на операцията и подконто. Имайте предвид, че дебитът на подконто ще включва контрагента, документа за дебитиране на пари от P / C, въз основа на който се изчислява наказателна лихва, както и договора.

В подконто за заема трябва да посочите „Глоби, неустойки и неустойки за получаване (изплащане)“. Това публикуване може да бъде отразено чрез кореспонденция на акаунта.

За размера на глобата се използва документът „Постъпление по разплащателна сметка” с вид транзакция „Други разписки”. Видът на разплащателната сметка ще бъде дори 76.02 “Разплащания по искове”.

Получаването на средства от LLC "Benjamin" ще бъде отразено в документа "Получаване на стоки и услуги" с тип транзакция "Стоки".

По този начин се извършва начисляването на неустойки в счетоводството на купувача.

Стоката е унищожена от пожар, трябва ли да възстановите ДДС?

Начисляване на неустойки в 1в 8.3. Изчисляване на глоба: осчетоводяване. Глоби, неустойки, неустойки по стопански договори

Изчисляване на глоба за окабеляване за 1s 8

Индустриалната революция в Русия в края на 19 - началото на 20 век

Начинът да получите помощ в vp какво е това Какво е vp в армията