Ред 130 е действителният размер на получения доход. В програмата 1C 8.2 на последната версия на ZUP 2.5.101.2 е инсталиран нов алгоритъм на ред 130. В предишни издания на 1C ZUP 2.5, според алгоритъма, ред 130 включва сумата на изплатените заплати плюс данък върху доходите на физическите лица. Този ред не включва аванси и не включва удръжки. Такова попълване на ред 130 повдигна въпрос сред потребителите на 1C 8.2 за отчитане на заплатите и методолозите на 1C решиха да променят алгоритъма.

Къде е попълнен ред 130 от формуляр 6-NDFL в ZUP 2.5

Как се попълва ред 130 в последната версия на 1C 8.2 ZUP 2.5.101.2, със или без приспадане на данък върху доходите на физическите лица?

Анализира се удържаният данък върху доходите на физическите лица за всяко физическо лице, ако данъкът върху доходите на данъкоплатеца не е удържан, тогава неговият доход не се взема предвид. Помислете за алгоритъма за генериране на ред 130 стъпка по стъпка:

- Раздел 2 от формуляр 6 - данък върху доходите на физическите лица се попълва за данък при източника, всеки блок от редове от 100 до 140 е една операция за удържане на данък върху доходите на физическите лица. За всяка от тези операции програмата 1C записва датата на получаване на дохода, от който е удържан данък върху доходите на физическите лица. Датата на получаване на плащанията се записва в регистъра "Разплащания с данък върху доходите на физическите лица с бюджета" в записа за вида на движението "Разход" и програмата 1C за отчитане на заплатите 2.5 знае тази дата.

- Според регистъра за счетоводство на доходите се определя какъв размер на плащанията е фиксиран за физическо лице на тази дата на получаване на дохода.

- Според регистъра на данъка върху доходите на физическите лица се определя данъкът върху доходите на физическите лица, изчислен от това физическо лице. Необходимо е да се определи дали целият начислен данък е правилно удържан. Разглеждаме изчисления данък на датата на действителното получаване на дохода.

- Данните за ред 130 за едно физическо лице се изчисляват, както следва: размерът на дохода, получен на определена дата, се разделя на размера на изчисления данък върху доходите на физическите лица и се умножава по размера на удържания данък.

- Последният ред 130 от формуляр 6 - данък върху доходите на физическите лица включва сумата от 130 реда за всички физически лица.

Пример за формирането на ред 130 от 6-NDFL в 1C 8.2 ZUP 2.5

Ако актуализирате конфигурацията на 1C за отчитане на заплати до най-новата версия 2.5.101.2 и презаредите, можете да видите напълно различни суми в ред 130, тъй като алгоритъмът за попълване се е променил.

В общия случай, ако целият изчислен данък е удържан, ако датите на изплащане на дохода са попълнени правилно без грешки, тогава всички доходи ще попаднат в ред 130. Но,

Сега ред 130 не включва доходите на физически лица, за които не е имало удържан данък, например, за които са регистрирани имуществени удръжки за целия размер на дохода.

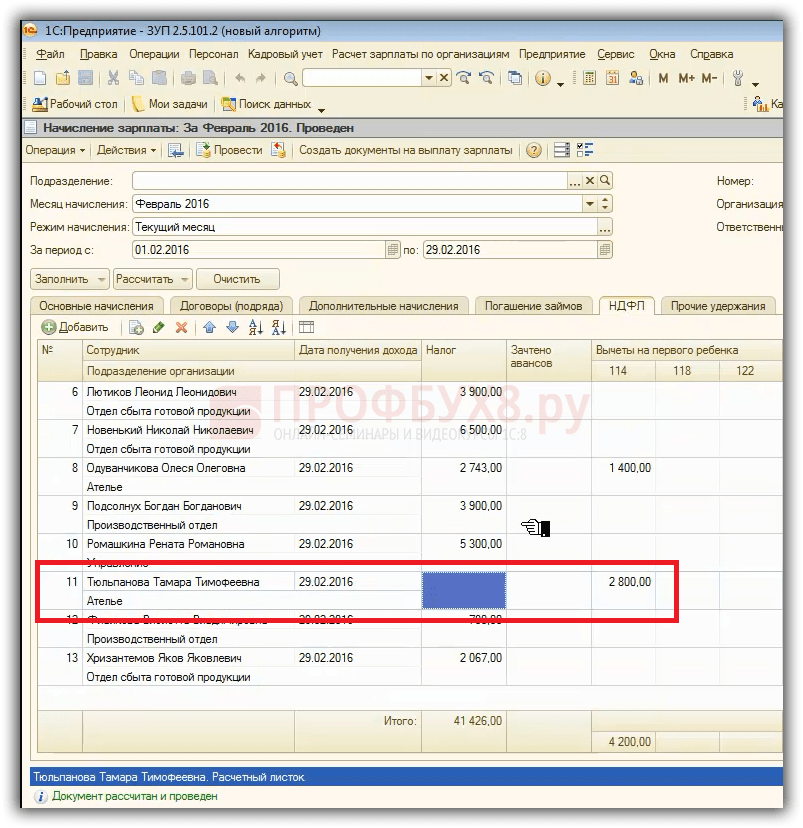

Например за служител Тюлпанова Т.Т. от февруари 2016 г., регистрирано приспадане на имущество:

Ако погледнете изчисления данък върху доходите на физическите лица, при изчисляване на заплатите за февруари 2016 г. данъкът не е изчислен, тъй като се прилагат удръжки за целия размер на дохода:

При изплащане на заплати за февруари 2016 г. данъкът не е удържан, което означава, че доходите на служителя за този месец няма да бъдат включени в раздел 2 на ред 130, тъй като данъкът не е удържан. Това е промяната, която може да се види в 6-NDFL, ако анализирате и проверите ред 130.

Можете ясно да видите новия алгоритъм за попълване при изчисляването на 6-данък върху доходите на физическите лица, ако погледнете преписа на ред 130 за януари, където не са приложени удръжки, съответно доходът е отразен в ред 130:

и данък за януари 2016 г. са отразени в ред 140:

Но през февруари 2016 г. доходът беше начислен, но поради факта, че беше изцяло покрит от удръжки, данъкът не беше удържан, така че доходът за февруари не попада в ред 130:

Как се отразява доходът в ред 130 от изчисляването на 6-данък върху личните доходи за чужденци по патент в 1C ZUP 2.5

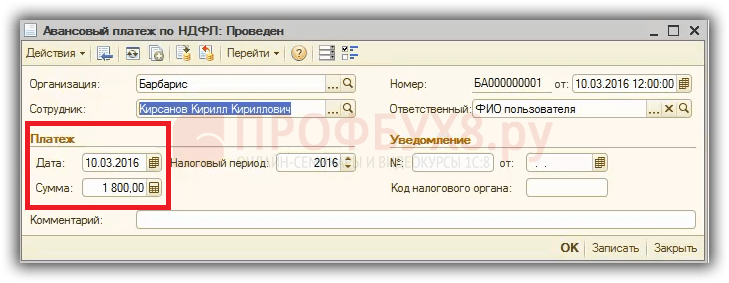

Да дадем още един пример, когато данъкът не е изцяло удържан, ако чужденците имат патент и има прихващане на авансовите вноски. През март 2016 г. е регистриран размерът на авансовото плащане:

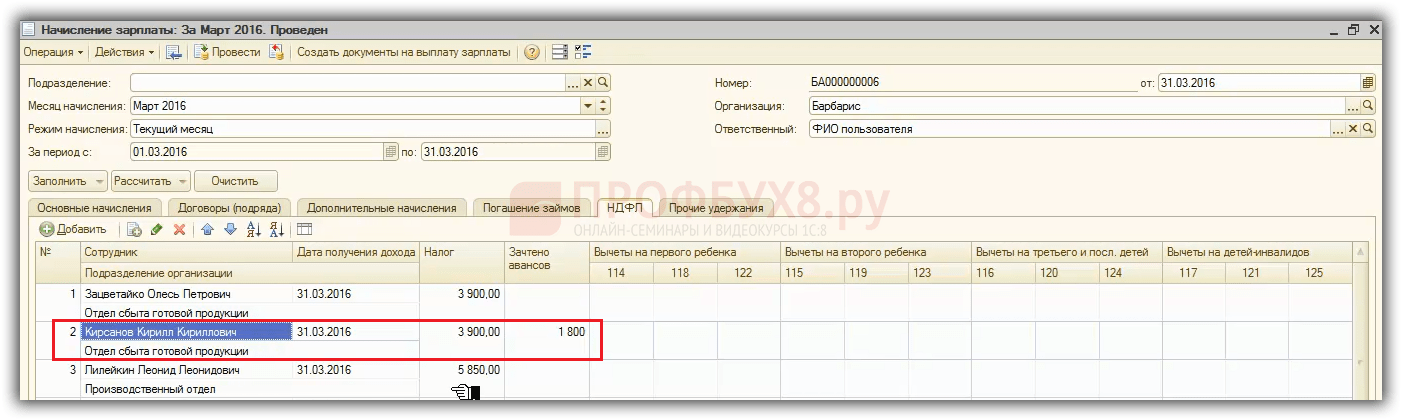

При изчисляване на заплатите за март изчисленият данък възлиза на 3900 рубли, но авансово плащане в размер на 1800 рубли се компенсира и удържаният данък се фиксира с 1800 по-малко при плащане:

Съответно, ако анализираме попълването на ред 130 за този служител, ще видим, че не са включени всички доходи, а доходите, изчислени по формулата: доход към 31 януари 2016 г. (30 000 рубли), разделен на изчисления данък върху доходите на физическите лица (3900 рубли) и умножено по удържания данък върху доходите на физическите лица (2100 рубли). Следователно за такива служители не всички доходи ще попаднат в ред 130, но ще бъдат преизчислени пропорционално на изчисления данък:

Как да подготвим идеалното изчисление на 6-данък върху доходите на физическите лица и да подредим счетоводството в 1C 8.2 ZUP 2.5, ще разгледаме на семинара

Оценете тази статия:

Процесът на попълване и последващо подаване на отчета е пълен с различни трудности, често свързани с неправилно отразяване на информацията. Всъщност най-често грешките в числата предизвикват прекомерно любопитство на данъчния орган към компанията. Някои трудности при съставянето и отразяването на определени числа има и 6-данък върху доходите на физическите лица, ред 130.

Всеки ред, присъстващ в 6-данък върху доходите на физическите лица, е кодиран и е предназначен да отразява специална информация. Това е ред 130, той отразява действително получените от физ. лице. За пълно отразяване на списъка с доходи се разпределят 15 клетки, както и 2 допълнителни, предназначени за въвеждане на суми в рубли и копейки в тях.

Каква информация се въвежда в този ред?

В него се отразяват много видове доходи, като се започне от заплата и се стигне до подаръци. Правила за попълване на ред 130 от 6-данък върху доходите на физическите лица:

- Редът показва всички доходи, които действително са били прехвърлени на лицето.

- Ако доходът се прехвърля не във валута на рубли, той трябва да бъде конвертиран в рубли. Тъй като в реда размерът на дохода може да бъде отразен само в държавната валута.

- Задължително наличие на допълнителна информация, разкриваща целия размер на дохода заедно с данъка върху доходите на физическите лица, преди да се извърши процедурата за неговото удържане.

- Доходът, вписан в ред 130, е обвързан с датата, която е вписана.

Попълване на размера на дохода в ред 130 - какво ще кажете за удръжките и данъка върху доходите на физическите лица?

Как да попълните ред 130 в 6-данък върху доходите на физическите лица: със или без данък върху доходите на физическите лица?

Тази линия е предназначена за показване на всички видове доходи на физически лица. лица, което означава, че е необходимо да се въведат изцяло всички начислени суми на доходи. Но, от друга страна, определена част от приспадания за данък доход не попада в ръцете на физически лица. лица, и почти на следващия ден отива в бюджета. Така в ръцете на физ лицето получава доход вече с изчисления данък.

Данъчните го обясняват по следния начин:

На ред 130 трябва да се посочи пълният размер на дохода, включително удържания данък върху доходите на физическите лица, с изключение на удръжките.

В крайна сметка това е и определена част от дохода, който е прехвърлен от търговеца на физическото. лице, поради което трябва да се отрази в ред 130 от данъка върху доходите на физическите лица.

Вижте също нюансите на попълване на 6 данък върху доходите на физическите лица в това видео:

Как да попълним ред 130, ако служителите нямат доходи?

Понякога се случва една организация да реши да спре дейността си за определен период от време. Най-често причината за такова решение е липсата на доходи, а прекратяването на дейността, приложено в този случай, се превръща в спасителен пояс за бизнесмен, който иска да избегне разрухата. Но такова решение има отрицателно въздействие не само върху дейността на търговеца, но и върху неговите служители. Най-често в такава ситуация те губят и законното си изплащане на дохода.

Така се оказва, че компанията престава да изпълнява част от задълженията си:

- Липса на натрупване на доходи и действителните им плащания.

- Данък върху доходите на физическите лица не се изтегля, което означава, че данъкът вече не се удържа в бюджета.

Всъщност това освобождава търговеца от събиране и прехвърляне на данък върху доходите на физическите лица. Но той си запазва правото да прехвърли на администратора. Трябва да се помни, че данъчните органи гледат на подобни действия на компаниите малко по-различно. И дългото отсъствие на постъпления на средства под 6-данък върху доходите на физическите лица може да се възприеме от тях като обичайната забрава на търговец, който не е прехвърлил данъчни средства навреме.

В тази ситуация търговецът може да бъде подложен на определени санкции, до блокиране на разплащателната сметка на търговеца.

За да избегнете блокиране на текущия си акаунт, трябва:

- Изпратете писмо до данъчната служба със съобщение, че бъдещото отсъствие на 6-данък върху доходите на физическите лица е провокирано от спирането на дейността на компанията.

- Попълнете отчети с нулев данък върху доходите на физическите лица и го прехвърлете в данъчната служба.

В тази ситуация ред 130 от 6-данък върху доходите на физическите лица със или без удръжки трябва да бъде 0 (нула). Всички налични в документа редове за въвеждане на дати и дати трябва да бъдат попълнени с пълната дата - ден, месец и година.

За да избегнете проблеми, трябва да запомните да въведете правилния размер на дохода в ред 130 на данъка върху доходите на физическите лица. Когато направите грешка или преустановите дейността, не е необходимо да отлагате посещението в данъчната служба, навременното уведомяване на данъчните власти ще помогне да се избегнат редица неприятни ситуации.

Как се отразява размерът на практически придобития доход при изчисляването на 6 данък върху доходите на физическите лица (ред 130)? Необходимо ли е в крайна сметка да се попълва раздел 2 в случаите, когато данъчната основа е равна на удръжките и данъкът върху доходите на физическите лица просто излиза на нула?

Формуляр 6-NDFL ред 130: процедура по попълване

6-NDFL просто се състои от, както всички казват, заглавна страница и 2 раздела. Искам да подчертая, че в раздел 1 е необходимо да се посочат обобщени данни за удържания данък върху доходите и доходите на физическите лица. Моля, имайте предвид, че в раздел 2, придобитият доход и удържаният данък трябва да бъдат осчетоводени по дата.

Правилата за попълване на 6-NDFL са дадени в Приложение 2 към заповедта на Федералната данъчна служба на Руската федерация от 14 октомври 2015 г. № ММВ-7-11/450. Искам да подчертая, че те казват, че за обобщения размер на практически придобития доход в 6-данък върху доходите на физическите лица - ред 130. Трябва да има начислен доход. Възможно е също така, с други думи, сумата, от която все още не е удържан данък върху доходите на физическите лица. А датата, към която доходът на ред 130 се счита за придобит, се отразява в ред 100.

Попълване на 6-NDFL (ред 130), ако данъчната основа е нула

Да предположим, че удръжките, дължими на служителя, намаляват така да се каже данъчната основа до нула. Всеки знае, че в този случай редове 100-140 от раздел 2 така или иначе се попълват. Няма изключения за подобни ситуации.

Начислената заплата трябва да бъде отразена на ред 020, удръжките - на ред 030 от раздел 1.

За заплатите датата на действително получаване на дохода е последният ден от месеца, за който е начислен. Несъмнено си струва да се спомене, че това е ред 100 от раздел 2.

Датата на удържане на данък върху доходите на физическите лица окончателно съвпада с деня, в който заплатата е била издадена или преведена по сметката на служителя. Това е датата на ред 110 от раздел 2.

На ред 120 от раздел 2 - крайният срок за плащане на данъка (на следващия ден след изплащане на заплатата). Дори ако нищо не е удържано от служителя, ред 120 се попълва.

На ред 130 от раздел 2 - начислена заплата, а на ред 140 - данък върху доходите на физическите лица (в този случай "0").

Пример

В Zarya LLC за 0,5 ставки със заплата от 12 000 рубли. работи счетоводителят Иванова. Възможно е също така заплатата на Иванова за декември 2015 г. да възлиза на 6000 рубли, същата сума - удръжка за дете с увреждания като самотен родител. Представете си един факт, че заплатата е издадена на 11 януари 2016 г.

В раздел 2 на формуляра 6-NDFL се попълва ред 130, както и редове 100-120.

Видове отчетност, както всички казват, на данъчен агент

1) документ, съдържащ информация за доходите на физически лица за изтеклия данъчен период и сумите на данъка, изчислен, удържан и прехвърлен в икономическата система на Руската федерация за този данъчен период за всяко физическо лице, който се представя на данъчния орган № по-късно от 1 април на годината, следваща отчетната (удостоверение по образец 2-NDFL);

2) изчисляване на изчислените и удържани от данъчния агент суми на данъка върху доходите на физическите лица (образец № 6-ДДФЛ).

Формуляр No 6-НДФЛ трябва да се подаде още:

- за 1-во тримесечие - не по-късно от 30 април;

- за половин година - не по-късно от 31 юли;

- за девет месеца - не по-късно от 31 октомври;

- за годината - не по-късно от 1 април на годината, следваща отчетната.

За всеки пълен или непълен месец забавяне на подаването на 6-данък върху доходите на физическите лица се установява глоба от 1000 рубли. Освен, както повечето от нас са свикнали да казват, на 10-ия ден от неподаване на формуляра, данъчните инспектори имат право в крайна сметка да блокират акаунта на организацията и да спрат всякакви операции по нея (клауза 1.2 от чл. 126, клауза 3.2 от член 76 от Данъчния кодекс на Руската федерация). Можете също да бъдете глобени за представяне на документи, съдържащи, както постоянно казваме, невярна информация, в размер на 500 рубли за всеки такъв представен документ (член 126.1 от Данъчния кодекс на Руската федерация).

Съставът на формуляра и общата процедура за попълването му

Формулярът за изчисление 6-NDFL и процедурата за попълването му бяха окончателно одобрени със заповед на Федералната данъчна служба на Руската федерация от 14 октомври 2015 г. № ММВ-7-11 / [защитен с имейл]

Изчислението се състои от:

заглавна страница;

Раздел 1 "Обобщени показатели";

Раздел 2 „Дати и размери на практически придобити доходи и, както много хора мислят, удържан данък върху доходите на физическите лица“.

Изчислението накрая се съставя на база начисляване за 1-во тримесечие, половин година, 9 месеца и година.

Отчетите трябва да се подават и в електронен вид от TMS. Ако броят на лицата, които са получили доход през данъчния период, е до 25 души, работодателите могат да подадат това изчисление на данъчните суми върху картонени носители.

При попълване на формуляра за изчисление не се допуска:

- коригиране на грешки с помощта на коригиращи или други подобни средства;

- двустранен печат върху картонени носители;

- залепващи листове, което води до повреда на картонения носител.

При попълване на формуляра за изчисление накрая трябва да се използва тъмно, лилаво или синьо мастило.

Моля, обърнете внимание: при липса на стойност за общите показатели, обикновено се посочва нула („0“).

За десетичните дроби се използват две полета, разделени с точка. Всеки знае, че 1-вото поле съответства на цялата част от десетичната дроб, 2-рото - на дробната част от десетичната дроб.

Ако за да посочите някакъв индикатор, не е необходимо просто да попълните всички познати на съответното поле, в празните полета се поставя тире. Например, когато се посочва десетцифрен TIN на организация в поле с 12 познания, индикаторът накрая се попълва отляво надясно, като се започне с първото запознаване, в последните 2 познания се поставя тире: „TIN 5024002119 --”. Действително, дробните числови характеристики се попълват по същия начин: "1234356--------.50".

Формулярът за изчисление, така да се каже, се попълва за всеки OKTMO поотделно.

На всяка страница от Изчислението, в полето „Потвърждавам верността и пълнотата на информацията, посочена на тази страница“, се поставя датата на подписване и подпис.

Заглавна страница

Заглавната страница е информативна. Посочва името на фирмата, TIN, KPP.

На реда „Номер на корекция“ - при подаване на първоначалното изчисление до данъчния орган, накрая се поставя „000“, при подаване, както хората са свикнали да се изразяват, актуализирано изчисление, се посочва номерът на корекцията („001“ , “002” и др.).

На местонахождението на отделно подразделение на чуждестранна организация в Руската федерация

Освен това на заглавната страница е необходимо също така да посочите кода на OKTMO и телефонния номер за връзка.

Раздел 1 "Обобщени показатели"

Раздел 1 посочва, както повечето от нас са свикнали да казват, суми, обобщени за всички физически лица, начислен доход, изчислен и удържан данък на базата на начисляване от началото на данъчния период по съответната ставка.

Ако през данъчния период (периода на подаване) работодателят е изплащал на физически лица доход, обложен с различни ставки, раздел 1, с изключение на редове 060 - 090, се попълва за всяка от данъчните ставки.

В случай, че характеристиките на съответните редове от раздел 1, не така да се каже, могат да бъдат разположени на една страница, тогава, меко казано, се попълва необходимия брой страници.

Окончателните характеристики за всички тарифи на редове 060 - 090 се попълват на първа страница на раздел 1.

На ред 010 трябва да посочите съответната данъчна ставка, по която се изчисляват данъчните суми.

На ред 020 - сумата на начисления доход, обобщена за всички физически лица на база на начисляване от началото на данъчния период.

На ред 025 - сумата на начисления доход под формата на дивиденти, обобщен за всички физически лица, на база на начисляване от началото на данъчния период.

На ред 030 - сумата на данъчните облекчения, обобщена за всички физически лица, които намаляват доходите, подлежащи на данъчно облагане, на база начисляване от началото на данъчния период.

На ред 040 - общата сума на изчисления данък за всички физически лица на база начисляване от началото на данъчния период.

На ред 045 - сумата на изчисления данък върху доходите под формата на дивиденти, обобщен за всички физически лица, на база начисляване от началото на данъчния период.

На ред 050 - сумата на фиксираните авансови вноски, обобщена за всички физически лица, приета като намаление на размера на изчисления данък от началото на данъчния период.

На ред 060 посочете общия брой на физическите лица, получили облагаем доход през данъчния период. В случай на уволнение и наемане на работа през 1-ви, така да се каже, данъчен период на 1-ви и едно и също лице, броят на лицата не се коригира.

На ред 070 - социалният размер на данъка, удържан на база начисляване от началото на данъчния период.

На ред 080 - публичният размер на данъка, неудържан от данъчния агент, на база начисляване от началото на данъчния период.

На ред 090 - социалният размер на данъка, върнат от данъчния агент, на база начисляване от началото на данъчния период.

Раздел 2 „Дати и размери на практически придобити доходи и удържан данък върху доходите на физическите лица“

Раздел 2 уточнява датите на действително получаване от физически лица на доходи и удържане на данък, времето за прехвърляне на данъка и сумите на практически придобития доход и, както казваме, удържания данък, обобщен за всички физически лица.

Този раздел трябва да включва:

на ред 100 - датата на действителното получаване на дохода, отразена в ред 130.

на ред 110 - датата на удържане на данък от сумата на практически придобития доход, отразена на ред 130.

на ред 120 - датата не по-късно от която трябва да се преведе сумата на данъка, така да се каже.

на ред 130 - обобщена сума на практически придобит доход (без приспадане на данък върху доходите на физическите лица) на датата, посочена в ред 100.

на ред 140 - обобщената сума на данъка върху доходите на физическите лица, удържан на датата, посочена в ред 110.

При получаване на доходи под формата на заплати, датата на действителното получаване от служителя на такъв доход се признава за последния ден от месеца, за който е начислен доходът.

В допълнение, датата на действителното получаване на дохода, така да се каже, се определя като ден (член 223 от Данъчния кодекс на Руската федерация):

- плащания на доходи, включително преводи на доходи по сметките на данъкоплатеца в банки или от негово име по сметките на трети лица - при получаване на доходи в чуждестранна валута;

- прехвърляне на доходи в натура - при получаване на доходи в натура;

- придобиване на продукти (работи, услуги), ценни книжа - при получаване на доходи под формата на материални облаги. Всеки знае отдавна, че ако плащането за придобити ценни книжа е извършено след прехвърляне на собствеността върху тези ценни книжа на данъкоплатеца, датата, както постоянно казваме, на действителното получаване на дохода се определя като деня на извършване на подходящо заплащане на стойността на придобитите ценни книжа;

- прихващане на насрещни хомогенни искове;

- отписване по предписания начин на лоши задължения от баланса на организацията;

- последния ден от месеца, в който е одобрен авансовият отчет след завръщане на служителя от командировка;

- последния ден, както казваха хората, от всеки месец през периода, за който окончателно са предоставени заемни (кредитни) средства, при получаване на доходи под формата на материални облаги, придобити от спестявания върху лихви при получаване, както всички знаят, заети ( кредит) средства ) средства.

Данък върху доходите на физическите лица от обезщетения за временна нетрудоспособност (включително обезщетения за отглеждане на нездравословно дете) и, както всички знаят, отпуските трябва, меко казано, да бъдат преведени не по-късно от последния ден на месеца, в който са изплатени.

Повечето от организациите и индивидуалните предприемачи са започнали да попълват изчислението под формата на 6-NDFL за 1-во тримесечие на 2016 г. (трябва да се подаде не по-късно от 4 май). Би било лошо, ако не отбележим, че този тип отчетност се представя сякаш за първи път, защото счетоводителите най-накрая имат много въпроси. Наистина искам да подчертая, че следователно е необходимо да се отрази заплатата, начислена за декември, както много хора казват, от изминалата година, но изплатена тази година? В кой раздел да се показват приходите за март, придобити през април? Трябва ли работодател, който не е изплатил заплати през първото тримесечие, да подаде изчисление? За съжаление няма еднозначно верни отговори, всъщност има. Представете си един факт, че се опитахме да разберем как най-добре да действаме на практика, за да предотвратим или поне да сведем до минимум възможните трудности в бъдеще.

Заплата за март, изплатена през април

В по-голямата част от случаите служителите получават заплати за отработения месец в началото на следващия месец. Така заплатата за март, която се отнася за първото тримесечие, на практика се изплаща през април, с други думи, през 2-ро тримесечие. Малко хора знаят, че възниква въпросът: как да отразим в изчислението под формата на 6-данък върху доходите на физическите лица, както казваха повечето от нас, мартенската заплата и данъка, удържан от него? Необходимо ли е да се показва в изчислението за 1-во тримесечие или просто трябва да се направи в изчислението за полугодието? За съжаление, по реда на попълване на изчислението (одобрено със заповед на Министерството на финансите на Руската федерация от 14.10.15 г. № ММВ-7-11 / [защитен с имейл]) нищо не се казва за това.

Ако подходим формално, тогава заплатата и данъка върху доходите за март най-накрая трябва да бъдат отразени два пъти. Представете си един факт, че първият път е в раздел 1 от изчислението за 1-во тримесечие. 2-ри път - в раздел 2 от изчислението за полугодието. Несъмнено си струва да се спомене, че фактът е, че характеристиките към отчетната дата трябва да попаднат във формата 6-NDFL. Представете си един факт, че това беше потвърдено от Федералната данъчна служба на Руската федерация в писмо от 18.03.16 № BS-4-11 / 4538. Искам да подчертая, че в тази ситуация към 31 март заплатата вече е начислена, следователно начислението трябва да бъде показано в изчислението за 1-во тримесечие. Но все още нямаше приспадане и прехвърляне на данък. Разбира се, всички знаем много добре какво означава, задържането и прехвърлянето най-накрая ще попаднат в калкулацията, съставена към 30 юни, с други думи, в полугодишната форма на 6-данък върху доходите на физическите лица. Моля, имайте предвид, че този подход в крайна сметка е в съответствие с позицията на Федералната данъчна служба (вижте „Федералната данъчна служба изясни процедурата за попълване на отделни редове при изчисляване на 6-данък върху доходите на физическите лица“).

Но има и друга гледна точка, според която цялата информация, свързана с мартенската заплата, най-накрая трябва да бъде посочена веднъж - под формата на 6-данък върху доходите на физическите лица за 1-во тримесечие. Трябва да се отбележи, че с всичко това ведомостта трябва да попадне в раздел 1, а удържането на данък трябва да попадне в раздел 2 с априлски дати (пример, както се изразихме, за такова попълване е даден в нашата статия „Ново изчисление на 6- NDFL за данъчни агенти: разбираме с характеристиките на попълване и доставка до инспекцията“). Всеки отдавна знае, че тази опция има един неоспорим плюс - видимост. Би било лошо, ако не отбележим, че също така ви позволява безпроблемно да сравнявате данните за заплатите с данните за удържане на данъци, тъй като цялата информация е представена в едно изчисление.

Между другото, служителите не възразяват срещу подобен вариант. Всеки знае, че това следва от различни обяснения, а именно от писмото на Федералната данъчна служба на Руската федерация от 25 февруари 2016 г. № BS-4-11 / [защитен с имейл]В него се казва, че данъчният агент има право да избира къде, следователно, да отрази плащането за април на мартенската заплата - в изчислението за 1-во тримесечие или в изчислението за шестте месеца.

На практика е вероятно инспекторите да приемат и двата варианта. Трябва да кажа, че тези, които отчитат по електронен път, също няма да имат проблеми, тъй като получаващият комплекс не сравнява доходите от раздел 1 с приходите от раздел 2. Разбира се, всички знаем много добре, че следователно с всеки метод за отразяване на мартенската заплата трябва да се провери изчислението под формата на 6-данък върху доходите на физическите лица.

Заплата за декември 2015 г. изплатена през 2016 г

Подобна ситуация възникна и с, както казвахме, заплатата, начислена за декември 2015 г. и изплатена след новогодишните празници през януари 2016 г. Няма конкретен отговор на въпроса как в крайна сметка да го отразите в изчислението под формата на 6-данък върху доходите на физическите лица.

Представителите на Федералната данъчна служба на Руската федерация се съветват да покажат правилните суми в раздел 2 от изчислението за 1-во тримесечие на 2016 г., тъй като датата на приспадане и крайният срок за прехвърляне на данъка, така да се каже, се отнасят до първия тримесечие. Пример, както казвахме, за такова съдържание е посочено в писмо от Федералната данъчна служба на Руската федерация от 25 февруари 2016 г. № BS-4-11 / [защитен с имейл](вижте „Федералната данъчна служба, така да се каже, изясни как да отразява заплатата за декември при изчисляването на 6-данък върху доходите на физическите лица“).

Но почти всички специалисти са скептични относно варианта, предложен от данъчните власти. Всички знаят, че причината за колебанията е, че приходите, свързани с 2015 г., вече са показани в дясно на 2-NDFL за 2015 г. Би било лошо, ако не отбележим, че има възможност повторното посочване на тези суми под формата на 6-данък върху доходите на физическите лица за 1-во тримесечие на 2016 г. да доведе до двойно отражение в картата за разплащания на бюджета.

Ето защо, за тези, които искат да изключат, така да се каже, възможността за двойно начисляване, е по-добре да не показват миналогодишната заплата в нито едно от 6-те изчисления на данъка върху личните доходи.

Необходимо ли е отделно да се демонстрира аванс по 6-данък върху доходите на физическите лица?

Често трудности възникват от ситуацията, когато заплатата се издава на 2 части: в средата на месеца авансово плащане и в края на месеца заплатата. Счетоводителите питат дали е необходимо тези плащания да се показват в раздел 2 на формуляра 6-NDFL отделно едно от друго. Да вземем пример. Да кажем, че авансът е издаден на 20 януари, а заплатата - на 5 февруари. Ред 100 „Дата, както обикновено, на действителното получаване на дохода“ трябва ли да се попълни два пъти, като първият път се посочва „20.01.2016 г.“, а вторият път – „02.05.2016 г.“? Подобен въпрос накрая възниква във връзка с ред 130 „Размер на практически придобития доход“.

Отговорът може да се конструира по следния начин: авансовата вноска не е необходимо да се посочва като отделно плащане. Трябва да се подчертае, че това се обяснява с факта, че при попълване на ред 100 от раздел 2 е необходимо да се управлява член 223 от Данъчния кодекс на Руската федерация. В него се казва коя дата в крайна сметка е датата на действително получаване на доходи за различните видове плащания. Малко хора знаят, че това е така, за заплатите това е последният ден от месеца, за който се начислява. И дори не е необходимо да се казва, че следователно, независимо от деня, в който служителите са получили средствата за януари „на ръка“, ред 100 трябва да посочи „31.01.2016 г.“, а ред 130 - пълният размер на Януарска заплата, както се изразяват мнозина, включително аванс.

Без ведомост през първото тримесечие

Няма пълна яснота дали, както се изразихме, формулярът за данък върху доходите на физическите лица 6 трябва да се подава от онези работодатели, които не са изплатили заплати за някой от месеците на първото тримесечие. Малко хора знаят, че, строго погледнато, не е необходимо да представят изчисление в инспекцията, тъй като не са, както постоянно казваме, данъчни агенти. Но, както показва практиката, инспекторите все още съветват просто да преминете данък върху доходите на физическите лица, като запишете нулеви характеристики там.

При попълване на изчислението "нула", раздел 1 трябва да се формира с една ставка, равна на 13%. Всеки знае, че в раздел 2 е необходимо, меко казано, да се попълни само един блок, където в редове 100, 110 и 120 ще бъде посочена условна дата, например „01/01/1900“. Разбира се, всички знаем много добре, че що се отнася до редове 130 и 140, те накрая трябва да бъдат изписани с нули.

Случва се организация или индивидуален предприемач да не е платил заплати през първото тримесечие, но е извършил плащания, свързани с 2015 г. Разбира се, всички знаем много добре, че вярваме, че при подобни обстоятелства формуляра 6-NDFL трябва да бъде „нула“. Плащанията за изминалата година не е необходимо да се отразяват, тъй като те вече са включени в сертификата 2-NDFL за 2015 г. и тяхното многократно посочване може да доведе, както всички знаят, до двойно данъчно облагане.

Във формуляра за отчитане 6-NDFL ред 130 се нарича „Размерът на действително получен доход“. При въвеждане на данни в този ред може да възникне въпросът: какво всъщност се има предвид под думите „действително изплатен доход“ - средства, натрупани по сметка на физическо лице, или реалната заплата, която служителят ще получи в ръцете си, като се вземе предвид удържането на данък върху доходите на физическите лица? Отговорите на тези и други въпроси са дадени в тази статия.

Ред 130 "Размерът на действително изплатения доход" може да обърка дори опитен счетоводител. Сумата, начислена на служител като заплата, и средствата, които същият служител действително ще получи от касата на предприятието, където работи, може да не съвпадат в действителност. Освен това при една и съща данъчна ставка размерите на натрупаните средства за няколко служители могат да бъдат равни и когато те действително получават заплата, те ще се различават. Защо?

Може да има много причини:

- към служителя могат да се прилагат стандартни удръжки за деца;

- служителят неправилно отчита отчетни суми;

- се правят удръжки по изпълнителния лист.

Във всеки случай резултатът е същият: счетоводителят начислява една сума, а служителят получава друга, по-малка сума. Коя от тези две суми трябва да бъде отразена в ред "130" от декларацията 6-NDFL?

Ред 130 „Размерът на действително получен доход“ посочва сумата, начислена в полза на служителя без удръжки и преди удържането на данък върху доходите на физическите лица (точка 4.2 от Процедурата за попълване на отчет във форма 6-данък върху доходите на физическите лица, одобрен със Заповед на Федералната данъчна служба на Руската федерация № BS-4-11 / [защитен с имейл] 14 октомври 2015 г.).

В раздел 1 от отчета 6-NDFL сумите са посочени на база начисляване от началото на отчетния период. Раздел 2 включва само тези доходи, от които е удържан данък върху доходите на физическите лица през последните 3 месеца (тримесечие). Тъй като редът "130" е в раздел 2, той показва сумите, които са били обложени през тримесечието, за което се генерира текущия данъчен отчет.

Например в декларацията 6-NDFL за шестте месеца показателите се въвеждат, както следва:

- Раздел 1 предоставя обобщени данни за всичките 6 месеца;

- в раздел 2 са дадени данни само за последното тримесечие, тоест април, май и юни на текущата година.

Характеристики на попълване на ред 130 от доклада 6-NDFL

В ред "130" въведете показатели за следните видове доходи:

- Заплата

- Продължения

- Редовни или еднократни бонуси

- Платен отпуск

- отпуск по болест

- Помощи и материална помощ

- Други доходи, подлежащи на облагане с данък върху доходите на физическите лица, предвидени в трудовите и гражданскоправните договори

Ако данъчният агент, известен още като работодател, изобщо не е извършвал плащания на служители през отчетния период от началото на годината, той има право изобщо да не отчита във формуляра 6-NDFL или да подаде така наречения нулев доклад. Такава ситуация може да възникне в резултат на реорганизация или ликвидация на предприятието, когато целият персонал на служителите е изпратен в принудителен административен отпуск или попада в намаление.

Въпреки това данъчните органи може да не бъдат информирани, че дадена организация в момента не е данъчен агент, поради спиране на всякакви плащания в полза на нейните служители. Очакваните начисления на данък върху доходите на физическите лица не постъпват в сметката на Федералната данъчна служба, което означава, че могат да бъдат наложени санкции на предполагаемия данъчен агент. Например, в съответствие с параграф 3.2 от член 76 от Данъчния кодекс на Руската федерация, ако отчетът 6-NDFL не е представен в данъчната служба в рамките на 10 работни дни от крайния срок за подаване на отчетния документ, тогава данъчните органи имат право да блокират банковата сметка на агента и да преустановят всички операции от негова страна.

За да предотврати появата на неприятни моменти, организацията (IP):

- подава нулева отчетна форма;

- се отнася до Инспектората на Федералната данъчна служба с писмо за правото да не докладва във формуляр 6-NDFL.

Такова обжалване може да бъде направено под всякаква форма, например:

„ПИСМО

относно липсата на задължение за предоставяне на доклад 6-НДФЛ

Съгласно параграф 3 на клауза 2 на член 230 от Данъчния кодекс на Руската федерация, отчет във форма 6-NDFL трябва да бъде представен от данъчни агенти. По-специално, те са руски организации, от които или в резултат на отношения, с които данъкоплатецът е получил доход, подлежащ на облагане с данък върху доходите на физическите лица (параграф 1 от член 126 от Данъчния кодекс на Руската федерация).

През 2018 г. X не е начислявал или плащал никакви доходи на физически лица и не е удържал или превеждал данък в полза на държавния бюджет.

Във връзка с гореизложеното, а също и въз основа на Писмо на Федералната данъчна служба на Руската федерация № BS-4-11 / 4901 от 23 март 2016 г., X не е длъжен да представи отчет във форма 6 -NDFL"

Ако доходът, начислен в полза на служителя, не подлежи на облагане с данък върху дохода, ред "130" от раздел 2 от отчета 6-NDFL може да се формира по два начина:

- Ако доходът не подлежи на облагане с данък върху доходите на физическите лица в пълен размер, изобщо не е необходимо да се вписва в ред "130".

- Ако доходите подлежат на облагане с данък върху доходите на физическите лица частично (например подарък на стойност повече от 4000 рубли), тогава такъв доход се посочва в ред "130" изцяло.

Друг спорен момент е размерът на данъчното облекчение, който надвишава размера на дохода, начислен в полза на служителя. Например, служител има непълнолетни деца, което означава, че има право на удръжки. В същото време той работи в това предприятие на ½ ставка. Доходите при работа на непълно работно време са значително по-малки, тъй като пряко зависят от извършената работа или отработените часове. В резултат на това, ако удръжките надвишават дохода на служителя, те все още се отразяват напълно в термина "130".

Ред 130: попълване на проба

Нека обобщим: 130 „Размерът на действително получените доходи“ съдържа информация за доходите, начислени в полза на служителите без никакви удръжки и удържан данък върху доходите на физическите лица. Как правилно да отразявате данните в реда "130" е дадено в примерите.

Пример 1

Преди да отиде в отпуск на 20 юни 2018 г., служител на организацията получи финансова помощ. Суми под 4000 рубли не подлежат на данъчно облагане, което означава, че само разликата ще бъде удържана от данък върху доходите на физическите лица: (9 000 - 4 000) × 13% = 650 рубли.

В доклада 6-NDFL общият размер на материалната помощ ще бъде отразен в ред "020", размерът на приспадането - 4000 рубли - в ред "030". И редът "130" в раздел 2 ще бъде попълнен, както следва:

Пример 2

Фирмата изплаща еднократно обезщетение на служител след смъртта на член на семейството. В съответствие с член 217, параграф 8 от Данъчния кодекс на Руската федерация, този доход е напълно освободен от всякакви удръжки и данъчно облагане.

Плащането няма да бъде отразено в нито един от разделите на декларацията. Същата процедура за изчисляване на финансовата помощ съответства на случаите на жертви на природни бедствия, както и на жертви на терористична атака.

Пример 3

На 31 май 2018 г. са начислени заплати в размер на 185 000 рубли в полза на служителите на организацията. Никой от служителите няма право на удръжки, а общият размер на удържания данък върху доходите на физическите лица е: 185 000 рубли × 13% = 24 050 рубли. На 5 юни всички служители получиха заплатите си в ръцете си и това ще бъде отразено в доклада 6-NDFL, както следва:

Пример 4

В този пример размерът на удръжките надвишава размера на дохода. На 31 май 2018 г. служител на непълно работно време получи заплата за май в размер на 5000 рубли. Служителят има три непълнолетни деца, размерът на удръжките за които е: 1 400 + 1 400 + 3 000 = 5 800 рубли. Тъй като размерът на удръжките надвишава размера на дохода с 800 рубли, данък върху доходите на физическите лица няма да бъде удържан. На 5 юни служителят получи парите си в ръцете си и счетоводителят нарече реда „130“ така:

Доказани начини за рефинансиране на микрокредити с просрочия Федерална агенция за рефинансиране на микрозаеми и кредити

Стандартен иск срещу микрофинансираща организация Как да се справим с микрофинансиращи организации в съда

Сбербанк отрече изявления за прехвърлянето на дебитни карти на своите клиенти към овърдрафт Опровержение на овърдрафт от Сбербанк

Zaimer kz лична сметка Лична сметка на Zaimer в телефона

Съдебен спор срещу Tinkoff Bank - как да спечелите делото и да се отървете от банката, съдена от Tinkoff, как да отмените решението