Индивидуалните предприемачи плащат данъци и такси. Данъците отиват в бюджета, а вноските отиват в пенсионната и здравната каса. Тези премии се наричат застрахователни премии. Те са необходими, за да ходят безплатно до лекарския кабинет и да получават пенсия за старост.

Размерът на вноските е фиксиран. Преди това зависеше от минималната заплата, но сега не. Тази година се е увеличил: през 2018 г. те са платили 32 385 рубли, а през 2019 г. трябва да платят 36 238 рубли.

Тази сума се разпределя, както следва:

- към пенсионния фонд - 29 354 рубли;

- към Здравната каса - 6884 рубли.

Но това не е всичко. Ако годишният доход надвишава 300 000 рубли, трябва да платите 1% от тази сума.

Добрата новина е, че вноските могат да се използват за изплащане на данък върху индивидуалното предприемачество. В някои случаи напълно. Повече за това по-късно.

Какво се счита за доход

На опростена основа 6% се счита за доход, който получавате в брой или по разплащателна сметка. Парите, които са постъпили по сметката, са ваш доход, трябва да платите данък върху тях. Неплатен данък:

- с попълване с лични пари,

- заеми;

- обещания;

- безвъзмездна финансова помощ от роднини;

- кредити, заеми, залози или банкови гаранции;

- пари за връщане от доставчици;

- възстановяване на суми от доставчици или данъци, ако са платени твърде много;

- безвъзмездни средства или целево финансиране.

Да кажем, че 600 000 рубли дойдоха от клиенти в продължение на една година, а предприемачът сам депозира още 20 000 рубли в сметката си, когато нямаше достатъчно пари за закупуване на материали. Все още трябва да платите данък от 600 000 рубли.

Получихте 521 276,78 рубли през 2016 г. - екранна снимка от личната сметка на клиента на Modulbank

Ако приемате пари в брой, трябва да извадите касиер или да напишете формуляр за строга отчетност. Сумата на чека или бланка е вашият данъчен доход.

Как да изчислим вноската

Допълнителните вноски се изчисляват по формулата: (Доход на индивидуален предприемач - 300 000) * 1%.

Целият доход на индивидуалния предприемач за годината е 600 000 рубли.

Вноски за плащане 3 000 рубли: (600 000 - 300 000) * 1%.

Къде и как да платите

За да заплатите допълнителни такси, попълнете формуляра за плащане в личната сметка на банката или разписка за плащане в банката.

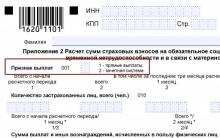

182 1 02 02140 06 1110 160 - КБК за допълнителни вноски за 2017г

Преди това вноските се превеждаха директно във фондове, а от 2017 г. - към данъчните власти. Поради това са променени реквизитите и КБК - кодовете на бюджетната класификация. Вноските за 2016 г. са внесени по една КБК, а за 2017 г. и след това - трябва да се плаща по други. Ако се объркате и платите на грешното място, можете да се натъкнете на неустойки и глоби.

КБК за внасяне на допълнителни вноски за 2016 г. - 182 1 02 02 140 06 1200 160, а за 2017 г. и следващите години - 182 1 02 02 140 06 1110 160.

Как да се процедира:

Данъчната служба е удобна с това, че вече няма да се бъркате в KBK, подробности. Трябва само да въвеждате своя TIN, име и адрес.

Всичко необходимо за бизнеса

Дело Модулбанк е издание за бизнеса. Говорим за всичко, което трябва да знае руският предприемач: какви нови закони са излезли, как да преминават проверки в различни инстанции, как да не получават глоби.

![]()

Как да не плащам

Ако плащате данъци и такси на всяко тримесечие, можете да спестите пари.

В допълнение към застрахователните премии, предприемачите плащат данък. В нашия случай - 6% от дохода на индивидуалните предприемачи. Добрата новина е, че този данък може да бъде изплатен чрез вноски. Ако предприемач работи без служители в държавата, той намалява данъка върху цялата сума на застрахователните премии. SP със служители, можете да намалите данъка до 50%, не повече.

Ето как работи:

Целият доход на индивидуалния предприемач за годината е 600 000 рубли. Няма служители.

Данък за годината 36 000 рубли: 600 000 * 6%

Фиксирани вноски за 2018 г.: 32 385 рубли;

Допълнителни застрахователни премии - 3000 рубли: (600 000 - 300 000) * 1%.

Индивидуалният предприемач намалява данъка върху застрахователните премии: 36 000 - 32 385 - 3 000.

Оказва се, че трябва да платите не 36 000 рубли, а 615 рубли.

Индивидуалните предприемачи плащат данък на всяко тримесечие. Те намаляват данъка върху вноските, внесени през тримесечието: вноските, внесени през първото тримесечие, от 1 януари до 31 март, се приспадат от данъка за първото тримесечие.

За първото тримесечие на 2018 г. данъкът за предприемача е 5000 рубли.

През същото тримесечие той плати част от застрахователните премии от 3000 рубли.

Дължим данък - 2000 рубли: 5000 - 3000.

В края на годината може да се окаже, че данъкът изобщо не трябва да се плаща. Застрахователните премии го намалиха и в крайна сметка се оказаха нула. Но преди това сте плащали данък всяко тримесечие за цялата година, така че сте получили надплащане в данъчната служба.

През 2018 г. предприемачът е спечелил 370 000 рубли. Неговият данък е 22 200 рубли.

Той плаща данъка на тримесечна база: 3400, 7500, 8900, 2400 рубли.

Фиксирани вноски за годината - 32 385 рубли.

Те намалиха данъка изцяло: 22 200 - 32 385 = −10 185 рубли.

Предприемачът не би могъл да плати данък за тази година, ако е прехвърлил вноски, но е платил 22 200 рубли, тъй като не е знаел, че вноските в края на годината ще намалят данъка. За да възстанови надплатеното, той може да кандидатства, а данъчната служба ще върне парите в рамките на един месец от датата на получаване на заявлението. Данъкът възстановява надплатените суми само за последните три години.

Той плати допълнителни вноски през следващата година: (370 000 - 300 000) * 1% = 700 рубли. Те ще намалят данъка за 2019 г.

През 2019 г. трябва да спечелите 603 967 рубли за фиксираните вноски, за да изплатите изцяло данъка. Най-добре е да платите вноските изцяло през първото тримесечие.Тогава няма да ви се налага да плащате данък всяко тримесечие, той ще бъде изплатен от внесените вноски. И ако спечелите повече от 603 967 рубли, платете остатъка от данъка до 30 април 2020 г.

Фиксирани вноски през 2019 г. - 36 238 рубли. Техният предприемач плаща изцяло през първото тримесечие и след това удържа от данъка всеки месец.

През първото тримесечие на 2019 г. индивидуалният предприемач е спечелил 100 000 рубли, данък - 6 000 рубли. Това се вписва в размера на вноските, ние все още не плащаме данък.

През второто тримесечие доходът - 200 000 рубли, данъкът - 12 000 рубли, а заедно с първото тримесечие - 18 000 рубли. Отново се вписваме и не плащаме.

През третото тримесечие доходът е 100 000 рубли, данъкът е 6 000 рубли, а заедно с първото и второто тримесечие 24 000 рубли. За пореден път изпълнихме размера на вноските, няма нужда да плащаме данък през третото тримесечие.

През четвъртото тримесечие индивидуалният предприемач е спечелил 250 000 рубли, данъкът - 15 000 рубли, целият данък за годината - 39 000 рубли. Това е повече вноски, смятаме колко дължим на данъка: 39 000 - 36 238 = 2 762 рубли.

Само за една година предприемачът спечели 650 000 рубли, което означава неговият допълнителен принос: (650 000 - 300 000) * 1% = 3500 рубли. Това е за 2019 г., но ще се плащат тези пари до юли 2020 г. Тази сума може да бъде намалена като данък през 2020 г.

Като цяло правилото е следното: плащайте вноски в периода, за който искате да намалите данъка. Ако не сте платили вноски за цялата изминала година, но сте планирали да платите веднъж през април, няма да можете да намалите данъка.

Какво ще стане, ако не платя

Трябва да заплатите допълнителна част от таксите преди 1 юли. За неплащане данъчните начисляват неустойки - 1/300 от лихвения процент на ЦБ за всеки ден просрочие. Сега процентът на рефинансиране е 7,75%, което означава, че неустойката е 0,0258%. Върху дълга се начислява наказателна лихва. Процентът за рефинансиране се променя често, проверете на уебсайта на Централната банка.

За 3000 рубли дълг върху допълнителни вноски ще се начислява неустойка от 77,4 копейки всеки ден. За един месец той ще натрупа 23,22 рубли дълг. Това е данъчен дълг.

Данъчната отписва дълга от разплащателната сметка. Ако няма пари по сметката, той прехвърля делото на съдебните изпълнители, а дългът от данък се превръща в законен. Индивидуалните предприемачи носят отговорност за дългове с лично имущество, така че съдебните изпълнители могат да отписват пари от лични сметки.

Освен дълга съдебните изпълнители могат да поискат и глоба. Ще дойде, ако направите грешка в изчисленията и подцените сумата:

- 20% от невнесения размер на вноските за неумишлено нарушение, ако е неправилно изчислено;

- 40% от неизплатената сума - за умишлено, например, ако умишлено занижите доходите.

Затова е по-добре да плащате вноските си навреме и да ги преброите правилно, за да не се налага да общувате със съдебните изпълнители.

За всички индивидуални предприемачи, които са спечелили повече от 300 хиляди рубли, 1 процент се прехвърля в пенсионния фонд. Това е своеобразно допълнение към установения елемент на застрахователните премии. Тези два вида вноски са уникални и се кредитират по сметката на бизнесмена.

В първия случай размерът на плащането зависи от резултатите от неговата дейност, във втория, вноските са законно одобрени за най-малко една година и не се променят, дори ако индивидуалният предприемач е неактивен. Условията за прехвърляне на тези и други преводи към фонда са различни и не са свързани помежду си.

Плащане от 1% при доход над 300 000 рубли

Фиксираната част от пенсионните и здравноосигурителните вноски за 2018 г. трябва да бъде внесена до 31 декември 2018 г. Вноските във фондове във фиксиран размер трябва да се плащат от всички индивидуални предприемачи, независимо от прилагания данъчен режим, размера на получения доход и дали са извършвани финансово-стопански дейности или не.Мнението на отделите по този въпрос вече се е променило, така че много бизнесмени в Русия, за да не проследяват самостоятелно промените в законодателството и други важни точки, използват удобна онлайн услуга. С негова помощ можете значително да сведете до минимум рисковете и да спестите време.

Какво се промени при плащането на застрахователни премии към Пенсионния фонд през 2018 г. за индивидуален предприемач за себе си

Осигурителните такси, натрупани върху доходите и печалбите на гражданите на Руската федерация, в бъдеще формират пенсионни спестявания, отиват за медицинско обслужване или социално осигуряване. Служителите на предприятия с мениджъри не се интересуват от необходимостта от извършване на процедурата, тъй като изчисленията и преводите на пари се извършват от счетоводния отдел на компанията. Предприемачите имат съвсем различна ситуация - сами изчисляват и прехвърлят застрахователни премии.Има два вида такси за индивидуални предприемачи:

Фиксирани средства, изплащани от ЗФР и след това разпределени за пенсионно осигуряване (по-голямата част) и здравно осигуряване. Размерът на таксата се преразглежда и одобрява с правителствени постановления ежегодно.

Таксата, изчислена с ставка от 1% от сумата, надвишаваща 300 000 RUB от годишната рентабилност на бизнеса, е насочена само към пенсиите.

До 01.01.2018 г. стойността на фиксираните плащания в ПФР беше обект на минималната работна заплата - показател, утвърждаван всяка година на правителствено ниво и равен на минималното месечно възнаграждение за труд.

За изчисляване на застрахователните премии е използвана формулата:

Vz = минимална работна заплата * Svz * 12, Формула за изчисляване на застрахователните премии

където

12 - месеци в годината;

Vz - стойността на таксите;

Svv - процентът, по който се изчислява плащането.

В резултат на това всеки предприемач може самостоятелно да види дали размерът на плащането за вноски на индивидуални предприемачи е посочен правилно в уведомлението от данъчните власти, като се прилага ставка от 26% за пенсии и 5,1% за лекарства.

От 1 януари 2018 г. беше решено значително увеличаване на минималната работна заплата; първо до 9489 рубли. и след това още повече. Ако методологията остане същата, индивидуалните предприемачи ще трябва да плащат много повече от преди година. Затова на правителствено ниво те се отказаха от връзката с този показател и присвоиха готови суми.

В резултат на това за 2018 г. бяха определени следните суми, които да бъдат депозирани по сметките на Пенсионния фонд на Руската федерация:

в рамките на пенсионното осигуряване - 26 545 рубли;

в рамките на медицинската застраховка - 5840 рубли.

Предприемачът е напълно задължен да плати 32 385 рубли в личната си сметка.

Пенсионният фонд над 300 000 рубли за индивидуални предприемачи се задължава да събира получените постъпления с ставка от 1%. Нищо не се е променило в тази област, а методологията е останала същата: данъкът се изчислява в годишната декларация, а данните за доходите от отчета служат за база за изчисляване на таксите.

Плащане на 1% за пенсионно осигуряване за индивидуални предприемачи през 2018 г. за 2017 г.

Моля, имайте предвид, че при плащане на въпросното плащане през предходни години, данъкоплатците в Общата данъчна система (ОСНО), както и предприемачите, приложили опростената система за данъчно облагане („доходи минус разходи“ 15%), не са били взети предвид при изчисляването приходи за застрахователни премии размерът на разходите.От 1 януари 2017 г. изчисляването на 1% за индивидуални предприемачи на OSNO се промени. Сега индивидуалните предприемачи на OSNO, когато изчисляват 1% за пенсионно осигуряване, използват нормата на закона, посочена в параграфи. 1 стр. 9 чл. 430 от Данъчния кодекс на Руската федерация. Тази норма определя доходите за OSNO в съответствие с член 210 от Данъчния кодекс на Руската федерация. Тези. като разликата между доходите и професионалните удръжки.

Следователно индивидуалните предприемачи на OSNO ще определят 1% не от приходите, а от разликата между приходите и разходите. На 25 октомври 2016 г. Министерството на финансите на Руската федерация с писмо № BS-19-11 потвърди валидността на такова изчисление. През 2018 г. това правило ще продължи да се прилага.

Ако индивидуален предприемач прилага едновременно няколко режима на данъчно облагане, тогава приходите от неговата предприемаческа дейност се сумират.

Кога трябва да плащате данъци?

Предприемачите на Руската федерация плащат такси към PFR във фиксиран размер до последния ден на текущата година. Ако доходът на индивидуалния предприемач надвишава 300 000 рубли, той ще трябва да изпрати допълнителни такси към фонда в размер на 1% върху парите, спечелени над посочения праг.Резултатите от изминалия период са обобщени в декларацията. За 2018 г., когато се използва опростена система, например, докладът трябва да бъде представен на Инспектората на Федералната данъчна служба до края на април. В същото време ще стане известно нивото на дохода, спечелен от индивидуалния предприемач, и съответно основата за определяне на размера на средствата над прага от 300 000 рубли.

Въз основа на тези дати крайният срок за плащане на такса от 1% с положителна разлика над 300 хиляди рубли е определен за 02.07.2018 г. (в закона до края на юни, но последните дни на този месец падат на почивни дни и затова се отлагат за първия работен ден).

Веднага след като служителите не се опитват да помогнат на бизнеса ... Те са особено успешни на етапа на отваряне и стартиране ... Застрахователните премии отдавна се превърнаха в най-болезнената точка за повечето новооткрити предприятия, предимно индивидуални предприемачи. Хората се стремят да правят бизнес законно и се надяват, че ще плащат данъци върху резултата, а не върху дохода, а върху печалбата. Действащото законодателство обаче създаде напълно различни условия - дори ако индивидуален предприемач извършва сезонна работа, изпълнява редки поръчки или временно, като цяло, не прави нищо през годината, той все още трябва да плаща. Плащайте застрахователни премии. И това се разглежда от мнозина като несправедливо бреме за тези, които не са се занимавали с бизнес, които вече са се пенсионирали и т.н. А също и за тези, които плащат 1 процент на пенсионния фонд - такива бизнеси също не са сладки, защото плащането на 1 процент на пенсионния фонд от доходи е просто пагубно.

Няма значение дори какви икономически условия в страната, санкции, антисанкции, при всякакви условия схемата за събиране на таксите е трудна за плащане и трудна за разбиране. Ако всичко е ясно с данъците, тогава къде отиват увеличените удръжки на индивидуалните предприемачи под формата на 1 процент към пенсионния фонд? За разкошна пенсия за индивидуален предприемач в напреднала възраст? Не. А сред законодателните инициативи в края на бурната 2015 г. имаше законопроект, който постави под съмнение смисъла на сегашната схема. Между другото, никой никога не си спомня авторите на онези закони, които вярваха, обмисляха, но изчислиха погрешно, след това един милион индивидуални предприемачи изчезнаха за няколко месеца, след което очакваното събиране на вноски се оказа неочаквано несъбрано. Никой не ги помни. Какво си мислеха, на какво се надяваха? Може ли наистина да са интригите на консултантите на американските консултантски корпорации, които са вградени във федералните ведомства?

Трябва да призная, че някой има здрав разум и резултатите все още се анализират. И така, в новия законопроект от Министерството на труда (!) се предлага да бъде отменен 1 процент към пенсионния фонд. Причината е проста - според министерството 1 процент се събира много малко, а има много работа по събирането му, като цяло се оказва имитация на насилствена дейност. Както всички индивидуални предприемачи и счетоводители знаят отлично, 1% се плаща в пенсионния фонд от тези, чийто доход надвишава 300 хиляди рубли годишно. доходи. 300 хиляди рубли. през годината. Всеки размер на дохода, надвишаващ този праг, подлежи на 1% от пенсионния фонд. Но Министерството на труда изобщо не предложи безразборно да облекчи тежестта на вноските на малкия бизнес и да го остави да се развива в условия на мръсни трикове от чужди врагове, не. Отделът предложи коренно да се промени цялата схема за изчисляване на вноските.

Вместо 1 процент за фонд „Пенсии“ и като цяло предишната схема с фиксирана част от вноските във фонд „Пенсии“, Министерството на труда предложи да се създаде постоянна част от вноската, която се изчислява като минималната работна заплата, умножена по процентът на вноската в пенсионния фонд, умножен по 12 („на базата на една минимална работна заплата“) ... Е, за да се определи бъдещето, ведомството предложи годишна нарастваща индексация - през 2017 г. към нея да се приложи коефициент 1,2, а до 2021 г. да се доведе до 2,0. Както си спомнят счетоводителите, експертите и други, вече беше направен опит да се обвържат застрахователните премии на индивидуалните предприемачи с 2 минимални заплати и картината беше тъжна - гражданите масово отказаха статута на индивидуални предприемачи. Това нов рейк ли е? ..

ЗФР, както знаете, не е единственият, който кандидатства за вноски от индивидуални предприемачи. Размерът на застрахователната премия за задължително здравно осигуряване (ЗЗО) за индивидуални предприемачи, Министерството на труда предложи той да бъде равен на размера на таксата за ЗЗО, изплащана от бюджета за неработещи граждани. Тоест схемата за вноски се предлага просто радикално нова, тъй като вноските на индивидуалния предприемач към FFOMS в случай на приемане на законопроекта също ще се променят.

И накрая... в една болна тема има болезнена тема. Това е намаляване на данъците върху платените вноски. Тази тема е от много години и болката зад тази тема си струва много, който и да е сгрешил, той, както се казва, ще разбере. Всичко се прави, за да не се насърчава малкият бизнес, а да се получават най-много вноски и данъци. И така, във връзка с темата за 1 процент във фонд "Пенсии" - новата схема не предвижда намаляване на данъка върху вноските! В сегашната форма на законопроекта няма понятие за вноски във „фиксиран размер“ и именно тази концепция всички чакаха толкова мъчително в Данъчния кодекс и която в крайна сметка се появи там. Но не мина и година, както се казва, и отново ... същите яйца, само в профил?

Фиксираните вноски се определят като осигурителни вноски за задължително пенсионно осигуряване и задължително здравно осигуряване, плащани от индивидуални предприемачи, адвокати, нотариуси и други частнопрактикуващи лица.

До 2014 г. фиксираните вноски бяха реално фиксирани (определени за една година) и еднакви за всички плащащи лица. След това влязоха в сила промени в законодателството, които промениха процедурата за изчисляване на вноските и всъщност вноските престанаха да бъдат фиксирани.

И от 2018 г. това име е премахнато от регулаторните документи. Ще продължим да наричаме тези вноски фиксирани за удобство и защото името е познато на предприемачите.

От 2017 г. редът за плащане на фиксирани застрахователни премии е регламентиран с глава 34 от Данъчния кодекс и вноските се плащат не към извънбюджетни фондове, а към териториалните данъчни инспекции по мястото на регистрация на индивидуалния предприемач.

Кой плаща фиксираните вноски

Вноските във фиксиран размер са длъжни да се плащат от всички индивидуални предприемачи, независимо от данъчната система за индивидуалните предприемачи, бизнес дейности и наличието на доход. По-специално, ако индивидуален предприемач работи някъде по трудов договор и работодателят плаща застрахователни премии за него, това не е основание за освобождаване от плащане на вноски, изчислени във фиксиран размер.

Моля, имайте предвид, че от 2010 г. вноските се плащат и от онези индивидуални предприемачи, които са ползвали обезщетения през предишни години: военните пенсионери плащат вноски на равна основа с всички други предприемачи. От 2013 г. е възможно да не се плащат фиксирани вноски за следните периоди:

- наборна служба в армията;

- периодът на грижите на един от родителите за всяко дете до навършване на година и половина, но не повече от общо три години;

- периодът на грижи, полагани от дееспособно лице за лице с увреждане от I група, дете с увреждания или за лице, навършило 80 години;

- периодът на пребиваване на съпрузите на военнослужещи, изпълняващи военна служба по договор, заедно със съпрузите в районите, където не са могли да работят поради липса на възможности за заетост, но общо не повече от пет години;

- периодът на пребиваване в чужбина на съпрузи на служители, изпратени в дипломатически мисии и консулски служби на Руската федерация, постоянни представителства на Руската федерация към международни организации, търговски представителства на Руската федерация в чужди държави, представителства на федерални изпълнителни органи, държавни органи на федерални изпълнителни органи или като представители на тези органи в чужбина, както и в представителствата на държавни институции на Руската федерация (държавни органи и държавни институции на СССР) в чужбина и международни организации, чийто списък е одобрен от правителството на Руската федерация, но не повече от пет години общо.

Въпреки това, ако през горните периоди е била извършена предприемаческа дейност, тогава вноските ще трябва да бъдат платени (клауза 7 от член 430 от Данъчния кодекс на Руската федерация).

Какво определя размера на вноските

Въпреки това, поради факта, че минималната работна заплата ще бъде увеличена до издръжката, беше решено да се „развържат“ вноските за IE от него и, считано от 2018 г., фиксираният размер на плащаните вноски годишно се посочва в Данъчен кодекс.

От 2014 г. размерът на фиксираните вноски зависи и от годишния доход на индивидуалния предприемач, тъй като доходът надвишава 300 хиляди рубли през годината. е необходимо да се начисли още 1% вноска от размера на дохода, надвишаващ 300 хиляди рубли.

Доходите се изчисляват, както следва:

- Съгласно OSNO - доходи, отчетени в съответствие с член 210 от Данъчния кодекс на Руската федерация. тези доходи, които се облагат с данък върху доходите на физическите лица (прилага се само за доходи, получени от предприемаческа дейност). При определяне на тези приходи се вземат предвид разходите ( Решение на Конституционния съд);

- В случай на опростена данъчна система с обект на облагане, „доход“ е доход, отчетен в съответствие с член 346.15 от Данъчния кодекс на Руската федерация. Тези. тези доходи, които се облагат по опростената данъчна система (такива доходи са посочени в колона 4 на книгата за приходите и разходите и са посочени в ред 113 от данъчната декларация по опростената данъчна система);

- В случай на опростена данъчна система с обект на облагане „доход, намален с размера на разходите“ - доходите, отчетени в съответствие с член 346.15 от Данъчния кодекс на Руската федерация. Тези. тези доходи, които се облагат по опростената данъчна система (такива доход се посочва в колона 4 на книгата за приходите и разходите и се посочва в ред 213 от данъчната декларация по опростената данъчна система). Има обаче съдебни решения, че разходите могат да се вземат предвид. Федералната данъчна служба се съгласи с това, подробностите могат да бъдат намерени в материала;

- В случай на единен земеделски данък - доходи, отчетени в съответствие с параграф 1 на член 346.5 от Данъчния кодекс на Руската федерация. Тези. тези доходи, които се облагат по UAT (такива доход се посочва в колона 4 на книгата за приходите и разходите и се посочва в ред 010 от данъчната декларация за UAT). Разходите не се включват при определяне на дохода за изчисляване на вноските;

- С UTII - условният доход на данъкоплатец на UTII, изчислен съгласно правилата на член 346.26 от Данъчния кодекс на Руската федерация. Условният доход е посочен в ред 100 от раздел 2 от декларацията за UTII. Ако има няколко раздела 2, тогава приходите се сумират за всички раздели. При определяне на годишния доход се сумират условните приходи по декларации за 1-4 тримесечия.

- В случай на PSN - потенциален доход, изчислен съгласно правилата на член 346.47 от Данъчния кодекс на Руската федерация и член 346.5 1 от Данъчния кодекс на Руската федерация. Тези. доходът, от който се изчислява стойността на патента.

- Ако индивидуален предприемач прилага едновременно няколко данъчни системи, тогава доходът върху тях се сумира

Фиксирани ставки на приноса

V 2018 прилагат се следните тарифи за плащания за индивидуално предприемачество:

Изчисляване на вноски за доходи от 300 хиляди рубли или по-малко, както и за селски стопанства, регистрирани като индивидуални предприемачи, независимо от дохода

Фиксирани вноски за 2018 една година с доход от 300 хиляди рубли и по-малко ще бъде:

- към пенсионния фонд - 26 545 рубли;

- към Федералния фонд за задължително медицинско осигуряване - 5 840 рубли.

Общо: 32385 рубли.

Индивидуалните предприемачи, нотариуси и адвокати плащат такси във фиксиран размер само за себе си. От плащания на физически лица по трудови и гражданскоправни договори се изплащат застрахователни премии за задължителна застраховка, които се изчисляват на база начислените плащания в полза на тези лица.

Фиксираните вноски се плащат и от ръководителите на селските стопанства за себе си и за членовете на селските стопанства. В същото време размерът на фиксираните вноски не зависи от размера на дохода на фермата (клауза 2 от член 430 от Данъчния кодекс)

Ако платците на вноски започнат да извършват предприемаческа или друга професионална дейност след началото на следващата период на фактуриране, размерът на дължимите от тях застрахователни премии за този отчетен период се определя пропорционално на броя на календарните месеци на дейност. За непълен месец на дейност размерът на застрахователните премии се определя пропорционално на броя на календарните дни на този месец. Калкулаторът на таксата може да бъде намерен на уебсайта.

пример:Индивидуалният предприемач е регистриран на 16.07.2018г. Това означава, че размерът на застрахователните премии в пенсионния фонд ще бъдеОбщо за 2018 г. индивидуалният предприемач ще трябва да плати 12 202,14 рубли в пенсионния фонд. По същия начин ще се изчислява и застрахователната премия, внесена в здравната каса.

- за пет пълни месеца 2 212,08333 RUB × 5 месеца = 11 060,42 рубли.

- за непълен месец 2212,08333 / 31 (брой дни през юли) × 16 (колко дни индивидуалният предприемач е бил регистриран като индивидуален предприемач през юли, като се брои деня на регистрация) = 1141,72 рубли.

Закръгляването до 5 знака след десетичната запетая е необходимо за по-точно изчисление, въпреки че е ясно, че в рублата има само 100 копейки, но в противен случай годишната сума няма да се сближи. По някаква причина законодателите не се сетиха да одобрят размера на годишната вноска кратно на 12.

Изчисляване на вноски за доходи над 300 хиляди рубли

Ако размерът на дохода на платеца на застрахователни премии за периода на фактуриране надвишава 300 000 рубли, в допълнение към посочените по-горе фиксирани пенсионни вноски (26 545 рубли), се плащат вноски в размер на 1% от дохода над 300 000 рубли. Забележка! Вноските за здравно осигуряване от доходи над 300 хиляди рубли не се плащат! Тези. размерът на вноските към FFOMS е фиксиран за всички индивидуални предприемачи, независимо от размера на годишния доход.

пример:Доходът на индивидуален предприемач през 2018 г. възлиза на: 350 000 рубли. за дейности, облагани по опростената данъчна система и 100 000 рубли. върху дейността, за която се прилага UTII (като се счита доход, посочен по-горе). Общо 450 000 рубли Размерът на вноските в пенсионния фонд за 2018 г. ще бъде 26 545 + (450 000 - 300 000) × 1% = 28 045 рубли. Размерът на вноските към FFOMS е 5840 рубли.

Общият размер на фиксираните застрахователни премии за ПФ за годината не може да бъде повече от осем пъти фиксирания размер на застрахователните премии, установен за годината. Тези. не повече от 26545 x 8 = 212 360 рубли.

пример:Доходът на индивидуален предприемач по опростената данъчна система през 2018 г. е: 20 000 000 рубли. Размерът на вноските за 2018 г. ще бъде 26 545 + (20 000 000 - 300 000) × 1% = 223 545 рубли, но тъй като е повече от максимално възможните вноски от 212 360 рубли, се плащат 212 360 рубли. вноски към пенсионния фонд и вноски към FFOMS в размер на 5 840 рубли.

Краен срок за плащане на вноските

Застрахователните премии за периода на фактуриране се заплащат от индивидуалния предприемач не по-късно от 31 декември на текущата календарна година, с изключение на вноските в размер на 1% върху доходи над 300 хиляди рубли.

Но тъй като през 2018 г. 31 декември ще бъде почивен ден (поради отлагането на уикенда), последната дата за плащане на вноските се отлага за следващия работен ден, най-вероятно това ще бъде 9 януари 2019 г.

Застрахователните премии, изчислени от размера на дохода на платеца на застрахователни премии над 300 000 рубли за периода на фактуриране, се заплащат от платеца на застрахователни премии не по-късно от 1 юли на годинатаслед изтеклия период на фактуриране.

Вноските (включително вноските за задължително здравно осигуряване) се внасят от 1 януари 2018 г. не във фонд „Пенсии“, а в данъчната служба. Включително вноските за минали години.

Фиксирано отчитане на приноса

KFH веднъж годишно, не по-късно от 30 януари, се представя на IFTS (). От 2012 г. индивидуалните предприемачи, нотариуси, адвокати, които не извършват плащания и други възнаграждения на физически лица, не подават отчети за вноските си!

KBK

Вноските от 1 януари 2017 г. трябва да се плащат към данните на Федералната данъчна служба, а не на Пенсионния фонд!

182 1 02 02 140 06 1110 160 - Фиксирани пенсионни вноски на индивидуални предприемачи, не е предвиден отделен CBC за вноски в размер на 1% от дохода над 300 хиляди рубли от 2017 г.

182 1 02 02 103 08 1013 160 - Фиксирани вноски за здравно осигуряване на индивидуални предприемачи.

Добър ден, скъпи читатели.

Каква грешка правят индивидуалните предприемачи на USN 15?

Но всяка година индивидуалните предприемачи, които са в данъчната система на USN „Доходи минус разходи“, правят същата грешка:

При изчисляване на годишния доход на индивидуалните предприемачи те приспадат всичките си разходи от брутния годишен доход. Мотивирайки го така: „Но аз имам индивидуален предприемач на USN 15! Това означава, че имам пълното право да приспадна разходите за индивидуално предприемачество и да броим само нетните приходи "

Всъщност този подход е голяма заблуда, защото ако отворите и внимателно прочетете член 430 от Данъчния кодекс на Руската федерация, тогава в самия край е ясно написано:

9. За целите на прилагането на разпоредбите на параграф 1 от този член доходите се отчитат, както следва:

- за платци, плащащи данък върху доходите на физическите лица - в съответствие с член 210 от този кодекс (по отношение на доходи от предприемаческа и (или) други професионални дейности);

(изменен с Федерален закон от 28.12.2016 N 475-FZ) - за платци, прилагащи данъчната система за земеделски производители (селскостопански данък) - в съответствие с ал. 1 на чл. 346.5 от този кодекс;

- за платци, прилагащи опростената данъчна система - в съответствие с чл. 346.15 от този кодекс;

- за платци, които плащат данък върху условния доход за определени видове дейности - в съответствие с член 346.29 от този кодекс;

- за платци, прилагащи системата за патентно данъчно облагане - съгласно чл. 346.47 и 346.51 от този кодекс;

- за платци, прилагащи повече от един режим на облагане, облагаемият доход от дейности се сумира.

Нека видим какво пише за това в член 346.15:

1. При определяне на обекта на облагане се вземат предвид доходите, определени по реда на член 248, параграфи 1 и 2 от този кодекс.

1.1. При определяне на обекта на облагане не се вземат предвид:

- доходи, посочени в член 251 от този кодекс;

- доходите на организация, обложени с данък върху печалбата на предприятията по данъчните ставки, предвидени в параграфи 1.6, 3 и 4 на член 284 от този кодекс, по реда, предвиден в глава 25 от този кодекс;

- доходи на индивидуален предприемач, обложени с данък върху доходите на физическите лица по данъчните ставки, предвидени в параграфи 2, 4 и 5 на член 224 от този кодекс, по начина, предписан в глава 23 от този кодекс.

Както можете да видите, в тази статия няма нито една дума за разходите. Освен това няма нито една дума, че те могат да бъдат взети предвид за индивидуалните предприемачи по опростената данъчна система.

Пример

Нека определен индивидуален предприемач на STS „доходи минус разходи“ получи брутен годишен доход (тоест без разходите) за 2016 г. в размер на 1 000 000 рубли. Но в същото време разходите му възлизат на 700 000 рубли. Каква сума трябва да се счита за 1%?

От милион? Или от нетни приходи?

Какви са условията за това плащане?

До 1 април 2017 г. на база резултатите от 2016г. Вече трябва да плащате във Федералната данъчна служба, а не в Пенсионния фонд, както беше преди.

За какво KBC трябва да платите?

От началото на 2017 г. FTS събира застрахователни премии, те се промениха. Конкретно за това плащане са предвидени нови СКК. Моля, имайте предвид, че те са различни за 2016 и 2017 г.:

- 182 1 02 02140 06 1110 160 — 1% в края на 2017 г

- 182 1 02 02140 06 1200 160 — 1% в края на 2016 г

Други КБК за 2017г

Друг мит

Но всъщност в края на 2016 г. руският конституционен съд разреши само за индивидуални предприемачи на OSNO(Обща данъчна система) взема предвид документираните разходи при изчисляване на дохода на индивидуалните предприемачи, за да натрупа 1% от дохода над 300 000 рубли годишно.

Стоката е унищожена от пожар, трябва ли да възстановите ДДС?

Начисляване на неустойки в 1в 8.3. Изчисляване на глоба: осчетоводяване. Глоби, неустойки, неустойки по стопански договори

Изчисляване на глоба за окабеляване за 1s 8

Индустриалната революция в Русия в края на 19 - началото на 20 век

Начинът да получите помощ в vp какво е това Какво е vp в армията