Съществуват специални данъчни режими за намаляване на данъчната основа върху предприемачите и да улеснят поддръжката и предоставянето на счетоводната отчетност. Целта на въвеждането на режим на единна селскостопанска данък е да поддържа и стимулира развитието на селскостопанския сектор на икономиката. Предприятията, ангажирани в производството, преработката и продажбата на селскостопански продукти, водят опростени счетоводни доходи, неусложнени отчетни и заплати данъци в размер на 6%. Те са освободени от заплащане на ДДС, данък върху доходите и имущество, което се заменя с един данък, изчислен по начина, предписан от закона.

Съдържание на страницата

Какво е единна селскостопански данък (ECN)

ESKHN е един от специалните схеми на данъчно облагане, който се използва от предприемачите, които извършват търговски дейности в производството, преработката и продажбата на селскостопански продукти, както и риболовна икономика.

Условия за ползване на Eschan:

- Организацията трябва да прави производство, преработка (първична или промишлена) и прилагането на селскостопански продукти или извършване на дейности в областта на риболовната икономика.

ВАЖНО: Основното условие за ESCH е производството на селскостопански продукти. Само предприятия, които произвеждат продукти, могат да прилагат данъчния режим ESHN. Предприятия, които продължават и прилагат селскостопански продукти, но не го произвеждат, не могат да прилагат Exh.

- Най-малко 70% от доходите, организацията трябва да получи от изпълнението на дейностите за производство, преработка и продажба на селскостопански продукти.

Кой се счита за производител на селскостопански продукти:

- и, произвеждащи и след това преработване и прилагане на селскостопански продукти;

- земеделски кооперации;

- риболовни стопанства (тук има условия за броя на служителите и броя на използваните кораби).

Какво се счита за селскостопански продукти:

- производство на култури;

- продукти на животновъдството;

- рибарски продукти (улов, отглеждане или отглеждане на риби и други биологични водни тела);

- продукти от селски и горско стопанство.

Кой не може да използва ESCHN:

- организации и IP, които са ангажирани само от първично или рециклиране на селскостопански продукти и нейното прилагане без производство.

- организации и IPS, които са ангажирани в производството и прилагането на акцизни стоки, както и действат в областта на хазартния бизнес.

- организации, свързани с правителствени, бюджетни и автономни институции.

Единна селскостопански данък през 2020 година

Целта на данъчното облагане на електронните печалби, получени от дейностите в областта на производството, преработката и продажбата на селскостопански продукти, намалени за разходи (разходите трябва да бъдат потвърдени документирани и правилно взети предвид при счетоводната отчетност).

ESKHN процент - 6%.

Процедурата за изчисляване на ESHN.

Единният селскостопанска такса се изчислява по формулата:

данъчна основа * Оценка 6%

Данъчната основа за ESSC е индикаторът "приходи минус разходи".

Пример за изчисляване на ESHN:

Организация за печалба - 900 000 рубли.

Разходите за организацията - 546 000 рубли.

Eskhn \u003d (900 000 - 546,000) * 6% \u003d 21240 рубли.

Един единствен селскостопанска такса се изплаща два пъти годишно:

- Първото плащане се изплаща под формата на авансово плащане до 25 юли от текущия данъчен период;

- Второто плащане се изплаща в края на миналата година до 31 март след текущия данъчен период.

Какви данъци плащат в режим на ESHN

При прилагане на данъчния режим, ESHN предприемачите са освободени от основните данъци, платени по общия режим (въз основа на). Тези данъци се заменят с един данък, който се изчислява по начина, предписан от закона.

UTII плащачите трябва да плащат следните данъци:

- През първата половина на годината и годината (два пъти за данъчния период);

- Задължителни застрахователни премии в ЗФР \u200b\u200bи Фоните;

- NDFL за наети работници.

Какво е в ход за отчитане с използването на ESHN

Тъй като данъчната основа за изчисляване на ESCH е индикаторът "приходи минус разходи", тогава всички разходи следва да бъдат взети под внимание и отразени в декларацията.

Тази статия говори за типични начини за решаване на правни въпроси, но всеки случай е индивидуален. Ако искате да знаете как да решите проблема си - свържете се с нашия консултант напълно безплатно!

Предприемачите в ESHN са длъжни да запазят правилно книгата на доходите и счетоводството на разходите (KUDIR). Всички разходи трябва да имат документално потвърждение. Документи, потвърждаващи разходите, могат да се считат за парични и стокови проверки, постъпления при плащане и други платежни документи, извършеното работно място, договора за получаване на услуги и т.н.

Важно е да се знае, че не всички разходи могат да бъдат взети под внимание при изчисляването на единния селскостопанска такса. Специален списък на разходите, които могат да бъдат взети предвид при изчисляването на данъка, е даден в член 346.5 от Данъчния кодекс на Руската федерация.

Важно: Заплатечите на USEA могат да включват задължителни застрахователни премии за себе си и за служителите за сметка на разходите.

Декларацията може да бъде представена по следните начини: \\ t

- Лично, след като отиде в катедрата по IFTS на мястото на пребиваване (IP) или на мястото на намиране на организация в хартиена форма. Декларацията е попълнена в 2 копия;

- Чрез третото упълномощено лице в присъствието на нотариално заверено пълномощно;

- Изпращане на поща до ценно писмо с описанието. В ръцете ви трябва да останете приложения за инвентаризация и разписка за плащане. Датата, посочена в получаването, ще се счита за датата на подаване на декларацията.

- Имейл чрез интернет чрез специални услуги за това.

Загуба на правото да се използва ESCHN

Отстраняването от ESCH може да възникне по няколко причини:

Загуба на правото на вътрешното във връзка с нарушаването на условията за кандидатстване, определен данъчен кодекс на Руската федерация.

Например, приходите от прилагането на земеделските производствени дейности в края на отчетния период възлизат на по-малко от 70%. В случай на задължителна загуба на правото на ECN, според резултатите от данъчния период, тя автоматично се преизчислява в зависимост от общия данъчен режим, което води до значителна данъчна тежест на предприемача.

Отказ за използване на ESCN във връзка с прехода към друг режим на данъчно облагане.

Ако предприемач иска да започне да прилага друга данъчна система, тя трябва да представи съответно уведомление в IFTS.

В случай на загуба на право или отказ да се използва ESCH, е необходимо да се изпрати известие до данъчната инспекция не по-късно от 25-ия ден от следващия месец.

Формуляри за подаване на уведомления в IFTS:

- Уведомлението за прекратяване на използването на режима на ЕКН се подава под формуляр № 26.1-7;

- Известие за загубата на правото на използване на есСН е подадена под формата № 26.1-2;

- Уведомяването за отказ за по-нататъшно използване на ESCH се подава по формуляр № 26.1-3.

Преход към echn

Преходът към ECN се извършва на доброволна основа. За да се движите, трябва да приложите подходящото уведомление до данъчната инспекция. Отделните предприемачи са съобщени на данъчната инспекция на мястото на пребиваване, организацията е уведомена на IFSN на мястото на предприятието.

- уведомлението може да бъде изпратено незабавно със или организация заедно с всички документи;

- уведомлението за прехода към ESHN може да бъде подадено в рамките на 30 дни от датата на регистрация на ПР или предприятието;

- в случай на преход към ECN от друг режим на данъчно облагане е необходимо да се представи съответно известие до 31 декември на текущата година, тъй като е възможно изцяло да се извършат дейности в режим ESHN само с началото на нова календарна година.

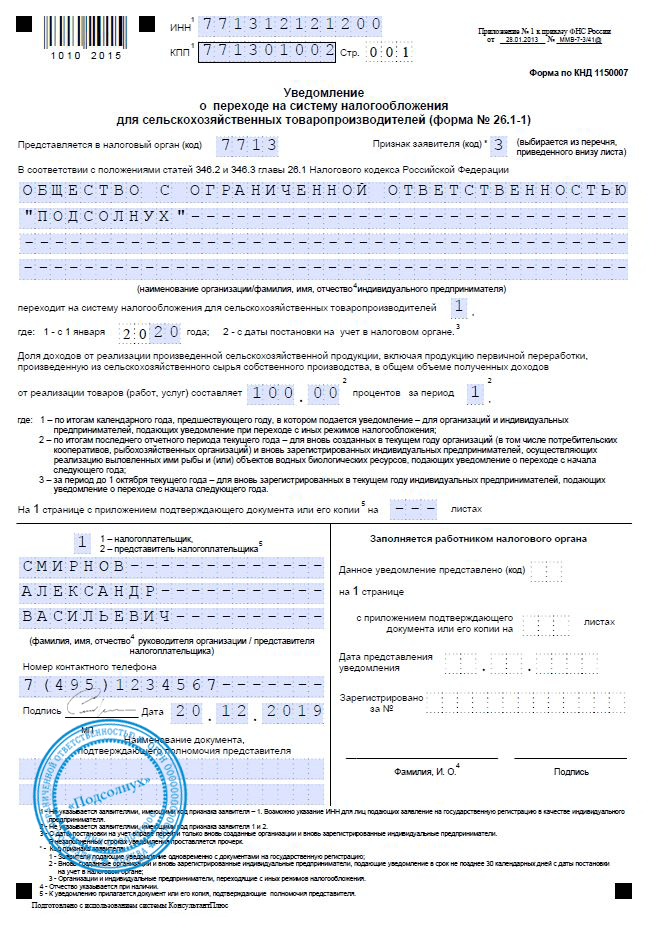

Уведомлението за прехода към ЕКН се подава под формуляр № 26.1-1.

Отговорност за нарушаване на крайните срокове за представяне на декларацията и данъчните плащания в Esch

Съгласно член 122 от Данъчния кодекс на Руската федерация, когато не плащат данък върху предприемача, е наложено наказание в размер на 20% до 40% от неплатената сума.

Съгласно член 119 от Данъчния кодекс на Руската федерация са предвидени административни глоби за късното подаване на докладването. Финият размер може да бъде за всеки пълен или непълен месец забавяне 5 - 30% от размера на неплатения данък, който трябва да бъде платен въз основа на тази декларация. Но не по-малко от 1000 рубли.

Така данъчният режим на ESHN е предназначен да подкрепя и стимулира предприемачите в областта на селското стопанство. За да направите това, режимът на ESHN осигурява достатъчно ниска данъчна ставка от 6%, а мандатът и отчитането в IFTS са опростени.

Диана Дьомин.

разбрани с вътрешното

Антон Дънос

данъчен експерт

Eskhn - единичен селскостопанска такса.

Това е данъчен режим за производителите, които работят в култури, животновъдство, горско стопанство и селско стопанство. Този режим освобождава IP и компаниите от плащане на няколко данъци:

- Данък върху печалбата. Изключение - данък върху дивидентите и някои видове дългови задължения за LLC.

- NDFL за IP.

- Данък върху собствеността, ако се използва в селскостопанския бизнес.

Разказваме кой и при какви условия могат да работят върху ECN. Статията ще спомогне за справяне с общите точки, но за нюансите препоръчваме да се свържете с счетоводителя.

Кой може да работи по Ешн

За да работи в ESCH, организацията и IP трябва да спазват тези изисквания:

- Участват в производството, преработката и продажбата на селскостопански продукти. Ключова дума - производство. Ако купувате малини от фермер и направете конфитюр от него, отидете на ESHN няма да работи.

- Делът на доходите от селскостопански дейности следва да бъде най-малко 70% от всички доходи. Това са всички доходи, които се натъкват на селскостопанските кодове на Okved. Например, група кодове 01 се прилага за културата, животновъдството и 03 - рибарството.

И това е списък на организациите и ПР, на които законът забранява работата по ECN:

- Производители на акцизни стоки, като алкохол или парфюмерия.

- Представители на хазартния бизнес.

- Случайни и бюджетни институции.

Ако един прост език, тогава това: събиране на малини, направете сладко и продавайте - можете да работите по ECN. Просто си купите малини и направете сладко от него - не можете да работите за ESCHN.

Как да платиш Ескх

Данъкът се счита за такава формула:

Eschn \u003d данъчна основа × данъчна ставка

Не е трудно да се облагат данък. Трудно е да се определи кои приходи и разходи могат да бъдат разгледани. Данъчният кодекс има пълен списък на доходите и разходите. Например, списъкът на доходите включва приходи от продажба на стоки, от преминаване на земя под наем и лихви по банковия принос. Списъкът на разходите е цената на заплатите на служителите, заплащането на компенсации и ползи, закупуването на семена, разсад, торове, фуражи и лекарства за животни, съдържанието на транспортния транспорт.

Приходите могат да бъдат намалени от загуби от минали години.

Данъчна ставка. Преди това скоростта е фиксирана, но от 2019 г. всеки регион може да инсталира своя собствена. Максимум - 6%.

В района на Кемерово предприемачи в данък върху заплащането на ESHN в размер на 3% до 2021 г., в Москва - в размер на 6%, и в московския регион нулев процент. Предприемачите от Московския регион не трябва да плащат данъци - само попълват декларацията.

Когато плащате

Счетоводителят ще помогне в изчисленията, но ето кратко пример.

За първите шест месеца, предприемачът, спечелен - 600 000 p, разходи - 400 000 r. Данъчна ставка - 6%.

(600 000 p - 400 000 p) × 6% \u003d 12 000 p

През втората половина на годината предприемачът спечели 800 000 P, разходи - 700 000 r. Необходимо е да се изчисли количеството на ESCH за цялата година и след това да се приспадне авансовото плащане.

Данък за цялата година:

(600 000 p + 800 000 p) - (400 000 p + 700 000 p) × 6% \u003d 18 000 p

Ние изваждаме авансовото плащане:

18 000 P - 12 000 p \u003d 6000 p.

В действителност изчисленията обикновено са по-сложни. Необходимо е да се разбере какви разходи могат да бъдат взети под внимание и което не е така. Затова препоръчвам да се свържете с опитен счетоводител за помощ.

ДДС в ESHN

От 2019 г. селскостопански производители на ECN се изисква да плащат ДДС. Но има случаи, когато компанията или IP могат да освободят от това мито:

- Ако една компания или IP подаде заявление за желание да се възползват от предимството от същата година, когато са били регистрирани.

- Ако са преминали от OSN до ESCHN от 1 януари и в същото време подадоха заявление за освобождаване от ДДС.

- Ако приходите от дейностите на ESSC за предходната година не надвишават лимита. За всяка година е различно. През 2018 г. - 100 милиона рубли, през 2019 г. - 90 милиона рубли, през 2020 г. - 80 милиона рубли.

Във всички случаи нотификацията се предоставя на данъка на мястото на дружеството или на мястото на пребиваване на ПР. Термин - до 20-тия месец, в който започна да се прилага обезщетението.

Счетоводство и докладване на ECN

Счетоводство IP. Предприемачите не са длъжни да водят счетоводство. Всички доклади имат книга с доходи и разходи и данъчната декларация.

Книгата на доходите и разходите (KUDIR) може да се извърши онлайн или на хартия. Eskhn е единственият режим, който трябва да регистрира книгата в данъка: хартия - преди началото на справка, електронният е отпечатан и вижте 31 март следващата година.

Данъчната декларация трябва да бъде прехвърлена до 31 март, след отчитането. За 2019 г. декларацията трябва да бъде приета до 31 март 2020 г.

Ако земеделският производител спре да работи през годината, той трябва да уведоми данъка и да представи на декларацията до 25-ия ден от следващия месец. Например предприемачът спря да работи през май и през същия месец той уведоми данъка. Той трябва да бъде отхвърлен до 25 юни.

Счетоводство в компаниите. Компаниите все повече трудно - те трябва да отчитат счетоводството: да изготвят баланс и доклад за финансовите резултати, да съхраняват записи за приходи и разходи, които участват в изчисляването на данъка. Данъчната декларация се подава веднъж годишно до 31 март.

Малките селскостопански компании, като селянин и стопанства и свободи, могат да водят счетоводство по опростена схема. Но счетоводителят все още ще се нуждае от сметка.

Как да отидете на eskn

Новите IP и компаниите могат да прилагат известие с други документи за регистрация или в рамките на 30 календарни дни след регистрацията. Ако закъснеете, ще трябва да работите по земята и да плащате всички данъци.

Eshn, съчетано с други данъчни режими

Предприемачите могат да комбинират ESCHN с патент и ен. - един данък върху приходите и компаниите са само с UNVD. Вярно е, че има нюанс: е невъзможно да се продават селскостопански продукти чрез собствените си търговски и трапезарии. Продайте краставици от леглото си в зеленчуковата им щанд, не можете, но те могат да си купят ближния и да продават в щанда.

Когато съчетават режими, делът на доходите от селското стопанство не трябва да бъде по-нисък от 70% от доходите за всички видове бизнес.

Esch премахване

Компанията или ПР следва да се съхранява на ECN в три случая:

- Ако сте загубили правото да работите по ECN.

- Ако няма повече дейности на ECN, например, ако компанията е затворила насока на селското стопанство.

- Ако искате да отидете в друга данъчна система.

Във всеки от тези случаи е необходимо да се представи съобщение в две копия в данък върху местонахождението на дружеството или на мястото на пребиваване на ПР. Има 15 дни от момента на решението.

Загуба на права на ESKN

Компанията и ПР загубват правото на вътрешното, ако вече не отговарят на изискванията на законодателството в тази данъчна система. Например, те започнаха да произвеждат утвърдителни стоки или постъпленията от земеделството стават по-малко от 70%.

Ако сте загубили правото на ESKN, това трябва да бъде докладвано на данъка. Тогава ще трябва да плащат данъци, сякаш цялата година работи по обща система.

Например първите шест месеца компанията се занимава с производство и продажба на мед. През втората половина на годината тя промени профила и започна да произвежда мед - това е трошелен продукт. Невъзможно е да се работи повече на ESHN, така че компанията се е преместила в земята. Тя е длъжна да плаща данъци върху земята за цялата година, дори от доходи от производството и продажбата на мед.

Отскоро държавата заплаща засилено внимание към дейността на селскостопанските предприятия, установихме, че е уместно да анализираме проблемите, с които трябва да се справите с данъкоплатците, като използвате специален данъчен режим за земеделските производители.

Организациите и индивидуалните предприемачи, които са земеделски производители в съответствие с глава 26.1 от Данъчния кодекс на Руската федерация, имат право доброволно да преминат към изплащането на единно селскостопанско данъчно облагане (ECH) по начина, предписан от този ръководител на данъчния кодекс на Руската федерация (параграф 2 от чл. 346.1 от Данъчния кодекс на Руската федерация).

ДДС приспадане при преминаване към eskn

На практика, често съществуват ситуации, при които стоките са закупени и се използват от данъкоплатеца, преди да превключите в режим на ESHN и се изплащат след него. Съответно възниква въпросът за възможността за използване на приспадане на ДДС.

Член 346.1 от Данъчния кодекс на Руската федерация предвижда, че данъчната система за земеделски производители се прилага заедно с общия режим на данъчно облагане. Преходът към изплащане на информа или връщане към общия режим на данъчно облагане се извършва доброволно от организации и индивидуални предприемачи.

Член 346.2 от Данъчния кодекс на Руската федерация установи, че организациите и индивидуалните предприемачи, които са прехвърлили на изплащането на ESHN по начина, предписан от Глава 26.1 от Данъчния кодекс на Руската федерация, се признават от платеците от ESHN. Въз основа на смисъла на чл. 346.2 и 346.3 от Данъчния кодекс на Руската федерация земеделските производители могат да отидат в режима на ESHN.

Параграф 6 от чл. 346.2 от Данъчния кодекс на Руската федерация се определя, че няма право да преминава към изплащането на ESKN: \\ t

- организации и индивидуални предприемачи, занимаващи се с производството на акцизни стоки;

- организации и индивидуални предприемачи, които извършват предприемачески дейности в областта на хазартния бизнес;

- случайни, бюджетни и автономни институции (във връзка с влизането в сила на федералния закон от 8 март, 10. № 83-Fz "относно измененията на определени законодателни актове на Руската федерация във връзка с подобряването на правния статут на държавни (общински) институции ").

По този начин само плащачите на този данък могат да използват правото на данъчни облекчения и обезщетение от бюджета на ДДС.

По силата на p.p. 3 стр. 2 Чл. 170 Данъчен кодекс на Руската федерация ДДС възлиза на купувача в придобиването на стоки (строителство, услуги), включително дълготрайни активи и нематериални активи, без ДДС, в съответствие с глава 21 от Данъчния кодекс на Руската федерация или освободен от изпълнение на задължението за изчисляване и заплащане, виж разходите за производство и продажба на стоки (строителни услуги).

Според официалната позиция на Министерството на финансите на Русия, в случай, че лицата, които са преминали на UND или данъчната система под формата на UNVVD, изчисляват плащането на суми за ДДС върху стоки (работи, услуги), изпратени (изпълнени \\ t ) Преди прехода към такива специални данъчни режими фактите на лицето имат право да предприемат да се приспаднат данък върху стоките (работа, услуги), използвани при изпълнението на операциите за продажба на стоки (строителство, услуги), \\ t които подлежат на данъчно облагане на ДДС, но се изплаща след прехода към специални данъчни режими (писмо от 19.12.05. № 03-04-15 / 116). Въпреки факта, че това писмо се отнася до Envd и USN, изглежда е възможно да се разпространи тази гледна точка и за изплащането на ESHN, което също е специален данъчен режим.

Съществуват отделни съдебни решения, потвърждаващи очертаната позиция (резолюция на ССПС на област Волга от 17.07.08. No. A12-10958 / 07, FAS на област Урал от 24 декември 2007 г. № F09-10650 / 07-C2 ).

Въпреки това, повечето арбитражни кораби заемат обратното положение. Съдилищата показват, че ако плащането на ДДС се извършва от данъкоплатеца след прехода към специален данъчен режим, той няма право да приспада размера на този данък (резолюция на ПС на област Урал от 18.08.08.08. Не. F09-5876 / 09-C2, 1.02. 06 g. F09-34 / 06-C2, FAS на северния кавказ на 28.08.08 г. № F08-5017 / 2008, FAS на северозападния квартал 30.06 .06 No. A66-911 / 2005).

Освен това посочената позиция потвърди президиума на Руската федерация в решението от 13.09.05 No. 4287/05.

Следва да се отбележи, че разглежданият проблем е от значение по отношение на операциите, ангажирани с 1.01.06, както и след зададената дата, по отношение на която е запазен условието за действителното плащане на данъци, тъй като по това време се прилага правилото на сумите на ДДС, подадени до данъкоплатеца и им платени, при закупуване на стоки (работи, услуги) на територията на Руската федерация, а параграф 20 от чл. 1 от федералния закон от 22 юли 2005 г. № 119-FZ "относно измененията на глава 21 от част втора от Данъчния кодекс на Руската федерация и признаване на предложението на някои разпоредби на актове на закони на Руската федерация по данъци и. \\ T Такси "в параграф 2, първа алинея от чл. 171 от Данъчния кодекс на Руската федерация думите "и платени им" бяха изключени.

Ако платеца на ESKHN постави фактура

В съдебната практика има противоречиви ситуации, в които е еш, платец на електронни фактури на фактурите на ДДС. В такива случаи данъчните органи смятат, че задължението за заплащане на ДДС обаче възниква, обаче, данъкоплатците твърдят, че тези грешки не могат да бъдат основа за плащане на ДДС.

Съгласно параграф 3 от чл. 346.1 от Данъчния кодекс на Руската федерация (изменен с федерален закон № 306-FZ "относно измененията в част от първото и част от виното на Данъчния кодекс на Руската федерация и правото на Руската федерация" \\ t Данъчните органи на Руската федерация ") организации, които са платец на ESHN, не са признати от платец на ДДС (с изключение на дължимите ДДС в съответствие с данъчния кодекс на Руската федерация при внос на стоки на територията на Руската федерация и други \\ t Територии под нейна юрисдикция, както и ДДС, платени в съответствие с чл. 174.1 от Данъчния кодекс на Руската федерация).

По силата на параграф 3 от чл. 169 от Данъчния кодекс на Руската федерация за изготвяне на фактури само платец на ДДС. Ето защо, организацията, която е приела плащането на ICHC, при прилагането на операции, облагаеми от този единствен данък, не следва да изпълнява фактурата.

Въз основа на параграф 5 от чл. 173 от Данъчния кодекс на Руската федерация в случай на организация, която е приела плащането на ЕКН, купувачът на стоки (строителство, услуги) на фактурата с разпределението на ДДС възлиза на целия размер на посочения данък Тази фактура е обект на заплащане на бюджета.

Законността на тази разпоредба се потвърждава от Конституционния съд на Руската федерация по дефиницията на 7 ноември 2008 г. № 1049-о. В същото време Министерството на финансите на Русия отбелязва, че според p.p. 8 стр. 2 Чл. 346.5 от Данъчния кодекс на Руската федерация ДДС суми, изплатени в придобиването на стоки (строителство, услуги), използвани при прилагането на облагаеми от ESHN, се вземат предвид при състава на разходите при определяне на обекта на данъчно облагане на Един данък (писма от 12.07.05 № 03-04-11 / 152 и 31.03.04 No. 04-03-11 / 51).

Относно въпроса за използването на ДДС от организацията, която е платец на ESKHN, когато се поставя фактурата на купувача с разпределението на ДДС на Министерството на финансите на Русия в писмо от 15.04.10 г. 03-07-11 / 118 отбелязва, че след прехода към плащане на ESHN организацията не трябва да реализира стоки, като взема предвид ДДС. В същото време ДДС, изчислен и платен на бюджета от плащане (частично плащане), получени при доставката на доставките на посочените стоки, не се приема за приспадане.

Подобни обяснения Финансовият орган дава лице във връзка с фактурата от лице, което се прилага от друг специален данъчен режим (писма на Министерството на финансите на Русия от 16.05.11 № 03-07-11/12, 04/29/10, 04/29/10, 04/29/10, 04/29/10, 04/29/10 \\ t № 03-07-14 / 30, 03/17/10 @ 03-07-11/66). Съдебната практика подкрепя тази позиция.

Като съда на по-висок орган отбелязва в решаването на ССС на Централния район на 28 март 2011 г. № А14-5181-2010135 / 33, по-ниските съдебни съдилища разумно са взети предвид, че данъкоплатецът прилага данъчната система в. \\ T Форма на Esch в оспорвания данъчен период и не е бил платец на ДДС, в резултат на това, той има задължение за изплащане на данъка за бюджета в случай на фактура на купувача с разпределението на сумите на ДДС на базата на стр. 1 стр. 5 супени лъжици. 173 от данъчния кодекс.

Използването на ESHN при липса на доход

В практиката на правоприлагането съществуват спорове за възможността за използване на ESCH от данъкоплатеца, чийто данъчен период няма доход от продажбата на селскостопански продукти.

Съгласно параграф 5 от чл. 346.2 от Данъчния кодекс на Руската федерация при плащането на ESHN има право да премести земеделските производители (с изключение на посочените в стр. 2-4 от настоящия параграф), ако според резултатите от работата за календара година, предхождаща календарната година, в която организацията или индивидуалният предприемач представя декларация, преходът към изплащането на ESHN, в общия доход от продажбата на стоки (строителство, услуги), дела на доходите от продажбата на селскостопански продукти \\ t , включително производството на първична преработка, произведена от тях от селскостопански суровини на собственото си производство, е най-малко 70%.

Федерална данъчна служба на Русия в писмо от 24 ноември 2009 г. No. SHS-37-3 / [Защитен имейл] Тя изяснява въпроса за загубата на статут на земеделски производители при липса на доходи данъкоплатци от продажбата на селскостопански продукти, произведени от тях. В съответствие с параграф 2 от чл. 346.3 от Данъчния кодекс на Руската федерация новосъздадената организация или новорегистрираният предприемач има право да кандидатства за прехода към изплащането на ЕКН в рамките на пет дни от датата на регистрация с данъчния орган, посочен в сертификата на Регистрация със данъчния орган, издаден в съответствие с член 2 от чл. 84 NK RF. В този случай данъкоплатецът се счита за прехвърлен на плащането на ECN в текущия данъчен период. В този случай данъкът по чл. 346.7 NK RF се признава като календарна година.

Клауза 4 от чл. 346.3 и ал. 2 от чл. 346.2 от Данъчния кодекс на Руската федерация, по-специално, беше установено, че ако според резултатите от данъчния период делът на доходите на платеца на ESSC от продажбата на селскостопански продукти, произведени от тях, включително продуктите на първичното \\ t Обработката, произведена от тях от селскостопански суровини от собственото им производство, в общия доход от продажбата на стоки (работи, услуги) възлизат на по-малко от 70%, тогава данъкоплатецът не е производител на земеделски продукти и се счита за право на използване ESCH от началото на данъчния период, в който е разрешено нарушението на определеното ограничение.

По този начин, основното условие, което ни позволява да прилагаме данъчната система под формата на ESCH, е прилагането на производствения процес от данъкоплатеца, както и приемане на приходи от неговото прилагане.

Ако данъкоплатецът е предал на платенето на теч, според резултатите от данъчния период, споменатият лимит е нарушен, включително във връзка с липсата на доходи от данъкоплатеца от продажбата на произведени селскостопански продукти, след това съгласно параграф 4 от. \\ T Изкуство. 346.3 от Данъчния кодекс на Руската федерация, той губи правото да използва ИСС от момента на регистрация с данъчния орган.

Данъкоплатецът, който е загубил правото да използва ESCH, в рамките на един месец след изтичане на данъчния период, в който е разрешено нарушение да преизчисли данъчните задължения по ДДС, данъка върху доходите, данък върху доходите на физическите лица, данък върху имуществото За целия данъчен период по начина, предписан от законодателството на Руската федерация по данъци и такси за новосъздадени организации или ново регистрирани индивидуални предприемачи. Освен това такъв данъкоплатец заплаща санкции за закъснели плащания към посочените данъци и авансови плащания по тях.

Въпреки това, в съдебната практика по този въпрос има противоположна позиция. По този начин, FAS FAR източната област в решението от 21.04.10 № F03-2288 / 2010 г. стигна до заключението, че фактът, че фактът, че липсата на доходи от продажбата на селскостопански продукти не посочва загубата на статута на селскостопанския Производител и следователно данъчният орган не е имал основата да я признае чрез невалидни правата на ЕКН.

Отстъпки за ДДС при преминаване от ECN към общата данъчна система

На практика, противоречив е въпросът за законосъобразността на използването на данъчни облекчения върху ДДС в случай на преход от изплащане на ESHN до общия режим на данъчно облагане при преизчисляване на данъчните задължения.

Арбитражните съдилища в този случай идват в едно мнение, че тъй като данъкоплатецът не е изчислил и не плати на EANCH, т.е. Специален данъчен режим от самото начало на календарната година и всички правни отношения се уреждат от правилата на общия данъчен режим, използването на приспадане на ДДС е законно (например резолюциите на северната кавказ на 28 ноември, \\ t 2006 No. F08-6071 / 2006-2511 и FAS на Уест Сибирската област 11.06.08 г. № F04-2600 / 2008 (6445-A03-41).

Прилагане на Esch по реда на наследяване

Често спорове по въпроса за възможността за използване на ESCH с данъкоплатци, които са наследници на реорганизирани юридически лица, без да представят подходящо заявление до данъчния орган, ако юридическото лице вече е приложило този специален режим преди реорганизацията.

Въз основа на смисъла на чл. 50 данъчен кодекс на Руската федерация, задължението за заплащане на данъците на реорганизирано юридическо лице, както и размера на глобите, наложени на юридическото лице, за извършване на данъчни престъпления, докато реорганизацията му е изпълнена, е изпълнена от неговия приемник. (наследници) по начина, предписан от настоящия член на Данъчния кодекс на Руската федерация. В същото време, за разрешаване на разглеждания въпрос, той следва да бъде обработен от факта, че по силата на член 1 от чл. 57 CI RF трансформация е една от формите на реорганизация на юридическо лице, но съгласно параграф 5 от чл. 58 от Гражданския кодекс на Руската федерация трансформацията на юридическото лице на един вид към юридическото лице на друг вид е по същество промяна в организационната и правната форма на юридическо лице.

Освен това въз основа на параграф 4 от разпоредбите относно федералната данъчна услуга, одобрена с постановление на правителството на Руската федерация от 30 април 2004 г. № 506 (наричана по-долу "регламент"), федералната данъчна служба на Русия води своята дейност директно и чрез териториалните си органи в сътрудничество с други органи на федерални изпълнителни органи, изпълнителни органи на учредителните субекти на Руската федерация, местните власти и държавните извънбюджетни фондове, обществени сдружения и други организации.

Съгласно клауза 5.3.1, разпоредбите на Федералната данъчна служба на Русия осъществяват държавната регистрация на юридически лица и физически лица като отделни предприемачи и селските стопанства.

Трябва да се плати на факта, че по-рано арбитражните съдилища не са имали нито една позиция по този въпрос.

Както е посочено в резолюцията на ПС на Уралския район от 21 септември 2009 г. № F09-7009 / 09-C2, организацията на данъкоплатеца е пълен правоприемник на организацията, който прилага данъчния режим под формата на плащане на eshn. Тъй като в този случай се осъществява универсалната последователност, тогава реорганизираното юридическо лице за прилагане на данъчния режим под формата на плащане на ESHN също става ново юридическо лице.

Данъкоплатецът изчислява и плати един данък, представлявал данъчна отчетност върху нея, т.е. С техните действия потвърдиха желаните да отидат в посочения данъчен режим. В същото време отговорността на реорганизираното лице да подаде заявление за преход към специален данъчен режим, ако организацията е платена на реорганизацията на реорганизацията, съществуващото законодателство не е предвидено.

В същото време ССС на област Волга-Вятка в решението от 10/22/09 No. A79-6037 / 2009 (наричан по-долу - Резолюция № A79-6037 / 2009) при разглеждане на ситуация, свързана с. \\ T Издаване на законосъобразността на използването на ESHN от организацията, която е наследник на държавните единични предприятия чрез преобразуване на предприятието чрез приватизация и производителя на селското стопанство, продължава да прилага посочения данъчен режим, но не е представил изявление на Преходът към изплащане на ESHN отбелязва, че организацията не е изпълнила едно от условията за възможността за прилагане на специален данъчен режим под формата на плащане на ESHN, във връзка с който се използва незаконно данъчният режим и организацията позоваване на факта на подаване на данъчния орган за данъчните декларации за ИСС към проверения период, както и липсата на данъчен орган, няма коментари относно резултатите от камералните проверки на тези декларации не посочва законността на. \\ t Прилагане на организацията За специален данъчен режим.

Въпреки това, от постановлението на президиума на ОСП на Руската федерация от 06/15/10 No. 563/10 (наричана по-долу указ № 563/10) Резолюция № A79-6037 / 2009 анулира.

Според президиума на какво на Руската федерация организацията запази профила на дейността, извършена от предприятието преди приватизацията си, оставайки земеделски производител. Като регистрира подходящото преобразуване на юридическо лице, организация за около две години приложи ECN при липса на данъчен орган всички коментари относно резултатите от камераните проверки на данъчните декларации, представени в определения период.

Като се има предвид президиум на Руската федерация, заключава, че ако дадена организация след регистрация не е подала писмена декларация за намерението да плати на ESHN, в този случай не може да служи като основа за подаване на данъчна отговорност и преизчисляване на данъка и преизчислението на данъка си пасиви за общата данъчна система.

Преди приемането на Резолюция № 563/10, официалните органи настояха за задължението да подадат заявление за прехода към електронната система на данъчния орган при преобразуването на юридическо лице (писмото на Министерството на финансите на Русия \\ t 4.07.08 No. 03-11-04 / 1/1). След появата на Резолюция № 563/10, данъчните органи се съгласиха с позицията на президиума на Руската федерация (параграф 39 преглед на решенията на президиума на Съда на Руската федерация за данъчни спорове, изложени в. \\ T Писмо на Федералната данъчна служба на Русия от 12.08.11. No. SA-4-7 / [Защитен имейл]).

Приходи, получени от организацията - член на просто споразумение за партньорство

Доскоро не е имало консенсус по въпроса дали приходите се вземат предвид, в съответствие с които производството и продажбата на селскостопански продукти се извършват изключително от силите на няколко земеделски производители, при определяне на дела на дохода, който дава Такава организация правото да приложи данъчната система под формата на плащане на ESHN.

В съответствие с параграф 9 от чл. 250 Данъчен кодекс на Руската федерация, приходите под формата на доходи, разпределени в полза на данъкоплатците с участието си в просто партньорство и взети предвид по начина, предвиден в параграф 4 от изкуството, бяха признати. 278 NK RF.

Според Министерството на финансите на Русия, изразено в писмо от 5.07.11 No. 03-11-09 / 39, чл. 346.2. Неговата основна преработка от тях от селскостопански суровини от собственото си производство, доходи, получени от продажбата на селскостопански продукти, произведени по договора за просто партньорство и разпределени между участниците. Министерството на финансите на Русия в това писмо също отбеляза, че по-рано е направено изключение, според което, за да се получи статут на земеделски производители в общия доход от продажбата на стоки (строителство, услуги), делът на дохода от \\ t Продажбата на селскостопански продукти, произведени от тези организации и индивидуални предприемачи, включително продукти от основната си обработка, направени от тях от селскостопански суровини от собственото си производство, приходите от продажбата на селскостопански продукти, направени като част от просто партньорство и разпределени между участниците не са взети под внимание (писмо от 14 юли 2009 г. № 03-11-06 / 1/3).

В съдебната практика съществуват различни гледни точки по разглеждания въпрос.

В дефиницията на вас на Руската федерация от 8 октомври, 10 януари, броят на You-9534/10 е посочен, че от параграф 2 от чл. 346.2 от Данъчния кодекс на Руската федерация, който определя, че платещите от ESHN са организации и индивидуални предприемачи, произвеждащи селскостопански продукти, следва, че правото на прилагане на този специален данъчен режим е задължителен предимно с вида на дейността, извършена от данъкоплатеца, \\ t И не с каква категория доходите, получени от тази дейност, за данъчни счетоводни цели.

Нито нормата на параграф 2 от чл. 346.2 от Данъчния кодекс на Руската федерация, нито други разпоредби на глава 26.1 от Данъчния кодекс не изключват възможността за прилагане на данъчната система за земеделските производители в случай, че извършването на работа на определени етапи на селскостопанското производство се извършва от данъкоплатеца с участието на други организации чрез сключване на договори с тях, компенсирани услуги или договори за съвместни дейности. Глава 26.1 от Данъчния кодекс на Руската федерация не съдържа забрана, подобна на тази, предвидена в параграф 2.1 по чл. 346.26 от Данъчния кодекс на Руската федерация (в съответствие с тази норма, използването на специален данъчен режим под формата на UNVD е изключен, когато видът дейност попада в този режим в рамките на просто споразумение за партньорство).

В допълнение, ПСС на района на Северния Кавказ в решението от 31.05.10 г. за 2008-3 / 418 счита за правилното сключване на по-ниския съдебен орган, че законодателството не е налагало ограничения за възлагането на участниците в. \\ T Споразумение за съвместни дейности на земеделски производители по начина, предписан от глава 26.1 от Данъчния кодекс на Руската федерация.

В същото време, в декрета на ПСС на област Волга от 13 май 2010 г. № A57-24991 / 2009 (наричан по-долу "Постановление № A57-24991 / 2009)") отбелязва, че от изискването на параграф 2 от Изкуство. 346.2 от Данъчния кодекс на Руската федерация не следва да бъде, че при определянето на статута на отделен данъкоплатец като селскостопански производител с цел изчисляване на ESCH в приходите от продажбата на селскостопански продукти на този данъкоплатец, доход от продажбата на продукти \\ t Бяха взети предвид индивидуалните етапи, извършвани от организации на трети страни или отделни предприемачи.

Въпреки това, в решението от 28.12.10 г. № 9534/10 (наричано по-долу - Резолюция № 9534/10) Президиумът на Съда отменя номера на решението A57-24991 / 2009, което води до оправдание и заключи, че доходът Получено от организацията Изпълнението на селскостопански продукти, произведени в рамките на съвместни дейности, е законно взето под внимание при решаването на въпроса за правото да се прилага данъчната система за земеделските производители.

В писмо № 03-11-09 / 39 Министерството на финансите на Русия коригира позицията си по въпроса и обърна внимание на необходимостта от използване на заключенията от Резолюция № 9534/10 в работата, в която се вземат предвид отчитат действителните обстоятелства по разглежданото дело, без да им се дава универсален характер.

Така че, ако организацията е страна по договора за просто партньорство, в съответствие с което производството и продажбата на селскостопански продукти се извършват изключително от силите на няколко земеделски производители, след това при определяне на дела на доходите от продажбата на. \\ T Селскостопански продукти, произведени от организацията, включително продуктите от нейната основна преработка, произведени от селскостопански суровини от собствено производство в общия доход от продажбата на стоки (строителство, услуги), за да се прилагат глава 26.1 от Данъчния кодекс на Руската федерация \\ t Възможно е да се вземат предвид приходите от продажбата на селскостопански продукти, получени съгласно споразумението за съвместно предприятие, както е предвидено в Резолюция № 9534/10.

Въпреки това, ако едно просто споразумение за партньорство не е свързано с производството и продажбата на селскостопански продукти или ако такова производство и прилагане не са основни или преобладаващи дейности в рамките на договора за просто партньорство, след това при определяне на дела на предоставянето на доходите Организацията правото да прилага данъчната система за земеделските производители, Резолюция № 9534/10 не се взема предвид.

Кажете ми, моля, какво се различава опростената данъчна система от ESKN през 2020 г.?

Първо, ESHN може да използва организации, които или се ангажират в производството на селскостопански продукти или да го рециклират, както и други организации или IP, които предоставят на производителите на такива земеделски продукти спомагателни услуги спрямо животновъдството или културата. С една дума, за използване на ESHN, трябва да се занимавате с дейности, пряко свързани със селскостопанските продукти.

За USN, списъкът на дейностите, ангажирани, в които можете да използвате тази данъчна система, много по-широка. Освен това, да отидете в опростен режим, вашите доходи трябва да са не повече от 112,5 милиона рубли за деветте месеца на предходната година, а доходите по време на използването на опростени - не надвишават 150 милиона рубли годишно.

Също така за данъчния период средният брой на вашите служители не трябва да бъде повече от сто души. Клоновете, посочени в LLC хартата, също трябва да отсъстват.

Ако говорим за данъчната ставка, тя е шест процента, но в някои региони тя може да бъде намалена до един процент, а в Крим и Севастопол - до нула. Размерът на есча е равен на шест процента и може да бъде сведен и до Крим и Севастопол, но само до четири процента.

Мога ли да намаля данъците си с всяка цена, ако използвам USN, когато регистрирам IP? Същият въпрос е относително ESCHN.

Ако сте ИП и използвайте опростената данъчна система "Приходи", след това в този случай данъкът може да бъде намален с размера на застрахователните премии, обезщетенията, изплатени по време на временното увреждане на служителите (с изключение на професионалните заболявания) и доброволно застраховане . Също така данъкът може да бъде намален от сумата на застрахователните премии, платени от ПП за себе си. Ако имате служители в държавата, данъкът може да бъде намален от застрахователни премии за работници и за себе си, но не повече от 50%. Ако работите без наети служители, размерът на данъка може да бъде намален от стойността на платените вноски за себе си и без никакви ограничения.

Когато се използва единно селскостопанска такса, данъчната основа се намалява само за сметка на разходите.

Подгответе документи за регистрация на IP в присъствието на интернет достъп може да бъде в 10-15 минути с безплатна услуга "Моят бизнес". Достатъчно е да се посочат основните данни за себе си. На изхода ще получите заявление, завършено в съответствие с всички правила и разписка за плащане на държавно мито.

Има ли някакъв незначителен доход за мен, че мога да се оправя на опростен или селскостопанска такса?

Да, за опростена данъчна система, това е наистина. Той е 150 милиона рубли годишно. За подобни ограничения не е установено, но има основание делът на приходите от продажбата на селскостопански продукти не може да бъде по-малък от 70% от общия доход на реализацията.

Каква е честотата и как трябва да платя данъка върху ECN или на USN?

Ако използвате USN система 6%, тогава авансовите плащания за този данък трябва да се прехвърлят на данъчния орган всеки тримесечие, а крайната сума е в края на годината. Що се отнася до ESCH, авансовите плащания, които трябва да изброявате веднъж на всеки шест месеца, и крайната сума е същата като резултатите от годината. ДДС се плаща не по-късно от 25-ия ден от всеки месец, който следват тримесечието.

Основни и правни основи

Системата за данъчно облагане под формата на ESHN - един единствен селскостопанска данък е един от петте специални данъчни режима. Тя е предназначена за използване в селското стопанство, както следва от името.

Подобно на всички други специалисти, използването заменя плащането на подоходен данък и ДДС, както и ESCN заменя и заплаща данък върху собствеността на организациите.

Една селскостопанска единица е въведена по глава 26.1 от Данъчния кодекс на Руската федерация. Формулярите за докладване, както обикновено, са създадени от финансовата служба. Също така, Министерството на финансите и федералната данъчна служба на Руската федерация също могат да бъдат включени в правната рамка за ESHN - тези обяснения не са регулаторни, но помагат за разбирането на различни аспекти на прилагането на данъците.

Реда на прехода към ESKHN

Преходът към една селскостопанска машина е доброволен бизнес. Необходимо е да се определи желанието да се прилага ESCH до 31 декември на годината, предхождаща годината, от която ще се прилага ECN. През този период - до 31 декември - е необходимо да се представи на данъчния орган за неговото местоположение (място на пребиваване) съответното уведомление. Той посочва данните за дела на доходите от продажбата на селскостопански продукти, произведени от данъкоплатците.

Новосъздадената организация или новорегистрираният индивидуален предприемач има право да уведомява прехода към изплащането на НЯК не по-късно от 30 календарни дни от датата на регистрация с данъчния орган, посочен в неговия сертификат.

Обърни внимание!

Специални условия на уведомлението за прехода към ESHN са установени в член 346.3 от Данъчния кодекс на Руската федерация за организации, които се представят в Единния държавен регистър на юридическите лица въз основа на член 19 от федералния закон от 30 ноември. , 1994 n 52-Fz.

Организации и предприемачи, които не са представили известие за прехода към изплащането на ESHN навреме, не се признават от платетата на ESSC и съответно не могат да прилагат този данъчен режим през новата година.

Данъкоплатците, които са преминали към изплащането на единно земеделски данък, нямат право на края на данъчния период, за да преминат към други данъчни режими.

Ако според резултатите от данъчния период данъкоплатникът престава да спазва горните предпоставки, се счита за право да прилага единна селскостопански данък от началото на годината, в която това нарушение е допуснато или идентифицирано.

Ако данъкоплатецът е загубил правото да използва ESCH, той е длъжен да информира данъчния орган за прехода към друг данъчен режим в рамките на 15 дни след изтичането на периода на докладване (данък).

Данъкоплатците имат право да преминат от ECN до друг данъчен режим от началото на новата календарна година. За това е необходимо отново да уведомим данъчния орган за местоположението на организацията (или мястото на пребиваване на индивидуален предприемач) не по-късно от 15 януари.

Данъкоплатците, които са преминали друг режим на данъчно облагане, имат право да преминат отново към плащането на ECN не по-рано от една година след загубата на правото на нейното прилагане.

Данъкоплатци

Eskhn данъкоплатци - Това са организации и индивидуални предприемачи, които са земеделски производители и са прехвърлени към изплащането на единно земеделски данък по начина, предписан от данъчния кодекс на Руската федерация.

Земеделските производители могат да бъдат:

- Организации и индивидуални предприемачи:

- производство на селскостопански продукти;

- извършване на основната и последващата (промишлена) обработка (включително наети дълготрайни активи);

- прилагане на този продукт.

Всички посочени по-горе условия трябва да бъдат спазвани едновременно. Ако компанията не произвежда селскостопански продукти, но само го купува, процеси и продава, те няма да могат да станат платец на еш.

Предпоставка за прехода към ESSC - въз основа на работата за календарната година, предхождаща годината, която предоставя основание за преминаване към плащане на ESSN, делът на доходите от продажбата на селскостопански продукти следва да бъде поне 70% от общия доход на данъкоплатеца.

- Селскостопански потребителски кооперации - ако следват работата си за предходната календарна година, делът на доходите им от прилагането на селскостопански продукти на собственото им производство на членовете на кооперациите, както и на работата (услугите) за членовете на тях \\ t Кооперациите, е в общия доход от най-малко 70%.

- Страните и селище руските риболовни организации, броя на служителите, в които, като се вземат предвид членовете на техните семейства заедно, е най-малко половината от населението на съответното уреждане. За тях са задължителни следните условия (за прехода към ESHN):

- при общия доход от продажбата на стоки (строителство, услуги) за предходната година, техният дял от доходите им от продажбата на техния улов и (или) на риба и други продукти, произведени от собствените си сили, е най-малко 70%;

- те упражняват риболов на корабите на риболовния флот, принадлежащи към тях относно правото на собственост или ги използват въз основа на чартиращи споразумения (чартър и чартър на барбоут).

- Рибарство и индивидуални предприемачи.

Задължителни условия за прехода към ECN:

- средният брой на служителите, за всяка от двете календарни години, предхождащи подаването на уведомления, не надвишава 300 души;

- като цяло доходите от продажбата на стоки (строителство, услуги), делът на доходите от продажбата на техния улов на водни биологични ресурси и (или) рибите и други продукти, произведени от собствените си сили от водните биологични ресурси през предходната година. е най-малко 70%.

Пълен списък на земеделските производители, които имат право на плащане на ESHN, е посочено в член 346.2 от Данъчния кодекс на Руската федерация.

Няма право да преминат към изплащането на единна селскостопански данък: \\ t

- организации и индивидуални предприемачи, занимаващи се с производството на акцизни стоки;

- организации, работещи по организацията и провеждането на хазарт;

- небрежни, бюджетни и автономни институции.

За селскостопанските продукти с цел облагане, ESHN включва:

- производство на култури и горски култури;

- животновъдство, вкл. получени в резултат на отглеждане и отглеждане на риба, както и други водни биологични ресурси.

Затворен списък на селскостопанските продукти, одобрени от постановлението на правителството на Руската федерация от 25 юли 2006 г. N 458.

Освобождение от данъци

Организациите, които са приели плащането на ESHN, са освободени от задължението за плащане: \\ t

- данък върху печалбата на организации;

- данък върху собствеността на организациите;

Отделните предприемачи, които са преминали плащането на ESKS, са освободени от задължението за плащане: \\ t

- данък върху доходите на физическите лица (във връзка с доходите, получени от предприемаческа дейност);

- данък върху собствеността на физическите лица (във връзка с имота, използван за изпълнението на предприемачески дейности);

- данък върху добавената стойност (с изключение на ДДС, който трябва да бъде платен при внос на стоки на територията на Руската федерация и други територии под нейната юрисдикция).

Други данъци и такси се изплащат в съответствие със законите на Руската федерация по данъци и такси.

Обърни внимание!

Организациите и индивидуалните предприемачи, които са платец на единно земеделски данък, не са освободени от изпълнението на задълженията на данъчните агенти.

Данъчно облагане и данъчна основа

Целта на данъчното облагане на ESCH е намаляването на доходите на разходите. Процедурата за определяне на приходите и разходите е установена с член 346.5 от Данъчния кодекс на Руската федерация.

Данъчната основа е паричен израз на дохода, намален с размера на разходите.

Датата на получаване на доходите се признава за деня на получаване на средства за банкови сметки и (касиер), получаване на друго имущество (строителство, услуги), права на собственост, както и погасяване на дълга по друг начин (метод за прехвърляне в брой).

Разходите се признават след действителното им плащане.

Приходите и разходите във валутата се превеждат на рубли по ставката на Руската федерация, установена съответно към датата на получаване на дохода (датата на разходите). Получените в натура доходите се вземат предвид въз основа на цената на договора, като се вземат предвид пазарните цени, определени от правилата на чл. 105.3 NK.

Данъчната основа може да бъде намалена чрез данъчния период в размера на загубата, получена от резултатите от предишни данъчни периоди. Данъкоплатците имат право да прехвърлят загуба за бъдещи данъчни периоди в продължение на 10 години след данъчния период, в който се получава тази загуба.

От организациите се изисква да водят записи за техните дейности, необходими за изчисляване на данъчната основа и размера на ESHN, въз основа на счетоводните данни.

Отделните предприемачи не могат да водят, но са длъжни да съхраняват записи за приходи и разходи с цел изчисляване на данъчната основа за ESCN в книгата с отчитане на приходите и разходите на отделни предприемачи, използващи ESCH. Формата и процедурата за попълване на тази книга, одобрена по реда на Министерството на финансите на Русия от 11 декември 2006 г. N 169N.

Обърни внимание!

Облагаем период

Данъчен период - Календар година.

Отчетният период е половината от годината.

Данъчни цени

Данъчната ставка NSHN се определя от данъчния кодекс в размер на 6% и е непроменен в общия случай.

Въпреки това, от 2015 г., за Крим и Севастопол, беше въведена възможността за намаляване на структурата на външните работи. За периода 2015-2016 година Тези региони на регионите могат да намалят скоростта до 0%. За периода 2017-2021. Намалението е възможно само до 4%.

През 2016 г. и в Севастопол и в Република Крим е имало темп на данъчно облагане с ECN в размер на 0.5%.

През 2017 г. законите на Република Крим и град Севастопол, течният процент се повишава до минимум 4%.

Обърни внимание!

Съгласно параграф 2 от чл. 346.8 от Данъчния кодекс на Руската федерация, ставката на ECN, установена от законите на Крим и Севастопол за 2017 г., няма да нарасне до 2021 г., т.е. през целия период той ще бъде равен на 4%.

Процедурата за изчисляване и плащане на ESHN. Докладване

При прилагане на EARCH данъкът се изчислява като подходяща данъчна основа на данъчната основа. Данъкоплатецът трябва да изчисли данъка върху правилата, установени от данъчния кодекс на Руската федерация.

В края на отчетния период е необходимо да се изчисли размерът на авансовото плащане, основано на данъчната ставка и действително получените доходи, намалени с размера на разходите, изчислени от нарастващия резултат от началото на данъчния период до. края на първата половина на годината. Авансът трябва да се изплаща не по-късно от 25 календарни дни от датата на края на отчетния период.

При изтичане на данъчния период данъчните декларации са данъчни декларации и заплащат Esch в данъчните органи: \\ t

- организации - на мястото на неговото местоположение;

- индивидуални предприемачи - на мястото им на пребиваване.

Да предаде данъчната декларация и да плати данъка през предходната година, не по-късно от 31 март.

Формата на данъчната декларация е одобрена със заповед на Федералната данъчна служба на Русия от 28 юли 2014 г. N MMB-7-3 / [Защитен имейл] Тя може да бъде хранена както на хартия, така и по електронен път.

С прекратяването на дейностите като земеделски производител, организация или индивидуален предприемач трябва да плащат данъка и да представят декларация за ИСС не по-късно от 25-ия ден от месеца, следващ тази, в която дейността е прекратена съгласно уведомлението.

Обърни внимание!

Данъкоплатците, средният брой служители, от които за предходната календарна година надвишава 100 души, както и новосъздадени организации, чийто брой надвишава определения лимит, представляват данъчни декларации и изчисления само в електронна форма. Същото правило се прилага и за най-големите данъкоплатци.

Прочетете повече за предоставянето на електронни отчети.

С пълния списък на федералните електронни управленски оператори, работещи на територията на определен регион, е възможно да се намери на официалния сайт на ръководството на Федералната данъчна служба на Русия по въпроса за Руската федерация.

ESCHN: Какво ново през 2017 г.?

От 1 януари 2017 г. данъкоплатците, прилагащи ESCH, могат да вземат предвид разходите за провеждане на независима оценка на квалификациите на служителите в разходите. Съответните промени се правят от федералния закон от 07/03/2016 N 251-FZ в РП. 26 стр. 2 чл. 346.5 NK RF.

През 2017 г. законите на Република Крим и град Севастопол се повдигат процент на eshnn до минимум 4% и в съответствие с чл. 2 от чл. 346.8 от Данъчния кодекс на Руската федерация, ставката на ECN вече няма да нарасне до 2021 г., т.е. през целия период ще бъде 4%.

Обърни внимание!

Когато плащат просрочени плащания за всички данъци от 1 октомври 2017 г., правилата за начисляване на санкциите се променят. С голямо закъснение трябва да се изплащат големи суми на санкции - това се отнася до просрочените просрочения, произтичащи след 1 октомври 2017 г. Промените са направени в правилата за изчисляване на пениса, които са създадени за организации на чл. 4 от чл. 75 NK RF.

Ако, започнете с посочената дата, просрочете плащането с повече от 30 дни, пенисът да очаква това:

- въз основа на скоростта на рефинансиране от 1/300 на централната банка на Руската федерация, работеща в периода от първия до 30-ия календарен ден (включително) на такова забавяне;

- въз основа на скоростта на рефинансиране от 1/150 на Централната банка на Руската федерация, уместна през периода от 31-ви календарен ден на забавяне.

Когато се забави в 30 календарни дни и по-малко, законността ще плати санкции въз основа на процента на рефинансиране от 1/300 на централната банка на Руската федерация.

Промените са предвидени от федералния закон от 01.05.2016 N 130-FZ.

При плащането на просрочие преди 1 октомври 2017 г. броят на дните на забавяне няма значение, процентът във всеки случай ще бъде 1/300 процента на рефинансиране на централната банка. Припомнете си, че от 2016 г. скоростта на рефинансиране е равна на ключовата ставка.

Повишен коефициент: Транспортна такса

Как да изчислим данъчния данък: приходи минус разходите

Минимален данък с USN приходи минус разходите

Как е минималният данък за SP?

Счетоводство IP 6. Счетоводство на USN. Сложности на бизнес организацията