ჩვენ უკვე ვიცით, თუ როგორ უნდა გადავიტანოთ ინვენტარიზაციის საგნები საწყობებში და გადავიტანოთ ძირითადი საშუალებები ექსპლუატაციაში. დროა წარმოვიქმნათ რაღაც ტექნიკის გამოყენებით. ამ გაკვეთილზე განვიხილავთ ისეთ საკითხებს, როგორიცაა ნედლეულის გამომუშავება და ჩამოწერა, წარმოებისთვის საჭირო ინვენტარიზაციის საგნები.

განვიხილოთ პროგრამის 1C ბუღალტრული აღრიცხვის 8 თვისებები, როგორც ნივთის სპეციფიკაცია. ზოგიერთი პროდუქტის წარმოებაში, გამოყენებული ნედლეულის სპექტრი ცნობილია წინასწარ და ამ ნედლეულის გარკვეული ნორმების შესახებ. ეს შეიძლება დაზუსტდეს სპეციფიკაციებში. ელემენტის თითოეული ელემენტისთვის შეიძლება იყოს რამდენიმე სპეციფიკაცია, მაგალითად, გამოყენებული ნედლეულის და გამოყენებული ტექნოლოგიების მიხედვით. ჩვენ ვისწავლით როგორ შექმნათ ასეთი სპეციფიკაციები და მათი გამოყენება.

შემდეგ ეტაპზე, ჩვენ გამოვუშვებთ შაბათ-კვირას გამოსავალს და მას საწყობში ვათავსებთ. დასასრულს, ჩვენ გვსურს პრაქტიკული დავალება, რომელზეც შეგიძლიათ შეიმუშაოთ ეს მასალა.

ვიწყებთ მოდულის "წარმოებას" განხილვას. "წარმოების" განყოფილებაში ჩვენთვის ხელმისაწვდომია დოკუმენტები, როგორიცაა მოთხოვნის ინვოისი. ეს უკვე განვიხილეთ "საწყობი" განყოფილებაში. ამ დოკუმენტის დახმარებით, საწყობში განთავსებული ინვენტარის ღირებულება შეიძლება მივაწეროთ 20 ძვირადღირებულ ანგარიშს.

მთავარი დოკუმენტი, რომელსაც ამ გაკვეთილის ნაწილად გამოვიყენებთ, არის წარმოების ცვლის ანგარიში.

დოკუმენტი "წარმოების ანგარიში ცვლისთვის" გამიზნულია მზა პროდუქციის წარმოებაზე, ნახევარფაბრიკატებზე და მომსახურების მიწოდებაზე. დოკუმენტის შეტანა შესაძლებელია დოკუმენტის საფუძველზე, გადამუშავების სერვისების განხორციელების საფუძველზე.

- ღირებულების ანგარიში -ანგარიში წარმოების ხარჯების აღრიცხვისა და გასული პერიოდების სახელფასო ნაშთების შესახებ, რაც ენიჭება საკითხის მნიშვნელობას.

- ხარჯების ქვედანაყოფი- ორგანიზაციის საწარმოო განყოფილება, რომელიც აწარმოებს პროდუქტებს, რომლებიც უზრუნველყოფდნენ მომსახურებას.

პროდუქტებისა და ნახევრად მზა პროდუქტების გამომუშავების ასახვისთვის, თქვენ უნდა შეავსოთ სანიშნე პროდუქტები

- პროდუქტები - პროდუქციის, ნახევარფაბრიკატების, მასალების ან საქონლის დასახელება. მისი ავტომატურად შევსება შესაძლებელია მესამე მხარის მომხმარებლის მომხმარებლის მასალებისგან დამზადებულ პროდუქტებზე, დოკუმენტის საფუძველზე.

- ნომენკლატურული ჯგუფი - პროდუქციის სახეობა, ნახევარფაბრიკატები, მასალები ან საქონელი. მისი ავტომატურად შევსება შესაძლებელია მესამე მხარის მომხმარებლის მომხმარებლის მასალებისგან დამზადებულ პროდუქტებზე, დოკუმენტის საფუძველზე დამუშავების სერვისების განხორციელება.

- დაგეგმილი თანხა - წარმოებული პროდუქციის, ნახევარფაბრიკატების, მასალების ან საქონლის დაგეგმილი ღირებულება. მისი ავტომატურად შევსება შესაძლებელია მესამე მხარის მომხმარებლის მომხმარებლის მასალებისგან დამზადებულ პროდუქტებზე, დოკუმენტის საფუძველზე დამუშავების სერვისების განხორციელება. ამ ველიდან მიღებული მონაცემებიდან გამომდინარე, საწარმოო განყოფილების პირდაპირი ხარჯები განაწილებულია დაგეგმილ ოპერაციის დროს მის მიერ წარმოებული პროდუქციის ტიპისა და სახელის მიხედვით. დახურვის ანგარიშები 20, 23, 25, 26.

- სპეციფიკაცია - პროდუქტების, ნახევარფაბრიკატების, მასალების ან საქონლის წარმოებისთვის საჭირო ხარჯების სტანდარტების ნუსხა. მისი ავტომატურად შევსება შესაძლებელია მესამე მხარის მომხმარებლის მომხმარებლის მასალებისგან დამზადებულ პროდუქტებზე, დოკუმენტის საფუძველზე დამუშავების სერვისების განხორციელება. ველის მნიშვნელობა სპეციფიკაცია მასალები.

ორგანიზაციებისთვის, რომლებიც იხდიან საშემოსავლო გადასახადს, საკითხისადმი მიკუთვნებული პირდაპირი ხარჯების მთლიანი შეფასება აისახება ისევე, როგორც ბუღალტრული აღრიცხვის პირობებში - დაგეგმილ ფასებში. დაგეგმილი ოპერაციის განმავლობაში თვის დახურვისას დახურვის ანგარიშები 20, 23, 25, 26, მისი ღირებულება მორგებულია ხარჯების ფაქტობრივ ოდენობაზე.

ინდივიდუალური მეწარმის საგადასახადო აღრიცხვაში ასახული ოპერაციის ასახვის მიზნით, თქვენ უნდა შეავსოთ ცხრილის ნაწილი მასალები.

თქვენი საკუთარი საწარმოო ობიექტებისთვის მომსახურების მიწოდების ასახვისთვის, თქვენ უნდა შეავსოთ სანიშნე მომსახურება ამ ჩანართზე მითითებულია:

- ნომენკლატურა - მომსახურების მიწოდება.

- ნომენკლატურული ჯგუფი - მომსახურების გაწევა.

- რაოდენობა, დაგეგმილი ფასი, დაგეგმილი თანხა - მომსახურების გაწევის მოცულობა, გამოხატული რაოდენობრივი ან / და ღირებულების მრიცხველებით.

ამ ველებიდან მიღებული მონაცემების საფუძველზე, საწარმოო განყოფილების პირდაპირი ხარჯები განაწილებულია დაგეგმილი ოპერაციის დროს გაწეული მომსახურების ტიპის მიხედვით, დახურვის ანგარიშები 20, 23, 25, 26.

თუ რაოდენობა შევსებულია, მაშინ ფასი და თანხა ვერ ივსება.

თუ თანხა შევსებულია, მაშინ- თანხა შეიძლება ცარიელი დარჩეს

- პირდაპირი ხარჯების განაწილებისთვის, დაგეგმილი თანხა გამოიყენება, იმისდა მიუხედავად შევსებულია რაოდენობა.

- სპეციფიკაცია - მომსახურების მიწოდებისთვის საჭირო ხარჯების სტანდარტების ნუსხა. ველის მნიშვნელობა სპეციფიკაციაგამოყენებული იქნება მოთხოვნის ინვოისის დოკუმენტის შევსებისას, ჩანართი მასალები.

- ღირებულების ანგარიში, Subkonto1, Subkonto2, Subkonto3 - ანგარიშის და ხარჯების აღრიცხვის ანალიზები იმ განყოფილებისგან, რომელსაც მომსახურებას უწევს მომსახურება.

- ხარჯების განყოფილება - განყოფილება, რომელსაც მომსახურებას უწევს მომსახურება.

ორგანიზაციებისთვის, რომლებიც იხდიან საშემოსავლო გადასახადს, მომსახურების გაწევისადმი მიბმული პირდაპირი ხარჯების მთლიანი შეფასება აისახება ისევე, როგორც ბუღალტრული აღრიცხვის პირობებში - დაგეგმილ ფასებში. დაგეგმილი ოპერაციის განმავლობაში თვის დახურვისას დახურვის ანგარიშები 20, 23, 25, 26, მისი ღირებულება მორგებულია ხარჯების ფაქტობრივ ოდენობაზე.

მასალები.

დაბრუნებადი ნარჩენების განთავისუფლების ასახვის მიზნით, შეავსეთ ჩანართი დაბრუნებული ნარჩენები. ამ ჩანართზე მითითებულია:

- ნომენკლატურა - დაბრუნებული ნარჩენების სახელწოდება.

- ღირებულების ანგარიში - წარმოადგენენ წარმოების ღირებულებას, ნახევარფაბრიკატებს, მასალებს ან საქონელს, რისთვისაც წარმოების ღირებულება მცირდება დაბრუნებული ნარჩენების ოდენობით.

- ნომენკლატურული ჯგუფი - პროდუქციის სახეობა, ნახევარფაბრიკატები, მასალები ან საქონელი, რომლებისთვისაც წარმოების ხარჯები მცირდება დაბრუნებული ნარჩენების ოდენობით.

- ღირებულების ნივთი - საქონლის წარმოება, ნახევარფაბრიკატების, მასალების ან საქონლის ხარჯების აღრიცხვა, რისთვისაც წარმოების ხარჯების ღირებულება მცირდება დაბრუნებული ნარჩენების ოდენობით.

იმ ორგანიზაციებისთვის, რომლებიც იხდიან საშემოსავლო გადასახადს, სფეროში თანხა მითითებულია უკან დაბრუნებული ნარჩენების სავარაუდო ღირებულება, ჩამოყალიბებული რუსეთის ფედერაციის საგადასახადო კოდექსის 254-ე მუხლის 254-ე მუხლის პირველი პუნქტებით ან მე -2 პუნქტებით გათვალისწინებული მოთხოვნებით.

ხარჯები (OU) აუცილებელია მიუთითოთ, არის თუ არა მატერიალური ხარჯები დაკავშირებული მათთან, რომლებიც მიღებულია წარმოებაში გადაცემის დროს.

ინდივიდუალური მეწარმის საგადასახადო აღრიცხვაში ოპერაციის ასახვის მიზნით, ცხრილი უნდა დასრულდეს მასალები.

მასალების ჩამოწერის წარმოების ხარჯების ასახვისთვის, თქვენ უნდა შეავსოთ სანიშნე მასალები ამ ჩანართზე მითითებულია:

- ნომენკლატურა - მასალების დასახელება.

- ღირებულების ანგარიში - წარმოადგენენ წარმოების ღირებულებას, ნახევარფაბრიკატებს, მასალებს ან საქონელს, რომელთანაც დაკავშირებულია მასალების ღირებულება.

- ნომენკლატურული ჯგუფი - პროდუქციის სახეობა, ნახევარფაბრიკატები, მასალები ან საქონელი, რომელზედაც ეხება მასალების ღირებულება.

- ღირებულების ნივთი - საქონელი, ნახევარფაბრიკატების, მასალების ან საქონლის წარმოებისთვის სააღრიცხვო ხარჯები, რომელიც ითვალისწინებს მასალების ჩამოწერის ხარჯებს.

სფეროში გამარტივებული საგადასახადო სისტემით ხარჯები (OU) მითითებულია საგადასახადო აღრიცხვაში ხარჯების აღრიცხვის წესი.

ინდივიდუალური მეწარმის საგადასახადო აღრიცხვაში ოპერაციის ასახვის მიზნით, ცხრილი უნდა დასრულდეს მასალები.

ობიექტისთვის ცვლის წარმოების ანგარიში

- MX - 18

- მ - 11

- სამსახურის აქტი

ობიექტიდან გამომდინარე ცვლის წარმოების ანგარიშიშეგიძლიათ შეიყვანოთ შემდეგი ობიექტები:

- მოთხოვნის ინვოისი

- დამუშავების სერვისების განხორციელება

ასევე პროგრამაში 1C ბუღალტრული აღრიცხვა 8 არის ორი დოკუმენტი:

- საწარმოო მომსახურების გაწევა;

- მიმდინარე სამუშაოების ინვენტარიზაცია.

დოკუმენტი "საწარმოო მომსახურების მიწოდება" მიზნად ისახავს საწარმოო მომსახურების გაწევის ოპერაციების ასახვას. დოკუმენტის შეტანა შესაძლებელია დოკუმენტის საფუძველზე, ინვოისი, რომელიც მყიდველს გადაუხდის .

დოკუმენტში თქვენ უნდა შეავსოთ სანიშნეები:

- მომსახურება

- ღირებულების ანგარიში

- წინსვლა ოფსეტურია

- ანგარიშსწორების ანგარიშები

- სურვილისამებრ

სანიშნეზე მომსახურებამითითებულია მიწოდებული მომსახურების შინაარსი, ოდენობა, ფასი, დღგ განაკვეთი, აგრეთვე შემოსავლები, ხარჯები და დღგ.

- თუ მომსახურების მიწოდება მიმდინარეობს, მიზანშეწონილია, რომ სამსახურის სახელი შეიტანოს ნომენკლატურის ცნობარში. თუ მომსახურება ერთჯერადი ხასიათისაა, შეგიძლიათ შეიყვანოთ ველში მომსახურების შინაარსი მომსახურების შინაარსი, დამატებითი ინფორმაცია.

- ნომენკლატურის სააღრიცხვო ანგარიშები შეიძლება ავტომატურად შეივსოს თითოეული ნომენკლატურის (ნომენკლატურის ჯგუფი) ნომენკლატურის სააღრიცხვო ანგარიშის რეესტრის საფუძველზე.

- მითითებული უნდა იყოს შემოსავლის, ხარჯისა და დღგ-ის ანგარიშის ანალიზი ქვეკონდო.

სანიშნეზე ღირებულების ანგარიშიმიუთითებს წარმოების ხარჯების აღრიცხვის ანგარიშზე მომსახურებისა და მისი ანალიზის უზრუნველსაყოფად.

- ღირებულების ანგარიში - ძირითადი ან დამხმარე წარმოების ხარჯის ანგარიში, რომელიც ითვალისწინებს ამ სერვისის უზრუნველყოფასთან დაკავშირებულ ხარჯებს.

- განყოფილება- ორგანიზაციის წარმოების განყოფილება.

- ნომენკლატურული ჯგუფი- მომსახურების გაწევა.

წინასწარი ოფსეტური სანიშნეის მონაცემები უნდა შეავსოთ იმ შემთხვევაში, თუ წინსვლით ანაზღაურების მიღწევების მეთოდი დოკუმენტის მიერ არჩეულია დოკუმენტის თავში.

დოკუმენტისთვის მოცემულია შემდეგი ბეჭდვის ფორმები:

- სამსახურის აქტი

- მითითების გაანგარიშება "დოკუმენტის რუბლის ოდენობა ვალუტაში"

დოკუმენტზე დაყრდნობით საწარმოო მომსახურების მიწოდებაშეგიძლიათ შეიყვანოთ შემდეგი დოკუმენტები:

- ფულადი ქვითარი

- მიმდინარე ანგარიში

- მყიდველის ინვოისი

- გაიცა ინვოისი

- დღგ-ის ანარეკლი

- მოთხოვნის ინვოისი

დოკუმენტი "მიმდინარე სამუშაოების ინვენტარიზაცია" მიზნად ისახავს წარმოების ერთეულების და გამომავალი ტიპების (ნომენკლატურული ჯგუფების) მიერ მიმდინარე მიმდინარე ინვენტარის შედეგების ასახვას.

დოკუმენტი უნდა შეიქმნას შემდეგ შემთხვევებში:

- თვის განმავლობაში, საკითხი აისახება, თვის ბოლოს ხელფასის ბალანსის ჯამური შეფასება არ არის ნულის ტოლი.

- WIP დაინიშნა მიმდინარე სამუშაოში აღრიცხვის მეთოდი ”დოკუმენტის გამოყენებით” მიმდინარეობს ინვენტარი სამუშაოები ”.

დოკუმენტის შექმნა არ არის საჭირო შემდეგ შემთხვევებში:

- თვის განმავლობაში, საკითხი აისახება; თვის ბოლოს, ხელფასის ბალანსის ჯამური შეფასება ნულის ტოლია.

- თვის განმავლობაში არ არის პრობლემა, საშემოსავლო გადასახადის საწყისი ნაშთები და მიმდინარე თვის პირდაპირი ხარჯები აღიარებულია შემოსავლის საბოლოო ნაშთებად, ხოლო საბუღალტრო აღრიცხვის პოლიტიკაში. WIP დადგენილია ხელფასისა და სახელფასო პროცესის აღრიცხვის მეთოდი "გაცემის არარსებობის შემთხვევაში, პირდაპირი ხარჯები, რომლებიც განიხილება ხელფასის ხარჯებად".

თავში დოკუმენტის შეტანისას, თქვენ უნდა მიუთითოთ შემდეგი დეტალები:

- ღირებულების ანგარიში -ანგარიში შეადგინეთ ხელფასისა და ხელფასის ბალანსისა და მიმდინარე თვის პირდაპირი ხარჯების შესახებ.

- განყოფილება- ორგანიზაციის საწარმოო განყოფილება, რომელიც მოიცავს ხელფასის ნაშთებს.

ცხრილ ნაწილში თქვენ უნდა შეავსოთ შემდეგი დეტალები:

- ნომენკლატურული ჯგუფი- პროდუქციის სახეობა (ნახევრად მზა პროდუქტი) ან გაწეული მომსახურებები, შესრულებული სამუშაოები, რომელთა ღირებულება შედის ხელფასის ნაშთებს შემდეგ პერიოდებში.

- ნაშთის ოდენობა- ხელფასის ბალანსის ჯამური შეფასება სააღრიცხვო მონაცემების მიხედვით, ინვენტარის შედეგების მიხედვით გამოანგარიშებული.

ორგანიზაციებისთვის, რომლებიც იხდიან საშემოსავლო გადასახადს, სვეტში ნაშთის ოდენობა (OU)მიუთითებს ხელფასის ბალანსის მთლიანი შეფასება საგადასახადო აღრიცხვის შესაბამისად, რომელიც გამოითვლება ინვენტარის შედეგების მიხედვით.

ორგანიზაციისთვის, რომლებიც იყენებენ PBU 18 „მოგების გადასახადის გამოთვლების აღრიცხვას“, სახელფასო ბალანსის შეფასებისას მუდმივი და დროებითი სხვაობები გამოითვლება ავტომატურად, დაგეგმილი ოპერაციის განმავლობაში. სანიშნე პროდუქციის, სერვისების გამოშვება).

სფეროში გამარტივებული საგადასახადო სისტემით ხარჯები (OU) მითითებულია საგადასახადო აღრიცხვაში ხარჯების აღრიცხვის წესი. ეს ველი ხელმისაწვდომია მხოლოდ იმ შემთხვევაში, თუ იგი დადგენილია STS ხარჯების სააღრიცხვო პოლიტიკაში, რომ მატერიალური ხარჯები შეიძლება შემცირდეს მიმდინარე ნაშთებში მუშაობის ოდენობით.

პროდუქტის გამოშვება

- თარიღი: 01/30/2015

- პროდუქტები: ნაძვის ხე

- რაოდენობა: 100

- დაგეგმვის ფასი: 1000 რუბლი.

- ბუღალტრული აღრიცხვა: 43

- დაზუსტება: ნაძვის ხე

- ფილიალი - 1200 ცალი

- ნემსი - 60,000 ცალი

- ბარელი - 100 ცალი

- მცირე კონუსი - 600 ცალი

მოდით გამოვუშვათ წარმოება. ჩვენ ვწერთ მასალებს დაზუსტების მიხედვით

- თარიღი: 1/31/2015

- ხარჯების განყოფილება: წარმოების სემინარი

- პროდუქტები: ფიჭვი

- რაოდენობა: 110

- დაგეგმვის ფასი: 1100 რუბლი.

- ბუღალტრული აღრიცხვა: 43

- სპეციფიკაცია: ფიჭვი

- ფილიალი - 1 980,000 ცალი

- ნემსი - 165,000,000 ცალი

- ბარელი - 110,000

- დიდი კონუსი - 1,100,000

ამრიგად, პროგრამა 1C ბუღალტრული აღნიშვნა 8 ასახავს ოპერაციებს წარმოებასა და წარმოებაზე. შეგიძლიათ დამოუკიდებელი პრაქტიკული დავალების შესრულების გაგრძელება.

პრაქტიკული დავალება

- თარიღი: 02/20/2015

- ხარჯების განყოფილება: წარმოების სემინარი

- პროდუქტები: ნაძვის ხე

- რაოდენობა: 120

- დაგეგმვის ფასი: 1000 რუბლი.

- ბუღალტრული აღრიცხვა: 43

- დაზუსტება: ნაძვის ხე

გამოსცეს პროდუქტის გამოშვება. ჩამოწერეთ სპეციფიკაციები

- თარიღი: 02/23/2015

- ხარჯების განყოფილება: წარმოების სემინარი

- პროდუქტები: ფიჭვი

- რაოდენობა: 150

- დაგეგმვის ფასი: 1100 რუბლი.

- ბუღალტრული აღრიცხვა: 43

- სპეციფიკაცია: ფიჭვი

გამოსცეს პროდუქტის გამოშვება. ჩამოწერეთ სპეციფიკაციები

- თარიღი: 03/23/2015

- ხარჯების განყოფილება: წარმოების სემინარი

- პროდუქტები: ნაძვის ხე

- რაოდენობა: 70

- დაგეგმვის ფასი: 1000 რუბლი.

- ბუღალტრული აღრიცხვა: 43

- დაზუსტება: ნაძვის ხე

გამოსცეს პროდუქტის გამოშვება. ჩამოწერეთ სპეციფიკაციები

- თარიღი: 03/23/2015

- ხარჯების განყოფილება: წარმოების სემინარი

»მზა პროდუქციის აღრიცხვისთვის ოპერაციები იყო ხელმისაწვდომი, შესაბამისად, პროგრამა უნდა იყოს კონფიგურირებული.

ფუნქციონირების პარამეტრებში (სექცია "მთავარი" - პარამეტრები - ფუნქციონალურობა) ჩანართზე "წარმოება" უნდა იყოს დროშა "წარმოება":

გარდა ამისა, თქვენ უნდა სწორად: მისი პარამეტრების სახით, რომელზეც გახსენით ჩანართი "ხარჯები", მიუთითეთ გამომავალი, როგორც ტიპის საქმიანობა, რომლის ხარჯების აღრიცხვა ხორციელდება 20-ე ანგარიშზე (ძირითადი წარმოება):

აქ ასევე შეგიძლიათ კონფიგურაცია განახორციელოთ პროდუქტის ბუღალტერია. სტანდარტულად, პროგრამა ითვალისწინებს გამოშვებულ პროდუქტებს მათი დაგეგმილი ღირებულებით, სააღრიცხვო ანგარიშში 43 (დასრულებული პროდუქტები), შემდეგ იწარმოება პერიოდის დახურვის დროს და თანხის კორექტირება ხდება.

თუ ბუღალტერს სურს გამოიყენოს ანგარიში 40 (მზა საქონლის გამოშვება), მაშინ სააღრიცხვო პოლიტიკის ფორმით, დააჭირეთ ღილაკს "მოწინავე" ღილაკს "ხარჯები" და დააჭირეთ ყუთს "გაითვალისწინეთ გადახრები დაგეგმილი ღირებულებიდან". შემდეგ გამოშვებული პროდუქტები აღირიცხება დაგეგმილი ღირებულებით 40 ანგარიშზე, შემდეგ კი პროგრამა, პერიოდის ბოლოს, გამოითვლის ფაქტობრივ ღირებულებას და გაითვალისწინებს მას 43.

მზა პროდუქტები 1C- ში მაგალითებისთვის

1C 8.3 – ში ტიპიური დოკუმენტები საწარმოო ოპერაციების ასახვისთვის მოცემულია წარმოების განყოფილებაში (იხ. გამომავალი განყოფილება).

პროდუქციის ანარეკლს აკეთებს „წარმოების ცვლის ანგარიში“. სახელის მიუხედავად, ამ პროგრამის ობიექტი არ წარმოადგენს მოხსენებას, არამედ სტანდარტულ დოკუმენტს.

პირველ რიგში აუცილებელია წარმოებული პროდუქტების დამატება დირექტორიაში ””, სადაც მითითებულია ნომენკლატურის ტიპი - პროდუქტები. თუ ორგანიზაცია იყენებს თავის საქმიანობას სხვადასხვა საკითხებში, ასევე აუცილებელია შეავსოთ N ნომენკლატურის ჯგუფი ’ველი (დირექტორიისგან პოზიციის არჩევით).

მიიღეთ 267 1C ვიდეო გაკვეთილები უფასოდ:

მზა პროდუქციის აღრიცხვის მაგალითი 1C -ში ანგარიშის გარეშე 40

მაგალითი 1. ავეჯის კომპანიაში, დირექტორის მაგიდები და კლერკის მაგიდები გაკეთდა. სააღრიცხვო პოლიტიკა ითვალისწინებს პროდუქციის აღრიცხვას 43-ე ანგარიშზე, 40 ანგარიშის გარეშე.

- პროდუქციის გამოშვება.საკითხის ასახვის მიზნით ჩვენ შევქმნით სტანდარტულ დოკუმენტს "". "სათაურის" დეტალებში ჩვენ მიუთითებს საწყობი (თუ ორგანიზაცია ინახავს საწყობის ჩანაწერებს) და ხარჯების ანგარიშს. ცხრილის მწკრივების "პროდუქტების" ჩანართზე ჩვენ გამოვყოფთ გამოშვებულ პროდუქტებს, ხელით ჩამოყარეთ მათი დაგეგმილი ფასი. სტანდარტულად, ანგარიში ივსება - 43.

დოკუმენტი 1C წარმოქმნის წარმოების დაგეგმილი ღირებულების ოდენობით ანგარიშების აღრიცხვის ჩანაწერებს.

- მზა პროდუქციის რეალიზაცია. იგი რეგისტრირებულია პროგრამაში სტანდარტული მეთოდით სტანდარტული დოკუმენტის გამოყენებით "".

- თვის დახურვა და ხარჯების კორექტირება. პერიოდის (თვის) ბოლოს, ჩვენ ვაწარმოებთ დაგეგმილ ავტომატურ დამუშავებას "" პროგრამაში. იგი გამოანგარიშებს წარმოების ღირებულებას პროდუქტის ჯგუფისთვის 20 ანგარიში დებიტში დახარჯული ფაქტობრივი ხარჯების საფუძველზე (თუ პროდუქტის ჯგუფები არ იყენებენ, ხარჯები განიხილება, როგორც მთლიანი ნაწილი, 20 ანგარიშზე). ჩვეულებრივ, ხარჯები მოიცავს ნედლეულის ღირებულებას, სამუშაო ადგილზე მუშების ხელფასს და ა.შ. შემდეგ პროგრამა შეაფასებს წარმოების ღირებულებას. ამ ოპერაციის გარიგების სანახავად, უახლოესი თვის ფორმაში, დააჭირეთ ბმულს "ანგარიშის დახურვა 20, 23, 25, 26" და აირჩიეთ "აჩვენეთ ოპერაციები":

ჩვენ ვხედავთ, რომ 1C- ში შეიქმნა ბუღალტრული აღრიცხვა, რომელიც ასწორებს წარმოების ღირებულებას: Dt 43 Kt 20. უფრო მეტიც, გამოქვეყნების რაოდენობა შეიძლება იყოს უარყოფითი, ეს დამოკიდებულია იმაზე, ღირებულება უფრო მაღალია - დაგეგმილი თუ ფაქტობრივი.

თუ წარმოებული პროდუქტები გაიყიდა, მაშინ პერიოდის ბოლოს პროგრამა ასევე არეგულირებს მისი ჩამოწერის ღირებულებას, შექმნის შეტყობინებას 90.02 ანგარიშის დებიტზე: ”გაყიდვების ღირებულება”:

პროგრამა საშუალებას გაძლევთ შექმნათ მოსახერხებელი ანალიტიკური ინფორმაციულ-გამოთვლები "ღირებულება" და "საქონლის ღირებულება". ისინი ასევე ხელმისაწვდომია თვის დახურვის ფორმით (დახურვის შემდეგ) ბმულზე „ანგარიშების დახურვა 20, 23, 25, 26“.

"ღირებულებაში" ასახულია წარმოების თითოეული ერთეულისთვის გაწეული ხარჯები:

კიდევ ერთი საანგარიშო გაანგარიშება - ”წარმოების ღირებულება” - გვიჩვენებს დაგეგმილ ფაქტობრივ ღირებულებას, აგრეთვე “გეგმის” მხრიდან ”ფაქტორის” გადახრას:

პროდუქტის აღრიცხვის მაგალითი 40 ქულით

მაგალითი 2. ავეჯის კომპანიაში მზადდება ცხრილი "დირექტორი" და მაგიდები "კლერკი". საწარმოს სააღრიცხვო პოლიტიკა ითვალისწინებს 40-ე ანგარიშის გამოყენებას „მზა საქონლის გამომუშავება“.

პროგრამაში, თქვენ უნდა დააკონფიგურიროთ ანგარიშის 40-ის გამოყენება სააღრიცხვო პოლიტიკაში (იხ. სტატიის დასაწყისში).

როგორ გავითვალისწინოთ მზა პროდუქტები 1C 8.3 -ში?

ასე რომ, "1C: ბუღალტრული აღრიცხვის 8.3" ოპერაციებში მზა პროდუქციის აღრიცხვისთვის ხელმისაწვდომია, პროგრამა შესაბამისად უნდა იყოს კონფიგურირებული.

1C ბუღალტერიაში პროდუქტის აღრიცხვის დაყენება

ფუნქციონირების პარამეტრებში (სექცია "მთავარი" - პარამეტრები - ფუნქციონალურობა) ჩანართზე "წარმოება" უნდა იყოს დროშა "წარმოება":

გარდა ამისა, თქვენ სწორად უნდა შეავსოთ საბუღალტრო პოლიტიკა: ჩანართზე მისი პარამეტრების სახით "ხარჯები" მიუთითეთ გამომავალი, როგორც საქმიანობის სახეობა, რის ხარჯთაღრიცხვა, რომლისთვისაც ხორციელდება ანგარიში 20 (მთავარი წარმოება):

აქ ასევე შეგიძლიათ კონფიგურაცია განახორციელოთ პროდუქტის ბუღალტერია. სტანდარტულად, პროგრამა ითვალისწინებს გამოსავალს მისი დაგეგმილი ღირებულებით, სააღრიცხვო ანგარიშში 43 (დასრულებული პროდუქტები), შემდეგ პერიოდის დახურვის დროს, ფაქტობრივი ღირებულება ავტომატურად გამოითვლება და თანხის კორექტირება ხდება.

თუ ბუღალტერს სურს გამოიყენოს ანგარიში 40 (მზა საქონლის გამოშვება), მაშინ სააღრიცხვო პოლიტიკის ფორმით, დააჭირეთ ღილაკს "მოწინავე" ღილაკს "ხარჯები" და დააჭირეთ ყუთს "გაითვალისწინეთ გადახრები დაგეგმილი ღირებულებიდან". შემდეგ გამოშვებული პროდუქტები აღირიცხება დაგეგმილი ღირებულებით 40 ანგარიშზე, შემდეგ კი პროგრამა, პერიოდის ბოლოს, გამოითვლის ფაქტობრივ ღირებულებას და გაითვალისწინებს მას 43.

მზა პროდუქტები 1C- ში მაგალითებისთვის

1C 8.3 – ში ტიპიური დოკუმენტები საწარმოო ოპერაციების ასახვისთვის მოცემულია წარმოების განყოფილებაში (იხ. გამომავალი განყოფილება).

პროდუქციის ანარეკლს აკეთებს „წარმოების ცვლის ანგარიში“. სახელის მიუხედავად, ამ პროგრამის ობიექტი არ წარმოადგენს მოხსენებას, არამედ სტანდარტულ დოკუმენტს.

პირველ რიგში აუცილებელია წარმოებული პროდუქციის დამატება "ნომენკლატურის" კატალოგში, რომელშიც მითითებულია ნომენკლატურის სახეობა - პროდუქტები. თუ ორგანიზაცია იყენებს სხვადასხვა ნომენკლატურების ჯგუფებს თავისი საქმიანობის აღრიცხვის მიზნით, ასევე აუცილებელია შეავსოთ "ნომენკლატურული ჯგუფი" ველი (დირექტორიის პოზიციის არჩევით).

მზა პროდუქციის აღრიცხვის მაგალითი 1C -ში ანგარიშის გარეშე 40

მაგალითი 1. ავეჯის კომპანიაში, დირექტორის მაგიდები და კლერკის მაგიდები გაკეთდა. სააღრიცხვო პოლიტიკა ითვალისწინებს პროდუქციის აღრიცხვას 43-ე ანგარიშზე, 40 ანგარიშის გარეშე.

1. პროდუქციის გამოშვება. საკითხის ასახვის მიზნით, ჩვენ შევქმნით სტანდარტულ დოკუმენტს "წარმოების ანგარიში ცვლის". "სათაურის" დეტალებში ჩვენ მიუთითებს საწყობი (თუ ორგანიზაცია ინახავს საწყობის ჩანაწერებს) და ხარჯების ანგარიშს. ცხრილის მწკრივების "პროდუქტების" ჩანართზე ჩვენ გამოვყოფთ გამოშვებულ პროდუქტებს, ხელით ჩამოყარეთ მათი დაგეგმილი ფასი. სტანდარტულად, ანგარიში ივსება - 43.

დოკუმენტი 1C წარმოქმნის წარმოების დაგეგმილი ღირებულების ოდენობით ანგარიშების აღრიცხვის ჩანაწერებს.

2. მზა პროდუქციის გაყიდვა. იგი რეგისტრირებულია პროგრამაში სტანდარტული გზით სტანდარტული დოკუმენტის „განხორციელება“ გამოყენებით.

3. თვის დახურვა და ხარჯების კორექტირება. პერიოდის (თვის) ბოლოს, ჩვენ ვასრულებთ დაგეგმილ ავტომატურ დამუშავებას "თვის დახურვა" პროგრამაში. იგი გამოანგარიშებს წარმოების ღირებულებას პროდუქტის ჯგუფისთვის 20 ანგარიში დებიტში დახარჯული ფაქტობრივი ხარჯების საფუძველზე (თუ პროდუქტის ჯგუფები არ იყენებენ, ხარჯები განიხილება, როგორც მთლიანი ნაწილი, 20 ანგარიშზე). ჩვეულებრივ, ხარჯები მოიცავს ნედლეულის ღირებულებას, სამუშაო ადგილზე მუშების ხელფასს და ა.შ. შემდეგ პროგრამა შეაფასებს წარმოების ღირებულებას. ამ ოპერაციის გარიგების სანახავად, უახლოესი თვის ფორმაში, დააჭირეთ ბმულს "ანგარიშის დახურვა 20, 23, 25, 26" და აირჩიეთ "აჩვენეთ ოპერაციები":

ჩვენ ვხედავთ, რომ 1C- ში შეიქმნა ბუღალტრული აღრიცხვა, რომელიც ასწორებს წარმოების ღირებულებას: Dt 43 Kt 20. უფრო მეტიც, გამოქვეყნების რაოდენობა შეიძლება იყოს უარყოფითი, ეს დამოკიდებულია იმაზე, ღირებულება უფრო მაღალია - დაგეგმილი ან ფაქტობრივი.

თუ წარმოებული პროდუქტები გაიყიდა, მაშინ პერიოდის ბოლოს პროგრამა ასევე არეგულირებს მისი ჩამოწერის ღირებულებას, შექმნის შეტყობინებას 90.02 ანგარიშის დებიტზე: ”გაყიდვების ღირებულება”:

პროგრამა საშუალებას გაძლევთ შექმნათ მოსახერხებელი ანალიტიკური ინფორმაციულ-გამოთვლები "ღირებულება" და "საქონლის ღირებულება". ისინი ასევე ხელმისაწვდომია თვის დახურვის ფორმით (დახურვის შემდეგ) ბმულზე „ანგარიშების დახურვა 20, 23, 25, 26“.

"ღირებულებაში" ასახულია წარმოების თითოეული ერთეულისთვის გაწეული ხარჯები:

კიდევ ერთი საანგარიშო გაანგარიშება - ”წარმოების ღირებულება” - გვიჩვენებს დაგეგმილ ფაქტობრივ ღირებულებას, აგრეთვე “გეგმის” მხრიდან ”ფაქტორის” გადახრას:

პროდუქტის აღრიცხვის მაგალითი 40 ქულით

მაგალითი 2. ავეჯის კომპანიაში მზადდება ცხრილი "დირექტორი" და მაგიდები "კლერკი". საწარმოს სააღრიცხვო პოლიტიკა ითვალისწინებს 40-ე ანგარიშის გამოყენებას „მზა საქონლის გამომუშავება“.

პროგრამაში, თქვენ უნდა დააკონფიგურიროთ ანგარიშის 40-ის გამოყენება სააღრიცხვო პოლიტიკაში (იხ. სტატიის დასაწყისში).

მზა პროდუქტის ანარეკლს ასახავს „წარმოების ცვლის ანგარიში“ ისევე, როგორც პირველ მაგალითში. დოკუმენტის შესრულების შემდეგ ხდება სააღრიცხვო ჩანაწერები Dt 43 Kt 40 წარმოების დაგეგმილი ღირებულების ოდენობა:

პროდუქციის გაყიდვა რეგისტრირებულია სტანდარტულ დოკუმენტში "გაყიდვები".

თვის დაგეგმილი დახურვის დროს, პროგრამა ითვლის წარმოების ფაქტობრივ ღირებულებას და წარმოქმნის კორექტირების აღრიცხვის ჩანაწერებს Dt 40 Kt 20.01 და Dt 43 Kt 40.

მასალებზე დაყრდნობით: programmist1s.ru

პროგრამის ფუნქციონირების არჩევისას, საჭიროა ყუთის შემოწმება წარმოება:

ბუღალტრული აღრიცხვის პოლიტიკაში ხარჯები მიუთითებს, რომ ჩვენ ვიქნებით მზა პროდუქციის წარმოებაში.

ნივთის დაზუსტება 1C 8.3 -ში

რა არის სპეციფიკაცია? ეს არის მასალების ჩამონათვალი და მათი რაოდენობა, რომელიც საჭიროა გარკვეული ტიპის პროდუქტის წარმოებისთვის. თითოეული ტიპის პროდუქტისთვის შეგიძლიათ შექმნათ დაზუსტება. ეს დააჩქარებს მონაცემების შესვლას 1C 8.3 მონაცემთა ბაზაში, როდესაც ხდება მასალების წარმოება. თუ მსგავსი ტიპის პროდუქტის წარმოებაში შეიძლება გამოყენებულ იქნას სხვადასხვა მასალები, უნდა შეიქმნას რამდენიმე სპეციფიკაცია.

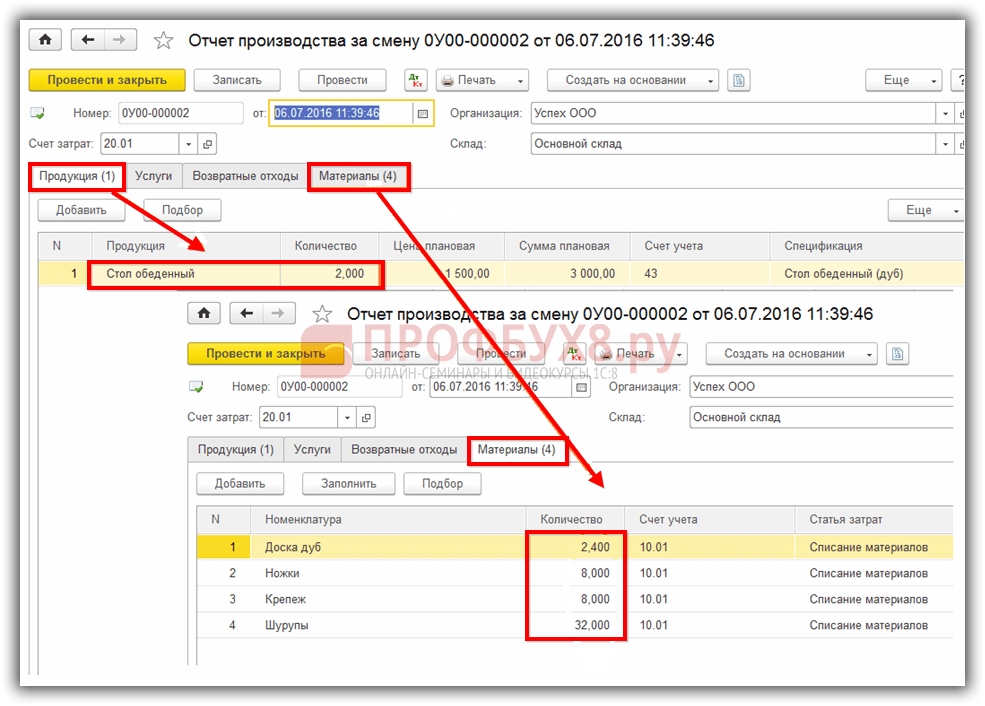

მაგალითი: შპს "წარმატება" ეწევა ავეჯის წარმოებას და აწარმოებს პროდუქციას სახელწოდებით "სასადილო მაგიდა". წარმოების ერთი ერთეულის წარმოებისთვის საჭიროა შემდეგი მასალა: დაფა 1.2 მ², ფეხები 4 ცალი., ხრახნები 16 ცალი., საკინძები 4 ცალი.

სად არის დაზუსტება 1s 8.3 -ში? სპეციფიკაციის შესაქმნელად შეასრულეთ შემდეგი ნაბიჯები: სექცია დირექტორიები → საქონელი და მომსახურება → ნომენკლატურა.ჩვენ ვირჩევთ ნომენკლატურას, რისთვისაც შევქმნით სპეციფიკაციას. შემდეგი, აირჩიეთ სპეციფიკაციები:

ჩვენ მივუთითებთ სპეციფიკაციის სახელს და რამდენ პროდუქტს შემოიღებენ:

- ზემოთ მოცემულ მაგალითში, დააინსტალირეთ წარმოების ერთი ერთეული;

- ცხრილში წყაროს კომპონენტები ჩვენ ჩამოვთვლით ყველა მასალას, რომელსაც ჩვენ გამოვიყენებთ პროდუქციის დასამზადებლად სასადილო მაგიდა.

- თქვენ ასევე უნდა მიუთითოთ გამოყენებული მასალის რაოდენობა:

სასადილო მაგიდის დასამზადებლად გამოყენებული იქნება სხვადასხვა ტიპის დაფები. მაგალითად, ნაცარი დაფა, მუხის დაფა და ა.შ., ჩვენ ვქმნით სხვა სპეციფიკაციას:

სპეციფიკაციების ჩანართზე შეგიძლიათ იხილოთ ამ პროდუქტისთვის შექმნილი ყველა სპეციფიკაცია. და იმისდა მიხედვით, თუ რა მასალისგან მზადდება პროდუქტი ამ ეტაპზე, ჩვენ ვირჩევთ ამა თუ იმ სპეციფიკას:

მზა პროდუქტის დაგეგმილი ფასი გამოითვლება მესამე მხარის ორგანიზაციების მომსახურების საფუძველზე, მატერიალური მოხმარების ნორმებზე და ა.შ. როგორც წესი, ეს ნორმები მითითებულია ორგანიზაციების მიერ დამოუკიდებლად შემუშავებულ ტექნოლოგიურ რუქებში.

1C 8.3 – ში დაგეგმილი ფასების დასადგენად არის დოკუმენტი . დოკუმენტით განსაზღვრული ფასი შეიცვლება დოკუმენტში ცვლის წარმოების ანგარიშიშესაბამისი ნომენკლატურის არჩევისას. განყოფილება სასაწყობო → ფასები ნივთების ფასების დადგენა. შექმენით ახალი დოკუმენტი:

მნიშვნელოვანია! უნდა გვახსოვდეს, რომ ფასი ძალაში იქნება იმ დღიდან, როდესაც გაიცემა დოკუმენტი ნივთის ფასი. მაგალითში 01/01/2016.

მზა პროდუქციის აღრიცხვა 1C 8.3-ში

ბუღალტრული აღრიცხვის წესების თანახმად, მზა პროდუქციის გამოშვება შეიძლება განხორციელდეს 40 – ე ანგარიშის გამოყენებით „პროდუქტების (სამუშაოების, მომსახურების) გამოშვება“ და ამ ანგარიშის გამოყენების გარეშე. ასეთი შესაძლებლობა მოცემულია ბაზაში 1C 8.3. ჩვენ გამოვიყენებთ ანგარიშს 40-ით თუ არა - ეს უნდა აისახოს ორგანიზაციის სააღრიცხვო პოლიტიკაში. განყოფილება მთავარი → პარამეტრები → საბუღალტრო პოლიტიკა:

შემდეგი სანიშნე ხარჯები → მოწინავე.თუ ორგანიზაცია აპირებს გაითვალისწინოს წარმოების რეალური ღირებულების გადახრა დაგეგმილი ღირებულებიდან, მაშინ უნდა დააყენოს შესაბამისი დროშა გაითვალისწინეთ გადახრები დაგეგმილი ღირებულებიდან.წინააღმდეგ შემთხვევაში, არ არის საჭირო ამ ფანჯარაში მითითება:

მზა პროდუქციის გამომავალი პროდუქტის ასახვა 1C 8.3 -ში გამოიყენება დოკუმენტი . ამ დოკუმენტის გამოყენებით შეგიძლიათ მოაწყოთ შემდეგი ოპერაციები:

- მზა პროდუქციის გამოშვება;

- მზა საქონელი და.

საჭიროების შემთხვევაში, შეგიძლიათ გასცეს მხოლოდ მზა პროდუქციის გამოშვება დოკუმენტში ცვლის წარმოების ანგარიში, სადაც ჩვენ მხოლოდ სანიშნე ვავსებთ პროდუქტებიამ შევსების ვარიანტი შეიძლება გამოყენებულ იქნას, როდესაც, მაგალითად, მაღაზიის მენეჯერი პასუხისმგებელია წარმოების გამომუშავებაზე, ხოლო მეორე თანამშრომელი წერს მასალის ამოღებას.

მაგალითი. შპს „წარმატება“ 07/01/2016 გააკეთა ორი სასადილო მაგიდა. წარმოებისთვის გამოიყენებოდა დაზუსტება "სასადილო მაგიდა (მუხა)" ჩამოთვლილი მასალები:

დოკუმენტის წარმოებისას, აღრიცხვა ასახავს მხოლოდ მზა პროდუქციის გამოშვების ფაქტს. მასალების ჩამოწერა არ ხდება:

შემდეგ მასალები უნდა დაიწეროს, როგორც დოკუმენტი მოთხოვნა ინვოისია.1C 8.3 -ში მისი შექმნა შესაძლებელია დოკუმენტის საფუძველზე ცვლის წარმოების ანგარიში. დოკუმენტი ჩამოწერს მასალას პროდუქციის რაოდენობის შეცვლაზე, რომელიც ასახულია წარმოების დასკვნაში:

ამ დოკუმენტის შექმნა ასევე შესაძლებელია განყოფილებიდან საწყობი → საწყობი → ინვოისის მოთხოვნები → შექმნათუ წარმოებაში არსებული მასალების ჩამოწერილობა მოხდება მზა პროდუქციის გამოშვებამდე.

მზა პროდუქტის გამოშვების ამ დიზაინით, ერთი დოკუმენტი ასახავს მზა პროდუქტის გამოშვების ფაქტს და იგივე დოკუმენტი ასახავს მასალების ჩამოწერას. ანუ, დოკუმენტში ცვლის წარმოების ანგარიშიუნდა შეავსოთ და სანიშნე პროდუქტებიდა სანიშნე მასალები:

სანიშნე მასალებიშეავსეთ ღილაკი შეავსეთ. ამრიგად, ჩანართი ასახავს მასალებს ჩანართზე მითითებული სპეციფიკაციის შესაბამისად პროდუქტები საჭიროების შემთხვევაში, შეგიძლიათ შეიტანოთ ცვლილებები, დაამატოთ ან ამოიღოთ ნებისმიერი მასალა, შეცვალოთ რაოდენობა:

დოკუმენტის შენახვის შემდეგ, დოკუმენტში მითითებული მასალა დაიშლება და გათვალისწინებული იქნება მზა პროდუქტები. 43 ანგარიშის დებეტი ასახავს მზა პროდუქტს დაგეგმილ ღირებულებაში:

მზა პროდუქციის გამოშვება ანგარიშის 40 გამოყენებით

დავუშვათ, რომ სააღრიცხვო პოლიტიკის თანახმად, ნორმატიული (დაგეგმილი) ღირებულებიდან წარმოების ფაქტობრივი ღირებულების გადახრაზე გასათვალისწინებლად გამოიყენება ანგარიში 40. ამისათვის, მონაცემთა ბაზაში 1C 8.3, ჩვენ შექმნით სათანადო პარამეტრებს სააღრიცხვო პოლიტიკისთვის:

მონაცემების შედარების მიზნით, ჩვენ ვიყენებთ ზემოთ განხილულ მაგალითს. შეადგინეთ დოკუმენტი ცვლის წარმოების ანგარიში. როგორც წინა შემთხვევაში, ჩვენ დავწერთ მასალებს ერთ დოკუმენტში და ასახავს მზა პროდუქციის გამომუშავებას.

ბუღალტრული აღრიცხვის ამ მეთოდით, 40 ანგარიშის საკრედიტო დოკუმენტის შენახვის შემდეგ, ვნახავთ გამომავალი გეგმის სავარაუდო ღირებულებას:

ოპერაცია დახურვის თვე1C 8.3-ში, გამომავალი ფაქტობრივი ღირებულება დებეტდება 40-ის ანგარიშზე. ხოლო 40 ანგარიშის კრედიტი აისახება დაგეგმილი ღირებულებიდან ფაქტობრივი ღირებულების გადახრაზე:

თუ ფაქტობრივი ღირებულება დაგეგმილ ხარჯზე ნაკლებია, მაშინ გადახრა უარყოფითი იქნება. წინააღმდეგ შემთხვევაში, აღინიშნება დადებითი გადახრა. მოცემულ მაგალითში, ფაქტობრივი ღირებულების ფასია 886,40 რუბლი, ხოლო დაგეგმილი არის 3 000 რუბლი, გადახრა 2 113.60 რუბლია. გადახრა შეგიძლიათ იხილოთ როგორც ბალანსზე, 40 ანგარიში, ასევე მოწმობაში, მზა საქონლის ღირებულების გაანგარიშება:

ბალანსის თანახმად, პროგრამა 1C 8.3 დაფიქსირდა დაგეგმილი რეალური ღირებულების უარყოფითი გადახრა:

მზა პროდუქციის ღირებულების გაანგარიშება 1C 8.3-ში

მონაცემთა ბაზაში მზა პროდუქციის ღირებულების გამოთვლა 1C 8.3 ჩვენ ვაწარმოებთ შემდეგ ნაბიჯებს: განყოფილება ოპერაციები i პერიოდის დახურვა → თვის დახურვა:

მოხსენებაში წარმოებული პროდუქციის ღირებულების დახმარება-გაანგარიშება და საწარმოო მომსახურების მიწოდებაჩვენ ვხედავთ წარმოების რეალურ ღირებულებას და რეალური გადახალის გადახრა დაგეგმილებიდან. ეს ანგარიში შეიძლება წარმოიშვას ქვემოთ მოყვანილი ნებისმიერი მეთოდით:

ან განყოფილება ოპერაციები → ცნობარი - ანგარიშები manufact წარმოებული პროდუქტებისა და მომსახურების ღირებულება.აქ შეგვიძლია გამოვიტანოთ ანგარიში ინტერესის ნებისმიერი პერიოდისთვის:

მაგალითი:

წარმოების პირდაპირი ხარჯები აღირიცხება ანგარიშებზე 20 „მთავარი წარმოება“ და 23 „დამხმარე წარმოება“. ეს მოიცავს ყველაფერს, რაც შეიძლება მივაკუთვნოთ წარმოებული პროდუქციის სპეციფიკურ ტიპებს (ნახევარფაბრიკატები, წარმოების სერვისები): წარმოებაში ჩასმული ნედლეული და მასალები, ძირითადი აღჭურვილობის ამორტიზაცია, ხელფასებისა და სახელფასო გადასახადები წარმოების მუშაკებისგან, აგრეთვე ზოგიერთი მომსახურება.

ერთი თვის განმავლობაში, პირდაპირი ხარჯები აისახება პროგრამაში ისეთი დოკუმენტების დახმარებით, როგორიცაა "მოთხოვნა-ზედნადება", "საქონლისა და მომსახურების მიღება" (ჩანართი "სერვისები"), "წინასწარი ანგარიში" (ჩანართი "სხვა"), "სახელფასო სისტემა", აგრეთვე რუტინული ოპერაციები "ძირითადი საშუალებების ამორტიზაცია და ამორტიზაცია", "გადასახადების დარიცხვა (შენატანები) სახელფასო ფონდიდან" და სხვა. ყურადღება უნდა მიაქციოთ ნომენკლატურული ჯგუფის სწორ მითითებას, როგორც დოკუმენტებში, ისე ამორტიზაციის ხარჯების ასახვისა და აღრიცხვაში ხელფასების ასახვაში.

პირდაპირი წარმოების ხარჯების მაგალითები

დოკუმენტი "მოთხოვნა-გადასახადი" (მენიუ ან ჩანართი "წარმოება") ასახავს წარმოების მასალების ჩამოწერას. ანგარიში და ხარჯების ანალიზი მითითებულია ჩანართზე „ხარჯების ანგარიშზე“. როდესაც დოკუმენტი განთავსდება, გარიგება იქმნება Dt 20.01 Ct 10-ზე, ანგარიშის 20 – ის შესაბამისი ანალიზით (ერთეული, პუნქტის ჯგუფი, ღირებულების საკითხი).

ამორტიზაციის ხარჯების ასახვის მეთოდი (მენიუ ან ჩანართი "OS" ან "NMA"). თუ თქვენ აირჩევთ ამ მეთოდს ბუღალტრული აღრიცხვის ძირითადი საშუალებების მიღებისას (არამატერიალური აქტივების ბუღალტრული აღრიცხვის დაშვება, სპეცტექნიკის ექსპლუატაციაში გადატანა), მაშინ ამ ძირითადი აქტივის ამორტიზაცია (არამატერიალური აქტივების ამორტიზაცია, სპეცტანსაცმლის ღირებულების დაფარვა) გადაირიცხება მითითებულ ანგარიშზე და ხარჯების ანალიზზე. ამ შემთხვევაში, გარიგება ჩამოყალიბდება Dt 20.01 Ct 02.01.

ბუღალტრული აღრიცხვის ხელფასების ასახვის მეთოდი (მენიუ ან ჩანართი "ხელფასი"). თუ ამ მეთოდს დარიცხვის შემთხვევაში მიუთითებთ, მაშინ დასაქმებულის ხელფასისა და სახელფასო გადასახადები გადაირიცხება შესაბამის ანგარიშზე და ხარჯების ანალიზზე. ამ შემთხვევაში, ხელფასის გაანგარიშებისას, იქმნება გარიგება Dt 20.01 Ct 70.

თვის ბოლოს, 20 და 23 ანგარიშებზე შეგროვებული პირდაპირი ხარჯები ნაწილდება ნომენკლატურული ჯგუფების მიერ გაყოფილი შედეგებსა და მიმდინარე სამუშაოებს შორის (საქმიანობის სახეები). განაწილება ხდება თვის დაგეგმილი დახურული ოპერაციების გამოყენებით.

ამასთან, არის ზოგადი წარმოება და ზოგადი ხარჯები, რომლებიც აღირიცხება, შესაბამისად, 25 და 26 ანგარიშებში.

თვის განმავლობაში წარმოების ზოგადი ხარჯები აღირიცხება 25 ანგარიშზე. იგივე დოკუმენტები შეიძლება გამოყენებულ იქნას მათი ასახვის მიზნით, რაც ასახავს პირდაპირ ხარჯებს. თვის ბოლოს, 25-ე ანგარიშზე შეგროვილი ხარჯები მე -20 ანგარიშზე გადანაწილდება საგნების ჯგუფების მიერ (საქმიანობის სახეები), სპეციფიკურ განყოფილებაში, განაწილების ბაზის შესაბამისად, რუტინული ოპერაციების გამოყენებით.

საერთო ბიზნესის ხარჯებს თვეში 26 ანგარიში ეკისრება. იგივე დოკუმენტები შეიძლება გამოყენებულ იქნას მათი ასახვის მიზნით, რაც ასახავს პირდაპირ ხარჯებს. თვის ბოლოს, 26 ანგარიშზე შეგროვილი ხარჯების ჩამოწერა შესაძლებელია ორი გზით. მათი განთავსება 20 ანგარიშზე შესაძლებელია მთელი საწარმოს საგნების ჯგუფების (საქმიანობის სახეობების) მიხედვით, შერჩეული განაწილების ბაზის შესაბამისად. ან, თუ გამოიყენება პირდაპირი ხარჯვის მეთოდი, ზოგადი ბიზნესის ხარჯები ირიცხება პირდაპირ ანგარიშზე 90.08 „მენეჯმენტის ხარჯების“ ანგარიშზე, გაყიდვების შემოსავლების პროპორციულად.

ხარჯების აღრიცხვა ფორმდება ორგანიზაციის სააღრიცხვო პოლიტიკის ფორმით (მენიუ ან ჩანართი „საწარმო“).

ჩანართზე "წარმოება" ზოგადი და ზოგადი წარმოების ხარჯების განაწილების მეთოდებზე მითითებულია ღილაკი "განაწილების მეთოდები დააყენე ...". ფორმაში, რომელიც იხსნება, თქვენ უნდა მიუთითოთ განაწილების ბაზა, რომელიც შეიძლება ემსახურებოდეს გამომავალი მოცულობას, წარმოების დაგეგმილ ღირებულებას, შრომის ხარჯებს, მატერიალურ ხარჯებს, შემოსავალს, პირდაპირ ხარჯებს, პირდაპირი ხარჯების ინდივიდუალურ ნივთებს. საჭიროების შემთხვევაში, შეგიძლიათ დეტალურად განაწილდეთ განყოფილებების განაწილების მეთოდები და ღირებულების საგნები.

აქ ასევე კონფიგურებულია პირდაპირი ხარჯვის მეთოდის გამოყენება და მომსახურებისთვის წარმოების ხარჯების განაწილება.

ჩანართზე "გამომავალი" შეარჩიეთ მზა პროდუქციის (ნახევარფაბრიკატების, წარმოების სერვისების) განთავისუფლების აღრიცხვის მეთოდით - ანგარიშის გამოყენებით ან მის გარეშე 40. აქ ასევე უნდა მიუთითოთ განაწილების თანმიმდევრობა ანგარიშების დახურვისთვის, რაც მნიშვნელოვანია მრავალპროდუქციისთვის. რეკომენდებულია ავტომატური გამოვლენის არჩევანი. თუ გამომავალი აღრიცხულია დაგეგმილი ღირებულებით 40 ანგარიშის გამოყენებით, მაშინ გადანაწილების თანმიმდევრობის ავტომატური გაანგარიშება შეუძლებელია. ამ შემთხვევაში, თქვენ უნდა აირჩიოთ სახელმძღვანელო მეთოდი, შემდეგ კი ხელით დააწესოთ განყოფილებების დახურვის ერთეულების რიგი (ღილაკით).

თანმიმდევრობის ავტომატური გადანაწილება

მითითებულია გადანაწილების თანმიმდევრობის სახელმძღვანელო განმარტება, განისაზღვრება დანაყოფების რიგი:

მზა პროდუქციის გამოშვება და რეალიზაცია

პროდუქციის გამომუშავება (ნახევარფაბრიკატები, საწარმოო მომსახურება კერძო სამმართველოებზე) პროგრამაში აისახება დოკუმენტში ”წარმოების ანგარიში ცვლის” (მენიუ ან ჩანართი ”წარმოება”). გამოშვებული პროდუქტები გათვალისწინებულია დაგეგმილი ღირებულებით, დოკუმენტი წარმოშობს განთავსებას Dt 43 Kt 20 (ან, თუ მითითებულია ანგარიში 40, განთავსებულია Dt 43 Kt 40). თქვენ სწორად უნდა მიუთითოთ პროდუქციის ჯგუფი.დოკუმენტი "წარმოების ანგარიში ცვლისთვის" და მისი შესრულების შედეგი (ანგარიში 40 არ გამოიყენება):

პროგრამაში ღირებულების სწორად გაანგარიშებისთვის, აუცილებელია შემოსავლისა და ხარჯების შესაბამისობის პრინციპის დაცვა ნომენკლატურული ჯგუფების კონტექსტში (საქმიანობის სახეები). ანუ, თუ ნომენკლატურული ჯგუფის ხარჯები არსებობს, ისინი უნდა შეესაბამებოდეს ამ ნომენკლატურული ჯგუფის გამომავალ და შემოსავალს.

მზა პროდუქციის რეალიზაცია აისახება დოკუმენტში „საქონლისა და მომსახურების გაყიდვა“, და იქმნება შემოსავლის განთავსება: Dt 62 Kt 90.01, და გასაყიდი საქონლის ჩამოწერის შესახებ გამოქვეყნება: Dt 90.02 Kt 43. ანგარიშის ანალიზები 90.01 და 90.02 - პუნქტის ჯგუფები (საქმიანობის სახეები).

პროდუქციის გაყიდვის შესახებ დოკუმენტის შედეგი:

პერიოდის დახურვა და ფაქტობრივი ხარჯის გამოანგარიშება

ძვირადღირებული ანგარიშების დახურვა და წარმოებული პროდუქციის (ნახევარფაბრიკატების) ფაქტობრივი ღირებულების გაანგარიშება ხორციელდება თვის ბოლოს, რუტინული ოპერაციებით. წინასწარ უნდა განხორციელდეს მარეგულირებელი ოპერაციები ძირითადი საშუალებებისა და არამატერიალური აქტივების ამორტიზაციის დარიცხვისთვის, სამუშაო ტანსაცმლის ღირებულების გადასახდელად, მომავალი გადავადებული ხარჯების ჩამოწერის, სახელფასო გადასახადებისა და სახელფასო გადასახადების დასაფარად.შეგიძლიათ გამოიყენოთ რუტინული დამუშავება ”თვის დახურვა” ( მენიუ: "ოპერაციები") ამ შემთხვევაში, პროგრამა თავად განსაზღვრავს, თუ რომელი რუტინული ოპერაციების ჩატარებაა აუცილებელი და მათი სწორი თანმიმდევრობით ჩატარება. აღსრულება ხორციელდება ღილაკით "შეასრულე დახურვის თვე".

როდესაც დაგეგმილი ოპერაცია „ანგარიშების დახურვა 20, 23, 25, 26“ ხორციელდება, რამდენიმე ეტაპი ხორციელდება: არაპირდაპირი ხარჯების განაწილება (დადგენილი „განაწილების მეთოდების მიხედვით“), პირდაპირი პროდუქტის ხარჯების გაანგარიშება თითოეული პროდუქტისა და თითოეული ერთეულისთვის, ხარჯების კორექტირება.

მოდით მოვიყვანოთ ოპერაცია „ანგარიშების დახურვა 20, 23, 25, 26“ (ორგანიზაცია იყენებს პირდაპირი ხარჯვის მეთოდს). არსებობს გარიგებები, რომ დახუროთ ანგარიში 26 (არ ჩანს ყველა ფიგურაში), გამოაქვთ გამომავალი, ასწორებენ გაყიდვების ღირებულებას. (კორექტირების რაოდენობა შეიძლება იყოს უარყოფითი, თუ ფაქტობრივი ღირებულება იყო ნაკლები ვიდრე დაგეგმილი იყო).

საფასურის ანგარიშების დახურვის შემდეგ, შეგიძლიათ წარმოქმნათ საცნობარო გამოთვლები (შესაძლებელია დამუშავებადან "თვის დახურვა" ან მისი მეშვეობით) მენიუ: ”ანგარიშები - ცნობების გამოთვლები»).

მითითების გაანგარიშება "ღირებულება":

ცნობის გაანგარიშება "წარმოების ღირებულება":

მუშაობა მიმდინარეობს

თუ პერიოდის განმავლობაში წარმოიქმნა წარმოების ხარჯები, მაგრამ არ იყო წარმოების გამომავალი (ნახევრად მზა პროდუქტი, საწარმოო მომსახურება), ან ეს იყო არასრული, მაშინ ანგარიში 20 არ არის დახურული, მიმდინარეობს სამუშაოების ღირებულება (WIP) მასზე და რჩება მასზე და გადარიცხულია მომდევნო თვეში. მიმდინარე სამუშაოზე აღრიცხვა შეიძლება კონფიგურაცია განხორციელდეს ორგანიზაციის სააღრიცხვო პოლიტიკის ფორმით, ჩანართზე "WIP". ჩვეულებრივ, სტანდარტული მეთოდი მითითებულია "თუ არ არის პრობლემა, განიხილეთ პირდაპირი ხარჯები, როგორც WIP ხარჯები":

თუ ბუღალტრული აღრიცხვის პოლიტიკამ შეარჩია მიმდინარე სამუშაოზე აღრიცხვის მეთოდი "დოკუმენტის გამოყენებით" სამუშაო ინვენტარიზაცია მიმდინარეობს ", მაშინ თუ მიმდინარეობს სამუშაოები, საჭირო იქნება თვის ბოლოს ჩაწეროთ დოკუმენტი" მიმდინარეობს ინვენტარიზაცია სამუშაოში ". აქ მოცემულია თითოეული ელემენტის ჯგუფისთვის მიმდინარე სამუშაოების რაოდენობა.

სასწავლო გარემო: ახალი პროექტები სკოლის ტიპიური პროექტია, რომელსაც აქვს 825 ადგილი

მოსკოვის რეგიონში შეიქმნა სოციალური ინფრასტრუქტურის შენობების ტიპური პროექტების კატალოგი

მოსკოვის რეგიონში შეიქმნა სოციალური ინფრასტრუქტურის შენობების ტიპური პროექტების კატალოგი

ანაზრაურების აგარაკის მშენებლობის გზამკვლევი

რუსეთის მშენებლობის სამინისტროს ხელმძღვანელის მიხაილ I- ის მოხსენება რუსეთის ფედერაციის პრეზიდენტის დაქვემდებარებული კომისიის სხდომაზე რუსეთის ფედერაციის სოციალურ-ეკონომიკური განვითარების მიზნების მიღწევის მონიტორინგის შესახებ