და ამან განაპირობა გადასახდელი შენატანების ოდენობის შემცირება. გაანგარიშებაში ცვლილების შეტანის შესახებ დებულებები შეიცავს 2009 წლის 24 ივლისის კანონის 17212-ФЗ კანონის 17-ე მუხლს და RSV-1 გამოანგარიშების შევსების წესს (დამტკიცებულია PFR საბჭოს დადგენილებით, 2014 წლის 16 იანვრის No.2p). ჩვენ ჩვენს სტატიაში გეტყვით, თუ როგორ უნდა მოხდეს RSV-1 კორექტირება, არის თუ არა ყოველთვის აუცილებელი „განმარტებითი სიის“ აღება, და რა ნიუანსების გათვალისწინებაა რეგისტრირებისთვის გამოსწორებული ინფორმაციის გაუქმებისას.

RSV-1 კორექტირება: როდის უნდა შეიტანოთ ფაილი

შეცდომების გამოსწორება RSV-1– ის გაანგარიშებაში, შეგიძლიათ გამოიყენოთ ორიდან ერთი მეთოდი:

- შეავსეთ და წარუდგინეთ განახლებული გაანგარიშება იმ პერიოდის განმავლობაში, რომლის დროსაც მოხდა შეცდომა,

- განმარტების გადაცემის გარეშე, გაითვალისწინეთ წარსული შეცდომები RSV-1– ის მიმდინარე ანგარიშში.

რა ვადაა განმარტებების წარდგენისათვის? FIU თავის წერილში, 2014 წლის 25 ივნისის No. NP-30-26 / 7951 რეკომენდაციით, განახლებული გამოთვლების წარდგენა მოხდება არაუგვიანეს საანგარიშო პერიოდის მომდევნო მესამე თვის 1 რიცხვიდან. მაგალითად, განახლებული RSV-1 3 კვარტლის შემდეგ შეიძლება მიტანა არაუგვიანეს 1 დეკემბრისა. მათთვის, ვისაც არ ჰქონდა ამ ვადის გასწორება, RSV-1 კორექტირება უნდა გაკეთდეს მიმდინარე ანგარიშში, ჩვენს მაგალითში, წლიურ ანგარიშში. მიუხედავად ამისა, თუ თქვენ დაიცავთ RSV-1 გამოანგარიშების შევსების პროცედურის 5.1 პუნქტს, შეგიძლიათ წარადგინოთ "განმარტება" მომდევნო ანგარიშსწორების პერიოდისთვის, ანუ მომდევნო კვარტალში 1 დღემდე. ჩვენს შემთხვევაში, ეს პერიოდი გაგრძელდებოდა 1 იანვრამდე.

როდესაც შეცდომა დაფიქსირებულია შემდეგ საანგარიშო პერიოდამდე:

- თუ ეს გამოიწვია გადასახდელი შენატანების დაფასებაშემდეგ, წარმოდგენილი უნდა იქნას RSV-1– ის განახლებული გაანგარიშება, რომელშიც უნდა იყოს წარმოდგენილი პერსონალიზებული ინფორმაციის 6 – ე კორექტირებული განყოფილება. განმარტებების შევსებისას, ყველა სექცია ისევ ივსება მთლიანად, მაგრამ სწორი მაჩვენებლებით.

- თუ გაუგებრობა არ მომხდარაშემდეგ, თქვენ უნდა გააკეთოთ კორექტირება RSV-1– ის გაანგარიშებაში მიმდინარე საანგარიშო პერიოდისთვის და არ გჭირდებათ წარდგენა „განმარტებით“.

როგორ შეავსოთ RSV-1 განახლებული გაანგარიშება

დავუშვათ, წარდგენილ მოხსენებაში RSV-1 2016 წლის 9 თვის განმავლობაში, დაფიქსირდა შეცდომა - ერთი თანამშრომლისთვის შეაფასა შეწირულების შეფასება. 2016 წლის დასრულებამდე, თქვენ უნდა წარუდგინოთ განახლებული გაანგარიშება, რომელშიც:

- ქვეპუნქტში 6.3, ჩვენ მივუთითებთ კორექტირების ტიპს RSV-1 "საწყისში", საკანში მოთავსებთ "X" და არ გჭირდებათ საანგარიშო პერიოდის და წლის შევსება.

- ქვეთავი 6.4 ქვეპუნქტში, ჩვენ გამოვასწორებთ გადახდების ოდენობას და დარიცხვის საფუძველს;

- ქვეპუნქტში 6.5 ჩვენ მიუთითებთ ბრალდების სწორ ოდენობას;

- ქვეპუნქტში 6.6, ძირითადი გაანგარიშების მონაცემები გადადის, თუ ისინი იქ იმყოფებოდნენ;

- 6.7 ქვეპუნქტში, აუცილებლობის შემთხვევაში, შეასწორეს გადახდები, რომელზეც დპატრიფის საფასურია დაწესებული;

- 6.8 ქვეპუნქტში, საჭიროების შემთხვევაში, კორექტირდება მონაცემები თანამშრომლის გამოცდილების შესახებ.

თუ შეცდომებია რამდენიმე თანამშრომლისთვის, მაშინ შესწორებული სექციები 6 ივსება თითოეული მათგანისთვის. დანარჩენი ინფორმაცია თანამშრომლების შესახებ, სადაც შეცდომები არ გამოვლენილა, ასევე საჭიროა ხელახლა შეიტანოთ განახლებულ გაანგარიშებაში. ამავე დროს, შეიძლება შეიცვალოს საბანკო ინფორმაციის მქონე პაკეტების რაოდენობა, რაც უნდა იყოს მითითებული 2.5.1 ნაწილში.

სათაურის გვერდზე ჩვენ ვწერთ დახვეწის სერიულ ნომერს - "001", "002" და ა.შ. თქვენ ასევე უნდა მიუთითოთ RSV-1– ში განმარტების მიზეზის კოდი, რომლის დეკოდირება მოცემულია აბზაცებში. 5.1 გვ .5 გაანგარიშების შევსების წესი:

- კოდი 1 - დაზუსტება საპენსიო შენატანების გადახდასთან დაკავშირებით;

- კოდი 2 - დარიცხული საპენსიო შენატანების ცვლილება;

- კოდი 3 - განმარტება CHI– ში შეტანილი წვლილის შესახებ.

როგორ შეავსოთ მაკორექტირებელი RSV-1, თუ უკვე შემოვიდა ბულინგის შემდეგი პერიოდის ბოლო ვადა

თუ 2016 წელს 9 თვის განმავლობაში დაფიქსირდა შეცდომა RSV-1– ში, მაგალითად, 2017 წლის იანვარში, მაშინ მე –6 ნაწილში შესწორებული ინფორმაცია შედის 2016 წლის RSV-1– ის გაანგარიშებაში:

- ქვეპუნქტში 6.3 ჩვენ აღვნიშნავთ კორექტირების კოდი RSV-1- ში, როგორც „გამოსწორებას“, ამასთან, საანგარიშო პერიოდს და წელზე მითითებას, რომელშიც ხდება მისი კორექტირება;

- ქვეპუნქტები 6.4 - 6.7 რეგულირდება ანალოგიით განახლებული გაანგარიშებით;

- ქვეთავში 6.8 აუცილებელია ინფორმაციის შევსება სამუშაოს პერიოდის შესახებ, რადგან ეს ინფორმაცია ჩაირთვება პირველ მოხსენებაში წინასწარ განსაზღვრული.

RSV-1– ის მიმდინარე გაანგარიშების პირობებში, ეს მოიცავს „საწყის“ ინფორმაციას საანგარიშო პერიოდის ყველა თანამშრომლისთვის, აგრეთვე „მაკორექტირებელი“ სექციები 6, რომლებიც შევსებულია მხოლოდ იმ თანამშრომლებისთვის, რომლებისთვისაც გასწორებულია წინა პერიოდის მონაცემები.

RSV-1 განყოფილების 6-ის "გაუქმების" კორექტირება

6. გაუქმების კორექტირება მითითებულია ქვეპუნქტში 6.3, თუ ადრე წარმოდგენილი საბუღალტრო ინფორმაცია მთლიანად უნდა მოიხსნას, ანუ გაუქმდეს. მაგალითად, მუშაკს, რომელიც უკვე გაათავისუფლეს, შეცდომით დაერიცხა ხელფასი და შენატანები.

ასეთი თანამშრომლებისთვის მხოლოდ 6.1 - 6.3 ქვეპუნქტები ივსება, ხოლო 6.4 ქვეპუნქტში თქვენ მხოლოდ დაზღვეული პირის კატეგორიის კოდი უნდა მიუთითოთ. მე -6 განყოფილების დანარჩენი ქვეპუნქტები ცარიელი დარჩება.

გთხოვთ გაითვალისწინოთ, რომ თქვენ უნდა აიღოთ მაკორექტირებელი RSV-1, ისევე როგორც საწყისი გაანგარიშება: დაზღვეულ პირთა რიცხვიდან 25 ადამიანიდან ან მეტი - მხოლოდ ელექტრონულად, თუ ნომერი ნაკლებია, მაშინ შეგიძლიათ გაანგარიშება ელექტრონულად ან ქაღალდზე.

საველე შემოწმება FSS და PFR | კორექტირება RSV-1

თარიღი: 2018-06-20

კორექტირება RSV-1 2018 წელს 2015-16 წლებისთვის

ადგილზე შემოწმების შემდეგ, შეცდომების და (ან) შეუსაბამობების აღმოფხვრის შესახებ შეტყობინების თანახმად, აუცილებელია 2016 წლისათვის განახლებული გაანგარიშება RSV-1- ის ფორმით უზრუნველსაყოფად, არაუგვიანეს 5 სამუშაო დღის განმავლობაში, დაწყებული თვის კვარტლის დამთავრების თვის მომდევნო თვის პირველი დღიდან. ეს გადაწყვეტილება შევა ძალაში

RSV-1 კორექტირების მონაცემები მითითებულია დაზღვევის პრემიების გადამხდელის პასუხისმგებლობის შესახებ გადაწყვეტილების შესახებ

აუდიტის შედეგების საფუძველზე, სავალდებულო საპენსიო და სამედიცინო დაზღვევის სადაზღვევო პრემიების გამოანგარიშების შედეგად არ შეფასებულ იქნა შემდეგი თანამშრომლების კონტექსტში, რაც ექვემდებარება დამატებით პრემია:

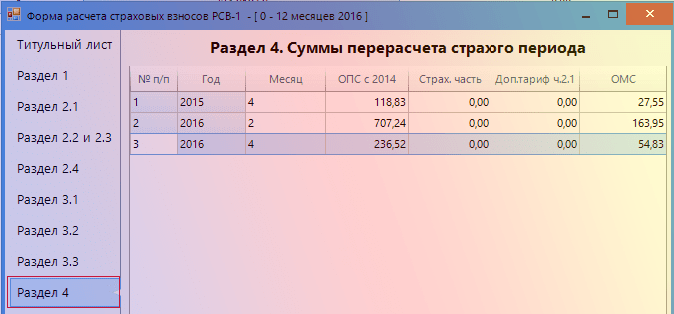

გაითვალისწინეთ, რომ დამატებით დარიცხვა ხდება 2015 და 2016 წლებში, რაც ნიშნავს, რომ კორექტირების მონაცემები აისახება ინდივიდუალურ მონაცემებში, რადგან ცხრილში მოცემულია პერიოდები: 2015 წლის 2 კვარტალი, 2016 წლის 1 კვარტალი და 2016 წლის მეორე კვარტალი, რაც ნიშნავს შედეგად, FIU- ში ფაილების ატვირთვისას, ჩვენ ვიღებთ სამ კორექტირებულ ფაილს ინდივიდუალური ინფორმაციის საინფორმაციო სისტემებისთვის და ორი RSV-1- სთვის 2015 და 2016 წლებში.

სამუშაოსთვის, გჭირდებათ 2016 წლისთვის გადაცემული RSV-1 ფაილები, ჩვენ ვტვირთავთ მათ პროგრამაში

PU-6 და გააკეთეთ კორექტირება RSV-1– ში 2016 წლისთვის.

ატვირთული ფაილები ავსებენ RSV-1 ანგარიშს, ჩვენთვის საჭირო მონაცემებით:

სინამდვილეში, ჩვენ უნდა აისახოს RSV-1 2016 წლის ყველა დამატებითი ბრალდება 120 ხაზზე, ეს ხაზი კვლავ ცარიელია,

ამიტომ, ჩვენ ვიწყებთ მუშაობას ინდივიდუალურ ინფორმაციებთან: იმ ინფორმაციის ჩამონათვალში, რომელსაც ჩვენ ვირჩევთ თანამშრომელი, რომელიც გვჭირდება, ქვემოთ მოცემულია იმ პერიოდისათვის დასაქმებულის წყაროების მონაცემები, თავდაპირველ ინფორმაციაში მოცემული მონაცემების ყურადღება უნდა ასახავდეს იმ ბრალდებას, რაც დასაქმებულს ჰქონდა RSV-1– ში, იმ ცვლილებების გარეშე, რომელთა გაკეთებაც ახლა გვინდა ეს არის ის, რაც მას გასული პერიოდის განმავლობაში მიენიჭა. მახასიათებელი არის ორი კორექტირების ფაილის და ორი წყაროს ფაილის მიღება თითოეული თანამშრომლისათვის, როგორც ეს მოცემულია ცხრილის ბოლოში:

თანამშრომელი 1, დამატებითი გადასახადი უნდა გაკეთდეს 2015 წლის აპრილში, რაც ნიშნავს, რომ ჩვენ გამოვყოფთ IS 2015 წლის 1 ნახევარში, როგორც ქვემოთ მოცემულია:

თანამშრომლისთვის დამატებით საფასურს ვიღებთ 6.4-6.5 ნაწილში, კერძოდ, 2015 წლის აპრილის თვისთვის, და ვიღებთ შემდეგ მონაცემებს: ე.ი. დამატებითი გადასახადი 540-12 რუბლის ოდენობით აისახა პროგრამაში. და OPS– ზე შეფასებული შენატანების გაანგარიშება 118-83 რუბლის ოდენობით.

აპრილის წყაროს მონაცემები გვიჩვენებს 2015 წლის აპრილში დასაქმებულს დარიცხული თანხის ოდენობას

2016 წლის 12 თვის თავდაპირველი მონაცემები აჩვენებს თანხას დამატებითი გადასახადებით, ე.ი. რუბლი 40104.00 + 540.12 რუბლი ვიღებთ 40,644.52 რუბლს.

ნაწილი 6.6 გვიჩვენებს ჩამონგრეული შეფასებული შენატანები თანამშრომლისათვის 1

მე -4 ნაწილი ქმნის შემაჯამებელ ცხრილს სადაზღვევო პრემიების გადაანგარიშების მიზნით, ე.ი. ცხრილი 1 – ის მონაცემები ემთხვევა მე –4 განყოფილების მონაცემებს

120 ხაზი დატვირთული იქნა ფორმაში TSA და CHI წინა საანგარიშო პერიოდების დაზღვევის პრემიების გადაანგარიშების თანხებით, დასაქმებულთა დამატებითი საფასურის ცხრილის მონაცემები შეთანხმდნენ:

შედეგად, ჩვენ გვაქვს ორი მაკორექტირებელი RSV-1

ჩვენ ვაგრძელებთ გადმოტვირთვის პაკეტების ფორმირებას, შემდეგში შეავსეთ შემდეგი:

ჩამოყალიბდა პაკეტები

დაზოგე

ყველა პაკეტი

ატვირთეთ მონაცემთა ბაზაში PU-6

შედეგად, ჩვენ ვიღებთ 5 ფაილს

ჩვენ ვტვირთავთ და ვემზადებით FIU- ს გაგზავნას გარე წრის საშუალებით, ამრიგად:

ქვეპუნქტის შევსება 6.3 "ინფორმაციის კორექტირების ტიპი"

ნაწილი 6 გაანგარიშება

ინდივიდუალური ინფორმაციის რეგულირება FIU- ში წინა პერიოდებისთვის

6.3 ქვეპუნქტის დასრულებისას:

31.1. ველში "წყარო", "მაკორექტირებელი", "გაუქმება" ივსება ერთ-ერთი მნიშვნელობით "X" სიმბოლოთი:

ველი "წყარო" - ინფორმაცია, რომელიც პირველად წარდგენილია დაზღვეული პრემიის გადამხდელის მიერ დაზღვეული პირისათვის.

თუ "წყარო" ინფორმაციის კორექტირების ტიპის მე -6 წარდგენილი ნაწილი 6 დაუბრუნდა სადაზღვევო პრემიების გადამხდელს მასში შემავალი შეცდომების გამო, "ორიგინალი" ფორმა წარმოდგენილია სანაცვლოდ;

31.2. „მაკორექტირებელი“ ველი - ინფორმაცია, რომელიც წარდგენილია დაზღვეული პირის შესახებ ადრე წარმოდგენილი ინფორმაციის შეცვლის მიზნით, საანგარიშო პერიოდისთვის.

თუ დაზღვევის პრემია გადასახადის გადამხდელმა არ შეცვალა მისი ადგილმდებარეობა და გადასახადის გადამხდელის რეგისტრაციის ნომერი არ შეცვლილა, მაშინ გაანგარიშების მე -6 ნაწილის 6.3 ქვეპუნქტის „ინფორმაციის კორექტირების ტიპი“ ქვეპუნქტის დასრულებისას, არ შევსებულია აუცილებელი „რეგისტრაციის ნომერი FIU- ში რეგულირებული პერიოდისთვის“.

(პუნქტი შემოღებულია RF PF– ის საბჭოს დადგენილებით, 06.06.2015 N N 194p)

მაკონტროლებელი განყოფილების მე -6 წარდგენისთანავე, დაზღვევის პრემია გადასახადის გადამხდელის ხელახალი რეგისტრაციის შემთხვევაში, სავალდებულოა შეავსოთ აუცილებელი "რეგისტრირების ნომერი FIU -ში გასწორებულ პერიოდში".

მე -6 ნაწილი ინფორმაციის კორექტირების ტიპთან „კორექტირება“ მიუთითებს ინფორმაციის სრულად, გასწორებულ (გამოსწორებულ) და ინფორმაციებზე, რომლებიც არ საჭიროებენ კორექტირებას. მაკორექტირებელი ფორმის მონაცემები ინდივიდუალურ პირად ანგარიშზე მთლიანად ანაცვლებს „საწყის“ ფორმის საფუძველზე ჩაწერილ მონაცემებს.

მე -6 განყოფილებები ინფორმაციის კორექტირების ტიპის „კორექტირებით“ („გაუქმება“) მე -6 ნაწილთან ერთად მოცემულია საანგარიშო პერიოდის „საწყისი“ ფორმა, რომელშიც დაფიქსირდა შეცდომა;

31.3. "გაუქმების" ველი - ინფორმაცია წარდგენილი, რათა მთლიანად გაუქმდეს დაზღვეული პირის შესახებ ადრე წარმოდგენილი ინფორმაცია საანგარიშო პერიოდისთვის.

პოლის მფლობელის ხელახალი რეგისტრაციის შემთხვევაში, გაუქმების ფორმის წარდგენისთანავე, სავალდებულოა შეავსოთ ველი „რეგულირების ნომერი FIU- ში რეგულირებულ პერიოდში“.

"გაუქმების" ფორმით, "ინფორმაციის კორექტირების ტიპი" ველები ივსება ინკლუზიურად და დაზღვეული პირის კატეგორიის კოდი.

"გაუქმების" ფორმები წარმოდგენილია "ორიგინალის" ფორმებთან ერთად საანგარიშო პერიოდის განმავლობაში, რომელშიც დაფიქსირდა შეცდომა;

31.4. ველები "საანგარიშო პერიოდის (კოდი)", "კალენდარული წლის" შევსება ხდება მხოლოდ "მაკორექტირებელი" ან "გაუქმების" ფორმებით.

SBiS ++: მაკორექტირებელი ინფორმაციის შევსების მახასიათებლები PF– ში

1. ზოგადი მოთხოვნები

1.1 მაკორექტირებელი ფორმა SZV-6-1 (2), ინფორმაციის ტიპი - KORR, იქმნება მხოლოდ იმ დაზღვეულ პირთათვის, რომლებმაც ადრე წარადგინეს არასწორი საწყისი ფორმა SZV-6-1 (2), ინფორმაციის ტიპი - ISKhD (სხვაგვარად შესწორება უბრალოდ არაფერია. ) KORR ფორმა სრულად ცვლის ყველა მონაცემს ISKHD ფორმაზე, რომელიც ადრე შეტანილი იყო, ამიტომ KORR ფორმა უნდა შეიცავდეს ყველა შევსებულ სწორ ინფორმაციას და არა მხოლოდ არასწორად და შესწორებულად.

1.2 წინა საანგარიშო პერიოდების CORR ფორმები სავალდებულოა წარმოდგენილი პოლის მფლობელის მიერ ISHD– ის საანგარიშო ფორმებთან ერთად მიმდინარე საანგარიშო პერიოდისთვის.

მიმდინარე საანგარიშო პერიოდში, შეგიძლიათ მოგაწოდოთ კორექტირებული ინფორმაცია რამდენიმე წინა შესწორებული პერიოდისთვის. CORR ფორმის შექმნისას მითითებულია „საანგარიშო პერიოდი“, რომელშიც წარმოდგენილია მიმდინარე საანგარიშო ISHD ფორმები, ხოლო „გამოსწორებული პერიოდი“ - რისთვისაც არასწორ ინფორმაციას ასწორებენ. უფრო მეტიც, შესწორებული პერიოდი უფრო ადრე უნდა იყოს ვიდრე საანგარიშო პერიოდთან. მაგალითად, „საანგარიშო პერიოდი“: 2012-1, „რეგულირებადი პერიოდი“ - 2010 -2 ამ შემთხვევაში, 2012 წლის 1 კვარტლის საანგარიშო პერიოდისთვის ISHD ფორმებთან ერთად, წარმოდგენილია CORR ფორმები 2010 წლის II ნახევრისთვის.

1.3 ISKHD და KORR- ფორმებს თან ახლავს ADV-6-2, ერთი ჩვეულებრივი ფორმა, ე.ი. ყველა წარმოდგენილი პაკეტის ზოგადი აღწერა, რომელშიც აღწერილია: შეფუთვის ფაილის დასახელება, თითოეულ პაკეტში არსებული GL- ების რაოდენობა და შეფუთვებისათვის შეტანილი შენატანების ოდენობა.

ADV-6-2 ფორმა იყოფა ორ ნაწილად:

ISHS მონაცემების ზედა ნაწილი მიმდინარე საანგარიშო პერიოდისთვის, მასში მოცემულია შეფასებული და ფასიანი შენატანების ყველა ოდენობა მიმდინარე საანგარიშო პერიოდში, ყველა ISHS პაკეტის ჯამური ხაზი შედარებულია წარმოდგენილ ფორმა RSV-1– ით მიმდინარე საანგარიშო პერიოდისთვის;

ქვედა ნაწილი KORR- სთვისაა მოცემული წინა საანგარიშო პერიოდებისთვის, ამ ნაწილში - ინფორმაცია KORP ფორმატით შეფუთული პაკეტების შესახებ: თითოეული პაკეტის დამატებითი და ფასიანი შენატანების ოდენობით, დამატებით გადასახადების ჯამური ნულოვანი თანხები და დამატებითი KORR ყველა პაკეტის რაოდენობა უნდა შემცირდეს მითითებულამდე წინა საანგარიშო პერიოდებისთვის RSV-1 ფორმა.

1.4 ADV-6-2 ფორმით, KORP- ფორმების შემთხვევაში, ნაწილში "ინფორმაცია მაკორექტირებელი (გაუქმების) შესახებ" სვეტებში "დარიცხული ...", "დამატებითი გადახდილი ..." უნდა აისახოს განსხვავება დაზღვევის პრემიების ოდენობას არასწორ ISHD- ში. ფორმები და სწორი KORR ფორმები და არა თანხები KORR ფორმებისთვის, ასე რომ, კოდირების პროგრამაში, KORR ფორმების წარმოქმნისას, ყველა ISHD ფორმა, რომელიც ადრე PFR– ს ოფისში იყო მოხსენიებული, უნდა განისაზღვროს ის საანგარიშო პერიოდების საანგარიშო პერიოდები.

2. გამოცდილების შესახებ ინფორმაციის კორექტირება

2.1 თუ CORR ფორმები წარმოდგენილია მხოლოდ გამოცდილების შეცვლის გამო, KORR ფორმაში მითითებული უნდა იყოს სადაზღვევო პრემიები ზუსტად იგივე, რაც არასწორი ISHD მონაცემებში, დარიცხული და გადახდილი, და მომსახურების ხანგრძლივობა უკვე სწორია. ADV-6-2 ინვენტარიზაციის შემთხვევაში, თითო შეკვრაზე დამატებით დარიცხული და გადახდილი თანხების შესახებ ინფორმაციის შესაბამისად, უნდა მიეთითოს 0 მნიშვნელობები, რადგან არასწორი ISHD ფორმების და სწორი CORR ფორმების შენატანების ოდენობა იგივეა.

2.2 თუ KORR ფორმები წარმოდგენილია დოკუმენტური ინსპექციის შესახებ კანონის შესაბამისად, მაშინ ისინი უნდა წარდგენილ იქნეს აქტში მითითებული ვადით. თუ ვადა არ ემთხვევა ანგარიშის წარდგენას მიმდინარე საანგარიშო პერიოდისთვის, მაშინ CORR– ს რეგისტრაციის ფორმები უნდა წარუდგინონ აქტში მითითებულ ვადაში საანგარიშო კამპანიის დაწყებამდე ISHD ფორმების გარეშე. ასეთი CORR ფორმების ფორმირებისას, საანგარიშო პერიოდმა უნდა შეარჩიოს მიმდინარე საანგარიშო პერიოდი და შეარჩიოს პერიოდი, რომლის დროსაც აუცილებელია კორექტირება შესწორებული პერიოდისთვის. როდესაც საანგარიშო კამპანია მოდის მიმდინარე საანგარიშო პერიოდისთვის, აუცილებელია შექმნათ მიმდინარე ADV-6-2 ინვენტარი KORP ფორმების ადრე წარმოდგენილი შეფუთვების გათვალისწინებით.

RSV-1 კორექტირება 2016 წელს

CORR- ფორმების მქონე პაკეტების რაოდენობა არ იცვლება, რადგან ისინი უკვე დარეგისტრირებულნი არიან !!!

3. ”დავიწყებული” წინა საანგარიშო პერიოდებში დაზღვეულ პირზე ინდივიდუალური ინფორმაციის წარდგენა

3.1 ამ შემთხვევაში, მიმდინარე საანგარიშო პერიოდის საანგარიშო კამპანიაში, აუცილებელია ჩამოაყალიბოთ ISHS - ფორმა ამ გასული პერიოდისთვის ერთ-ერთი ამ დავიწყებული თანამშრომლისთვის, რაც მიუთითებს მხოლოდ გამოცდილებაზე, დაზღვევის პრემიის ოდენობის გარეშე. მიანიჭეთ ამ პაკეტს ახალი შემდეგი ნომერი, იმისათვის. ეს პაკეტი წარმოდგენილია ADV-6-2 ინვენტარის გარეშე და მას დაემატება ანგარიში (RSV-1 ფორმა) იმ საანგარიშო პერიოდისთვის, რომელშიც დაივიწყეს ამ თანამშრომლისთვის ინფორმაციის წარდგენა.

3.2. მიმდინარე საანგარიშო პერიოდისათვის ISHD ფორმის კომპლექტის შექმნისას აუცილებელია ახალი ცალკეული პაკეტით შეადგინოთ და წარუდგინოთ KORR ფორმა ამ დავიწყებულ თანამშრომელზე, სადაც მითითებულია ყველა სწორი მონაცემი: მომსახურების ხანგრძლივობა და დაზღვევის პრემია. ეს CORR ფორმა ჩაანაცვლებს ISHD- ის ფორმას, რომელიც მხოლოდ გამოცდილებით იყო წარმოდგენილი. ამ შემთხვევაში, ADV-6-2 ინვენტარი მიმდინარე საანგარიშო პერიოდისთვის უნდა ჩამოყალიბდეს ზოგადად, 1.3 პუნქტის შესაბამისად.

3.3 მიმდინარე საანგარიშო პერიოდის ან უფრო ადრე საანგარიშო ნაკრებთან ერთად, აუცილებელია წარუდგინოს განახლებული RSV-1 ფორმები გასული "დავიწყებული" პერიოდიდან დღემდე, რომელშიც გადასახდელების და დარიცხული სადაზღვევო პრემია გაიზრდება ამ დავიწყებული თანამშრომლის ოდენობით.

4. გადასცეს თანამშრომლის ინდივიდუალური ინფორმაცია არასწორ "უცხო" დაზღვევის ნომერზე

4.1 ამ შემთხვევაში, მიმდინარე საანგარიშო პერიოდის საანგარიშო კამპანიაში, შექმენით ISKH ფორმა, საანგარიშო პერიოდისათვის, დასაქმებულთა დაზღვევის სწორად ნომერზე, სადაც მითითებულია მხოლოდ გამოცდილება, დაზღვევის პრემიის გარეშე.

მიანიჭეთ ამ პაკეტს ახალი შემდეგი ნომერი, იმისათვის. ეს პაკეტი წარმოდგენილია ADV-6-2 ინვენტარის გარეშე და მას უკავშირდება ანგარიში (ფორმა RSV-1) იმ საანგარიშო პერიოდისთვის, რომლის დროსაც ამ თანამშრომელს გადაეცა ინფორმაცია არასწორი "უცხო" დაზღვევის ნომრით.

4.2 მიმდინარე საანგარიშო პერიოდში აუცილებელია:

გაუქმების ფორმა SZV-6-1 (2) (OTMN ფორმა) შექმენით "უცხოური" დაზღვევის ნომერზე, იმ პირის სწორი სახელის მითითებით, რომლის წარდგენისას არასწორად გამოიყენებოდა დაზღვევის ნომერი;

ამ თანამშრომლისთვის ჩამოაყალიბეთ KORR ფორმა, სადაც მითითებულია ყველა მისი სწორი მონაცემი: როგორც ხანდაზმულობის, ასევე დაზღვევის პრემია.

ინვენტარის ფორმა ADV-6-2 ჩამოყალიბდეს 1.3 პუნქტის შესაბამისად.

ინვენტარის ქვედა ნაწილში, "ინფორმაცია მაკორექტირებელი (გაუქმების) ინფორმაციის შესახებ", სვეტებში "დარეგისტრირებული ..." და "გადახდილი ...", წვლილის იგივე ღირებულებებია

oTMN- ის ფორმებზე აღინიშნება მინუს ნიშანი (-),

და CORR ფორმისათვის დამატებით ნიშანი "+",

ამრიგად, ინვენტარის ამ ნაწილის ტოლფასი იქნება ნული „0“.

5. პრემიაების რეგულირება

5.1 CORR ფორმები ჩამოყალიბებულია პირველი ნაწილის შესაბამისად.

5.2 ADV-6-2 ჩამონათვალის ბოლოში შეტანილი შენატანების ოდენობა, „ინფორმაცია მაკორექტირებელი (გაუქმების) შესახებ ინფორმაციის შესახებ“, უნდა შეესაბამებოდეს შენატანების ცვლილებას RSV-1 ფორმაში.

უნდა გაითვალისწინოს:

თუ ინფორმაციის კორექტირება ხორციელდება წინა საანგარიშო პერიოდში გაკეთებული თანამშრომლისთვის გადახდაზე შეფასებული შენატანების ოდენობების საფუძველზე, ე.ი. თუ დაავიწყდათ თანამშრომლისათვის დარიცხული გადასახადების დაბეგვრა (ზედმეტად დაბეგვრა), აუცილებელია წარუდგინოთ განახლებული RSV-1 ფორმები მცდარი საანგარიშო პერიოდისთვის და შემდეგ მიმდინარე საანგარიშო პერიოდამდე;

თუ გასულ საანგარიშო პერიოდში მათ დაივიწყეს თანამშრომლებისთვის გადახდა დარიცხვისთვის, ან არასწორად დარიცხული, და ხელფასების ყველა დარიცხვის, მათ შორის, „შეცვლის“ ჩათვლით, ხორციელდება მიმდინარე საანგარიშო პერიოდში,

შემდეგ წარსული პერიოდების განახლებული RSV-1 ფორმები არ არის წარდგენა, რადგან დამატებითი დარიცხული (შემცირებული) გადასახდელების შენატანების დარიცხვის (შემცირება) ახლა გადადის RSV-1 მიმდინარე საანგარიშო პერიოდისთვის.

6. PL კატეგორიის კატეგორიის ტარიფისა და კოდექსის ცვლილება

(მაგალითად, თქვენ უნდა შეცვალოთ ანგარიში PNED კატეგორიიდან HP– დან)

6.1 წარადგინეთ განახლებული RSV-1 ფორმები სწორად შეფასებული და გადახდილი შენატანებით, სატარიფო კოდექსის მიხედვით 01.

6.2. შექმენით ISHD ფორმა, ყველა HP– სთვის, HP კატეგორიის კოდით, ყველა საანგარიშო პერიოდისთვის, რომლისთვისაც აუცილებელია ტარიფის შეცვლა, ხოლო მხოლოდ გამოცდილების მითითებით (დარიცხული და ფასიანი დაზღვევის პრემია უნდა იყოს ნულოვანი (0)). გაეცანით ამ პაკეტებს ახალი შემდეგი ნომრების საშუალებით, FIU- ს დირექტორატში, პირველ რიგში, ADV-6-2 ინვენტარის გარეშე. ეს ინფორმაცია დაუკავშირდება შესაბამის RSV-1 ანგარიშებს.

6.3 მიმდინარე საანგარიშო პერიოდის ISHD ფორმებთან ერთად, წარუდგინეთ:

6.4. შექმენით ზოგადი ფორმა ADV-6-2 საანგარიშო მიმდინარე პერიოდის ISHD- ფორმისთვის და ყველა წარმოშობილი OTMN და CORR- ფორმების 6.3 პუნქტის შესაბამისად.

ADV-6-2– ის ზოგადი ინვენტარი ნაწილში "ინფორმაცია გასწორების (გაუქმების) შესახებ" ინფორმაციის სვეტებში "დარეგისტრირებული ..." და "გადახდილი ..." OTMN ფორმატისათვის განსხვავებული მსგავსი მნიშვნელობები იქნება მითითებული მინუს ნიშნით "-" და CORR- სთვის. - ფორმები დამატებით ნიშნით ”+”, ჯამური თანხა ტოლი იქნება ახალი ფორმით RSV-1 შეტანილი წვლილის სხვაობის ჯამში, ტარიფით 01, ხოლო ძველი ფორმით RSV-1, ტარიფით 07.

პირველ რიგში, იმისათვის, რომ პროგრამამ სწორად გამოანგარიშოს გადასახადები და შენატანები, 2016 წლის ივლისში შეიქმნა დოკუმენტები „სახელფასო პროგრამა“ უარყოფითი თანხებით. ამ დოკუმენტებმა სრულად გაიმეორა საჭირო გაუქმების დოკუმენტები, მხოლოდ დოკუმენტის თარიღი იყო „07/29/2016“, ხოლო თანხები მინუს ნიშნით. ივლისის თვის დოკუმენტმა „გადასახადების გადაანგარიშებამ“ გამოიცა უამრავი განცხადება უარყოფითი თანხებით. არ ინერვიულოთ, ეს სწორია. შემდეგ ვხურავთ ივლისს, აგვისტოში, სექტემბერს და მესამე კვარტლისთვის ვაგრძელებთ RSV-1 შევსებას. ახლა ჩვენ ვიცით, თუ როგორ უნდა გავაკეთოთ ეს. ეს უფრო ადვილი იქნება. ჩვენ ვქმნით საწყის განყოფილებას 6. ივლისის მონაცემები და კვარტალში მიღებული შედეგები არასწორად ივსება, შეავსეთ ხელით. შემდეგი, შექმენით დამატებითი განყოფილება 6 2016 წლის პირველი კვარტლისთვის. და ჩვენ წარმოგიდგენთ თანამშრომლებს მაკორექტირებელ ინფორმაციას. სფეროში „მათ შორის დარიცხული ”თანხა იქნება მინუსთან. მეორე კვარტლის გასწორების მიზნით ჩვენ ვქმნით მე -6 ნაწილს.

თემა: გასწორების rsv-1 გასასვლელი ინსპექციის მოქმედების შესახებ

მიმდინარე საანგარიშო პერიოდში აუცილებელია: - შექმნან გაუქმების ფორმა SZV-6-1 (2) (OTMN- ფორმა) "უცხო" სადაზღვევო ნომერზე, იმ პირის სწორი სახელის მითითებით, ვისი სადაზღვევო ნომერიც არასწორად იყო გამოყენებული ანგარიშის წარდგენისას; - ფორმა CORR ამ თანამშრომლისათვის ფორმა, სადაც მითითებულია მისი ყველა სწორი მონაცემი: მომსახურების ხანგრძლივობა და დაზღვევის პრემია. ADV-6-2 ინვენტარიზაციის ფორმა უნდა ჩამოყალიბდეს 1.3 პუნქტის შესაბამისად. ინვენტარის ბოლოში "ინფორმაცია გასწორების (გაუქმების) შესახებ" ინფორმაციის მისაღებად. სვეტები "დარიცხული ..." და "გადახდილი ..." თანაბარი ღირებულებების შენატანები MH- ის ფორმები აღინიშნება მინუს ნიშნით (-) და CORR ფორმებისთვის, რომელსაც დამატებული ნიშანი აქვს "+", ასე რომ ინვენტარის ამ ნაწილის საერთო რაოდენობა იქნება ნული "0". 5. სადაზღვევო პრემიების ოდენობის კორექტირება 5.1 CORR- ფორმები ჩამოყალიბებულია პირველი ნაწილის შესაბამისად.

Prednalog.ru

როგორ გავაკეთოთ RSV-1- ის კორექტირება და განახლება წარუდგინოთ FIU- ს? PFR მენეჯმენტის საბჭოს 2014 წლის 16 იანვრის 22p დადგენილების საფუძველზე, შპს „რომაშკა“ ვალდებულია წარუდგინოს განახლებული გაანგარიშება 2017 წლის 1 კვარტალში, RSV-1 ფორმატით. ჩვენ ვავსებთ სათაურის გვერდს შემდეგში: ველში „საანგარიშო პერიოდი (კოდი)“ - ინდიკატორი „0“; ველში „კალენდარი წელი“ - ინდიკატორი „2016“; ველში „განახლების ნომერი“ - განახლების სერიული ნომერი (001 (თუ ცვლილება პირველად მოხდა) , 002 - განმეორებითი ცვლილება და ა.შ.); ველში „განმარტების მიზეზი“ - ინდიკატორი „2“. დამატებითი საფასურის ოდენობა FIU- ში (2000 რუბლი) აისახება 1 სექციის 120-ე სტრიქონში და ფორმის RSV-1 მე -4 განყოფილების შესაბამის სტრიქონებში.

მე -6 განყოფილების 6.2 ქვეპუნქტში უნდა იყოს მითითებული: ველში "კალენდარი წელი" - ინდიკატორი "2017"; ველში "საანგარიშო პერიოდი (კოდი)" - ინდიკატორი "3" (1 კვარტალი).

ონლაინ ჟურნალი ბუღალტერისათვის

ამ შემთხვევაში, მიმდინარე საანგარიშო პერიოდის საანგარიშო კამპანიაში, აუცილებელია შექმნათ ISHS - ფორმა ამ გასული პერიოდისთვის ერთ-ერთი ამ დავიწყებული თანამშრომლისთვის, რომელიც მიუთითებს მხოლოდ გამოცდილებაზე, დაზღვევის პრემიების ოდენობის გარეშე. 6-2 და დაემატება მოხსენებას (ფორმა RSV-1) საანგარიშო პერიოდის განმავლობაში, რომელშიც დაივიწყეს ამ თანამშრომლის შესახებ ინფორმაციის წარდგენა. 3.2 მიმდინარე საანგარიშო პერიოდისთვის ISKHD- ის ფორმების ნაკრების შექმნისას აუცილებელია ახალი ცალკეული პაკეტის ფორმირება და წარდგენა KORR ფორმა ამ დავიწყებულ თანამშრომელზე, სადაც მითითებულია ყველა სწორი მონაცემი: როგორც გამოცდილების, ასევე სადაზღვევო პრემია. ამ KORR ფორმა ჩაანაცვლებს ISKHD ფორმას, რომელიც წარმოდგენილი იყო მხოლოდ გამოცდილებით, ამ შემთხვევაში ADV-6-2 ინვენტარი მიმდინარე საანგარიშო პერიოდისთვის უნდა ჩამოყალიბდეს ზოგადად, 1.3 პუნქტის შესაბამისად.

Rsv-1 ფორმის შევსების მაგალითი 6 მაკორექტირებელი განყოფილებით

კორექტირების ტიპი დაყენებულია „კორექტირებაზე“ (ქვეპუნქტში 6.3. „ინფორმაციის კორექტირების ტიპი მე -6 ნაწილში) საანგარიშო პერიოდებისთვის (0101/2017 წლამდე), რომელშიც შეიცვალა სადაზღვევო პრემიების ოდენობა. და RSV-1 ფორმის მე -6 განყოფილების 6.2 ქვეპუნქტის 6.2 ქვეპუნქტში მითითებულია საანგარიშო პერიოდი (01.01.2017 წლამდე), რომლის კორექტირებას ახდენს დარიცხული დაზღვევის პრემიის ოდენობა. RSV-1 განმარტებების შევსების მაგალითზე, შპს „რომანკა“ -ში, ადგილზე ჩატარდა შემოწმება, რომლის შედეგადაც, ფსუ-ში დამატებითი გადასახადების ოდენობამ 2000 რუბლი შეადგინა.

ეს თანხა დამატებით ეკისრება თანამშრომლის შეღავათებს P.Rudenko- სთვის, მათ შორის: 1300 რუბლს - დამატებით საფასურს 2014 წლის მარტისთვის; 700 მანეთი - დამატებითი გადასახადი 2015 წლის ივნისისთვის. გადაწყვეტილება შპს „რომაშკას“ დევნის შესახებ ძალაში შევიდა 2017 წლის თებერვალში.

Upfr ქალაქ უდმურტის რესპუბლიკის ქალაქ იზევსკში (ინტერ-რაიონი)

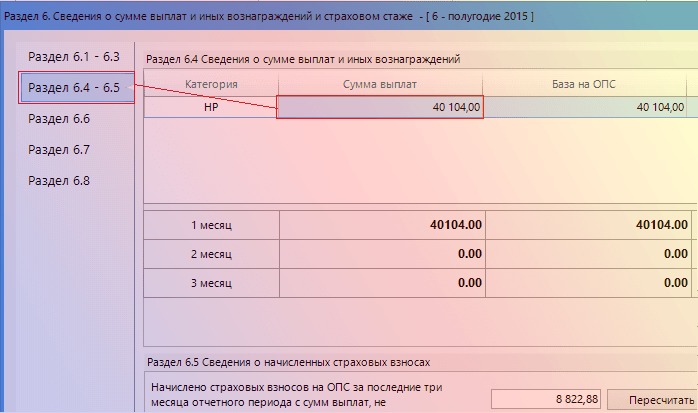

თითოეული დაზღვეული პირისათვის ცალკეა შედგენილი განყოფილება, რომელიც ასახავს:

- სახელი და SNILS ფიზიკური პირი (ქვეთავი 6.1);

- მის სასარგებლოდ დარიცხული გადასახდელების ოდენობა და ანაზღაურება (ქვეთავი 6.4);

- მისი გადასახდელებიდან დარიცხული თანხის ოდენობა TSO- სთვის (ქვეთავი 6.5);

- ინდივიდუალური სამუშაო პერიოდის დაწყების და დასრულების თარიღები საანგარიშო პერიოდის ბოლო 3 თვის განმავლობაში (ქვეთავი 6.8). ამ ინფორმაციის საფუძველზე, FIU განსაზღვრავს თანამშრომლის მომსახურების ხანგრძლივობას (RSV-1 შევსების პროცედურის 37-ე ნაწილი).

RSV-1- ის 6.6 ქვეპუნქტი ივსება მხოლოდ იმ შემთხვევაში, თუ საჭიროა ამ თანამშრომელზე შევიტანოთ მაკორექტირებელი ინდივიდუალური ინფორმაცია (RSV-1 შევსების პროცედურის 35-ე პუნქტი). და ქვეპუნქტი 6.7 - თუ თანამშრომლებისგან გადახდილ თანხებს დამატებით განაკვეთით.

RSV-1 PFR - 2016: ნიმუშის შევსება

და უბრალოდ შეავსეთ იგი საჭირო მონაცემებით. შემდეგ მე -3 და მე -4 კვარტლებისთვის. სამუშაოს ნაწილი შესრულებულია. დაისვენე. და ისინი განაგრძეს. დააჭირეთ ღილაკს "აჩვენე ყველა განყოფილება." და განაგრძეთ ამ ფორმის შევსება. დასაწყებად, გადადით მე -4 განყოფილებაში.

ინფორმაცია

აქ, თითოეული შესწორებული თვისთვის, უნდა შეავსოს ცალკეული ხაზი. უფრო მეტიც, მე –6, მე –7 და მე –14 სვეტებში თანხები შეიძლება იყოს მინუს ნიშნით, თუ დასაბეგრი თანხა შემცირდა. იყავით ზუსტი, ტოტალი გადადის 120 და 121 სტრიქონების 1 ნაწილში.

შეამოწმეთ ანგარიშის მონაცემები. მისი გაგზავნა შეიძლება. მეორე კვარტალი მშვიდია. დამატებითი განყოფილებების 6 შექმნა არ არის საჭირო. ნუ დაივიწყებთ მხოლოდ მე -4 ნაწილში, გაიმეორეთ ყველა ის მონაცემი, რომელიც შეავსეთ პირველი კვარტლისთვის მოხსენების მომზადებისას.

ჩვენ კვლავ დაგვჭირდება 2.1 – ე სექციის ნახვა. მესამე კვარტალი მოდის. აქ გამოდის, რომ პირველ და მეორე კვარტალში დაყენებული მრავალი ბრალდება უნდა გაუქმდეს.

ანუ, თუ თქვენ დატოვეთ ცარიელი ფორმის რომელიმე მონაკვეთი, მაგალითად, ნაწილი 2.4, რომელიც ასახავს დამატებით ტარიფებში დარიცხული შენატანების ოდენობას, და არ უნდა დარიცხოთ და არ დარიცხვა, მაშინ ეს ნაწილი არ უნდა იყოს წარმოდგენილი თქვენთვის, როგორც გაანგარიშების ნაწილი. სავალდებულო უნდა იყოს RSV-1 სექციაში 1 და მე -2 ნაწილის 2.1 ქვეპუნქტში, აგრეთვე სათაურის გვერდზე (RSV-1 შევსების პროცედურის 3 პუნქტი). საჭირო გვერდებზე მოცემულია დანარჩენი გვერდები.

ამ მიზეზის გამო, ქვემოთ მოყვანილი მაგალითი RSV-1 PFR ფორმის შევსებას ასევე არ აქვს ყველა განყოფილება. ამრიგად, პოლის დამცავი ჯერ შეავსებს გაანგარიშებისას საჭირო სექციებს, შემდეგ ათავსებს ნუმერაციას თითოეულ გვერდზე. RSV-1 ანგარიშის შევსება: სამოტივაციო გვერდი RSV-1 შევსების, ისევე როგორც მრავალი სხვა საანგარიშო ფორმის მსგავსად, შეგიძლიათ დაიწყოთ გარეკანზე.

Corr RSV 2016 გადამოწმების მაგალითის შევსების შესახებ

სიფრთხილე

C ბუღალტრული აღრიცხვა 2.0.65.48) ყურადღება! 2016 წლის 4 კვარტლისთვის RSV-1 ფორმის შევსებისას, მითითებულია გამოცემა 2-ის OKVED კოდი, განვიხილოთ უკიდურესი მდგომარეობა. 2016 წლის პირველი კვარტლის ანგარიშის მომზადებისას, აღმოჩნდა, რომ საჭირო იყო კორექტირება 2015 წლის ყველა კვარტალში. დაბლა. თავიდან ყველაფერი ისეა, როგორც ყოველთვის. შექმენით ახალი მოხსენება.

ავტომატურად შეავსეთ წყაროს მე -6 განყოფილება პირველი კვარტლის მონაცემებით. ახლა კი. ჩვენ ვქმნით კიდევ ერთ ნაწილს 6. ჩვენ აღვნიშნავთ, რომ ეს არის „მაკორექტირებელი ინფორმაცია“ და „კორუფცია. 2015 წლის პირველი კვარტლის პერიოდი. " დაზღვეულთა სიაში, ჩვენ ვამატებთ ყველას, ვისი მონაცემებიც უნდა იყოს კორექტირებული.

ჩვენ ვავსებთ მონაცემებს ყოველთვიურად თითოეული თანამშრომლისთვის, არ უნდა დაგვავიწყდეს შეავსოთ ველი „მათ შორის დამატებითი თანხა ”, სადაც უნდა აღვნიშნოთ განსხვავება ადრე გამოთვლილ და ახალ ღირებულებას შორის. თუ თანხა მცირდება, ველი იქნება მინუს ნიშნით. შემდეგი, შექმენით კიდევ ერთი ნაწილი 6 2015 წლის 2 კვარტლისთვის.

თუ KORR ფორმები წარდგენილია დოკუმენტური შემოწმების შესახებ კანონის შესაბამისად, მაშინ ისინი უნდა წარადგინონ აქტში მითითებულ ვადებში. თუ ეს ვადა არ ემთხვევა მიმდინარე საანგარიშო პერიოდისათვის მოხსენების წარდგენას, მაშინ რეგისტრაციისათვის KORR ფორმები უნდა შეიტანოს აქტში მითითებულ ვადაში. საანგარიშო კამპანია ISHD ფორმების გარეშე. ამგვარი CORR ფორმების შექმნისას საანგარიშო პერიოდს უნდა შეარჩიოთ მიმდინარე საანგარიშო პერიოდი და შეარჩიოთ ის პერიოდი, რომლის დროსაც უნდა განხორციელდეს კორექტივები. როდის დადგება საანგარიშო პერიოდის საანგარიშო კამპანია სითბოს მერე შექმნან მიმდინარე ინვენტარიზაციის ADV-6-2 უნდა ეფუძნებოდეს ადრე წარმოდგენილი reams CORR-form.Nomera პაკეტები CORR ფორმები არ შეიცვლება, იმიტომ, რომ ისინი უკვე დარეგისტრირებულნი არიან !!! 3.

RSV-1 PFR– ის დანარჩენი მონაკვეთები (ფორმა) მას შემდეგ, რაც დასრულდა მე -6 სექციები, განაგრძეთ RSV-1 სექციის 1-ელი შევსება და 2.1 ქვეპუნქტი. ორივე მათგანი შედგენილია 6 სექციებში ასახული მონაცემების საფუძველზე. მე -6 სექციებში, ცალკეულ პირებზე ცალკე მითითებული ინფორმაცია 6, სექციებში 1 და 2.1 ნაწილებში აისახება როგორც მთლიან დაზღვეულ პირზე. აქ მითითებულია დარიცხული გადახდებისა და შენატანების ჯამური ღირებულებები ყველა თანამშრომლისთვის ყოველი თვისთვის, ჯამში, საანგარიშო პერიოდის ბოლო 3 თვის განმავლობაში, აგრეთვე დარიცხვის საფუძველზე წლის დასაწყისიდან. RSV-1 შევსების ნიმუში 2016 წლისთვის. შეგიძლიათ კომენტარი გააკეთოთ RSV-1 შევსების ინსტრუქციაზე რამდენჯერაც გსურთ, მაგრამ მაგალითის გამოყენებით ყოველთვის ადვილია გაითვალისწინოთ ეს თემა. აქედან გამომდინარე, ბმულზე ქვემოთ შეგიძლიათ გადმოწეროთ RSV-1 (ნიმუში) გაანგარიშება 2016 წლის 9 თვის განმავლობაში.

თემა: გასწორების rsv-1 გასასვლელი ინსპექციის მოქმედების შესახებ

მაგალითად, თქვენ უნდა შეცვალოთ ანგარიში PNED კატეგორიიდან HP) 6.1 წარადგინეთ განახლებული RSV-1 ფორმები სწორად შეფასებული და ფასიანი შენატანით სატარიფო კოდექსის მიხედვით 01. 6.2. შექმენით ISHD- ფორმა ყველა ER- სთვის HP კატეგორიის კოდით ყველა საანგარიშო პერიოდისთვის, რომლისთვისაც აუცილებელია შეცვლა ტარიფი, ხოლო მხოლოდ გამოცდილების მითითებისას (დარიცხული და ფასიანი სადაზღვევო პრემია უნდა იყოს ნული (0)). ამ პაკეტების წარდგენა შემდეგი ნომრებით შემდეგი თანხით, პირველ რიგში, PFR დირექტორატში, პირველ რიგში, ADV-6-2 ინვენტარის გარეშე. შესაბამისი მოხსენებები გვ B-1. 6.3 მიმდინარე საანგარიშო პერიოდის ISHD ფორმებთან ერთად, წარადგინეთ: ა) CORR ფორმები HP კატეგორიისთან ერთად ყველა სწორი მონაცემი: მომსახურების სიგრძე და სადაზღვევო პრემია, ყველა ცვლადი საანგარიშო პერიოდისთვის, რომლისთვისაც ISHD პაკეტები ჩამოყალიბდა 6.1 პუნქტის შესაბამისად; b ) OTMN ფორმა PNED კატეგორიასთან ერთად ყველა პერიოდის განმავლობაში, რომლებისთვისაც შეიცვალა სატარიფო კოდი და კატეგორიული კოდი ZL.

Prednalog.ru

სიფრთხილე

მთავარი → ბუღალტრული კონსულტაცია → RSV-1 აქტუალურია: 2016 წლის 6 ოქტომბერს. 2016 წლის 9 თვის შედეგების მიხედვით და 2016 წლის მთელი პერიოდის განმავლობაში, მზღვეველებმა უნდა წარუდგინონ მოხსენებას FIU– ში RSV-1– ის ჩვეულებრივი ფორმით (ფორმა). მაგრამ 2017 წლიდან, შენატანების შესახებ ანგარიშის წარდგენა საჭირო იქნება საგადასახადო ორგანოების სხვა ფორმით წარდგენაში, რაც, სხვათა შორის, ჯერ არ დამტკიცებულა.

2016 წელს RSV-1– ის ახალი ფორმა არ გამოჩნდა. ანუ 2016 წლისთვის RSV-1 ფორმა იგივეა, რაც 2015 წლისთვის. RSV-1 PFR ფორმა შეგიძლიათ ჩამოტვირთოთ კონსულტანტპუსის მითითების იურიდიული სისტემის ვებსაიტზე ან საპენსიო ფონდის ვებგვერდიდან. RSV-1 ფორმა: გადმოწერეთ ფორმა როგორ შეავსოთ RSV-1 ფორმა RSV-1 ფორმაში, FIU- ს უნდა შეავსოთ (და კონტროლერებზე წარდგენა) მხოლოდ ის სექციები, რომლებშიც მიუთითეთ რაიმე.

ონლაინ ჟურნალი ბუღალტერისათვის

მიმდინარე საანგარიშო პერიოდის ან უფრო ადრე საანგარიშო ნაკრებთან ერთად, აუცილებელია წარუდგინოს განახლებული RSV-1 ფორმები გასული "დავიწყებული" პერიოდიდან დღემდე, რომელშიც გადასახდელების და დარიცხული დაზღვევის პრემია გაიზრდება ამ დავიწყებული თანამშრომლის ოდენობით. 4. ჩვენ მოგვცეს თანამშრომლის პირადი ინფორმაცია არასწორი "უცხოელის" დაზღვევის ნომერზე 4.1. ამ შემთხვევაში, შექმენით ISHD ფორმა, საანგარიშო პერიოდისთვის, დასაქმებულის სწორი სადაზღვევო ნომრისთვის, მიმდინარე საანგარიშო პერიოდისთვის, რომელიც მიუთითებს მხოლოდ სიძველეზე, დაზღვევის პრემიის გარეშე. დაასახელეთ ახალი შემდეგი ამ პაკეტზე ეს შეკვრა წარმოდგენილია ADV-6-2 ინვენტარის გარეშე და მას დაემატება ანგარიში (ფორმა RSV-1) იმ საანგარიშო პერიოდისთვის, რომლის დროსაც ამ თანამშრომელს ინფორმაცია გადაეცა არასწორი "უცხო" დაზღვევის ნომრით.

Rsv-1 ფორმის შევსების მაგალითი 6 მაკორექტირებელი განყოფილებით

RSV-1 კორექტირებას 2014, 2015, 2016 წლების პერიოდებისთვის აქვს მრავალი მახასიათებელი განახლებული მოხსენებების წარდგენისას. იმისდა მიუხედავად, რომ 2017 წლიდან PFR– სა და MHI– ში სადაზღვევო შენატანების ადმინისტრირება გადავიდა ფედერალურ საგადასახადო სამსახურზე, ანგარიში PFR– ზე, მათ შორის განახლებულთან დაკავშირებით, PFR– ს ტერიტორიულ ორგანოებში წარედგინება 2017 წლის 1 იანვრამდე პერიოდამდე. ამგვარი მოხსენებების შევსების წესი არ შეცვლილა. მოხსენება ივსება PFR მენეჯმენტის საბჭოს 2014 წლის 16 იანვრის 22p დადგენილების საფუძველზე.

როგორ ხდება FIU– ში წარდგენილი განმარტებები RSV-1– ს მიერ? ზემოაღნიშნული დოკუმენტის საფუძველზე, შეცვლილი (დარიცხული ან შემცირებული) სადაზღვევო პრემიების ოდენობა აისახება 120 – ე სტრიქონში „წინა საანგარიშო პერიოდის (ანგარიშსწორების) პერიოდისთვის სადაზღვევო პრემიაების გადაანგარიშების ოდენობა, ბულინგის პერიოდის დასაწყისიდან” და მე -4 ნაწილში „სადაზღვევო პრემიაების გადაანგარიშების ოდენობა ბილინგის პერიოდის დასაწყისიდან” RSV-1 მიმდინარე საანგარიშო პერიოდისთვის.

Upfr ქალაქ უდმურტის რესპუბლიკის ქალაქ იზევსკში (ინტერ-რაიონი)

R- ფორმა სრულად ცვლის ყველა იმ მონაცემს, რომელიც პირად ანგარიშზე იყო ჩასმული ISHD ფორმის მიხედვით, ამიტომ KORR ფორმა უნდა შეიცავდეს ყველა შევსებულ სწორ ინფორმაციას და არა მხოლოდ ის, რაც არასწორად და გამოსწორდა. 1.2 წინა საანგარიშო პერიოდების CORR ფორმა სავალდებულოა წარდგენილი პოლის მფლობელის მიერ ISHD– ის საანგარიშო ფორმებთან დაკავშირებით მიმდინარე საანგარიშო პერიოდისთვის. მიმდინარე საანგარიშო პერიოდში შეგიძლიათ მოგაწოდოთ კორექტირებული ინფორმაცია რამდენიმე წინა რეგულირებული პერიოდისთვის. რომელშიც მოცემულია ISHD– ის მიმდინარე საანგარიშო ფორმები და „რეგულირებადი პერიოდი“ - რისთვისაც კორექტირებულია არასწორი ინფორმაცია. ზომები "საანგარიშო პერიოდი" 2013-1 ", რეგულირებადი პერიოდში" - 2012 -2.V ამ შემთხვევაში ISKHD ფორმები პერიოდში 1 კვარტალში 2013

RSV-1 PFR - 2016: ნიმუშის შევსება

ინფორმაცია

RSV-1 ფორმათან ერთად, კორექტირებული ინდივიდუალური ინფორმაცია მოცემულია იმ პირთათვის, რომელთა მიმართაც ხდება ცვლილებები. როგორ გაიაროს RSV-1 განახლება 2014, 2015, 2016 წლებში? განახლებულ ფორმა RSV-1– სთან ერთად, ინდივიდუალური ინფორმაციაა მოწოდებული დაზღვეულ პირთა შესახებ, რომელთა ოდენობა შეიცვალა. კორექტირების ტიპი დაყენებულია "თავდაპირველ" (ქვეპუნქტში 6.3 ქვეპუნქტის "ინფორმაციის კორექტირების ტიპი"), რომელშიც ასახულია შეცვლილი სადაზღვევო პრემიების შესახებ (ქვეთავი 6.6 ქვეპუნქტში 6.6 ინფორმაცია "მაკორექტირებელი ინფორმაციის შესახებ").

და RSV-1 ფორმის მე -6 ნაწილის 6.2 ქვეპუნქტის „საანგარიშო პერიოდის“ ქვეპუნქტში ჩვენ მიუთითებთ საანგარიშო პერიოდს (01/01/2017 შემდეგ), რომელსაც ეხება განახლებული რეპორტირების წარდგენის თარიღი. ზემოხსენებულ დოკუმენტებთან ერთად, დაზღვეულ პირებზე მოცემულია ინდივიდუალური ინფორმაცია, რომელთა დარიცხული თანხები შეიცვალა.

ADV-6-2 ინვენტარის ბოლოში შესაწირი თანხა, "ინფორმაცია მაკორექტირებელი (გაუქმების) შესახებ ინფორმაციის" შესახებ, უნდა შეესაბამებოდეს შენატანების ცვლილებებს RSV-1- ის ფორმით. ამ შემთხვევაში, უნდა გაითვალისწინოთ: - თუ ინფორმაციის რეგულირება ხდება დარიცხვამდე შეტანილი შენატანების ოდენობის შესაბამისად. წინა საანგარიშო პერიოდში გაკეთებული მოსამსახურეების გადახდები, ე.ი. თუ დაივიწყეთ თანამშრომლისთვის გამოანგარიშებული გადასახადების (ზედმეტად დაბეგვრის) გადასახადი, მაშინ საჭიროა წარუდგინოთ განახლებული RSV-1 ფორმები არასწორი საანგარიშო პერიოდისთვის და შემდეგ მიმდინარე საანგარიშო პერიოდამდე; - თუ წინა საანგარიშო პერიოდში დაგავიწყდათ თანამშრომლის შეღავათების გადახდა ან არასწორად დარიცხული ყველა დამატებითი ხელფასის გადახდა, მათ შორის "სტორნო", ხორციელდება მიმდინარე საანგარიშო პერიოდში, შემდეგ გასული პერიოდებისთვის RSV-1 განახლებული ფორმების წარდგენა საჭირო არ არის, რადგან დამატებითი დარიცხული (შემცირებული) გადასახდელების შენატანების დარიცხვა (შემცირება) ახლა გადადის RSV-1– ში მიმდინარე საანგარიშო პერიოდისთვის. 6.

Corr RSV 2016 გადამოწმების მაგალითის შევსების შესახებ

ინფორმაცია მაკორექტირებელი (გაუქმების) ინფორმაციის შესახებ ”გრაფებში” დარიცხული… ”,” დამატებითი ანაზღაურება… ”უნდა ასახავდეს განსხვავებას სადაზღვევო პრემიების ოდენობას არასწორად ISHD ფორმებსა და KORR– ის სწორ ფორმებში, და არა KORR ფორმატის მქონე პაკეტების ოდენობას შორის. CORR ფორმის ფორმირებისას, იმ საანგარიშო პერიოდების ყველა ISHD ფორმა, რომლებიც ახლა შესწორებულია, უნდა იყოს დატვირთული კოდირების პროგრამაში CORR ფორმების ფორმირების დროს; 2. გამოცდილების კორექტირება 2.1. თუ KORP ფორმები წარმოდგენილია მხოლოდ მომსახურების ხანგრძლივობის ცვლილების გამო, მაშინ KORP ფორმაში მითითებული უნდა იყოს სადაზღვევო პრემია ზუსტად იგივე, რაც არასწორი ISHD მონაცემებში, როგორც დარიცხული, ან გადახდილი, ასევე მომსახურების ხანგრძლივობა უკვე სწორია. ADV-6- ინვენტარში 2 ჯგუფებში დამატებითი დარიცხული და გადახდილი თანხების შესახებ ინფორმაციის მითითებისას უნდა მიეთითოს 0 მნიშვნელობები, რადგან არასწორად ISHD ფორმებსა და კორპორატიული კორპორაციის სწორი ფორმების შენატანების ოდენობა იგივეა.

სასწავლო გარემო: ახალი პროექტები სკოლის ტიპიური პროექტია, რომელსაც აქვს 825 ადგილი

მოსკოვის რეგიონში შეიქმნა სოციალური ინფრასტრუქტურის შენობების ტიპური პროექტების კატალოგი

მოსკოვის რეგიონში შეიქმნა სოციალური ინფრასტრუქტურის შენობების ტიპური პროექტების კატალოგი

ანაზრაურების აგარაკის მშენებლობის გზამკვლევი

რუსეთის მშენებლობის სამინისტროს ხელმძღვანელის მიხაილ I- ს მოხსენება რუსეთის ფედერაციის პრეზიდენტის დაქვემდებარებული კომისიის სხდომაზე რუსეთის ფედერაციის სოციალურ-ეკონომიკური განვითარების მიზნების მიღწევის მონიტორინგის შესახებ