Már tudjuk, hogyan lehet raktárkészleteket mozgatni a raktárakban és áthelyezni az állóeszközöket üzembe. Itt az ideje, hogy készüljön valamit berendezésekkel. Ebben a leckében olyan kérdéseket fogunk megvizsgálni, mint a nyersanyagok kibocsátása és leírása, a termeléshez szükséges készletek.

Vegye figyelembe az 1C Accounting 8 program ilyen tulajdonságait, mint az elem specifikációját. Egyes termékek gyártásakor a felhasznált nyersanyagok skálája előre ismert és ezeknek a nyersanyagoknak a bizonyos normái. Ez a specifikációkban meghatározható. A cikk minden egyes elemére vonatkozóan több specifikáció lehet, például a felhasznált nyersanyagoktól és az alkalmazott technológiáktól függően. Megtanuljuk, hogyan lehet ilyen specifikációkat létrehozni és használni.

A következő lépésben előállítunk outputot a hétvégére, és elküldjük a raktárba. Összefoglalva: gyakorlati feladat vár ránk, amelyen kidolgozhatja ezt az anyagot.

Megkezdjük a "Termelés" modul megfontolását. A "Gyártás" szakaszban olyan dokumentumok állnak rendelkezésre, mint például igényszámla. Ezt már megvizsgáltuk a "Raktár" részben. E dokumentum segítségével a raktárban lévő készlet költségei 20 költséges számlához rendelhetők.

A fő dokumentum, amelyet e leckék részeként használunk, a Production Shift Report.

A "termelési jelentés a műszakról" című dokumentum célja, hogy tükrözze a késztermékek, a félkész termékek előállításának és a szolgáltatások nyújtásának műveleteit. A dokumentum a feldolgozási szolgáltatások végrehajtása című dokumentum alapján adható meg.

- Költségszámla -a kibocsátás értékéhez kapcsolódó termelési költségek és az elmúlt időszakok béregyenlegének elszámolására szolgáló számla.

- Költség felosztás- a szolgáltató termékeket előállító szervezet termelőegysége.

A termékek és a félkész termékek kimenetének tükrözéséhez ki kell töltenie a könyvjelzőt Termékeket.

- Termékek - a termékek, félkész termékek, anyagok vagy áruk neve. Dokumentum alapján automatikusan kitölthető harmadik féltől származó vásárló anyagából készült termékek esetében.

- Nómenklatúra csoport - terméktípus, félkész termék, anyag vagy áru. Dokumentum alapján automatikusan kitölthető harmadik féltől származó vásárló anyagából készült termékek esetében Feldolgozási szolgáltatások végrehajtása.

- Tervezett összeg - a gyártott termékek, félkész termékek, anyagok vagy áruk tervezett költségei. Dokumentum alapján automatikusan kitölthető harmadik féltől származó vásárló anyagából készült termékek esetében Feldolgozási szolgáltatások végrehajtása. Az e mező adatai alapján a termelőegység közvetlen költségeit megoszlik típusa és neve szerint az általa gyártott termékek a tervezett művelet során a 20., 23., 25., 26. záró számla.

- Specifikáció - a termékek, félkész termékek, anyagok vagy áruk előállításához szükséges költségekre vonatkozó szabványok listája. Dokumentum alapján automatikusan kitölthető harmadik féltől származó vásárló anyagából készült termékek esetében Feldolgozási szolgáltatások végrehajtása. A mező értéke leírás anyagok.

A jövedelemadót fizető szervezetek esetében a kibocsátáshoz kapcsolódó közvetlen költségek teljes becslése ugyanúgy tükröződik, mint a számvitelben - tervezett árakon. Ha egy hónapot zár be egy ütemezett művelet során, a 20., 23., 25., 26. számla zárásakor, annak értékét a tényleges költségek összegéhez igazítják.

Az általános adórendszert alkalmazó egyéni vállalkozó adószámvitelében történő művelet tükrözéséhez töltse ki a táblázat részét anyagok.

A saját gyártó egységének nyújtott szolgáltatás tükrözéséhez ki kell töltenie a könyvjelzőt Services. Ezen a lapon van feltüntetve:

- Nómenklatúra - a nyújtott szolgáltatások neve.

- Nómenklatúra csoport - a nyújtott szolgáltatások típusa.

- Mennyiség, tervezett ár, tervezett összeg - a nyújtott szolgáltatás mennyisége, mennyiségi és / vagy költségmérőben kifejezve.

Az e mezőkből származó adatok alapján a termelőegység közvetlen költségeit megosztják a tervezett művelet során nyújtott szolgáltatások típusa szerint a 20., 23., 25., 26. záró számlán.

Ha a mennyiség meg van töltve, akkor az ár és az összeg nem tölthető ki.

Ha az összeg megtelik, akkor- az összeg üres lehet

- a közvetlen költségek elosztására a tervezett összeget használják fel, függetlenül attól, hogy a mennyiséget megtelték-e.

- Specifikáció - a szolgáltatások nyújtásához szükséges költségekre vonatkozó szabványok listája. A mező értéke leíráskerül felhasználásra a Követelmény számla dokumentum kitöltésekor anyagok.

- Költségszámla, Subkonto1, Subkonto2, Subkonto3 - annak az egységnek a számla- és költségszámítási elemzése, amelyhez a szolgáltatásokat nyújtják.

- Költségosztály - Az az egység, amelyhez a szolgáltatásokat nyújtják.

A jövedelemadót fizető szervezetek esetében a szolgáltatások nyújtásához kapcsolódó közvetlen költségek teljes becslése ugyanúgy tükröződik, mint a számvitelben - tervezett árakon. Ha egy hónapot zár be egy ütemezett művelet során, a 20., 23., 25., 26. számla zárásakor, annak értékét a tényleges költségek összegéhez igazítják.

anyagok.

A visszatéríthető hulladék kibocsátásának tükrözéséhez töltse ki a fület Visszanyerhető hulladék. Ezen a lapon van feltüntetve:

- Nómenklatúra - a kibocsátott hulladék neve.

- Költségszámla - számolnia kell azoknak a gyártási költségeknek, a félkész termékeknek, az anyagoknak vagy az áruknak, amelyek előállítási költségeit a visszatérítendő hulladék mennyisége csökkenti.

- Nómenklatúra csoport - terméktípus, félkész termék, anyag vagy áru, amelynek előállítási költségei csökkenthetők a visszatérítendő hulladék mennyiségével.

- Költség tétel - a termelési költségek, a félkész termékek, az anyagok vagy az áruk elszámolása, amelyek esetében a termelési költségek értékét csökkentették a visszatérítendő hulladék mennyisége.

A jövedelemadót fizető szervezetek számára a terepen összeg feltüntetik a visszatéríthető hulladék becsült költségét, amelyet az Orosz Föderáció adóügyi kódexének 254. cikke (1) bekezdésének vagy (6) bekezdésének követelményeivel összhangban alakítottak ki.

Költségek (OU) meg kell jelölni, hogy az anyagköltségek kapcsolódnak-e azokhoz a költségekhez, amelyeket a termelésbe történő átadáskor elfogadtak.

Az általános adórendszert alkalmazó egyéni vállalkozók adószámviteli tevékenységének tükrözése érdekében a táblázatos részt ki kell tölteni anyagok.

Az anyagok leírásának a termelési költségekhez való tükrözéséhez ki kell töltenie a könyvjelzőt Anyagokat. Ezen a lapon van feltüntetve:

- Nómenklatúra - az anyagok neve.

- Költségszámla - elszámolja a gyártás, a félkész termékek, az anyagok vagy az áruk költségeit, amelyekhez az anyagok költsége vonatkozik.

- Nómenklatúra csoport - terméktípus, félkész termék, anyag vagy áru, amelyre az anyagköltség vonatkozik.

- Költség tétel - a termékek, félkész termékek, anyagok vagy áruk előállításának elszámolási költségeit tartalmazó tétel, amely figyelembe veszi az anyagok leírásának költségeit.

Egyszerűsített adórendszerrel a helyszínen Költségek (OU) A költségek adókönyvelésben történő elszámolásának eljárása meg van jelölve.

Az általános adórendszert alkalmazó egyéni vállalkozók adószámviteli tevékenységének tükrözése érdekében a táblázatos részt ki kell tölteni anyagok.

Objektumhoz A váltási termelési jelentés

- MX - 18

- M - 11

- Szolgáltatási törvény

A létesítmény alapján A váltási termelési jelentésa következő objektumokat adhatja meg:

- Követelmény számla

- Feldolgozási szolgáltatások végrehajtása

Az 1C Accounting 8 programban szintén két dokumentum található:

- termelési szolgáltatások nyújtása;

- a folyamatban lévő munka leltára.

A "Termelési szolgáltatások nyújtása" című dokumentum célja, hogy tükrözze a termelési szolgáltatások nyújtásával kapcsolatos műveleteket. A dokumentum a vevő részére történő fizetéshez a Számla dokumentum alapján vehető be .

A dokumentumban ki kell töltenie a könyvjelzőket:

- szolgáltatások

- Költségszámla

- Előleg-eltolás

- Elszámolási számlák

- emellett

A könyvjelzőn szolgáltatásokmegjelöljük a nyújtott szolgáltatás tartalmát, az összeget, az árat, az áfakulcsot, valamint a jövedelem, a költségek és az áfa elszámolását.

- Ha a szolgáltatásnyújtás folyamatban van, akkor ajánlott, hogy a szolgáltatás neve szerepeljen a Nómenklatúra könyvtárban. Ha a szolgáltatás egyszeri jellegű, akkor a mezőbe írhatja be a szolgáltatás tartalmát A szolgáltatás tartalma, kiegészítő információk.

- A nómenklatúra-számlák minden nómenklatúra (nómenklatúra-csoport) automatikusan kitölthetők a nómenklatúra-számla nyilvántartása alapján.

- A mezőben meg kell jelölni a jövedelem-, költség- és HÉA-számla elemzését subkonto.

A könyvjelzőn Költségszámlajelöli a szolgáltatások nyújtásának termelési költségeinek és elemzésének számláját.

- Költségszámla - a fő vagy a kiegészítő termelés költségszámlája, amely figyelembe veszi a szolgáltatás nyújtásával járó költségeket.

- felosztás- a szervezet termelőegysége.

- Nómenklatúra csoport- a nyújtott szolgáltatások típusa.

Az Előzetes eltolás könyvjelző adatait ki kell tölteni, ha a dokumentum fejlécében ki van választva a dokumentum szerint történő előzetes elszámolás módszere.

A dokumentumhoz a következő nyomtatványok vannak megadva:

- Szolgáltatási törvény

- Referenciaszámítás "A dokumentum rubelösszege pénznemben"

Dokumentum alapján Termelési szolgáltatások nyújtásaa következő dokumentumokat adhatja meg:

- Készpénz átvétele

- Nyugtázás a folyó fizetési számlára

- Vevő számla

- Számla kiállítva

- HÉA tükrözése

- Követelmény számla

A "Folyamatban lévő munka nyilvántartása" című dokumentum célja, hogy tükrözze a folyamatban lévő munkák leltárának eredményeit termelési egységek és output output típusok (nómenklatúra csoportok) szerint.

A dokumentumot a következő esetekben kell létrehozni:

- A hónap során a kérdés tükröződik, a hónap végén a bérek egyenlegének becsült összege nem egyenlő nullával.

- WIP létrehozták a folyamatban lévő munka elszámolásának módszerét "A" Folyamatban lévő munka leltár "dokumentum felhasználásával.

A következő esetekben nem szükséges dokumentumot létrehozni:

- A hónap során a kérdés tükröződik, a hónap végén a bérek egyenlegének teljes becslése nulla.

- A hónap folyamán nincs kibocsátás, a folyó hónap jövedelemadójának kezdeti egyenlegeit és közvetlen költségeit a jövedelem végső egyenlegeként kell elszámolni, és a fül számviteli politikájában WIP a bér- és fizetési folyamat elszámolásának módszerét "felmentés hiányában a közvetlen költségeket a bérek költségeinek kell tekinteni".

Amikor egy dokumentumot a fejlécbe ír be, meg kell határoznia a következő részleteket:

- Költségszámla -számolja ki a folyó hónap bérének és közvetlen költségeinek egyenlegét

- felosztás- a szervezet termelőegysége, amely magában foglalja a bér maradványait.

A táblázatos részben ki kell töltenie a következő adatokat:

- Nómenklatúra csoport- a terméktípus (félkész termékek) vagy a nyújtott szolgáltatások, elvégzett munka, amelynek költségei tartalmazzák a következő időszakok bérének egyenlegeit.

- Egyenleg összeg- a bérmérleg teljes becslése a számviteli adatok alapján, a leltár eredményei szerint kiszámítva.

A jövedelemadót fizető szervezetek számára az oszlopban Egyenleg összege (OU)jelzi a bérek egyenlegének az adószámvitel szerinti teljes becslését, amelyet a leltár eredményei alapján számítanak ki.

A PBU 18 „Jövedelemadó-számítások elszámolása” alkalmazó szervezetek esetében a bér egyenlegének állandó és ideiglenes különbségeit automatikusan kiszámítják a tervezett művelet során. Zárószámlák 20,23,25,26, ha a kibocsátást a 40-es számla nélkül számolják el (szervezetek számviteli politikája) , könyvjelző Termékek, szolgáltatások kiadása).

Egyszerűsített adórendszerrel a helyszínen Költségek (OU) A költségek adókönyvelésben történő elszámolására szolgáló eljárás megjelölve Ez a mező csak akkor érhető el, ha az STS-kiadások számviteli politikájában megállapítást nyer, hogy az anyagköltségeket csökkenteni kell a folyamatban lévő munkák egyenlegeivel.

Termék kiadása

- Dátum: 2015.01.30

- Termékek: karácsonyfa

- Mennyiség: 100

- Tervezési ár: 1000 rubel.

- Számviteli számla: 43

- Specifikáció: Karácsonyfa

- Ága - 1200 darab

- Tű - 60 000 darab

- Hordó - 100 darab

- Kis kúp - 600 darab

Adjuk ki a termelést. Anyagokat írunk a specifikáció szerint

- Dátum: 2015.1.31

- Költségosztály: Gyártási műhely

- Termékek: Fenyő

- Mennyiség: 110

- Tervezési ár: 1100 rubel.

- Számviteli számla: 43

- Specifikáció: Fenyő

- Ága - 1 980 000 darab

- Tű - 165 000 000 darab

- Hordó - 110 000

- Nagy kúp - 110000

Így az 1C Accounting 8 program tükrözi a termelési és output műveleteket. Folytathatja egy önálló gyakorlati feladat végrehajtását.

Gyakorlati feladat

- Dátum: 2015.02.02

- Költségosztály: Gyártási műhely

- Termékek: karácsonyfa

- Mennyiség: 120

- Tervezési ár: 1000 rubel.

- Számviteli számla: 43

- Specifikáció: Karácsonyfa

Termékkibocsátás kiadása. Írja le a specifikációkat

- Dátum: 2015.2.23

- Költségosztály: Gyártási műhely

- Termékek: Fenyő

- Mennyiség: 150

- Tervezési ár: 1100 rubel.

- Számviteli számla: 43

- Specifikáció: Fenyő

Termékkibocsátás kiadása. Írja le a specifikációkat

- Dátum: 2015.03.23

- Költségosztály: Gyártási műhely

- Termékek: karácsonyfa

- Mennyiség: 70

- Tervezési ár: 1000 rubel.

- Számviteli számla: 43

- Specifikáció: Karácsonyfa

Termékkibocsátás kiadása. Írja le a specifikációkat

- Dátum: 2015.03.23

- Költségosztály: Gyártási műhely

»A késztermékek elszámolására műveletek álltak rendelkezésre, a programot ennek megfelelően kell konfigurálni.

A funkcionalitás beállításaiban ("Fő" - Beállítások - Funkcionális szakasz) a "Termelés" lapon legyen egy "Termelés" jelzés:

Ezenkívül helyesen kell megadnia: a "Költségek" fülön a beállítások formájában jelölje meg az outputot mint tevékenységtípust, amelynek költségszámítását a 20. számlán (Fő termelés) végzik:

Itt konfigurálhatja a termék elszámolását is. Alapértelmezés szerint a program a 43. számviteli számlán (Késztermékek) figyelembe veszi a kiadott termékeket a tervezett bekerülési értékükön, majd az időszak lezárásakor állítja elő, és az összeget módosítja.

Ha a könyvelő a 40-es számlát (Késztermékek kiadása) szeretné használni, akkor számviteli politika formájában kattintson a "Költségek" lapon található "Speciális" gombra, és jelölje be a "Vegye figyelembe a tervezett költségektől való eltéréseket" négyzetet. Ezután a kiadott termékeket a tervezett költséggel számolják el a 40 számlán, majd a program az időszak végén kiszámítja a tényleges költségeket és figyelembe veszi azokat 43.

Késztermékek 1C-ban például

Az 1C 8.3 pontban szereplő, a termelési műveletek tükrözésére szolgáló tipikus dokumentumok a Termelés szakaszban találhatók (lásd a Kimeneti részt).

A termelés tükröződését a „Production Shift Report” készíti. A név ellenére ez a programobjektum nem jelentés, hanem egy szabványos dokumentum.

Korábban fel kell venni a gyártott termékeket a „” könyvtárba, feltüntetve számukra az elem típusát - Termékek. Ha egy szervezet más tevékenységeket alkalmaz a tevékenységeinek elszámolásához, akkor is ki kell töltenie a „Nómenklatúra csoport” mezőt (egy pozíció kiválasztásával a könyvtárból).

267 1C videóórát ingyen kaphat:

Példa a késztermékek elszámolására az 1C-ben számla nélkül 40

1. példa: A bútorgyártóban elkészítették az igazgatói és a Clerk asztalokat. A számviteli politika előírja a termékek számvitelét a 43. számlán, a 40. számla nélkül.

- A termékek kiadása.A probléma tükrözése céljából létrehozunk egy szabványos "" dokumentumot. A "fejléc" részleteiben megjelöljük a raktárt (ha a szervezet raktári nyilvántartást vezet) és a költségszámlát. A táblázat sorában található „Termékek” lapon feltüntetjük a kiadott termékeket, manuálisan lerakva a tervezett árat. Alapértelmezés szerint a számla meg van töltve - 43.

Az 1C dokumentum számviteli bejegyzéseket generál a Dt 43 Kt 20 számlához a tervezett termelési költség összegével.

- Késztermékek megvalósítása. A programban egy szabványos módon regisztrálja a "" szabványos dokumentummal.

- A hónap zárása és a költségek kiigazítása. Az időszak (hónap) végén végrehajtjuk a "" tervezett automatikus feldolgozást a programban. A termelési költségeket a termékcsoport 20-as számláján terhelt tényleges költségek alapján számítja ki (ha a termékcsoportokat nem használják, akkor a költségeket a 20. számlán egésznek tekintik). A költségek általában magukban foglalják az alapanyagok költségeit, a munkavállalók béreit a munkahelyen stb. A program ekkor kiigazítja a termelési költségeket. A művelet tranzakcióinak megtekintéséhez a záró hónapban kattintson a „Számlazárás 20., 23., 25., 26.” linkre, és válassza a „Tranzakciók megjelenítése” lehetőséget:

Látjuk, hogy az 1C-ben olyan könyvelési tétel alakult ki, amely korrigálja a termelési költségeket: Dt 43 Kt 20. Ezen felül a kiküldetés mennyisége negatív is lehet attól függően, hogy a költségek magasabbak - tervezett vagy tényleges.

Ha a gyártott termékeket eladták, akkor az időszak végén a program a leírásának költségeit is kiigazítja úgy, hogy a 90.02 „Értékesítés költsége” számla terhére könyvelést készít:

A program lehetővé teszi, hogy kényelmes analitikai információ-számításokat készítsen a "Költség" és "Az áruk költsége" elemzéshez. A hónap lezárásának formájában (lezárás után) a „Számlák zárása 20., 23., 25., 26.” linkre is elérhetők.

A "Költségszámítás" tükrözi az egyes termelési egységeknél felmerült költségeket:

Egy másik referenciaszámítás - a „termelési költség” - a tényleges tervezett költségeket, valamint a „tény” és a „terv” eltérését mutatja:

Példa a 40-es pontszámú termékkönyvelésre

2. példa A bútorgyártóban elkészítik az "Igazgató" és a "Clerk" táblákat. A vállalkozás számviteli politikája előírja a „Késztermékek kibocsátása” 40 számla használatát.

A programban be kell állítania a 40. számla használatát a számviteli politikában (lásd a cikk elejét).

Hogyan lehet figyelembe venni a késztermékeket az 1C 8.3-ban?

Annak érdekében, hogy az „1C: Számvitel 8.3” alatt rendelkezésre állnak a késztermékek elszámolására szolgáló műveletek, a programot ennek megfelelően kell konfigurálni.

A termékkönyvelés beállítása az 1C könyvelésben

A funkcionalitás beállításaiban ("Fő" - Beállítások - Funkcionális szakasz) a "Termelés" lapon legyen egy "Termelés" jelzés:

Ezenkívül helyesen kell kitöltenie a számviteli politikát: a "Költségek" fülön lévő beállításai formájában tevékenységi típusként adja meg a kibocsátást, amelynek költségszámítását a 20. számlán (Fő termelés) végzik:

Itt konfigurálhatja a termék elszámolását is. Alapértelmezés szerint a program a kiadott terméket a tervezett bekerülési értéken veszi figyelembe a 43. számviteli számlán (Késztermékek), majd az időszak lezárásakor automatikusan kiszámítja a tényleges költségeket és kiigazítja az összeget.

Ha a könyvelő a 40-es számlát (Késztermékek kiadása) szeretné használni, akkor számviteli politika formájában kattintson a "Költségek" lapon található "Speciális" gombra, és jelölje be a "Vegye figyelembe a tervezett költségektől való eltéréseket" négyzetet. Ezután a kiadott termékeket a tervezett költséggel számolják el a 40 számlán, majd a program az időszak végén kiszámítja a tényleges költségeket és figyelembe veszi azokat 43.

Késztermékek 1C-ban például

Az 1C 8.3 pontban szereplő, a termelési műveletek tükrözésére szolgáló tipikus dokumentumok a Termelés szakaszban találhatók (lásd a Kimeneti részt).

A termelés tükröződését a „Production Shift Report” készíti. A név ellenére ez a programobjektum nem jelentés, hanem egy szabványos dokumentum.

Először hozzá kell adni a gyártott termékeket a “Nómenklatúra” könyvtárhoz, megjelölve a nómenklatúra típusát - Termékek. Ha egy szervezet eltérő nómenklatúra-csoportokat használ a tevékenységeinek elszámolásához, akkor ki kell töltenie a „Nómenklatúra csoport” mezőt is (a helyzet kiválasztásával a könyvtárból).

Példa a késztermékek elszámolására az 1C-ben számla nélkül 40

1. példa: A bútorgyártóban elkészítették az igazgatói és a Clerk asztalokat. A számviteli politika előírja a termékek számvitelét a 43. számlán, a 40. számla nélkül.

1. A termékek kiadása. A probléma tükrözése céljából elkészítjük a „Gyártási jelentés egy műszakról” című dokumentumot. A "fejléc" részleteiben megjelöljük a raktárt (ha a szervezet raktári nyilvántartást vezet) és a költségszámlát. A táblázat sorában található „Termékek” lapon feltüntetjük a kiadott termékeket, manuálisan lerakva a tervezett árat. Alapértelmezés szerint a számla meg van töltve - 43.

Az 1C dokumentum számviteli bejegyzéseket generál a Dt 43 Kt 20 számlához a tervezett termelési költség összegével.

2. A késztermékek értékesítése. A programban egységes módon regisztrálják a „Végrehajtás” standard dokumentummal.

3. A hónap zárása és a költségek kiigazítása. Az időszak (hónap) végén végrehajtjuk a programban a „A hónap zárása” ütemezett automatikus feldolgozást. A termelési költségeket a termékcsoport 20-as számláján terhelt tényleges költségek alapján számítja ki (ha a termékcsoportokat nem használják, akkor a költségeket a 20-as számlán egésznek tekintik). A költségek általában magukban foglalják az alapanyagok költségeit, a munkavállalók béreit a munkahelyen stb. A program ekkor kiigazítja a termelési költségeket. A művelet tranzakcióinak megtekintéséhez a záró hónapban kattintson a „Számlazárás 20., 23., 25., 26.” linkre, és válassza a „Tranzakciók megjelenítése” lehetőséget:

Látjuk, hogy az 1C-ben olyan könyvelési tétel alakult ki, amely korrigálja a termelési költségeket: Dt 43 Kt 20. Ezen felül a kiküldetés mennyisége negatív is lehet attól függően, hogy a költségek magasabbak - tervezett vagy tényleges.

Ha a gyártott termékeket eladták, akkor az időszak végén a program a leírásának költségeit is kiigazítja úgy, hogy a 90.02 „Értékesítés költsége” számla terhére könyvelést készít:

A program lehetővé teszi, hogy kényelmes analitikai információ-számításokat készítsen a "Költség" és "Az áruk költsége" elemzéshez. A hónap lezárásának formájában (lezárás után) a „Számlák zárása 20., 23., 25., 26.” linkre is elérhetők.

A "Költségszámítás" tükrözi az egyes termelési egységeknél felmerült költségeket:

Egy másik referenciaszámítás - a „termelési költség” - a tényleges tervezett költségeket, valamint a „tény” és a „terv” eltérését mutatja:

Példa a 40-es pontszámú termék elszámolásra

2. példa A bútorgyártóban elkészítik az "Igazgató" és a "Clerk" táblákat. A vállalkozás számviteli politikája előírja a „Késztermékek kibocsátása” 40 számla használatát.

A programban be kell állítania a 40. számla használatát a számviteli politikában (lásd a cikk elejét).

A késztermék-visszatükröződést a „Gyártási váltási jelentés” készíti ugyanúgy, mint az első példában. A dokumentum elkészítése után a Dt 43 Kt 40 számviteli tételeket beírja a termelés tervezett költségének összege:

A termékek értékesítését az „Értékesítés” szokásos dokumentummal regisztrálják.

A hónap tervezett bezárásakor a program kiszámítja a tényleges termelési költségeket, és korrekciós könyvelési tételeket generál Dt 40 Kt 20.01 és Dt 43 Kt 40.

Anyagok alapján: programmist1s.ru

A program funkcionalitásának kiválasztásakor jelölje be a négyzetet termelés:

A könyvjelző számviteli politikájában kiadások jelölje meg, hogy késztermékek gyártásával fogunk foglalkozni:

Az elem meghatározása az 1C pontban 8.3

Mi a specifikáció? Ez egy bizonyos termékfajta előállításához szükséges anyagok és mennyiségük felsorolása. Minden terméktípushoz létrehozhat specifikációt. Ez felgyorsítja az adatok bevitelét az 1C 8.3 adatbázisba, amikor anyagokat írnak le a termeléshez. Ha hasonló típusú termékek előállításához különféle anyagok használhatók, több specifikációt kell létrehozni.

Példa: A „Success” Kft. Bútorgyártással foglalkozik, „Étkezőasztal” néven gyárt termékeket. Egy gyártóegység előállításához a következő anyagokra van szükség: 1,2 m² deszka, lábak 4 db, csavarok 16 db, rögzítőelemek 4 db.

Hol található a specifikáció az 1s 8.3-ban? Specifikáció létrehozásához hajtsa végre a következő lépéseket: szakasz Könyvtárak → Áruk és szolgáltatások → Nómenklatúra.Kiválasztjuk azt a nómenklatúrát, amelyre létrehozni fogjuk a specifikációt. Ezután válassza a lehetőséget specifikációk:

Megjelöljük a specifikáció nevét és hány termék kerül bevezetésre:

- A fenti példában telepítsen egy egységre;

- A táblázatban Forrás összetevők felsorolunk minden anyagot, amelyet felhasználunk a termékek előállításához Étkezőasztal.

- Meg kell adnia a felhasznált anyag mennyiségét:

Különböző típusú táblákat használnak az étkezőasztal elkészítéséhez. Például, kőris fűrészáru, tölgy fűrészáru stb., Készítünk egy másik előírást:

A Specifikációk lapon megtekintheti az összes termékre létrehozott specifikációt. És attól függően, hogy milyen anyagból készülnek a késztermékek a pillanatban, kiválasztunk egy vagy másik előírást:

A késztermék tervezett árát harmadik fél szervezeteinek szolgáltatásai, az anyagfogyasztási normák stb. Alapján számítják ki. Ezek a normák általában a szervezetek által önállóan kidolgozott technológiai térképekben vannak feltüntetve.

A tervezett árak rögzítéséhez az 1C 8.3-ban van egy dokumentum . A dokumentum által rögzített ár helyébe a dokumentum lép A váltási termelési jelentésa megfelelő nómenklatúra kiválasztásakor. rész Raktár → Árak → Tételárak beállítása. Hozzon létre egy új dokumentumot:

Fontos! Emlékeztetni kell arra, hogy az ár attól az időponttól lesz érvényes, amikor a cikk Meghatározott árát kiadják. A 2016.01.01-i példában.

A késztermékek elszámolása az 1C pontban 8.3

A számviteli szabályok szerint a késztermékek kiadása a „Termékek (építési beruházások, szolgáltatások) kiadása” 40-es számlával és ennek a számlanak a felhasználásával történhet. Ilyen lehetőséget kínál az 1C 8.3. A 40-es számlát fogjuk használni, vagy sem - ez tükröződik a szervezet számviteli politikájában. rész Főoldal → Beállítások → Számviteli politika:

Következő könyvjelző Költségek → Haladó.Ha a szervezet azt tervezi, hogy figyelembe veszi a termelés tényleges költségeinek a tervezett költségektől való eltérését, akkor fel kell tennie a megfelelő zászlót Vegye figyelembe a tervezett költségektől való eltéréseket.Egyébként ezt a jelölőnégyzetet nem szükséges beállítani:

A késztermékek outputjának az 1C 8.3 pontban történő tükrözéséhez egy dokumentum kerül alkalmazásra . A dokumentum használatával a következő műveleteket rendezheti el:

- Késztermékek termelése;

- Készáruk és.

Szükség esetén csak a késztermékek kiadását adhatja ki egy dokumentumban A váltási termelési jelentés, ahol csak a könyvjelzőt töltjük ki Termékeket.Ez a kitöltési lehetőség akkor használható, ha például az üzletvezető felel a termelésért, és egy másik alkalmazott írja le az anyagot.

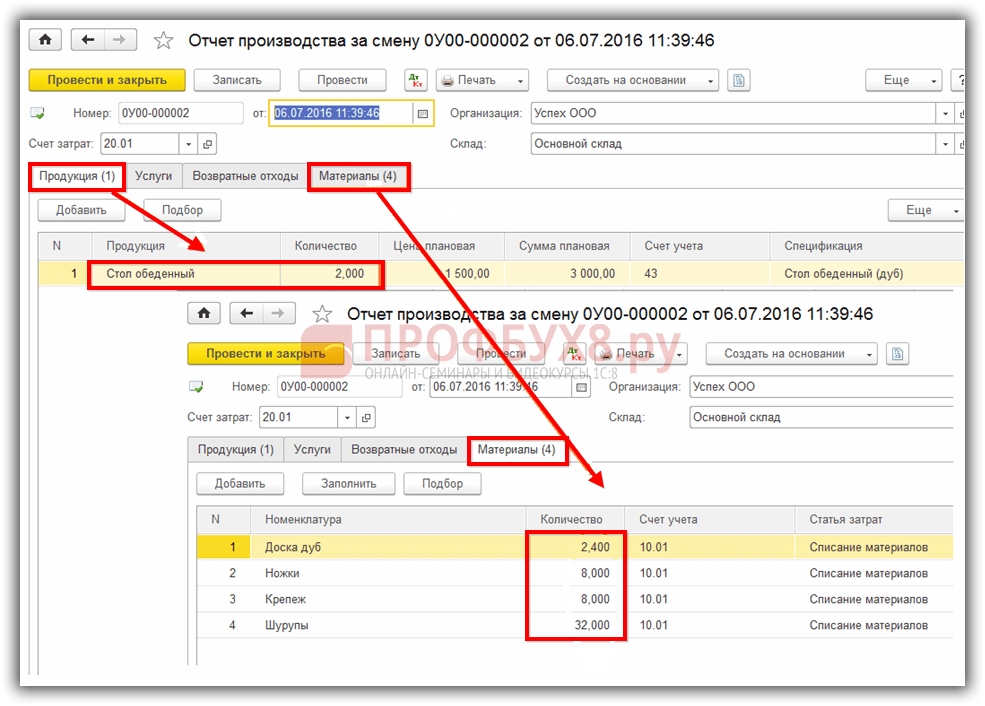

Egy példa. LLC. “Siker” 2016.01.01 készített két étkezőasztal. A gyártáshoz az "Étkezőasztal (tölgy)" specifikációban felsorolt \u200b\u200banyagokat használták:

Egy dokumentum elkészítésekor a könyvelés csak a késztermékek kiadásának tényét tükrözi. Az anyagok leírása nem történik:

Ezután az anyagokat dokumentumként kell leírni A követelmény számla.Az 1C 8.3 alatt létrehozható egy dokumentum alapján A váltási termelési jelentés. A dokumentum le fogja írni a termelési jelentésben szereplő műszakmennyiség kiadásához felhasznált anyag mennyiségét:

Ez a dokumentum a szakaszból is létrehozható Raktár → Raktár → Számlakövetelmények → Létrehozásha a termelésben levő anyagok leírására a késztermékek kiadása előtt kerül sor.

A késztermék kiadásának ezen kialakításával egy dokumentum tükrözi a késztermék kiadásának tényét, és ugyanaz a dokumentum tükrözi az anyagok leírását. Vagyis a dokumentumban A váltási termelési jelentéskitölteni és megjelölni termékekés könyvjelző anyagok:

könyvjelző anyagoktöltse ki a gombot Töltse ki. Így a fül tükrözi az anyagokat a fülön feltüntetett specifikációk szerint Termékeket. Szükség esetén módosíthat, bármilyen anyagot hozzáadhat vagy eltávolíthat, megváltoztathatja a mennyiséget:

A dokumentum megőrzése után a dokumentumban megnevezett anyagot leírják és a késztermékeket figyelembe veszik. A 43-as számla terhelése a késztermékeket tükrözi a tervezett költségen:

Késztermékek kibocsátása a 40. számla felhasználásával

Tegyük fel, hogy a számviteli politika szerint a tényleges termelési költségeknek a normatív (tervezett) költségektől való eltérésének elszámolására a 40-es számlát kell használni. Ehhez az 1C 8.3 adatbázisban a számviteli politika megfelelő beállításait elvégezzük:

Az adatok összehasonlításához a fenti példát használjuk. Készítsen egy dokumentumot A termelési jelentés váltása. Az előzőhöz hasonlóan az anyagokat egy dokumentumban írjuk le, és tükrözzük a késztermékek eredményét.

Ezzel a számviteli módszerrel, miután megőrizte a dokumentumot a 40-es számla jóváírására, látni fogjuk a kiadás tervezett költségét:

sebészet Záró hónapaz 1C 8.3 pontban a tényleges output költségeket a 40-es számlán terhelik. És a 40-es számla jóváírása tükrözi a tényleges költség eltérését a tervezett költségtől:

Ha a tényleges költség kisebb, mint a tervezett költség, akkor az eltérés negatív lesz. Ellenkező esetben a pozitív eltérést rögzítik. Az adott példában a tényleges bekerülési ár 886,40 rubel, a tervezettnél 3 000 rubel, az eltérés 2 113,60 rubel. Az eltérés mind a 40-es számla mérlegében, mind a késztermékek költségének kiszámításánál a tanúsítványban látható:

A mérleg szerint az 1C 8.3 program a tényleges költségek negatív eltérését mutatta a tervezettől:

A késztermékek költségének kiszámítása az 1C pontban 8.3

A késztermékek költségének kiszámításához az 1C 8.3 adatbázisban a következő lépéseket hajtjuk végre: szakasz Műveletek → Perióduszárás → Havi bezárás:

A jelentésben Súgó-kiszámítás a gyártott termékek költségeire és a termelési szolgáltatások nyújtásáralátjuk a tényleges termelési költségeket és a tényleges költségek eltérését a tervezettől. Ezt a jelentést az alábbi módszerek bármelyikével állíthatja elő:

Vagy szakasz Műveletek → Hivatkozások - Jelentések → A gyártott termékek és szolgáltatások költségei.Itt jelentést készíthetünk bármilyen érdeklődési időszakra:

Példa:

A közvetlen termelési költségeket a 20. „Fő termelés” és a 23. „Kiegészítő termelés” számlán kell elszámolni. Ez magában foglalja mindazt, amelyet a gyártott termékek bizonyos típusaihoz (félkész termékek, termelési szolgáltatások) lehet hozzárendelni: a termelésbe beírt alapanyagokat és anyagokat, az alapfelszerelés értékcsökkenését, a gyártók fizetését és béradóját, valamint egyes szolgáltatásokat.

Egy hónapon belül a közvetlen költségek tükröződnek a programban olyan dokumentumok segítségével, mint „Igény-fuvarlevél”, „Áruk és szolgáltatások átvétele” („Szolgáltatások” lap), „Előzetes jelentés” („Egyéb” lap), „Bérszámfejtés”, valamint szokásos műveletek: „Értékcsökkenés és tárgyi eszközök értékcsökkenése”, „Adók (járulékok) elhatárolása a bérekből” és még néhány más. Figyelembe kell venni a nómenklatúra-csoport helyes megjelölését mind a dokumentumokban, mind az értékcsökkenési költségek és a fizetések elszámolásának módjainál.

Példák a közvetlen gyártási költségekre

A „Igény-fuvarlevél” dokumentum (menü vagy „Termelés” fül) tükrözi az anyagok leírását a termelésre. A számla és a költség elemzése a „Költségszámla” lapon található. A dokumentum feladásakor egy tranzakció generálódik a Dt 20.01 Ct 10-en, a 20. számla megfelelő elemzésével (egység, tételcsoport, költségtétel).

Az értékcsökkenési költségek tükrözésének módja (menü vagy fül „OS” vagy „NMA”). Ha ezt a módszert választja, amikor elfogadja az állóeszközök elszámolását (elfogadás az immateriális javak elszámolására, az általános munkaeszközök üzembe helyezése), akkor ennek az eszköznek az értékcsökkenését (immateriális javak értékcsökkenése, a kezeslábas költségeinek visszafizetése) jóváírják a megadott számlára és a költségelemzést. Ebben az esetben a tranzakció Dt 20.01 Ct 02.01 formátumban alakul ki.

A fizetések elszámolásának módja a számvitelben („Fizetés” menü vagy lap). Ha ezt a módszert az eredményszemléletben határozza meg, akkor a munkavállaló fizetését és béradóját a megfelelő számla- és költségelemzésen jóváírják. Ebben az esetben a fizetés kiszámításakor a tranzakciót 20,01 Dt 70-re formálják.

A hónap végén a 20. és a 23. számlán beszedett közvetlen költségeket elosztják a kibocsátás és a folyamatban lévő munka között nómenklatúra csoportok (tevékenységi típusok) szerint. Az elosztás a hónap tervezett bezárási műveleteivel történik.

Ezen felül vannak általános termelési és általános költségek, amelyeket a 25. és a 26. számlán kell elszámolni.

A havi általános gyártási költségeket 25 számlán jóváírják. Ugyanazok a dokumentumok használhatók tükrözni őket, mint a közvetlen költségeket. A hónap végén a 25. számlán begyűjtött költségeket a 20. számlára tételek szerint csoportosítják (tevékenységi típusok), egy adott egységen belül, az elosztási bázissal összhangban, rutin műveletek felhasználásával.

Az általános üzleti költségeket 26 számlára terhelik a hónap során. Ugyanazok a dokumentumok használhatók tükrözni őket, mint a közvetlen költségeket. A hónap végén a 26. számlán behajtott költségeket kétféle módon lehet leírni. A 20. számlán eloszthatók a teljes vállalkozás termékcsoportjai (tevékenységi típusok) szerint, a kiválasztott disztribúciós alapnak megfelelően. Vagy ha a közvetlen költségszámítási módszert alkalmazzák, akkor az általános üzleti költségeket az értékesítésből származó bevételhez viszonyítva közvetlenül a 90.08 számú „Kezelési költségek” számlára írják le.

A költség elszámolást a szervezet számviteli politikájának (menü vagy „Vállalat” lap) formájában állítják be.

A „Termelés” lapon az általános és az általános termelési költségek elosztási módszereit a „Terjesztési módszerek beállítása ...” gomb jelzi. A megnyíló űrlapon minden egyes számlához meg kell határoznia az elosztási alapot, amely szolgálhat a kibocsátás mennyiségére, a tervezett termelési költségekre, a munkaerőköltségekre, az anyagköltségekre, a bevételekre, a közvetlen költségekre, a közvetlen költségek egyes tételeire. Ha szükséges, részletezheti az egységek és a költségtételek elosztási módszereit.

Itt állítják be a közvetlen költségszámítási módszer alkalmazását és a szolgáltatások termelési költségeinek megoszlását is.

A „Kimenet” lapon kiválasztja a késztermékek (félkész termékek, termelési szolgáltatások) kibocsátásának elszámolásának módszerét - a 40. számlával vagy anélkül. Itt meg kell határoznia az újraelosztás sorrendjét a számlák lezárásakor, ami a multi-termelés szempontjából fontos. Az automatikus felismerés ajánlott. Ha a outputot a tervezett bekerülési értéken veszik figyelembe a 40 számla segítségével, akkor az újraelosztási sorrend automatikus kiszámítása nem lehetséges. Ebben az esetben ki kell választania a kézi módszert, majd manuálisan kell beállítania az egységek sorrendjét a számlák lezárásához (gombbal).

Az újraelosztások sorrendjének automatikus meghatározása be van állítva:

Az újraelosztási sorozat kézi meghatározása be van állítva, az egységek sorrendje meg van határozva:

Késztermékek kiadása és értékesítése

A termékek (félkész termékek, termelési szolgáltatások magán üzletágak számára) outputját a program a „Gyártási jelentés egy műszakról” dokumentumban tükrözi (menü vagy fül „Termelés”). A kiadott termékeket a tervezett költségen vesszük figyelembe, a dokumentum Dt 43 Kt 20 kiküldést generál (vagy ha a 40 számla felhasználását meghatározzuk, akkor Dt 43 Kt 40 feladását generálja). Megfelelően meg kell adnia a gyártott termékek cikkszámát.„A műszakról szóló termelési jelentés” dokumentum és végrehajtásának eredménye (a 40. számla nem kerül felhasználásra):

A programban a költségek helyes kiszámításához meg kell felelni a jövedelem és a kiadások betartásának elvének a nómenklatúra-csoportok (tevékenységi típusok) összefüggésében. Vagyis ha vannak költségek a nómenklatúra-csoport számára, akkor ezeknek meg kell felelniük a nómenklatúra-csoport outputjának és jövedelmének.

A késztermékek értékesítését az „Áruk és szolgáltatások értékesítése” dokumentum tükrözi, és bevételi könyvelést alakítanak ki: Dt 62 Kt 90.01, és egy értékesítés költségeinek leírására szolgáló feladás: Dt 90.02 Kt 43. Számlaelemzés 90.01 és 90.02 - elemcsoportok (tevékenységi típusok).

A termékek értékesítéséről szóló dokumentum eredménye:

Az időszak lezárása és a tényleges költség kiszámítása

A költséges számlák lezárását és a gyártott termékek (félkész termékek) tényleges költségeinek kiszámítását a hónap végén, szokásos műveletekkel végzik el. Előzetesen a szabályozási műveleteket kell végrehajtani az állóeszközök és immateriális javak értékcsökkenésének felhalmozása, a munkaruhák költségeinek kifizetése, a jövőbeni időszakok költségeinek leírása, a bérszámfejtés és a bérekből származó adók elszámolása érdekében.Használhatja a „Hónap bezárása” rutin feldolgozást ( menü: "Műveletek"). Ebben az esetben maga a program fogja meghatározni, hogy melyik rutinműveletre van szükség, és a megfelelő sorrendben hajtja végre. A végrehajtást a "Záró hónap végrehajtása" gomb segítségével hajthatja végre.

A „20., 23., 25., 26. számla lezárása” ütemezett művelet végrehajtásakor több szakaszra kerül sor: a közvetett költségek elosztása (a kialakított „Elosztási módszerek szerint”), a közvetlen költségek kiszámítása minden termékre és minden egységre, költség kiigazítás.

Adjunk példát a „Számlák lezárása a 20., 23., 25., 26.” műveletre (a szervezet a közvetlen költségszámítási módszert használja). Vannak tranzakciók a 26. számla bezárására (az ábrán nem minden látható), a kibocsátás kiigazításához, az értékesítés költségeinek kiigazításához. (A kiigazítás összege negatív lehet, ha a tényleges költség alacsonyabb volt a tervezettnél).

A költségszámlák bezárása után referencia-számításokat készíthet (a „Hónap lezárása” feldolgozásból vagy ezen keresztül elérhető) menü: „Jelentések - Referencia számítások»).

Referenciaszámítás „Költség”:

Referenciaszámítás "Termelési költség":

Folyamatban lévő munka

Ha az időszak alatt termelési költségek merültek fel, de nem volt termelési output (félkész termékek, termelési szolgáltatások), vagy hiányos volt, akkor a 20. számlát nem zárják le, a folyamatban lévő munkák (WIP) értéke rajta marad, és átkerül a következő hónapra. A folyamatban lévő munkák elszámolását a szervezet számviteli politikája formájában lehet konfigurálni a "WIP" lapon. Az alapértelmezett módszert általában „Ha nincs probléma, úgy a közvetlen költségeket WIP-költségeknek tekintik”:

Ha a számviteli politika a folyamatban lévő munka elszámolásának módszerét választotta "A" Folyamatban lévő munka nyilvántartása "dokumentum használatával, akkor ha folyamatban van munka, a hónap vége előtt be kell írnia a" Folyamatban lévő munka nyilvántartása "dokumentumot. Itt az egyes tételcsoportokhoz folyamatban lévő munkák mennyiségét jelzik kézzel.

Tanulási környezet: új projektek A 825 fős iskola tipikus projektje

Készült a moszkvai régióban a szociális infrastruktúra épületeinek tipikus projektjeinek katalógusa

Készült a moszkvai régióban a szociális infrastruktúra épületeinek tipikus projektjeinek katalógusa

Kulcsrakész házikóépítési ütemterv

Az I. orosz építési minisztérium vezetője, Mihail I., az Orosz Föderáció elnöke alatt álló bizottsági ülésen az Orosz Föderáció társadalmi-gazdasági fejlesztési céljainak elérésének nyomon követéséről