Bármely termelő vállalkozás munkáját egyetlen céllal szervezik - a maximális haszon elérése érdekében. Ennek érdekében kiépül egy optimális folyamat a termékek előállítására, fogyasztói értékesítésére és egyéb belső folyamatokra. Leggyakrabban fizetési rendszerként választják közvetlen darabmunka és indirekt darabmunka rendszerek.

A szervezet jövedelmezőségének feltétele a megfelelő mennyiségű termék megléte, amely fedezi az anyagok, készletek, munkaerő, ütemezett karbantartás költségeit, és lehetőséget ad új berendezések vásárlására, fejlett technológiák bevezetésére, fejlesztésére és javítására. bővíteni a termelést.

Mivel minden a termeléshez kötődik, a fő feladat a szakképzett munkaerő – olyan kulcsfontosságú termelési dolgozók – felkutatása és megtartása, akik különböző összetettségű műveleteket tudnak végrehajtani, és megfelelnek a munkaintenzitási előírásoknak.

Az első feladat talán nem is olyan nehéz. Ezt a szervezet személyzeti szolgálata (vagy munkaerő-toborzó ügynökségek) oldja meg az állások internetes közzétételével, televíziós vonalvezetéssel és egyéb toborzási technikákkal.

A második feladat nehezebb. Ahhoz, hogy a kékgalléros szakmák legjobb képviselőit megtarthassa csapatában, tisztességes munkakörülményeket kell biztosítani, valamint átlátható és igazságos motivációs rendszert kell kiépíteni.

A munkaerő-motivációs rendszer kiválasztásának kérdése jelenleg nagyon aktuális, mivel sokféle bérszámítás létezik, de nem mindegyik lesz hatékony egy vállalkozásban.

Közvetlen darabmunka bérszámfejtési rendszer

A feldolgozóipari vállalkozásoknál a leggyakoribb bérrendszer az közvetlen darabmunka rendszer. Elve az, hogy a keresetet a beszámolási időszakban végzett munka mennyisége alapján számítják ki. Nyilvánvaló, hogy ez a fő módja annak, hogy a munkavállalókat a munkaidejük legproduktívabb felhasználására és az előállított termékek (végzett műveletek) mennyiségének növelésére ösztönözzük.

A közvetlen darabmunka fizetési rendszer két kategóriába sorolható: egyéni és csapat.

- Egyedi darabmunka rendszer fizetés azokra a munkavállalókra vonatkozik, akiknek a munkája másoktól elkülönítve értékelhető. Sőt, ez mind egy teljesen kész termék, mind pedig egy külön technológiai művelet keretében történhet. Ez a rendszer hatékonyabb a tömegtermelést folytató vállalkozásoknál.

Példaként az egyéni darabbér kiszámítására vegyünk egy fémtermékek gyártásával foglalkozó vállalkozást.

– normál óraköltség ( darabbér) a munka típusa vagy a termék típusa szerint

– A gyártott termékek munkaerő-intenzitása

*A munkaintenzitás mértékegysége 1 darab (termékegység), 1 méter, 1 kilogramm stb. Mindez a termelés típusától, méretétől és a fő munkások számától függ.

– A műhelyek (csapatok stb.) jelentései a termelésről a jelentési időszakra vonatkozóan. A jelentések lehetnek napi, heti vagy havi. Minden attól függ, hogy hány fő munkavállaló dolgozik a vállalkozásnál, mekkora a munkájuk mennyisége, és attól is, hogy az egyes tranzakciók kiszámításának folyamata mennyire automatizált a vállalkozásnál.

Határozza meg a darabmunka keresetét(Сз) a következő képlettel végezhető el:

Sz = Snch*Tr*Vstb, Ahol

Snch– a normál munkaórák költsége munkatípusonként;

Tr– munkaintenzitás az elvégzett művelet típusához (terméktípushoz);

Vstb– az elvégzett munka tényleges mennyisége.

Darabdíj számítása Az egyéni munkavégzés emellett lehetővé teszi az egyes fő munkavállalók professzionalizmusának felmérését, valamint a kibocsátás növekedési vagy csökkenési ütemének dinamikáját. Ezt megtehetjük például grafikusan úgy, hogy egy grafikonon megjelenítjük az egyes dolgozók átlagos havi teljesítményének változási görbéjét az év során.

![]()

A grafikon segítségével láthatja, hogy mely hónapokban esett vissza a termelés, megtudhatja, miért, és lehetőség szerint javíthatja a problémát.

- Azon munkavállalók esetében, akiknek a munkája egyénileg nem értékelhető, de ennek ellenére a díjazás mértéke közvetlenül függ az elvégzett munkától, megállapítható brigád darabmunka bérrendszer.

Az ilyen rendszerrel végzett számításokhoz a következő adatok szükségesek:

– Megállapított költség a munka típusa vagy a termék típusa szerint;

– Adatok az elvégzett munka (előállított termékek) mennyiségéről a jelentési hónapban;

– Adatok az egyes csapatmunkások tényleges munkaidejéről (munkaidő-nyilvántartás).

Ezen túlmenően, ha a csoportvezető a darabmunka-alapot nem csak a munkaidő arányában, hanem az egyes munkavállalók által végzett személyes munkamennyiség arányában is szeretné felosztani, a munkaerő-részvételi arányról (LCR) jelentést lehet benyújtani. Ez az együttható megmutatja, hogy ez vagy az a munkavállaló hogyan teljesített a jelentési hónapban.

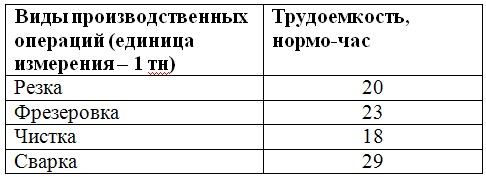

Vegyünk például egy famegmunkáló munkával foglalkozó munkáscsoportot.

A brigádmunkások munkaidő-alapját (WFtotal) az egyes csapattagok által ledolgozott órák összegeként határozzák meg.

FRVösszeg = 168+120+159=447

A csapat által végzett munka költségeire vonatkozó adatokat az alábbi táblázat tartalmazza:

![]()

A darabmunka béralapot a következő képlet határozza meg:

Fsd= (∑Vvr*Rvr), Ahol

Vvr– az elvégzett munka mennyisége;

Futópálya menti látástávolság– ár a munka típusának megfelelően.

Fsd = 20 * 40 + 30 * 45 + 25 * 25 = 2775 dörzsölje.

A KTU jelentési hónapra vonatkozó adatait az alábbi táblázat mutatja be:

A csapat minden alkalmazottjának darabbérét (ZPsd) a következő képlet alapján számítják ki:

ZPsd= Fsd**KTU, Ahol

FW r– munkavállalói munkaidő alap.

Az összes rendelkezésre álló elsődleges adat összegyűjtésével kiszámolhatja a csapat minden egyes dolgozójának darabbérét.

![]()

Függetlenül attól, hogy milyen típusú közvetlen darabmunka rendszert alkalmaznak a vállalkozásnál, vannak olyan kötelező feltételek, amelyek betartása elkerüli a havi darabbér összegével kapcsolatos vitákat:

- A normál óra költségét (munka típusát) a szervezet vezetőjének jóvá kell hagynia (megrendeléssel, rendelettel stb.);

- A munkavállalóknak ismerniük kell a vállalkozásnál érvényben lévő munkadíjakat.

A személyzet motivációjának közvetett darabmunka formája

A fő termelés dolgozói mellett néhány egyéb szolgáltatás is részt vesz a termékek gyártási folyamatában, például javítás, műszaki ellenőrzés, szállítás stb. Ezen szolgáltatások alkalmazottai közvetlenül nem befolyásolják a termelési folyamatot, de a bérük az összteljesítménytől és a beszámolási időszak végkibocsátásától is függ.

Alkalmas az ilyen szerkezeti egységek alkalmazottai számára közvetett darabmunka forma bérek. Jelentése az, hogy a kisegítő szolgálatban dolgozók keresetének kiszámításához a fő dolgozók teljes darabbér-alapjának egy bizonyos százalékát (részesedését) veszik figyelembe. Ez vonatkozik mind az egyéni, mind a csapatszámítási rendszerekre.

Ennek a százaléknak a nagyságát vagy a munkaerő-motivációról szóló rendelkezésben, vagy rendeletben, vagy más adminisztratív dokumentumban rögzítik.

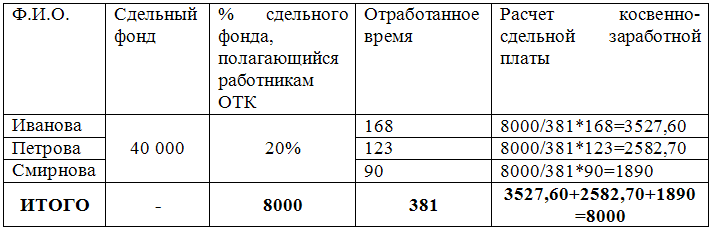

Vegyünk például egy olyan vállalkozást, amelynek szervezeti felépítése magában foglal egy műszaki ellenőrzési osztályt. , vagyis olyan alkalmazottak, akik ellenőrzik a fő dolgozók által előállított termékek minőségét.

Az osztály dolgozóinak keresetének kiszámítását szabályozó dokumentum a javadalmazási szabályzat. Meghatározza a havi darabmunka-alap fix százalékát (például 20%), amelyet a minőségellenőrzési osztály dolgozói között kell felosztani. Az elosztás a havi ledolgozott idő arányában történik (vagy kiegészítésképpen a KTU segítségével).

Példa a közvetett darabbér kiszámítására

A közvetlen darabmunka jelentős „hátrányai”.munkaerő-motivációs rendszerek

- A termékkibocsátás mennyiségi mutatója fontosabb, mint a minőségi

A feldolgozóipari vállalatoknál az esetek 80%-ában a darabmunka bérszámfejtési rendszert alkalmazzák. Ez azzal magyarázható, hogy a tulajdonosok világos képet akarnak kapni arról, hogy miből fizetnek alkalmazottaiknak. De emlékeznünk kell arra, hogy a munkavállaló viszont arra törekszik, hogy a legnagyobb hasznot szerezze meg magának. Vagyis „minél több egységet gyártok, annál többet fizetek”. Ez a darabmunkarendszer első hátrányához vezet - A mennyiségre való törekvésben a minőség szenved.

Például egy dolgozó szabással foglalkozik, és a fizetése attól függ, hogy műszakonként hány egységnyi terméket szállít. A gyártási szabványoknak való megfelelés érdekében igyekszik nem vesztegetni az időt a segédműveletekre, mint például az alkatrész mérésére, a varrás minőségének önellenőrzésére, a minta illeszkedésének ellenőrzésére a szöveten stb. Emiatt a részükre átadott termékek rossz minőségűek lehetnek, vagy akár teljesen ki is utasíthatók.

- További költségek az alacsony minőségű termékek javításához

Az első problémából minden bizonnyal megjelenik egy másik - a termékek gyártása során keletkezett hiba kiküszöbölése érdekében további pénzeszközöket kell költeni (anyagokra, elektromos áramra stb.). A probléma mértéke is számít, mert különböző termékekről beszélhetünk. Például egy kis fém alkatrész vagy egy többtonnás gerenda elrontása a gyártás során.

- A technológiai folyamat követelményeinek megsértése

A gyártási technológia megsértése lehetővé teszi a munkavállalók számára, hogy nagy mennyiségű (személyes vagy csapat) termelési egységet érjenek el. Vegyük például a hegesztési gyártást. Ismeretes, hogy a hegesztést (automata és félautomata gépeken) bizonyos üzemmódokban végzik, a varrat típusától függően. A hegesztési sebesség megváltoztatása (természetesen felfelé) lehetővé teszi a dolgozó számára, hogy elérje, vagy akár meg is haladja egy bizonyos típusú termékre szánt időt. De a varrás minősége romlik.

És jó, ha a hiba a belső ellenőrzés során derül ki, és nem az áru beszállítóhoz történő kiszállítása után, mert akkor a cég elveszítheti a helyét a piacon. Hasonló példákat találhatunk a termékek gyártásának műszaki folyamatának megsértésére a ruhaiparban, az esztergaiparban, az öntödei iparban és még sok másban.

- A berendezés idő előtti elhasználódása

Az alkalmazott vágya, hogy „vezetővé váljon” a magas teljesítmény miatt, szintén negatívan befolyásolhatja a munkát végző berendezések állapotát. A fent említett technológiai megsértés nemcsak a termékminőség romlásával jár, hanem a gépek, gépek, egységek stb. gyakori meghibásodásával is. Ennek eredményeként leállások lépnek fel, pénzt költenek a berendezések javítására és karbantartására, ami negatívan befolyásolja a szervezet végső pénzügyi eredményét.

- A munkahelyi biztonsági szabályok figyelmen kívül hagyása

A termelési telephelyeken a munkavédelem fontos tényező. Például a munkavállalónak megfelelően kell mozgatnia az árukat különféle mechanizmusok segítségével (daruk, kocsik, targoncák stb.). De ezeket a szabályokat gyakran figyelmen kívül hagyják, és megpróbálják a lehető leggyorsabban eljutni a fő munkatípushoz. Ezért nőtt a munkahelyi sérülések száma.

A kulcsfontosságú termelőszemélyzet indirekt darabmunka-motivációs rendszerének negatív aspektusai

Ami a közvetett darabbér-rendszert illeti, annak is megvan a közvetlen ügylet összes felsorolt hátránya. Előfordulhat, hogy a segédszolgálatok alkalmazottai szándékosan nem veszik észre a termelési folyamat főbb dolgozói által elkövetett megsértését, tudván, hogy saját bérük a darabmunka alap nagyságától függ.

Is közvetett darabmunka forma a motiváció gyakran nélkülözi az objektivizmust. A darabmunka-alap százalékos arányát vagy részesedését elsősorban a vállalkozás pénzügyi lehetőségei alapján határozzák meg. Ez nem veszi figyelembe magának a segédmunkának a bonyolultságát.

E tekintetben a munkaadónak a darabbéres vagy közvetett darabbéres rendszer alkalmazása mellett további ösztönző mechanizmusokat kell bevezetnie alkalmazottai számára, mind anyagi (negyedéves, éves prémiumok, évfordulós jutalmak stb.), mind pedig immateriális (bizonyítványok) ösztönző mechanizmusokat. , hála stb.).

Bibliográfia

- „Munkaügyi viták” folyóirat, 8/2011.

- „Menedzsment ma” magazin 2/2012.

- Folyóirat „Szabályozás és javadalmazás az iparban” 5/2015

- Klochkov A. K. KPI és a személyzet motivációja. Gyakorlati eszközök teljes gyűjteménye. - Eksmo, 2010.

- Finogeeva N.: Fizetések. Felhalmozás, kifizetések, adózás. Gyakorlati útmutató. – Omega – L, 2015

A veszteségek jövőbeli átvitele az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan kaphatja meg