Fizetett szabadságra menni a hivatalosan dolgozó alkalmazott kiváltsága. Félévente lehetőséget kap arra, hogy tizennégy napra elhagyja a munkát és pihenjen. Ha a szabadság napjai nem merülnek ki fél év alatt, akkor átkerülnek a munka utáni pihenőre. Együtt is használható, ha erről a lehetőségről előbb egyeztet a feletteseivel. Előfordul, hogy egy alkalmazott hosszú ideig nem tud nyaralni, ezért nem kapja meg a szükséges szabadságot. Ilyen helyzetben eljön az a pillanat, amikor a foglalkoztató szervezet köteles kártérítést fizetni a munkavállalónak az általa fel nem használt szabadságnapokért. De köteles-e a cég személyi jövedelemadót fizetni a fel nem használt szabadság miatti térítés után?

Előbb-utóbb minden cég köteles kompenzálni azt a munkavállalót, aki meglévő szakmai tudását a cég közérzetének javításába, fejlesztésébe fektette.

Ez a kötelezettség két esetben merül fel:

- ha a munkavállaló által ki nem vett felhalmozott szabadság száma meghaladja a 28 napot, és azt a munkavállaló nem kívánja felhasználni;

- ha a munkavállaló elbocsátásról döntött vagy elbocsátották.

Az első esetben csak azok a munkavállalók válthatják pénzre a hétvégét, akik meghosszabbított, alap jellegű szabadságot kaptak, vagy pótidőt kaptak.

Távozás elbocsátási kompenzáció nélkül

A szervezet csak a vezetőség döntése alapján fizethet kompenzációt a munkavállaló által felhalmozott 28 napot meghaladó szabadságért. A munkavállaló csak különleges helyzetekben élhet ezzel a lehetőséggel, hiszen a törvény szerint köteles a kiadott szabadságot kivenni, ellenkező esetben a munkáltatói szervezetet büntetés fenyegeti.

A további szabadság egy másik előfeltétel. Enélkül semmilyen körülmények között nem lehet pénzbeli ellentételezést kiadni. Ilyen pihenőnapi pótlékot azon munkavállalók részére biztosítanak, akiknek a munkanapja nem egységes, és többet dolgoznak, mint amennyit a törvény és az emberi szervezet lehetőségei szerint kell. Általában a pótszabadság körülbelül öt nap.

A foglalkoztató cégnek nincs mindig joga eleget tenni a munkavállaló kérésének, és a szabadságot készpénzzel pótolni. Vannak bizonyos kategóriák az állampolgárok, amelyek listája szerepel az ország Munka Törvénykönyvében, akiknek szükségszerűen pihenniük kell az előírt ideig.

1. táblázat: Ki nem helyettesítheti a szabadságot pénzbeli kompenzációval?

| Az állampolgárok kategóriája | |

|---|---|

| Leendő anyák |

| Nagykorúság alatti személyek |

| Az egészségre ártalmas vagy akár veszélyes körülmények között működő vállalkozások dolgozói |

| A csernobili katasztrófa során sugárzásnak kitett munkások |

Ne feledje, hogy azoknak, akik egészségre veszélyes körülmények között töltik a munkanapjukat, a szabadság készpénzzel történő helyettesítése csak a legalább egy hetet meghaladó napokra vonatkozik. Vagyis ha egy munkavállaló 10 szabadságot kapott, abból 7 érintetlen marad, a másik 3 pedig kompenzációt kap.

Ami a személyi jövedelemadó befizetését illeti, a szabadság elmulasztása miatti kompenzációra is vonatkoznak, amelyet egy keményen dolgozó alkalmazott kap. Az ország adótörvénykönyve szerint a hivatalosan foglalkoztatott állampolgárok nem kiszámítható jövedelmeinek teljes listája van meghatározva, de az ilyen kompenzáció nem szerepel benne.

Ezenkívül a jövedelemadó összegének megfizetésével a dolgozó munkavállalónak el kell veszítenie a biztosítási díjakba befolyó szabadságának egy részét is, amelynek összegét az ország szövetségi szintű adójogszabályai határozzák meg.

Az elbocsátás utáni szabadság kompenzációt a munkavállalóknak fizetik az általuk igénybe vett összes szabadságért, függetlenül a szerződés felbontásának okától. Vagyis a kompenzáció kiszámításakor nemcsak a fel nem használt alap-, hanem a további szabadságokat is figyelembe kell venni.

Hagyjon kártérítést a személyi jövedelemadó elengedésekor

Az elbocsátási kérelmet benyújtó vagy a vezető döntése következtében csökkentett munkavállaló szabadságának megtérítése csak akkor lehetséges, ha annak fel nem használt része volt. Például a rendelkezésre álló 28 nap birtokában a munkavállaló csak egy hetet használt. A fennmaradó 21 napot elbocsátáskor pénzkibocsátással kompenzálják.

Az alkalmazottak gyakran attól tartanak, hogy nem kapnak szabadságot a munkáltatótól, és bevállalják a trükköt. Kérelmet írnak szabadságra, majd elbocsátásra, és ledolgozzák a rájuk szabott időt, szabadságdíjat is kapva.

Nem kell megijedni, ha hivatalosan foglalkoztatnak, hiszen a végén mindenesetre megkapod a neked járó szabadságdíjat. Azok, akik borítékban kapják a bérüket, nem is pályázhatnak a teljes szabadságra, hiszen az a munkáltató hangulatától és egyéb tényezőktől függ.

Az általa fel nem használt szabadság miatt a távozó munkavállalónak fizetett kompenzáció összegét a szervezet számviteli osztálya céges kiadásként könyveli el. Ez különösen fontos azoknak a cégeknek, amelyek speciális, egyszerűsített adózási rendszerben működnek, és a nettó jövedelem után fizetnek adót.

Ami a munkavállaló által befolyt személyi jövedelemadó után fizetendő nyaralási adó adóztatását illeti, az a törvénynek megfelelően teljes egészében történik, miközben a levonások összege tartalmazza a biztosítási díjakat is.

Videó - Fel nem használt éves szabadság kompenzációja

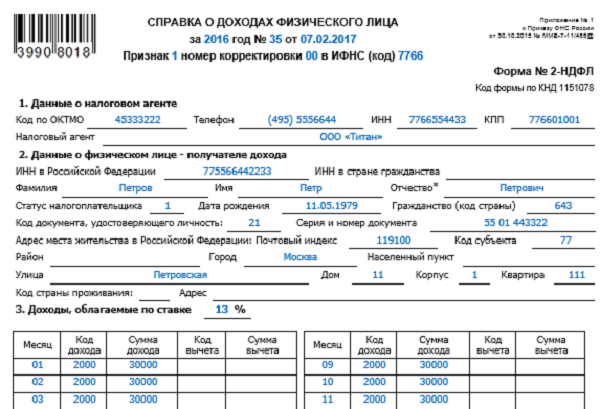

A fel nem használt szabadságért járó kártérítés tükrözése a 2-NDFL tanúsítványban

Függetlenül attól, hogy melyik adózási rendszert választotta az a szervezet, amelyben Ön munkavállalóként dolgozik, kezdetben a munkáltató köteles lesz személyi jövedelemadót levonni a szabadságért járó kompenzációjából, amint azt fentebb már említettük.

Ez azt jelenti, hogy a folyamatban lévő pénzeszközök kifizetését és az abból meghatározott összeg kiszámítását az államkincstár javára a 2-NDFL igazolásban kell nyilatkozni.

- a munkáltató benyújtja az adóhivatalhoz;

- információkat tartalmaz a munkavállalónak fizetett összes kifizetésről;

- a munkavállalónak fizetett kifizetésekből számított adók;

- azon személynek nyújtott adólevonások, akinek az igazolást kiállítják.

Ennek a dokumentumnak a helyes végrehajtása garantálja a problémamentes interakciót a Szövetségi Adószolgálattal, amelyhez Ön benyújtja az elkészített kimutatásokat, ezért helyesen kell teljesítenie néhány olyan pontot, amelyek kétségeket okoznak a tapasztalatlan könyvelők körében. Tekintsük őket a következő listában.

1. Mivel ez a pénzösszeg nem a szervezettel kötött munkaszerződés alapján Önre bízott munkavégzési kötelezettségek kifizetése, hivatalosan nem a tárgyhó utolsó napján, és nem az általa meghatározott napon kell kifizetni. az elbocsátás napja. Az a nap, amelyet a 2-NDFL-ben meg kell jeleníteni, megfelel a tényleges kifizetésnek. Más szóval, az igazoláson fel kell tüntetni azt a számot, amelyen a pénzt kifizetik a munkavállalónak.

Ügyeljen egy nagyon fontos pontra: a személyi jövedelemadót legkésőbb a pénzeszközök kifizetésének meghatározott időpontjáig át kell utalni az államkincstárba. Ezt vegye figyelembe egy konkrét dátum meghatározásakor.

2. Ha az elbocsátással járó fel nem használt szabadságért kártérítést fizetnek, ne felejtse el kiszámítani a biztosítási díjakat a következő kategóriákra:

- nyugdíjazás;

- társadalmi;

- orvosi;

- a balesetektől;

- foglalkozási betegségektől.

A járulékok elhatárolása a 2-NDFL tanúsítványban is megjelenik, és a szokásos módon történik, amelyet tevékenysége jellegéből adódóan ismer.

3. A munkavállaló elbocsátásakor és a kísérő nélküli szabadságért járó kompenzáció megszerzésekor fel kell tüntetni a megfelelő jövedelemkódot a 2-NDFL igazolásban. Jövedelemkód - egy adott készpénzfizetést jellemző számsor. Nagyon sok van belőlük, mindegyik egy adott alkalomra. Ugyanakkor a 2-NDFL nyaralási kompenzáció igazolásában a következő sorrendet kell használni: 4800 ... Ez a megjelölés a kifizetést „egyéb bevételként” minősíti.

Mint látható, a gyakorlatban nem volt olyan sok szabály. Természetesen a minket érdeklő igazolás helyes kitöltése érdekében a munkavállalónak kifizetett bérre vonatkozó adatokat is be kell írni, amelyből adóterheket is számítanak. Ezenkívül a 2-NDFL regisztrálásához a következőket kell tennie:

- számviteli végzettséggel rendelkezik;

- tudjon 2-NDFL tanúsítványt kiállítani;

- rendelkezzen adókifizetések kiszámításához szükséges ismeretekkel;

- ismeri az adójogszabályokat stb.

Ha a szakterületén dolgozik, akkor a bemutatott követelményekkel kapcsolatban nem merülhet fel kérdés, és a 2-NDFL-ben könnyen tükrözheti a fel nem használt nyaralás kompenzációját.

Foglaljuk össze

A fel nem használt szabadságért kártérítés jár azoknak a munkavállalóknak, akik hosszabb ideig pihenés nélkül dolgoztak, vagy felmondtak jelenlegi munkahelyükön, miközben számos egyéb körülmény is közrejátszik, amely lehetővé teszi ennek a kompenzációnak a megszerzését. Mindkét esetben a foglalkoztató szervezet feladata lesz a személyi jövedelemadó levonása, így a munkavállalóknak nincs miért aggódniuk. Ezzel szemben a cégeknek megfelelő szintű tudással rendelkező könyvelőkkel kell rendelkezniük, hogy az átutalási műveletet helyesen, a szükséges sorrendben könyvelési bejegyzésekkel tudják végrehajtani.

Veszteségátvitel a jövőbe az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan részesülhet