Sok vállalat számára, különösen a most indulók számára, aktuális lehet a veszteségek jövőbe átvitelének kérdése.

A veszteségek átvitele szabályozott Művészet. 283. fejezet Az Orosz Föderáció adótörvénykönyvének 25. cikke, amely szerint a tárgyidőszaki adóalap az összeg egy részével vagy a korábbi időszakokban keletkezett veszteségek teljes összegével csökkenthető. Ebben az esetben az adózónak joga van a veszteség jövőre történő áthárítására azt az adózási időszakot követő 10 éven belül, amelyben a veszteség keletkezett. Ha a veszteség nem került át a következő évre, akkor az egészben vagy részben átvihető a következő évre. Az Orosz Föderáció Pénzügyminisztériumának 2007. március 20-án kelt, 03-03-08 / 1/170 számú levelének megfelelően a veszteségek átruházása lehetséges mind az adózási időszak eredményei, mind az adózási időszak eredményei alapján. a jelentési időszak eredményeit.

Ebben a cikkben megvizsgáljuk a programban a veszteségek jövőre történő átvitelének eljárását "1C: Számvitel 8.2" jelentkező szervezetekben PBU 18/02"A társasági adó számításainak elszámolása."

Egy programban "1C: Számvitel 8.2" a korábbi évek veszteségeinek jövőre átvitele kézi művelettel, bizonylat megadásával történik (Menü → Tranzakciók → Kézzel bevitt tranzakciók), amely a következő tranzakciókat tartalmazza:

- DT 09 a "Jövőbeni időszakok költségei" típus szerint - CT 09 a „Tárgyaló időszak vesztesége” típussal a veszteség összegével szorozva a társasági adó mértékével. Nem töltjük ki az OU, PR, BP összegeket.

- DT 97.21"Jövőbeli kiadások" - CT 99.01.1."A fő adórendszerrel végzett tevékenységekből származó nyereség és veszteség." A NU összeg megegyezik a terhelési és hitelezési veszteség összegével. A BP összege egyenlő a veszteség összegével, mínusz a terhelés és a jóváírás összegével. A BU és PR összegek nincsenek kitöltve.

A jövedelemadó-bevallás tükrözi a veszteséget és a nulla jövedelemadót.

Az eredménykimutatásban (2. nyomtatvány) a 2300. oldalon található "Adózás előtti veszteség" ugyanaz a veszteség jelenik meg, mint a nyilatkozatban. A 2. űrlap nettó eredménymutatója (2400. sor) egyenlő lesz az adózás előtti veszteség összegével, csökkentve a halasztott adókövetelés összegével.

Ha a következő adózási vagy beszámolási időszakokban rutinművelet végrehajtása során nyereség keletkezik "Korábbi évek veszteségeinek leírása" a program fogja kialakítani a vezetékeket DT 99.01.1 - CT 97.21 a korábbi évek veszteségeinek összegére.

Egy rutinművelet eredményeként "A jövedelemadó kiszámítása" A halasztott adó követelés összegével csökken a jövedelemadó, amit tranzakción keresztül jelenít meg a program DT 68.04.2"A jövedelemadó kiszámítása" - CT 09„Halasztott adókötelezettségek” „Halasztott ráfordítások” típusonként.

A jövedelemadó-bevallásban az adóalapot (02. lap 120. oldal) csökkentjük a 97.21 számla jóváírási forgalmának összegével. NU (150. oldal, 4. függelék a 02. laphoz).

A 2400. oldalon lévő 2. űrlapon a nettó eredmény mutatója a vállalkozás tevékenységéből származó pénzügyi eredmény (2300. oldal) és a feltételes nyereségadó-ráfordítás különbözeteként jelenik meg.

Tekintsük a fenti eljárást egy adott helyzetben.

Tegyük fel, hogy 2011 végén a szervezet veszteséget szenvedett el 10 000 dörzsölés. 2012.01.01-től 2000 RUB összegű halasztott adókövetelésünk van. ( 10 000 x jövedelemadó mértéke 20% ).

A veszteségek jövőre történő átviteléhez a következő műveleteket hajtjuk végre.

1) A „Halasztott kiadások” könyvtárba adjon hozzá egy új „2011. évi veszteségek” költségtételt, és töltse ki az ábrán látható módon. 1. Kellékek Jelölje beés Subconto nem kell megadni.

Rizs. 1. Példa a BPO elem kitöltésére az elmúlt évek veszteségeinek jövőre átviteléhez

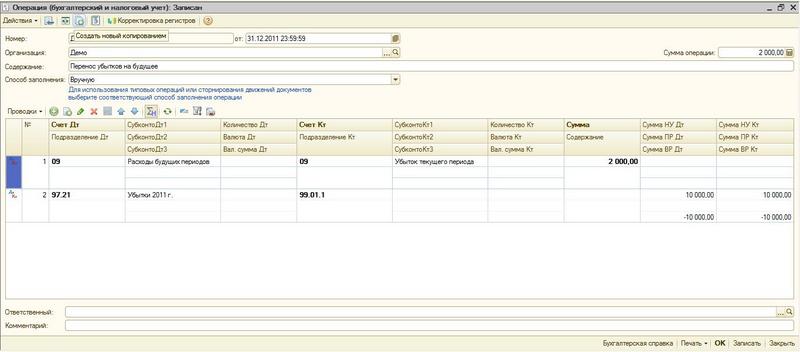

2) 2011.12.31 SZABÁLYOZÁSI MŰVELET VÉGREHAJTÁSA ELŐTT "EGYENLEGREFORMÁLÁS" dokumentumbevitellel "Üzemeltetés (számvitel és adószámvitel)"(Menü → Műveletek → Manuálisan megadott műveletek) a következő tranzakciókat írjuk fel (2. ábra):

Rizs. 2. A „Művelet (számviteli és adószámvitel)” dokumentum kitöltési mintája

A 97.21 számla alkontójaként válassza ki a halasztott kiadások korábban létrehozott elemét "2011. évi veszteségek". A 97,21-RE VONATKOZÓ OSZTÁS NEM TÖLTI BE A SZÁMLÁT.

3) rutinműveleteket végzünk " Mérleg átalakítása ".

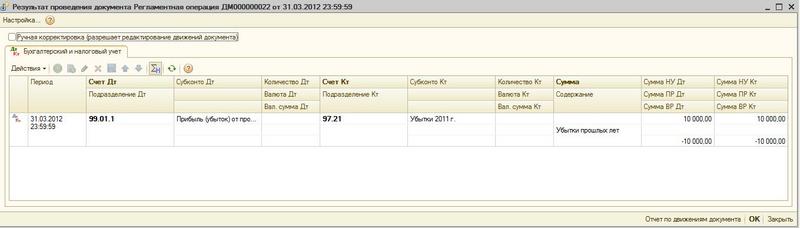

Átvétel esetén 2012. I. negyedévében 10 000 rubel nyereség. a korábbi évek veszteségei egy rutinművelettel automatikusan leírásra kerülnek "Előző évek veszteségeinek leírása", ami viszont tükröződni fog a vezetékekben DT 99.01.1 - CT 97.21(3. ábra).

Rizs. 3. "Előző évek veszteségeinek leírása" rutinművelet eredménye

2011-ben veszteség hiányában a fizetendő jövedelemadó 2000 rubel lenne. Ezt tükrözi a vezetékezés DT 99.02.1 - CT 68.04.2(4. ábra). De tekintettel a 2011-es veszteségre, a jelenlegi jövedelemadó nulla lesz.

Rizs. 4. „Jövedelemadó számítás” rutinművelet feladásai

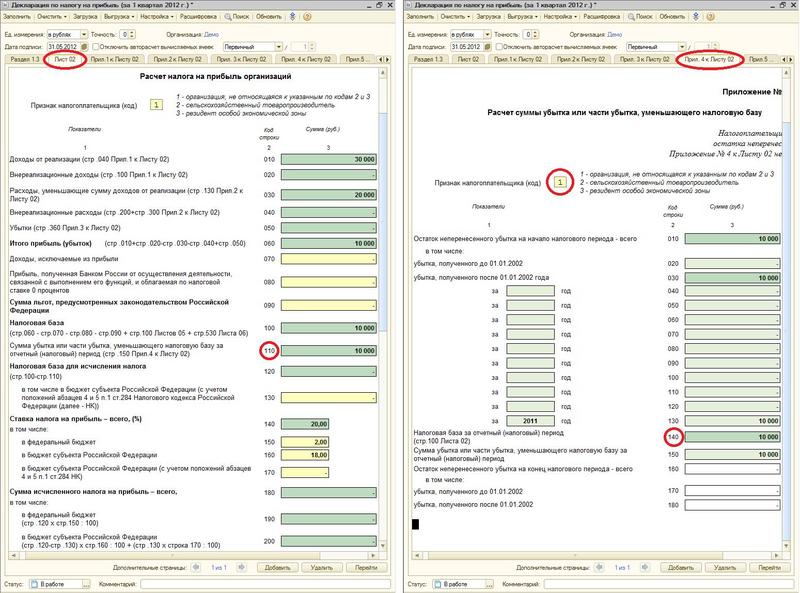

A 02. lap 4. számú mellékletében szereplő jövedelemadó-bevallás elkészítésekor a 130. és 150. oldal automatikusan kitöltésre kerül. A 02. lap 110. oldalának és a 02. lap 4. számú mellékletének 140. oldalának automatikus kitöltéséhez a 02. lap 4. számú mellékletében az adózó jelét (kódját) szükséges kitölteni. (5. ábra)

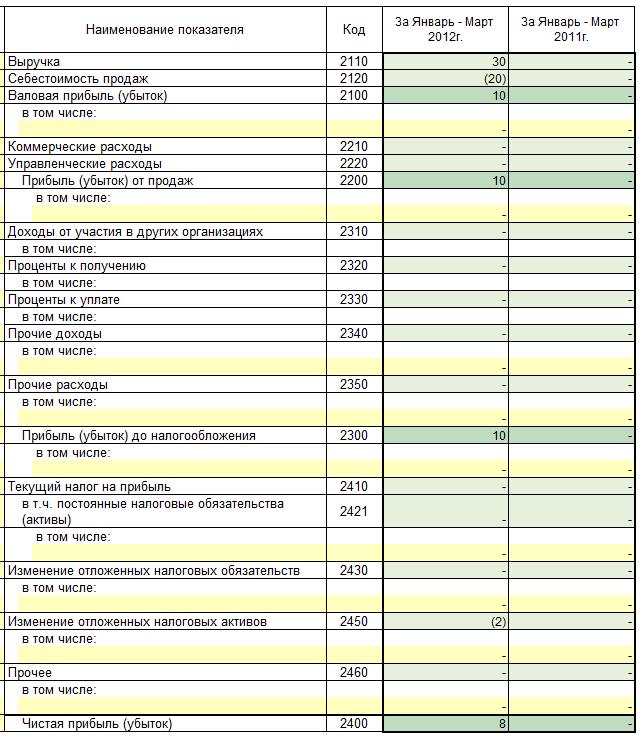

Az eredménykimutatásban a 2012. I. negyedévi adózás előtti eredmény 10 000, a halasztott adó követelés változása mínusz 2 000. Így a nettó eredmény 8 000 rubel lesz. (6. ábra).

Rizs. 6. 2012. I. negyedévi eredménykimutatás

E cikk keretein belül a legegyszerűbb példát néztük meg. A gyakorlatban gyakran előfordulnak olyan esetek, amikor több adózási időszak veszteségei átkerülnek a jövőbe. Ráadásul ezeket a veszteségeket nem teljes egészében, hanem részben lehet továbbvinni.

Egy tipikus programban "1C: Számvitel 8.2" a helyzet megértéséhez, figyelembe véve a korábbi évek veszteségeit, három jelentést kell készíteni: a 99.01 és 97.21 számla mérlegét és a 68.04.2 számla elemzését, ami nem teljesen kényelmes.

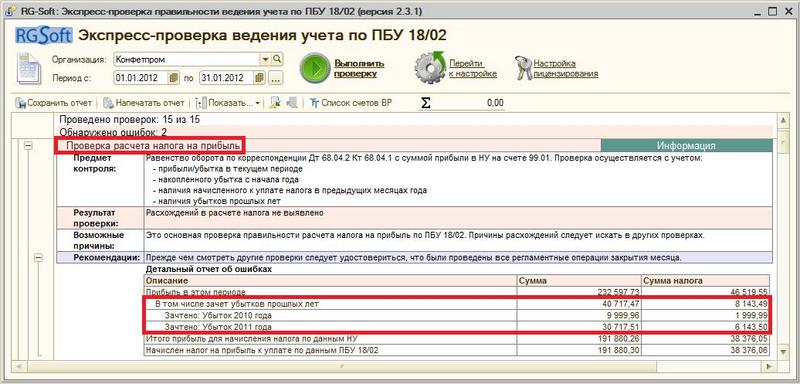

Az RG-Soft szakemberei által kifejlesztett szoftvertermék segítségével « RG-Lágy: A könyvelés expressz ellenőrzése a PBU 18/02 szerint A korábbi évek veszteségelszámolásával kapcsolatos információk "egy kattintással" szerezhetők be. Ez az információ egy táblázatban jelenik meg a különböző évek veszteségeinek összefüggésében (7. ábra).

Rizs. 7. Példa az előző évek veszteségelszámolására vonatkozó információk megjelenítésére az "RG-Soft: A könyvelés expressz ellenőrzése a PBU 18/02" szoftvertermékben

Veszteségátvitel a jövőbe az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan részesülhet