Az Orosz Föderációban azoknak a személyeknek, akik bizonyos típusú jövedelmet kapnak, adót kell fizetniük utánuk. Mindegyiket kategóriákba sorolják az Orosz Föderáció lakosai és a külföldi személyek, valamint az egyszerű állampolgárok és egyéni vállalkozók számára. Ez utóbbi kategóriába a magánpraxisban dolgozó személyek tartoznak.

Az állampolgár külföldi állam területén teljesített közszolgálata nem alapja a nem rezidensként való elismerésének. Az Orosz Föderáció lakosai közé tartoznak az orosz polgári és katonai alkalmazottak. Jövedelmüket személyi jövedelemadó is terheli.

A jövedelemadót maguk az adófizetők és adóügynökeik számítják ki és utalják át. Ez a kapott jövedelem típusától függ. A személyi jövedelemadó bevallást közvetlenül az átutalást végzőknek kell benyújtaniuk. Ezért fontos tudni, hogy ki és milyen időkeretben fizet személyi jövedelemadót.

A magánszemélyek különböző kategóriái kötelesek jövedelemadót fizetni. Attól függően, hogy ki fizeti a személyi jövedelemadót, az adó költségvetésbe történő átutalásának időpontja is eltérő. Minden adózónak legkésőbb a beszámolási évet követő év április 15-ig kell bejelentenie (az adótörvénykönyv 229. cikkének 1. pontja). Például 2019-re a bevallás benyújtásának határideje 2019. április 30.

A táblázat a személyi jövedelemadó-alanyok kategóriáit és az adófizetés időpontját mutatja:

A jövedelemadó-alany kötelezettségének elmulasztásáért vagy hibás teljesítéséért a törvény a felelősséget:

| Fizető kategória | Büntetések | ||

| A személyi jövedelemadó késedelmes átutalása | A jelentés késedelmes benyújtása (Az Orosz Föderáció adótörvénykönyvének 75. cikke) | ||

| Legfeljebb 10 munkanap (az Orosz Föderáció adótörvénykönyve 119. cikkének 1. pontja) | Több mint 10 munkanap (az Orosz Föderáció adótörvénykönyvének 1. albekezdése, 3. bekezdés, 11. bekezdés, 76. cikk) | ||

| Hétköznapi egyének | Minden elmulasztott hónap után az adó összegének 5%-a. Nem kevesebb, mint 1000 rubel. és legfeljebb a fizetendő adó 30%-a. | Napi büntetések | |

| SP | A bankszámlákkal kapcsolatos műveletek felfüggesztése | ||

Nyilvántartott bevétel

Az Orosz Föderáció adótörvénykönyvének 41. cikke értelmében a jövedelem olyan gazdasági haszon, amelyet az állampolgár pénz vagy természetes termék formájában kap, ha az az adó 23. fejezetének szabályai szerint becsülhető és meghatározható. Az Orosz Föderáció kódexe.

Az oroszok és a külföldiek, akik jövedelmet kapnak, kötelesek adót fizetni utánuk. Az előbbiek minden bevétel után személyi jövedelemadót fizetnek, függetlenül attól, hogy milyen forrásból származtak: orosz vagy külföldi. A második - csak az orosz forrásokból származó bevételből.

A személyi jövedelemadó-köteles jövedelmek listáját az adótörvény 208. cikke tartalmazza. Ráadásul nyitott, ami azt jelenti, hogy összetételükbe beleszámítanak minden olyan jövedelemfajtát, amelyet a törvény nem sorol be nem adóköteles jövedelemadónak. Ide tartoznak a bérleti díjból, ingatlanértékesítésből származó bevételek, biztosítási kifizetések, osztalékok, kamatok, szolgáltatási vagy munkadíjak stb.

A személyi jövedelemadó-köteles jövedelmek listáját az adótörvénykönyv 217. cikke határozza meg. Lezárt, és olyan bevételeket tartalmaz, mint a munkanélküli segély, nyugdíj, tartásdíj.

Fontos megjegyzések a folyamathoz

A benyújtás árnyalatai

A személyi jövedelemadó kiszámításának és költségvetési befizetésének két lehetősége van: magánszemély önállóan vagy adóügynöke által.

A második eset a polgárok vállalkozásoknál végzett fizetésért végzett munkájára vonatkozik, amellyel a munkáltató köteles kiszámítani a jövedelemadót és átutalni a költségvetésbe. Ugyanakkor a jövedelem nem csak a közvetlen béreket tartalmazza, hanem egyéb juttatásokat is, beleértve a betegszabadságot is. A visszatartott és kifizetett összegekről az adóügynököknek jelentést kell tenniük a Szövetségi Adófelügyeletnek.

Azoknak a polgároknak, akik más esetekben jövedelmet kapnak, önállóan kell adót számítaniuk és fizetniük:

- a tulajdonnal kapcsolatos cselekményektől;

- külföldi forrásból;

- lottó nyereményből stb.

A kapott jövedelemről az állam felé történő bejelentéshez szigorúan meghatározott formájú nyilatkozatot () kell kitölteni, és a törvényben meghatározott határidőn belül benyújtani az adószolgálathoz. Bejelenteni a bevétel megszerzésének évét követő év április 30-ig kell, adót fizetni július 15-ig.

Osztalékfelosztási rendszer

A kifizetett osztalékról és az azokból levont jövedelemadó összegéről a vállalkozásoknak igazolásokkal és ill.

Az orosz állampolgárok osztaléka 13%-os személyi jövedelemadó-köteles, ha 2019-től fizetik.

A levonásokat a számítás nem tartalmazza. Az adó kiszámítása nem eredményszemléletű, hanem minden egyes befizetés után. A számítást befolyásolja, hogy a vállalkozás más jogi személyektől kapott osztalékot.

Ha nem, akkor a következő képletet kell használni:

Személyi jövedelemadó = osztalék x 13%

Ha a szervezet más társaságoktól kap osztalékot, a számítási eljárás a következő. Először is, a személyi jövedelemadó levonását úgy határozzák meg, hogy egy adott résztvevő felhalmozott osztalékát elosztják az összes résztvevő felhalmozott osztalékának teljes összegével, és megszorozzák a kapott összegekkel.

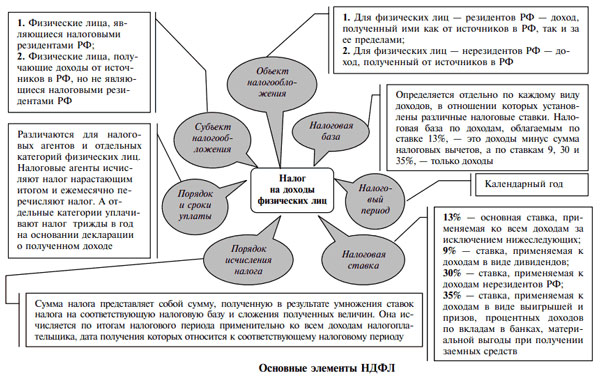

Ki és mennyit fizet személyi jövedelemadót

Az adótörvény öt különböző adókulcsot állapít meg az adózók kategóriájától és a kapott jövedelem típusától függően:

| 9% | Minimális árfolyam. A 2007 előtt kibocsátott osztalékok, jelzáloglevelek és kötvények kamatai adóztatására jött létre. |

| 13% | A leggyakoribb árfolyam. Az orosz állampolgárok jövedelmének nagy részét adózik. |

| 15% | Az orosz állampolgárok által nem adóügynököktől kapott osztalék formájában kapott bevételre vonatkozik (2008-ban bevezetve). |

| 30% | A külföldiek orosz forrásból származó jövedelme adóköteles, kivéve a társasági részesedést (15%). |

| 35% | Maximális árfolyam. Adóztatják a nyereményt, a kamatbevételt, a nyereményt stb. 2008 óta - bizonyos esetekben a bankintézetekben lekötött nyugdíjbetétek kamatbevétele. |

Konkrét pontok a követelményekben

Egy alkalmazott elbocsátása

A munkavállaló elbocsátása esetén a személyi jövedelemadó fizetésének sajátosságait az Adótörvénykönyv és a Pénzügyminisztérium 2013. évi 03-04-06 / 4831 sz.

A munkáltatótól kereset formájában történő bevétel megszerzésének időpontja annak a munkahónapnak az utolsó napja, amelyre a kifizetések felhalmozódnak. Ha a munkavállalót egy hónapon belül elbocsátják, az utolsó munkanap válik ilyen időponttá (az adótörvény 223. cikkének 2. pontja).

Az adóügynök köteles a jövedelemadót a jövedelem kifizetésének napján, vagy munkavállalóval való elszámolás esetén a következő napon átutalni a társaság pénztárán keresztül (az adótörvénykönyv 226. cikkének 6. pontja). A Pénzügyminisztérium kifejtette, hogy a munkavállalóval való utolsó elszámolás esetén ezeket a feltételeket kell követni.

A fentiekből következik, hogy az elbocsátott szakember fizetésekor még aznap át kell utalni a személyi jövedelemadó-kártyára. A szervezet pénztárából történő munkaerő-kifizetés esetén a következő napon lehet adót fizetni.

Munkavállaló-Munkáltató kapcsolat

A vállalkozásnál kapott kereset utáni jövedelemadót a munkáltató számítja ki és fizeti meg a személyzet után. Ő azonban csak ezeket a műveleteket végzi el, és beszámol róluk az államnak. Az adóteher magukra a munkavállalókra hárul, pl. A jövedelem 13%-át vonják le a bérükből.

Arra a kérdésre, hogy valójában ki fizet személyi jövedelemadót, munkavállaló vagy munkáltató, egyértelmű a válasz. Ez utóbbi egy adóügynök, aki az alkalmazottak helyett, de az ő költségükre fizet személyi jövedelemadót.

Részletek lakáseladáskor

Személyes drága ingatlan, például lakás, ház, föld eladásakor az állampolgár személyi jövedelemadó-köteles jövedelemhez jut. Ezért az ő felelőssége az adó önálló kiszámítása és a költségvetésbe történő befizetése. Cselekedetét be kell jelentenie az adóhivatalnak.

Azonban nem minden ingatlan eladása adóköteles. A tulajdonos által 5 évnél rövidebb ideig birtokolt ingatlan értékesítéséből származó bevétel 13%-át be kell fizetni a költségvetésbe. Ráadásul az sem mindegy, hogy használta-e vagy sem. Az ingatlanban eltöltött idő a forgalmi engedély kézhezvételétől kezdődik.

Az adójogszabályok lehetőséget biztosítanak az adóteher csökkentésére lakáseladáskor. Így a vagyonlevonási jog igénybevételével az adó összege csökkenthető. Ez a lehetőség kényelmes, ha másik lakóingatlant vásárol ugyanabban az évben, amikor az elsőt eladták.

Fontos tudni, hogy vagyonlevonást csak dolgozó állampolgárok vehetnek igénybe, és csak egyszer az életben.

Az adócsökkentés másik módja egy lakás eladása esetén az, hogy figyelembe veszik az eladónál az eladott tárgy megvásárlásakor felmerülő költségeket.

Példa: 2,5 millió rubelért eladtak neki egy polgár tulajdonában lévő lakást 2 évig. 1,8 millió rubelért vásárolta. Általános szabály, hogy az adó összege 325 000 rubel (2 500 000 x 13%). Az adóalap csökkenthető ennek a lakásnak a megvásárlására fordított kiadással, i.e. 1,8 millió rubel. Ezért az adó (2 500 000 - 1 800 000) x 13% = 91 000 (rubel).

A lehetőség igénybevételéhez a lakásért fizetett összegnek rendelkeznie kell hivatalos visszaigazolással: a lakhatási költséget tükröző adásvételi szerződéssel.

Hitelek és lízingek

A kölcsönszerződés alapján csak akkor kell jövedelemadót fizetni, ha abból nyereség származik, amelyről a kedvezményezett rendelkezhet. Ez a szabály az Orosz Föderáció adótörvénykönyve 41. és 210. cikkének rendelkezéseiből következik. Az ilyen kölcsön a szokásos 13%-os adókulccsal fizetendő.

A kamatmentes kölcsön felvételekor a hitelfelvevőnek nem származik gazdasági előnye. Ezért nincs miből adóztatni a személyi jövedelemadót. De ha egy ilyen kölcsönt jogi személytől kapnak, akkor a hitelfelvevő a bankhitel kamatai megtakarítás formájában részesül. Az adójogszabályok szerint ez közvetlen jövedelem - tárgyi juttatás, és személyi jövedelemadó-köteles.

Ha egy jogi személy lakást bérel egy állampolgártól, adóügynökké válik. Ezért a társaságnak kötelessége a bérleti díjból jövedelemadót kiszámítani, visszatartani és a költségvetésbe befizetni (az adótörvénykönyv 226. cikkének 2. pontja és 228. cikke). Ezt a kötelezettséget a lízingbeadóra még a szerződésben foglaltak szerint sem lehet áthárítani.

Az adót a szokásos szabályok szerint számítják ki, a bérleti díj összegéből 13% (bérbeadó - az Orosz Föderáció állampolgára) vagy 30% (bérbeadó - külföldi). Minden egyes befizetéskor ki kell számítani az adót. Valójában a személyi jövedelemadóval csökkentett összeget át kell utalnia a bérbeadónak.

Biztosítási és szolgáltatási szerződés

A vállalkozók – nem egyéni vállalkozó magánszemélyek – díjazásából a társaságnak személyi jövedelemadót kell levonnia és fizetnie. Ezenkívül biztosítási járulékot fizetnek a Nyugdíjalapnak és a Szövetségi Migrációs Szolgálatnak. Az FSS-nek történő kifizetések, ha érvényesek, nem adóztathatók.

A vállalkozásnál bekövetkezett balesetek és foglalkozási megbetegedések elleni kötelező biztosítás biztosítási díját a társaság fizeti, ha a szolgáltatásnyújtásra vonatkozó szerződés ezt előírja.

Az állampolgárok ügynöki szerződés alapján kapott javadalmazása az Orosz Föderáció lakosai és nem rezidensei esetében 13%, illetve 30% jövedelemadó-köteles.

Veszteségátvitel a jövőbe az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan részesülhet