Az „input” héa levonásának és a tranzakciós költségek elszámolásának megtagadásainak oroszlánrésze a tisztességtelen szerződő felekre hárul. A jövőbeni üzleti partner nem megfelelő ellenőrzése, különösen egy jelentős ügylet esetén, nemcsak a szerződésben vállalt kötelezettségek nem teljesítésének kockázatát fenyegetheti, hanem a szabályozó hatóságok bejelentett levonásokkal és nyereségköltségekkel kapcsolatos követeléseit is. Megvédheti magát, ha minden lehetséges módon alaposan ellenőrzi partnerét. Jelenleg több mint 17 van belőlük.

Szinte minden vállalat élete során legalább egyszer szembesült azzal, hogy egy gátlástalan partner miatt megtagadják a hozzáadottérték-adó levonását és a bevételi kiadások elszámolását. Az adóhatóság az ilyen személyekkel folytatott ügyleteket kétségesnek, a költségeket meg nem erősítettnek és túlbecsültnek, az adókedvezményeket pedig indokolatlannak ismeri el. Azt a partnert, aki az ügylet megkötésekor megbízhatónak és valósnak tűnt, az adóhatóság utólag „egynapos” vagy „tranzitcégként” ismeri el. Felmerül az ésszerű kérdés, hogy egy fontos ügylet előtt hogyan lehet ellenőrizni a partnert, és igazolni az adóhatóság felé a kellő körültekintést és körültekintést. Számos módja van, amelyek 5 csoportra oszthatók:

- Elektronikus hitelesítési szolgáltatások (FTS, FAS, FMS FSSP, RNP stb.);

- Állami szervekhez intézett megkeresések (adóellenőrzések);

- Dokumentumcsomag biztosítása a tranzakcióban részt vevő partnertől;

- Személyes találkozó a partnerrel (képviselőjével)

- Az ezzel a szállítóval/vállalkozóval/kivitelezővel/eladóval együttműködő cégek és egyéni vállalkozók felmérése;

- A cég / egyéni vállalkozó weboldalának tanulmányozása és az erről szóló vélemények az interneten

Hogyan fenyegethetünk meg egy szervezetet nem ellenőrzött partnerrel való együttműködéssel

- Anyagi veszteségek, meghiúsult üzletek, "elcsúfított" hírnév

- az áfa levonásának (csökkentésének) megtagadása;

- ÁFA pótlék;

- a nyereség megadóztatása és az adóalap csökkentésének indokolt költségként való elszámolásának megtagadása a vitatott személy esetében;

- Jövedelemadó járulékos elhatárolása (NP);

- ÁFA, NP összegek meg nem fizetése miatti adókötelezettség;

- Bírságok, büntetések elhatárolása

- Helyszíni adóellenőrzés (GNP) kijelölése

Egy kétes céggel (vállalkozóval) való interakció lehet a GNP kinevezésének alapja. Ezt a jogot a helyszíni ellenőrzésekre vonatkozó koncepció 12. pontja biztosítja a szabályozó hatóságok számára:

Ez a bekezdés az adóelkerülési konstrukciók alkalmazását, az adóminimalizálást foglalja magában. Az „egynapos cégek” alkalmazása egy ilyen rendszer. Ez az áfa és a nyereség adóterhének csökkentéséből, a hozzáadottérték-adó költségvetési jogellenes visszatérítéséből, a nyereségre fordított kiadások indokolatlan elszámolásából áll. Ezért az adóhatóság által gátlástalannak, „egynaposnak” elismert, ellenőrizetlen cégekkel (IP) való interakció helyszíni ellenőrzéssel fenyegeti az adózót. A fő dokumentum, amely ebben a helyzetben útmutatást nyújt a szabályozó hatóságok számára, az FAS Plénum 53. számú rendelete. Ez meghatározza a kellő gondosság és óvatosság (DOIO) fő kritériumait.

Meg kell jegyezni, hogy jelenleg nincs egyértelmű lista azokról a tevékenységekről, amelyek végrehajtása egyértelműen megerősíti a PPI megnyilvánulását. Az adóhatóság az alább felsorolt ellenőrzési módok mindegyikének elvégzése során is tisztességtelennek, az adókedvezményt pedig indokolatlannak minősítheti.

Ennek az az oka, hogy jelenleg az adózók nem rendelkeznek az állami szervek számára biztosított jogokkal, különösen: a vitatható partnerek vezetőinek és alapítóinak kihallgatása, bankok megkeresése és regisztrációs helyszíni ellenőrzés, dokumentumok bekérése és még sok más. De a kereskedelmi partner ellenőrzésének minden lehetséges módja megóvja Önt a káros következmények kockázatától.

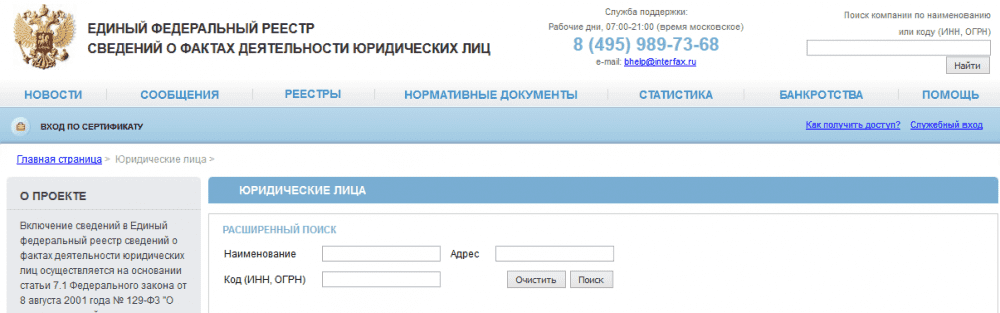

Elektronikus források a partner ellenőrzéséhez

A hivatalos kormányzati szervek webhelyein alapvető információkhoz juthat egy leendő üzleti partnerről, megtudhatja, hogy egy jogi személy csődeljárás alatt áll-e, módosíthatja-e a jogi személyek egységes állami nyilvántartását, hogy a cég főbb személyeit kizárták-e, ellenőrizheti a jogi személy alapadatainak pontosságát és még sok mást.

A Szövetségi Adószolgálat honlapja

Figyelembe kell venni, hogy a kizárt személynek nincs joga a cég nevében dokumentumokat aláírni, ezért célszerű ezt a keresést használni nagy ügyletek megkötésekor.

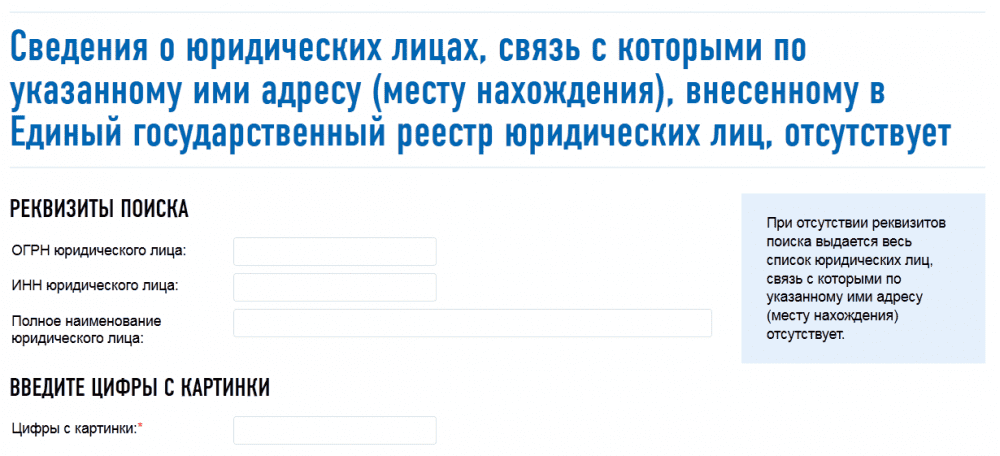

Ha az ügyfél a regisztrációs címen nem elérhető, ez nagyon gyakran az adózó rosszhiszeműségének újabb jele, amelyre az adóhatóság az ellenőrzés során hivatkozik.

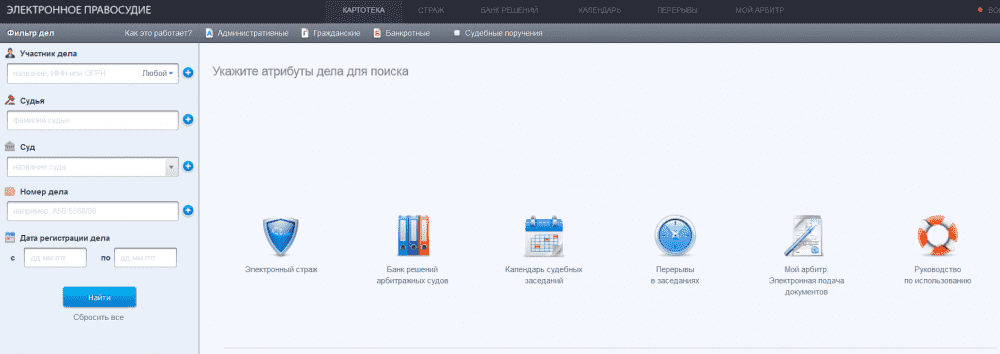

Ha meg szeretné tudni, hogy a szervezet felperes vagy alperes, forduljon a választottbírósági ügyek irattárához.

Az információk internetes források segítségével történő ellenőrzésekor el kell menteni az ellenőrzések képernyőképeit, hogy megerősítsék a PMO tényét az adóhatósági igények esetén.

Kivonat beszerzése a jogi személyek egységes állami nyilvántartásából

Egy szervezet cselekvőképességének szerződéskötés előtti ellenőrzésének egyik fő módja az állami nyilvántartásból való kivonat beszerzése. Ennek a cselekménynek a végrehajtása más bizonyíték hiányában is alapul szolgálhat a PPI megnyilvánulása tényének megerősítéséhez az üzleti partner kiválasztásakor. Kétféleképpen lehet kivonatot szerezni a jogi személyek egységes állami nyilvántartásából:

- az adóhatóságon keresztül;

- A Szövetségi Adószolgálat honlapján elektronikus kéréssel

A papír alapú kivonat megszerzéséhez a szolgáltatásért a következő összegben kell fizetnie:

- 200 dörzsölje. - a beérkezési határidő a kérelem adóhatósághoz történő beérkezésétől számított öt nap;

- 400 r. - sürgősségi nyilatkozat, melynek átvételi határideje 1 nap.

Ezen kivonat benyújtására is kérelmet kell benyújtani. Bármilyen formában össze van állítva. Tartalmaznia kell a szervezet és a partner nevét, TIN-jét, PSRN-jét, a kérelmező postai (e-mail) címét és telefonszámát.

Az elektronikus nyilatkozat megszerzéséhez rendelkeznie kell az adózó személyes számlájával, vagy regisztrálnia kell a Szövetségi Adószolgálat webhelyén.

Az elektronikus formátumú kivonatot ingyenesen biztosítjuk, EDS-szel rendelkezik, és egyenértékű a papír kivonattal.

Dokumentumcsomag beszerzése egy leendő partnertől

A lelkiismeretesség és az óvatosság jele az üzleti partner kiválasztásakor az a tény, hogy bekérik a szükséges dokumentumok utolsó csomagját, beleértve:

- Charta;

- Állami regisztrációs igazolás;

- adóhatósági regisztrációról szóló igazolás;

- Döntés a jogi személy vezetőjének megválasztásáról (kinevezéséről);

- Engedély vagy bizonyítvány bizonyos típusú munkákra (SRO)

Az engedélyt a munka típusának megfelelő oldalon ellenőrizheti. Az SRO tanúsítvány adatainak érvényessége - az önszabályozó szervezet honlapján, valamint az SRO-tagok nyilvántartásából való kivonat kérésével.

Megjegyzendő, hogy ezeknek a dokumentumoknak nem csak a szerződések megkötésekor, hanem a kiadások elszámolásának időpontjában is érvényesnek kell lenniük.

- A meghatalmazás nélkül eljárni jogosult személyek jogosultságát igazoló dokumentumok.

Ilyen okmányok: az ilyen személy útlevelének másolata, az alkalmazási megbízás másolata, az alapítók közgyűlési jegyzőkönyvének másolata, bankkártya másolata, meghatalmazás, ha nem ilyen személy a szervezet vezetője.

A másolatokat az érintett személy pecsétjével és aláírásával kell hitelesíteni.

Kívánatos az útlevélben és a bankkártyában lévő aláírások ellenőrzése is.

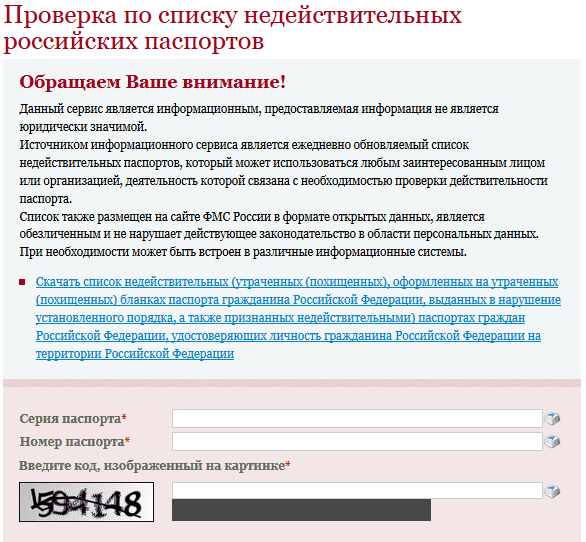

A személyazonosító okmány valódiságát az FMS honlapján ellenőrizheti.

Ezenkívül kérheti a szervezettől:

- Nyilatkozat a költségvetéssel történő elszámolások helyzetéről;

- Az ezzel a jogi személlyel együttműködő cégek ajánlólevelei;

- Befektetett eszközök bekerülési értékéről és mennyiségéről szóló igazolás;

- A munkaerő-források elérhetőségéről;

- Mérlegek és eredménykimutatások

- Üzleti partner honlapja és vélemények

- Érdemes alaposan áttanulmányozni a cég weboldalát is, ha az TIN-t és a tanúsítványszámokat tartalmazza, hasonlítsa össze a szándékosan kapott dokumentumokkal. Ezenkívül gondosan ellenőrizni kell a szervezetről szóló véleményeket az interneten.

Személyes találkozó a vezérigazgatóval

Egy üzlet, nagyobb szerződés megkötése előtt jobb, ha személyesen találkozik az igazgatóval vagy menedzserrel. Nagyon gyakran a távollétében és postai úton lebonyolított ügyletek kétségeket vetnek fel az adóhatóságnál, és általában indokoltak.

Összefoglalva, meg kell jegyezni, hogy a szerződő fél összes fenti ellenőrzése még összességében sem szolgálhat 100% -os megerősítésként arra vonatkozóan, hogy a szervezet jóhiszemű adófizetőnek bizonyul, de segítenek megerősíteni a DPI megnyilvánulásának tényét a szerződésben részt vevő fél kiválasztásakor. Általában még akkor is, ha az adóhatóság megtagadja a vitatott jogi személy költségeinek levonását és elismerését, a bíróságok a jóhiszemű adózók oldalára állnak, ha rendelkeznek a DPI megnyilvánulását megerősítő dokumentumokkal.

Ezekkel és a jogi személyek ellenőrzésének más módjaival is megismerkedhet a következő videóban:

Összegezve a fentieket, röviden áttekintjük a leendő partner megbízhatóságának ellenőrzésének módjait:

- Internetes forrásokon keresztül (a Szövetségi Adószolgálat webhelye, FMS, FAS, FSSP, gátlástalan beszállítók nyilvántartásai és információk a jogi személyek tevékenységének tényeiről);

- Dokumentumcsomag kérése;

- Kivonat beszerzése az állami nyilvántartásból;

- A cég weboldalának és értékeléseinek ellenőrzése;

- Személyes találkozó a szervezet vezetőjével

Veszteségátvitel a jövőbe az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan juthat hozzá