Non-profit szervezetek, a nonprofit szervezetek bevételelszámolásának legfontosabb elemei

Manapság a könyvelő az univerzális katona egyfajta prototípusa. Mert találékonynak, villámgyors reakciójúnak kell lennie, ismernie kell a jogalkotás minden újítását és a számvitel sajátosságait. És vannak olyan érdekességek a nonprofit szervezetek könyvelésében, mint a tenger homokja, ezek megértése egy könyvelő becsület kérdése. Ezért konzultációnkban a könyvelők munkájának megkönnyítése érdekében felidézzük a nonprofit szervezetek jövedelemelszámolásának sajátosságait.

A NON-PROFIT SZERVEZETEK JÖVEDELMESZÁMOLÁSÁNAK JELLEMZŐI

A nonprofit szervezetek bevételei között szerepel a következők:

Célzott finanszírozásból;

Nem célzott finanszírozásból;

Passzív jövedelem;

Egyéb bevételek.

Nézzük meg az egyes csoportokat külön-külön.

Speciális finanszírozás- ezek nonprofit szervezetek által meghatározott programok vagy tevékenységek finanszírozására kapott pénzeszközök, előre meghatározott felhasználási területtel.

A számvitelben a célfinanszírozás akkor jelenik meg, amikor a 48. „Célfinanszírozás és célbevételek” számlára érkezik, ha a nonprofit szervezetek általános számlatáblázatot használnak (lásd a 291. számú utasítást). Ha egy nonprofit szervezet egyszerűsített számlatervet használ, a célbevételei a 47. „Jövőbeli kiadások és kifizetések biztosítása” számlára kerülnek.

A 16 P(S)BU 15 „Jövedelem” pont egy általános szabályt tartalmaz, amely minden típusú célzott finanszírozásra érvényes. Nevezetesen: a célzott finanszírozás nem kerül bevételként elszámolásra mindaddig, amíg nem igazolják, hogy megérkezik, és a társaság teljesíti a finanszírozás feltételeit.

A célirányos finanszírozás a gyakorlatban általában a készletek, a projekt befejezéséhez szükséges tárgyi eszközök beszerzését, valamint a működési költségeket fedezi. A nagyobb áttekinthetőség kedvéért azonban területenként külön kiemeljük a bevételek elszámolásának eljárását.

1. Forgóeszközök beszerzésének célzott finanszírozása. A P(S)BU 15 17. pontja szerint a kapott célfinanszírozást azokban az időszakokban számolják el bevételként, amelyekben a célfinanszírozás feltételeinek teljesítésével kapcsolatos kiadásokat elszámolták. Vagyis a forgóeszközök vásárlásának célzott finanszírozásából származó bevétel egyidejűleg kerül meghatározásra az ilyen eszközök vásárlásakor felmerülő költségekkel azonos összegben.

A nagyobb érthetőség kedvéért bemutatjuk példa.

1. példa

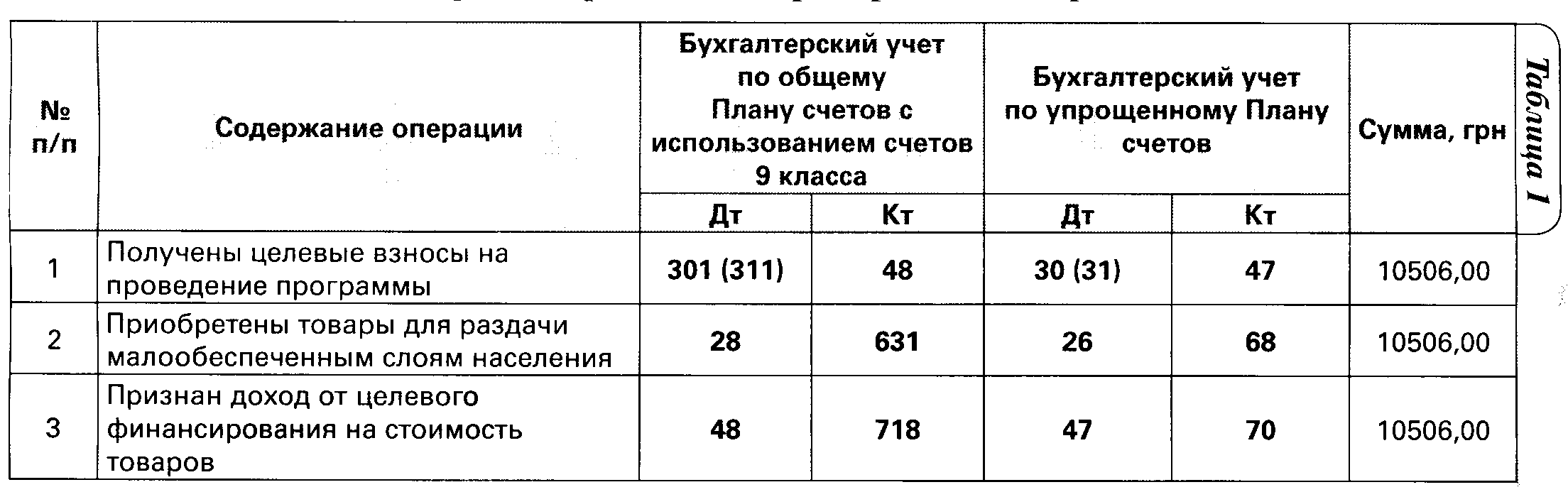

Egy non-profitként bejegyzett (non-profit kód: 0006) állami szervezet (ÁFA nemteljesítő) áprilisban célzott hozzájárulást kapott áruk vásárlására, amelyeket a lakosság alacsony jövedelmű rétegeinek képviselői között osztanak szét. 10 506 UAH összegű. Ugyanebben az időszakban a szervezet 10 506 UAH értékben vásárolt ilyen árukat.

Most fordítsunk le mindent a könyvelési bejegyzések nyelvére (lásd. Asztal 1).

Forgóeszköz vásárlás célfinanszírozásának elszámolása

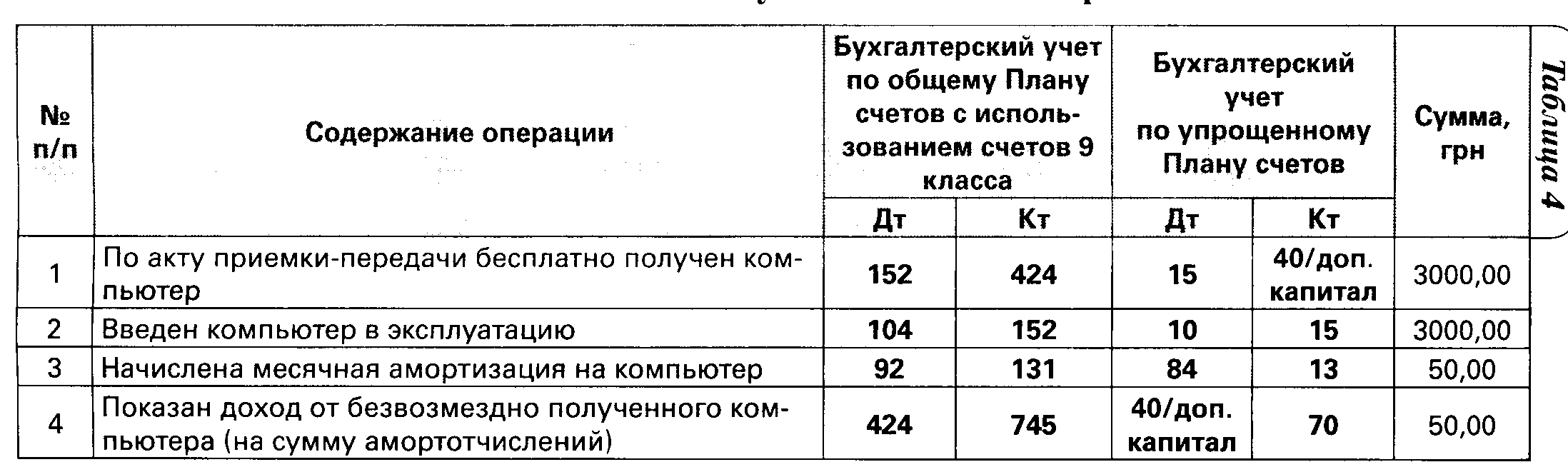

2. Befektetett eszközök beszerzésének célzott finanszírozása. A lényeg itt a P(S)BU 15 18. pontja. Eszerint a befektetett eszközök beszerzésére irányuló célzott finanszírozás fogadásakor a bevételt a megszerzett befektetési tárgyak (befektetett eszközök, immateriális javak) hasznos élettartama alatt kell elszámolni. ), az ilyen objektumok elhatárolt értékcsökkenésének arányában a jelentési időszakra vonatkozóan.

Íme, hogyan nézne ki egy konkrét példában.

2. példa

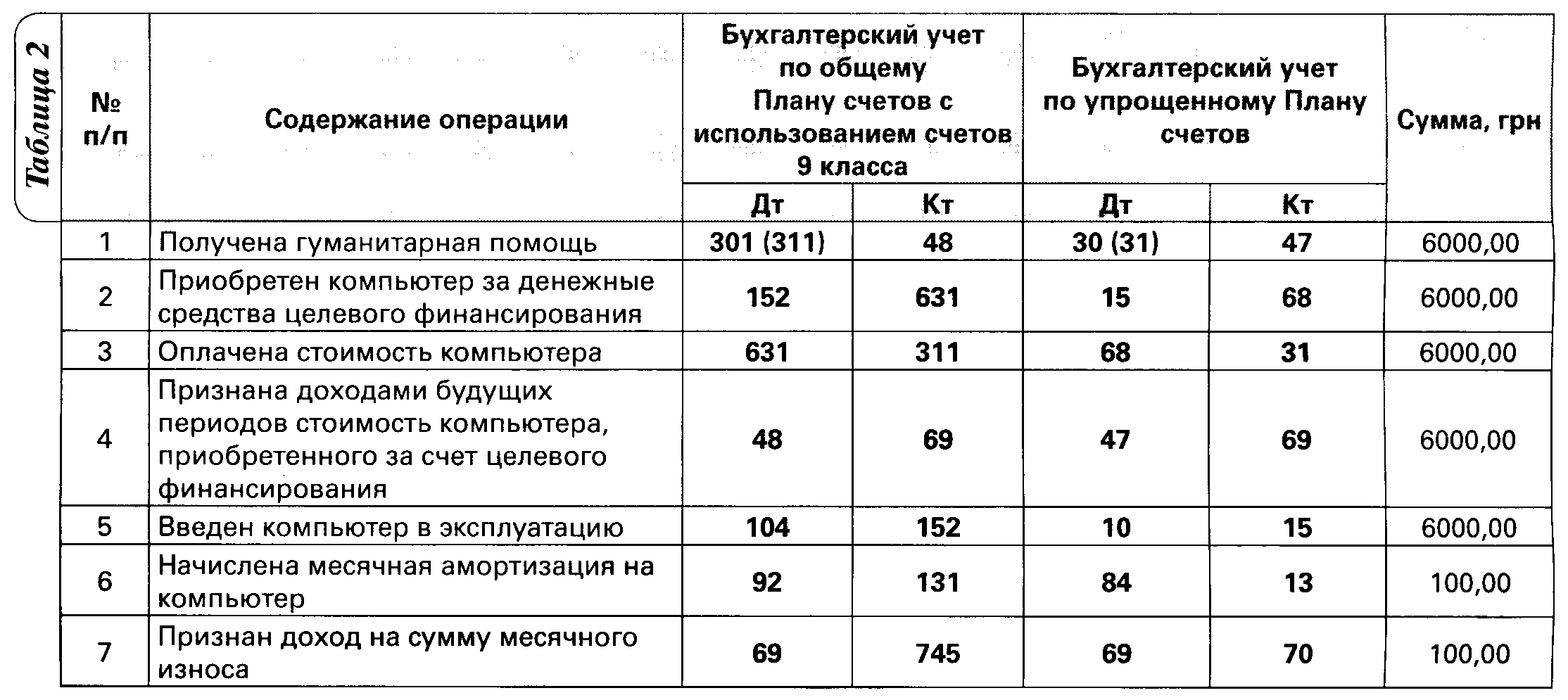

Egy nonprofitként bejegyzett vallási szervezet (non-profit mutatószám: 0013) 6000 UAH humanitárius segélyt kapott számítógép vásárlására. A szervezet 6000 UAH-ért vásárolt egy számítógépet. A bizottság hasznos élettartamát 5 évben határozta meg.

Ezek a számviteli tranzakciók így fognak kinézni (lásd. 2. táblázat).

3. Célzott finanszírozás a felmerülő kiadások kompenzálására. Annak érdekében, hogy megtudjuk, hogyan jeleníthető meg ez a fajta célzott finanszírozás a számvitelben, követjük a P(S)BU 15 19. bekezdésében található tanfolyamot. Eszerint a szervezet által az előre kifizetett kiadások kompenzálására kapott célzott finanszírozás elszámolásra kerül. követelésként a bevétel egyidejű elszámolásával. És most a mi példánk.

3. példa

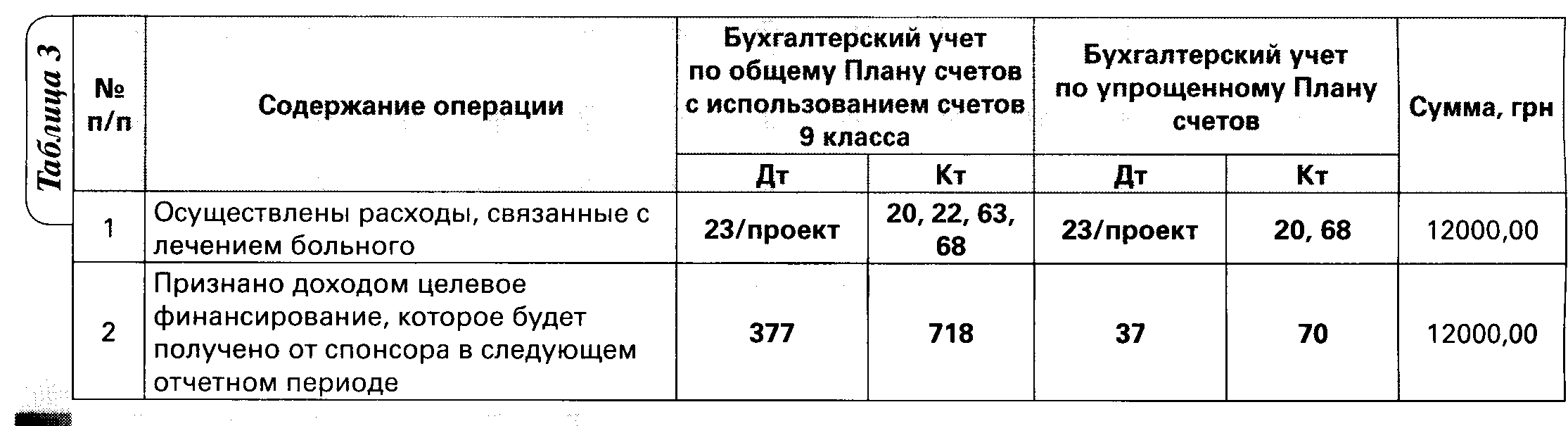

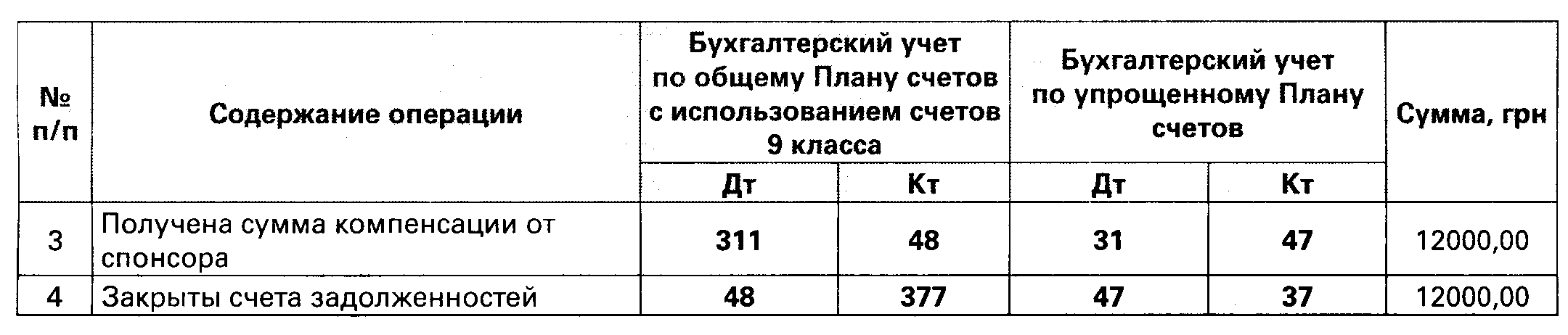

A "Boldog Gyermekek Városa" projekt keretében egy nonprofitként bejegyzett jótékonysági szervezet (ÁFA nemfizető) (non-profit kód: 0005) 12.000 Ft összegű beteg gyermek kezelési költségét fizette. UAH. Ugyanakkor bíztak abban, hogy a következő beszámolási időszakban valamelyik szponzor kompenzálja a felmerülő költségeket. Szemléltessük a könyvelést 3. táblázat.

Célzott finanszírozás elszámolása bizonyos kiadások fedezésére.

Most nézzük a következő bevételi csoportot – a nem célzott finanszírozást.

Nem célzott finanszírozás- olyan pénzeszközökről van szó, amelyeket a nonprofit szervezetek meghatározott cél nélkül kapnak, azaz kiadásukra kifejezetten meghatározott feltételek nélkül.

Az ilyen bevétel célfinanszírozási számlák használata nélkül jelenik meg a számvitelben. Ehelyett a szokásos módon ingyenesen kapott készpénzként vagy tárgyi eszközként jelennek meg.

És az egyértelműség kedvéért - példa.

4. példa

Egy nonprofitként bejegyzett (non-profit jelzőkód: 0016) szakszervezeti szervezetnek (ÁFA nemfizető) az egyik partner számítógépet adott. A kísérő dokumentumokban ennek költsége 3000 UAH. Ugyanezen költség mellett a számítógépet a mérlegben jóváírták. A bizottság megállapította, hogy a számítógép hasznos élettartama 5 év. A számviteli politikáról szóló rendeletben a költségküszöb 1000 UAH, a tárgyi eszközök értékcsökkenésének számítási módja pedig lineáris.

Megmutatjuk a könyvelést 4. táblázat.

Passzív jövedelem- nonprofit szervezetek által kamat, osztalék, biztosítási kifizetések és visszatérítések, jogdíjak formájában kapott pénzeszközök (lásd a nyereségtörvény 7.11.13. bekezdésének 2. bekezdését). Az ilyen bevételek elszámolásának szabályait a P(S)BU 15. 20. bekezdése írja le. Eszerint:

A kamatot azokban a beszámolási időszakokban számolják el bevételként, amelyekre vonatkoznak, a felhalmozás alapja és az érintett eszközök használati időszaka alapján;

A jogdíjakat az eredményszemléletű bevételben kell elszámolni a vonatkozó megállapodás gazdasági tartalmának megfelelően;

Az osztalék abban az időszakban jelenik meg a bevételben, amikor a kifizetésről döntenek.

A biztosítási kifizetések összegét az egyéb bevételek között kell elszámolni, amikor a biztosító társaság elszámolja a kártérítés összegét. A biztosítási kártérítés számvitelben való megjelenítésének számviteli finomságairól a „Mindent a számvitelről” című újság 2010. évi 24. számának 29. oldalán írtunk részletesen.

Nos, a hagyomány szerint - példa.

5. példa

A nonprofit szervezetként bejegyzett szakszervezet (non-profit mutatószám: 0016) 2010. március 15-én 5000 hrivnya összeget helyezett letétbe. A megállapodás szerint a betét utáni kamat számítása és kifizetése minden hónap utolsó napján történik, évi 18% alapon. A letéti idő 6 hónap.

A bevétel betéti kamatokon való tükrözésének elszámolása

És néhány szó az egyéb bevételekről. A nonprofit szervezetek más forrásokból is kaphatnak bevételt. Például olyan áruk (szolgáltatások) értékesítéséből, amelyek az általuk megalkotott elveket és elképzeléseket hirdetik, átmenetileg üres helyiségek bérbeadásából, a megmaradt készletek vagy tárgyi eszközök értékesítéséből.

Ebben az esetben a jövedelmet az általános szabályok szerint határozzák meg, vagyis amikor vannak kritériumai annak elismerésére (lásd a P(S)BU 15 5. bekezdését).

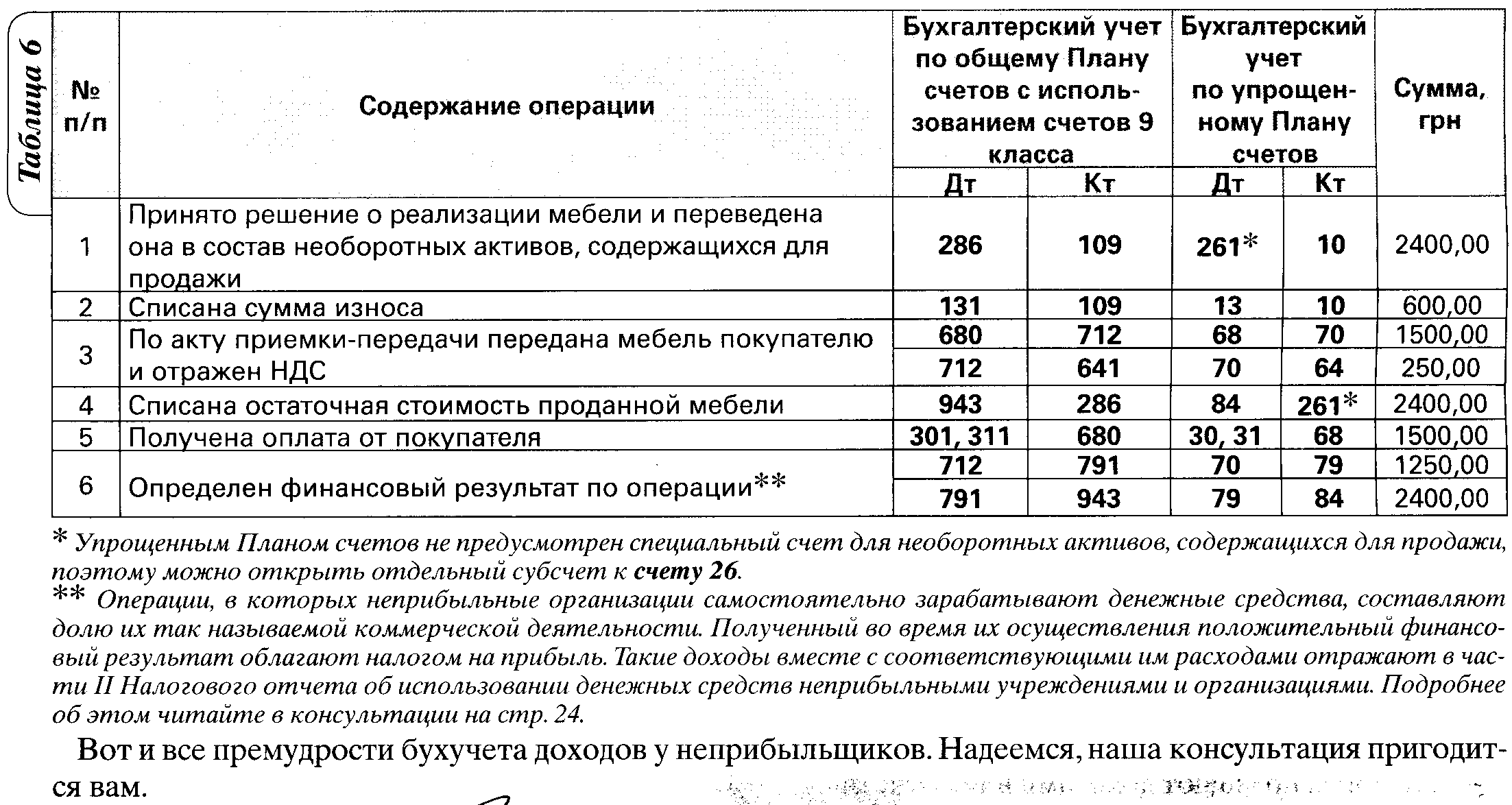

6. példa

Egy nonprofit szervezetként bejegyzett hitelszövetkezet (ÁFA-fizető) (non-profit jelzőkód - 0010) úgy döntött, hogy 1500 UAH-ért eladja a tárgyi eszközként elszámolt régi bútorokat (két szekrény). Erre tekintettel kivonták a forgalomból és utólagos fizetéssel átadták a vevőnek. Kezdeti költsége 3000 UAH volt. A felhalmozott értékcsökkenés összege 600 UAH.

Az elszámolást a 6. táblázatban mutatjuk be.

Bútorértékesítés könyvelése

Az alkalmazott normatív jogi aktusok listája:

1. Nyereségtörvény- Ukrajna törvénye „A vállalkozások nyereségének megadóztatásáról”, 1997. május 22-én módosított 283/97-VR.

2. Általános számlatükör- A Pénzügyminisztérium 1999. november 30-i 291. számú rendeletével jóváhagyott, a vállalkozások és szervezetek számviteli eszközeinek, tőkéjének, kötelezettségeinek és üzleti tevékenységének számlatáblázata.

3. 291. számú utasítás- A Pénzügyminisztérium 1999. november 30-án kelt 291. számú rendeletével jóváhagyott, a vállalkozások, szervezetek vagyonának, tőkéjének, kötelezettségeinek és üzleti tevékenységének számviteli számlatervének alkalmazására vonatkozó utasítás.

4. Egyszerűsített számlatükör- A Pénzügyminisztérium 2001. április 19-i 186. számú rendeletével jóváhagyott kisvállalkozások számviteli eszközeinek, tőkéjének, kötelezettségeinek és üzleti tevékenységének számlatáblázata.

Értékelés:

![]()

A veszteségek jövőbeli átvitele az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan kaphatja meg