1. lépés: Az 1C 8.3 beállítása a szállítási adóra

A szállítási adó 1C 8.3 pontban történő beállításához: a fizetési feltételek és a költségek tükrözése, meg kell határoznia a szükséges beállításokat a Könyvtárak - Közlekedési adó szakaszban. Itt állíthatja be a fizetés sorrendjét és a költségek tükrözésének módját, míg az 1C 8.3 pontban megadhatja az egyes szervezeteknek a saját beállításait:

1.1. Lépés A szállítási adó megfizetésének feltételei

- A fellépés megkezdésének éve - attól a pillanattól kezdve, amikor ezek a paraméterek működnek

- Szervezet - adókat fizető szervezet;

Fontos! Az 1C 8.3 pontban az egyes szervezetekre külön-külön be kell fizetni az adófizetési eljárást.

- Adóhatóság - automatikusan kitölti a szervezetből, ha ott szerepel. Vagy manuálisan is beírható;

- Adózási feltétel - jelzi a fizetés határidejét;

- Előlegeket fizetnek - ha az adó megfizetésére előleget fizetnek, és az átutalás határideje:

1.2. Lépés A költségek tükrözésének módjai

Az 1C 8.3. Pontban szereplő költségek tükrözésének módjai mind az összes szervezet számára, mind az egyes szervezetek vonatkozásában megadhatók. Hasonlóan minden járműhöz vagy egy adott járműhöz.

Felhívjuk figyelmét:

- Ha az autót a fő tevékenységhez használják, akkor a költségeket a költségszámlákon kell elszámolni: 20, 26, 44 és így tovább;

- Ha nem a fő tevékenységhez, akkor a 91.02-t egyéb költségekre terhelik.

Ne felejtsd el megadni a fiók-elemzést:

2. lépés. A jármű érkezése

A jármű a fő eszköz, ezért a többi operációs rendszerhez hasonlóan a beszerzést a Berendezés átvétele és az immateriális javak rovatban kell rögzíteni:

- A Felszerelés lapon tüntesse fel az autót és annak költségét;

- Ne felejtsd el megadni egy számlát;

- Ezenkívül a táblázatos részben megváltoztathatja a könyvelési számlákat, vagy kiegészítheti azokat a vámáru-nyilatkozat, a származási ország adataival:

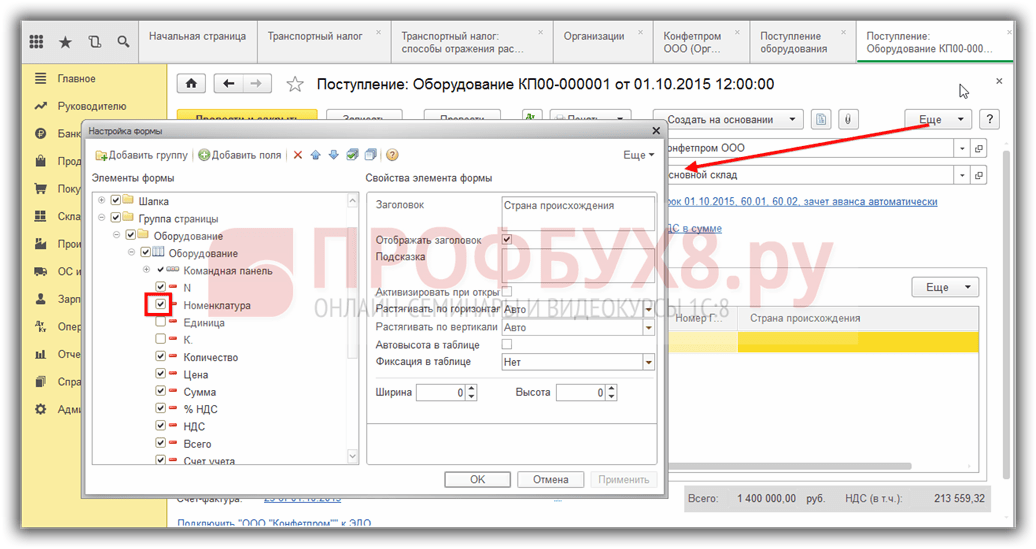

Fontos! Ha további mezők nem jelennek meg az 1C 8.3-ban, akkor lépjen a Több - Űrlap - válassza az Oldalcsoport - Felszerelés részt, és jelölje be a szükséges mezők melletti négyzetet:

2.1. Lépés Tárgyi könyvtár kitöltése

Mivel egy dokumentum járművel történő kitöltése nem különbözik nagyban egymástól, részletesebben megvizsgáljuk a jármű kitöltésének árnyalatait a Tárgyi eszközök könyvtárban.

Az űrlap kitöltésekor az 1C 8.3 pontban jelölje meg:

- OS típus - létrehozunk egy tárgyi eszköz tárgyát;

- OS-számviteli csoport - válasszon a járművek listájából;

- OKOF kód - a betöltött OKOF kódok közül kerül kiválasztásra. Kézzel is bevihetők, de jobb, ha az összes osztályozó kódot automatikusan előre megadja, az OKOF osztályozó könyvtárban található OKOF osztályozó letöltése paranccsal. További részletek:.

Fontos! Annak érdekében, hogy az 1C 8.3 pontban szereplő tárgyi eszköz szállításnak minősüljön, be kell állítania az Automatikus szállítás jelölőnégyzetet.

- Egyéb fülek Információ BU, Információ NU automatikusan kitölti az autó figyelembevétele után:

3. lépés. A jármű nyilvántartása az 1C-ben 8.3

A jármű nyilvántartásba vételének tényét tükrözheti a Közlekedési Rendőrségnél a Járművek regisztrálása parancs segítségével a Címtárakban - Közlekedési adó szakaszban - válassza a Jármű regisztráció lehetőséget:

vagy hasonló tétel a Tárgyi eszközök könyvtárban:

Ez az 1C 8.3. Pontban szereplő információ-nyilvántartás lehetővé teszi a járművek regisztrálását a közlekedési rendőröknél, valamint a regisztráció törlését:

A regisztrációban tüntesse fel:

- Dátum - a jármű nyilvántartásba vételének dátuma;

- Tárgyi eszközök - regisztrált járművek;

- Regisztráció - válasszon a hely szerint vagy egy másik régióban.

Fontos! Ha az 1C 8.3 pontban a Lakhely szerint választja, az adóhatóság és az OKTMO mezők automatikusan kitöltésre kerülnek a kiválasztott szervezet adatai szerint a szervezet könyvtárából.

- Járműtípus-kód - egy kódot választanak a javasolt listából. Ha hiányzik a járműtípus kódja, válassza ki az Egyéb járműtípusok sort, és keresse meg a kívánt kódot;

- Egyéb adatok Az azonosító számot, a márkát, a regisztrációs jelet, az ökológiai osztályt a járműnyilvántartás nyomtatott okmányában feltüntetik:

- Ha a TS-t több tulajdonos regisztrálja, akkor jelölje be a TS-t a közös részvénytulajdonban, és jelölje meg a TS-hez való részesedést;

- Az 1C 8.3 pont szerinti adómérték automatikusan kitölti. Ha az operációs rendszerben meg van jelölve az OKTMO kód, a jármű típusa és a jármű költsége, akkor használhatja a Kitöltés parancsot;

- Ha differenciált adómértékeket vezetnek be a járművekre annak használatának időszaka szempontjából, akkor bejelöljük a négyzetet: Az adómérték meghatározásakor figyelembe veszik a jármű gyártása óta eltelt évek számát;

- Továbbá, ha az autó ára meghaladja a 3 millió rubelt, akkor meg kell határoznia egy emelési tényezőt. Az autó paramétereinek megfelelő méret az 1C 8.3-ban a kérdőjel segítségével megnézhető;

- Adókedvezmény megadása esetén töltse ki az adatait az adókedvezmény csoport kibővítésével:

A jármű nyilvántartásba vételére és törlésére vonatkozó eljárás az 1C 8.2. Pontban példaként szolgál

4. lépés. A jármű feladása

A járművek elfogadását az 1C 8.3 pontban rögzíti az állóeszközök elfogadása az operációs rendszer és az NMA záradékban című dokumentum:

- A Rövid eszköz lapon a jármű (elem) van feltüntetve;

- A Tárgyi eszközök lapon ki kell választania egy járművet a Tárgyi eszközök könyvtárból;

- A fennmaradó könyvjelzőket a számviteli adatok szerint tölti ki:

5. lépés: A szállítási adó kiszámítása az 1C 8.3 számvitelén

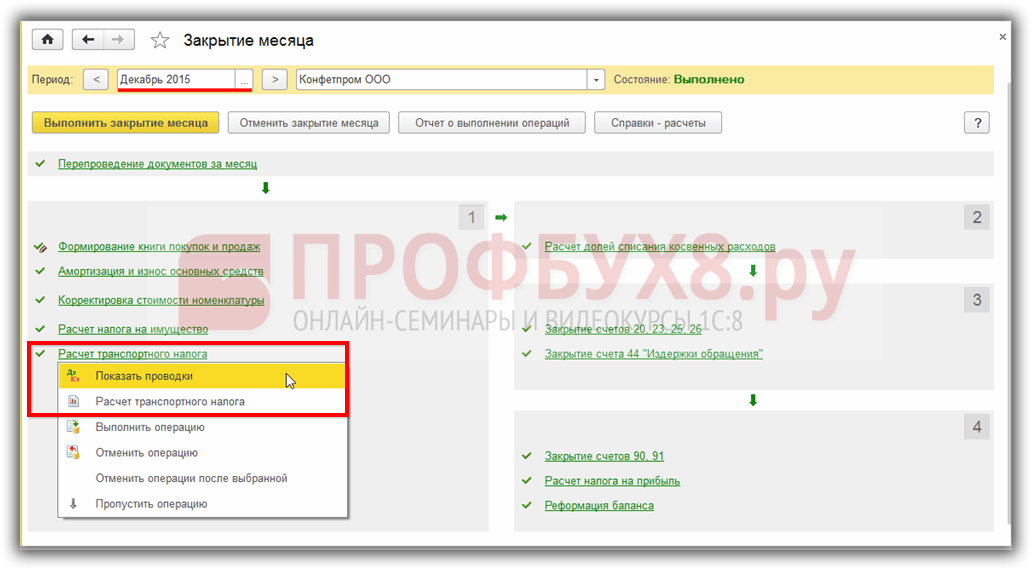

Az 1C 8.3 pont szerinti szállítási adót a hónap végén, az év végén - decemberben számítják ki. A hónap bezárásának feldolgozását a Műveletek - a hónap bezárása szakaszból indíthatja el. Közlekedési adó tranzakciók az 1C 8.3 alatt, valamint a jelentés a Közlekedési adó kiszámítása linkre kattintva tekinthető meg:

Az 1C 8.3 pontban szereplő szállítási adó költségeit a programbeállításokban megjelölt számlára terhelik a költségek tükrözésének módjai szerint:

Az adó összegének dekódolásához az 1C 8.3 pontban a Súgó-számítási jelentést használjuk. A jelentés lehetővé teszi, hogy időben ellenőrizze a szállítási adó összes adatát a nyilatkozat kialakítása előtt:

A 3.0.32.6 kiadástól kezdve az 1C 8.3 program könyvelése, a szállítási adó automatikus kiszámítása lehetséges. Hogyan állíthat be beállítást az automatikus adószámításhoz az 1C-ben, lásd a videónkban:

6. lépés: Közlekedési adó bevallása

6.1. Lépés Nyilatkozat kitöltése

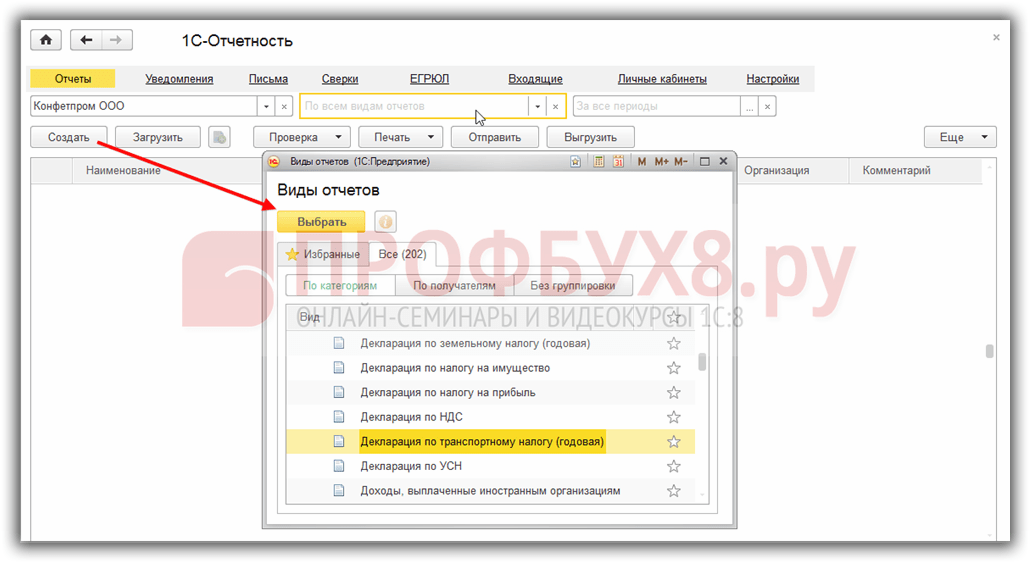

Az 1C 8.3 pontban szereplő szállítási adó bejelentését a Jelentések - Szabályozott jelentések szakaszban lehet elvégezni. Ezután kattintson a Létrehozás gombra, és válassza a Közlekedési adó bevallása (éves) jelentést:

A címoldalon ellenőriznie kell az adófizetők adatait. Ha az 1C 8.3 pontban szereplő bármely adat nem kerül automatikusan kitöltésre, akkor ellenőriznie kell a kitöltést a szervezet könyvtárában.

Az 1. és 2. szakasz automatikus kitöltéséhez kattintson a Kitöltés gombra. A világos zöld mezőket automatikusan kitölti a kézi beállítás lehetősége:

6.2. Lépés Nyilatkozat ellenőrzése

Az 1C 8.3 pontban szereplő Check gomb használatával ellenőrizheti a jelentés kitöltését. Ha vannak hibák, a program ezt mutatja:

- Kontroll arányok ellenőrzése - csak a számítási összegeket és azok arányát ellenőrzi;

- Ellenőrizze a kirakodást - ellenőrzi a jelentés teljességét:

6.3 lépés Nyilatkozat kinyomtatása és feltöltése

Az 1C 8.3 számviteli jelentésben a jelentésből azonnal kinyomtathatja a szállítási adó-nyilatkozatot, vagy először megtekintheti azt elektronikus formában, a Nyomtatás parancs megfelelő opcióival:

Használhatja az 1C-Jelentéskészítő eszközöket is, hogy azonnal nyújtsa be az 1C 8.3. Pont szerinti nyilatkozatot a szabályozó hatóságoknak, vagy használja a Kirakodás gombot, és harmadik fél programja segítségével küldje el.

Fontos! Az 1C 8.3 pontban a kirakodáskor automatikusan ellenőrzik a nyilatkozat kitöltését.

7. lépés

A járművet több okból törölhetik. Például járművek eladása vagy törlése, amelyeket az 1C 8.3 pontban az állóeszközök elszámolására szolgáló szokásos okmányokkal hajtanak végre.

Felhalmozott szállítási adó - kiküldetéseka művelet elszámolása eltérő lehet. Cikkünkből megtudhatja, hogy miben függ az egyes könyvelési számlák tükröződése a kiküldetésekben, és kitalálhatja a szállítási adó kiszámításának és figyelembe vételének módját is.

A szállítási adó fogalmának közzététele

A közlekedési adó regionális. A rá vonatkozó adómértékeket a régiók hatóságai szabályozzák, ám ezeknek nem szabad tízszer többet különböztetni az adótörvényben meghatározott adómértéketől (az adórendszer 28. cikke).

Ezt az adót minden közlekedési tulajdonosnak meg kell fizetni (az Orosz Föderáció adórendszerének 357. cikke) - olyan jogi személyeknek és magánszemélyeknek, akik rendelkezésére áll (tulajdonosi vagy tulajdonosi alapon) egy olyan szállítás, amelyet az Orosz Föderáció törvényei szerint hajtanak végre.

Olvassa el a járműnyilvántartás árnyalatait és annak hiányának adókövetkezményeit. „A járműnyilvántartás hiánya nem mentesül a járműadó alól” .

Hogyan kell felszámítani a szállítási adót?

Az adó független kiszámításának kötelezettsége csak a jogi személyekre hárul. Magánszemélyek és magánszemélyek esetében az IFTS elvégzi ezt a számítást (az Orosz Föderáció adótörvényének 1. cikke, 362. cikke).

A szállítási adó elhatárolása azt jelenti, hogy egy adómértéket alkalmaznak az adóalapra, figyelembe véve azt az időt, amikor a szállítás a fizető fél tulajdonában volt. Számos esetben növekvő tényezőt is alkalmaznak (az Orosz Föderáció adótörvényének 2. cikke, 362. cikke).

Felhívjuk a figyelmet arra a tényre, hogy az adófizető nem az, aki a járművet használja, hanem az, aki a jármű tulajdonosa. Még ha a tulajdonos meghatalmazást is kiadott a vezetésért, a vagyonkezelő nem fizet adót.

Az adó annak a teljes hónapnak a felel meg, amely alatt a szállítás a fizető fél tulajdonában van. 2016-ig a regisztráció és a nyilvántartásból való törlés hónapját tekintették annak a teljes hónapnak, amelyre az adót kiszámították. 2016-tól a nyilvántartásba vétel hónapja teljesnek tekinthető, ha a járművet a 15. napig implantálják. A törlés hónapja teljesnek tekinthető abban az esetben, ha az objektumot a 15. nap után eltávolítják a nyilvántartásból.

A szállítási adó elszámolása

A jövedelemadó kiszámításához a szállítási adót figyelembe veszik a termeléssel és az értékesítéssel kapcsolatos egyéb költségekben (az Orosz Föderáció adószabályzatának 264. cikkelye, 1. szakasz).

Az UST adónak a „jövedelem” objektummal történő kiszámításakor a szállítási adó összegét nem veszik figyelembe, mivel a kiszámításának költségei nem bírnak jelentőséggel (az Orosz Föderáció adózási törvényének 346. 18 cikkelye, 1. szakasz). A „jövedelem levonva a költségekkel” objektummal egyszerűsítve a szállítási adót beleszámítják a költségekbe (az Orosz Föderáció adórendszerének 346.16. Cikke). A meg nem fizetett szállítási adót nem lehet figyelembe venni az egyszerűsített adórendszer kiszámításakor.

További információ az egyszerűsített adórendszer szerinti adóról a cikkben „Közlekedési adó az egyszerűsített adórendszer szerint: számítási eljárás, határidők stb.” .

Ami az UTII-t illeti, az imputált adó összege nem függ a szállítási adó összegétől, mivel kiszámítása a kapott jövedelem és a felmerült költségek figyelembevétele nélkül történik.

Ha a fizető az OSNO-t és az UTII-t közösen használja, és a szállítást mindkét adózási módban használja, akkor az adó összegét meg kell osztani. Ha a szállítást csak az egyik üzemmódban használja, ilyen elválasztásra nincs szükség. Ha a szállítást az OSHO-val kapcsolatos tevékenységekben használták, akkor figyelembe lehet venni a jövedelemadó csökkentését, ha az UTII-vel az imputált adó nem csökkenthető.

A közlekedési adónak a két rendszer közötti helyes elosztása érdekében ki kell számítani, hogy az egyes tevékenységi típusokhoz mekkora a bevétel. A GNSS-ből származó bevétel egy részének kiszámításához a következőket kell megtenni: a GNSS-ből származó jövedelem összegét el kell osztani az összes tevékenységből származó jövedelem összegével. A GNSS-hez kapcsolódó szállítási adót úgy kell meghatározni, hogy megszorozzuk a közlekedési adó összegét és a GNSS-sel kapott bevétel részesedését. Az UTII tevékenységéhez kapcsolódó szállítási adót ugyanúgy számítják ki, ebben a számításban az UTII-től kapott jövedelem összegét használják. Mindkét számítás eredményének összegének meg kell adnia a kivetett adó teljes összegét.

találatok

A szállítási adó önértékelése a jogi személyek előjoga. Ezenkívül nyilvántartást vezetnek az adó elhatárolásáról és a fizetésről, tükrözve azt a könyvelésben könyvelési tételek alapján. A számvitelben az adó általában tevékenységek költségeit generálja. Az adószámvitelbe beleszámítják azokat a költségeket, amelyek csökkentik a jövedelemadó vagy az STS-adó alapját a "jövedelem mínusz kiadások" céllal. Az adórendszerek kombinálásakor az adó elosztható.

A járműveket képviselő szervezeteknek be kell nyújtaniuk az adóbevallásokat és a szállítási adó előzetes befizetésével kapcsolatos adószámításokat az adóhatóságoknak a járművek helyén. Arról, hogy hogyan lehet összeállítani a közlekedési adóról szóló adójelentéseket az "1C: Számvitel 8" program segítségével - mondja S.A. Kharitonov, közgazdasági doktor, az Orosz Föderáció kormánya alá tartozó Pénzügyi Akadémia professzora.

Közlekedési adó adóbevallás

Az a szervezet, amelynek mérlegében járművek vannak (autók és teherautók, buszok, repülőgépek, csónakok stb.), Az Orosz Föderáció adótörvényének 28. fejezetével („Közlekedési adó”) elismerik a szállítási adó adózóját, és maguk a járművek is adókötelesek szállítási adó.

Közlekedési adó adózóként a szervezet köteles:

- függetlenül kiszámítja az adó összegét és az adófizetési előleg összegét az adótörvény 362. cikkének megfelelően;

- fizeti az adót és az adó előlegeit a járművek helyszínén az Orosz Föderáció adótörvényének 363. cikkében meghatározott módon és feltételekkel;

- benyújtja az adóhatóságnak a járművek helyén: adóidőszak (naptári év) végén - adóbevallások, minden jelentési időszak végén (első negyedév, második negyedév, harmadik negyedév) - adószámítás az előzetes adófizetéshez (363. cikk (1) bekezdés) Az Orosz Föderáció adószámát).

Minden jelentési időszak végén a szállítási adóról szóló jelentéseket legkésőbb a lejárt jelentési időszakot követő hónap utolsó napján kell benyújtani. Az adóidőszak végén a szállítási adóról szóló jelentéseket legkésőbb a lejárt adóidőszakot követő év február 1-jéig nyújtják be.

Így 2008. harmadik negyedévének végén a szállítási adó megfizetésével elismert szervezetnek legkésőbb 2008. október 31-ig be kell nyújtania az adóhatóságnak az adó kiszámítását a szállítási adó előlegének befizetésére.

A járművek adószámlálása az "1C: Számvitel 8" alatt

Az adószámítás elkészítése általában nem triviális feladat. A helyes megoldás érdekében nemcsak az Orosz Föderáció adóügyi törvényének „Közlekedési adó” 28. fejezetét, hanem a Pénzügyminisztérium 2006. március 23-i 48n. Számú rendeletét is meg kell tanulmányoznia, amely jóváhagyta a közlekedési adó előlegeinek adószámítási nyomtatványát és ajánlásait annak kitöltésére, és az adóbevallás elkészítésére - az orosz pénzügyminisztérium 2006. április 13-i 65n. számú végzése.

Ugyanakkor a szállítási adó nyomtatványok kitöltésének feladata nagyban leegyszerűsíthető, és időmegtakarítást eredményez, ha erre az 1C: Accounting 8 program megfelelő szabályozott jelentését használja. A jelentés lehetővé teszi az adó kiszámítását (adóbevallás) szinte automatikusan a járművek adószámlálása alapján.

A járművek adószámlálása az "1C: Számvitel 8" programban magában foglalja a jármű nyilvántartásba vételével és a jármű nyilvántartásból történő törlésével kapcsolatos információk nyilvántartásba vételét az információs adatbázisban.

Az információnyilvántartás célja a járművek adószámlálási adatainak tárolása (À la carte operációs rendszer -> Jármű regisztráció). A regiszter rendszeres (a regisztráció bejegyzéseinek gyakorisága egy napon belül van), és független felvételi móddal rendelkezik. Ez utóbbi azt jelenti, hogy a nyilvántartásban a bejegyzéseket "kézzel" végzik el az objektummal való közvetlen munka módjában.

A következő példa adatai alapján megvizsgáljuk a járművek adószámlálásának és a szállítási adó előlegének kiszámításához szükséges adószámítás elkészítését.

példa

A "White Acacia" szervezet mérlegében két autó található.

A szervezet székhelyén (Moszkva) regisztráltak egy Toyota Corolla autót, rendszámtábla U777VG177, azonosító szabvány TDKZ01E3010105933, motorteljesítmény 101 ló, a szállítási adó mértéke 7 rubelt. 1 lóerőre, regisztráció dátuma: 2007.12.17.

A fióktelep helyén (Lyubertsy, OKATO kód: 45285600000) egy Volkswagen Golf kocsit regisztráltak, nyilvántartási szám E777CA177, azonosító szám: WWWZ01E3010105933, motor teljesítmény: 102 ló, a szállítási adó mértéke 7 rubel. 1 lóerőre, regisztráció dátuma: 2007.12.17.

Információk beírása a jármű nyilvántartásba vételéről

A jármű nyilvántartásba vételekor Jármű regisztráció be kell írnia egy nézetet (1. ábra).

Ábra. 1

Sőt, rekord formájában Jármű regisztráció vannak jelölve (2. ábra):

A juttatási információk megadása

Az Orosz Föderációt alkotó jogalanyok törvényei általában kiváltságokat írhatnak elő a járművek vonatkozásában.

Az ellátásokkal kapcsolatos információkat az űrlap tartalmazza Adókedvezmény, amely megnyílik az űrlap azonos nevű kellékeinek "értékére" kattintással Jármű regisztráció.

Ebben az esetben a szállítási adómentesség típusát a kapcsolóval kell beállítani:

Valamennyi ellátáshoz a program 20200 juttatási kódot ad (az Oroszország Pénzügyminisztériumának 2006. április 13-án kelt, 65н számú rendeletével jóváhagyott szállítási adó bevallási formanyomtatványának kitöltésére vonatkozó eljárás 3. függelékével összhangban).

Az Orosz Föderáció valamely alanyának törvényében megváltozik az adó mértéke, összege és az adókedvezmények nyújtásának eljárása az információs nyilvántartásba Jármű regisztráció új bejegyzést kell beírnia: „jármű regisztráció”. Az előírt nyilvántartásba vétel időpontjában meg kell jelölni azt a dátumot, amelytől kezdve a változások hatályba lépnek.

Információk bevitele a jármű törléséről

Amikor a járművet törli a nyilvántartásból az információs nyilvántartásba Jármű regisztráció rekordot adunk be nézettel (8. ábra).

Példa (folytatás)

A Toyota Corolla autóját, amelyet a szervezet székhelyének adónyilvántartásában regisztráltak, a 2008. augusztus 12-i eladással összefüggésben törölték a nyilvántartásból.

Ábra. 8

Ilyen helyzetben Törlés jelölve (9. ábra):

- kellékekben A deregregáció időpontja - a jármű törlésének dátuma;

- kellékekben szervezet - az a szervezet, amelynek mérlegében a járművet nyilvántartásba vették;

- kellékekben Tárgyi eszköz - járművet törölték (a könyvtárból történő kiválasztással) Tárgyi eszközök);

- kellékekben

A szállítási adót az 1C Accounting 8.3-ban számítják ki és automatikusan kiszámítják az év végén (1. ábra), amikor a tervezett műveletet végrehajtják.

Milyen intézkedéseket kell végrehajtani a szállítási adó helyes kiszámításához?

Több kulcspont van:

- Jármű feladása és nyilvántartása

- A jármű nyilvántartása 1C-ben

- A számítás, a díjak és a határidők rendezése

- Közvetlen adóbecslés

Vizsgáljuk meg részletesebben az összes pontot az 1C program lépésről lépésre történő példájában.

Bármely jármű feladását és elszámolására történő elfogadását az állóeszközök elszámolásának szabályai szerint kell végrehajtani. A 2. ábrán láthatjuk a „” dokumentumot, amelynek segítségével tükröződik az autó 2016. januárjában az „LLC“ PromTech ”szervezet számlájára történő átvétele.

A dokumentum könyvelést generál a számviteli számlák 08 és 19 terhelésére (3. ábra).

![]()

Az autót a 01-es számlán veszik nyilvántartásba, kezdeti összeggel 508 474,58 rubelt. (5. ábra).

Az egyetlen különbség a jármű figyelembevétele között az, hogy engedélyezni kell az „Auto transport” jelölőnégyzetet az OS kártyán (6. ábra). Szintén meg kell választani az operációs rendszer számviteli csoportját - „Járművek”.

267 1C videóórát ingyen kaphat:

Autó regisztrálása és a szállítási adó kiszámításának beállításai az 1C 8.3-ban

Ezek az adatok elegendőek az értékcsökkenéshez, de a szállítási adó kiszámításához be kell fejezni az autó regisztrációját és be kell állítania a számítást. Algoritmusunk második és harmadik pontjára jutunk. A regisztráció és a beállítás a „Referenciák” menü „Adók” almenüjében történik (7. ábra).

![]()

A 8. ábra magát a regisztrációs és beállítási űrlapot mutatja.

![]()

A regisztráció során kitöltendő részleteket a 9. ábra mutatja. Az űrlap kitöltésével kapcsolatos további információk az F1 gomb megnyomásával szerezhetők be. Különös figyelmet kell fordítani az adóadatok (motorteljesítmény) és az adómértékek kitöltésére.

![]()

Az elemzés és a szállítási adóköltség számla belépéséhez a 10. ábrán látható űrlapot kell használni.

Ha előlegfizetést tervez, a fizetési feltételeket a "Fizetési eljárás" formájában kell meghatározni.

![]()

Elhatárolás, adó kiszámítása és a bevallás ellenőrzése

Most térjünk vissza a „A hónap zárása” feldolgozáshoz, és ellenőrizzük az 1C program által elvégzett számítást (12. ábra).

![]()

A 13. és 14. ábra bemutatja a szállítási adó kiszámításának segítését.

A szállítási adó olyan adó, amelyet minden járműtulajdonos, mind magánszemély, mind jogi személy fizet, és ez utóbbi kiszámítja azt az 1C segítségével: Számvitel, elemezzük a közlekedési adó kiszámításának eljárását ebben a programban.

A szállítási adót az Orosz Föderáció adótörvényének 28. fejezete szabályozza. Az adóperiódus egy naptári év. Az adózás fő célja az autók, motorkerékpárok, buszok és egyéb járművek.

A szállítási adó kiszámítása előtt az 1C Accounting 8, ed. 2.0 be kell írnia a jármű adatait. Ezt megteheti a "Járművek regisztrálása" könyvtár új tételével, amely a "Tárgyi eszközök" lapon található.

Adjon hozzá egy rekordot, és válassza ki a típusát: „Jármű regisztráció”. Az új ablakban feltüntetjük a járművet és a rá vonatkozó információkat: rendszámtábla, azonosító szám és gyártmány. Ezután jelölje meg, hogy mely adóhatóságnál nyilvántartásba vették a járművet. Ez lehet ellenőrzés a vállalkozás vagy más helyszínén. A második esetben az adóhivatalt először be kell jegyezni a "Regisztráció az adóhatóságnál" könyvtárba.

Ezután a „Közlekedési adó” részben megadjuk a kiszámításának paramétereit: járműtípus-kódot, adóalapot és annak mérési módját, adómértéket, valamint adókedvezményt (ha a társaság erre jogosult) és környezeti osztályt. Ez utóbbi koncepciót nem minden régióban alkalmazzák, és különféle adómértékeket határoz meg a környezeti osztálytól függően.

megbízása szállítási adót az Orosz Föderáció adótörvényének 28. fejezete szabályozza, az adómértékeket ott is feltüntetik, bár a régiók ezeket növelhetik vagy csökkenthetik.

Ha a jármű nyilvántartásba vétele után a szállítási adó kiszámításának eljárásában megváltozik például az adó mértéke vagy az előnyök, akkor az információt meg kell változtatni. Ezt úgy hajtják végre, hogy a „Járművek nyilvántartása” új bejegyzést szerepel a könyvtárban. Kényelmesen és elég gyorsan erre a régi rekord másolásával.

A jármű nyilvántartásból való eltávolításakor egy új bejegyzést is bevitt a könyvtárba, de a "Törlés" formában. Itt látható a deregregáció dátuma, és kiválasztásra kerül a kívánt jármű.

Tanulási környezet: új projektek A 825 fős iskola tipikus projektje

Készült a moszkvai régióban a szociális infrastruktúra épületeinek tipikus projektjeinek katalógusa

Készült a moszkvai régióban a szociális infrastruktúra épületeinek tipikus projektjeinek katalógusa

Kulcsrakész házikóépítési ütemterv

I. Oroszország Építési Minisztérium vezetõjének, az Orosz Föderáció elnöke alatt álló bizottsági ülésen az Orosz Föderáció társadalmi-gazdasági fejlõdési céljainak elérésének nyomon követésérõl szóló jelentése