A bérek átutalását a munkavállalóknak havonta 2 alkalommal kell megtenni - előre és fő kifizetésre. De előfordul, hogy egy vállalat pénzügyi nehézségekbe ütközik, amelyekben időbeli elhatárolásokat hajtottak végre, de nem történt kifizetés. Hogyan kell kitölteni 6 személyi jövedelemadót, ha az alkalmazottak fizetése felhalmozódik, de nem fizetik ki? Nézzük meg ezt a helyzetet példákon keresztül.

Bevezetés

Hogyan lehet a nyilatkozatban tükrözni egy szervezet nehéz pénzügyi helyzetét, ha a fizetések felhalmozódtak, de nem fizették ki. Hogyan kell feltüntetni a jövedelem és a személyi jövedelemadó elhatárolását a számításban, és szükséges-e ehhez a helyzethez a 2. részt kitölteni?

A jelentés kitöltését az Adótörvénykönyv 1. sz. 230. pont 2. Minden gazdálkodó szervezet, amely egy naptári évben adóügynökként tevékenykedett, 6 db személyi jövedelemadót köteles benyújtani, ha legalább egy időszakban bevétel és adó keletkezett. A jelentési negyedévek az 1., 2., 3., 4. negyedévek minősülnek. Ugyanakkor egyértelműen meghatározottak a nyilatkozattételi határidők.

Az 1. szakaszt eredményszemléletű módon kell kitölteni. A másodikban a befizetések teljesítésének jelentési időszakában kell megadni az információkat.

Ha a béreket az egyik negyedévben számítják ki, és a másikban utalják át, akkor a nyilatkozatban szereplő információkat a kitöltést követően kell tükrözni. Ez vonatkozik azokra a helyzetekre, amikor késik a bér.

Például a munkabért március 5-én halmozták fel, az adót március 6-án tartották vissza. Ennek tükröződnie kell az első negyedéves jelentésben, az első részben.

Az adóügynökök figyelmen kívül hagyják a második szakasz kitöltését. Ebben az esetben a bérek magánszemélyek részére történő átutalása a II. negyedévben történt. Az űrlapon a 2. részben meg kell jeleníteni a korábban elhatárolt bevételek átutalását az 1. negyedévre.

Az adótörvény egyértelműen kimondja, hogy a munkabér kézhezvételének napját annak a hónapnak az utolsó dátumaként ismerik el, amelyben a jövedelem keletkezett. Ebben az esetben az átutalás nem hajtható végre.

Az adótörvény szerint az ügynökök az átruházáskor kötelesek a felhalmozott munkabérből személyi jövedelemadót visszatartani. Az adót legkésőbb a következő munkanapon át kell utalni. Ez nemcsak a fizetésekre vonatkozik, hanem a betegszabadságra és a szabadságra is.

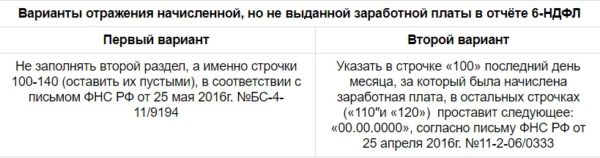

Erre a helyzetre jelentést kell készíteni, és csak az 1. rovatban kell kitölteni a felhalmozott bérekre vonatkozó adatokat. Az adókat tükröző sorokat nullákkal kell beírni.

Mivel kell szembenéznie a munkáltatónak, ha a jövedelmet nem fizetik ki időben?

A munkavállalók időben történő bevételének jogát a következő törvények rögzítik:

- Az Orosz Föderáció Munka Törvénykönyvében;

- kollektív szerződésben;

- a szervezet belső dokumentumaiban;

- a munkavállalókkal kötött munkaszerződésekben.

Ha nem történt jövedelemkifizetés, nem csak a fizetés hiányában az adószolgálatnál, hanem a munkaügyi felügyelőknél is felmerülhetnek kérdések.

A munkavállalónak jogában áll megtagadni a munkavégzést a munkáltató előzetes értesítése után késedelmes bér miatt a fizetés esedékességétől számított 2 héten belül. Ezt a jogot a Munka Törvénykönyve 1. sz. 142. Ha a munkavállaló él ezzel a lehetőséggel, a munkáltató köteles a tartozás visszafizetéséig a napi átlagbért részben vagy egészben megtéríteni.

Ezenkívül a munkavállalóknak kártérítést kell fizetniük a késedelmes bérekért, amelyet az Orosz Föderáció Bankja szerint számítanak ki.

A munkáltatót szankciókkal sújtják a Kbt. 5,27 AK. Ha az adósság visszafizetése érdekében nem tesznek intézkedéseket, a Btk. 1. bekezdése értelmében büntetőjogi büntetés lehetséges. 145.

Az év elejétől halmozottan kell kitölteni az első 3 havi, 1-2 negyedéves, 1-3 negyedéves jelentésekben és az évre:

- A 070. sorban a teljes összegben a számítás benyújtásának napján levont személyi jövedelemadó teljes összegét kell feltüntetni;

- A 080-as sorba a naptári év elejétől a bevallás benyújtásának időpontjában le nem vont adók összegét kell feltüntetni. Ezt a normát az adótörvénykönyv szabályozza. 226. cikk 5. pontja és az art. 226.1 14. pont.

Ha a január-márciusra felhalmozott fizetést csak áprilisban fizették ki, és a személyi jövedelemadót áprilisban a munkavállalóknak történő pénzátutalások alkalmával visszatartották, akkor az I. negyedévre a 070 és 080 sorokba nullákat kell beírni.

A féléves beszámolóban a 070. sorba kell beírni a visszatartott adó összegét.

Az I. negyedévre elhatárolt letétbe helyezett munkabér és az abból számított adók tükrözése a 020. és a 040. soron szerepel a jelentésben mind a negyedévre, mind a félévre vonatkozóan.

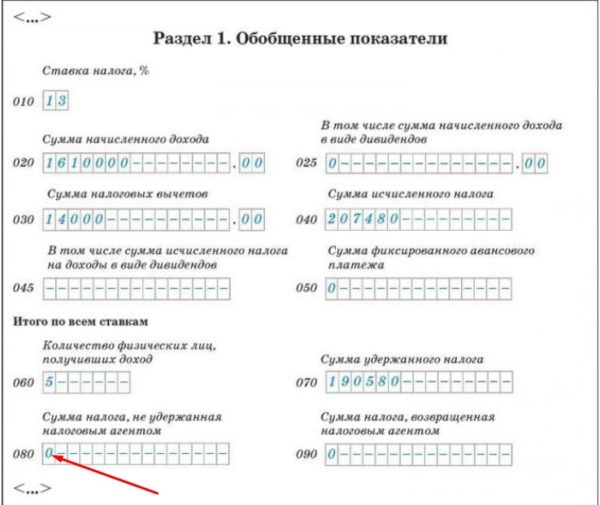

Példa az 1. szakasz kitöltésére:

A személyi jövedelemadó 6. számú nyomtatvány második rovatának adatait a társaság bérkibocsátásakor, abban a beszámolási időszakban kell feltüntetni. A fent leírt helyzetre csak áprilisban került átutalásra a bevétel, ami azt jelenti, hogy a 2. részt csak a féléves jelentésben kell kitölteni.

Ezeket a pozíciókat az adótörvény szabályozza:

- 100. oldalhoz – 223. cikk;

- a 110. oldalhoz – art. 226. cikk (4) bekezdése és a 226.1. (7) bekezdés;

- a 120. oldalhoz – art. 226. cikk 6. pontja és az art. 226.1. 9. pont.

Példa 6 személyi jövedelemadó nyilvántartásba vételére munkabér meg nem fizetése esetén

A szervezet nehéz pénzügyi időket él át. Az idei fizetések január-májusban időben felhalmozódnak, de a kifizetések késnek. Júniusban a munkáltató megkezdte az alkalmazottak adósságainak visszafizetését. A végső befizetés június 25-én megtörtént, és ezzel egy időben az adó átutalása is megtörtént. A következő időszakokban az adók és bérek számítása és átutalása időben megtörtént. A fizetés a hónap utolsó napján, az átutalás a következő hónap első munkanapján történt.

Ebben az esetben kell-e benyújtani az I. negyedévre vonatkozó 6 személyi jövedelemadó számítást? És hogyan kell hat hónapra nyilatkozatot kitölteni?

A havi béralap 100,00 ezer rubel. Ennek megfelelően 6 hónapig a bevétel 600,00 ezer rubel. Levonás nincs, a személyi jövedelemadót csak 13%-kal számolják.

6 személyi jövedelemadó kitöltése I. negyedévi bérfizetési késedelem esetén az alábbiak szerint történik:

- 010 – adókulcs 13%;

- 020 – három havi béralap 300 000;

- 040 – számított személyi jövedelemadó összege 39 000;

- 070 – 140 – 0.

Példa az I. félévi beszámoló kitöltésére:

- 010 – adókulcs 13%;

- 020 – hat hónapos béralap 600 000;

- 030 – nem történt levonás 0;

- 040 – 6 hónapra számított adó összege 78 000;

- 070 – 5 hónapig visszatartott adó összege 65 000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

A 9 hónapra és egy évre vonatkozó jelentések a szokásos módon készülnek.

Ki nem fizetett jövedelem esetén a bevallás kitöltésekor fontos a 070-es és a 080-as sor kitöltése, ahol a ténylegesen visszatartott vagy le nem vont személyi jövedelemadók adatait kell megadni.

Ha a januári fizetést a következő hónapban fizették ki, majd minden kifizetés időben megtörtént, a nyomtatvány a szokásos módon kerül kitöltésre.

Következtetés

A munkáltató hibájából adódó késedelmes bérfizetés nemcsak az adóhatóságok és a munkaügyi felügyelőségek bírságát és szankcióját okozhatja, hanem bizonyos nehézségeket is okozhat a könyvelőknek a felhalmozott bérek 6 személyi jövedelemadóban való megjelenítése. A számítás elkészítésekor fontos, hogy a 080-as sorban szükség esetén időben tükrözze az információkat, és töltse ki a 2. részt, figyelembe véve az adósság visszafizetését.

A veszteségek jövőbeli átvitele az 1C-ben: Számvitel 8

Tartozás nélküli igazolás minta

Pénz kibocsátása üzleti útra készpénzben és kártyán

Bérlista adók

Kedvezményes nyugdíj: ki jogosult, hogyan kaphatja meg