В следващата статия ще продължим да анализираме особеностите на рутинните операции в услугата. "Приключване на месеца"софтуерен продукт 1C Enterprise Accounting. И днес ще се опитам да разглобя рутинната операция възможно най-пълно. "Амортизация на дълготрайни активи"... Всички въпроси, пряко свързани с изчисляването на сумите на амортизацията, също ще бъдат разгледани:

- Настройки на методите на амортизация при приемане на ДМА за счетоводство;

- Създаване на счетоводно и данъчно счетоводство за амортизация;

- Включване на амортизационни премии в разходите.

Да припомня, че по-рано, като част от поредица от статии за „Закриване на месеца“, беше публикуван материал за провеждането на едноименна регламентирана операция.

Нека ви напомня, че сайтът вече има редица статии, които са посветени на въпроса за затварянето на месеца в програмата 1C BUX 3.0:

Малко теория

Както ни учеха в училище и колеж, нека започнем с определение. Амортизация на дълготрайни активи- Това е приписването на стойността на дълготрайните активи към разходите на предприятието в рамките на определено време по определени правила. Изборът на тези правила или методи за амортизация е фиксиран в счетоводната политика на организацията. Всеки месец, започвайки от месеца, следващ месеца, в който активът е бил взет предвид, сумата на амортизацията се изчислява и отразява чрез осчетоводяване по дебита на сметката за разходи и кредита на сметката 02 "Амортизация на дълготрайни активи".

В счетоводството при приемане на дълготраен актив за счетоводство се избира методът за изчисляване на амортизацията. Могат да бъдат избрани следните методи:

- Линеен метод;

- Метод за намаляване на баланса;

- Чрез сбора на годините полезен живот;

- Пропорционално на обема на продуктите (работите);

- Съгласно единни норми на амортизационни отчисления;

- Съгласно единни норми на амортизационни отчисления (на 1000 км пробег).

Също така в счетоводството има такова понятие като амортизационен бонус... Тази премия дава възможност незабавно да се отпише част от първоначалната цена на дълготрайните активи към текущите разходи в данъчното счетоводство. За дълготрайни активи, принадлежащи към трета - седма амортизационна група, не повече от 30% от стойността на дълготрайните активи, за други групи - не повече от 10%. Амортизационната премия не се прилага за дълготрайни активи, получени безвъзмездно. В счетоводството понятието "амортизационна премия" не се използва.

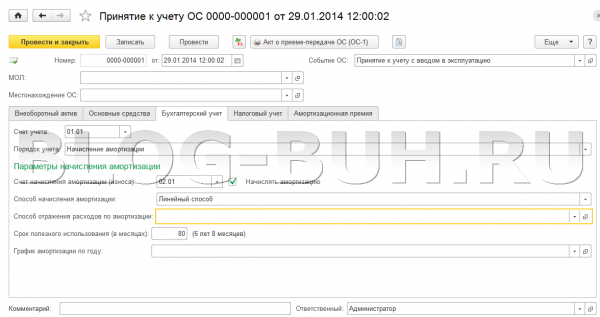

Настройване на амортизация при приемане на ДМА за счетоводство

- Счетоводна сметка - сметката, в която ще бъде регистриран нашият актив - 01.01 "Основният актив в организацията"(също в някои случаи се използва акаунтът 03 "Материални стойности");

- Счетоводно третиране - два варианта "Начисляване на амортизация" или "Разходите не се погасяват" (т.е. да не се начисляват). Избираме първия;

- Сметка за начисляване на амортизация (амортизация) - тази сметка ще отчита натрупаната амортизация за всеки дълготраен актив. Избор на акаунт 02.01 „Амортизация на ДМА, отчетена по сметка 01”(също в някои случаи използвайте акаунта 02.02 „Амортизация на ДМА, отчетена по сметка 03”);

- Методът за изчисляване на амортизацията - в теоретичната част на тази статия вече споменах всички методи, които могат да бъдат избрани в тази област. В настоящия пример изберете "Линеен метод"... Размерът на месечната амортизация е фиксиран и изчисляването се извършва чрез разделяне на общата стойност на дълготрайните активи на полезния живот (в месеци);

- Полезен живот - 80 месеца;

- Амортизационен график - не се попълва.

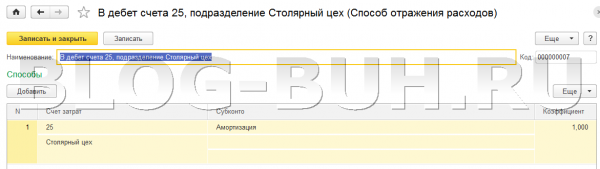

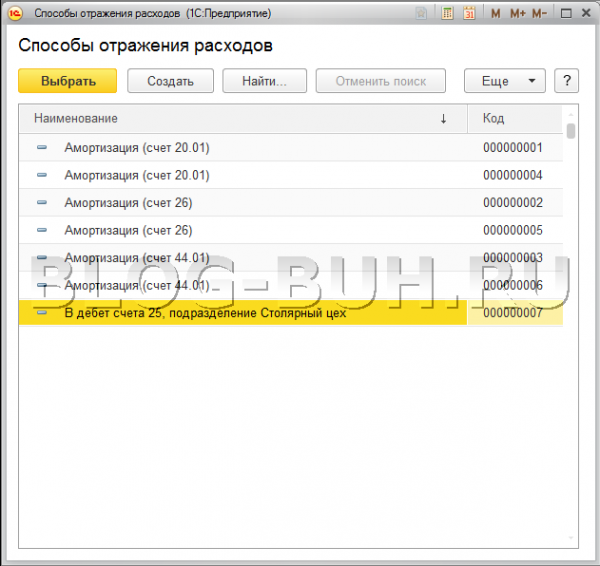

Имаме празно поле "Метод за отчитане на разходите за амортизация"... В това поле от препратката "Методи за отчитане на разходите"избран е шаблон, който ще определи към коя разходна сметка ще бъде начислена амортизацията. В този случай можете да изберете или от наличните предварително дефинирани опции, или да създадете свои собствени. Нека създадем своя собствена версия "По дебит на сметка 25, подразделение на Дърводелския магазин".

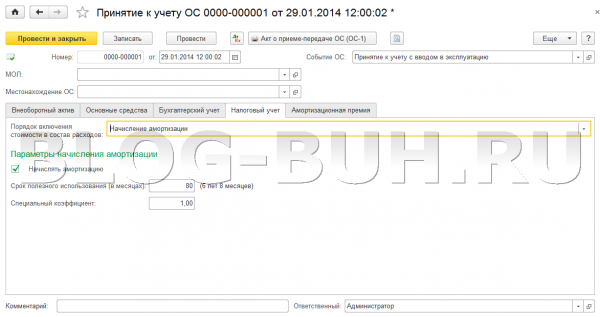

Сега да отидем в раздела "Данъчно счетоводство" на документа "Приемане на дълготрайни активи". Показва как ще се отчита амортизацията на дълготрайните активи в данъчното счетоводство. Попълват се следните полета:

- Процедурата за включване на разходите в състава на разходите - има три варианта: Начислена амортизация, Включване в разходите при приемане за счетоводство, себестойността не се включва в разходите. Избираме първия вариант;

- Полезен живот - при изчисляване на амортизацията стойността на дълготрайните активи се разделя на броя месеци, посочени в това поле, и се определя фиксирана месечна сума на отписване;

- Специален коефициент е нарастващ или намаляващ коефициент, който е такъв, ако е повече или по-малко от 1. За информация в кои случаи могат да се прилагат тези коефициенти, вижте съответните параграфи на член 259 от Данъчния кодекс на Руската федерация. В нашия пример е равно на 1.

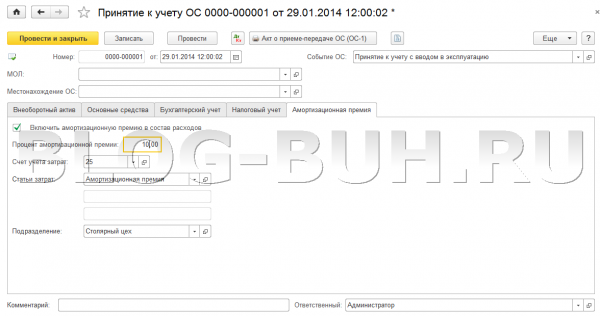

И още един раздел "Бонус за амортизация". Както вече отбелязах, амортизационният бонус е правото на възможност за незабавно отписване на част от първоначалната цена на дълготраен актив. В този раздел се посочва процентът на бонуса, както и сметката за разходи и измерението на тази сметка (Договорена позиция и отдел). Задайте бонус за амортизация от 10%, сметка на разходите 25 "Общи производствени разходи", разходна позиция "Амортизационна премия" и деление.

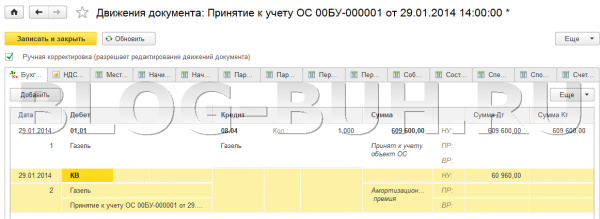

Нека изпълним документа "Приемане за счетоводство". Тук си струва да обърнете внимание на публикациите на този документ. Първият прави запис в дебита на сметката 01.01 "Дълготрайни активи в организацията"в кореспонденция с сметката 08.04 "Покупка на дълготрайни активи"... Това първо публикуване отразява приемането на актива. Второто вписване отразява факта, че прилагаме амортизационна премия. В този случай се генерира осчетоводяване по дебита на задбалансовата сметка КБ "Амортизационна премия"без кореспонденция и само за данъчно счетоводство в размер на 10% от стойността на ДМА.

Изчисляване на амортизацията в края на месеца

Тук ще намерим реда "Амортизация и амортизация на дълготрайни активи", като щракнете върху който с левия бутон на мишката ще отворите контекстното меню, където трябва да изберете - "Извършване на операция"... След приключване на операцията този ред ще стане зелен и като щракнете върху него с левия бутон на мишката, можете да отворите генерираните транзакции. В базата данни ще бъде създаден документ от типа "Рутинни операции" от съответния тип.

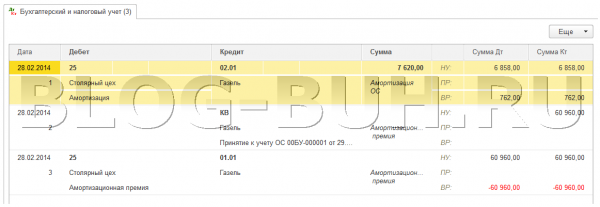

Този документ ще генерира три транзакции:

- Първият ще отразява амортизацията на дълготрайните активи: Дт 25 "Общопроизводствени разходи" Кт 02.01 "Амортизация на дълготрайните активи, записани по сметка 01" в размер на 7 620 = 609 600 (себестойност на дълготрайните активи) / 80 (месеци полезни използване). Тази сума ще бъде справедлива за счетоводството. В данъчното счетоводство ще се формира различна цифра, тъй като се предполага, че 10% от стойността на дълготрайните активи се отписват незабавно като данъчна премия, следователно стойността на дълготрайните активи в данъчното счетоводство за изчисляване амортизация = 609 600 - 60 906 = 548 694. Оттук месечната сума на амортизация в данъчното счетоводство = 548 694/80 = 6 858 Поради факта, че сумата на транзакциите в данъчното и счетоводството се различава, има временна разлика (BP) 762 = 7 620 (BU) - 6 858 (NU).

- Втората транзакция отразява амортизационната премия в данъчното счетоводство за кредита на задбалансовата сметка КБ "Амортизационен бонус" без кореспонденция в размер на 60 960(10% от цената).

- Третият запис също отразява премията за амортизация в данъчното счетоводство, но за балансови сметки: Дт 25 "Общопроизводствени разходи" Кт 01.01 "Дълготрайни активи в организацията" в размер на 60,960(10% от цената). Имайте предвид, че това осчетоводяване все още отразява временна разлика (TD) от -60 960, която ще се компенсира на месечна база от временната разлика, която възниква, когато се отчита амортизацията. Беше взето предвид по-рано, BP в размер на 762 (762 * 80 (месеци) = 60 960).

Това е всичко за днес! Ако ви е харесала тази статия, можете използвайте бутоните на социалните мрежида си го държа у дома!

Също така, не забравяйте вашите въпроси и коментари. оставете в коментарите!

Прехвърляне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право, как да получи