Отиването в платен отпуск е привилегия на служител, който работи официално. На всеки шест месеца той получава възможност да напусне работа за период от четиринадесет дни и да почива. Ако ваканционните дни не се изчерпят за половин година, те се прехвърлят към последваща почивка от работа. Възможно е също да използвате заедно, ако първо се съгласите за тази възможност с началниците си. Случва се служител да не може да отиде на почивка за дълго време, следователно не получава необходимите средства за отпуск. В такава ситуация възниква моментът, в който работодателската организация се задължава да изплати обезщетение на служителя за дните на отпуска, които той не е използвал. Но задължена ли е фирмата да плаща данък върху доходите на физическите лица върху обезщетение за неизползвана ваканция?

Рано или късно всяка компания се задължава да осигури обезщетение на служител, който е вложил съществуващите си професионални знания в повишаване нивото на благосъстоянието на компанията и нейното развитие.

Това задължение възниква в два случая:

- ако неизползваният от работника натрупан отпуск е надхвърлил на брой 28 дни и служителят не възнамерява да го ползва;

- ако служителят е взел решение за уволнение или е бил уволнен.

В първия случай само тези служители, на които е предоставен удължен отпуск от основен характер или допълнителен период, могат да обменят уикенда за пари.

Напускане без обезщетение за уволнение

Организацията може да изплаща компенсация само за отпуск над 28 дни, натрупан от служител по решение на управленския екип. Само в специални ситуации служителят може да се възползва от тази възможност, тъй като според закона той е длъжен да вземе предоставения отпуск, в противен случай работодателската организация ще бъде под заплаха от наказание.

Друга предпоставка е допълнителната ваканция. Без него при никакви обстоятелства не може да се извърши издаването на парично обезщетение. Предоставянето на такава надбавка за почивни дни се прави на отделни служители, чийто ден не е стандартизиран и работят повече, отколкото им се полага, според закона и възможностите на човешкия организъм. Обикновено допълнителният отпуск е около пет дни.

Работодателят не винаги има право да удовлетвори искането на служителя и да замени ваканцията с плащане в брой. Има определени категории граждани, чийто списък е посочен в Кодекса на труда на страната, които задължително трябва да почиват за определения период от време.

Таблица 1. Кой не може да замени ваканцията с парично обезщетение?

| Категория граждани | |

|---|---|

| Бъдещи майки |

| Лица под пълнолетие |

| Служители на предприятия, работещи в условия, вредни или дори опасни за здравето |

| Работници, които бяха изложени на радиация при катастрофата в Чернобил |

Имайте предвид, че за лицата, които прекарват работни дни в условия, опасни за здравето, замяната на ваканцията с пари в брой е предназначена само за дни, надвишаващи поне една седмица. Тоест, ако служител е получил 10 дни отпуск, 7 от тях остават непокътнати, а останалите 3 са компенсирани.

Що се отнася до плащанията по данък върху доходите на физическите лица, те се отнасят и за обезщетенията за неизползване на отпуск, които се получават от трудолюбив служител. Съгласно Данъчния кодекс на страната се определя цял списък от неизчисляеми доходи на официално работещи граждани, но такова обезщетение не е включено в него.

Освен това, като плати сумата на данъка върху дохода, работещият служител също е длъжен да загуби частта от ваканцията, която отива за застрахователни премии, чийто размер се определя от данъчното законодателство на страната на федерално ниво.

Обезщетението за отпуск при уволнение се изплаща на служителите за всички ползвани от тях отпуски, независимо от причината за прекратяване на договора. Тоест, при изчисляване на обезщетението е необходимо да се вземат предвид не само неизползваните основни, но и допълнителните ваканции.

Оставете обезщетение при уволнение на данък върху доходите на физическите лица

Обезщетение за отпуска на служител, подал заявление за уволнение или намален в резултат на решение на ръководителя, е възможно само ако той е имал неизползвана част от него. Например, имайки предвидените 28 дни, служителят използва само една седмица. Останалите 21 дни се компенсират при уволнение чрез издаване на средства.

Често служителите се страхуват, че няма да получат пари за отпуск от работодателя и отиват на хитрост. Те пишат заявление за отпуск, а след това за уволнение и отделят времето, което им е отредено, без да работят, като получават и отпуск.

Не бива да се страхувате, ако сте официално наети, тъй като в крайна сметка във всеки случай ще получите дължимия ви отпуск. Тези, които получават заплатите си в плик, не могат дори да кандидатстват за пълния отпуск, тъй като зависят от настроението на работодателя и други фактори.

Размерът на обезщетението, изплатено на напускащ служител за ваканция, която не е използвана от него, се записва от счетоводния отдел на организацията като разходи на компанията. Това е особено важно за фирмите, работещи в специализирана опростена данъчна система и плащащи данък върху нетния доход.

Що се отнася до облагането на ваканционния данък върху данъка върху доходите на физическите лица, получен от служителя, той се извършва изцяло, в съответствие със закона, като сумата на удръжките включва и осигурителни такси.

Видео - Компенсация за неизползван годишен отпуск

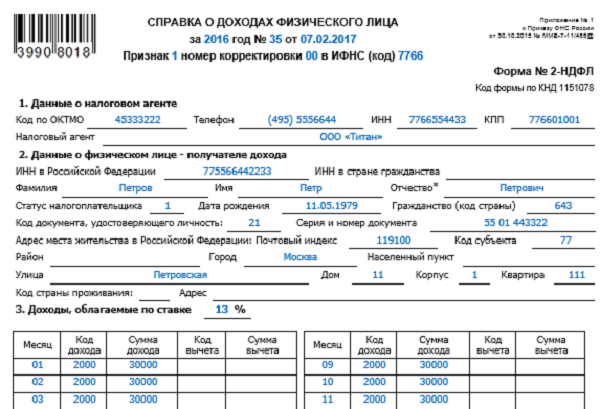

Отражение на обезщетението за неизползвана ваканция в сертификата 2-NDFL

Независимо коя данъчна система е избрана от организацията, в която сте служител, първоначално работодателят ще бъде задължен да приспадне данък върху доходите на физическите лица от обезщетението ви за отпуск, както вече казахме по-горе.

Това означава, че текущото изплащане на средства и изчисляването на определена сума от него в полза на държавната хазна ще трябва да бъде декларирано в сертификата 2-NDFL.

- подадени от работодателя в данъчната служба;

- съдържа информация за всички плащания на служителя;

- данъци, изчислени от плащания на служителя;

- данъчни облекчения, предоставени на лицето, за което се издава удостоверението.

Правилното изпълнение на този документ е гаранция за безпроблемно взаимодействие с Федералната данъчна служба, на която предоставяте изготвените отчети, следователно трябва да изпълните правилно някои точки, които предизвикват известни съмнения сред неопитните счетоводители. Нека ги разгледаме в следващия списък.

1. Тъй като тази парична сума не е плащане за онези трудови задължения, които са ви възложени съгласно трудовия договор, сключен с организацията, тя трябва да бъде официално изплатена не в последния ден от текущия месечен период, а не на определената дата до деня на уволнението. Денят, който ще трябва да бъде отразен в 2-NDFL, съответства на действителното плащане. С други думи, номерът, на който ще бъдат изплатени парите на служителя, трябва да бъде посочен в удостоверението.

Обърнете внимание на един много важен момент: данъкът върху доходите на физическите лица трябва да бъде преведен в държавната хазна не по-късно от определената дата на изплащане на средствата. Имайте предвид това, когато определяте конкретна дата.

2. Ако се направи обезщетение за неизползван отпуск, свързан с уволнение, трябва да запомните да изчислите застрахователните премии за следните категории застраховки:

- пенсиониране;

- социални;

- медицински;

- от злополуки;

- от професионални заболявания.

Натрупването на вноски също се отразява в сертификата 2-NDFL и се извършва по обичайния начин, с който сте запознати по естеството на вашата дейност.

3. Когато служител е уволнен и получава обезщетение за непридружена ваканция, е необходимо да посочите съответния код на дохода в удостоверението 2-NDFL. Код на дохода - поредица от числа, характеризиращи конкретно плащане в брой. Има огромен брой от тях, всеки за конкретен повод. В същото време, за да се отрази в сертификата 2-NDFL за обезщетение за ваканция, трябва да се използва следната последователност: 4800 ... Това наименование класифицира плащането като „друг доход“.

Както виждате, на практика нямаше толкова много правила. Разбира се, за да попълним правилно сертификата, който ни интересува, е необходимо също да въведете в него информация за заплатата, изплатена на служителя, от която се изчисляват и данъчните такси. Освен това, за регистрация на 2-NDFL е необходимо:

- имат образование по счетоводство;

- да може да изготви сертификат 2-NDFL;

- притежават умения за изчисляване на данъчни приходи;

- познават данъчното законодателство и др.

Ако работите по своята специалност, не трябва да възникват въпроси с представените изисквания и можете лесно да отразите компенсация за неизползвана ваканция във 2-NDFL.

Нека обобщим

Обезщетение за неизползван отпуск се дължи на служители, които са работили дълго време без почивка или са напуснали текущата си работа, като има значение и много други обстоятелства, които правят възможно получаването на това обезщетение. И в двата случая работодателската организация ще носи отговорност за приспадането на данък върху доходите на физическите лица, така че служителите няма за какво да се притесняват. Компаниите, от друга страна, трябва да имат счетоводители с прилично ниво на познания в своя персонал, за да могат да извършват правилно операцията по прехвърляне, като правят счетоводни записвания в необходимата последователност.

Прехвърляне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право, как да получи