В Руската федерация физическите лица, които получават определени видове доходи, са длъжни да плащат данък върху тях. Всички те са класифицирани в категории за жители на Руската федерация и чуждестранни лица, както и за обикновени граждани и индивидуални предприемачи. Последната категория включва лица с частна практика.

Държавната служба на гражданин на територията на чужда държава не е основание за признаването му за нерезидент. Жителите на Руската федерация включват руски граждански и военни служители. Доходите им също се облагат с данък върху доходите на физическите лица.

Данъкът върху доходите се изчислява и превежда както от самите данъкоплатци, така и от техните данъчни агенти. Зависи от вида на получените доходи. Отчитането на данъка върху доходите на физическите лица трябва да се подава директно от лицата, извършващи превода. Затова е важно да се знае кой плаща данък върху доходите на физическите лица и в какъв срок.

Различни категории лица са задължени да плащат данък върху доходите. В зависимост от това кой плаща данък върху доходите на физическите лица, времето за прехвърляне на данъка към бюджета също се различава. Всички данъкоплатци трябва да докладват не по-късно от 15 април на годината, следваща отчетната година (клауза 1 от член 229 от Данъчния кодекс). Например крайният срок за подаване на декларация за 2019 г. е 30 април 2019 г.

Таблицата показва категориите данъкоплатци на личните доходи и времето на тяхното плащане:

За неизпълнение или неправилно изпълнение на задълженията на данъкоплатците законът предвижда отговорност:

| Категория платец | Наказания | ||

| Закъснял превод на данък върху доходите на физическите лица | Късно подаване на доклада (член 75 от Данъчния кодекс на Руската федерация) | ||

| До 10 работни дни (клауза 1 от член 119 от Данъчния кодекс на Руската федерация) | Повече от 10 работни дни (алинея 1, параграф 3, параграф 11, член 76 от Данъчния кодекс на Руската федерация) | ||

| Обикновени индивиди | 5% от сумата на данъка за всеки пропуснат месец. Не по-малко от 1000 рубли. и не повече от 30% от дължимия данък. | Ежедневни наказания | |

| SP | Спиране на операции по банкови сметки | ||

Записан доход

В съответствие с член 41 от Данъчния кодекс на Руската федерация доходът е икономическа изгода, получена от гражданин под формата на пари или натурален продукт, ако може да бъде оценена и определена съгласно правилата на глава 23 от Данъчния кодекс. Кодекс на Руската федерация.

Руснаците и чужденците, които получават доходи, са длъжни да плащат данъци върху тях. Първите плащат данък върху доходите на физическите лица върху всички доходи, независимо от кой източник са получили: руски или чуждестранни. Вторият - само от приходи, получени от руски източници.

Списъкът на доходите, подлежащи на облагане с данък върху доходите на физическите лица, е представен в член 208 от Данъчния кодекс. Освен това той е отворен, което означава включване в състава им на всякакви видове доходи, които не са класифицирани по закон като необлагаем данък върху доходите. Те включват приходи от наем, продажба на имущество, застрахователни плащания, дивиденти, лихви, такси за услуги или работа и др.

Списъкът на доходите, които не подлежат на облагане с данък върху доходите на физическите лица, е установен от член 217 от Данъчния кодекс. Той е затворен и включва доходи като обезщетения за безработица, пенсии, издръжка.

Важни бележки за процеса

Нюанси на подаване

Има два варианта за изчисляване и внасяне на данък върху доходите на физическите лица в бюджета: от физическо лице самостоятелно или от неговия данъчен агент.

Вторият случай касае работата на граждани в предприятия срещу заплата, с която работодателят е длъжен да изчисли данъка върху доходите и да го преведе в бюджета. В същото време доходът включва не само преките заплати, но и други обезщетения, включително отпуск по болест. За удържаните и изплатени суми данъчните агенти трябва да докладват на Инспектората на Федералната данъчна служба.

Гражданите, които получават доходи в други случаи, трябва самостоятелно да изчисляват и плащат данък:

- от действия с имущество;

- от чужди източници;

- от печалби от лотария и др.

За да докладвате на държавата за получените доходи, е необходимо да попълните декларация в строго установена форма () и да я представите на данъчната служба в рамките на срока, определен от закона. Трябва да докладвате до 30 април на годината, следваща годината на получаване на дохода, и да платите данъци до 15 юли.

Схема за разпределяне на дивидент

Предприятията трябва да докладват на данъчната служба за изплатените дивиденти и сумите на удържания от тях данък върху доходите с удостоверения и.

Дивидентите на руски граждани се облагат с данък върху доходите на физическите лица в размер на 13%, ако се изплащат от 2019 г.

Удръжките не се включват в изчислението. Данъкът се изчислява не на база начисляване, а върху всяко извършено плащане. Изчислението се влияе от получаването на дивиденти от предприятието от други юридически лица.

Ако не, се използва формулата:

Данък върху доходите на физическите лица = дивиденти x 13%

Ако организацията получава дивиденти от други компании, процедурата за изчисляване е както следва. Първо, приспадането на данъка върху доходите на физическите лица се определя като начислените дивиденти на конкретен участник се разделят на общия размер на начислените дивиденти на всички участници и се умножат по получените суми.

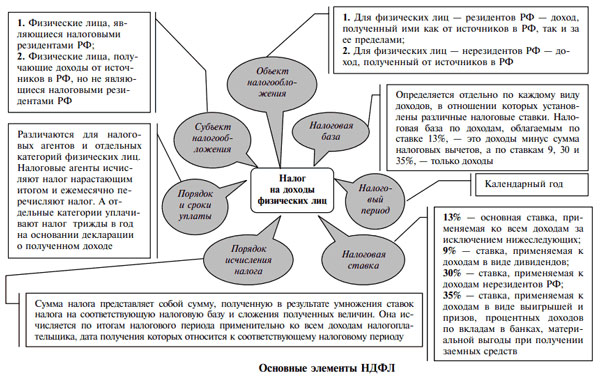

Кой и колко плаща данък върху доходите на физическите лица

Данъчният кодекс установява пет различни ставки на данъка върху дохода в зависимост от категорията на данъкоплатците и видовете получени доходи:

| 9% | Минимална ставка. Създаден за облагане на дивиденти, лихви по ипотечни сертификати и облигации, издадени преди 2007 г. |

| 13% | Най-често срещаната ставка. По-голямата част от доходите на руските граждани се облагат с данък. |

| 15% | Предоставя се за доходи под формата на дивиденти, получени от руски граждани от организации, които не са данъчни агенти (въведено през 2008 г.). |

| 30% | Доходите на чужденци, получени от руски източници, се облагат с данък, с изключение на дяловото участие в дружеството (15%). |

| 35% | Максимален процент. Облага се с данък върху печалби, доходи от лихви, награди и т.н. От 2008 г. - в определени случаи лихви по срочни пенсионни депозити в банкови институции. |

Специфични точки в изискванията

Уволнение на служител

Особеностите на плащането на данък върху доходите на физическите лица при уволнение на служител са разяснени от Данъчния кодекс и Министерството на финансите в писмо No 03-04-06 / 4831 от 2013 г.

Датата на получаване на дохода от работодателя под формата на доходи е последният ден от работния месец, за който се начисляват плащанията. Ако служител бъде уволнен в рамките на един месец, последният работен ден става такава дата (клауза 2 от член 223 от Данъчния кодекс).

Данъчният агент е длъжен да преведе данък върху дохода в деня на изплащане на дохода или на следващия ден в случай на сетълмент със служител през касата на дружеството (клауза 6 от член 226 от Данъчния кодекс). От Министерството на финансите обясниха, че тези срокове трябва да се спазват при последното разплащане със служителя.

От гореизложеното следва, че при изплащане на заплата на уволнен специалист е необходимо да се прехвърли в картата за данък върху доходите на физическите лица в същия ден. В случай на заплащане на труда от касата на организацията е разрешено да се плаща данък на следващия ден.

Връзка служител-работодател

Данъкът върху доходите, получени в предприятието, се изчислява и плаща от работодателя за персонала. Той обаче само извършва тези операции и ги отчита на държавата. Данъчната тежест пада върху самите служители, т.е. 13% от дохода им се приспадат от заплатите.

На въпрос кой всъщност плаща данък върху доходите на физическите лица, служител или работодател, отговорът е ясен. Последният е данъчен агент, който плаща данък върху доходите на физическите лица вместо наети лица, но за тяхна сметка.

Подробности при продажба на апартамент

При продажба на лично скъпо имущество, като апартамент, къща, земя, гражданинът получава доход, подлежащ на облагане с данък върху доходите на физическите лица. Следователно негова отговорност е самостоятелното изчисляване на данъка и внасянето му в бюджета. Трябва да докладвате своите действия в данъчната служба.

Продажбата на всеки имот обаче не подлежи на приспадане на данъци. Необходимо е да се внесат в бюджета 13% от приходите, получени от продажба на имот, притежаван от собственика за по-малко от 5 години. Освен това няма значение дали го е използвал или не. Времето, прекарано в имота, започва да се отчита от получаването на удостоверението за регистрация.

Данъчното законодателство предвижда възможност за намаляване на данъчната тежест при продажба на апартамент. По този начин размерът на данъка може да бъде намален чрез използване на правото на приспадане на имущество. Тази възможност е удобна при закупуване на друг жилищен имот през същата година, в която е продаден първият.

Важно е да се знае, че използването на приспадане на имущество е възможно само от работещи граждани и само веднъж в живота.

Вторият начин за намаляване на данъка при продажба на апартамент е да се вземат предвид разходите, направени от продавача при закупуване на продадения обект.

Пример: апартамент, собственост на гражданин за 2 години, му беше продаден за 2,5 милиона рубли. Той го купи за 1,8 милиона рубли. Като общо правило размерът на данъка ще бъде 325 000 рубли (2 500 000 x 13%). Данъчната основа може да бъде намалена чрез разходи за закупуване на този апартамент, т.е. с 1,8 милиона рубли. Следователно данъкът ще бъде (2 500 000 - 1 800 000) x 13% = 91 000 (рубли).

За да използвате тази възможност, плащането, извършено за апартамента, трябва да има официално потвърждение: договор за покупко-продажба, отразяващ цената на жилището.

Кредити и лизинг

Необходимо е да се плаща данък върху дохода по договора за заем само ако се получава печалба от него, с която получателят може да се разпорежда. Това правило следва от разпоредбите на членове 41 и 210 от Данъчния кодекс на Руската федерация. Такъв заем се облага с обичайната ставка от 13%.

Няма икономическа изгода за кредитополучателя при получаване на безлихвен заем. Следователно няма какво да се облага с данък върху доходите на физическите лица. Но ако такъв заем е получен от юридическо лице, тогава кредитополучателят се възползва под формата на спестявания от лихви по банков заем. Според данъчното законодателство това е пряк доход - материална облага и се облага с данък върху доходите на физическите лица.

Ако юридическо лице наеме помещение от гражданин, то става данъчен агент. Следователно дружеството има задължението да изчислява, удържа и внася в бюджета данък върху доходите от наема (клауза 2 на чл. 226 и чл. 228 от Данъчния кодекс). Прехвърлянето на това задължение на лизингодателя е невъзможно дори при условията на договора.

Данъкът се изчислява по обичайните правила в размер на 13% (наемодател - гражданин на Руската федерация) или 30% (наемодател - чужденец) от размера на наема. При всяко плащане е необходимо да се изчисли данъка. Всъщност трябва да прехвърлите сумата на лизингодателя минус данък върху доходите на физическите лица.

Договор за застраховка и услуга

От възнагражденията на изпълнители - физически лица, които не са индивидуални предприемачи, компанията трябва да удържа и плаща данък върху доходите на физическите лица. Освен това те плащат осигурителни вноски към Пенсионния фонд и Федералната миграционна служба. Плащанията към FSS, когато са валидни, не се облагат с данък.

Застрахователни премии за задължителна застраховка срещу злополуки в предприятието и получаване на професионални заболявания, дружеството заплаща, ако това е предвидено в договора за предоставяне на услуги.

Възнаграждението на гражданин, получено по споразумение за посредничество, се облага с данък върху доходите в размер на 13% и 30% съответно за резиденти на Руската федерация и нерезиденти.

Прехвърляне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право, как да получи