За много компании, особено за тези, които тепърва започват, въпросът за прехвърляне на загуби в бъдещето може да е актуален.

Пренасянето на загуби е регулирано Изкуство. Глава 283 25 от Данъчния кодекс на Руската федерация, съгласно който данъчната основа през текущия данъчен период може да бъде намалена с част от сумата или с целия размер на загубите, понесени през предходни периоди. В този случай данъкоплатецът има право да извърши прехвърляне на загубите в бъдеще в рамките на 10 години след данъчния период, в който е получена тази загуба. Ако загубата не е пренесена за следващата година, тя може да бъде пренесена изцяло или частично към следващата година. В съответствие с писмо на Министерството на финансите на Руската федерация от 20 март 2007 г. № 03-03-08 / 1/170 прехвърлянето на загуби е възможно както въз основа на резултатите от данъчния период, така и въз основа на резултатите от отчетния период.

В тази статия ще разгледаме процедурата за пренасяне на загуби в бъдещето в програмата "1C: Счетоводство 8.2"в кандидатстващи организации PBU 18/02"Отчитане на изчисленията на корпоративния данък."

В програма "1C: Счетоводство 8.2"прехвърлянето на загуби от минали години в бъдещето се извършва с ръчна операция чрез въвеждане на документ (Меню → Транзакции → Транзакции, въведени ръчно), което включва следните транзакции:

- DT 09от вида "Разходи за бъдещи периоди" - CT 09от вида „Загуба от текущия период” по размера на загубата, умножен по ставката на данъка върху дохода. Не попълваме сумите OU, PR, BP.

- DT 97.21"Бъдещи разходи" - CT 99.01.1."Печалби и загуби от дейности с основна данъчна система." Сумата NU е равна на сумата на дебитната и кредитната загуба. Размерът на BP е равен на сумата на загубата минус дебита и кредита. Сумите BU и PR не се попълват.

Данъчната декларация ще отразява загубата и нулевия данък върху дохода.

В Отчета за приходите и разходите (Формуляр 2) на страница 2300 „Загуба преди данъци“ ще бъде показана същата сума на загубата, както в декларацията. Показателят за нетната печалба във Формуляр 2 (ред 2400) ще бъде равен на сумата на загубата преди данъци, намалена със сумата на отсрочения данъчен актив.

Ако има печалба в следващите данъчни или отчетни периоди при извършване на рутинна операция "Отписване на загуби от минали години"програмата ще формира окабеляването DT 99.01.1 - CT 97.21за размера на загубите от предходни години.

В резултат на рутинна операция "Изчисляване на данък върху дохода"данъкът върху печалбата ще бъде намален със сумата на актива по отсрочен данък, който ще бъде отразен от програмата чрез сделка DT 68.04.2"Изчисляване на данък върху дохода" - CT 09„Задължения за отсрочени данъци“ по вид „Разходи за бъдещи периоди“.

В декларацията за данък върху доходите данъчната основа (лист 02, стр. 120) ще бъде намалена със сумата на кредитния оборот по сметка 97.21. NU (стр. 150 Приложение 4 към Лист 02).

Във формуляр 2 на страница 2400 показателят за нетната печалба ще бъде показан като разлика между финансовия резултат от дейността на предприятието (стр. 2300) и условния разход за данък върху дохода.

Нека разгледаме горната процедура в конкретна ситуация.

Да предположим, че в края на 2011 г. организацията е получила загуба в размер на 10 000 търкайте. Към 01.01.2012 г. имаме отсрочен данъчен актив в размер на 2000 RUB. ( 10 000 x ставка на данъка върху дохода 20% ).

За да пренесем загубите в бъдещето, ние извършваме следните действия.

1) В директорията „Разходи за бъдещи периоди“ добавете нова разходна позиция „Загуби за 2011 г.“ и я попълнете, както е показано на фиг. 1. Реквизити Проверетеи Subcontoне е необходимо да се уточняват.

Ориз. 1. Извадка за попълване на елемента BPO за пренасяне на загуби от минали години в бъдещето

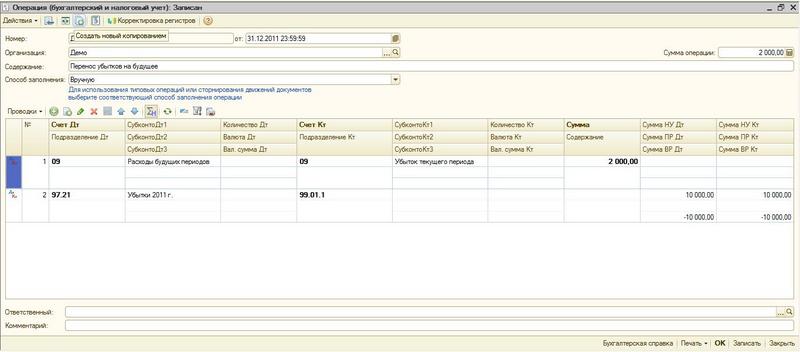

2) Към 31.12.2011г ПРЕДИ ИЗВЪРШВАНЕ НА РЕГУЛИРАТЕЛНА ОПЕРАЦИЯ "РЕФОРМАЦИЯ НА БАЛАНС" чрез въвеждане на документ „Операция (счетоводно и данъчно счетоводство)"(Меню → Операции → Операции, въведени ръчно) записваме следните транзакции (фиг. 2.):

Ориз. 2. Образец за попълване на документ "Операция (счетоводно и данъчно счетоводство)"

Като подконто към сметка 97.21 изберете предварително създадения елемент на разсрочени разходи "Загуби за 2011 г.". РАЗДЕЛЕНИЕ НА 97.21 НЕ ПОПЪЛВА СМЕТКАТА.

3) Извършваме рутинна операция " Реформиране на баланса".

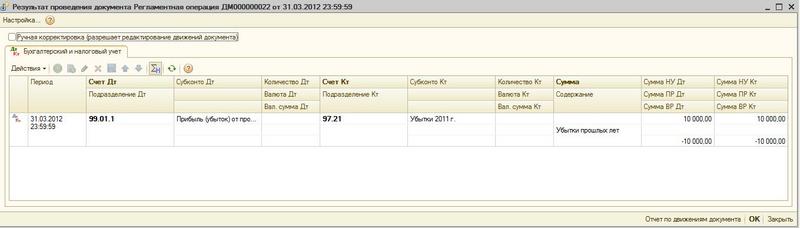

В случай на получаване през 1-во тримесечие на 2012 г. печалба от 10 000 рубли. загубата от минали години ще бъде автоматично отписана чрез рутинна операция "Отписване на загуби от минали години",което от своя страна ще се отрази в окабеляването DT 99.01.1 - CT 97.21(фиг. 3).

Ориз. 3. Резултатът от рутинната операция "Отписване на загуби от минали години"

При липса на загуба през 2011 г. дължимият данък върху дохода ще бъде равен на 2000 рубли. Това се отразява от окабеляването DT 99.02.1 - CT 68.04.2(фиг. 4). Но предвид загубата през 2011 г., текущият данък върху дохода ще бъде нула.

Ориз. 4. Публикации на рутинна операция "Изчисляване на данък върху дохода"

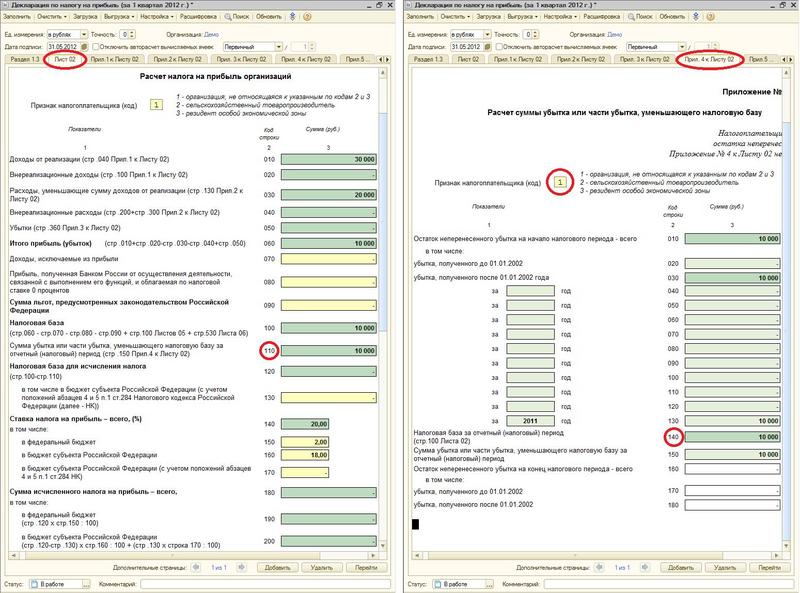

При формиране на данъчна декларация в Приложение 4 към Лист 02 автоматично се попълват стр. 130 и 150. За да попълните автоматично страница 110 от Лист 02 и страница 140 от Приложение 4 към Лист 02, трябва да попълните атрибута (код) данъкоплатец в Приложение 4 към лист 02. (фиг. 5)

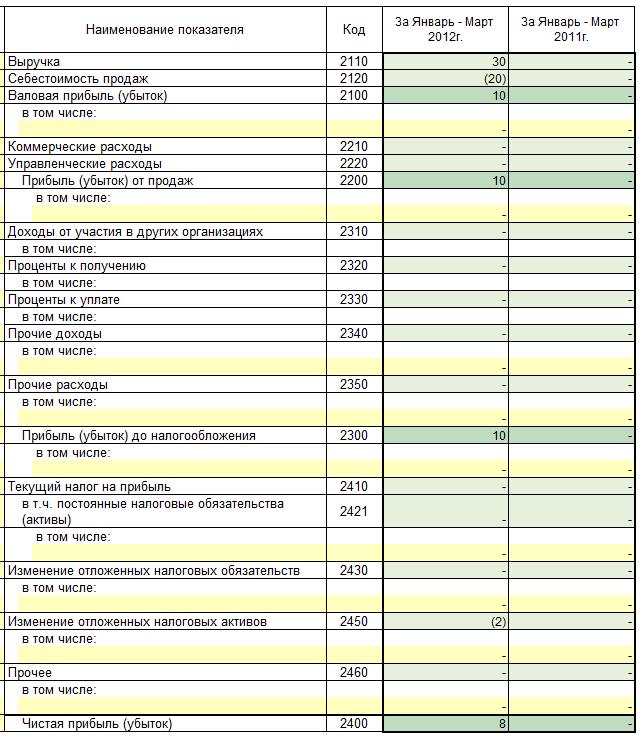

В Отчета за приходите и разходите печалбата преди данъци за 1-во тримесечие на 2012 г. ще бъде посочена в размер на 10 000, промяната на отсрочените данъчни активи минус 2 000. По този начин нетната печалба ще бъде равна на 8 000 рубли. (фиг. 6).

Ориз. 6. Отчет за приходите и разходите за 1-во тримесечие на 2012г

В рамките на тази статия разгледахме най-простия пример. На практика често има случаи, когато загубите от няколко данъчни периода се прехвърлят в бъдещето. Освен това тези загуби може да не бъдат пренесени изцяло, а частично.

В типична програма "1C: Счетоводство 8.2"за да се разбере ситуацията, като се вземат предвид загубите от минали години, е необходимо да се генерират три отчета: баланси за сметки 99.01 и 97.21 и анализ на сметка 68.04.2, което не е съвсем удобно.

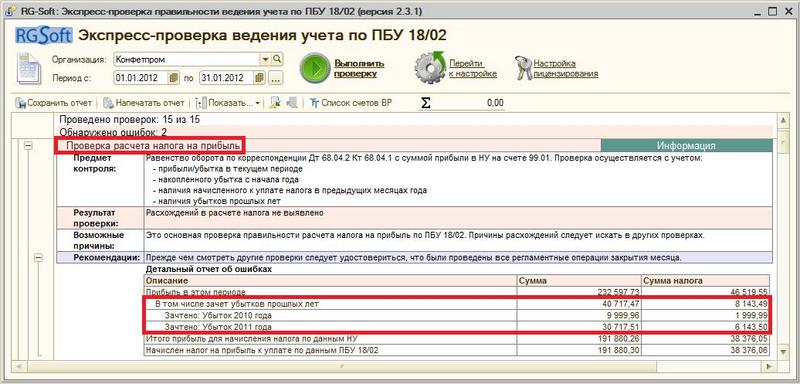

С помощта на софтуерен продукт, разработен от специалисти на RG-Soft « RG-Софт: Експресна проверка на счетоводството съгласно PBU 18/02 "информация за отчитането на загубите от минали години може да бъде получена "с едно щракване". Тази информация е показана в една таблица в контекста на загубите през различните години (фиг. 7).

Ориз. 7. Пример за показване на информация за отчитане на загуби от минали години в софтуерния продукт "RG-Soft: Експресна проверка на счетоводството в съответствие с PBU 18/02"

Прехвърляне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право, как да получи