Работата на всяко производствено предприятие е организирана само с една цел - да се получи максимална полза. За това се изгражда оптимален процес за производство на продукти, продажбата им на потребителя и други вътрешни процеси. Като по-често избирани системи за възнаграждение система на директна работа на парче и индиректна работа на парче.

Условието за рентабилността на организацията е наличието на достатъчен обем продукция, която ще покрие разходите за материали, инвентар, трудови ресурси, превантивна поддръжка, както и ще остави възможността за закупуване на ново оборудване, въвеждане на съвременни технологии, подобряване и разширяване на производството.

Тъй като всичко е свързано с производството, основните задачи са намирането и задържането на квалифициран персонал - основните производствени работници, които са в състояние да извършват операции с различна сложност и да се справят със стандартите за интензивност на труда.

Първата задача може би не е толкова трудна. Решава се от службата за персонал на организацията (или агенциите за подбор на персонал) чрез публикуване на свободни работни места в интернет, тикери по телевизията и други техники за набиране на персонал.

Втората задача е по-трудна. За да запазите най-добрите представители на работещите специалности във вашия екип, е необходимо да осигурите достойни условия на труд и да изградите прозрачна и справедлива мотивационна схема.

Въпросът за избора на система за мотивация на труда в момента е много актуален, тъй като има много видове изчисления на заплатите, но не всеки от тях ще бъде ефективен в едно предприятие.

Директна система на заплащане на парче

Най-разпространената система на заплащане в производствените предприятия е директна работа на парчесистема. Неговият принцип е, че начисляването на доходите се основава на обема на извършената работа за отчетния период. Ясно е, че това е основният начин за мотивиране на служителите да използват максимално продуктивно работното си време и да увеличат обема на продуктите (извършените операции).

Системата за директно заплащане на парче може да бъде разделена най-общо на две категории: индивидуална и бригадна.

- Индивидуална система на работа на парче заплащането се прилага за работници, чиято работа може да бъде оценена отделно от останалите. Освен това това може да стане както в контекста на напълно готови продукти, така и в контекста на отделна технологична операция. Тази схема е по-ефективна в предприятия с масово производство.

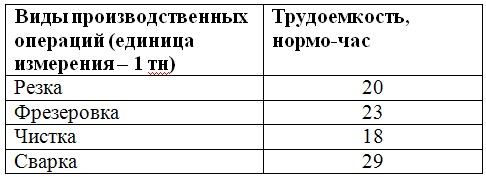

За пример за изчисляване на индивидуалните заплати на парче, нека вземем предприятие, занимаващо се с производство на метални изделия.

– Стандартна цена за час ( цена на парче) по вид работа или по вид продукт

– Трудоемкостта на продуктите

*За единица за измерване на интензивността на труда можете също да вземете 1 брой (продуктова единица), 1 метър, 1 килограм и т.н. Всичко зависи от вида на производството, неговия мащаб и броя на ключовите работници.

– Отчети на цехове (екипи и др.) за продукцията за отчетния период. Отчетите могат да бъдат ежедневни, седмични или месечни. Всичко зависи от това колко основни работници работят в предприятието, какъв е обхватът на тяхната работа и колко автоматизиран е процесът на изчисляване на отделна транзакция в предприятието.

Определете доходите на парче(Sz) може да бъде по формулата:

Sz \u003d Snch * Tr *Vи т.н.Където

SLF- стойността на нормочас по вид работа;

Тр- трудоемкост за изпълнявания вид операция (вид продукт);

Vи т.н- реално извършената работа.

Изчисляване на плащането на парчеИндивидуалната работа допълнително дава възможност да се оцени професионализма на всеки отделен основен работник, както и да се види в динамиката растежа или намаляването на продукцията. Това може да стане например графично, изобразявайки на графиката кривата на изменение на средната месечна продукция на всеки работник през годината.

![]()

Чрез графиката можете да видите през кои месеци продукцията е спаднала, да разберете защо и да отстраните проблема, ако е възможно.

- За служители, чиято работа не може да бъде оценена индивидуално, но въпреки това има пряка зависимост на размера на възнаграждението от извършената работа, е възможно да се установи бригадна система на заплащане на парче.

За това изчисление е необходима следната информация:

– Установена себестойност по вид работа или по вид продукт;

– Данни за обема на извършената работа (освободената продукция) за отчетния месец;

- Данни за реално отработените часове от всеки един от служителите на бригадата (отчет за работното време).

Освен това, ако ръководителят на екипа иска да разпредели фонда на парче не само пропорционално на работното време, но и пропорционално на личния обем на работа, извършен от всеки служител, може да се представи отчет за коефициента на трудово участие (KTU). Този коефициент ще покаже как се е представил този или онзи служител през отчетния месец.

Например, нека вземем екип от работници, занимаващи се с дървообработване.

Фондът на работното време (FRVtot) на служителите на бригадата се определя като сума от отработените часове на всеки член на бригадата.

FRVtot = 168+120+159=447

Данните за стойността на извършената от екипа работа са представени в таблицата по-долу:

![]()

Фондът за заплати на парче се определя по формулата:

Fsd= (∑Vvr * Rvr),Където

Vvr- количеството извършена работа;

Rvr- оценка за вида работа.

Fsd \u003d 20 * 40 + 30 * 45 + 25 * 25 \u003d 2775 рубли.

Данните за KTU за отчетния месец са представени в таблицата по-долу:

Заплатата на парче на всеки служител (ZPsd) от бригадата се изчислява по формулата:

ZPsd \u003d Fsd **KTU,Където

frv r- Фонд на работното време на служителя.

Като съберете всички налични първични данни, можете да изчислите заплатите на парче на всеки служител на бригадата.

![]()

Независимо от вида на системата за директна работа на парче се използва в предприятието, има задължителни условия, чието спазване ще избегне спорове относно размера на месечните заплати на парче:

- Цената на стандартен час (вид работа) трябва да бъде одобрена от ръководителя на организацията (заповед, заповед и др.);

- Служителите трябва да са запознати с тарифите за труд, действащи в предприятието.

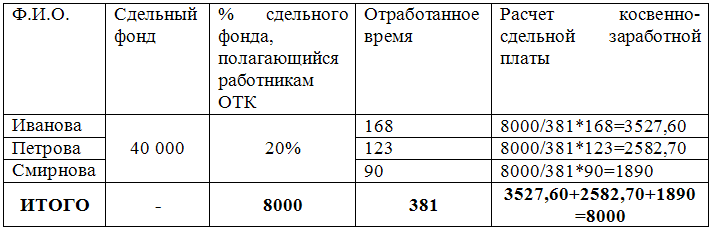

Непряка форма на мотивация на персонала на парче

В допълнение към работниците от основното производство, някои други услуги участват в производствения процес, например ремонт, служба за технически контрол, транспорт и т.н. Служителите на тези служби не влияят пряко на производствения процес, но техните заплати също зависят от общия резултат от дейността и от крайната продукция за отчетния период.

Подходящ за служители на такива структурни звена непряка форма на парчезаплати. Значението му се състои в това, че за изчисляване на доходите на служителите от спомагателните услуги се взема определен процент (дял) от общия фонд за заплата на парче за основните работници. Това се отнася както за индивидуалните, така и за бригадните системи на изчисление.

Размерът на този процент е фиксиран или в разпоредбата за мотивация на труда, или в заповед, или в друг административен документ.

Да вземем например предприятие, в организационната структура на което има отдел за технически контрол , тоест служители, които се занимават с проверка на качеството на продуктите, произведени от основните работници.

Документът, регулиращ изчисляването на доходите на служителите от този отдел, е наредбата за заплатите. Той установява фиксиран процент (например 20%) от месечния фонд за работа на парче, който се разпределя между служителите на отдела за контрол на качеството. Разпределението се извършва пропорционално на отработеното време на месец (или допълнително с помощта на КТУ).

Пример за изчисляване на непряко заплащане на парче

Значителни "минуси" на директната работа на парчесистеми за трудова мотивация

- Количественият показател на продукцията е по-важен от качеството

Системата за заплати на парче в производствените предприятия се използва в 80% от случаите. Това се обяснява с факта, че собствениците искат да имат ясна представа за какво плащат пари на служителите си. Но трябва да се помни, че служителят от своя страна се стреми да получи най-голяма полза за себе си. Тоест „колкото повече бройки произведа, толкова повече ще ми бъде платено“. От това следва първият недостатък на системата на парче - В преследването на количество страда качеството.

Например, един работник се занимава с шиене и неговата заплата зависи от това колко единици продукция доставя на смяна. Желаейки да изпълни темповете на производство, той се опитва да не губи време за спомагателни операции, като измерване на детайла, самопроверка на качеството на шева, проверка на подравняването на шаблона върху тъканта и т.н. В резултат на това предадените му продукти могат да бъдат с лошо качество или дори да бъдат напълно отхвърлени.

- Допълнителни разходи за коригиране на продукти с лошо качество

От първия проблем със сигурност ще се появи друг - за да се отстрани дефект, направен при производството на продукти, е необходимо да се изразходват допълнителни средства (за материали, за електричество и др.). Мащабът на проблема също има значение, защото можем да говорим за различни продукти. Например, за да развалите малка метална част по време на производството или многотонен лъч.

- Нарушаване на изискванията на технологичния процес

Постигането на голям обем единици произведени продукти (лични или екипни) позволява на служителите да нарушават технологията на тяхното производство. Да вземем заваряването като пример. Известно е, че заваряването (на автоматични и полуавтоматични машини) се извършва при определени режими, в зависимост от вида на заваръчния шев. Промяната на скоростта на заваряване (разбира се, в посока на увеличаване) ще позволи на работника да изпълни или дори да надхвърли срока, определен за определен тип продукт. Но качеството на шева ще се влоши.

И е добре, ако дефектът се открие по време на вътрешен контрол, а не след изпращането на стоките до доставчика, защото тогава компанията може да загуби мястото си на пазара. Подобни примери за нарушения на техническия процес на производство на продукти могат да бъдат намерени и в шивашката промишленост, и в струговането, и в леярната, и много други.

- Преждевременно износване на оборудването

Желанието на служител да „избухне в челните редици“ поради висока производителност също може да повлияе негативно на състоянието на оборудването, на което се извършва работата. Нарушаването на технологията (което беше споменато по-горе) води не само до намаляване на качеството на продукта, но и до чести повреди на машинни инструменти, машини, агрегати и т.н. В резултат на това се появява престой, парите се изразходват за ремонт и поддръжка на оборудването, което се отразява негативно на крайния финансов резултат на организацията.

- Пренебрегване на правилата за безопасност при работа

В производствените обекти безопасността е важен фактор. Например, служителят трябва правилно да извършва движението на стоки с помощта на различни механизми (кранове, колички, стекери и др.). Но често тези правила се пренебрегват, опитвайки се да започнете основния вид работа възможно най-бързо. Оттук и увеличеният процент на нараняванията по време на работа.

Отрицателни аспекти на непряката система на мотивация на основния производствен персонал

Що се отнася до индиректната система на заплащане на парче, тя също има всички изброени недостатъци на директната сделка. Помощните работници могат умишлено да игнорират смущенията в производствения процес, извършени от основните работници, знаейки, че техните собствени заплати също зависят от размера на частния фонд.

Също непряка форма на парчемотивацията често е лишена от обективизъм. Процентът или делът на частния фонд се определя главно въз основа на финансовите възможности на предприятието. Това не отчита сложността на самата спомагателна работа.

В тази връзка, наред с използването на система на заплащане на парче или непряко, работодателят трябва допълнително да въведе механизми за стимулиране на своите служители, както материални (тримесечни, годишни бонуси, юбилейни бонуси и т.н.), така и нематериални (дипломи, благодарности, и т.н.).

Библиография

- сп. „Трудови спорове” бр.8/2011 г.;

- Списание „Мениджмънт днес” бр.2/2012 г.;

- сп. „Нормиране и работна заплата в индустрията” бр.5/2015г

- Клочков А. К. KPI и мотивация на персонала. Пълна колекция от практични инструменти. - Ексмо, 2010г.

- Финогеева Н.: Заплата. Изчисляване, плащания, данъци. Практическо ръководство. – Омега – Л, 2015г

Прехвърляне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

данъци върху заплатите

Преференциална пенсия: кой има право, как да получи