Лъвският дял от отказите за приспадане на входния ДДС и признаване на транзакционните разходи се дължи на недобросъвестни контрагенти (НК). Недостатъчната проверка на бъдещ бизнес партньор, особено при голяма сделка, може да създаде не само риск от неизпълнение на задълженията по договора, но и искове от регулаторните органи относно декларирани удръжки и разходи върху печалбата. Можете да се предпазите, като внимателно проверявате партньора си по всякакъв възможен начин. В момента те са повече от 17.

Почти всяка компания поне веднъж в живота си се е сблъсквала с отказ да приспадне данък върху добавената стойност и да признае разходи върху печалбата поради недобросъвестен контрагент. Данъчните власти признават сделките с такива лица за съмнителни, разходите за непотвърдени и завишени, а данъчните облекчения за неоправдани. Партньор, който изглеждаше надежден и съвсем реален при сключването на сделката, впоследствие се признава от данъчните власти като „прелетна нощ“ или „транзитна компания“. Възниква разумен въпрос: как да проверите контрагента преди важна транзакция и да докажете на данъчния орган, че са били проявени надлежна грижа и предпазливост. Има няколко метода, които могат да бъдат разделени на 5 групи:

- Услуги за електронна проверка (FTS, FAS, FMS FSSP, RNP и др.);

- Заявки до държавни органи (данъчни инспекции);

- Предоставяне на пакет документи от партньора по сделката;

- Лична среща с контрагента (негов представител)

- Проучване на фирми и индивидуални предприемачи, които са си сътрудничили с този доставчик/изпълнител/изпълнител/продавач;

- Проучване на уебсайта на фирмата/индивидуалния предприемач и отзиви за него в Интернет

Какви са рисковете за една организация при сътрудничество с непроверен партньор?

- Материални загуби, развалени сделки, опетнена репутация

- Отказ за приспадане (намаляване) на ДДС;

- Допълнително начисляване на данък добавена стойност;

- Отказ за признаване на разходите за основателни за целите на данъка върху печалбата и намаляване на данъчната основа на оспорвано лице;

- Допълнителен данък върху доходите (IP);

- Привличане към данъчна отговорност за невнасяне на ДДС, НП;

- Изчисляване на глоби и санкции

- Назначаване на данъчна ревизия на място (ДНП)

Взаимодействието със съмнителна компания (предприемач) може да стане основа за назначаване на БНП. Това право е предоставено на регулаторните органи в клауза 12 от Концепцията за извършване на проверки на място:

Този параграф предполага използването на схеми за укриване на данъци и минимизиране на данъците. Използването на „фирми черупки“ е една такава схема. Състои се в намаляване на данъчната тежест върху ДДС и печалбата, неправомерно възстановяване на данък добавена стойност от бюджета и необосновано признаване на разходи върху печалбата. Следователно взаимодействието с непроверени компании (IP), признати от данъчните власти за безскрупулни, „прелетни“ компании заплашва данъкоплатеца с одит на място. Основният документ, който ръководи регулаторните органи в тази ситуация, е Резолюция на пленума на FAS № 53. Той определя основните критерии за едно лице да упражнява дължимата грижа и предпазливост (DIO).

Струва си да се отбележи, че в момента няма ясен списък с действия, чието извършване ще бъде недвусмислено потвърждение за проявата на DOIO. Дори ако всички изброени по-долу методи за проверка са извършени, данъчният орган може да признае контрагента за нечестен и данъчната облага за неоправдана.

Причината е, че в момента данъкоплатците нямат правата, предоставени на държавните органи, по-специално: разпит на управители и учредители на спорни контрагенти, искания до банки и инспекторати по място на регистрация, изискване на документи и много други. Но използването на всички възможни методи за проверка на търговски партньор е по-вероятно да защити срещу риска от неблагоприятни последици.

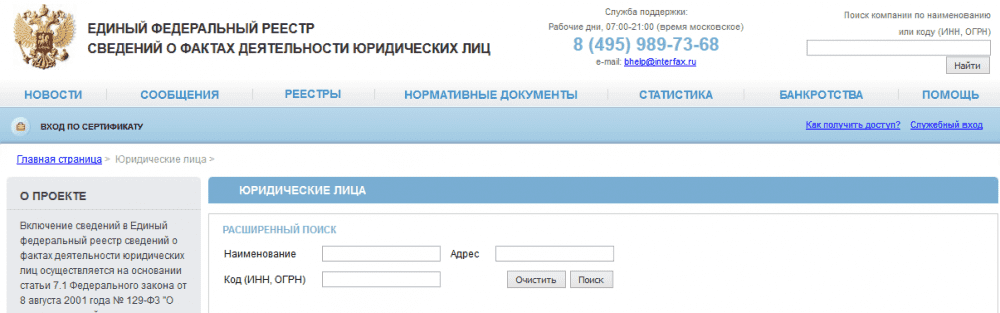

Електронни ресурси за проверка на контрагент

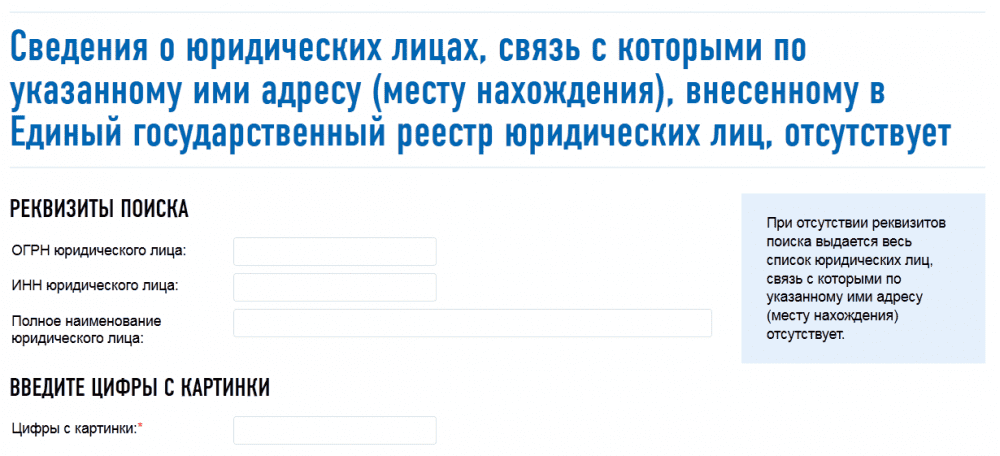

Използвайки интернет сайтовете на официални държавни агенции, можете да получите основна информация за бъдещ бизнес партньор, да разберете дали юридическото лице е в процес на несъстоятелност, да правите промени в Единния държавен регистър на юридическите лица, дали основните длъжностни лица на компанията имат е бил дисквалифициран, проверка на точността на основните данни на юридическото лице и много други.

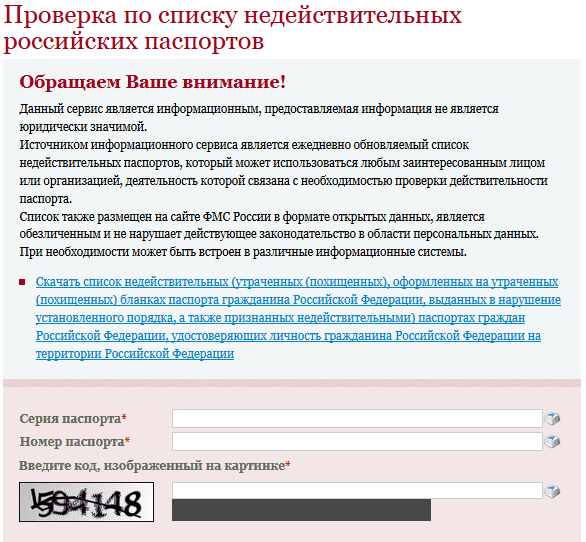

Уеб сайт на Федералната данъчна служба

Трябва да се отбележи, че дисквалифицирано лице няма право да подписва документи от името на компанията, така че е препоръчително да използвате това търсене при сключване на големи сделки.

Ако контрагентът не присъства на адреса на регистрация, това много често е още един признак за некоректност на данъкоплатеца, на която се позовават данъчните власти по време на ревизията.

Можете да разберете дали дадена организация е ищец или ответник, като се обърнете към досието на арбитражните дела.

Когато проверявате информация с помощта на интернет ресурси, е необходимо да запазите екранни снимки на проверки, за да потвърдите факта на DOIO в случай на искове от данъчните власти.

Получаване на извлечение от Единния държавен регистър на юридическите лица

Един от основните начини за проверка на правоспособността на организацията преди сключване на договори е получаването на извлечение от държавния регистър. Изпълнението на това действие, дори при липса на други доказателства, може да послужи като основа за потвърждаване на факта на проява на DOI при избора на бизнес партньор. Има два начина за получаване на извлечение от Единния държавен регистър на юридическите лица:

- Чрез данъчния орган;

- Чрез електронна заявка на уебсайта на Федералната данъчна служба

За да получите извлечение на хартиен носител, трябва да заплатите услугите за подаването му в размер на:

- 200 търкайте. - срокът за получаване е пет дни от момента, в който данъчният орган получи искането;

- 400 търкайте. - спешно извлечение, чийто срок за получаване е 1 ден.

Трябва също да подадете заявка за това извлечение. Съставя се във всякаква форма. Трябва да посочите името, INN, OGRN на вашата организация и контрагент, пощенски (електронен) адрес и телефонен номер на заявителя.

За да получите електронно извлечение, трябва да имате личен акаунт на данъкоплатец или да сте регистрирани на уебсайта на Федералната данъчна служба.

Електронното извлечение се предоставя безплатно, има електронен подпис и е равностойно на хартиеното.

Получаване на пакет документи от бъдещ партньор

Признак за добросъвестност и предпазливост при избора на бизнес партньор ще бъде фактът, че сте поискали от последния пакет от необходими документи, включително:

- Харта;

- Удостоверение за държавна регистрация;

- Удостоверение за регистрация в данъчния орган;

- Решение за избор (назначаване) на ръководител на юридическо лице;

- Лиценз или удостоверение за допускане до определени видове работа (SRO)

Можете да проверите лиценза на уебсайта, съответстващ на вида работа. Валидността на данните за сертификата на SRO е на уебсайта на организацията за саморегулиране, както и чрез искане на извлечение от регистъра на членовете на SRO.

Трябва да се отбележи, че тези документи трябва да са валидни не само към момента на сключване на договорите, но и към датата на признаване на разходите.

- Документи, потвърждаващи правомощията на лица, които имат право да действат без пълномощно.

Такива документи са: копие от паспорта на такова лице, копие от заповедта за работа, копие от протокола от общото събрание на учредителите, копие от банкова карта, пълномощно, ако такова лице е а не ръководител на организацията.

Копията трябва да бъдат заверени с печат и подпис на съответното лице.

Също така е препоръчително да съгласувате подписите в паспорта и банковата си карта.

Можете да проверите автентичността на вашия документ за самоличност на уебсайта на FMS.

Можете също така допълнително да поискате от организацията:

- Удостоверение за състоянието на разчетите с бюджета;

- Препоръчителни писма от компании, които си сътрудничат с това юридическо лице;

- Удостоверение за стойност и количество на ДМА;

- Относно наличието на трудови ресурси;

- Баланси и отчети за доходите

- Уебсайт на бизнес партньор и отзиви за него

- Също така си струва внимателно да проучите уебсайта на компанията, ако съдържа номера на TIN и сертификати и да ги сравните с документите, получени нарочно. Също така е необходимо внимателно да проверите отзивите за организацията в Интернет.

Лична среща с генералния директор

Преди да сключите сделка или голям договор, по-добре е да се срещнете лично с директора или управителя. Много често сделките, извършени „задочно“ и по пощата, предизвикват съмнения сред данъчните власти и като правило са оправдани.

В заключение трябва да се отбележи, че всички горепосочени проверки на контрагента, дори в тяхната цялост, не могат да служат като 100% потвърждение, че организацията ще бъде добросъвестен данъкоплатец, но те ще помогнат да се потвърди фактът на проявата на DOI при избор на страна по договора. Като правило, дори ако данъчните власти откажат да приспаднат и признаят разходи за спорно юридическо лице, съдилищата застават на страната на добросъвестните данъкоплатци, ако имат документи, потвърждаващи, че са показали DIO.

Можете също да се запознаете с тези и други методи за проверка на юридически лица в следния видеоклип:

За да обобщим горното, ще разгледаме накратко начините за проверка на надеждността на бъдещ партньор:

- Чрез интернет ресурси (уебсайт на Федералната данъчна служба, Федерална миграционна служба, FAS, FSSP, Регистри на недобросъвестни доставчици и информация за фактите на дейността на юридическите лица);

- Заявка за пакет документи;

- Получаване на извлечение от държавния регистър;

- Проверка на фирмения сайт и рецензии;

- Лична среща с ръководителя на организацията

Пренасяне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право на нея, как да я получи