Организации с нестопанска цел, акценти в отчитането на приходите за нестопански организации

В наши дни счетоводителят е своеобразен прототип на универсален войник. Защото трябва да е находчив, със светкавична реакция, да познава всички новости в законодателството и особеностите на счетоводството. И има толкова интересни неща в счетоводството за нестопански организации като морския пясък; разбирането им е въпрос на чест за един счетоводител. Ето защо, за да улесним работата на счетоводителите, в нашата консултация ще припомним характеристиките на счетоводното отчитане на приходите за нестопански цели.

ХАРАКТЕРИСТИКИ НА СЧЕТОВОДНОТО ОТЧИТАНЕ НА ДОХОДИТЕ НА ПРЕДПРИЯТИЯТА С НЕСТОПАНСКА ЦЕЛ

Сред доходите, получени от организации с нестопанска цел, са следните:

От целево финансиране;

От нецелево финансиране;

Пасивен приход;

Други доходи.

Нека разгледаме всяка група поотделно.

Целево финансиране- това са средства, получени от организации с нестопанска цел за финансиране на конкретни програми или дейности, с предварително определени области на използване.

В счетоводството целевото финансиране се отразява, когато се получи по сметка 48 „Целево финансиране и целеви приходи“, ако организациите с нестопанска цел използват общ сметкоплан (виж Инструкция № 291). Когато организация с нестопанска цел използва опростен сметкоплан, нейните целеви приходи отиват в сметка 47 „Предоставяне на бъдещи разходи и плащания“.

Клауза 16 P(S)BU 15 „Доходи“ съдържа общо правило, което е валидно за всички видове целево финансиране. А именно: целевото финансиране не се признава като приход, докато няма потвърждение, че ще бъде получено и дружеството ще изпълни условията по отношение на такова финансиране.

По правило на практика целевото финансиране обхваща закупуването на материални запаси, дълготрайни активи, необходими за завършване на проекта, както и оперативни разходи. За по-голяма яснота обаче ще подчертаем процедурата за признаване на дохода поотделно за всяка област.

1. Целево финансиране за придобиване на текущи активи.Съгласно клауза 17 от P(S)BU 15, полученото целево финансиране се признава като приход през тези периоди, в които са признати разходите, свързани с изпълнението на условията за целево финансиране. Тоест приходите от целево финансиране за закупуване на текущи активи се определят едновременно в същия размер като разходите, направени за закупуване на такива активи.

За по-голяма яснота представяме пример.

Пример 1.

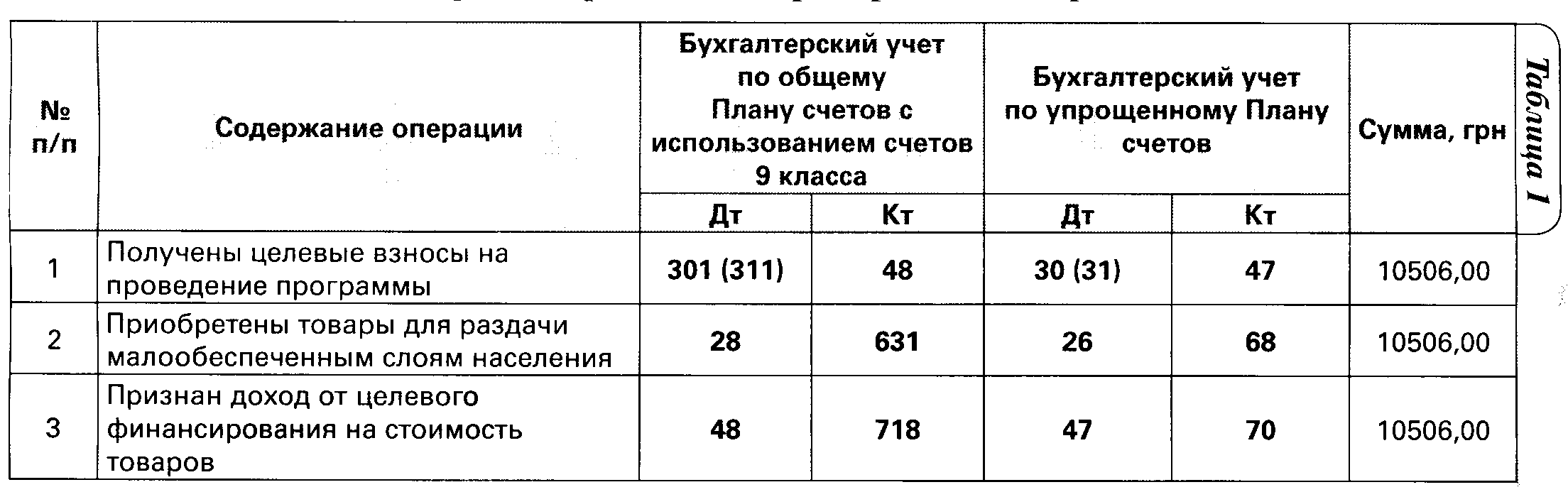

Обществена организация (неплатител на ДДС), регистрирана като нестопанска цел (код на нестопанска цел - 0006), през април получи целеви вноски за закупуване на стоки, които ще бъдат разпределени между представители на слоеве от населението с ниски доходи, в сума от 10 506 UAH. През същия период организацията закупи такива стоки в размер на 10 506 UAH.

Сега нека преведем всичко на езика на счетоводните записи (вижте. маса 1).

Счетоводно отчитане на целево финансиране за закупуване на краткотрайни активи

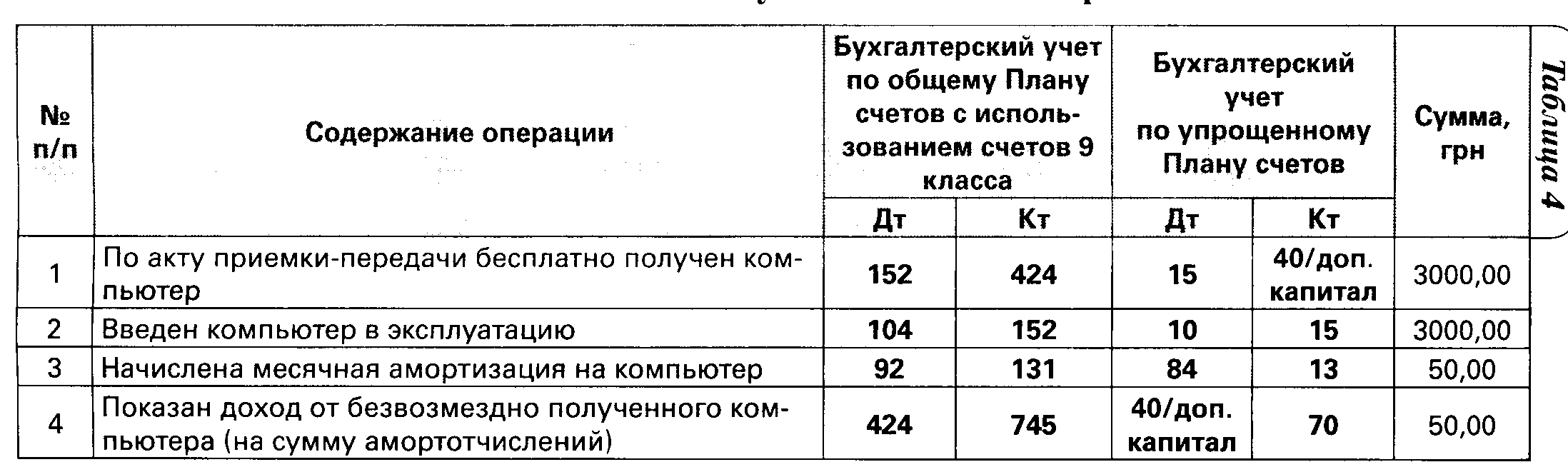

2. Целево финансиране за придобиване на нетекущи активи.Основното тук е клауза 18 от P(S)BU 15. Съгласно нея, при получаване на целево финансиране за придобиване на нетекущи активи, доходът се признава през полезния живот на придобитите инвестиционни обекти (дълготрайни активи, нематериални активи ), пропорционално на размера на начислената амортизация на такива обекти за периода на отчетния период.

Ето как ще изглежда в конкретен пример.

Пример 2

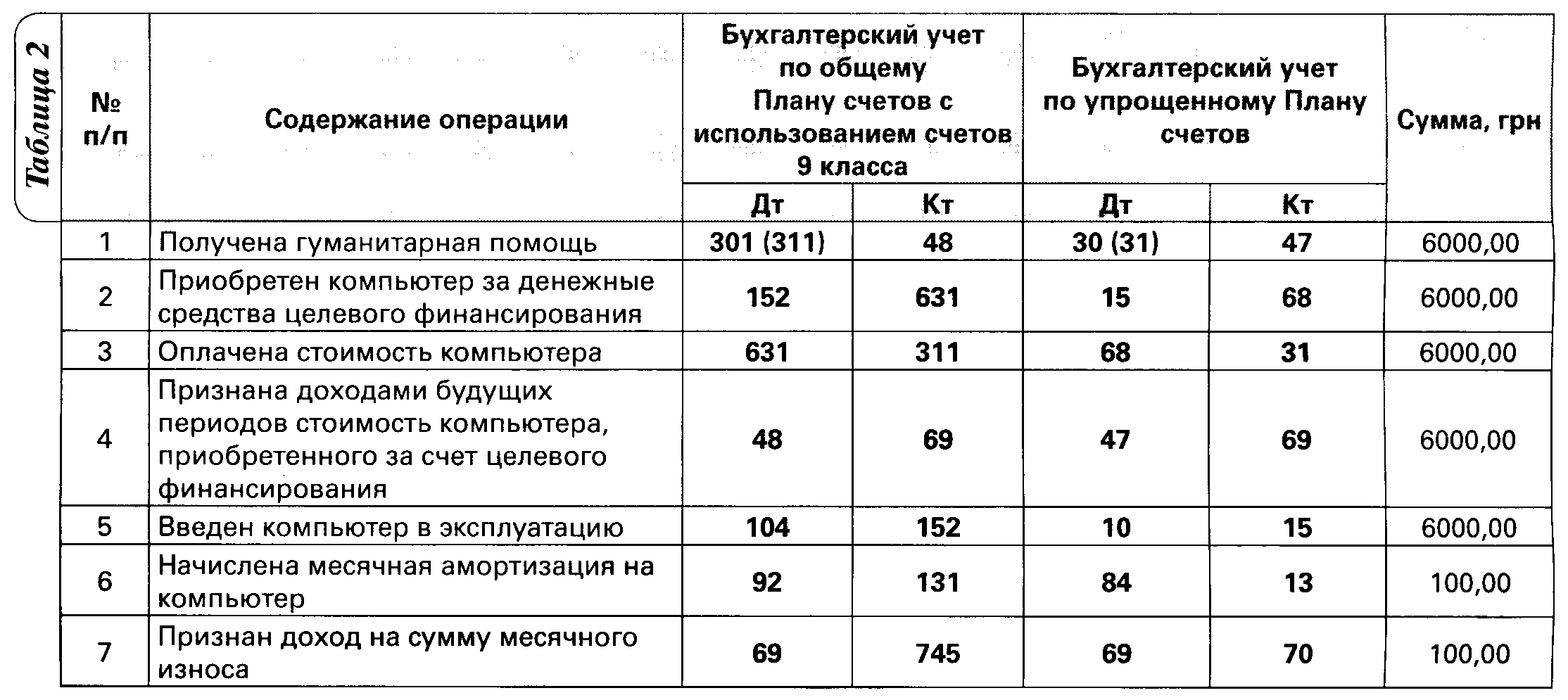

Религиозна организация (неплатител на ДДС), регистрирана като нестопанска цел (код на нестопанска цел - 0013), получи хуманитарна помощ в размер на 6000 UAH за закупуване на компютър. Организацията закупи компютър за 6000 UAH. Комисията определи срока на годност 5 години.

Тези счетоводни транзакции ще изглеждат така (вж. таблица 2).

3. Целево финансиране за компенсиране на направените разходи. За да разберем как да отразим този вид целево финансиране в счетоводството, следваме курса на параграф 19 от P(S)BU 15. Съгласно него се признава целевото финансиране, което организацията получава за компенсиране на предплатени разходи като вземания с едновременно признаване на приход. А сега нашият пример.

Пример 3.

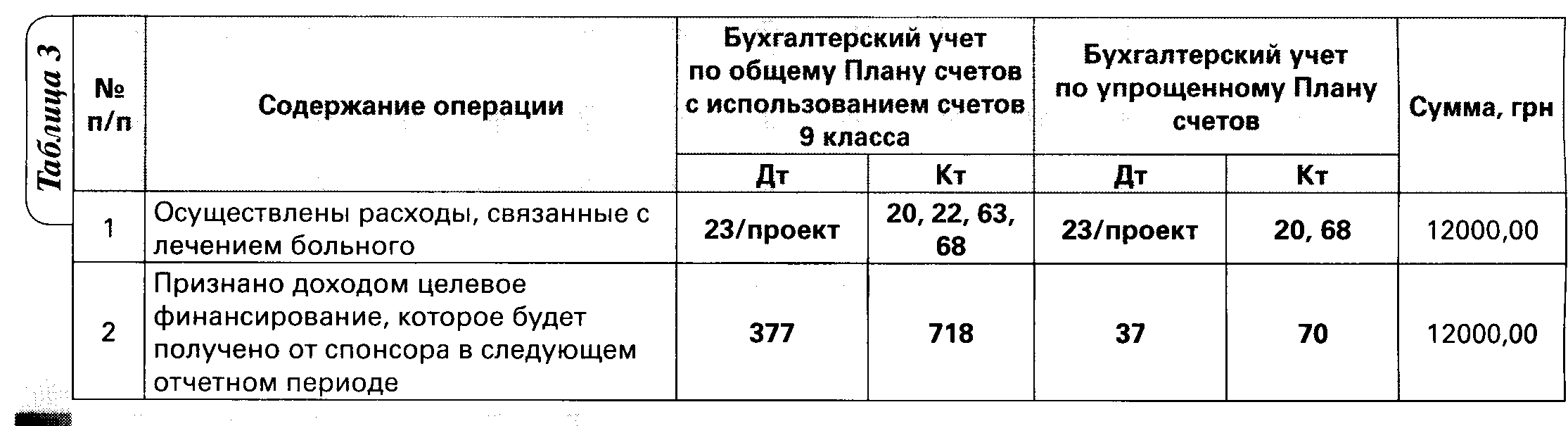

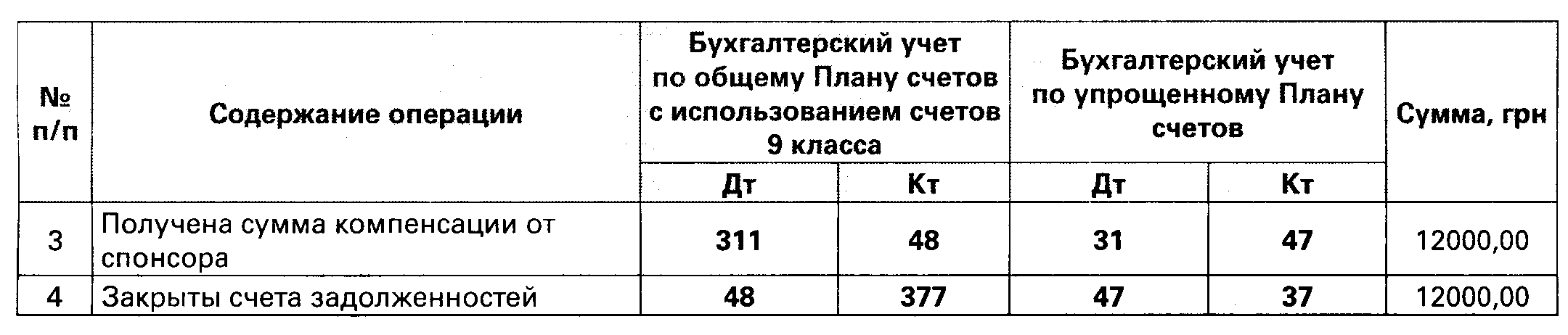

Благотворителна организация (длъжник по ДДС), регистрирана като ЮЛНЦ (код на нестопанска цел - 0005), в рамките на проект "Град на щастливите деца", заплати разходите за лечение на болно дете в размер на 12 000 UAH В същото време имаше увереност, че един от спонсорите ще компенсира направените разходи през следващия отчетен период. Нека илюстрираме счетоводството в таблица 3.

Отчитане на целево финансиране за заплащане на определени разходи.

Сега нека да разгледаме следващата група приходи - нецелевото финансиране.

Нецелево финансиране- това са средства, които ЮЛНЦ получават без целево предназначение, тоест без конкретно установени условия за тяхното изразходване.

Такива приходи се отразяват в счетоводството без използване на сметки за целево финансиране. Вместо това те се показват като безвъзмездно получени парични средства или материални активи по обичайния начин.

И за яснота - пример.

Пример 4

Синдикална организация (задължено лице по ДДС), регистрирана с нестопанска цел (код на индикатора за нестопанска цел - 0016), получи компютър от един от съдружниците. В придружаващите документи цената му е 3000 UAH. На същата цена компютърът беше зачислен в баланса. Комисията установи, че полезният живот на компютъра е 5 години. Прагът на разходите в заповедта за счетоводната политика е определен на 1000 UAH, а методът за изчисляване на амортизацията на дълготрайните активи е праволинеен.

Ще покажем счетоводството в таблица 4.

Пасивен приход- средства, получени от организации с нестопанска цел под формата на лихви, дивиденти, застрахователни плащания и възстановявания, роялти (вижте параграф 2 от параграф 7.11.13 от Закона за печалбата). Правилата за признаване на такъв доход са описани в параграф 20 от P(S)BU 15. Според него:

Лихвите се признават като приход в отчетните периоди, за които се отнасят, въз основа на базата за начисляването им и периода на използване на съответните активи;

Авторските и лицензионните възнаграждения се записват в приходите на базата на текущо начисляване в съответствие с икономическото съдържание на съответното споразумение;

Дивидентите се отразяват в приходите в периода, в който е взето решението за изплащането им.

Сумите на застрахователните плащания се записват в други приходи, когато застрахователната компания признае размера на обезщетението. Писахме подробно за счетоводните тънкости на отразяването на застрахователно обезщетение в счетоводството във вестник „Всичко за счетоводството” № 24 за 2010 г., стр. 29.

Е, според традицията - пример.

Пример 5

Профсъюзът, регистриран като организация с нестопанска цел (код на индикатора за нестопанска цел - 0016), депозира средства в размер на 5000 UAH на 15 март 2010 г. Съгласно договора, лихвата по депозита се изчислява и изплаща в последния ден на всеки месец на базата на 18% годишно. Срокът на депозита е 6 месеца.

Счетоводно отразяване на приходите от лихви по депозити

И няколко думи за други доходи. Организациите с нестопанска цел могат да получават доходи от други източници. Например от продажбата на стоки (услуги), които насърчават принципите и идеите, които са създадени, за да защитават, от отдаването под наем на временно свободни помещения, от продажбата на оставащ инвентар или дълготрайни активи.

В този случай доходът се определя съгласно общите правила, тоест когато има критерии за признаването му (вижте параграф 5 от P(S)BU 15).

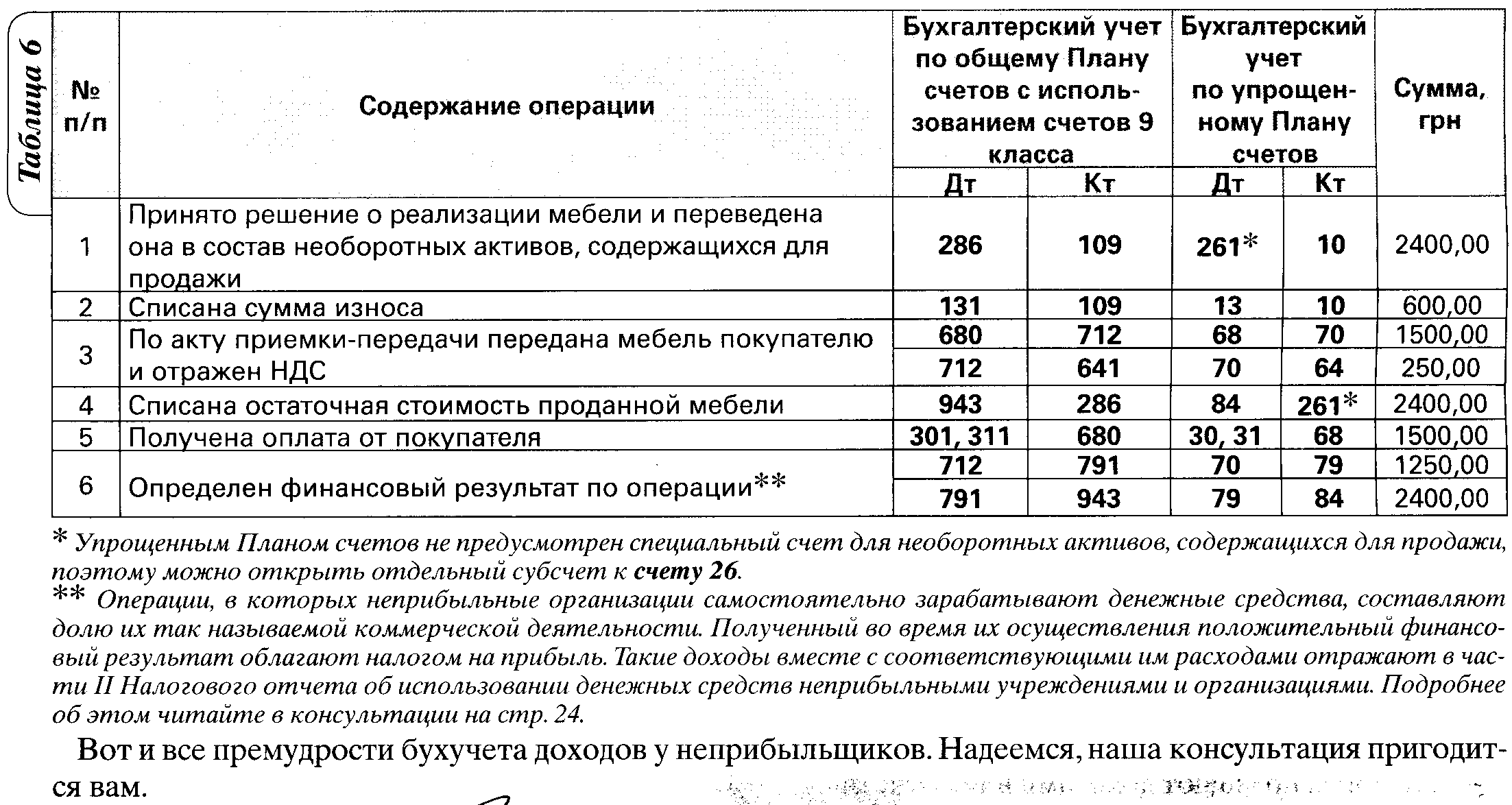

Пример 6

Кредитен съюз (платец на ДДС), регистриран като организация с нестопанска цел (индикаторен код за нестопанска цел - 0010), реши да продаде стари мебели (два шкафа), които бяха отчетени като дълготрайни активи, за 1500 UAH. В тази връзка е изведен от експлоатация и е предаден на купувача на предплатена цена. Първоначалната му цена беше 3000 UAH. Размерът на натрупаната амортизация е 600 UAH.

Показваме счетоводството в таблица 6.

Счетоводно отчитане на продажбите на мебели

Списък на използваните нормативни правни актове:

1. Закон за печалбата- Закон на Украйна „За данъчното облагане на печалбите на предприятията“ с измененията на 22 май 1997 г. № 283/97-VR.

2. Общ сметкоплан- Сметкоплан за счетоводни активи, капитал, пасиви и стопански операции на предприятия и организации, одобрен със заповед на Министерството на финансите от 30 ноември 1999 г. № 291.

3. Инструкция № 291- Инструкции за прилагане на сметкоплана за счетоводно отчитане на активи, капитал, пасиви и стопански операции на предприятия и организации, одобрени със заповед на Министерството на финансите от 30 ноември 1999 г. № 291.

4. Опростен сметкоплан- Сметкоплан за счетоводно отчитане на активи, капитал, пасиви и стопански операции на малки предприятия, одобрен със заповед на Министерството на финансите от 19 април 2001 г. № 186.

рейтинг:

![]()

Пренасяне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право на нея, как да я получи