Дълготрайните активи са оборудване, превозни средства, сгради, машини, компютри - цялото имущество, което се използва от компаниите за производство на продукти или предоставяне на услуги. Друга важна характеристика на дълготрайния актив е неговият полезен живот; той трябва да бъде повече от 12 месеца. Има и разходен критерий; той е различен за счетоводството и данъчното счетоводство. Приемането на OS за счетоводство в 1C 8.2 се извършва на няколко етапа. Прочетете стъпка по стъпка инструкции как да регистрирате операционна система в 1C 8.2.

Прочетете в статията:

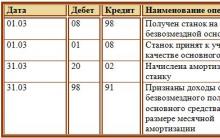

В 1C 8.2 приемането на дълготрайни активи за счетоводство се състои от два етапа:

- покупка на дълготрайни активи. На този етап получаването на имущество се отразява в дебита на сметка 08 „Инвестиции в нетекущи активи“;

- приемане на ДМА за счетоводство. Готовото за употреба оборудване се отразява в счетоводството като дебит на сметка 01 „Дълготрайни активи“.

По-долу прочетете инструкциите как да регистрирате операционна система в 1C 8.2 в 9 стъпки.

Закупуване на дълготрайни активи в 1C 8.2

Стъпка 1. Създайте фактура за получаване на дълготрайни активи в 1C 8.2

Отидете в секцията „Покупка“ (1) и изберете връзката „Получаване на стоки и услуги“ (2). Ще се отвори прозорец за създаване на фактура за получаване.

За да създадете фактура, щракнете върху бутона „Добавяне“ (3) и изберете връзката „Оборудване“ (4). Ще се отвори формуляр за фактура, който трябва да попълните.

Стъпка 2. Попълнете данните в 1C 8.2 във фактурата за получаване на дълготрайни активи

Във формуляра, който се отваря, въведете следната информация:

- дата на получаване на дълготрайния актив (5);

- вашата организация (6);

- доставчик на ДМА (7);

- подробности за договора с доставчика (8);

- в кой склад е получено имуществото (9).

Стъпка 3. Попълнете раздела „Оборудване” във фактурата

В раздела „Оборудване“ (10) щракнете върху бутон 11, след това върху бутон 12. Ще се отвори номенклатурната директория - списък на имуществото на вашата организация.

В справочника за артикули щракнете върху бутона „Добавяне“ (13). Ще се отвори прозорец за създаване на нов елемент. Въведете информация за дълготрайния актив в него.

В прозореца, който се отваря, посочете краткото (14) и пълното (15) наименование на дълготрайния актив. В полето „Мерна единица“ (16) изберете стойността „Бройки“. За да запазите, щракнете върху „OK“ (17). Данните за дълготрайния актив се записват в програмата.

Изберете ново оборудване (18) от списъка и щракнете върху него, така че да се появи на създаваната фактура.

Сега фактурата 1C 8.2 отразява закупения имот (19). След това попълнете информацията от фактурата на доставчика. Моля посочете:

- брой оборудване (20);

- цена (21);

- Ставка на ДДС (22).

Стъпка 4. Попълнете раздела „Допълнителни” във фактурата за получаване на имущество

В раздел „Допълнително” (23) посочете номера на фактурата от доставчика (24) и датата й (25). Щракнете върху бутона "OK" (26). Разходите за закупуване на дълготрайни активи са фиксирани в програмата.

Първият етап е завършен, сега закупеното оборудване е отразено в счетоводните записи като дебит на сметка 08 „Инвестиции в нетекущи активи“.

Приемане на дълготрайни активи за счетоводство в 1C 8.2

На първия етап формирахме стойността на дълготрайния актив чрез дебитиране на сметка 08 „Инвестиции в нетекущи активи“. Сега трябва да го капитализираме и да прехвърлим стойността на този имот в дебита на сметка 01 „Дълготрайни активи“.

Стъпка 1. Отворете формуляра „Приемане за отчитане на дълготрайни активи“ в 1C 8.2

Стъпка 2. Попълнете основните данни в 1C 8.2 във формуляра „Приемане за отчитане на дълготрайни активи“

Във формуляра, който се отваря, посочете:

- дата на приемане за счетоводство (3);

- вашата организация (4);

- подразделението, към което принадлежи дълготрайният актив (5);

- склад, където се намира дълготрайният актив (6);

- оборудване (7). В тази директория изберете оборудването, което е посочено в бележката за доставка;

- изберете от директорията “Приемане за счетоводство” (8).

Стъпка 3. Попълнете данните за дълготрайния актив в 1C 8.2

В раздела „Дълготрайни активи“ (9) щракнете върху бутона „+“ (10) и щракнете върху „…“ (11). Ще се отвори директорията с дълготрайни активи.

В прозореца, който се отваря, щракнете върху бутона „Добавяне“ (12). Ще се отвори карта за създаване на нов дълготраен актив.

В тази карта:

- попълнете името на дълготрайния актив (13);

- изберете OS група (14) от директорията;

- посочете пълното наименование на дълготрайния актив (15);

- изберете от указателя OKOF кода, свързан с вашия дълготраен актив (16);

- изберете счетоводната група OS (17) от директорията;

- в полето „Тип актив“ изберете стойността „Обект на дълготраен актив“ (18);

- изберете амортизационната група на вашия дълготраен актив от справочника (19);

- изберете кода за ENAOF (20) от указателя.

Щракнете върху бутона "OK" (21). Сега в директорията на дълготрайните активи е създаден нов дълготраен актив.

внимание!

Важно е да знаете, че амортизацията може да се начисли независимо дали реално използвате дълготрайния актив или не. Дори дълготрайните активи да останат в склада, върху тях може да се начисли амортизация. Не се начислява при условие, че ОС е поставена на консервация. Освен това периодът на такова съхранение е повече от 3 месеца.

Изберете този дълготраен актив в полето „Дълготраен актив“ (21) на формуляра „Приемане за осчетоводяване на дълготрайни активи“.

Стъпка 4. Попълнете раздела „Счетоводство“ в 1C 8.2

В раздела “Счетоводство” (1) попълнете:

- Счетоводна процедура (2). Изберете „Изчисляване на амортизацията“;

- MOL (3). Посочете материално отговорното лице;

- Начин на приемане (4). Изберете „Покупка срещу заплащане“;

- Поставете отметка в квадратчето „Начисляване на амортизация“ (5);

- Метод за изчисляване на амортизацията (6). Изберете необходимия метод от директорията, например „Линеен“;

- Метод за отразяване на разходите за амортизация (7). Изберете метода, който показва амортизационната сметка, подходяща за вашия дълготраен актив (20,23,25,26,44);

- Полезен живот (8). Въведете полезния живот в месеци за вашия дълготраен актив.

Стъпка 5. Попълнете раздела „Данъчно счетоводство“ в 1C 8.2

В раздела „Данъчно счетоводство“ (1) попълнете:

- процедура за включване на разходите в разходите (2). Изберете „Изчисляване на амортизацията“;

- поставете отметка в квадратчето „Начисляване на амортизация“ (3);

- полезен живот в месеци (4).

Всички данни във формуляра „Приемане за осчетоводяване на дълготрайни активи“ са попълнени. Щракнете върху „OK“ (5), за да генерирате счетоводни записи. Приемането на OS за счетоводство в 1C 8.2 е завършено.

В счетоводството и данъчното счетоводство можете да зададете различни методи на амортизация. Но това е много трудоемък вариант. В резултат на това ще имате значителни разлики между счетоводните и данъчните данни, които трябва да бъдат коригирани. Следователно най-простият вариант е амортизацията да се начислява по равно.

Дълготрайните активи се прехвърлят на консервация, за да се гарантира безопасността и работоспособността на обектите по време на престой. Организацията решава самостоятелно дали да прехвърли неизползваните дълготрайни активи на консервация, тъй като това е нейно право, а не задължение. Решението за консервация се формализира със заповед на ръководителя на организацията (клауза 63 от Методическите указания за отчитане на дълготрайните активи, одобрени със заповед на Министерството на финансите на Русия от 13 октомври 2003 г. № 91n).

В счетоводството обектът, прехвърлен за консервация, продължава да бъде посочен като част от дълготрайните активи и стойността му не се изключва от основата на данъка върху имуществото (клауза 1 от член 374, клаузи 1, 2 от член 375 от Данъчния кодекс на Руската федерация федерация).

За целите на корпоративния подоходен данък разходите за опазване, пресъхраняване и поддръжка на консервирани активи (включително ремонти и сигурност) се вземат предвид в неоперативни разходи (клауза 9, клауза 1, член 265 от Данъчния кодекс на Руската федерация).

За дълготрайни активи, консервирани за три месеца или по-малко, амортизацията през периода на консервация се начислява по обичайния начин.

За дълготрайни активи, консервирани за период от повече от три месеца, се изчислява амортизация (клауза 23 от PBU 6/01, клауза 2 от член 322 от Данъчния кодекс на Руската федерация):

- приключва на първо число на месеца, следващ месеца на предаване за опазване;

- се подновява в същия размер както преди консервацията от първо число на месеца, следващ месеца, през който дълготрайният актив е бил презазервиран.

За да спрете или възобновите начисляването на амортизация на дълготрайни активи в „1C: Счетоводство 8“ издание 3.0, документът е предназначен Промяна на състоянието на ОС(глава ОС и нематериални активи - Параметри за амортизация на ОС).

Когато попълвате документа, трябва да посочите следните подробности в заглавката:

- OS събитие- промяна в състоянието на дълготраен актив, която е отразена от този документ в счетоводството на организацията;

- знаме Влияе върху изчисляването на амортизацията (износване)- знак, че документът ще повлияе на изчисляването на амортизацията. За да спрете или възобновите изчисляването на амортизацията, трябва да зададете този флаг;

- знаме Изчислете амортизацията (износване)- знак за амортизация. Ако флагът е зададен, амортизацията ще бъде възобновена за дълготрайни активи. Ако флагът бъде изчистен, амортизацията ще бъде спряна. Тази промяна ще се прилага от следващия месец.

- знамена Отразете в бух. счетоводство, Отразете в данъка. счетоводствосе установяват в зависимост от това в коя от сметките е необходимо да се спре или възобнови амортизацията. Един от тези флагове трябва да бъде зададен.

Организациите, които имат голям брой дълготрайни активи в балансите си, понякога са изправени пред необходимостта да прехвърлят част от своите активи на консервация. В същото време счетоводителите имат въпроси, свързани с документирането на такава операция.

В счетоводството обектът, прехвърлен за консервация, продължава да се включва в дълготрайните активи и стойността му не се изключва от основата на данъка върху имуществото.

За целите на корпоративния подоходен данък разходите за консервация, преконсервация и поддръжка на консервирани активи се вземат предвид като неоперативни разходи.

Надлежното документиране на консервацията е предпоставка за признаване на разходите за нейното извършване при изчисляване на корпоративния данък върху печалбата.

Решението за консервация се формализира със заповед на ръководителя на организацията.

В тази заповед трябва да се посочи срокът на консервация и да се изброят мерките, които трябва да се предприемат за прехвърляне на ОС на консервация.

След това трябва да съставите акт за прехвърляне на операционната система за консервация.

Няма унифицирана форма на акта за прехвърляне на дълготрайни активи за консервация, така че се съставя във всякаква форма. Актът се подписва от членовете на комисията и се одобрява от ръководителя на организацията. Актът отразява икономическата целесъобразност на консервирането на обект на дълготраен актив.

Актът трябва да посочи:

- OS прехвърлени на консервация;

- дата на предаване на ОС за консервация;

- извършени дейности за прехвърляне на ОС в консервация;

- разходите за извършване на тези дейности.

За дълготрайни активи, консервирани за три месеца или по-малко, амортизацията през периода на консервация се начислява по обичайния начин.

Амортизацията се отнася до разходите за обичайни дейности, независимо от резултатите от дейността на организацията през отчетния период и се отразява в счетоводните записи за отчетния период, в който е начислена (клауза 5, параграф 5, клауза 8, клауза 16 от Правила за счетоводство "Организация на разходите" PBU 10/99, одобрени със заповед на Министерството на финансите на Русия от 6 май 1999 г. N 33n, клауза 24 PBU 6/01).

За OS, запазена за период от повече от три месеца (клауза 23 от PBU 6/01, клауза 63 от Методическите инструкции от 13 октомври 2003 г. N 91n):

От първия ден на месеца, следващ месеца на прехвърляне в консервация, начисляването на амортизация спира;

Струва си да се отбележи, че в счетоводството периодът от време, през който имотът е консервиран (дори и да надвишава тримесечен период), няма да повлияе на неговия полезен живот.

Но според счетоводните закони амортизацията може да се изчисли дори след края на полезния живот на дълготрайните активи (клауза 22 от PBU 6/01).

От това следва, че след реактивирането на обектите, амортизацията може да продължи по същия начин до пълното им изплащане.

По този начин, от първия ден на месеца, следващ месеца, през който активът е бил повторно консервиран, амортизацията се възобновява в същия размер, както преди консервирането.

Нека разгледаме пример за запазване на ОС за период от повече от три месеца.

За да поставите на пауза ОС, трябва да използвате документа „Промяна на състоянието на ОС“. Ще посочим датата на консервация в края на месеца. В заглавката на документа трябва да посочите събитието на ОС, да поставите отметка на необходимите флагове „Отразяване в счетоводството и данъчното счетоводство“, „Влияе върху изчисляването на амортизацията (износване)“ (фиг. 1).

Нека разгледаме резултата от документа (фиг. 2).

За да възобновим изчисляването на амортизацията на дълготрайните активи, ще използваме и документа „Промяна на състоянието на дълготрайните активи.

Когато попълвате документа, в заглавката трябва да посочите „Дата“ и „FA Event“, задайте флага „Отразяване в счетоводството и данъчното счетоводство“, „Влияе върху изчисляването на амортизацията (износване)“ и „Начисляване на амортизация ” (фиг. 3).

Нека разгледаме резултата от повторното активиране на дълготраен актив (фиг. 4).

Дълготрайни активи са тези активи, които се използват като инструменти на труда повече от 12 месеца и струват над 100 000 рубли.

Отчитането на дълготрайните активи в 1C 8.3 е 100% автоматизирано. Първо, в 1C Счетоводство за операционната система се съставя. След това се приемат за счетоводство и им се присвоява инвентарен номер.

Разработчиците на 1C: Счетоводство 3.0 намалиха тази операция до изпълнението на един документ - „Разписки (актове, фактури)“ с типа операция „Дълготрайни активи“. В този случай не е необходимо да създавате. Всички транзакции, както при получаване, така и при приемане за счетоводство, се създават от един документ - разписка.

Нека да разгледаме инструкциите стъпка по стъпка за отчитане на OS в 1C 8.3.

В менюто „Дълготрайни активи и нематериални активи“ изберете „Получаване на дълготрайни активи“ и създайте нов документ.

В заглавката трябва да посочите организацията, контрагента и споразумението. Настройте начина за отразяване на разходите за амортизация и ДДС. Ако в бъдеще ще отдавате имота под наем, поставете отметка в съответното поле.

В табличната част на документа избройте необходимите дълготрайни активи. Запомнете, че ако купувате няколко еднакви обекта (например 3 машини), то в директорията „Дълготрайни” активи и в тази таблична част трябва да имате 3 различни позиции с различни инвентарни номера.

В табличната част се посочват и ДДС, сметки (счетоводни, амортизационни, ДДС) и срок на експлоатация в месеци.

Или гледайте видеото:

Амортизация на ОС в 1C 8.3

Нека да разгледаме амортизацията, използвайки примера за приключване в края на месеца. В менюто "Операции" отидете на елемента "Приключване на месеца".

Моля, обърнете внимание, че настройката на правилата и методите за амортизация е конфигурирана в . Амортизацията се начислява всеки месец, считано от месеца, следващ приемането на актива за счетоводство.

При извършване на рутинна операция по амортизация и износване на операционната система е генерирано осчетоводяване в размер на 2950 рубли. Настройките показват линейния метод на изчисляване на амортизацията. Стругът в нашия пример има експлоатационен живот 60 месеца. Амортизацията се изчислява като стойността на актива се раздели на експлоатационния му живот. Всичко беше изчислено правилно.

Пример за амортизация се обсъжда в това видео:

Други счетоводни документи

Менюто „Дълготрайни активи и нематериални активи“ съдържа и други документи за получаване и отчитане на дълготрайни активи. Например модернизация, лизинг, прехвърляне за монтаж и други. Няма нищо трудно да ги попълните.

Спрете да начислявате амортизация от 1-вия ден на месеца, следващ месеца, в който дълготрайният актив е прехвърлен за съхранение (клауза 6 от член 259.1, клауза 8 от член 259.2 от Данъчния кодекс на Руската федерация). При нелинейния метод в този случай е необходимо да се намали общият баланс на амортизационната група с размера на остатъчната стойност на дълготрайния актив, прехвърлен за консервация (клауза 8 от член 259.2 от Данъчния кодекс на Руската федерация ). Възобновете изчисляването на амортизацията от следващия месец след повторното активиране на дълготрайния актив (клауза 7 от член 259.1, клауза 9 от член 259.2 от Данъчния кодекс на Руската федерация). В този случай след повторно консервиране амортизацията на дълготрайния актив се изчислява по реда, който е бил в сила преди началото на консервирането. Полезният живот на един дълготраен актив се удължава с броя на месеците, през които не е начислена амортизация поради консервирането на актива. Такива правила са установени в параграф 5 от параграф 3 на член 256 от Данъчния кодекс на Руската федерация.

Консервация на дълготрайни активи. счетоводство и данъци

За целите на счетоводството счетоводната политика на организацията гласи, че когато обектите са консервирани за период от повече от три месеца, начисляването на амортизация: – се преустановява от месеца, следващ месеца, в който е започнало консервирането; – се възобновява от месеца, следващ месеца на отстраняване от консервация. Очакваният период на съхранение надхвърля три месеца.

Следователно, въз основа на заповед на управителя, счетоводителят на Алфа спря да начислява амортизация на консервирани обекти от 1 юли. Амортизацията беше възобновена на 1 декември, след като съоръженията бяха отворени отново.

Съвет: във вашата счетоводна политика за счетоводни цели установете същата процедура за спиране и възобновяване на амортизацията на дълготрайни активи, консервирани за период от повече от три месеца, както при данъчното счетоводство.

Как да формализираме и отразяваме консервацията на дълготрайни активи в счетоводството

внимание

Ситуация: възможно ли е да се вземат предвид разходите за комунални услуги, разходите за охрана и осветлението на консервирана сграда при изчисляване на данъка върху дохода? Отговор: да, можете. Разходите за консервация и реконсервация на производствени съоръжения и съоръжения, както и разходите за тяхната поддръжка през периода на консервация се отчитат като извъноперативни разходи (подт.

9, т. 1 чл. 265

Данъчния кодекс на Руската федерация). По този начин организацията има право да отразява в данъчното счетоводство разходите за комунални услуги, охрана и осветление на консервирана сграда, за да запази консервирания дълготраен актив. В същото време разходите за поддържане на консервирани производствени съоръжения трябва да бъдат документирани и икономически обосновани (клауза.

1 с.л. 252 от Данъчния кодекс на Руската федерация). Министерството на финансите на Русия се придържа към подобно мнение в писма от 18 март 2009 г. № 03-03-06/1/164 от 20 юли 2007 г. № 03-03-06/1/507.

Консервация на дълготрайни активи

Консервацията помага да се запазят характеристиките на обектите на дълготрайни активи, необходими за тяхната експлоатация в бъдеще, тъй като по време на консервацията се спира използването на обекти на дълготрайни активи, предприемат се допълнителни мерки за поддържането им в добро състояние, достъпът на неупълномощени лица до обекта на дълготрайни активи е изключен ограничено, или обектът на дълготрайния актив е поставен в специално определено място за съхранение. Документиране на предаването на обект за консервация Надлежното документиране на консервацията е предпоставка за признаване на разходите за нейното изпълнение при изчисляване на данъка върху доходите.

Както в счетоводството, така и в данъчното счетоводство процедурата за прехвърляне на дълготрайни активи на консервация е една и съща. Установява се съгласно клауза 23 от PBU 6/01 „Отчитане на дълготрайните активи“ и клауза 3 на член 256 от Данъчния кодекс на Руската федерация.

Обектът се предава на консервация с решение на управителя за срок над три месеца.

Консервация на дълготрайни активи. счетоводство, осчетоводяване

Преди да издаде заповед за прехвърляне на дълготрайни активи в консервация, ръководителят на предприятието, въз основа на заявление, получено от инициатора на прехвърлянето на дълготрайни активи в консервация, трябва да създаде комисия за прехвърляне на дълготрайни активи в консервация от представители на администрацията, техническите служби, ръководителя на съответния отдел, към който принадлежат обектите на ОС, подлежащи на консервация, счетоводно и икономическо обслужване за изследване на обектите на ОС, подлежащи на консервация, подготовка на документи за консервация, оценка на икономическата целесъобразност на консервацията на ОС, изготвяне на разчети на разходите за поддръжка на консервирани обекти на ОС, оценка на техническото състояние на тези обекти при последващото им повторно задействане, както и комисия за инвентаризация за извършване на инвентаризация на дълготрайни активи, подлежащи на консервация.

Прехвърляне на консервация: счетоводно и данъчно счетоводство

важно

Ако срокът на съхранение е по-кратък, амортизацията се изчислява по общоприетия ред. Както в счетоводството, за целите на данъчното счетоводство дълготрайните активи, прехвърлени за консервация за повече от 3 месеца, се изключват от амортизируемото имущество (клауза

3 с.л. 256

Информация

Данъчния кодекс на Руската федерация). Обикновено обектите на ОС, които се намират в определен технологичен комплекс или имат завършен цикъл на технологичния процес, се предават за консервация. Трябва също така да се отбележи, че за целите на данъка върху печалбата периодът, през който даден елемент от дълготрайни активи е консервиран, увеличава неговия полезен живот (клауза.

3 с.л. 256 от Данъчния кодекс на Руската федерация). След повторното консервиране на такова имущество амортизацията върху него се изчислява по същия ред, както преди прехвърлянето му на консервация. Съгласно ал.2 на чл.

"1s: счетоводство 8" (рев. 3.0). как да се отрази прехвърлянето на оси за опазване (+ видео)?

Този акт, одобрен от ръководителя на организацията, ще бъде основният документ, за да: се вземат предвид разходите за опазване в разходите; спира начисляването на амортизация на дълготрайни активи, прехвърлени на консервация за повече от три месеца. Повторното активиране на ОС също се формализира с акт, одобрен от ръководителя на организацията.

ДДС. Ако дълготрайните активи се използват в дейности, подлежащи на облагане с ДДС: входният ДДС върху стоките (строителството, услугите), закупени за опазване на дълготрайните активи, се взема за приспадане в клауза 1 на чл. 172 Данъчен кодекс на Руската федерация; по-рано приет за приспадане на входния ДДС върху дълготрайни активи, прехвърлени на консервация, не се възстановява. Писмо на Федералната данъчна служба от 20 юни 2006 г. N ШТ-6-03/ Данък върху имуществото. По време на консервационния период стойността на дълготрайните активи не се изключва от данъчната основа на имуществото (независимо от начина на изчисляване на данъка - въз основа на кадастралната или балансовата стойност) стр.

1 с.л. 374, ал. 1, 2 чл. 375 Данъчен кодекс на Руската федерация.

Отчитането на опазването на дълготрайните активи се извършва в съответствие с Правила 6/01 и Методически указания. Не е предвидено удължаване на полезния живот с повече от три месеца.

Но в счетоводството амортизацията може да се изчисли и след това време. В тази връзка, след връщането на дълготрайните активи в актива, изчисленията се извършват по същия начин, както преди изтеглянето им.

Прекратяване и възобновяване на начисленията Много специалисти имат въпрос от кога да спрат и след това да започнат да изчисляват амортизацията за дълготрайни активи, прехвърлени на консервация за период от повече от 3 месеца. Компанията определя месеца за прекратяване и възобновяване на начисленията самостоятелно.

Вариантът, който ще бъде избран, трябва да бъде записан в неговата счетоводна политика. Законодателството не установява конкретен момент за спиране и възобновяване на плащания за средства, консервирани за повече от 3 месеца.

Как да прехвърлите основния продукт в консервация

Ако такива разходи възникнат при извършване на деконсервация и консервация на дълготрайни активи, осчетоводяванията ще бъдат както следва: Db 91-2 Kt 10 (23, 68, 60, 69...) - разходи за деконсервация, консервация и съхранение на фикс. са включени активи. ОСНОВНО: данъчно облагане на печалбата Данъчното счетоводно отчитане на разходите ще зависи от предназначението на имуществото, което се съхранява.

Ако операционните системи се използват в непроизводствения сектор, тогава разходите не се вземат предвид. Това се дължи на факта, че тези разходи няма да бъдат оправдани от икономическа гледна точка; те не са свързани с дейностите, генериращи приходи.

Ако дълготрайни активи в процес на консервация се използват в производството, тогава разходите ще намалят основата на данъка върху печалбата. Разходите за извеждане на дълготрайни активи от временно неизползване се включват в неоперативните разходи. Методи на начисляване При изчисляване данъчната основа се намалява в периода, за който се отнасят неоперативните разходи.

Данък върху имуществото, транспортен данък Дълготрайните активи през периода на съхранение не престават да бъдат обект на: – данък върху имуществото (член 375 от Данъчния кодекс на Руската федерация). Изключение правят движимите имоти, регистрирани като дълготрайни активи от 1 януари 2013 г. Такова имущество не се признава за обект на данък върху имуществото (подклауза 8, клауза 4, член 374 от Данъчния кодекс на Руската федерация); – транспортен данък (член 358 от Данъчния кодекс на Руската федерация). Опростена данъчна система Данъчната основа на опростените организации, които плащат един данък върху дохода, не се намалява от разходите за запазване на дълготрайни активи.

При този обект на данъчно облагане не се вземат предвид разходи (клауза 1 от член 346.18 от Данъчния кодекс на Руската федерация). За опростените организации, които плащат един данък върху разликата между приходите и разходите, разходите за опазване намаляват данъчната основа, при условие че са изброени в член 346.16 от Данъчния кодекс на Руската федерация.

Прехвърляне на дълготрайни активи в консервация

Запазването на дълготрайните активи се извършва, когато те временно не се използват. Тази процедура присъства в практиката на много фирми.

Заповед за консервация на дълготрайни активи Този документ е задължителен. Управленското решение трябва да включва следната информация:

- Причини за временно неизползване на ОС.

- Срок на запазване на дълготрайните активи.

- Длъжности на отговорни служители.

Управителят назначава специалисти, които отговарят както за незабавното консервиране, така и за последващото повторно консервиране на дълготрайните активи.

Освен това лицата се идентифицират, за да се гарантира правилното им съхранение по време на временен престой. Допълнителна регистрация Служителите трябва да извършат инвентаризация и да съставят подходящ акт за запазване на дълготрайните активи.

Този документ потвърждава факта на сделката.

Предаване на дълготрайни активи за консервация в 1s 8.2

Самата организация трябва да разработи своя формуляр и да го одобри в своите счетоводни политики. Този документ трябва да бъде подписан от: ръководителя на предприятието; членове на комисията; ръководители на отдели, които контролират консервираните ценности. Отражение на консервацията в счетоводството Ако ръководителят на организацията реши да консервира оборудването, дълготрайният актив, прехвърлен на консервация, продължава да се отчита счетоводно в сметка 01 „Дълготрайни активи“. Прехвърлянето на обект в друго качество се показва само в аналитичното счетоводство. По този начин дълготрайните активи, които са на консервация, трябва да се отчитат отделно, следователно към сметка 01 „Дълготрайни активи“ трябва да се открие отделна подсметка „Дълготрайни активи за консервация“. В случай на прехвърляне на дълготрайни активи на консервация за период от повече от 3 месеца, амортизацията върху тях не се начислява в счетоводството (клауза 23 от PBU 6/01).

Как да възстановите медицинска полица в случай на загуба: хартиени и електронни опции

Влиянието на държавния дълг върху икономическата стабилност на страната

Как да отворите разплащателна сметка във VTB24 за юридически лица VTB 24 не искат да закрият сметката

Демографската ситуация в развитите страни

Появата и еволюцията на парите