Сметкопланът и Инструкциите за неговото използване за обобщаване на информация за доходите, които са получени (начислени) през един отчетен период, но се отнасят за бъдещи отчетни периоди, са предназначени за пасивната синтетична сметка 98 „Доходи за бъдещи периоди“ (). Ще ви кажем какво се взема предвид в тази сметка в нашата консултация.

Отчитане на безвъзмездно получени дълготрайни активи и друго имущество

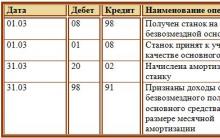

Обектите на дълготрайни активи, получени от организация по договор за подарък (безплатно), се отразяват по пазарна стойност към момента на приемане за счетоводство като част от инвестициите в нетекущи активи като доход за бъдещи периоди (клауза 29 от Заповедта на Министерството на Финанси от 13 октомври 2003 г. № 91n, Писмо на Министерството на финансите от 17 септември 2012 г. № 07-02-06/223, Заповед на Министерството на финансите от 31 октомври 2000 г. № 94n):

Дебит на сметка 08 „Инвестиции в нетекущи активи” - Кредит на сметка 98

По време на полезния живот на получения обект бъдещите приходи се включват в други приходи от текущия период:

Дебитна сметка 86 „Целево финансиране“ - Кредитна сметка 98

Дебит на сметка 98 – Кредит на сметка 91 „Други приходи и разходи”

Ако бюджетните средства са получени за финансиране на текущи разходи, тогава осчетоводяването на дебит на сметка 86 - кредит на сметка 98 се извършва, например, в момента на приемане на инвентара за счетоводство. И когато бъдат пуснати в производство или за други цели, бъдещите приходи се отписват: Дебитна сметка 98 – Кредитна сметка 91.

Приходи за бъдещи периоди по лизингов договор

В случай, че съгласно условията на лизинговия договор имотът е записан в баланса на лизингополучателя, разликата между общата сума на лизинговите плащания и цената на наетия имот се отразява в счетоводството на лизингодателя, както следва ( клауза 4 от Приложение № 1

Дебит на сметка 76 „Разплащания с различни длъжници и кредитори“ - Кредит на сметка 98

В момента на получаване на лизинговото плащане, частта от бъдещия доход, отнасяща се към него, се отписва, както следва (клауза 6 от Приложение № 1 към Заповед на Министерството на финансите от 17 февруари 1997 г. № 15):

Дебитна сметка 98 – Кредитна сметка 90 „Продажби“

Приходи за бъдещи периоди в баланса

В баланса кредитното салдо на сметка 98 към датата на отчета е отразено в ред 1530 „Приходи за бъдещи периоди“ (

Сметка 98 „Приходи за бъдещи периоди“ е предназначена за обобщаване на информация за получени (начислени) приходи през отчетния период, но отнасящи се до бъдещи отчетни периоди, както и предстоящи постъпления на задължения за установени през отчетния период липси за предходни години и разликите между сумата, която подлежи на възстановяване от виновните, и стойността на приетите за счетоводство ценности при установяване на липси и щети.

Към сметка 98 „Приходи за бъдещи периоди“ могат да бъдат открити подсметки:

98-1 "Получени доходи за бъдещи периоди",

98-2 "Безвъзмездни постъпления",

98-3 „Предстоящи дългови разписки за липси, установени през предходни години“,

98-4 „Разликата между сумата, която трябва да бъде възстановена от виновните лица, и балансовата стойност за липси на ценности“ и др.

Подсметка 98-1 „Получени приходи за бъдещи периоди“ отчита движението на доходите, получени през отчетния период, но свързани с бъдещи отчетни периоди: плащания за наем или апартамент, сметки за комунални услуги, приходи за товарен транспорт, за превоз на пътници месечно базисни и тримесечни билети, абонаментни такси за ползване на съобщителни средства и др.

Паричните сметки или разплащанията с длъжници и кредитори отразяват сумите на приходите, отнасящи се за бъдещи отчетни периоди, а дебитните сметки отразяват сумите на приходите, прехвърлени към съответните сметки в началото на отчетния период, за който се отнасят тези приходи.

Аналитичното отчитане на подсметка 98-1 „Получени доходи за бъдещи периоди“ се извършва за всеки вид доход.

Подсметка 98-2 „Безвъзмездни постъпления“ отчита стойността на активите, получени от организацията безплатно.

По кредита на сметка 98 „Приходи за бъдещи периоди“ в кореспонденция с сметало 08„Инвестиции в нетекущи активи” и други отразяват пазарната стойност на безвъзмездно получените активи и в съответствие с резултат 86„Целево финансиране“ е размерът на бюджетните средства, отпуснати от търговска организация за финансиране на разходи. Сумите, записани по сметка 98 „Приходи за бъдещи периоди“, се отписват от тази сметка на кредит сметки 91„Други приходи и разходи“:

за безвъзмездно получени ДМА - като се начислява амортизацията;

за други безвъзмездно получени материални активи - като производствени разходи (разходи за продажба) се отписват по сметки.

За всяко безвъзмездно получаване на ценности се води аналитично счетоводно отчитане по подсметка 98-2 „Безвъзмездни постъпления”.

Подсметка 98-3 „Предстоящи дългови постъпления за липси, установени през предходни години“ отчита движението на предстоящите дългови постъпления за липси, установени през отчетния период за предходни години.

По кредита на сметка 98 „Приходи за бъдещи периоди“ в кореспонденция с резултат 94„Липси и загуби от щети на ценности“ отразяват сумите на липси на ценности, установени в предходни отчетни периоди (преди отчетната година), признати за виновни от лица или суми, присъдени за възстановяване от съда. В същото време тези суми се кредитират резултат 94„Липси и загуби от щети на ценности” в кореспонденция с резултат 73„Разплащания с персонал за други операции“ (подсметка „Разплащания за обезщетение за материални щети“).

Тъй като дългът за липси се погасява, сметката „Разплащания с персонал за други операции“ се кредитира в съответствие с паричните сметки, като едновременно с това отразява сумите, получени по заема сметки 91„Други приходи и разходи“ (печалби от минали години, идентифицирани през отчетната година) и дебит на сметка 98 „Приходи за бъдещи периоди“.

Подсметка 98-4 „Разликата между сумата за възстановяване от виновните лица и разходите за липси на ценности“ взема предвид разликата между сумата, възстановена от виновните лица за липсващи материални и други ценности, и стойността, посочена в счетоводните записи на организацията.

По кредита на сметка 98 „Приходи за бъдещи периоди“ в кореспонденция с резултат 73„Разплащания с персонал за други операции“ (подсметка „Разплащания за обезщетение за материални щети“) отразява разликата между сумата, която трябва да бъде възстановена от извършителите, и разходите за недостиг на ценности. Тъй като дългът вписан под брой 73„Разплащания с персонал за други операции“, съответните суми на разликата се отписват от сметка 98 „Приходи за бъдещи периоди“ на кредит сметки 91„Други приходи и разходи“.

Сметка 98 "Приходи за бъдещи периоди"

кореспондира със сметки

| по дебит | на заем |

|

68 Изчисления за данъци и такси 90 Продажби 91 Други приходи и разходи |

08 Инвестиции в нетекущи активи 50 Касиер 51 Разплащателни сметки 52 Валутни сметки 55 Специални банкови сметки 58 Финансови инвестиции 73 Разчети с персонал за други операции 76 Разплащания с различни длъжници и кредитори 86 Целево финансиране 91 Други приходи и разходи 94 Липси и загуби от повреди на ценности |

Приложение на сметкоплан: сметка 98

- Приходи за бъдещи периоди в сектора на комуникациите

Сметка 98 е предназначена за приходи за бъдещи периоди. Тя обобщава информацията: за получените (начислените) приходи през отчетния период... по кредита на сметка 98. Както виждаме, има нормативна уредба за отчитане на приходите за бъдещи периоди,.. 98-1 „Доходи, получени за разсрочени периоди“ отчитат движението на получените приходи през отчетния период... примерът не включва сметка за разсрочени приходи. Не е необходимо... счетоводното отчитане на подсметка 98-1 „Получени приходи за бъдещи периоди” се извършва по...

- Как да вземем предвид разходите за разработване на дизайн на магазин

отчетен период, но по отношение на бъдещи отчетни периоди, в сметкоплана е предвидена сметка 98 „Приходи за бъдещи периоди“ Еднократно еднократно плащане се прилага за целия период... съставът на приходите за бъдещи периоди: Дебит 62 (76) Кредит. 98 - еднократното плащане се отразява в приходите за бъдещи периоди...

- Неразделни подобрения. Счетоводно и данъчно отчитане на лизингодателя

Допълнително оборудване от наемателя OS 08 98-2 60 000 Акт... 60 000 rub. / 20 месеца) 98-2 91-1 3 000 ... нетекущи активи в кореспонденция със сметката за бъдещи приходи. Тъй като амортизацията се начислява... тя се отразява, както следва: Дебит 08 Кредит 98, подсметка "Безвъзмездни постъпления&... 98, подсметка "Безвъзмездни постъпления", Кредит 91-1 - други приходи се признават... направени подобрения от наемателя 08 98-2 1 200 000 Акт... сумата на начислената върху тях амортизация 98-2 91-1 6 ...

- Счетоводство в MCP при връщане на дълготрайни активи, закупени за сметка на субсидия на основателя

Неразпределена печалба. Предлагайки посочената кореспонденция на сметки, Министерството на финансите подчертава, че организацията има... разходи); Дебит 98 Кредит 91-1 - доходът се признава в получената част... вариант, използва се сметка 91 „Други приходи и разходи” и приходи и разходи... на допълнителен капитал за други приходи. Салдото по сметка 83 (под формата на разлика... е признато като част от приходите за бъдещи периоди с постепенно включване в приходите като амортизационни постъпления... други разходи, а салдото от приходите за бъдещи периоди - за други...

- Промени в годишните финансови отчети

Намаляване на приходите през отчетния период. Такива данни се отразяват в дебитния оборот на сметка 0 ... 104 94 000 – 0 104 98 000), 0 106 11 000 ... 94 000 – 0 104 98 000) и сметка 0 114 00 000 ... за сметка 0 401 50 000 „Бъдещи разходи”, възникнали през отчетния период. Показател... дебитен оборот по сметка 0 401 40 000 „Приходи за бъдещи периоди”, формиран през отчетния... период. Индикатор за свръхдебитен оборот...

- Актуализирани форми за годишна финансова отчетност

510 Салдо по сметка 0 401 40 000 „Приходи за бъдещи периоди” 520 Салдо по сметка 0 401 60 ... за сметки: – 0 401 40 000 „Приходи за бъдещи периоди”; – 0 401 50 000 „Разходи за бъдещи периоди... 94 000 – 0 104 98 000), сметка 0 114 00 000 (... дебитен оборот по сметка 0 401 40 000 „Приходи за бъдещи периоди“, формиран за ... отчетен период. Индикатор за излишък на дебит...

- Направени са допълнителни промени в Инструкция № 157n

... ;157n, сметка 0 401 40 000 „Приходи за бъдещи периоди“ е предназначена за... отразяване на сумите на начислените (получени) приходи през отчетния период, но... с текущ характер за организациите 206,98 000 Изчисления за аванси... текущ характер към организации 208 98 000 Разчети с отчетни... организации текущ характер 302 98 000 Разчети за други...

- Промени в Инструкция № 174n. Нови счетоводни записвания за бюджетно счетоводство

98 000 „Други дълготрайни активи – имоти на концесия”. Промени в сметкоплана... нефинансови активи" Кредит по сметка 0 401 40 182 "Приходи за бъдещи периоди от безвъзмездни права... за приходи от оперативен лизинг" Кредит по сметка 2 401 40 121 "Приходи за бъдещи периоди от... оперативен лизинг" Начислени приходи от... » Кредит по сметка 2 401 40 122 „Приходи за бъдещи периоди от финансов лизинг" Приходи от компенсации...

- Неделимите подобрения са направени със съгласието на наемодателя и се прехвърлят безвъзмездно: счетоводство в края на договора

Наемател. Процедурата за отразяване в счетоводните сметки на лизингодателя на получените неделими... разходи за подобрения се включват в приходите за бъдещи периоди, а начислената амортизация се отнася... следните транзакции: Дебит 08 Кредит 98 - вземат се предвид неделимите подобрения... амортизация ; Дебит 98-2 Кредит 91, подсметка „Други приходи“ - ... ако в периода между датата на последния ... 1 януари на годината, която е данъчният период * (1). Законодателството не предвижда специални...

- Една организация дарява дълготраен актив на друга организация: правни и данъчни аспекти

Не се признават за взаимозависими, както и доходи (печалба, приходи), получени от лица... амортизационният бонус се включва в разходите за отчетния (данъчен) период, който е пряко установен... получаването на имущество се взема предвид като част от приходите за бъдещи периоди по сметка 98, подсметка " Безвъзмездни постъпления... - начислява се амортизация; Дебит 98 Кредит 91, подсметка "Други приходи" - месечно... амортизацията се начислява като част от други приходи, част от разходите за безвъзмездни получен...

- „Стандартни“ изисквания за отчитане на събития след отчетната дата

Търговски организации, например PBU 7/98 „Събития след отчетната дата“)

Как да отворите разплащателна сметка във VTB24 за юридически лица VTB 24 не искат да закрият сметката

Демографската ситуация в развитите страни

Появата и еволюцията на парите

Дистанционно сключване на договор за кредит

Фридман, Милтън - биография