Преводът на заплатите на служителите трябва да се извършва 2 пъти месечно - авансово и основно плащане. Но понякога една компания среща финансови затруднения, при които са направени начисления, но не са извършени плащания. Как да попълните 6 данъка върху доходите на физическите лица, ако заплатите на служителите се начисляват, но не се изплащат? Нека да разгледаме тази ситуация с примери.

Въведение

Как да отразите в декларацията тежко финансово състояние на организация, ако заплатите са начислени, но не са изплатени. Как да посочите начисляването на доход и данък върху доходите на физическите лица в изчислението и необходимо ли е да попълните раздел 2 за тази ситуация?

Попълването на отчета е регламентирано в чл. 230, клауза 2. Всички стопански субекти, които са действали като данъчни агенти през една календарна година, са длъжни да представят 6 данъка върху доходите на физическите лица, ако доходите и данъците са начислени в поне един период. За отчетни тримесечия се считат 1-во, 2-ро, 3-то, 4-то тримесечие. Същевременно сроковете за подаване на декларациите са ясно определени.

Раздел 1 трябва да бъде попълнен на принципа на натрупване. Във втория се въвежда информация за отчетния период, когато са извършени плащанията.

Ако заплатите се изчисляват в едно тримесечие и се прехвърлят в друго, информацията в декларацията трябва да бъде отразена след попълване. Това се отнася за ситуации, при които има забавяне на заплатите.

Например заплатите са начислени на 5 март, данъкът е удържан на 6 март. Това трябва да бъде отразено в отчета за първото тримесечие в първия раздел.

Данъчните агенти пропускат да попълнят втория раздел. В този случай преводът на заплати на физически лица е извършен през 2-ро тримесечие. Във формуляра във 2-ра част трябва да отразите прехвърлянето на предишни начислени доходи за 1-во тримесечие.

Данъчният кодекс ясно посочва, че денят на получаване на заплатите се признава за последната дата на месеца, през който е начислен доходът. В този случай преводът може да не бъде извършен.

Съгласно Данъчния кодекс агентите са длъжни да удържат данък върху доходите на физическите лица от начислените заплати към момента на прехвърлянето. Данъкът трябва да бъде преведен не по-късно от следващия работен ден. Това важи не само за заплатите, но и за отпуските по болест и отпуските.

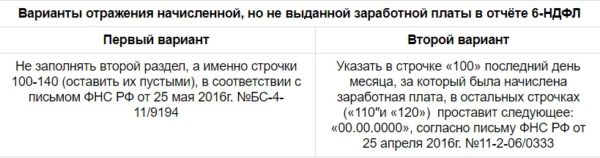

За тази ситуация трябва да се генерира справка, като трябва само да попълните данните в раздел 1 относно начислените заплати. Редовете за отразяване на данъците трябва да се въвеждат с нули.

Какво ще изправи работодателят, ако доходът не бъде изплатен навреме?

Правото на своевременно изплащане на доходи на служителите е залегнало в следните закони:

- В Кодекса на труда на Руската федерация;

- в колективен трудов договор;

- във вътрешни документи на организацията;

- в трудовите договори със служителите.

Ако не е имало плащания на доходи, въпроси могат да възникнат не само от данъчната служба при липса на плащания, но и от инспекторите по труда.

Служителите имат право да откажат работа след предизвестие до работодателя поради забавени заплати в рамките на 2 седмици от падежа за плащане. Това право е залегнало в Кодекса на труда чл. 142. Ако служителите се възползват от тази възможност, работодателят е длъжен да им възстанови средната работна заплата за всеки ден на части или изцяло до погасяване на задължението.

Освен това служителите ще трябва да получат обезщетение за забавени заплати, което се изчислява по ставката на Банката на Руската федерация.

Работодателят ще подлежи на санкция за нарушение на чл. 5.27 АК. Ако не бъдат взети мерки за погасяване на дълга, е възможно наказателно наказание в съответствие с Наказателния кодекс, параграф 1 на чл. 145.

Попълването трябва да се извърши на кумулативна база от началото на годината в отчети за първите 3 месеца, 1-2 тримесечия, 1-3 тримесечия и за годината:

- Ред 070 отразява общата сума на удържания данък върху доходите на физическите лица към датата на подаване на изчислението в общата сума;

- В ред 080 трябва да въведете размера на неудържаните данъци към датата на подаване на декларацията от началото на календарната година. Тази норма е уредена в Данъчния кодекс чл. 226, т. 5 и чл. 226.1 клауза 14.

Ако заплатата, начислена за януари - март, е изплатена само през април и данъкът върху доходите на физическите лица е удържан при прехвърляне на средства на служители през април, нулите трябва да бъдат въведени в редове 070 и 080 за 1-во тримесечие.

В шестмесечния отчет сумата на удържания данък трябва да бъде включена в ред 070.

Отразяването на депозираната заплата, начислена за първото тримесечие, и изчислените от нея данъци се включват в редове 020 и 040 в отчета както за тримесечието, така и за полугодието.

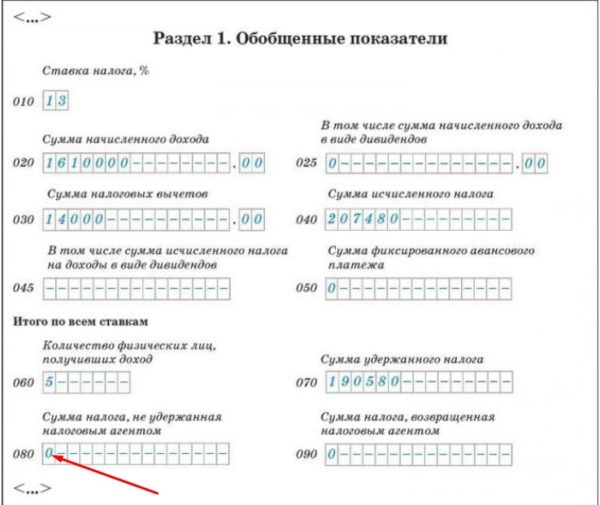

Пример за попълване на раздел 1:

Данните за втория раздел на формуляр 6 на данъка върху доходите на физическите лица трябва да бъдат отразени, когато компанията издава заплати през този отчетен период. За описаната по-горе ситуация доходът е преведен само през април, което означава, че раздел 2 трябва да се попълни само в шестмесечния отчет.

Тези позиции са регламентирани в Данъчния кодекс:

- За стр. 100 – чл.223;

- за л.110 – чл. 226, ал. 4 и чл. 226.1. параграф 7;

- за л.120 – чл. 226, т. 6 и чл. 226.1. клауза 9.

Пример за регистрация на 6 данък върху доходите на физическите лица в случай на неплащане на заплати

Организацията преминава през трудни финансови времена. Заплатите тази година се начисляват навреме през януари - май, но плащанията се бавят. През юни работодателят започна да изплаща задължения към персонала. Последното плащане е извършено на 25 юни, като едновременно с това е преведен и данъкът. В следващите периоди изчисленията и преводите на данъци и заплати са извършени навреме. Заплатата е начислена в последния ден на месеца, преводът е направен на първия работен ден от следващия месец.

В този случай необходимо ли е да подадете изчислението на 6 данъка върху доходите на физическите лица за 1-во тримесечие? И как да попълните декларация за шест месеца?

Месечният фонд на заплатата е 100,00 хиляди рубли. Съответно за 6 месеца доходът е 600,00 хиляди рубли. Няма удръжки, данъкът върху доходите на физическите лица се изчислява само на 13%.

Попълването на 6 данъка върху доходите на физическите лица в случай на забавяне на плащането на заплатите за 1-во тримесечие е както следва:

- 010 – данъчна ставка 13%;

- 020 – фонд работна заплата за три месеца 300 000;

- 040 – размер на начислен данък върху доходите на физическите лица 39 000;

- 070 – 140 – 0.

Пример за попълване на отчет за първото полугодие:

- 010 – данъчна ставка 13%;

- 020 – фонд работна заплата за шест месеца 600 000;

- 030 – не са прилагани удръжки 0;

- 040 – размер на начислен данък за 6 месеца 78 000;

- 070 – размер на удържан данък за 5 месеца 65 000;

- 100 –

| 31.01.2017 | 28.02.2017 | 31.03.2017 | 30.04.2017 | 31.05.2017 |

- 110 –

| 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 | 25.06.2017 |

- 120 –

| 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 | 26.06.2017 |

- 130 –

| 100000 | 100000 | 100000 | 100000 | 100000 |

- 140 –

| 13000 | 13000 | 13000 | 13000 | 13000 |

Отчетите за 9 месеца и една година се генерират както обикновено.

При неизплатени доходи при попълване на декларацията е важно да попълните редове 070 и 080, където да въведете данни за реално удържаните или неудържаните данъци върху доходите на физическите лица.

Ако януарската заплата е изплатена през следващия месец и след това всички плащания са извършени навреме, формулярът се попълва както обикновено.

Заключение

Забавеното плащане на заплатите по вина на работодателя може да причини не само глоби и санкции от данъчните власти и инспекциите по труда, но и определени трудности за счетоводителите при отразяването на начислените заплати в 6 данъка върху доходите на физическите лица. При изготвянето на изчислението е важно своевременно да отразявате информация, ако е необходимо, на ред 080 и да попълните раздел 2, като вземете предвид погасяването на дълга.

Пренасяне на загуби в бъдещето в 1C: Счетоводство 8

Образец на удостоверение за липса на задължения

Издаване на пари за командировка в брой и на карта

Данъци върху заплатите

Преференциална пенсия: кой има право на нея, как да я получи