Выпуск от 20 февраля 2015 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка "Корреспонденция счетов" системы КонсультантПлюс

Ситуация:

Как отражаются в учете организации получение и возврат денежного процентного займа, если согласно договору проценты по займу уплачиваются единовременно на дату возврата займа?

12.01.2015 организацией от другого юридического лица получен процентный заем в размере 600 000 руб. Срок возврата займа - 12.05.2015. Согласно договору займа проценты по займу начисляются по ставке 25% годовых ежемесячно, исходя из количества дней действия договора в текущем месяце, со дня, следующего за днем предоставления займа, по день возврата займа включительно.

Заемные денежные средства использованы на выплату заработной платы работникам организации. Сумма займа и проценты по нему перечислены заимодавцу 12.05.2015.

Промежуточная бухгалтерская отчетность составляется организацией ежемесячно.

Корреспонденция счетов:

Гражданско-правовые отношения

В соответствии с п. 1 ст. 807 Гражданского кодекса РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Договор займа считается заключенным с момента передачи денег или других вещей.

Согласно п. 1 ст. 809 ГК РФ заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. В рассматриваемой ситуации согласно договору проценты выплачиваются единовременно при возврате суммы займа (п. 2 ст. 809 ГК РФ).

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ).

Бухгалтерский учет

В целях бухгалтерского учета суммы полученных займов не признаются доходами организации-заемщика, поскольку не отвечают условиям признания доходов, установленным п. 2 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н (получение заемных средств не является поступлением активов, приводящим к увеличению капитала организации).

При возврате (погашении) суммы займа в учете организации-заемщика не возникает расходов в силу п. 3 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

В соответствии с п. п. 2, 5 Положения по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), утвержденного Приказом Минфина России от 06.10.2008 N 107н, денежные средства, полученные (возвращенные) по договору займа, отражаются в бухгалтерском учете как возникновение и погашение соответствующей кредиторской задолженности.

Проценты, причитающиеся к уплате заимодавцу согласно условиям договора, учитываются в составе прочих расходов равномерно (ежемесячно) в течение срока действия договора займа. Это следует из абз. 2 п. 3, п. п. 6, 7, 8 ПБУ 15/2008, п. п. 11, 14.1, 16, 18 ПБУ 10/99.

Начисленные суммы процентов отражаются в бухгалтерском учете обособленно от основной суммы обязательства по полученному займу (п. 4 ПБУ 15/2008).

В рассматриваемом случае сумма начисленных процентов уплачивается единовременно на дату возврата займа (12.05.2015). Следовательно, на эту дату погашается кредиторская задолженность организации как в части основной суммы займа, так и в части начисленных процентов.

Бухгалтерские записи, отражающие рассматриваемые операции, производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на добавленную стоимость (НДС)

Операции по предоставлению займов в денежной форме, а также проценты по ним не облагаются НДС на основании пп. 1 п. 2 ст. 146, пп. 1 п. 3 ст. 39, пп. 15 п. 3 ст. 149 Налогового кодекса РФ.

Следовательно, у организации-заемщика не возникает каких-либо налоговых последствий по НДС ни при получении, ни при возврате суммы займа, ни при уплате процентов.

Налог на прибыль организаций

В налоговом учете средства, полученные по договору займа и возвращенные заимодавцу, не учитываются при определении налоговой базы по налогу на прибыль ни в составе доходов, ни в составе расходов (пп. 10 п. 1 ст. 251, п. 12 ст. 270 НК РФ).

По общему правилу проценты по долговым обязательствам любого вида учитываются в составе внереализационных расходов на основании пп. 2 п. 1 ст. 265 НК РФ с учетом особенностей, предусмотренных ст. 269 НК РФ.

С 01.01.2015 проценты по долговым обязательствам любого вида, в том числе по договору займа (не являющемуся контролируемой сделкой), признаются расходом исходя из фактической ставки (п. 1 ст. 269 НК РФ). Подробную информацию об изменениях в порядке учета процентов по долговым обязательствам см. в Практическом пособии по налогу на прибыль, а также в Практическом комментарии основных изменений налогового законодательства с 2015 года.

При применении метода начисления расходы в виде процентов по договору займа признаются ежемесячно (на конец каждого месяца в течение срока действия договора займа и на дату возврата займа) исходя из процентной ставки, установленной договором займа, и количества дней пользования заемными средствами в отчетном периоде. Это следует из совокупности норм абз. 2, 3 п. 4 ст. 328, абз. 1, 3 п. 8 ст. 272, абз. 2 пп. 2 п. 1 ст. 265 НК РФ.

В случае учета доходов и расходов кассовым методом расходы на уплату процентов признаются на дату фактического погашения задолженности по их уплате (в данном случае на 12.05.2015) (пп. 1 п. 3 ст. 273 НК РФ).

Применение ПБУ 18/02

При применении в налоговом учете кассового метода на даты начисления в бухгалтерском учете процентов за январь - апрель возникают вычитаемые временные разницы в сумме начисленных процентов и соответствующие им отложенные налоговые активы (ОНА), которые погашаются на дату уплаты процентов (п. п. 11, 14, 17 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

Бухгалтерские записи, связанные с возникновением и погашением ОНА, производятся в порядке, установленном Инструкцией по применению Плана счетов, и приведены в таблице проводок.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 66 "Расчеты по краткосрочным кредитам и займам":

66-о "Расчеты по основной сумме долга по займу";

66-п "Расчеты по процентам по займу".

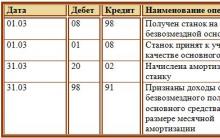

|

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

|

Получены денежные средства по договору займа |

66-о |

600 000 |

Договор займа, |

|

|

Начислены проценты по займу за январь (600 000 x 25% / 365 x 19) |

91-2 |

66-п |

7808,22 |

Договор займа, Бухгалтерская справка-расчет |

|

Кассовый метод: Отражен ОНА (7808,22 x 20%) |

1561,64 |

Бухгалтерская справка-расчет |

||

|

Начислены проценты по займу за февраль (600 000 x 25% / 365 x 28) |

91-2 |

66-п |

11 506,85 |

Договор займа, Бухгалтерская справка-расчет |

|

Кассовый метод: Отражен ОНА (11 506,85 x 20%) |

2301,37 |

Бухгалтерская справка-расчет |

||

|

Начислены проценты по займу за март (600 000 x 25% / 365 x 31) |

91-2 |

66-п |

12 739,73 |

Договор займа, Бухгалтерская справка-расчет |

|

Кассовый метод: Отражен ОНА (12 739,73 x 20%) |

2547,95 |

Бухгалтерская справка-расчет |

||

|

Начислены проценты по займу за апрель (600 000 x 25% / 365 x 30) |

91-2 |

66-п |

12 328,77 |

Договор займа, Бухгалтерская справка-расчет |

|

Кассовый метод: Отражен ОНА (12 328,77 x 20%) |

2465,75 |

Бухгалтерская справка-расчет |

||

|

Начислены проценты по займу за май (600 000 x 25% / 365 x 12) |

91-2 |

66-п |

4931,51 |

Договор займа, Бухгалтерская справка-расчет |

|

Выплачены проценты по займу (7808,22 + 11 506,85 + 12 739,73 + 12 328,77 + 4931,51) |

66-п |

49 315,08 |

Выписка банка по расчетному счету |

|

|

Кассовый метод: Погашены ОНА (1561,64 + 2301,37 + 2547,95 + 2465,75) |

8876,71 |

Бухгалтерская справка |

||

|

Перечислены заимодавцу денежные средства для погашения основной суммы займа |

66-о |

600 000 |

Выписка банка по расчетному счету |

М.С.Радькова

Консультационно-аналитический

центр по бухгалтерскому учету

и налогообложению

БУХГАЛТЕРСКАЯ СПРАВКА N _______

"___"______________ ____ г. (указать дату составления)

_______________________________________________________________________ (указать причину составления справки, обоснование бухгалтерских записей)Сумма займа, полученного (выданного) по договору N _____ от "___"_________ ___ г., составила ______ (__________) руб., размер процентов (платы) _______% годовых, срок займа _______ месяцев.

По условиям договора были начислены проценты за ____________ (месяц) _____ г. в размере _______ (__________) руб., за ___________ (месяц) _____ г. в размере _______ (__________) руб. (перечисляется помесячное начисление процентов).

Начисленные проценты в налоговом учете учитываются в составе внереализационных расходов в пределах норм, установленных п. 1 ст. 269 Налогового кодекса РФ. Согласно п. 1 ст. 252 Налогового кодекса РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных п. 2 ст. 265 Налогового кодекса РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В связи с вышеизложенным налогоплательщик включает в расходы для целей налогообложения _____ (_________) руб. займов, выплаченных по договору займа.

Главный бухгалтер

__________________ / _________________

О том, как правильно составить бухгалтерскую справку, утвердить и хранить, читайте в статье. Скачайте готовые образцы.

Бухгалтерская справка пригодится, когда нужно обосновать проводки, сделать предварительные расчеты или исправить ошибки, провести зачет взаимных требований, начислить дивиденды или пересчитать пособия.

Как правильно составить бухгалтерскую справку в разных ситуациях на примерах

Сразу предупредим, что первичные документы бухгалтерской справкой заменить нельзя. Например, без товарных накладных и актов вы не учтете расходы. Авансовые отчеты тоже заменить не получится. Поэтому используйте справку как дополнительный документ только для подтверждения расходов и обоснования других записей в бухучете. Храните справки не менее пяти лет, а иногда и дольше. Например, в течение всего периода переноса убытка в налоговом учете.

- Важная статья:

Таблица. Какие реквизиты включить в справку

Надо исправить ошибку

Часто бухгалтерские справки оформляют, чтобы внести исправления в учет. Например, если сделали неверные проводки, ошиблись в суммах, отразили операцию дважды. Если в учете допустили ошибку, составьте справку. В ней укажите причину и суть ошибки, проводки.

Пример 1. Как оформить бухсправку для исправления ошибок

В марте 2018 года хозяйство получило от поставщика акт на услуги на 30 000 руб. Бухгалтер ошибочно провел 33 000 руб. Через неделю ошибку обнаружили и оформили бухсправку № 1, в учете записали:

ДЕБЕТ 20 КРЕДИТ 60

– 33 000 руб. – сторнировано оприходование услуг;

ДЕБЕТ 20 КРЕДИТ 60

– 30 000 руб. – оприходованы услуги на верную сумму.

Как правильно составить бухгалтерскую справку, чтобы обосновать расчеты

Часто приходится делать расчеты вручную. Чтобы обосновать расчеты, подтвердить доходы или расходы, оформляйте бухгалтерскую справку. Например, при расчете процентов по выданному или полученному займу, суточных или дивидендов, авансов по имущественным налогам.

Образец 1. Бухсправка, когда надо исправить ошибку

Пример 2. Как оформить бухгалтерскую справку для обоснования расчетов

В марте хозяйство направило в служебную командировку агронома в период с 19 по 23 марта 2018 года. Чтобы рассчитать суточные за поездку, бухгалтер оформил бухгалтерскую справку № 2 и сделал записи в бухгалтерском учете:

ДЕБЕТ 20 КРЕДИТ 71

– 3500 руб. – начислены суточные.

Образец 2. Бухгалтерская справка для обоснованных суточных

Пример 3. Как оформить бухгалтерскую справку, если надо начислить проценты по выданному займу

Хозяйство выдало заем сторонней организации 28 февраля 2018 г. Сумма – 2 000 000 руб., ставка – 9 процентов годовых. Чтобы рассчитать проценты за март, бухгалтер оформил справку № 3 и записал:

ДЕБЕТ 76 КРЕДИТ 91 СУБСЧЕТ «ПРОЧИЕ ДОХОДЫ»

– 15 287,67 руб. – начислены проценты по займу за март.

Образец 3. Бухгалтерская справка о начислении процентов

Пример 4. Как оформить бухсправку для начисления НДС

Хозяйство в марте продавало картофель населению за наличный расчет. Счета-фактуры не оформляли. Чтобы отразить начисленный НДС, по отчетам ККТ бухгалтер оформил справку № 4 и зарегистрировал ее в книге продаж.

Пример 5. Как оформить бухгалтерскую справку при начислении авансов по налогам

В составе недвижимости хозяйства числится административно-деловое здание. Налоговой базой для него является кадастровая стоимость, которая на 1 января 2018 года составляет 8 103 292,80 руб. Ставка налога на имущество – 1,5 процента. Авансовый платеж по налогу на имущество за I квартал – 30 387,35 руб. (8 103 292,80 ₽ × 1,5% : 4). Расчет авансового платежа бухгалтер сделал в справке № 5.

Образец 4. Бухгалтерская справка для начисления НДС

Бухгалтерская справка-расчет выручает сельхозкомпании в суде, если надо подтвердить такие расходы в налоговом учете:

- ежемесячный доход по договору с длительным циклом (постановление ФАС Северо-Кавказского округа от 25.04.2014 по делу № А32-16469/2012);

- стоимость бракованной продукции, которая уменьшает налог на прибыль (постановление Арбитражного суда Северо-Кавказского округа от 25.04.2016 по делу № А63-7396/2015).

Образец 5. Бухгалтерская справка для расчета аванса по налогу на имущество

Образец бухгалтерской справки расчета суммы процентов по выданным займам

Образец бухгалтерской справки:

Общество с ограниченной ответственностью «Альфа»

БУХГАЛТЕРСКАЯ СПРАВКА

по расчету процентов по предоставленным займам за месяц: сентябрь___ 20_15_ г.

| № п/п |

Договор займа | Сумма займа, руб. | Годовая процентная ставка, % | Срок займа | Количество календарных дней в периоде, за который начисляются проценты, дней | Сумма процентов за месяц по предоставленному займу, руб. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=3*4/365(366)дней*6 |

| 1 | Договор №321 от 01.03.2015 | 10000000,00 | 10 | 30.11.2015 | 30 | 8 219,18 |

| Итого | 8 219,18 |

Исполнитель: бухгалтер __________________/ ________________________

Главный бухгалтер __________________/ ________________________

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Обо всем этом сказано в статье 809 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор.

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ).

Размер процентов в натуральной форме, как правило, рассчитывать не нужно – он устанавливается сторонами сделки в договоре (например, 50 листов железа по рыночной стоимости ежемесячно).

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

2.В каких случаях нужно составлять бухгалтерскую справку

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них (письмо ФНС России от 14 декабря 2006 г. № 02-6-10/233);

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Source: www.26-2.ru

Как открыть расчетный счет в ВТБ24 для юридических лиц Втб 24 не хотят закрывать счет

Демографическая ситуация в развитых странах

Возникновение и эволюция денег

Дистанционное заключение кредитного договора

Фридман, милтон - биография