Különleges adózási rendszerek léteznek a vállalkozók adóalapjának csökkentésére, és megkönnyítik a számviteli jelentés fenntartását és szállítását. Az egységes mezőgazdasági adó rendszerének bevezetésének célja a gazdaság mezőgazdasági ágazatának fejlesztésének fenntartása és ösztönzése. A mezőgazdasági termékek termelésében, feldolgozásával és értékesítésével foglalkozó vállalkozások egyszerűsített jövedelem-számviteli, egyszerű jelentéstételi és fizetési adókat fizetnek 6% -kal. Mentesülnek a fizető HÉA, a jövedelemadó és a vagyon alól, amelyet a törvény által előírt módon kiszámított egységes adó váltott ki.

Oldal tartalom

Mi az egyetlen mezőgazdasági adó (ECN)

Eskhn egyik speciális kezelések adózás, ami által használt vállalkozók végeznek kereskedelmi tevékenységet a termelés, a feldolgozás és a mezőgazdasági termékek, valamint a halászati \u200b\u200bgazdaságot.

Az Eschan használatának feltételei:

- A szervezetnek gyártást, feldolgozást (elsődleges vagy ipari) és a mezőgazdasági termékek végrehajtását kell végrehajtania, vagy tevékenységeket végez a halászati \u200b\u200bgazdaság területén.

FONTOS: Az ESCH fő feltétele a mezőgazdasági termékek gyártása. Csak olyan vállalkozások, amelyek termékeket termelnek, alkalmazhatják az adórendszer ESHN-t. Olyan vállalkozások, amelyek csak a mezőgazdasági termékeket, de nem termelik, nem alkalmazhatják az ERCHN-t.

- A jövedelem legalább 70% -a, a szervezetnek a mezőgazdasági termékek termelésére, feldolgozására és értékesítésére vonatkozó tevékenységek végrehajtásától kell kapnia.

Aki mezőgazdasági termékek gyártójának tekinthető:

- és a mezőgazdasági termékek feldolgozása és feldolgozása és végrehajtása;

- mezőgazdasági szövetkezetek;

- halászati \u200b\u200bgazdaságok (itt vannak olyan feltételek, amelyek a munkavállalók számának és az alkalmazott hajók számának feltételei vannak).

Ami a mezőgazdasági termékeknek tekinthető:

- növénytermesztés;

- Állattenyésztés termékei;

- halászati \u200b\u200btermékek (fogás, termesztési vagy növekvő halak és más biológiai víztestek);

- a vidéki és erdészeti termékek.

Ki nem tudja használni az ESCHN-t:

- szervezetek és IP, amelyeket csak a mezőgazdasági termékek elsődleges vagy újrahasznosítása és megvalósítása termelés nélkül.

- szervezetek és IPS, amelyek a jövedéki termékek termelésével és végrehajtásával foglalkoznak, valamint a szerencsejáték-üzletág területén működnek.

- kormányzati, költségvetési és autonóm intézményekkel kapcsolatos szervezetek.

Egységes mezőgazdasági adó 2020-ban

Az objektum az adózás a ECHN - származó profit tevékenységek terén a termelés, a feldolgozás és a mezőgazdasági termékek, csökkentett ráfordítások (költségek is meg kell erősíteni, és dokumentálni megfelelően vették figyelembe a számviteli beszámoló).

Eskhn arány - 6%.

Az ESHN kiszámításának eljárása.

Egyetlen mezőgazdasági adót számítanak ki:

adóalap * Érték 6%

Az ESSC adóalapja a "bevételek mínusz költségeinek" mutatója.

Az Eshn kiszámításának példája:

Profit szervezet - 900 000 rubel.

A szervezet költsége 546 000 rubel.

ESKHN \u003d (900 000 - 546,000) * 6% \u003d 21240 rubel.

Egyetlen mezőgazdasági adót kell fizetni évente kétszer:

- Az első kifizetés előlegfizetés formájában kerül kifizetésre, július 25-ig a jelenlegi adózási időszak;

- A második kifizetést az elmúlt év végén pedig március 31-ig fizetik ki a jelenlegi adózási időszakot követően.

Milyen adók fizetnek az eShn módban

Az adórendszer alkalmazásakor az Eshn vállalkozói mentesülnek a teljes üzemmódban fizetett főadatok alól (alapul). Ezeket az adókat egy adott adó helyettesíti, amelyet a törvény által előírt módon számítanak ki.

Az UTII fizetőknek a következő adókat kell fizetniük:

- Eschan az év első felében és az év (kétszer az adóidőszakra);

- Kötelező biztosítási díjak a FIU-ban és a FOM-kben;

- NDFL a bérelt munkavállalók számára.

Milyen jelentést készít az Eshn használatával

Mivel az ESCH kiszámításának adóalapja a "bevételek mínusz költségeinek" mutatója, akkor minden kiadást figyelembe kell venni és tükrözni kell a nyilatkozatban.

Ez a cikk a jogi kérdések megoldására jellemző módon beszél, de minden esetben egyéni. Ha szeretné tudni, hogyan oldja meg a problémát - lépjen kapcsolatba a tanácsadónkkal teljesen ingyenes!

Az Eshn vállalkozói kötelesek megfelelően megtartani a jövedelemjegyzéket és a kiadások könyvelését (KURIR). Minden költséget dokumentálni kell. Dokumentumok megerősítik költségeket is figyelembe kell venni a készpénz és áru csekk, elismervény ellenében és egyéb fizetési dokumentumot, a cselekmény az elvégzett munka, a szerződés szolgáltatásokat igénybe vevő, és így tovább.

Fontos tudni, hogy az egyetlen mezőgazdasági adó kiszámításakor nem minden költséget figyelembe vehetnek. Az adó kiszámításakor figyelembe vehető költségek konkrét listáját az Orosz Föderáció adókódjának 346.5. Cikke tartalmazza.

FONTOS: A HUTEA A fizetők magukban foglalhatják a kötelező biztosítási díjakat magukért és a munkavállalók számára a ráfordítás cikkében.

A nyilatkozatot a következő módon lehet benyújtani:

- Személy szerint, miután az IFTS osztályba lépett a lakóhely (IP) helyén, vagy a papír formájában történő megszervezésének helyén. A nyilatkozat 2 példányban van kitöltve;

- A harmadik felhatalmazott személyen keresztül egy nyilvános meghatalmazás jelenlétében;

- Küldjön e-mailt egy értékes levélre a leírással. A karjaidban a Leltár mellékletek és a fizetési nyugtázás meg kell maradnia. Az átvételben meghatározott dátumot a nyilatkozat benyújtásának időpontjának tekintik.

- E-mail az interneten keresztül speciális szolgáltatások használatával.

Az ESCHN használatához való jog elvesztése

Az ESCHN eltávolítása több okból is előfordulhat:

A KECT-hoz való jog elvesztése az alkalmazási feltételek megsértésével kapcsolatban az Orosz Föderáció bizonyos adótörvénye.

Például a mezőgazdasági termelési tevékenységek végrehajtásának jövedelme a beszámolási időszak végén 70% -ot tett ki. Az ECN-hoz való jog kötelező elvesztése esetén az adózási időszak eredményei szerint automatikusan újraszámolódnak a teljes adózási rendszer szerint, ami a vállalkozó jelentős adóterhét eredményez.

Az ESCN használatának megtagadása egy másik adózási módba való áttéréssel kapcsolatban.

Ha egy vállalkozó meg akarja kezdeni egy másik adózási rendszer alkalmazását, akkor az IFTS-ben megfelelő értesítést kell benyújtania.

A jogvesztés vagy az ESCH használatának megtagadása esetén az adóvizsgálatnak legkésőbb a következő hónap 25. napján értesíteni kell.

Az IFTS-ben értesítési formanyomtatványok:

- Az ECN-rendszer használatának megszüntetéséről szóló értesítést a 26.1-7.

- Az ESCH használatához való jog elvesztéséről szóló értesítés a 26.1-2.

- Az ESCH további felhasználásának elutasításáról szóló értesítést a 26.1-3.

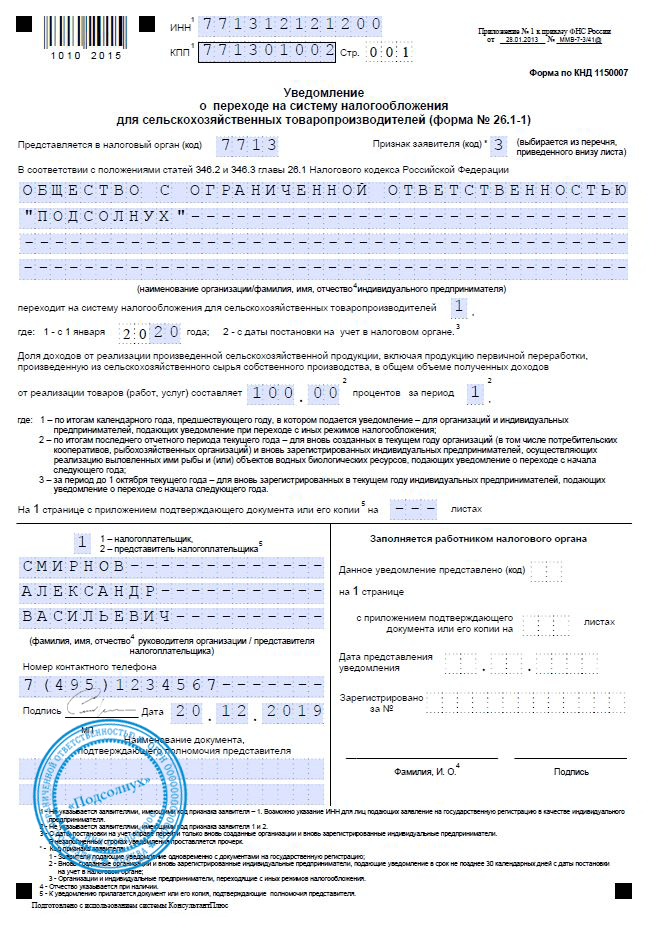

Átmenet az ERCHN-ra

Az ECN-hez való áttérést önkéntes alapon végzik. Mozgáshoz alkalmaznia kell a megfelelő értesítést az adóellenőrzésre. Az egyéni vállalkozókat a lakóhely helyén értesítik az adófelügyeletnek, a szervezet értesítést kap az IFSN-nek a vállalkozás helyén.

- az értesítés azonnal benyújtható az összes dokumentummal együtt;

- az ESHN-re való áttérésről szóló értesítés a VI vagy vállalkozás nyilvántartásba vételének napjától számított 30 napon belül benyújtható;

- az ECK-nak egy másik adózási módból való áttérés esetén a jelenlegi év december 31-ig kell benyújtani a megfelelő értesítést, mivel csak az ESHN üzemmódban végzett tevékenységet csak az Eshn módban végzi el Új naptári év.

Az ECN-hez való áttérés értesítését a 26.1-1.

A nyilatkozat és az adófizetések benyújtásának határidejének megsértése az ESCH-ban

Az Orosz Föderáció adókódjának 122. cikke szerint, amikor a vállalkozónak nem fizeti az adót, a kifizetés nélküli összeg 20-40% -át tesz ki.

Az Orosz Föderáció Adótörvényének 119. cikke szerint az adminisztratív bírságokat a jelentések késedelmes benyújtására nyújtják. A finom méret lehet minden teljes vagy hiányos hónap késedelemre 5 - 30% -a a fizetés nélküli adó összege, amelyet a nyilatkozat alapján kell kifizetni. De nem kevesebb, mint 1000 rubel.

Így az Eshn adórendszert úgy tervezték, hogy támogassa és ösztönözze a vállalkozókat a mezőgazdasági területen. Ehhez az ESHN mód elegendő mértékű adókulcsot biztosít 6% -os adókulcsot, és az IFTS-ben való referenciaértékek és jelentések egyszerűsítik.

Diana Dömin.

megértették a keresettel

Anton Dubov

adószakértő

Eskhn - egyetlen mezőgazdasági adó.

Ez az adózási rendszer a termesztők, az állattenyésztés, az erdészet és a mezőgazdaság területén. Ez a rendszer felszabadítja az IP-t és a vállalatok több adót fizetnek:

- Nyereségadó. Kivétel - osztalékadó és bizonyos típusú adósságkötelezettségek az LLC számára.

- NDFL az IP-hez.

- Ingatlanadó, ha a mezőgazdasági vállalkozásokban használják.

Elmondjuk, hogy ki és milyen feltételekkel dolgozhat az ECN-en. A cikk segít kezelni az általános pontot, de az árnyalatok javasoljuk, hogy forduljon a könyvelő.

Ki dolgozhat az ESCHN-n

Az ESCH-nál a szervezetnek és az IP-nek meg kell felelnie az ilyen követelményeknek:

- Fogyatkozzon a mezőgazdasági termékek előállítására, feldolgozására és értékesítésére. Kulcsszó - termelés. Ha a mezőgazdasági termelőtől származó málna vásárol, és elakadna tőle, menjen az Eshnbe, nem fog működni.

- A mezőgazdasági tevékenységekből származó jövedelem részesedése az összes jövedelem legalább 70% -ának kell lennie. Ezek minden olyan jövedelem, amely az irodai mezőgazdasági kódokon találkozott. Például egy 01 kódcsoport a termés, az állattenyésztés és a 03 - halászatra vonatkozik.

És ez a szervezetek listája a szervezetek és az IP, akinek a törvény tiltja az ECN-t:

- A jövedéki termékek, például az alkohol vagy az illatszer gyártói.

- A szerencsejátékok képviselői.

- Alkalmi és költségvetési intézmények.

Ha egy egyszerű nyelv, akkor ez: gyűjtsük a málna, lekvár és eladni - dolgozhat az ECN-en. Csak vásárolni málna és lekvárt belőle - nem munka Eschn.

Hogyan kell fizetni az Eskhn-t

Az ilyen képletet figyelembe vesszük:

ESCHN \u003d adóalap × adókulcs

Nem nehéz adózni. Nehéz meghatározni, hogy mely bevételek és kiadások is figyelembe vehetők. Az adótörvény teljes körű bevétele és kiadásai vannak. Például a bevétel lista tartalmazza értékesítéséből származó jövedelem az áruk, átmenjen a föld és kiadó érdeklődés a banki hozzájárulás. A lista a kiadások az a költség, a fizetések a munkavállalók, kártérítés megfizetésére és a juttatásokat, a vetőmagok beszerzése, palánták, műtrágya, takarmány és a kábítószer az állatok, a szolgáltatás tartalma közlekedés.

A bevételek csökkenthetők az elmúlt évek veszteségeivel.

Adókulcs. Korábban az arány rögzített, de 2019 óta minden régió telepítheti sajátját. Maximum - 6%.

A Kemerovo régióban az Eshn vállalkozói 3% -ról 2021-re fizetnek, Moszkvában - 6% -os arányban és a moszkvai régióban nulla sebességgel. A Moszkvai régióból származó vállalkozóknak nem kell fizetni az adót - csak kitölteni a nyilatkozatot.

Amikor fizetsz

A könyvelő segít a számításokban, de itt van egy rövid példa.

Az első hat hónapban a vállalkozó - 600 000 p, költségek - 400 000 r. Adókulcs - 6%.

(600 000 p - 400 000 p) × 6% \u003d 12 000 p

Az év második felében a vállalkozó 800 000 P, költség - 700 000 r. Az ESCHN összegét egész évre kell kiszámítani, majd levonni az előleget.

Adó egész évben:

(600 000 P + 800 000 p) - (400 000 P + 700 000 P) × 6% \u003d 18 000 p

Elvonjuk az előleget:

18 000 p - 12 000 p \u003d 6000 p.

A valóságban a számítások általában bonyolultabbak. Meg kell érteni, hogy milyen költségeket lehet figyelembe venni, és ami nem. Ezért javaslom kapcsolatba lépni a tapasztalt könyvelő segítségért.

ÁFA az ESHN-nél

2019 óta az ECN mezőgazdasági termelői kötelesek HÉA-t fizetni. De vannak olyan esetek, amikor a vállalat vagy IP kiadhatja ezt a feladatot:

- Ha egy vállalat vagy IP kérelmet nyújtott be arra, hogy vágyjon, hogy kihasználja az ugyanabban az év előnyét, amikor regisztráltak.

- Ha váltott OSN a Eschn január 1-től, és egyidejűleg kérelmet nyújtott be mentességet.

- Ha az ESSC-tevékenységekből származó bevétel az előző évhez nem haladta meg a határértéket. Minden évben más. 2018-ban - 100 millió rubel, 2019-ben - 90 millió rubel, 2020-80 millió rubelben.

Minden esetben az értesítést a Társaság helyén vagy a VI tartózkodási helyén adóztatják az adónak. A hónap 20. évig, amelyben az ellátás kezdett alkalmazni.

Számvitel és jelentés az ECN-ről

Számviteli IP. A vállalkozóknak nem kötelesek elszámolni. Minden jelentésük van bevételi és kiadásai és az adónyilatkozat.

A jövedelem és költségek könyve (KUDIR) online vagy papíron lehet elvégezni. Eskhn az egyetlen rendszer, amely regisztrálnia kell a könyvet az adó: papír - kezdete előtt referencia, az elektronikus van nyomtatva, és tekintse meg március 31 a következő évben.

Az adónyilatkozatot március 31-ig kell átadni a jelentést követően. 2019-re a nyilatkozatot 2020. március 31-ig kell átadni.

Ha a mezőgazdasági termelő az év során leáll, akkor értesítenie kell az adót, és benyújtja a nyilatkozatnak a következő hónap 25. napjára. Például a vállalkozó májusban és ugyanabban a hónapban abbahagyta az adót. Június 25-ig kell elhelyezni.

Számvitel a vállalatokban. A vállalatok egyre nehezebbek - figyelembe kell venniük a számvitelt: a mérleg kidolgozása és a pénzügyi eredményekről szóló jelentést, nyilvántartást vezet az adó kiszámításánál részt vevő bevételek és kiadások nyilvántartása. Az adónyilatkozatot évente egyszer, március 31-ig nyújtják be.

A kis mezőgazdasági vállalatok, mint például a parasztok és a gazdaságok és a szabadságok, az egyszerűsített rendszer elszámolását eredményezhetik. De a könyvelőnek még mindig szüksége lesz egy fiókra.

Hogyan kell menni az ESKN-hez

Az új IP és a vállalatok a nyilvántartásba vétel után vagy 30 naptári napon belül jelentkezhetnek más dokumentumokkal. Ha késik, akkor a földön kell dolgoznia, és fizetnie kell az adót.

Eshn kombinálva más adózási rendszerekkel

A vállalkozók kombinálhatják az ESCHN-t egy szabadalommal és az Endd-vel - egyetlen adót az imputált jövedelemre, és a vállalatok csak UNVD-vel vannak ellátva. Igaz, van egy árnyalat: lehetetlen eladni a mezőgazdasági termékeket saját bevásárló- és étkezőkön keresztül. Eladni uborka az ágyukból a zöldségbemutatóban, nem tudsz, de megvásárolhatják a szomszédodat, és eladhatják a bódéban.

A módok kombinációakor a mezőgazdaságból származó jövedelem részesedése nem lehet alacsonyabb, mint 70% -os jövedelem mindenféle vállalkozás számára.

ESCH eltávolítása

A céget vagy az IP-t három esetben el kell számolni az ECN-ről:

- Ha elvesztette az ECN-n dolgozó munkát.

- Ha például nincs több tevékenység az ECN-en, például, ha a vállalat zárta a mezőgazdasági üzleti irányt.

- Ha egy másik adózási rendszerre szeretne menni.

Ebben az esetekben két példányban kell benyújtani egy másik példányban a vállalat helyén vagy a VI tartózkodási helyén. A döntés pillanatától számított 15 nap van.

Az ESKN-hez való jog elvesztése

A vállalat és az IP elveszíti a jogot, hogy a ECHN, ha már nem felel meg a követelményeknek a jogszabály ezen adórendszer. Például elkezdték előállítani a túlzott árut vagy a mezőgazdaságból származó bevételeket 70% -nál kisebb lett.

Ha elvesztette az ESKN-hez való jogot, ezt az adónak kell jelenteni. Ezután adót kell fizetnie, mintha egész évben dolgozott egy közös rendszeren.

Például az első hat hónap, amelyet a vállalat a méz gyártásában és értékesítésében foglalkozott. Az év második felében megváltoztatta a profilt, és megkezdte a mézet - ez egy zúzó termék. Nem lehet többet dolgozni az Eshn-en, így a vállalat költözött a földre. Az egész évben köteles adót fizetni a földön, még a méz termeléséből és értékesítéséből származó jövedelemből is.

Mivel a közelmúltban az állam növelte a figyelmet a mezőgazdasági vállalkozások tevékenységeire, helyénvalónak találtuk, hogy elemezzük azokat a problémákat, amelyekkel az adófizetőkkel foglalkoznak a mezőgazdasági termelők speciális adórendszerével.

Az Orosz Föderáció adókövetelményének 26.1. Fejezetével összhangban mezőgazdasági termelőknek megfelelő szervezetek és egyéni vállalkozók joga van arra, hogy önként vigye az egyetlen mezőgazdasági adó (ERCHN) kifizetésére az adókóddal előírt módon előírt módon Az Orosz Föderáció (2. bekezdés az Orosz Föderáció adókódjának 346.1.

ÁFA levonása, amikor az ESKN-re költözik

A gyakorlatban gyakran olyan helyzetek vannak, ahol az árut vásárolják meg, és az adófizető az Eshn módba való áttérés előtt használja, és utána fizetik. Ennek megfelelően a kérdés merül fel a HÉA-levonás használatának lehetőségéről.

Az Orosz Föderáció Adótörvényének 346.1. Cikke előírja, hogy a mezőgazdasági termelők adórendszerét az általános adózási rendszerrel együtt alkalmazzák. A kutatás vagy az általános adózási rendszerhez való visszatéréshez való áttérés önkéntes szervezetek és egyéni vállalkozók végeznek.

Az Orosz Föderáció adókövetelményének 346.2. Cikke megállapította, hogy az ESHN-ben az Orosz Föderáció adókód 26.1. Fejezetével előírt módon átruházott szervezeteket és egyéni vállalkozókat az ESHN-kifizetők elismerik. A művészet értelmében. Az Orosz Föderáció adókódjának 346.2 és 346,3, a mezőgazdasági termelők az Eshn módba léphetnek.

A 6. bekezdés. 346,2 Az adótörvény az Orosz Föderáció azt állapítjuk meg, hogy nem jogosult kapcsolót kifizetésének ESKN:

- szervezetek és egyéni vállalkozók, akik kivonhatatlan áruk termelésével foglalkoznak;

- szervezetek és egyéni vállalkozók, akik vállalkozói tevékenységeket végeznek a szerencsejáték-üzletág területén;

- alkalmi, költségvetési és autonóm intézmények (a 2000. március 8-i szövetségi törvény hatálybalépésével kapcsolatban 10. 83-FZ "az Orosz Föderáció egyes jogalkotási aktusainak módosításai tekintetében a jogállás jogállásának javításával kapcsolatban Állami (önkormányzati) intézmények ").

Így csak az adófizetők használhatják az adóbevételek és kártérítés jogát a HÉA költségvetéséből.

A P.P. 3 p. 2 Art. 170 adótörvény az Orosz Föderáció áfa összege a vevő a vásárolt árukat (munkák, szolgáltatások), beleértve a tárgyi eszközök és immateriális javak, nem áfafizetőnek fejezete szerint 21 Az adótörvény az Orosz Föderáció vagy mentesíteni Végezze el az informatikai és fizetési kötelezettség végrehajtását, utaljon az áruk gyártására és értékesítésére (munkák, szolgáltatások).

Az Oroszország Pénzügyminisztériumának hivatalos álláspontja szerint abban az esetben, ha az UNVD formájában az UPN-n vagy az adórendszeren átadott személyek kiszámolják az árukra vonatkozó HÉA-összegek kifizetését (munkák, szolgáltatások), szállítva (teljesültek) ) Az ilyen speciális adózási rendszerekre való áttérés előtt a személy tényei joguk van az áruk (munkák, szolgáltatások) áruk (munkák, szolgáltatások) végrehajtására használt áruk (munkák, szolgáltatások), amelyek a HÉA adóztatása alá tartoznak, de a speciális adózási rendszerekre való áttérés után fizetnek (19.12.05. A 03-04-15 / 116. Annak ellenére, hogy ez a levél az Envdre és az USN-re utal, ez lehetséges, hogy terjessze ezt a szempontot és az ESHN kifizetését, amely szintén különleges adórendszer.

Vannak külön bírósági döntések megerősítve a felvázolt helyzet (Állásfoglalás a FAS a Volga District kelt 17.07.08. Számú A12-10958 / 07 FAS az Ural kerületi kelt december 24, 2007 No. F09-10650 / 07-C2 ).

A legtöbb arbitral hajó azonban az ellenkező pozíciót foglalja el. A bíróság azt mutatják, hogy ha a HÉA megfizetése készül az adózó az átállás után egy különleges adórendszer, nincs levonási jog összege az adó (Resolution a FAS az Ural District of 18.08.09. Számú F09-5876 / 09-C2, 1,02. 06 g. sz F09-34 / 06-C2, FAS az észak-kaukázusi körzet 28.08.08 számú F08-5017 / 2008, FAS az észak-nyugati körzet 30.06 .06 No. A66-911 / 2005).

Ezenkívül a meghatározott álláspont megerősítette az Orosz Föderáció elnökségét a 13.09.05 No. 4287/05 számú határozatában.

Meg kell jegyezni, hogy a figyelembe vett probléma releváns műveletek tekintetében elkötelezett a 1.01.06, valamint a megadott dátum után, amelyhez képest a feltétele a tényleges adófizetési megmaradt, hiszen abban az időben a szabályt alkalmazták Az adófizetőknek benyújtott és az Orosz Föderáció területén (művek, szolgáltatások) vásárlásakor benyújtott HÉA-összegű HÉA-összegek, míg a művészet 20. A 2005. július 22-i szövetségi törvények száma 119-FZ "Az Orosz Föderáció Adókódexének 21. fejezetének módosításairól és az Orosz Föderációra vonatkozó törvényi törvények egyes rendelkezéseinek javaslatára és díjak "a (2) bekezdés első bekezdésében. Az Orosz Föderáció adókódjának 171-jét kizárták a "és a nekik fizetett" szavakat.

Ha az eskhn fizetője számlát hozott létre

A bírósági gyakorlatban vannak ellentmondásos helyzetek, ahol az ESCH megbízók jelzik a HÉA számlázási számláit. Ilyen esetekben az adóhatóság úgy vélik, hogy az adófizetési kötelezettség keletkezik, azonban azt állítják, hogy az adófizetők ilyen hibák nem lehet az alapja megfizetni.

A 3. bekezdés szerint. Az Orosz Föderáció Adótörvényének 346.1 (a 306-FZ szövetségi törvény által módosított, az Orosz Föderáció adókódjának és az Orosz Föderációnak az első és egy részének módosításairól szóló, Az Orosz Föderáció adóhatóságai ") Az Eshn fizetőkéről szóló szervezeteket nem ismeri el a HÉA-fizetők (az Orosz Föderáció adókóddal összhangban fizetendő HÉA kivételével, amikor az árukat az Orosz Föderáció területére importálják a joghatósága alá tartozó területek, valamint az Orosz Föderáció adókódjának 174.1.

A 3. bekezdés alapján. 169. adótörvény az Orosz Föderáció, hogy dolgozzon ki a számlákat csak áfafizetőnek. Ezért a szervezet, amely a KECT kifizetésén átadott, az egységes adó által adóköteles műveletek végrehajtásában nem szabad végrehajtani a számlát.

Az 5. bekezdés alapján. Az Orosz Föderáció adókódjának 173. Az ECN kifizetésére vonatkozó szervezet, az áruk vevője (munkálatok, szolgáltatások) a HÉA elosztásával összértéke a Ez a számla fizetendő a költségvetésnek.

A jogszerűségét e rendelkezés megerősíti az Alkotmánybíróság az Orosz Föderáció meghatározásában november 7, 2008 No. 1049-oh. Ugyanakkor az Oroszország Pénzügyminisztériuma megjegyzi, hogy a P.P. 8 o. 2 cikk. 346,5 Az adótörvény az Orosz Föderáció ÁFA kifizetett összegek megszerzése áruk (munkák, szolgáltatások), amelyek a műveletek végrehajtása során adóköteles a ESHN figyelembe veszik a készítményben a költségek meghatározásánál az objektum az adózás egy egységes adót (12.07.05 No. 03-04-11 / 152 és 31.03.04 No. 04-03-11 / 51 betűk).

A HÉA használatának kérdéséről, amely az Eskhn megbízója, amikor a vevő számláját az Oroszország Pénzügyminisztériumának HÉA-elosztására 15.04.10 No. 03-07-11 / 118 Megjegyzi, hogy az Eshn kifizetésére való áttérés után a szervezet nem tudja megvalósítani az árukat, figyelembe véve az ÁFA-t. Ugyanakkor a megadott áruk ellátásában kapott kifizetésben (részleges kifizetés) által kiszámított és kifizetett HÉA nem fogadható el a levonáshoz.

Hasonló magyarázat A pénzügyi szervezet ad egy személy vonatkozásában a számla egy személy által alkalmazott másik különleges adórendszer (betűi a Pénzügyminisztérium Oroszország kelt 16.05.11 számú 03-07-11 / 126, 04/29/10 03-07-14 / 30, 03/17/10 No. 03-07-11 / 66). A bírósági gyakorlat támogatja ezt a pozíciót.

Mivel a Bíróság magasabb hatóság megjegyzi az A14-5181-2010135 / 33 számú amerikai egyesült államokbeli Köztársaság központi kerületének FA-jének állásfoglalását, az alacsonyabb bírósági bíróságok ésszerűen figyelembe vették, hogy az adófizető az adózási rendszert a Az ESCH formája a vitatott adózási időszakban, és ennek eredményeképpen nem volt HÉA-fizető, kötelessége a költségvetésnek a vevőnek a HÉA-összegek alapján történő elosztását illetően a pp. 1 p. 5 evőkanál. Az adótörvény 173.

Az ehnn használata jövedelem hiányában

A bűnüldözési gyakorlatban viták vannak az ESCH által az adófizető általi használatának lehetőségéről, amelynek adózási ideje nincs jövedelem a mezőgazdasági termékek értékesítéséből.

Az 5. bekezdés szerint. Az Orosz Föderáció adókódjának 346.2 Az ESHN fizetésénél az ESHN kifizetése jogosult a mezőgazdasági termelők (az e bekezdés 2-4. Pp-ben meghatározottak kivételével), ha a naptári munka eredményei szerint A naptári évet megelőző év, amelyben a szervezet vagy az egyéni vállalkozó nyilatkozatot nyújt az ESHN kifizetésére, az áruk értékesítéséből (munkák, szolgáltatások), a mezőgazdasági termékek értékesítéséből származó jövedelem részesedésének teljes bevételében , beleértve a saját termelés mezőgazdasági nyersanyagok által termelt elsődleges feldolgozás előállítását, legalább 70%.

Oroszország szövetségi adószolgáltatása 2009. november 24-én kelt levelében SHS-37-3 / [E-mail védett] Ez tisztázza a mezőgazdasági termelők állapotának elvesztését a jövedelemadó adóalanyok hiányában az általuk termelt mezőgazdasági termékek értékesítéséből. A (2) bekezdéssel összhangban. Az Orosz Föderáció adókódjának 346.3 Az újonnan létrehozott szervezet vagy az újonnan regisztrált egyéni vállalkozónak joga van az ECN kifizetésére a nyilvántartásba vétel napjától számított öt napon belül a nyilvántartásba vétel az adóhatósággal, a (2) bekezdéssel összhangban. 84 NK RF. Ebben az esetben az adóalanyot az ECN kifizetésére tekintik a folyó adózási időszakban. Ebben az esetben az adózási időszak a művészet szerint. A 346.7 NK RF naptári évként kerül elszámolásra.

4. pont. 346.3 és a (2) bekezdés. 346,2 Az adótörvény az Orosz Föderáció, különösen azt állapították meg, hogy ha az eredmények alapján az adómegállapítási időszak, részesedése az Európai Talajvédelmi megbízó értékesítéséből származó jövedelem a mezőgazdasági termékek által gyártott, köztük az elsődleges termékeinek a saját termelésükből származó mezőgazdasági nyersanyagokból származó feldolgozás, az áruk értékesítéséből származó teljes bevételben (munkák, szolgáltatások) kevesebb mint 70% -ot tett ki, majd az adófizető nem mezőgazdasági termelő, és a használathoz való jognak tekinthető az ESCH az adózási időszak kezdetétől, amelyben megengedett a meghatározott korlátozás megsértése.

Így a fő feltétele, hogy lehetővé teszi számunkra, hogy alkalmazza az adórendszer formájában Eschn a végrehajtása a termelési folyamat az adózó, valamint a fogadó származó bevételek annak végrehajtását.

Ha az adófizető az adó időtartamának eredményei szerint átadta az adóalany kifizetését, az említett határértéket megsértették, beleértve az adóalanyból származó jövedelem hiányát a mezőgazdasági termékek értékesítéséből, majd a (4) bekezdés szerint Művészet. Az Orosz Föderáció adókódjának 346.3.

Az adóalany, amely elvesztette az ESCH használatának jogát az adószakasz lejártától számított egy hónapon belül, amelyben megsértették a HÉA-t, a jövedelemadó-adó, a személyi jövedelemadó, az ingatlanadó, az ingatlanadó személyek Az újonnan létrehozott szervezetek és újonnan regisztrált egyéni vállalkozók számára az Orosz Föderációra és díjakra vonatkozó jogszabályok által előírt teljes adózási időszakra. Ezenkívül egy ilyen adózó fizet a késedelmes kifizetéseknek a meghatározott adóknak és az előlegeket.

Azonban ebben a kérdésben a bírósági gyakorlatban ellentétes álláspont van. Így a Fas távol-keleti kerület az F03-2288 / 2010-es szám 21,04.10 számú határozatában arra a következtetésre jutott, hogy a mezőgazdasági termékek értékesítéséből származó jövedelem hiánya nem jelzi a mezőgazdasági állapot elvesztését Termelő, ezért az adóhatóságnak nem volt megalapozása, hogy elismeri azt az ECN jogosultságával.

HÉA-levonások, amikor az ECN-ből az általános adórendszerre vált

A gyakorlatban ellentmondásos a HÉA-ra vonatkozó adóbevételek felhasználásának jogszerűségének kérdése az ESHN kifizetésétől az adózás általános rendszeréhez való áttérés esetén az adókötelezettségek újraszámítása során.

A választottbírósági bíróságok ebben az esetben egyetlen véleményre jönnek, hogy mivel az adófizető nem számította ki, és nem fizette meg a keresetet, azaz Különleges adórendszer a naptári év kezdetétől, és minden jogviszonyot az általános adózási rendszer szabályai szabályozzák, a HÉA levonásának használata jogilag (például az Észak-Kaukázus kerületének November 28-i állásfoglalása, 2006. Az F08-6071 / 2006-2511 és a Nyugat-Szibériai kerület f00.06.08 No. F04-2600 / 2008 (6445-A03-41).

Az ESCH alkalmazása öröklési sorrendben

Gyakran vitatja meg az ESCH-t olyan adóalanyokkal való használatának lehetőségét, akik az átszervezett jogi személyek utódai, anélkül, hogy megfelelő kérelmet nyújtanak be az adóhatósághoz, ha a jogi személy már alkalmazta ezt a különleges rendszert az átszervezés előtt.

A művészet értelmében. Az Orosz Föderáció 50 adókövetelménye, az átszervezett jogi személy adókjának fizetésének kötelezettsége, valamint az adókedvezményekről szóló bizottsági jogalanyokért kiszabott bírságok összege az átszervezés teljesüléséig az utódja teljesül (utódok) az Orosz Föderáció adókódexének e cikkével előírt módon. Ugyanakkor a vizsgált kérdés megoldásához úgy kell feldolgozni, hogy az 1. bekezdés értelmében a művészet. 57 Ci RF átalakítás a jogi személy átszervezésének egyik formája, de az 5. bekezdés szerint. 58. A polgári törvénykönyv az Orosz Föderáció átalakítás jogi személynek az egyik faj a jogi személy egy másik faj alapvetően megváltozik a szervezeti és jogi formáját jogi személy.

Ezenkívül az Orosz Föderáció Kormányának rendelete által az 506. számú Orosz Föderáció Kormányának rendelete alapján jóváhagyott rendelkezések alapján (a továbbiakban: a rendelet), a Szövetségi Adószolgálat Oroszország tevékenységeit közvetlenül és területi testületei révén vezeti át a más szövetségi végrehajtó szervek hatóságaival, az Orosz Föderáció, az önkormányzatok és az állami extrabudetáris alapok, a közegészségügyi és más szervezetek alkotmányos szervezeteinek végrehajtó hatóságaival együttműködve.

Az 5.3.1. Pont szerint az Oroszország szövetségi adózási szolgálatának rendelkezései végrehajtják a jogi személyek és egyének állami nyilvántartásba vételét, mint egyéni vállalkozók és paraszti (mezőgazdasági termelő) gazdaságok.

Azt kell fizetni, hogy korábban a választottbírósági bíróságok nem rendelkeztek egyetlen állásponttal ebben a kérdésben.

Amint azt a 2009. szeptember 21-i, az F09-7009 / 09-C2 szeptember 21-i Ural. kerületének FA-jének felbontása jelzi, az adófizető szervezet a szervezet teljes jogutódja, amely az adózási rendszert a kifizetés formájában alkalmazta Az Eshn. Mivel ebben az esetben az univerzális öröklés megtörténik, akkor az ESHN kifizetésének formájában az adózási rendszer alkalmazására vonatkozó átszervezett jogi személy is új jogi személyiséggé válik.

Az adóalany kiszámítása és kifizetése egyetlen adó, képviselt adójelentés rajta: A cselekedeteikkel megerősítette, hogy a megadott adórendszerre való hajlandóság hajlandó. Ugyanakkor egy átszervezett személy felelőssége, hogy nyújtson be egy speciális adórendszerre való áttérés iránti kérelmet, ha a szervezetet az átszervezésre való átszervezésre fizették, a meglévő jogszabályok nincsenek ellátva.

Ugyanakkor a Volga-Vyatka kerület fasje az A79-6037 / 2009. A79-6037 / 2009 (a továbbiakban: A79-6037 / 2009-es határozat) határozatában, amikor figyelembe véve a Az ESHN használatának jogszerűségének kiadása a szervezet által az állami egységes vállalkozások utódja a vállalkozás privatizációval és a mezőgazdasági gyártóval, továbbra is alkalmazza a megnevezett adórendszert, de nem nyújtott be egy nyilatkozatot Az ESHN kifizetésére való áttérés megjegyzi, hogy a szervezet nem teljesítette az ESHN kifizetésének lehetőségét, amelyhez az illegálisan használt adózási rendszer és a szervezet Hivatkozás az adóhatóságra az adóbevallásra az ESC-k adóbevallásának az ellenőrzött időszakra, valamint az adóhatóság hiánya miatt, az e nyilatkozatok elvesztéseinek eredményeire vonatkozó észrevételei nem jelzik a A szervezet alkalmazása Egy speciális adórendszerről.

Az Orosz Föderáció KAP 196/15/10 No. 563/10 (a továbbiakban: 563/10 rendelet) szóló elnökségének rendelete szerint azonban az A79-6037 / 2009-es határozat megszakadt.

Az Elnökség a MIT az Orosz Föderáció, a szervezet megtartotta a profil a végzett tevékenység a vállalkozás előtt a privatizáció, a maradék a mezőgazdasági termelő. A jogi személy megfelelő átalakításának nyilvántartásba vételével egy olyan szervezet kb. Két éve alkalmazta az ECK-t az adóhatóság hiányában az adott időszakra benyújtott adóbevallások forgalomba hozatalának eredményeire vonatkozó észrevételek.

Figyelembe véve az Orosz Föderáció elnökségét, arra a következtetésre jutott, hogy ha a regisztrálás utáni szervezet nem írt írásbeli nyilatkozatot az Eshn fizetésének szándékáról, ebben az esetben nem tudta alapul szolgálni az adókötelezettségének megteremtéséhez és az adó újraszámításához az általános adózási rendszer kötelezettségeit.

Az 563/10 számú határozat elfogadása előtt a hivatalos szervek ragaszkodtak ahhoz, hogy a jogi személy átalakulása során az adóhatóságra való áttérés iránti kérelmet az adóhatóságra való áttéréshez nyújtsák be (Oroszország Pénzügyminisztériumának levele) 4.07.08 No. 03-11-04 / 1/1). Az 563/10 számú határozat megjelenése után az adóhatóságok egyetértettek az Orosz Föderáció elnökségének álláspontjával kapcsolatban (39. bekezdés az Orosz Föderáció Elnökségének Elnökségének határozatainak felülvizsgálata a Az Oroszország szövetségi adószolgálatának levele 12.08.11. Nem. SA-4-7 / [E-mail védett]).

A szervezet által megszerzett jövedelem - egy egyszerű partnerségi megállapodás tagja

A közelmúltig nem volt konszenzus arra vonatkozóan, hogy figyelembe vesszük-e a jövedelmet, amelynek összhangban a mezőgazdasági termékek termelését és értékesítését kizárólag több mezőgazdasági termelő ereje végzi, a jövedelem részesedésének meghatározásakor Egy ilyen szervezet az adórendszer alkalmazása az ESHN fizetési formájában.

A művészet 9. bekezdésével összhangban. 250 Az Orosz Föderáció adókódja, az adófizető javára elosztott bevételi jövedelem az egyszerű partnerségben való részvételével és figyelembe véve a művészeti (4) bekezdésben előírt módon történő felvételét. 278 NK RF.

Az Oroszország Pénzügyminisztériuma szerint egy levélben kifejezve 5.07.11 No. 03-11-09 / 39, Art. Az Orosz Föderáció adókövetelménye 346.2. , szolgáltatások) részaránya értékesítéséből származó jövedelem a mezőgazdasági termékek által termelt ezen szervezetek és egyéni vállalkozók, melynek elsődleges feldolgozó által őket a mezőgazdasági nyersanyagokból saját termelés, a jövedelem származik a mezőgazdasági termékek a szerződés alapján az egyszerű partnerség és elosztva a résztvevők között. Az Oroszország Pénzügyminisztériuma ebben a levélben azt is megjegyezte, hogy korábban kivétel történt, amely szerint a mezőgazdasági termelők státuszának megszerzése az áruk értékesítéséből származó összes bevételben (munkák, szolgáltatások), a jövedelem részesedése Az e szervezetek és az egyéni vállalkozók által termelt mezőgazdasági termékek értékesítése, beleértve a saját termelésének mezőgazdasági nyersanyagokból származó elsődleges feldolgozás termékeit, a mezőgazdasági termékek értékesítéséből származó bevételeket az egyszerű partnerség részeként és a résztvevők között elosztva nem vették figyelembe (2009. július 14., 2009. július 14. és 03-11-06 / 1/3).

A bírósági gyakorlatban különböző szempontok vannak a vizsgált tárgyról.

Meghatározásában akkor az Orosz Föderáció kelt október 8 január 10. száma you-9534/10 jelzi, hogy a 2. bekezdés Art. Az Orosz Föderáció Adótörvényének 346.2, amely meghatározza, hogy az Eshn fizetők a mezőgazdasági termékeket termelő szervezetek és egyéni vállalkozók, következik, hogy a különleges adórendszer alkalmazásának joga elsősorban az adófizető által végzett tevékenység típusával kötelező, és nem azzal, amit a kategóriában a jövedelem ezt a tevékenységet, adózási számviteli célra.

Sem a 2. bekezdés normája sem. 346,2 Az adótörvény az Orosz Föderáció, sem egyéb rendelkezéseinek fejezet 26.1 adótörvény nem zárja ki annak lehetőségét, hogy alkalmazásával az adórendszer mezőgazdasági termelők esetében a munkavégzés bizonyos szakaszaiban a mezőgazdasági termelés által elvégzett Az adófizető más szervezetek bevonásával kötött szerződések megkötésével, kompenzált szolgáltatásokkal vagy közös tevékenységekkel kapcsolatos szerződésekkel. Az Orosz Föderáció adókövetelményének 26.1. Fejezete nem tartalmaz tiltást, amely hasonló a 2.1. Az Orosz Föderáció Adótörvényének 346.26-kor (e normával összhangban az UNVD formájában egy speciális adórendszer alkalmazását kizárják, ha a tevékenység típusa e rendszer alá tartozik egy egyszerű partnerségi megállapodás keretében).

Ezenkívül az A32-25409 / 2008-3 / 418. Ábra vonatkozóan az A32-25409 / 2008-3 / 418-as határozat 31.05.10 № az A32-25409 / 2008-3 / 418. Sz. Megállapodás a mezőgazdasági termelőknek az Orosz Föderáció adókód 26.1. Fejezetével előírt módon.

Ugyanakkor az A57-24991 / 2009-es A57-24991 / 2009. számú Volga kerületi Fas FA-jének rendeletében (a továbbiakban: A57-24991 / 2009) megjegyezte, hogy a (2) bekezdés követelménye alapján Művészet. 346.2.

Azonban, a döntés a 28.12.10 № 9534/10 (a továbbiakban - számú határozata 9534/10) Az Elnökség a Bíróság törölte a határozat számát A57-24991 / 2009, így a megadott módon igazolható, és arra a következtetésre jutott, hogy a jövedelem A szervezet által kapott szervezet által a közös tevékenységek keretében előállított mezőgazdasági termékek végrehajtása jogszerűen figyelembe veszi a mezőgazdasági termelők adórendszerének alkalmazásának kérdését.

A 03-11-09 / 39. számú levélben az Oroszország Pénzügyminisztériuma kiigazította álláspontját a vizsgált kérdésben, és felhívta a figyelmet arra, hogy a 9534/10 számú határozat meghozatalának következtetéseit kell alkalmazni, figyelembe veszi a vizsgált ügy tényleges körülményeit, anélkül, hogy egyetemes jellegű.

Tehát, ha a szervezet egy egyszerű partnerség szerződésének fele, amelynek összhangban a mezőgazdasági termékek termelését és értékesítését kizárólag több mezőgazdasági termelő erői végzik, majd a jövedelem részesedésének meghatározásakor A szervezet által termelt mezőgazdasági termékek, beleértve a mezőgazdasági nyersanyagokból származó elsődleges feldolgozás termékeit, amelyek az áruk értékesítéséből származó teljes bevételből származnak (munkák, szolgáltatások) az Orosz Föderáció adókódjának 26.1. Lehetőség van a 9534/10 számú határozatban előírt, a közös vállalati termékek értékesítéséből származó mezőgazdasági termékek értékesítéséből származó bevételeket.

Ha azonban egy egyszerű partnerségi megállapodás nem kapcsolódik a mezőgazdasági termékek előállításához és értékesítéséhez, vagy ha az ilyen termelés és végrehajtás nem a fő vagy uralkodó tevékenységek az egyszerű partnerség keretében, akkor a jövedelem részesedésének meghatározásakor A szervezet a mezőgazdasági termelők adózási rendszerének alkalmazására vonatkozó jogot, a 9534/10 határozatot nem veszik figyelembe.

Mondd el nekem, kérlek, mit különböznek az egyszerűsített adórendszer az ESKN-től 2020-ban?

Először is, az ESHN olyan szervezeteket használhat, amelyek vagy a mezőgazdasági termékek előállítását vagy az újrahasznosítottakat, valamint az IT-t, valamint más szervezeteket vagy IP-eket biztosítanak, amelyek az ilyen mezőgazdasági termékek gyártóit kínálják az állattenyésztéshez vagy a növénytermesztéshez képest. Egy szóban az Eshn használatához a mezőgazdasági termékekhez közvetlenül kapcsolódó tevékenységeket kell folytatnia.

Az USN-hez, a tevékenységek listája, amelyben ezt az adórendszert használhatja, sokkal szélesebb. Ráadásul az egyszerűsített módba való menés, a jövedelme nem lehet több, mint 112,5 millió rubel az előző év kilenc hónapja, és a jövedelem maguk az egyszerűsített - nem haladja meg a 150 millió rubel évente.

Az adózási időszakra is az alkalmazottak átlagos száma nem lehet több, mint száz ember. Az LLC-chartában meghatározott fiókok is hiányozhatnak.

Ha beszélünk az adó mértéke, ez hat százalékkal, de egyes régiókban lehet csökkenteni egy százalék, és a Krím és Szevasztopol - nulla. Az ESCH aránya hat százalékkal egyenlő, és csökkenthető Krímre és Sevastopolra, de csak négy százalékra is csökkenthető.

Lehet-e csökkenteni az adókat bármilyen költséggel, ha USN-t használok, amikor regisztrálok IP-t? Ugyanez a kérdés viszonylag ESCHN.

Ha IP, és használja az egyszerűsített adóztatási rendszert "bevételek", akkor ebben az esetben az adó csökkenthető a biztosítási díjak összegével, a munkavállalók ideiglenes fogyatékosságáról (a foglalkozási megbetegedések kivételével) és az önkéntes biztosítás . Ezenkívül az adó csökkenthető a PP által fizetett biztosítási díjak összegével. Ha az államban alkalmazott alkalmazottai vannak, az adó csökkenthető a munkavállalók és maguk számára, de legfeljebb 50 százalék. Ha bérelt munkavállalók nélkül dolgozik, az adó összege csökkenthető a fizetett hozzájárulások értékével és korlátozások nélkül.

Egy mezőgazdasági adó használata esetén az adóalap csak a kiadások rovására csökken.

Készítsünk dokumentumok nyilvántartása IP jelenlétében internet-hozzáférés lehet 10-15 perc ingyenes szolgáltatás „My üzlet.” Elég az, hogy jelezze az alapvető adatokat magáról. A kijáratnál az összes szabálynak megfelelően kitöltött kérelmet kap, és az állami vám kifizetésének kézhezvételét.

Van-e marginális jövedelem számomra, hogy egyszerűsített vagy mezőgazdasági adót kapok?

Igen, egyszerűsített adórendszerre, ez a határ tényleg. Ez évente 150 millió rubel. Mert ESHN ilyen korlátozások, azt nem állapították meg, de van egy szabály, hogy a részvény a jövedelem a mezőgazdasági termékek nem lehet kevesebb, mint 70 százaléka a teljes megvalósítás jövedelem.

Mi a gyakoriság és hogyan kell fizetni az adó az ECN-n vagy az USN-n?

Ha ön használ USN rendszer 6%, akkor előleget erre adót kell átutalni az adóhatóság negyedévenként, a végső összeg az év végére. Ami a Esch, előlegét kell felsorolni félévente, és a végső összeg pontosan megegyezik az eredmények az évben. A HÉA-t legkésőbb minden hónap 25. napján fizetik, ami a negyedévben követi.

Alap- és jogi alapok

Az adózási rendszer formájában a ESHN - egy mezőgazdasági adó egyike annak az öt egyedi adószabályok. A mezőgazdaságban való felhasználásra szolgál, a névből a következőképpen.

Mint minden más szakemberek, a USE helyettesíti a jövedelemadó megfizetése és az ÁFA, valamint a ESCN helyébe lép, és fizeti az adót az ingatlan szervezetek.

Egyetlen mezőgazdasági egységet vezettek be az Orosz Föderáció adókódjának 26.1. A beszámolási formanyomtatványokat a szokásos módon a Pénzügyi Hivatal hozza létre. Emellett a Pénzügyminisztérium és az Orosz Föderáció Szövetségi Adószolgálata is szerepelhet az ESHN jogi keretében - ezek a magyarázatok nem szabályozási, hanem segítenek megérteni az adózás különböző aspektusainak megértését.

Az Eszkhn átmeneti sorrendje

Az egy mezőgazdasági gépre való áttérés önkéntes üzlet. Meg kell határozni a vágya, hogy az Eschn december 31-ig a megelőző évben, amelyből a ECN alkalmazni fogják. Ez az időszak alatt - december 31-ig - az adóhatóságnak a helyszínére (tartózkodási hely) kell benyújtani a megfelelő értesítést. Az adófizető által előállított mezőgazdasági termékek értékesítéséből származó jövedelem részesedését jelzi.

Az újonnan létrehozott szervezet vagy az újonnan regisztrált egyéni vállalkozó jogosult arra, hogy értesítse az ESK-ot az ESKN kifizetésére a nyilvántartásba vétel napjától számított 30 naptári napon a tanúsítványban meghatározott adóhatósággal.

Figyelj!

Az ESHN-re való áttérésről szóló értesítést az Orosz Föderáció adókódjának 346.3. Cikke állapítja meg, amelyeket a november 30 , 1994 N 52-FZ.

Azok a szervezetek és vállalkozók, akik nem nyújtottak be az ESHN kifizetésére való áttérésről szóló értesítést, az ESSC-fizetők nem ismerik el, és ennek megfelelően nem alkalmazhatják ezt az adózási rendszert az új évben.

Az egységes mezőgazdasági adó kifizetésére átadott adófizetők nem jogosultak az adóidőszak végére, hogy más adózási rendszerekre váltjanak.

Ha az eredmények alapján az adó időszakban az adózó már nem felel meg a fenti előfeltételek, úgy vélik, hogy a jogot, hogy egy mezőgazdasági adót elejétől az év, amelyben a jogsértés elfogadnak vagy azonosítható.

Ha az adóalany elvesztette az ESCH használatának jogát, köteles az adóhatósággal egy másik adózási rendszerre való áttérésről a jelentéstételi (adó) időszak lejártát követő 15 napon belül.

Az adófizetők jogosultak az ECN-ből az új naptári év kezdetétől átkapcsolni. Ehhez az szükséges, hogy ismét értesíti az adóhatóság a helyét a szervezet (vagy a lakóhely szerinti egyéni vállalkozó) legkésőbb január 15-én.

Az adófizetők, akik az adózás más rendszerén átadódtak, joguk van arra, hogy újra bekapcsolódjanak az ECK kifizetésére, amely nem korábban a kérelemhez való jog elvesztését követően egy évvel korábban.

Adófizetők

Eskhn adófizetők - Ezek olyan szervezetek és egyéni vállalkozók, akik mezőgazdasági termelők, és az egységes mezőgazdasági adó kifizetésére az Orosz Föderáció adókódja által előírt módon történő kifizetésére.

A mezőgazdasági termelők lehetnek:

- Szervezetek és egyéni vállalkozók:

- mezőgazdasági termékek előállítása;

- elsődleges és későbbi (ipari) feldolgozásának végrehajtása (beleértve a bérelt eszközöket is);

- a termék végrehajtása.

A fent felsorolt \u200b\u200bvalamennyi feltételt egyidejűleg tiszteletben kell tartani. Ha a vállalat nem termel mezőgazdasági termékeket, hanem csak megvásárolja, feldolgozza és eladja, nem lesz képes az ESCH megbízóvá válni.

Az ESSC-hez való áttérés előfeltétele - az évet megelőző naptári évre vonatkozó munka alapján, amely az ESSN kifizetésére való áttérés iránti kérelmet nyújtja, a mezőgazdasági termékek értékesítéséből származó jövedelem részesedése legalább Az adófizető teljes bevételének 70% -a.

- Mezőgazdasági fogyasztói szövetkezetek - Ha az előző naptári évre vonatkozó munkájukat követően a szövetkezetek tagjainak, valamint a munkájukban (szolgáltatások) a mezőgazdasági termékek végrehajtásából származó bevételek aránya, valamint a munkák (szolgáltatások) szövetkezetek, a teljes jövedelem legalább 70%.

- Ország és település Orosz halászati \u200b\u200bszervezetek, a munkavállalók száma, amelyekben a családtagjaikat figyelembe véve legalább a megfelelő település népességének felét. Számukra a következő feltételek kötelezőek (az Eshn-re való áttérésre):

- az előző évi áruk (munkák, szolgáltatások) értékesítéséből származó összes jövedelemből származó jövedelmük aránya, a fogásuk értékesítéséből származó jövedelmük és a saját erők által termelt egyéb termékek értékesítéséből származó jövedelmük legalább 70%;

- gyakorlása halászat a hajók a halászati \u200b\u200bflotta tartozó őket a tulajdonjogot, vagy használja őket alapján bérleti megállapodások (Barboout Charter és idő Charter).

- Halászat és egyéni vállalkozók.

Az ECN-re való áttérés kötelező feltételei:

- a munkavállalók átlagos száma az értesítések benyújtását megelőző két naptári évre vonatkozóan nem haladja meg a 300 embert;

- Általános áruk (munkák, szolgáltatások) értékesítéséből származó jövedelem, a jövedelem részesedése a vízbiológiai erőforrások fogásainak értékesítéséből származó jövedelem, és (vagy) az előző évben a vízbiológiai erőforrásokból származó, legalább 70%.

A mezőgazdasági termelők teljes listája, akik jogosultak az ESHN fizetésére, az Orosz Föderáció adókódjának 346.2.

Nem jogosult az egyetlen mezőgazdasági adó kifizetésére:

- szervezetek és egyéni vállalkozók, akik kivonhatatlan áruk termelésével foglalkoznak;

- a szerencsejátékok szervezésén és magatartásában működő szervezetek;

- alkalmi, költségvetési és autonóm intézmények.

A mezőgazdasági termékek adóztatás céljából az Eshn magában foglalja:

- növénytermesztés és erdészeti termesztés termelése;

- Állatállomány termelés incl. a növekvő és növekvő halak, valamint más vízi biológiai erőforrások eredményeként.

A 2006. július 25-i Orosz Föderáció kormányának rendelete által jóváhagyott mezőgazdasági termékek zárt listája N 458.

Az adók felszabadulása

Az Eshn fizetésén átadott szervezetek mentesülnek a fizetési kötelezettség alól:

- a szervezetek nyereségére;

- a szervezetek ingatlanadója;

Az ESKN kifizetésén átadott egyéni vállalkozók mentesülnek a fizetési kötelezettség alól:

- az egyének bevételei (a vállalkozói tevékenységtől kapott jövedelemhez képest);

- az egyének ingatlanadója (a vállalkozói tevékenységek végrehajtására használt ingatlanhoz képest);

- hozzáadottérték-adó (az ÁFA kivételével, amelyet az Orosz Föderáció és más területek területén történő behozatala során fizetendő HÉA kivételével).

Az egyéb adókat és díjakat az Orosz Föderációnak az adók és díjakról szóló törvényei szerint kell kifizetni.

Figyelj!

A szervezetek és egyéni vállalkozók, akik egyetlen mezőgazdasági adó fizetők, nem mentesülnek az adókedvezmények végrehajtásának végrehajtásától.

Adózási objektum és adóalap

Az ESCH-ban az adózás tárgya a költségekre csökkent. A bevételek és kiadások meghatározására vonatkozó eljárást az Orosz Föderáció Adótörvényének 346.5. Cikke határozza meg.

Az adóalap a kiadások összegével csökkentett jövedelem monetáris kifejezése.

A jövedelem kézhezvételének időpontját a bankszámlák és (pénztáros) pénzeszközeinek átvételének napjaként kell elszámolni, más vagyontárgyak (munkák, szolgáltatások), tulajdonjogok, valamint az adósság-visszafizetés más módon (készpénzátviteli módszer).

A költségek a tényleges fizetés után kerülnek elszámolásra.

A pénznemben szereplő bevételeket és ráfordításokat rubelre fordítják az Orosz Föderáció Központi Bankjának árfolyamára a jövedelem kézhezvételének napján (a kiadások időpontjában). A természetbeni jövedelmeket figyelembe veszik a szerződéses ár alapján, figyelembe véve a művészeti szabályok által meghatározott piaci árakat. 105,3 NK.

Az adóalap az adózási időszakban csökkenthető a korábbi adózási időszakok eredményeiből származó veszteség összegében. Az adófizetők jogosultak a jövőbeni adózási időszakok elvesztésére 10 évig, a veszteséget követő adóidőszakot követően.

Szervezetek kötelesek nyilvántartást vezetni a tevékenységük kiszámításához szükséges az adóalap és az összeget a ESHN alapján a számviteli adatokat.

Az egyéni vállalkozók könyvelése nem vezethet, de köteles a bevételek és ráfordítások nyilvántartását az ESCH bevételeinek és kiadásainak az ESCH felhasználásával az ESCH bevételeinek és kiadásainak kiszámítása céljából. A 2006. december 11-i Oroszországi Finanszírozási Minisztérium által 2006. december 11-én,

Figyelj!

Adóköteles időszak

Adóidő - naptári év.

A jelentési időszak az év fele.

Adókulcsok

Az NSHN adókulcsot az adótörvény 6% -os összegben állapítja meg, és az általános esetben változatlan.

Azonban 2015 óta, a Krím és a Szevasztopol számára a lehetőség csökkentése az Értéktőke csökkentése. A 2015-2016 közötti időszakra A régiók ezen régiói 0% -ra csökkenthetik a sebességet. A 2017-2021-es időszakra. A csökkenés csak 4% -ig lehetséges.

2016-ban és Sevastopolban és a Krími Köztársaságban az ECN-vel az ECN-vel 0,5% -ban volt.

2017-ben a Köztársaság törvényei Krím és a város Szevasztopol, a ECHN sebességgel emeljük a minimum 4%.

Figyelj!

A (2) bekezdés szerint. 346,8 Az adótörvény az Orosz Föderáció, az ECN sebesség által létrehozott törvények Krím és Szevasztopol 2017 nem emelkedik 2021-ig, vagyis a teljes időszak alatt nem lesz egyenlő a 4% -ot.

Az ESHN kiszámításának és kifizetésének eljárása. Jelentés

A művelet alkalmazása során az adót az adóalap megfelelő adóalapjaként számítják ki. Az adófizetőnek ki kell számítania az Orosz Föderáció adókódja által létrehozott szabályok adót.

A beszámolási időszak végén az adókulcs és a ténylegesen kapott jövedelem alapján kiszámításra van szükség az adózási időszak kezdetétől számított költségek összege által kiszámított jövedelem összege alapján az év első felének vége. Az előleget legkésőbb a beszámolási időszak végétől számított 25 naptári napon kell kifizetni.

Az adóidő lejárta után az adóbevallás adónyilatkozatok, és az ESCH-t az adóhatóságokba kell fizetni:

- szervezetek - helye helyén;

- egyéni vállalkozók - lakóhelyükön.

Az adóbevallás átadása és az adót az előző évhez képest, legkésőbb március 31-ig.

A forma az adóbevallási által jóváhagyott érdekében a Szövetségi Adóhivatal Oroszország a július 28, 2014 N MMB-7-3 / [E-mail védett] Mindketten papírban és elektronikusan táplálhatók.

A tevékenység megszüntetése, mint a mezőgazdasági termelő, egy szervezet vagy egyéni vállalkozó kell fizetni az adót, és nyilatkozik a GSZT legkésőbb a 25. napon követő hónap az, amelyikben a tevékenység megszűnt a bejelentés szerint.

Figyelj!

Az adófizetők, az alkalmazottak átlagos száma, amelyek az előző naptári évben meghaladja az 100 főt, valamint az újonnan létrehozott szervezetek, amelyeknek a száma meghaladja a megadott határértéket, képviseli az adóbevallások és számítások csak elektronikus formában. Ugyanez a szabály vonatkozik a legnagyobb adófizetőkre.

Tudjon meg többet az elektronikus jelentéskészítésről.

Az egyes régió területén működő szövetségi elektronikus dokumentumkezelő üzemeltetők teljes listáját az Oroszország szövetségi adószolgálatának hivatalos honlapján lehet megtalálni az Orosz Föderáció témájáról.

ESCHN: Mi újja 2017-ben?

2017. január 1-jétől az ESCH-t alkalmazó adófizetők figyelembe vehetik a költségek független értékelésének költségeit a kiadásokban. A megfelelő változtatásokat a szövetségi törvény végzi: 07/03/2016 N 251-FZ a PP-ben. 26 o. 2 cikk. 346,5 NK RF.

2017-ben a Krím Köztársaság és a Sevastopol városának törvényei, az Eshn ráta a lehető legkisebb 4% -kal és a (2) bekezdéssel összhangban emelkedik. Az Orosz Föderáció adókódjának 346.8. Az ECN-árfolyam már nem emelkedik 2021-re, azaz az egész időszak alatt 4% lesz.

Figyelj!

2017. október 1-jétől az adókra vonatkozó hátralékok kifizetésekor a szankciók elhatárolására vonatkozó szabályok megváltoznak. Hosszú késéssel nagy mennyiségű szankciót kell fizetni - ez a 2017. október 1-jét követő késedelemre vonatkozik. A változások a pénisz kiszámításának szabályaira kerülnek, amelyeket a művészet (4) bekezdésének szervezeteire hoztak létre. 75 NK RF.

Ha a megadott dátummal kezdődően késedelem több mint 30 napnál, a pénisz elvárja ezt:

- az Orosz Föderáció központi bankjának 1/300 refinanszírozási aránya alapján, amely az ilyen késedelem 30. naptári napjainak 1. és a 30. naptári napok közötti időszakban működik;

- az Orosz Föderáció központi bankjának 1/150 refinanszírozási aránya alapján a késedelem 31. naptári napjától származó időszakban releváns.

Ha 30 naptári napon késleltetett, és kevesebb, a jogszerűség az Orosz Föderáció központi bankjának 1/300 refinanszírozási aránya alapján szankciókat fizet.

A 01.05.2016 N 130-FZ szövetségi törvénye által módosított változásokat biztosít.

A 2017. október 1-je előtti késedelem után a késedelmi napok száma nem számít, az árfolyam minden esetben 1/300 a központi bank refinanszírozási aránya. Emlékezzünk vissza, hogy 2016 óta a refinanszírozási sebesség megegyezik a kulcskamat.

Megnövelt koefficiens: szállítási adó

Az adóadó adó kiszámítása: jövedelem mínusz költségek

Minimális adó az USN bevételekkel Minusz költségek

Hogyan az SP minimális adó?

Számviteli IP 6. Számviteli USN. Az üzleti szervezet bonyolultságai