Et cela a conduit à une sous-estimation du montant des contributions à payer. Les dispositions relatives aux modifications du calcul figurent à l'article 17 de la loi du 24 juillet 2009 n ° 212-ФЗ et à la procédure de remplissage du calcul de RSV-1 (approuvée par résolution du conseil d'administration du PFR du 16 janvier 2014 n ° 2p). Nous expliquerons dans notre article comment effectuer un ajustement RSV-1, s'il est toujours nécessaire de prendre la «liste de clarification» et quelles nuances prendre en compte lors de la soumission d'informations correctives et d'annulation pour l'enregistrement.

Réglage RSV-1: quand déposer

Pour corriger les erreurs dans le calcul du RSV-1, vous pouvez utiliser l'une des deux méthodes suivantes:

- remplir et soumettre le calcul mis à jour pour la période au cours de laquelle l'erreur a été commise,

- sans remettre la clarification, tenir compte des erreurs passées dans le rapport actuel du RSV-1.

Quelle est la date limite pour soumettre une clarification? Dans sa lettre du 25 juin 2014 n ° NP-30-26 / 7951, la CRF a recommandé que les calculs mis à jour soient soumis au plus tard le 1er jour du troisième mois suivant la période de référence. Par exemple, un RSV-1 mis à jour après 3 trimestres peut être livré au plus tard le 1er décembre. Pour ceux qui n'ont pas eu le temps de corriger ce délai, l'ajustement RSV-1 doit être fait dans le rapport actuel, dans notre exemple, dans le rapport annuel. Cependant, si vous suivez le paragraphe 5.1 de la Procédure pour remplir le calcul du RSV-1, vous pouvez soumettre la «clarification» avant la date limite de calcul pour la prochaine période de règlement, c'est-à-dire jusqu'au 1 jour du trimestre suivant. Dans notre cas, cette période aurait duré jusqu'au 1er janvier.

Lorsqu'une erreur est détectée avant la prochaine période de rapport:

- si ça conduit à une sous-estimation des contributions à payer, alors un calcul mis à jour de RSV-1 doit être soumis, dans lequel la section corrigée 6 avec des informations personnalisées doit être présente. Lorsque vous remplissez la clarification, toutes les sections sont remplies à nouveau complètement, mais avec les bons indicateurs.

- si l'euphémisme ne s'est pas produit, vous devez alors effectuer un ajustement dans le calcul du RSV-1 pour la période de rapport en cours, mais vous n'avez pas besoin de soumettre une «clarification».

Comment remplir le calcul mis à jour de RSV-1

Supposons que, dans le rapport RSV-1 soumis pour 9 mois de 2016, une erreur ait été trouvée - une sous-estimation des contributions fixées pour un employé. Avant la fin de 2016, vous devez soumettre un calcul mis à jour dans lequel:

- à la sous-section 6.3, nous indiquons le type d'ajustement dans RSV-1 «initial», en mettant un «X» dans la cellule, et vous n'avez pas besoin de remplir la période et l'année de déclaration;

- au paragraphe 6.4, nous corrigeons le montant des paiements et la base de la comptabilité d'exercice;

- au paragraphe 6.5, nous indiquons le montant exact des frais;

- au paragraphe 6.6, les données du calcul initial sont transférées, si elles y étaient présentes;

- à la sous-section 6.7, si nécessaire, les paiements sont corrigés, sur lesquels sont facturés des frais de dossier;

- au paragraphe 6.8, si nécessaire, les données sur l'expérience des employés sont corrigées.

Si des erreurs sont commises pour plusieurs employés, les sections corrigées 6 sont remplies pour chacun d'eux. Les informations restantes sur les employés pour lesquels aucune erreur n'a été identifiée doivent également être saisies à nouveau dans le calcul mis à jour. Dans le même temps, le nombre de packs contenant des informations comptables peut changer, ce qui doit être indiqué dans la section 2.5.1.

Sur la page de titre, nous écrivons le numéro de série du raffinement - «001», «002», etc. Vous devez également indiquer le code de la raison de la clarification dans RSV-1, dont le décodage est donné dans les paragraphes. 5.1 p.5 Procédure de remplissage du calcul:

- code 1 - clarification concernant le paiement des cotisations de retraite;

- code 2 - modification des cotisations de retraite accumulées;

- code 3 - clarification concernant les contributions au CHI.

Comment remplir le correctif RSV-1 si la date limite pour la prochaine période de facturation est déjà arrivée

Si une erreur dans RSV-1 pour 9 mois de 2016 est détectée, par exemple en janvier 2017, les informations corrigées dans la section 6 sont incluses dans le calcul de RSV-1 pour 2016:

- au paragraphe 6.3, le code d'ajustement dans RSV-1 est désigné comme «correctif», tout en indiquant la période de déclaration et l'année pour laquelle la correction est apportée;

- les sous-sections 6.4 à 6.7 sont ajustées par analogie avec le calcul mis à jour;

- au point 6.8, il est nécessaire de compléter les informations sur la période de travail, ces informations remplaceront celles précédemment spécifiées dans le rapport initial.

Dans le calcul actuel de RSV-1, cela inclura les informations «initiales» pour la période de déclaration pour tous les employés, ainsi que les sections «correctives» 6, remplies uniquement pour les employés pour lesquels les données de la période précédente sont corrigées.

Ajustement "annulation" de la section 6 du RSV-1

La correction «annulation» est indiquée au paragraphe 6.3 si les informations comptables présentées précédemment doivent être complètement supprimées, c'est-à-dire annulées. Par exemple, un travailleur qui a déjà été licencié a accumulé par erreur son salaire et ses cotisations.

Pour ces employés, seules les sous-sections 6.1 à 6.3 sont remplies, et dans la sous-section 6.4, il vous suffit d'indiquer le code de catégorie de la personne assurée. Les autres sous-sections de la section 6 resteront vides.

Veuillez noter que vous devez prendre le correctif RSV-1 ainsi que le calcul initial: pour le nombre d'assurés à partir de 25 personnes - uniquement par voie électronique, si le nombre est inférieur, vous pouvez prendre le calcul par voie électronique ou sur papier.

Inspection sur le terrain des FSS et PFR | Correction RSV-1

Date: 2018-06-20

Correction RSV-1 en 2018 pour 2015-16

Après l'inspection sur place, conformément à l'avis d'élimination des erreurs et (ou) des incohérences, il est nécessaire de fournir un calcul mis à jour sous forme de RSV-1 pour 2016 au plus tard 5 jours ouvrables, à partir du premier jour du mois suivant le mois de la fin du trimestre au cours duquel La présente décision entre en vigueur

Les données d'ajustement de RSV-1 sont précisées dans la décision de responsabilisation du payeur de primes d'assurance

Sur la base des résultats de l'audit, une base sous-estimée pour le calcul des primes d'assurance pour la retraite obligatoire et l'assurance médicale a été révélée dans le contexte des employés suivants, qui est soumis à des primes supplémentaires:

Veuillez noter que des charges à payer supplémentaires se produisent pour 2015 et 2016, ce qui signifie que les données de correction seront reflétées dans les données individuelles, car le tableau montre les périodes: le 2e trimestre de 2015, le 1er trimestre de 2016 et le 2e trimestre de 2016, ce qui signifie par conséquent, lors du téléchargement de fichiers vers la CRF, nous obtenons trois fichiers de correction pour les systèmes d'information individuels et deux RSV-1 pour 2015 et 2016.

Pour le travail, vous avez besoin des fichiers RSV-1 livrés pour 2016, téléchargez-les dans le programme

PU-6 et effectuez un ajustement dans RSV-1 pour 2016.

Les fichiers téléchargés remplissent le rapport RSV-1 avec les données dont nous avons besoin:

En fait, nous devons refléter tous les frais supplémentaires dans RSV-1 pour 2016 sur la ligne 120, cette ligne est toujours vide,

Par conséquent, nous commençons à travailler avec des informations individuelles: dans la liste des informations que nous sélectionnons l'employé dont nous avons besoin, ci-dessous, nous voyons les données source de l'employé pour la période, l'attention aux données dans les informations initiales devrait refléter les frais que l'employé avait dans RSV-1 sans les changements que nous voulons faire maintenant, c'est-à-dire ce qui lui a été crédité au cours de la période écoulée. Une caractéristique est la réception de deux fichiers de correction et de deux fichiers source pour chaque employé, comme indiqué au bas du tableau:

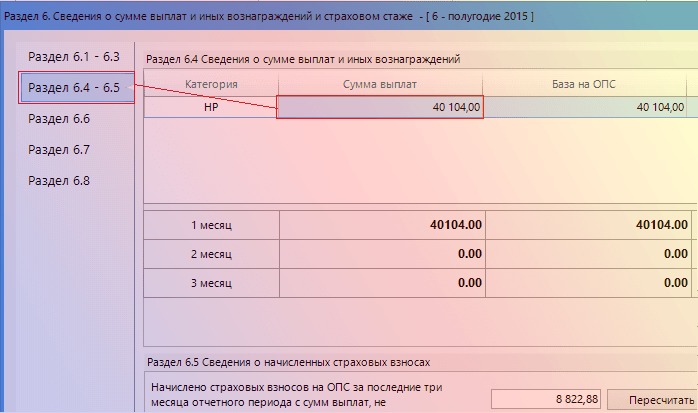

Employé 1, les frais supplémentaires doivent être facturés en avril 2015, ce qui signifie que nous avons fixé la période du 1er semestre 2015 dans le SI, comme indiqué ci-dessous:

Nous facturons un supplément pour l'employé 1 dans la section 6.4-6.5, à savoir pour le mois d'avril 2015, et nous obtenons les données suivantes: i.e. des charges supplémentaires d'un montant de 540-12 roubles ont été reflétées dans le programme. et le calcul des contributions fixées à l'OPS pour un montant de 118 à 83 roubles.

Les données de source pour avril montrent le montant accumulé par l'employé en avril 2015

Les données initiales pour 12 mois de 2016 indiquent le montant avec frais supplémentaires, c'est-à-dire RUB 40104.00 + 540,12 roubles nous obtenons 40 644,52 roubles.

La section 6.6 montre les contributions mises en recouvrement pour l'employé 1

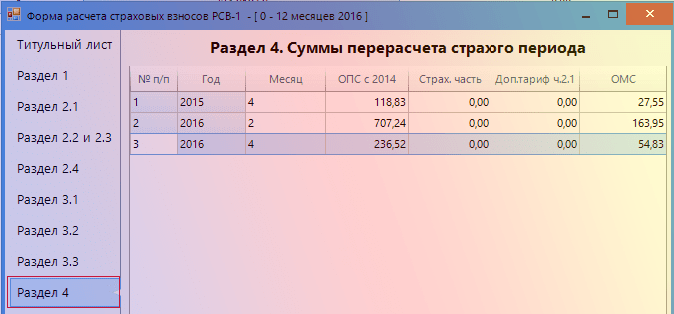

La section 4 constitue un tableau récapitulatif pour le recalcul des primes d'assurance, c'est-à-dire les données du tableau 1 coïncident avec les données de la 4ème section

La ligne 120 a été chargée dans le formulaire avec les sommes du recomptage des primes d'assurance pour les périodes de déclaration précédentes pour TSA et CHI, les données avec le tableau des frais supplémentaires pour les employés ont convenu:

En conséquence, nous avons deux RSV-1 correctifs

Nous procédons à la formation de packs de déchargement, remplissons comme suit:

Packs formés

sauver

Tous les packs

Téléchargement vers la base de données PU-6

En conséquence, nous obtenons 5 fichiers

Nous chargeons et préparons l'expédition à la CRF via le circuit externe, ainsi:

Remplir la sous-section 6.3 "Type de correction des informations"

section 6 Calcul

Ajustement des informations individuelles pour les périodes précédentes dans la CRF

Lorsque vous remplissez la sous-section 6.3:

31.1. dans le champ "source", "correctif", "annuler" une des valeurs est remplie du symbole "X":

champ "source" - informations pour la première fois soumises par le payeur de primes d'assurance pour la personne assurée.

Si la section 6 soumise du type d'ajustement des informations "source" a été retournée au payeur de primes d'assurance en raison des erreurs qu'elle contient, le formulaire "original" est présenté en retour;

31.2. Champ «correctif» - informations soumises dans le but de modifier les informations précédemment soumises sur la personne assurée pour la période de déclaration spécifiée.

Si le payeur des primes d'assurance n'a pas changé de lieu et que le numéro d'enregistrement du payeur n'a pas changé, alors lors du remplissage de la sous-section 6.3 "Type de correction des informations" de la section 6 du calcul, le "numéro d'enregistrement dans la CRF pendant la période ajustée" n'est pas rempli.

(paragraphe introduit par la résolution du conseil d'administration de la RF PF du 06.06.2015 N 194p)

En cas de réinscription du payeur de primes d'assurance sur présentation de la section corrective 6, il est obligatoire de renseigner le "Numéro d'enregistrement dans la CRF pendant la période corrigée".

La section 6 avec le type d'ajustement des informations «correctives» indique des informations complètes, à la fois corrigeables (corrigibles) et des informations qui ne nécessitent pas d'ajustement. Les données du formulaire correctif remplacent complètement sur le compte personnel individuel les données enregistrées sur la base du formulaire "original".

Les sections 6 avec le type de correction des informations «correctives» («annulation») sont présentées avec la section 6 le formulaire «initial» pour la période de déclaration au cours de laquelle l'erreur a été détectée;

31.3. Champ «annulation» - informations soumises afin d'annuler complètement les informations précédemment soumises sur la personne assurée pour la période de déclaration spécifiée.

En cas de réinscription du preneur d'assurance sur présentation d'un formulaire de résiliation, il est obligatoire de remplir le champ "Numéro d'enregistrement dans la CRF dans la période ajustée".

Dans le formulaire "annulation", les champs "Type de correction des informations" sont renseignés de manière inclusive et le code catégorie de la personne assurée.

Les formulaires «Annuler» sont soumis avec les formulaires «originaux» pour la période de déclaration au cours de laquelle l'erreur a été détectée;

31.4. les champs "Période de déclaration (code)", "Année civile" ne sont remplis que pour les formulaires de type "correctif" ou "annuler".

SBiS ++: Caractéristiques du remplissage des informations correctives dans le PF

1. Exigences générales

1.1 Le formulaire correctif SZV-6-1 (2), le type d'informations - KORR, est créé uniquement pour les assurés qui ont précédemment soumis le formulaire initial incorrect SZV-6-1 (2), le type d'informations - ISKhD (sinon il n'y a tout simplement rien à ajuster ) Le formulaire KORR remplace complètement toutes les données du compte personnel saisies précédemment par le formulaire ISKHD, par conséquent, le formulaire KORR doit contenir TOUTES les informations correctes remplies, et pas seulement celles qui étaient incorrectes et corrigées.

1.2 Les formulaires CORR pour les périodes de déclaration précédentes sont obligatoires soumis par le preneur d'assurance avec les formulaires de déclaration ISHD pour la période de déclaration en cours.

Au cours de la période de reporting en cours, vous pouvez fournir des informations correctives pour plusieurs périodes ajustées précédentes. Lors de la création du formulaire CORR, la «période de reporting» est indiquée, dans laquelle les formulaires ISHD de reporting actuels sont présentés, et la «période corrigée» - pour laquelle des informations incorrectes sont corrigées. De plus, la période ajustée devrait être antérieure à la période de référence. Par exemple, «Période de rapport»: 2012-1, «Période ajustable» - 2010 -2. Dans ce cas, avec les formulaires ISHD pour la période de reporting du 1er trimestre 2012, des formulaires CORR pour le 2ème semestre 2010 sont présentés.

1.3 Les formes ISKHD et KORR sont accompagnées d'une forme commune de ADV-6-2, à savoir une liste générale de tous les packs présentés, qui décrit: le nom du fichier de pack, le nombre de GL dans chaque pack et le montant des contributions pour les packs.

Le formulaire ADV-6-2 est divisé en deux parties:

La partie supérieure pour les données ISHS pour la période de rapport actuelle, elle montre tous les montants des contributions évaluées et payées dans la période de rapport actuelle, la ligne totale pour tous les packages ISHS est comparée avec le formulaire RSV-1 soumis pour la période de rapport actuelle;

La partie inférieure est pour KORR des informations pour les périodes de rapport précédentes, dans cette partie - informations sur les packages avec des formulaires KORR: avec les montants des contributions supplémentaires et payées pour chaque package, le montant total non nul des paiements supplémentaires et des paiements supplémentaires pour tous les packages KORR doit être réduit au niveau spécifié Formulaire RSV-1 pour les périodes de rapport précédentes.

1.4 Sous la forme de ADV-6-2, dans le cas des formulaires KORP, dans la partie «Informations sur les informations correctives (annulation)» dans les colonnes «Accru ...», «Extra payé ...», la différence entre les montants des primes d'assurance dans un ISHD incorrect doit être reflétée. les formulaires et les formulaires KORR corrects, et non les montants pour les packs contenant des formulaires KORR, pour cela, dans le programme de codage, lors de la génération des formulaires KORR, tous les formulaires ISHD précédemment déclarés au bureau PFR des périodes de déclaration qui sont en cours d'ajustement doivent être chargés.

2. Ajustement des informations sur l'expérience

2.1 Si les formulaires CORR sont soumis uniquement en raison d'un changement d'expérience, les formulaires KORR doivent indiquer les primes d'assurance exactement les mêmes que dans les données ISHD erronées, à la fois accumulées et payées, et la durée de service est déjà correcte. Dans l'inventaire ADV-6-2, en termes d'informations sur les montants supplémentaires accumulés et payés pour les packs, les valeurs 0 doivent être indiquées, car le montant des contributions dans les mauvais formulaires ISHD et dans les bons formulaires CORR est le même.

2.2 Si les formulaires KORR sont soumis en vertu de la Loi sur l'inspection documentaire, ils doivent être soumis dans les délais spécifiés dans la Loi. Si la date limite ne coïncide pas avec la soumission du rapport pour la période de rapport en cours, les formulaires d'enregistrement du RCITO doivent être soumis dans le délai spécifié dans la loi avant le début de la campagne de déclaration sans formulaires ISHD. Lors de la création de ces formulaires CORR, la période de déclaration doit sélectionner la période de déclaration actuelle et sélectionner la période pour laquelle des corrections sont nécessaires pour la période corrigée. Lorsque la campagne de reporting arrive pour la période de reporting en cours, il est nécessaire de générer l'inventaire ADV-6-2 actuel en tenant compte des packs de formulaires KORP précédemment soumis.

Ajustement RSV-1 en 2016

Le nombre de packs avec les formulaires CORR ne change pas, car ils sont déjà inscrits !!!

3. «Oublié» de soumettre des informations individuelles à la personne assurée au cours des périodes de référence précédentes

3.1 Dans ce cas, dans la campagne de déclaration pour la période de déclaration en cours, il est nécessaire de former le SMSI - un formulaire pour cette période passée pour l'un de ces employés oubliés, indiquant uniquement l'expérience, sans le montant des primes d'assurance. Attribuez à ce pack un nouveau numéro suivant dans l'ordre. Ce pack est présenté sans l'inventaire ADV-6-2 et sera ajouté au rapport (formulaire RSV-1) pour la période de rapport au cours de laquelle il a oublié de soumettre des informations à cet employé.

3.2 Lors de la formation d'un ensemble de formulaires ISHD pour la période de rapport en cours, il est nécessaire de former et de soumettre dans un nouvel emballage séparé le formulaire KORR pour cet employé oublié, en indiquant toutes les données correctes: à la fois l'expérience et les primes d'assurance. Ce formulaire CORR remplacera le formulaire ISHD, qui n'a été présenté que par l'expérience. Dans ce cas, l'inventaire ADV-6-2 pour la période de rapport en cours doit être constitué de manière générale, conformément à la clause 1.3.

3.3 En même temps que le kit de déclaration pour la période de déclaration actuelle ou antérieure, il est nécessaire de soumettre des formulaires RSV-1 mis à jour de la période «oubliée» passée à la période actuelle, dans laquelle le montant des paiements et des primes d'assurance accumulées sera augmenté du montant de cet employé oublié.

4. Avoir remis les informations individuelles de l'employé au mauvais numéro d'assurance "étranger"

4.1 Dans ce cas, dans la campagne de déclaration pour la période de déclaration en cours, formez le formulaire ISHD pour cette période de déclaration au numéro d'assurance employé correct, en indiquant uniquement l'expérience, sans primes d'assurance.

Attribuez à ce pack un nouveau numéro suivant dans l'ordre. Ce pack est présenté sans l'inventaire ADV-6-2 et sera ajouté au rapport (formulaire RSV-1) pour la période de rapport au cours de laquelle des informations ont été soumises à cet employé avec le mauvais numéro d'assurance «étranger».

4.2 Au cours de la période de référence actuelle, il est nécessaire:

Formuler un formulaire d'annulation SZV-6-1 (2) (formulaire OTMN) sur un numéro d'assurance «étranger», en indiquant le nom correct de la personne dont le numéro d'assurance a été incorrectement utilisé lors de la soumission du rapport;

Formez un formulaire KORR pour cet employé, en indiquant toutes ses données correctes: à la fois l'ancienneté et les primes d'assurance.

Le formulaire d'inventaire ADV-6-2 doit être formé conformément à la clause 1.3.

Dans la partie inférieure de l'inventaire, «Informations sur les informations correctives (annulation)», dans les colonnes «Accru ...» et «Payé ...», les mêmes valeurs de cotisation

sur les formulaires OTMN sera indiqué par un signe moins (-),

et pour les formulaires KORR avec un signe plus "+",

par conséquent, les totaux de cette partie de l'inventaire seront nuls «0».

5. Ajustement des primes

5.1 Les formulaires CORR sont formés conformément à la section 1.

5.2 Le montant des contributions au bas de la liste de l'ADV-6-2, «Informations sur les informations correctives (annulation)», doit correspondre aux modifications des contributions sous la forme de RSV-1.

Il ne faut pas oublier:

Si l'ajustement des informations est effectué sur la base des montants des contributions imposées sur les paiements à l'employé effectués au cours de la période de référence précédente, c'est-à-dire si vous avez oublié de taxer (taxé excessivement) les paiements accumulés par l'employé, il est nécessaire de soumettre les formulaires RSV-1 mis à jour pour la période de déclaration erronée et après la période de déclaration en cours;

Si, au cours de la période de référence précédente, il a oublié d'accumuler des paiements à l'employé ou de les avoir accumulés de manière incorrecte et que toutes les charges à payer supplémentaires, y compris les «inversions», sont effectuées au cours de la période de référence actuelle,

les formulaires RSV-1 mis à jour pour les périodes passées n'ont pas besoin d'être soumis, car l'accumulation (diminution) des contributions pour les paiements additionnels accumulés (réduits) tombera désormais dans RSV-1 pour la période de rapport en cours.

6. Modification du tarif et du code de la catégorie de PL

(Par exemple, vous devez remplacer le rapport de la catégorie PNED par HP)

6.1 Présentez les formulaires RSV-1 mis à jour avec les contributions correctes évaluées et payées conformément au code tarifaire 01.

6.2. Créez des formulaires ISHD sur tous les ZL avec un code de catégorie HP pour toutes les périodes de rapport pour lesquelles il est nécessaire de modifier le tarif, tout en indiquant uniquement l'expérience (les primes d'assurance accumulées et payées doivent être nulles (0)). Présentez ces packs avec les nouveaux numéros suivants afin que la direction de la CRF, tout d'abord, sans l'inventaire ADV-6-2. Ces informations seront liées aux rapports RSV-1 pertinents.

6.3 Avec les formulaires ISHD de la période de rapport en cours, soumettre:

6.4 Créer un formulaire général ADV-6-2 pour les formulaires ISHD de la période de déclaration actuelle et tous générés conformément à l'article 6.3 des formulaires OTMN et CORR.

Dans cet inventaire général d'ADV-6-2 dans la partie «Informations sur les informations correctives (annulation)» dans les colonnes «Accru ...» et «Payé ...», différentes valeurs similaires pour les formulaires OTMN seront indiquées par un signe moins «-», et pour CORR -les formulaires avec un signe plus «+», le montant total sera égal à la somme de la différence des contributions dans le nouveau formulaire RSV-1 avec le tarif 01 et dans l'ancien formulaire RSV-1 avec le tarif 07.

Premièrement, afin que le programme calcule correctement les impôts et cotisations, en juillet 2016, les documents «Paie» avec des montants négatifs ont été créés. Ces documents répétaient complètement les documents d'annulation requis, seule la date du document était "29/07/2016" et les montants étaient avec un signe moins. Le document «Calcul des impôts sur la masse salariale» du mois de juillet a publié de nombreuses écritures avec des montants négatifs. Ne vous inquiétez pas, c'est correct. Ensuite, fermez juillet, août et septembre et terminez le RSV-1 pour le troisième trimestre. Maintenant, nous savons comment le faire. Ce sera plus facile. Nous créons la section initiale 6. Les données pour juillet et les résultats pour le trimestre que le programme remplira incorrectement, remplissez manuellement. Ensuite, créez une section supplémentaire 6 pour le premier trimestre de 2016. Et nous introduisons des informations correctives sur les employés. Dans le domaine «Y compris le montant accumulé sera avec un moins. Nous créons la section 6 pour ajuster le deuxième trimestre.

Objet: rsv-1 correctionnel sur l'acte d'inspection sur le terrain

Dans la période de déclaration en cours, il est nécessaire: - de former un formulaire d'annulation SZV-6-1 (2) (formulaire OTMN) sur un numéro d'assurance "étranger", en indiquant le nom correct de la personne dont le numéro d'assurance a été incorrectement utilisé lors de la soumission du rapport; - formulaire CORR - formulaire pour cet employé, indiquant toutes ses données correctes: ancienneté et primes d'assurance. Le formulaire d'inventaire ADV-6-2 doit être formé conformément à la clause 1.3. Au bas de l'inventaire, «Informations sur les informations correctives (annulation)», dans colonnes "Accrue ..." et "Payée ..." les mêmes valeurs de contributions de Les formulaires MH seront indiqués par un signe moins (-), et pour les formulaires CORR avec un signe plus «+», les montants totaux de cette partie de l'inventaire seront donc de «0». 5. Correction du montant des primes d'assurance 5.1 Les formulaires CORR sont formés conformément à la section 1.

Prednalog.ru

Comment modifier le RSV-1 et soumettre la mise à jour à la CRF? Sur la base de la résolution du Directoire de PFR du 16 janvier 2014 n ° 2p, Romashka LLC est tenue de soumettre un calcul mis à jour au 1er trimestre 2017 sous forme de RSV-1. Nous remplissons la page de titre comme suit: dans le champ «Période de déclaration (code)» - indicateur «0»; dans le champ «Année civile» - indicateur «2016»; dans le champ «Numéro de mise à jour» - numéro de série de la mise à jour (001 (si le changement est effectué pour la première fois) , 002 - changement répété, etc.); dans le champ «Motif de clarification» - indicateur «2». Le montant des frais supplémentaires dans la CRF (2000 roubles) est reflété dans la ligne 120 de la section 1 et dans les lignes correspondantes de la section 4 du formulaire RSV-1.

Dans la sous-section 6.2 de la section 6, il convient d'indiquer: dans le champ "Année civile" - indicateur "2017"; dans le champ "Période de déclaration (code)" - indicateur "3" (1 trimestre).

Magazine en ligne pour un comptable

Dans ce cas, dans la campagne de rapports pour la période de rapport en cours, il est nécessaire de former l'ISHS - un formulaire pour cette période passée pour l'un de ces employés oubliés, indiquant uniquement l'expérience, sans le montant des primes d'assurance. Attribuez à ce lot un nouveau numéro suivant dans l'ordre. Ce pack est présenté sans liste ADV 6-2 et seront ajoutés au rapport (formulaire RSV-1) pour la période de rapport au cours de laquelle ils ont oublié de soumettre des informations sur cet employé. 3.2 Lors de la formation d'un ensemble de formulaires ISHD pour la période de rapport en cours, il est nécessaire de former et de soumettre dans un nouveau package séparé le formulaire KORR pour cet employé oublié, en indiquant toutes les données correctes: à la fois l'ancienneté et les cotisations d'assurance. Ce formulaire KORR remplacera le formulaire ISHD, qui Dans ce cas, l'inventaire ADV-6-2 pour la période de rapport en cours devrait être constitué de manière générale, conformément au paragraphe 1.3.

Un exemple de remplissage du formulaire rsv-1 avec la section corrective 6

Le type d'ajustement est défini sur «correctif» (au paragraphe 6.3 «Type d'ajustement des informations de la section 6) pour les périodes de reporting (jusqu'au 01/01/2017) au cours desquelles le montant des primes d'assurance a changé. Et dans la sous-section 6.2 «Période de déclaration» de la section 6 du formulaire RSV-1, la période de déclaration (jusqu'au 01.01.2017) est indiquée, à laquelle un ajustement est effectué du montant des primes d'assurance courues. Un exemple de remplissage des clarifications RSV-1 Chez LLC Romashka, une inspection sur place a été effectuée, à la suite de laquelle le montant des frais supplémentaires dans la CRF s'élevait à 2000 roubles.

Ce montant a été facturé en plus pour les avantages sociaux des employés P.Rudenko, y compris: 1300 roubles - frais supplémentaires pour mars 2014; 700 roubles - frais supplémentaires pour juin 2015. La décision de poursuivre LLC Romashka est entrée en vigueur en février 2017.

Upfr dans la ville d'Izhevsk (inter-district) de la République d'Oudmourtie

Pour chaque assuré, une section est établie séparément, qui reflète:

- Nom et personne physique SNILS (au paragraphe 6.1);

- le montant des paiements et des rémunérations accumulés en sa faveur (au paragraphe 6.4);

- le montant des contributions provenant de ses paiements au GRT (au paragraphe 6.5);

- les dates de début et de fin de la période de travail de la personne pour les 3 derniers mois de la période de déclaration / règlement (au paragraphe 6.8). Sur la base de ces informations, la CRF déterminera la durée de service de l'employé (article 37 de la Procédure de remplissage du RSV-1).

La sous-section 6.6 du RSV-1 n'est remplie que si vous devez saisir des informations individuelles correctives pour cet employé (paragraphe 35 de la Procédure de remplissage du RSV-1). Et la sous-section 6.7 - si vous avez facturé des cotisations d'employés à des taux supplémentaires.

RSV-1 PFR - 2016: remplissage d'échantillons

Et remplissez-le simplement avec les données nécessaires. Puis pendant 3 et 4 trimestres. Une partie du travail est terminée. Reposez-vous. Et ils ont continué. Cliquez sur "Afficher toutes les sections". Et remplissez ce formulaire. Pour commencer, passez à la section 4.

Info

Ici, pour chaque mois ajusté, une ligne distincte doit être remplie. De plus, les montants des colonnes 6, 7 et 14 peuvent être accompagnés d'un signe moins si le montant imposable a diminué. Soyez précis, les totaux seront transférés à la section 1 des lignes 120 et 121.

Vérification des données du rapport. Il peut être envoyé. Le deuxième trimestre est calme. Aucune section supplémentaire 6 ne doit être créée. N'oubliez pas seulement dans la section 4 de répéter toutes les données que vous avez remplies lors de la préparation du rapport pour le premier trimestre.

Nous devrons encore regarder la section 2.1. Le troisième trimestre arrive. Et ici, il s'avère que de nombreuses accusations faites au premier et au deuxième trimestre doivent être annulées.

Autrement dit, si une section du formulaire reste vide pour vous, par exemple, la section 2.4, qui reflète le montant des contributions accumulées à des tarifs supplémentaires, et que vous ne devez pas accumuler ni accumuler, cette section ne doit pas vous être présentée dans le cadre du calcul. Obligatoire doit être dans RSV-1 section 1 et sous-section 2.1 de section 2, ainsi que la page de titre (paragraphe 3 de la Procédure pour remplir RSV-1). Les pages restantes sont incluses dans le calcul si nécessaire.

Pour cette raison, l'exemple ci-dessous remplissant le formulaire du RSV-1 PFR n'a pas non plus toutes les sections. Ainsi, le preneur d'assurance remplit d'abord les sections nécessaires dans le calcul, puis met déjà une numérotation continue sur chaque page. Remplir le rapport RSV-1: page de couverture Remplir le RSV-1, comme beaucoup d'autres formulaires de rapport, vous pouvez commencer par la page de couverture.

Corr RSV 2016 sur l'acte de vérification exemple de remplissage

Attention

C Comptabilité 2.0.65.48) Attention! Lorsque vous remplissez le formulaire RSV-1 pour le 4ème trimestre 2016, le code OKVED de l'édition 2 est indiqué. Tenez compte de la situation extrême. Lors de la préparation du rapport pour le premier trimestre 2016, il s'est avéré qu'un ajustement était nécessaire pour tous les trimestres 2015. Descendre. Au début, tout est comme d'habitude. Créez un nouveau rapport.

Remplissez automatiquement la section source 6 avec les données du premier trimestre. Et maintenant. Nous créons une autre section 6. Nous notons qu'il s'agit des «Informations correctives» et «Corr. la période du 1er trimestre 2015. " Dans la liste des assurés, nous incluons toutes les personnes dont les données doivent être ajustées.

Nous remplissons les données mensuellement pour chaque employé, n'oubliez pas de remplir le champ «Y compris supplément », où nous devons indiquer la différence entre la valeur précédemment calculée et la nouvelle valeur. Si le montant diminue, le champ sera avec un signe moins. Ensuite, créez une autre section 6 pour le 2ème trimestre 2015.

Si les formulaires KORR sont soumis en vertu de la Loi sur l'inspection documentaire, ils doivent être soumis dans le délai spécifié dans la loi. Si la date limite ne coïncide pas avec la présentation du rapport pour la période de rapport en cours, les formulaires d'enregistrement KORR doivent être soumis dans le délai spécifié dans la loi avant le début. campagne de reporting sans formulaires ISHD. Lors de la génération de ces formulaires CORR, la période de reporting doit sélectionner la période de reporting en cours et sélectionner la période pour laquelle des corrections sont nécessaires pour l'ajustement. Lorsque la campagne de reporting pour la période de reporting en cours arrive La chaleur forment alors un inventaire actuel de volume moyen quotidien-6-2 doit être fondée sur des rames déjà soumises paquets CORR-formes form.Nomera avec CORR-ne changent pas, parce que ils sont déjà inscrits !!! 3.

Les autres sections du RSV-1 PFR (formulaire) Après avoir rempli les sections 6, passez à la section 1 du RSV-1 et à la sous-section 2.1. Les deux sont compilés sur la base des données reflétées dans les sections 6. Les informations spécifiées séparément pour chaque individu dans les sections 6, dans les sections 1 et 2.1 sont reflétées dans leur ensemble pour l'assuré. Ici, les valeurs totales des paiements et des contributions accumulés pour tous les employés pour chaque mois, au total pour les 3 derniers mois de la période de reporting, ainsi que pour la période du début de l'année selon la comptabilité d'exercice sont indiquées. Exemple de remplissage de RSV-1 pour 2016. Vous pouvez commenter les instructions de remplissage de RSV-1 autant que vous le souhaitez, mais avec un exemple, il est toujours plus facile de comprendre le sujet. Par conséquent, sous le lien, vous pouvez télécharger le calcul de RSV-1 (échantillon) pour 9 mois de 2016.

Objet: rsv-1 correctionnel sur l'acte d'inspection sur le terrain

Par exemple, vous devez changer le rapport de la catégorie PNED à HP) 6.1 Présenter les formulaires RSV-1 mis à jour avec les contributions correctes évaluées et payées selon le code tarifaire 01. 6.2 Créer des formulaires ISHD sur tous les points d'accès avec le code de catégorie HP pour toutes les périodes de rapport pour lesquelles il est nécessaire de changer tarif, tout en indiquant uniquement l'expérience (les primes d'assurance acquises et payées doivent être nulles (0)). Soumettez ces packs avec de nouveaux numéros dans l'ordre suivant à la Direction PFR sans l'inventaire ADV-6-2. Ces informations seront envoyées à rapports pertinents P B-1. 6.3 En même temps que les formulaires ISHD de la période de déclaration en cours, soumettre: a) des formulaires CORR avec la catégorie HP avec toutes les données correctes: primes d'expérience et d'assurance - pour toutes les périodes de déclaration variables pour lesquelles des packages ISHD ont été formés conformément à la clause 6.1; b ) Formulaire OTMN avec la catégorie PNED pour toutes les périodes pour lesquelles le code tarifaire et le code de catégorie ZL sont modifiés.

Prednalog.ru

Attention

Accueil → Consultations comptables → RSV-1 Actuel le: 6 octobre 2016. Selon les résultats de 9 mois de 2016 et pour l'ensemble de 2016, les assurés doivent se présenter à la CRF sous la forme habituelle de RSV-1 (écran). Mais à partir de 2017, les rapports sur les contributions devront être soumis à l'administration fiscale sous une forme différente, qui, soit dit en passant, n'a pas encore été approuvée.

Aucune nouvelle forme de RSV-1 n'est apparue en 2016. Autrement dit, le formulaire RSV-1 pour 2016 ressemble à celui de 2015. Vous pouvez télécharger le formulaire RSV-1 PFR sur le site Internet du système juridique de référence ConsultantPlus ou sur le site Internet de la Caisse de pensions. Formulaire RSV-1: téléchargez le formulaire Comment remplir le RSV-1 Dans le formulaire RSV-1, la CRF doit remplir (et soumettre aux contrôleurs) uniquement les sections dans lesquelles vous avez quelque chose à indiquer.

Magazine en ligne pour un comptable

En plus du kit de déclaration pour la période de rapport actuelle ou antérieure, il est nécessaire de soumettre des formulaires RSV-1 mis à jour de la période «oubliée» passée à la période actuelle, dans laquelle le montant des paiements et des primes d'assurance accumulées sera augmenté du montant de cet employé oublié. 4. Nous avons transmis les informations personnelles de l'employé au mauvais numéro d'assurance «étranger» 4.1. Dans ce cas, créez le formulaire ISHD pour cette période de déclaration pour le numéro d'assurance correct de l'employé pour la période de déclaration en cours, en indiquant uniquement l'ancienneté, sans primes d'assurance. Attribuez une nouvelle suivante à ce pack Ce pack est présenté sans l'inventaire ADV-6-2 et sera ajouté au rapport (formulaire RSV-1) pour la période de rapport au cours de laquelle des informations ont été soumises à cet employé avec le mauvais numéro d'assurance «étranger».

Un exemple de remplissage du formulaire rsv-1 avec la section corrective 6

L'ajustement de RSV-1 pour les périodes 2014, 2015 et 2016 présente un certain nombre de caractéristiques lors de la soumission de rapports mis à jour. Malgré le fait que depuis 2017 l'administration des cotisations d'assurance au PFR et à l'ICM a été transférée au Service fédéral des impôts, la déclaration au PFR, y compris la mise à jour, pour les périodes jusqu'au 1er janvier 2017, comme auparavant, est soumise aux organes territoriaux du PFR. La procédure pour remplir ces rapports n'a pas changé. Le reporting est complété sur la base de la résolution du Directoire de PFR du 16 janvier 2014 n ° 2p.

Comment la clarification est-elle déposée dans la CRF selon RSV-1? Sur la base du document ci-dessus, les montants des primes d'assurance modifiées (accumulées ou réduites) sont reflétés à la ligne 120 «Formulaire de recalcul des primes d'assurance pour les périodes de déclaration (règlement) précédentes à partir du début de la période de facturation» et à la section 4 «Montants du recalcul des primes d'assurance à partir du début de la période de facturation». RSV-1 pour la période de référence actuelle.

Upfr dans la ville d'Izhevsk (inter-district) de la République d'Oudmourtie

Le formulaire R remplace complètement toutes les données du compte personnel saisies précédemment par le formulaire ISHD, donc KORR - le formulaire doit contenir TOUTES les informations correctes remplies, et pas seulement celles qui étaient incorrectes et corrigées. 1.2 Les formulaires CORR pour les périodes de déclaration précédentes sont obligatoires soumis par le preneur d'assurance avec les formulaires de déclaration ISHD pour la période de déclaration en cours. Dans la période de déclaration en cours, vous pouvez fournir des informations correctives pour plusieurs périodes ajustées précédentes. Lors de la création du formulaire CORR, la "période de déclaration" est indiquée dans qui présente les formulaires ISHD de déclaration actuels et «Période ajustable» - pour laquelle des informations incorrectes sont ajustées. De plus, la période ajustée doit être antérieure à la période de déclaration. mesures « période de déclaration »: 2013-1, « période réglable » - 2012 -2.V ce cas avec des formes de ISKHD-cours de la période du 1er trimestre 2013

RSV-1 PFR - 2016: remplissage d'échantillons

Info

Parallèlement au formulaire RSV-1, des informations individuelles correctives sont fournies aux personnes pour lesquelles des ajustements sont effectués. Comment passer la mise à jour RSV-1 pour 2014, 2015, 2016? Parallèlement au formulaire RSV-1 mis à jour, des informations individuelles sont fournies sur les personnes assurées, dont les montants des charges à payer ont été modifiés. Le type d'ajustement est défini sur «initial» (dans la sous-section 6.3 «Type d'ajustement des informations» de la section 6), reflétant les informations sur les primes d'assurance modifiées (dans la sous-section 6.6 «Informations sur les informations correctives» de la section 6).

Et dans la sous-section 6.2 «Période de déclaration» de la section 6 du formulaire RSV-1, nous indiquons la période de déclaration (après le 01/01/2017) à laquelle se réfère la date de présentation de la déclaration mise à jour. Parallèlement aux documents susmentionnés, des informations individuelles sont fournies sur les personnes assurées, dont les montants des charges à payer ont été modifiés.

Le montant des contributions au bas de l'inventaire de l'ADV-6-2, «Informations sur les informations correctives (annulation)», doit correspondre à des changements de contributions sous forme de RSV-1. Dans ce cas, vous devez garder à l'esprit: - si l'ajustement des informations est effectué en fonction du montant des contributions avant accumulation les paiements à l'employé effectués au cours de la période de référence précédente, c'est-à-dire oublié de taxer (trop taxé) les paiements de l'employé, il est alors nécessaire de soumettre les formulaires RSV-1 mis à jour pour la période de rapport erronée et jusqu'à la période de rapport en cours; - si au cours de la dernière période de rapport, vous avez oublié d'accumuler des paiements à l'employé ou de cumuler incorrectement tous les paiements de salaire supplémentaires, y compris «Storno», sont effectuées au cours de la période de rapport en cours, les formulaires RSV-1 mis à jour pour les périodes antérieures n'ont pas besoin d'être soumis, l'accumulation (diminution) des contributions pour les paiements additionnels accumulés (réduits) tombera désormais dans RSV-1 pour la période de rapport en cours. 6.

Corr RSV 2016 sur l'acte de vérification exemple de remplissage

Les informations sur les informations correctives (annulation) »dans les colonnes« Accru ... »,« Payé ... »doivent refléter la différence entre le montant des primes d'assurance dans les mauvais formulaires ISHD et les bons formulaires KORR, et non le montant des packs avec des formulaires KORR, pour cela. lors de la formation des formulaires CORR, tous les formulaires ISHD des périodes de déclaration qui sont maintenant ajustées doivent être chargés dans le programme de codage pendant la formation des formulaires CORR; 2. Correction de l'expérience 2.1. Si les formulaires KORP sont soumis uniquement en raison d'un changement de durée de service, les formulaires KORP doivent indiquer les primes d'assurance exactement les mêmes que dans les données ISHD erronées, à la fois accumulées et payées, et la durée de service est déjà correcte. Dans l'inventaire ADV-6- 2 en termes d'informations sur les montants cumulés et payés supplémentaires par lots, la valeur 0 doit être indiquée, car le montant des contributions dans les mauvais formulaires ISHD et dans les bons formulaires CORR est le même.

Comment remplir des informations individuelles

Que signifie le câblage d 60

Nous établissons le bon acte de réconciliation

Comptabilisation des produits finis et des marchandises selon le nouveau plan comptable

Qu'est-ce que KUDiR et comment le remplir?