Продължаваме поредицата от уроци за работа с ДДС в 1C: Счетоводство 8.3 (ревизия 3.0). Ще разгледаме прости примери за счетоводство на практика.

По-голямата част от материала ще бъде предназначена за начинаещи счетоводители, но опитните също ще намерят нещо за себе си.

Нека ви напомня, че това е урок, така че можете спокойно да повторите стъпките ми във вашата база данни (за предпочитане копие или обучителна).

Така че да започваме.

Ситуация за разглеждане

Ние (платец на ДДС)01.01.2016 закупенистол за 11800 рубли (включително ДДС 1800 рубли)

05.01.2016 продаденстол за 25000 рубли (включително ДДС 3813.56 рубли)

Задължително:

- въвежда документи в базата данни

- създайте книга за пазаруване

- създайте книга за продажби

- попълване на декларация по ДДС за 1-во тримесечие на 2016 г

Ще направим всичко това заедно и по пътя ще насоча вниманието ви към подробностите, които трябва да знаете, за да разберете поведението на програмата.

Правим покупка

Отидете в секцията „Покупки“, елемент „Разписки“:Създаваме нов документ за получаване на стоки и услуги:

Ние го попълваме в съответствие с нашите данни:

Когато създавате нов продуктов артикул, не забравяйте да посочите ДДС ставка от 18% в неговата карта:

Това е необходимо за удобство - автоматично ще бъде вмъкнато във всички документи.

Обръщаме внимание и на позицията „ДДС отгоре“, маркирана на снимката на документа:

Когато щракнете върху него, се появява диалог, в който можем да посочим начина на изчисляване на ДДС в документа (отгоре или общо):

Тук можем да поставим отметка в квадратчето „Включете ДДС в цената“, ако искаме да направим входния ДДС част от разходите (приписан на 41 акаунта вместо на 19).

Оставяме всичко по подразбиране (както е на снимката).

Публикуваме документа и разглеждаме получените транзакции (бутон DtKt):

Всичко е логично:

- 10 000 рубли отидоха за себестойност (дебит 41 сметки) в съответствие с нашия дълг към доставчика (кредит 60).

- 1800 рубли отидоха за така наречения „входящ“ ДДС, който ще приемем за компенсиране (дебит 19) в съответствие с нашия дълг към доставчика (кредит 60).

Общо след тези публикации:

- Цената на стоките (дебит 41) е 10 000 рубли.

- Входящ ДДС за кредитиране (дебит 19) - 1800 рубли.

- Нашият дълг към доставчика (кредит 60) е 11 800 рубли.

Това изглежда е всичко, тъй като често счетоводителите по навик обръщат внимание само на отметката със счетоводни записи.

Но искам веднага да ви кажа, че за „тройката“ (както и за „двойката“) този подход не може да се счита за достатъчен. И ето защо.

1С:Счетоводство 3.0, освен счетоводни записи, прави и записи в така наречените регистри. Именно върху вписванията в тези регистри тя насочва работата си.

Книгата за приходите и разходите, книгата за покупките и продажбите, удостоверения, декларации за отчитане... почти всичко (с изключение може би на отчети като Анализ на сметки, СОЛТ и т.н.), тя попълва точно на базата на регистри, а не на всички счетоводни сметки .

Следователно за нас е просто жизненоважно постепенно да се научим да „виждаме“ движенията в тези регистри, за да разберем по-добре и, когато е необходимо, да коригираме поведението на програмата.

И така, нека отидем в раздела за регистрация " Представен ДДС»:

Приходите от този регистър натрупват нашия входящ ДДС (подобно на дебитно вписване в сметка 19).

Да проверим - спазили ли сме всички условия тази касова бележка да бъде отразена в книгата за покупки?

За да направите това, отидете в секцията „Отчети“ и изберете елемента „Книга за покупки“:

Ние го формираме за 1-во тримесечие на 2016 г.:

И виждаме, че е напълно празен.

Работата е там, че не сме регистрирали получената фактура от доставчика. Нека направим това и в същото време нека да разгледаме какви движения прави тя през регистрите (заедно с публикациите).

За целта се връщаме към документа за получаване и попълваме номера и датата на фактурата от доставчика в долната му част, след което натискаме бутона „Регистрация“:

Обърнете внимание на квадратчето за отметка „Отразете приспадането на ДДС в книгата за покупки по дата на получаване“. Това е полето за отметка, което отговаря за появата на нашата касова бележка в книгата за покупки:

Да разгледаме осчетоводяванията и движенията по регистрите на получената фактура (бутон DtKt):

Публикациите са съвсем очаквани:

- Изваждаме входящия ДДС от кредит на сметка 19 до дебит 68.02. С тази операция намаляваме собственото си дължимо ДДС.

Общо след тази операция:

- Към 19 март салдото е 0.

- Според 68.02 - дебитно салдо 1800 (държавата ни дължи в момента).

И сега най-интересното, нека да разгледаме регистрите (с течение на времето трябва да ги научите всички, заедно със сметкоплана).

Регистрирам " Представено ДДС“ – наш стар приятел:

Само че този път вписването е направено като разход. Правейки това, ние приспаднахме входящия ДДС, подобно на кредитния запис за сметка 19.

И ето нов регистър за нас " Покупки с ДДС»:

Вероятно вече се досещате, че записът в този регистър е отговорен за въвеждането на книгата за покупки.

Книга за покупките

Опитваме се да създадем отново книгата за покупки за 1-во тримесечие:

И готово! Нашата разписка беше включена в тази книга и всичко това благодарение на записа в регистъра „Покупки по ДДС“.

Относно дневника на фактурите

Между другото, не разгледахме третия регистър „Дневник на фактурите“. Върху него е направен запис, но нека се опитаме да създадем точно този дневник.За да направите това, отидете в секцията „Отчети“ и изберете „Дневник на фактурите“:

Създаваме този дневник за първото тримесечие на 2016 г. и... виждаме, че дневникът е празен.

Защо? Все пак сме въвели фактурата и записът е направен в регистъра. И цялата работа е, че от 2015 г. дневник на получените и издадени фактури се съхранява само при извършване на стопанска дейност в интерес на друго лице въз основа на посреднически споразумения (например комисионна търговия).

Нашата фактура не попада в това определение и затова не се появява в списанието.

Осъществяване на изпълнението

Отидете в секцията „Продажби“ и изберете „Продажби (актове, фактури“):

Изготвяме документ за продажба на стоки и услуги:

Попълнете го в съответствие със задачата:

И отново веднага обръщаме внимание на маркираната позиция „Общо ДДС“.

Осчетоводяваме документа и разглеждаме осчетоводяванията и движенията по регистрите (бутон DtKt):

Очаквани счетоводни записи:

- Отписахме цената на стола (10 000 рубли) като кредит 41 и веднага го отразихме като дебит 90,02 (цена на продажбите).

- Отразихме приходите (25 000 рубли) на кредит 90.01 и веднага отразихме дълга на купувача към нас като дебит 62.

- И накрая, отразихме нашия дълг по ДДС в размер на 3813 рубли 56 копейки към държавата по кредит 68.02 в кореспонденция с дебит 90.03 (данък върху добавената стойност).

И ако сега погледнем анализа на 68.02, ще видим:

- 1800 рубли по дебит е нашият входящ ДДС (от получаването на стоките).

- 3813 рубли и 56 копейки по заема е нашият изходящ ДДС (от продажби на стоки).

- Е, кредитното салдо от 2013 рубли и 56 копейки е сумата, която ще трябва да прехвърлим в бюджета за 1-во тримесечие на 2016 г.

Всичко е ясно с окабеляването. Да преминем към регистрите.

Регистрирам " Продажби с ДДС” е напълно подобен на регистъра „Покупки по ДДС”, с единствената разлика, че запис в него гарантира, че продажбите са включени в книгата за продажби:

Нека го проверим.

Книга за продажби

Отидете в раздела „Отчети“, елемент „Книга за продажби“:

Формираме го за 1-во тримесечие на 2016 г. и виждаме нашето изпълнение:

невероятно

Следващият етап по пътя към създаване на ДДС декларация.

Анализ на счетоводството по ДДС

Отидете в секцията „Отчети“ и изберете „Счетоводен анализ на ДДС“:

Формираме го за 1-во тримесечие и много ясно виждаме всички такси (изходящ ДДС) и удръжки (входящ ДДС):

Веднага се показва ДДС за плащане. Всички значения могат да бъдат дешифрирани.

Например, нека щракнете два пъти с левия бутон на мишката върху изпълнението:

Докладът е отворен...

В което между другото виждаме грешката си - забравихме да издадем фактура за продажба.

Нека поправим тази грешка. За да направите това, отидете на документа за изпълнение и най-долу щракнете върху бутона „Напишете фактура“:

Асистент счетоводство по ДДС

Сега отидете в секцията „Операции“ и изберете „Асистент по счетоводство по ДДС“:

Ние го формираме за 1-во тримесечие на 2016 г.:

Тук, по ред, говорим за стъпките, които трябва да бъдат изпълнени, за да се генерира правилна декларация по ДДС.

Първо, нека прехвърлим документите за всеки месец:

Това е необходимо в случай, че сме въвели документи със задна дата.

Пропускаме създаването на записи в книгата за покупки, защото в нашия най-прост случай те просто няма да бъдат там.

И накрая кликнете върху елемента „ДДС декларация“.

Декларация

Декларацията е отворена.Тук има много раздели. Ще разгледаме само основните точки.

Първо, в раздел 1 беше попълнена крайната сума за плащане към бюджета:

Раздел 3 показва самото изчисляване на данъка (изходящ и входящ ДДС):

Раздел 8 съдържа информация от книгата за покупки:

Раздел 9 включва информация от книгата за продажби:

Всичко, което трябва да направим, е да попълним заглавната страница и другите задължителни полета, след което да качим декларацията по електронен път.

В този урок се опитах да покажа, така да се каже, общия ход на мисли на счетоводител при генериране на ДДС в 1C: Счетоводство 8.3 (ревизия 3.0).

В същото време насочих вниманието ни към регистрите, движенията по които се формират от програмата заедно със счетоводните записи. Постепенно ще научим тези регистри; познаването им ще ни позволи да разберем по-точно поведението на програмата.

Накратко

Получаване на стоки- Dt 41 Kt 60 10000 [стоки (цена), получени от доставчик]

- Dt 19.03 Kt 60 1800 [входящ ДДС (подлежащ на приспадане) от доставчика]

- идвампо регистър" Представено ДДС» 1800 г

- Dt 68.02 Kt 19.03 1800 [компенсиране на входящ ДДС]

- Консумацияпо регистър" Представено ДДС» 1800 г

- Записвайтеда се регистрирате " Покупки с ДДС» 1800 г

- Записвайтеда се регистрирате " Дневник за фактури»

- Dt 90.02 Kt 41 10000 [отписана стойността на продадените стоки]

- Dt 62 Kt 90,01 25000 [отразени приходи]

- Dt 90,03 Kt 68,02 3813,56 [начислено дължимо ДДС]

- Записвайтеда се регистрирате " Продажби с ДДС» 3813.56

- Записвайтеда се регистрирате " Дневник за фактури»

- Чрез дебит събираме входящо ДДС.

- За кредита включваме събрания ДДС в дебит 68.02.

- Начисляваме изходящ ДДС, дължим върху кредита.

- По дебит отчитаме събраното ДДС по сметката на 19.03.

- Прехвърляме към бюджета разликата между кредит и дебит, тоест кредитното салдо.

Страхотни сме, това е.

"от версия 2.0.31, той използва счетоводната система за ДДС, в съответствие с Резолюция № 1137. Що се отнася до транзакциите, въведени преди тази дата, счетоводството се извършва съгласно предишните правила. Това е ясно видимо при настройката на счетоводството параметри.

В новата система като цяло не се изискват някои нормативни документи, тя стана по-проста. Освен това опростеното счетоводство вече е достъпно за всеки потребител.

На 29 август 2012 г. фирма Usher получава продукти от доставчика на обща стойност 86 300 с ДДС 18%. Издадена е фактура No67. Приети са продукти от същия доставчик на обща сума с ДДС (18%) 30480. Издадена е фактура № 31.

Има два варианта за генериране и осчетоводяване на фактури.

Една от опциите включва следните действия: въвеждане и осчетоводяване на документ за получаване. Ще се генерира счетоводен запис за ДДС: Dt 19 Kt 60. „Получена фактура“ се въвежда въз основа на осчетоводения документ. За да направите това, кликнете върху връзката "Въведете фактура".

Ще бъде създадена „Получена фактура“, където трябва да попълните данните: код на вид транзакция (настроен на „01 - стоки, услуги, работи“), вид на фактурата. Отметката „Отразяване на приспадане на ДДС“ дава възможност за автоматично показване на данни в книгата за покупки, като не е необходима регистрация с нормативен документ. При осчетоводяване на фактура ще се генерира и запис за приспадане на ДДС. Запазване на документ през менюто: "Покупка - Водене на книга за покупки."

Вторият метод е, че регистрацията се извършва директно в документа за получаване. Трябва да поставите отметка в квадратчето „Предоставена фактура“, да посочите подробностите и, ако е необходимо, да активирате опцията за отразяване на приспадането на данъка върху добавената стойност в книгата за покупки. Генерират се осчетоводявания: за осчетоводяване на ДДС - Dt 19 Kt 60, и за приспадане на ДДС - Dt 68.02 Kt 19, ако има отметка в съответното поле. В този случай фактурата не се записва като специален документ.

При авансово плащане към доставчика е необходимо да се издаде фактура за аванса. Този документ се регистрира въз основа на платежен документ: дебит от разплащателна сметка или разходен касов ордер.

Последователност от действия: генерираме документа „Получена фактура“ на базата на дебита от разплащателната сметка. В генерирания документ типът фактура по подразбиране е „За авансово плащане“, кодът на типа транзакция е „Издадени аванси (02)“. Запазване на документа в дневника на получените фактури (Покупка - Поддържане на книга за покупки).

Сега нека да разгледаме пример, когато една организация изпрати продукти на купувач с фактура.

Необходимо е въвеждане на документа за изпълнение с последващо изпълнение. Получаваме осчетоводяване за изчисляване на ДДС: Dt 68.02 Kt 90.03. Въз основа на документа за продажба въведете „Издадена фактура“. Настройките по подразбиране са: изглед - "Продава", код - "01 - Продадени стоки, услуги, работи". В дневника на фактурите документът се показва само когато е посочена датата на издаване. Осчетоводяваме документа, въвеждаме датата и го запазваме ("Продажби" - "Водене на книга за продажби").

В следващия пример разглеждаме регистриране на фактура за авансово плащане. Това се извършва въз основа на приходен касов ордер или разписка по разплащателна сметка. Отворете "Регистрация на фактури за авансови плащания" (таб "Банка", "Продажби - Водене на книга за продажби"). Посочете периода на попълване. Чрез натискане на бутона "Попълване" позволяваме автоматично попълване на табличната част с данни за аванси. Бутонът "Изпълни" е команда за автоматично създаване на авансови фактури. Достъпът до създадените документи е чрез бутон "Списък с фактури". Както беше отбелязано по-горе, за да въведете документ в счетоводния дневник, трябва да посочите датата на издаване.

Основни нормативни документи за ДДС.

С тази програма отчитането на ДДС е много лесно. Редица манипулации станаха ненужни, например не е необходимо да използвате „Създаване на записи в книгата за покупки“. Трябва само да поставите отметка в квадратчето „Отразяване на приспадането на ДДС“.

Тоест в новата система за отчитане на ДДС този документ е необходим за отразяване на възстановяването на данъка върху добавената стойност върху издадените аванси. Всичко останало се извършва автоматично и се вписва в книгата за продажби.

Запазване на документи в дневника - през меню: "Операции - ДДС нормативни документи", както и през "ДДС счетоводен асистент", през раздели "Покупка", "Продажба".

Относно книги за продажби, фактури, покупки

Всички книги са представени под формата на доклади. Както можете да видите, цялата последователност от генериране на документи е изцяло високотехнологично решение, което ви позволява да извършвате точно счетоводна работа с минимални разходи за труд и без грешки.

Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 одобри нови форми и правила за попълване (поддържане) на документи, използвани при изчисляване на данъка върху добавената стойност. В предложената статия докторът по икономика, професор С.А. Харитонов говори за промените, направени в 1C: Счетоводство 8 в съответствие с тази резолюция. Дадени са примери за регистриране на документи в програмата за отчитане на ДДС при продажба на стоки (работа, услуги), при получаване на аванси и т.н., като се започне от фактури (включително коригиращи) до книги за покупки (продажби). Специалистите по проекта 1C:ITS представят в табличен вид диаграми на операции за работа с документи в старата и новата система за отчитане на ДДС.

Влизане в сила на Реш.№1137

Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 „За формулярите и правилата за попълване (поддържане) на документи, използвани при изчисляване на данъка върху добавената стойност“ (наричано по-нататък Указ № 1137) беше подготвено обратно през декември 2011 г. и се очакваше да бъде публикуван и да влезе в сила на 1 януари 2012 г.

Това обаче не се случи и днес ситуацията с датата на влизане в сила на този документ е следната: Резолюция № 1137 е публикувана в третия брой на „Сборника на законодателството на Руската федерация“ от 16 януари 2012 г. , който всъщност излезе от печат на 30 януари 2012 г. Въпросът коя дата ще се счита за официално публикуване, ако изданието е публикувано по-късно от посоченото, не е уредено със закон. Следователно е невъзможно да се каже недвусмислено коя дата - 24 януари или 7 февруари - се счита за датата на влизане в сила на тази резолюция. Освен това все още е възможно Резолюция № 1137 да влезе в сила, като се използват правилата на член 5 от Данъчния кодекс на Руската федерация, т.е. не по-рано от 1-вия ден на следващия данъчен период - 1 април 2012 г.

Министерството на финансите на Русия в писмо от 31 януари 2012 г. № 03-07-15/11 посочи възможността до 1 април 2012 г. да се прилага нова форма на фактури, одобрена с Резолюция № 1137, заедно с предишната формуляр, одобрен с постановление на правителството на Руската федерация от 2 декември 2000 г. № 914.

Важни промени в програмата (версии 2.0.31, 2.0.32)

За да поддържа Резолюция № 1137, 1C пусна версии 2.0.31, 2.0.32 на програмата 1C: Accounting 8, в които:

- въведена е нова система за отчитане на ДДС (като част от подобряване на схемата за ДДС);

- промените, направени съгласно Указ № 1137, се задействат, ако потребителят зададе константа Съхранявайте записи по ДДС в съответствие с Постановление на правителството на Руската федерация от 26 декември 2011 г. № 1137 „За формулярите и правилата за попълване (поддържане) на документи, използвани при изчисляване на данък върху добавената стойност“ (меню Предприятие -> Настройка счетоводни параметри). В този случай в полето Прилага се от трябва да зададете датата, от която организацията е решила да съхранява записи в съответствие с Резолюция № 1137.

В по-ранните версии на конфигурацията (преди версия 2.0.30) беше необходимо да се въведат регулаторни документи в схемата за отчитане на ДДС И . Тези регулаторни документи са създадени по правило в последния ден на месеца (тримесечието) и са били необходими за извършване на транзакции и създаване на книги за покупки и продажби.

Новата система за работа с ДДС е опростена - в повечето случаи не се изисква формиране на нормативни документи, а фактурите се отразяват в книгите в момента на тяхното създаване и осчетоводяване.

По този начин всички възможности на съществуващото преди това опростено счетоводство по ДДС вече са достъпни за организации с всякакъв вид транзакции с ДДС, а за тези, които преди това са извършвали „опростено счетоводство по ДДС“, има предимство - опростеното счетоводство сега няма съществуващото преди ограничения.

Нека разгледаме по-подробно как в 1C: Счетоводство 8 се промени процедурата за работа с документи, използвани при изчисленията на ДДС във връзка с одобрението на Резолюция № 1137 и внедряването на нова система за отчитане на ДДС в програмата.

Поддържане на издадени фактури

Да издава фактури за продажби на стоки (работи, услуги) и в други случаи, установени от глава 21 от Данъчния кодекс на Руската федерация (при получаване на аванси, при извършване на строителни и монтажни работи за собствени нужди, при изпълнение на задълженията на данъчен агент и др.) в документ "1C: Счетоводство 8" е предназначен Издадена фактура.

Таблица 1 представя сравнително описание на операциите за работа с фактури, издадени в „1C: Счетоводство 8“ в старата и новата система за отчитане на ДДС.

Маса 1.Сравнителна характеристика на операциите за работа с фактури, издадени в “1С: Счетоводство 8” в старата и новата система за работа с ДДС

|

Документ |

Операция |

Как беше (с нормално счетоводство) |

Как се случи това |

|

Издадена фактура (за пратка) |

Създаване на документ |

Продажба на стоки и услугиили други документи за изпълнение |

То си остава същото |

|

Осчетоводяване за изчисляване на ДДС (дебит 90.03 кредит 68.02) |

Продажба на стоки и услуги |

То си остава същото |

|

|

Книга за продажби |

В края на месеца фактурата е регистрирана в книгата за продажби като нормативен документ Генериране на записи в книгата за продажби |

Не се изисква регистрация - |

|

|

Издадена фактура (за получен аванс) |

Създаване на документ |

Създаден на базата на документи за касови бележки. |

То си остава същото |

|

Осчетоводяване за изчисляване на ДДС при авансово плащане (Дебит 76.AV Кредит 68.02) |

Оформен по документ Издадена фактурас гледка За аванс |

То си остава същото |

|

|

Книга за продажби |

В месеца на получаване на аванса, фактурата „аванс“ е регистрирана в книгата за продажби като нормативен документ Генериране на записи в книгата за продажби |

Не се изисква регистрация - показва се в книгата за продажби веднага след сделката |

|

|

Книга за покупките |

В месеца на изпращане на стоките и прихващане на аванса на купувача, фактурата „аванс“ е регистрирана в книгата за покупки като регулаторен документ Генериране на записи в книгата за покупки(на раздела Приспадане на ДДС върху получените аванси) |

То си остава същото |

|

|

Осчетоводяване за приспадане на „авансово“ ДДС (дебит 68.02 кредит 76.AB) |

|

То си остава същото |

|

|

Издадена фактура за корекция (за увеличение на разходите) |

Създаване на документ |

|

Създаден като документ Издадена фактурас гледка Коректив |

|

База документи |

Издадена фактура |

Корекции на внедряванетокато операция Корекция по споразумение на страните |

|

|

Няма счетоводни и данъчни счетоводни записи за корекции на продажбите. |

Корекции на внедряването |

||

|

Книга за продажби |

Фактурата за корекция е регистрирана в книгата за продажби при осчетоводяване на документа. Оформяне на книга за продажбине се изискваше. |

То си остава същото |

|

|

Осчетоводяване за изчисляване на ДДС (дебит 90.03 кредит 68.02) |

Корекции на внедряването |

||

|

Издадена фактура за корекция (за намаляване на разходите) |

Създаване на документ |

Създаден като отделен документ Издадена коригираща фактура |

Създаден като документ Издадена фактурас гледка Коректив |

|

База документи |

Въведено въз основа на документа Издадена фактура(при които са продадени стоките) |

Корекции на внедряванетокато операция |

|

|

Осчетоводявания за коригиране на себестойността на продажбите |

Няма счетоводни и данъчни счетоводни записи за корекции на продажбите |

Осчетоводяванията се генерират с документ Корекции на внедряването |

|

|

Книга за покупките |

Регистрацията в книгата за покупки е извършена при отметка в квадратчето Показване на приспадане на ДДС В същото време регистрацията му в регулаторния документ Оформяне на книга за покупкине се изискваше. |

Изисква се регистрация - фактурата за корекция се регистрира в нормативния документ в нов раздел Приспадане на ДДС при намаление на продажните разходи |

|

|

Осчетоводяване за приспадане на ДДС (дебит 68.02 кредит 19.09) |

Окабеляването не е генерирано автоматично |

Генериране на записи в книгата за покупкипри регистриране на корективна фактура в него. За извършване на осчетоводявания за корекции е добавена нова подсметка към сметкоплана на 19 септември ДДС върху намаление на продажната цена. |

|

|

Генериране на записи в книгата за продажби |

Във всеки от тези раздели бяха регистрирани документи, отразяващи начисляването на ДДС. |

В документа има само една останала отметка Възстановяване от аванси, по които се регистрират получени фактури за издадени аванси - в месеца на получаване на стоки и услуги от доставчика (Дебит 76.VA Кредит 68.02). |

За да може фактурата да отговаря на установената форма и да бъде попълнена правилно, е важно да се спазва технологията за използване на този документ.

Изготвяне на „редовна“ фактура за продажба на стоки (работа, услуги), права на собственост под формата на документ Издадена фактурапосочва се вида на фактурата За изпълнение. В този случай се препоръчва въвеждането на документа въз основа на документа, който отразява действителната операция по внедряване в програмата ( Продажба на стоки и услуги, Акт за предоставяне на производствени услуги, Прехвърляне на активии т.н.). В този случай програмата ще вземе необходимата информация за попълване на показателите на фактурата от основния документ. Също така с вид За изпълнение документът се въвежда при изготвяне на фактура за извършени СМР за собствено потребление (основен документ Начисляване на ДДС за СМР (икономичен метод)).

За изготвяне на фактура за получено плащане, частично плащане за предстоящи доставки на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост), документът Издадена фактура се въвежда с вид За авансово плащане.

Формулярът на документа определя: основния документ, подробности за платежния и сетълмент документ и информация за попълване на табличната част на фактурата.

За издаване на фактура при изпълнение на задълженията на данъчен агент, документът Издадена фактуравлезе с оглед Данъчен агент.

Формулярът на документа посочва: основния документ ( Дебитиране от разплащателна сметкаили Касова гаранция по сметка), данни за платежния документ и информация за попълване на табличната част.

За да съставите коригирана фактура за продажба на стоки (работа, услуги), първо, въз основа на документа, който отразява операцията по продажба в счетоводството, въведете документа Корекции на внедряванетос операция .

Освен това, ако корекциите не променят счетоводните и данъчните счетоводни данни на транзакцията за продажба, тогава превключвателят за режим на настройка трябва да бъде настроен на позиция само ДДС.

След това, въз основа на документа Корекции на внедряванетовъведен е документ Издадена фактура Корекция, въвежда поредния номер на корекцията и попълва полетата с данните на оригиналната фактура.

За авансови фактури (вид фактура За аванс), при изпълнение на задълженията на данъчен агент (вид фактура Данъчен агент), за извършени СМР за собствена консумация (вид фактура За изпълнение) коригираната фактура се изготвя чрез въвеждане на базата на предварително въведения документ Издадена фактуранов екземпляр от този вид.

Споразумение с купувача може да предвижда промяна в цената на изпратените стоки (извършена работа, предоставени услуги), прехвърлени права на собственост поради промяна в цената (тарифа) и (или) изясняване на количеството (обема). Ако има документ (договор, споразумение, друг първичен документ), потвърждаващ съгласието на купувача (факт на уведомление) за такава промяна, продавачът трябва да издаде фактура за корекция на купувача.

За да изготвите фактура за корекция в „1C: Счетоводство 8“, първо, въз основа на документа, който отразява сделката за продажба в счетоводството, въведете документа Корекции на внедряванетос операция .

Документът отразява промяната в цената и (или) посочва количеството (обема) на изпратените стоки (извършена работа, предоставени услуги), права на собственост, след което се извършва.

След това, въз основа на документа Корекции на внедряванетовъведен е документ Издадена фактура Вид на фактуратазначение Корективи попълва полетата с данните на оригиналната фактура.

Поддържане на получени фактури

Технологията за поддържане в 1C: Счетоводство на 8 фактури, получени от купувача, зависи от вида на фактурата. Таблица 2 предоставя сравнително описание на операциите за работа с фактури, получени в 1C: Счетоводство 8 в старата и новата система за отчитане на ДДС.

таблица 2Сравнителни характеристики на операциите за работа с фактури, получени в „1C: Счетоводство 8“ в старата и новата система за отчитане на ДДС

|

Документ |

Операция |

Как беше (с нормално счетоводство) |

Как се случи това |

|

Получена фактура (за разписка) |

Създаване на документ |

Създаден въз основа на документа Получаване на стоки и услугиили други документи за получаване |

То си остава същото |

|

Осчетоводяване за осчетоводяване на ДДС (дебит 19.03 кредит 60.01) |

Осчетоводяването е извършено по документ Получаване на стоки и услуги |

То си остава същото |

|

|

Книга за покупките |

В края на месеца фактурата е регистрирана в книгата за покупки като нормативен документ Генериране на записи в книгата за покупки |

Получена фактура Показване на приспадане на ДДСи публикувайте документа. Подобно квадратче за отметка също присъства в раздела Фактурадокумент за получаване, ако получената фактура не е регистрирана като отделен документ. |

|

|

Окабеляването е извършено съгласно нормативен документ Генериране на записи в книгата за покупки |

Осчетоводяването се генерира от документа Получена фактуракогато поставите отметка в квадратчето Показване на приспадане на ДДС или документ за получаване, когато е инсталиран на раздела Фактураотметка Запишете приспадането на ДДС в книгата за покупки(ако получената фактура не е регистрирана като отделен документ) |

||

|

Получена фактура (за издадено авансово плащане) |

Създаване на документ |

Създаден въз основа на документи за прехвърляне (издаване) на средства |

То си остава същото |

|

Книга за покупките |

В месеца на издаване на аванса фактурата е регистрирана в книгата за покупки като нормативен документ Генериране на записи в книгата за покупки |

Не е необходима регистрация - за това в документа Получена фактуратрябва да има отметка Показване на приспадане на ДДСи публикувайте документа |

|

|

Осчетоводяване за приспадане на ДДС (дебит 68.02 кредит 76.VA). |

Окабеляването е извършено съгласно нормативен документ Генериране на записи в книгата за покупки |

Осчетоводяването се генерира от документа Получена фактура, когато поставите отметка в квадратчето Показване на приспадане на ДДС |

|

|

Книга за продажби |

В месеца на получаване на стоките и кредитиране на аванса на доставчика, фактура за авансовото плащане е регистрирана в книгата за продажби като нормативен документ Генериране на записи в книгата за продажби(на раздела Възстановяване от аванси) |

То си остава същото |

|

|

Осчетоводяване за възстановяване на ДДС (Дебит 76.VA Кредит 68.02) |

Окабеляването е извършено съгласно нормативен документ Генериране на записи в книгата за продажби |

То си остава същото |

|

|

Получена фактура за корекция (за увеличение на разходите) |

Създаване на документ |

Създаден като отделен документ |

Създаден като документ Получена фактурас гледка Коректив |

|

База документи |

Въведено въз основа на документа Получена фактура |

Въведено въз основа на документа Корекция на разписки“ в вида на операцията Корекция по споразумение на страните |

|

|

Осчетоводяванията се генерират с документ Корекция на разписки |

|||

|

Книга за покупките |

Регистрацията в книгата за покупки е извършена при попълване на отметката Приспадане на ДДСпо корективната фактура. В същото време регистрацията му в регулаторния документ Оформяне на книга за покупкине се изискваше. |

Изисква се регистрация - фактурата за корекция се регистрира в нормативния документ Генериране на записи в книгата за покупкивърху отметката Приспадане на ДДС върху закупени активи |

|

|

Осчетоводяване за приспадане на ДДС (дебит 68.02 кредит 19.03) |

Окабеляването не е генерирано автоматично |

Командироването се оформя с нормативен документ Генериране на записи в книгата за покупкипри регистриране на корекционна фактура в него |

|

|

Получена фактура за корекция (за намаляване на разходите) |

Създаване на документ |

Създаден като отделен документ Получена коригираща фактура |

Създаден като документ Получена фактурас гледка Коректив |

|

База документи |

Въведено въз основа на документа Получена фактура(по който са получени стоките) |

Въведено въз основа на документа Корекция на разпискикато операция Корекция по споразумение на страните |

|

|

Осчетоводявания за коригиране на разходите за получаване |

Няма счетоводни и данъчни счетоводни записи за корекции на доходите |

Осчетоводяванията се генерират с документ Корекция на разписки |

|

|

Книга за продажби |

Регистрацията в книгата за продажби се извършва при попълване на отметката Възстановяване на ДДСпо корективната фактура. В същото време регистрацията му в регулаторния документ Оформяне на книга за продажбине се изискваше. |

Не се изисква регистрация - просто поставете отметка в квадратчето Възстановете ДДС в книгата за продажбив документа Корекция на разписки, въз основа на която е вписана корективна фактура |

|

|

Осчетоводяване за възстановяване на ДДС (Дебит 19.03 Кредит 68.02) |

Окабеляването не е генерирано автоматично |

Осчетоводяването се генерира от документа Корекция на разписки |

|

|

Генериране на записи в книгата за покупки |

Редовна работа (в края на месеца) |

Във всеки от тези раздели бяха регистрирани документи, отразяващи приспадането на ДДС. |

Съставът на отметките е променен:

|

Първоначалните фактури, получени от доставчици за материални запаси, работа, услуги, права на собственост се регистрират в програмата или по документ Получена фактурас тип фактура За прием, или върху отметката Фактурадокумент, който отразява приемането им за счетоводство - Получаване на стоки и услуги, Получаване на допълнителни разходии т.н. (активирайте квадратчето за отметка Представена фактура, въведете данните за входящата фактура).

Регистрацията на фактура, получена от доставчика за преведеното плащане, частично плащане за предстоящи доставки на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост) се извършва с документ Получена фактурас гледка За аванс.

Във формуляра на документа се посочват: номерът и датата на фактурата, документът за основание и данните на фактурата за авансовото плащане ( Сума с ДДС, ставка на ДДС, сума на ДДС).

Коригираната фактура за сделката за продажба, получена от доставчика, се регистрира в програмата, както следва.

Корекция на разпискис операция Корекция в първични документи.

Освен това, ако корекциите, направени в оригиналната фактура, не променят счетоводните и данъчните счетоводни данни за транзакцията на получаване, тогава превключвателят за режим на корекция трябва да бъде настроен на само ДДС(в противен случай отметката е настроена на ДДС, счетоводство и данъчно счетоводство).

Документът отразява необходимите промени, след което се извършва.

След това, въз основа на документа Корекция на разпискивъведен е документ Получена фактура. В този случай във формуляра на документа програмата автоматично поставя отметка в квадратчето Корекция, въвежда поредния номер на корекцията и попълва полетата с данните на оригиналната фактура. Формулярът трябва да посочи номера и датата на коригираната фактура на доставчика и да осчетоводи документа.

За фактури с вид За аванскоригираната фактура се регистрира чрез запис въз основа на предварително въведен документ Получена фактуранов екземпляр от този вид.

Фактурата за корекция, получена от доставчика, се регистрира в програмата по следния начин.

Първо, въз основа на документа, който отразява приходната операция в счетоводството, се въвежда документ Корекция на разпискис операция Корекция по споразумение на страните. Документът отразява промяната в цената и (или) количеството (обема) на стоките (работата, услугите), приети за счетоводство, права на собственост, след което се извършва.

След това, въз основа на документа Корекция на разпискивъведен е документ Получена фактура. В този случай във формуляра на документа програмата поставя в полето Вид на фактуратазначение Корективи попълва полетата с данните на оригиналната фактура. Във формуляра трябва да посочите номера и датата на фактурата за корекция на доставчика и да публикувате документа (фиг. 1).

Ориз. 1

Поддържане на дневник за получени и издадени фактури

Дневникът на получените и издадени фактури, когато се поддържа на хартия в 1C: Счетоводство 8, се генерира с помощта на отчета Журнал за получени и издадени фактурисъгласно Указ № 1137" (фиг. 2). Извиква се от менюто Покупка -> Водене на книга за покупки -> Дневник за фактури по Реш.No1137 или от меню Продажба -> Водене на книга за продажби -> Дневник за издадени фактури.

Ориз. 2

Справката се съставя по данните в информационния регистър Дневник за фактури. В този случай попълнете част 1 Издадени фактурисе извършва според записите, които се въвеждат в този регистър при осчетоводяване на документа Издадена фактура, и попълване на част 2 Получени фактури- според записите, които се въвеждат при осчетоводяване на документа Получена фактураили документ за получаване, в който на табл Фактураотметка в квадратчето Представена фактураи са посочени неговите подробности.

В допълнение към колоните, които предоставят информация, която се съдържа директно в оригиналната (корекция, коригирана) фактура, като номер и дата на изготвяне, име на купувача/продавача, неговия данъчен идентификационен номер и др., счетоводният дневник съдържа колони, в които предоставя допълнителна информация за фактура. Това Дата на издаване(колона 2) - в част 1, дата на получаване(колона 2) - в част 2, Код на метода на издаване(колона 3) и Код на типа операция(колона 4) - в двете части.

Информация за попълване на посочените колони в част 1 на счетоводния дневник в „1C: Счетоводство 8“ се предоставя под формата на документ Издадена фактураВ глава Издадени фактури.

Кодът за попълване на колона 4 е посочен в детайла „Код на вида на операцията“. Съгласно параграф 3 от Резолюция № 1137 списъкът с кодове за видове транзакции с ДДС, необходими за поддържане на регистър на получените и издадени фактури, трябва да бъде одобрен от Федералната данъчна служба на Русия. Към момента на подписване на броя за печат не е издадена заповедта на данъчната служба за утвърждаване на кодовете. В писмо от 03.02.2012 г. № ED-4-3/1657@, съгласувано с Министерството на финансите на Русия, Федералната данъчна служба на Русия препоръчва, преди да издаде заповед, при попълване на показателите в колона 4 от част 1 „Издадени фактури” и колона 4 от част 2 „Получени фактури” » използвайте кодовете за видове транзакции, посочени в приложението към посоченото писмо. В програмата 1C: Accounting 8 новите кодове, препоръчани от данъчния отдел, са внедрени, започвайки с версия 2.0.33.

По подразбиране програмата автоматично замества кода, който въз основа на косвени доказателства счита за „най-подходящ“ за типа операция. Например при изготвяне на фактура се въвежда код “01” за сделката по продажба, код “02” се използва за получен аванс от купувача и т.н. При необходимост кодът може да бъде променен чрез избор от списъка.

В съответствие с параграф 7 от Правилата за поддържане на дневник на получени и издадени фактури, колоната „Дата на издаване“ в част 1 не се попълва (под формата на документ Издадена фактураквадратчето за отметка е отметнато Не е излагана) при регистрация на неподлежаща на издаване, съставена или коригирана фактура:

- данъчен агент:

- при закупуване на стоки (работа, услуги) на територията на Руската федерация от чуждестранни лица, които не са регистрирани в данъчните власти като данъкоплатци;

- при отдаване под наем на федерална собственост, собственост на съставни образувания на Руската федерация и общинска собственост;

- данъкоплатец:

- при прехвърляне на стоки на територията на Руската федерация (извършване на работа, предоставяне на услуги) за собствени нужди, разходите за които не се приспадат (включително чрез амортизационни отчисления) при изчисляване на корпоративния данък върху доходите;

- при извършване на СМР за собствена консумация;

- при получаване на сумите, посочени в чл. 162 от Данъчния кодекс на Руската федерация (за стоки (работа, услуги), продадени под формата на финансова помощ, за попълване на фондове със специално предназначение, за увеличаване на доходите или по друг начин, свързани с плащане за продадени стоки (работа, услуги); получени под формата на лихва (отстъпка) върху получената в плащане сметка за продадени стоки (работи, услуги) към облигации и сметки, лихва по търговски заем в частта, надвишаваща размера на лихвата, изчислена в съответствие с процентите на рефинансиране на Централната Банка в сила в периодите, за които се изчислява лихва върху застрахователни плащания, получени по договори за рискови застраховки, неизпълнение на договорни задължения от контрагента на застрахования-кредитор, ако застрахованите договорни задължения предвиждат доставка от застрахования на стоки (работа); , услуги), продажбата на които се признава за обект на данъчно облагане).

Във всички останали случаи под формата на документ Издадена фактураквадратчето за отметка е отметнато Изложенои е посочена датата на издаване на фактурата.

Напомняме ви, че в съответствие с член 168, параграф 3 от Данъчния кодекс на Руската федерация фактурите се издават не по-късно от пет календарни дни, считано от деня на изпращане на стоките (извършване на работа, предоставяне на услуги), от от деня на прехвърляне на правата на собственост или от деня на получаване на сумите за плащане, частично плащане за сметка на предстоящи доставки на стоки (извършване на работа, предоставяне на услуги), прехвърляне на права на собственост.

Фактурите за корекция се издават не по-късно от пет календарни дни, считано от датата на изготвяне на договора, споразумението, друг първичен документ, потвърждаващ съгласието (факт на уведомяване) на купувача за промяна на цената на изпратените стоки (извършена работа, предоставени услуги ), прехвърлени права на собственост.

Методът на фактуриране се определя с превключвателя. Освен това, за метода на настройка На хартиякъм регистъра Дневник за фактури Електронен- код “2”.

Информация за попълване на формуляра Код на метода на издаванеИ Код на типа операцияЧаст 2 от счетоводния дневник в „1C: Счетоводство 8“ е посочена под формата на документ Получена фактураВ глава Получаване на фактура.

За начина на получаване на фактурата На хартиякъм регистъра Дневник за фактуриза метода се записва код “1”. Електронен- код “2”.

При регистриране на получена фактура на таб Документ за фактура, който отразява приемането за счетоводно отчитане на инвентарни позиции, работи, услуги, права на собственост, предвижда само въвеждане на информация за попълване на колоната Код на типа операция. Счита се, че фактурата с този метод на регистрация е получена на хартиен носител.

По подразбиране програмата автоматично вмъква в документите кода, който въз основа на косвени доказателства счита за „най-подходящ“ за типа операция. Например, при регистриране на фактура за покупка на стоки, работи, услуги се въвежда код „01“, за авансово плащане, прехвърлено на доставчика - код „02“ и т.н. Ако е необходимо, кодът може да бъде променен, като изберете от списъка.

Моля, имайте предвид, че няма отделни подробности за въвеждане на информация за датата на получаване на фактурата (за попълване на колона „Дата на получаване“ в част 2 на счетоводния дневник) във формулярите на документи. Тази дата се счита за дата на документа, който регистрира получената фактура от доставчика.

Поддържане на книга за продажби

Книгата за продажби, когато се поддържа на хартия в 1C: Счетоводство 8, се съставя с помощта на отчет Книга за продажби по Реш.No1137, извиква се от меню Продажби -> Водене на книга за продажби -> Книга за продажби по Реш.No1137.(фиг. 3).

Ориз. 3

Съставянето на книгата за продажби се извършва съгласно регистъра за натрупване на ДДС за продажби.

Моля, имайте предвид, че от 1 януари 2012 г. процедурата за извършване на записи в този натрупващ регистър се промени в 1C: Счетоводство 8. Преди това записите в регистъра на ДДС за продажбите за всички транзакции се въвеждаха с помощта на документа Генериране на записи в книгата за продажби. Сега този документ е предназначен за генериране на записи само за възстановяване на данъчни суми, приети за приспадане от аванси, издадени на доставчика за предстоящи доставки на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост).

Във всички останали случаи записите в регистъра на ДДС за продажбите се въвеждат от онези документи (по-точно при осчетоводяването на тези документи), които отразяват счетоводното начисляване, коригиране и корекция на данъчното задължение. Например, за транзакции, включващи продажба на стоки (работа, услуги), записите се въвеждат от документа Продажба на стоки и услуги, при изготвяне на фактури за получени аванси - документ Издадена фактура(Фиг. 4), при коригиране и промяна на количествените и разходните показатели на изпратените стоки (работи, услуги) - по документ Корекции на внедряванетои т.н.

Ориз. 4

Поддържане на книга за покупки

Книгата за покупки, когато се поддържа на хартия в 1C: Счетоводство 8, се съставя с помощта на отчет Покупна книга по Указ № 1137, извиквана от меню Покупка -> Водене на покупна книга -> Покупна книга по Постановление № 1137.

Книгата за покупките се съставя по данни от регистъра за натрупване на ДДС за покупки.

Моля, имайте предвид, че от 1 януари 2012 г. процедурата за отчитане на приспадания на ДДС и съответно извършване на записи в този натрупващ регистър е променена в 1C: Счетоводство 8.

Преди това програмата поддържаше две опции за отчитане на ДДС: така наречената „стандартна“ и „опростена“. Избраната от организацията опция е посочена в параметрите на счетоводната политика по ДДС.

Ако организацията е използвала стандартно счетоводство по ДДС, тогава записи за данъчни приспадания (в дебит на сметка 68.02 „Данък върху добавената стойност“ от кредита на подсметки на сметка 19 „ДДС върху придобитите стойности“) и записи в регистъра покупки с ДДСвъведени с помощта на документ Генериране на записи в книгата за покупки.

Организация, която използва опростено счетоводно отчитане на ДДС, имаше възможност да отрази приспадането в счетоводството и в регистъра покупки с ДДСнезабавно при осчетоводяване на документи, които отразяват в програмата приемането на инвентар, работи и услуги за счетоводство.

Опростеното счетоводно отчитане на ДДС обаче имаше редица ограничения.

Сега изборът на опция за отчитане на ДДС като елемент от счетоводната политика не е предвиден в програмата. За всички организации се прилага нова, унифицирана процедура за генериране на транзакции за приспадане на данъци и съответните записи за книгата за продажби. Това е следното.

Ако при регистриране на фактура, получена от доставчик, са изпълнени условията за прилагане на данъчно приспадане, тогава могат да се генерират транзакции за данъчни облекчения и записи в ДДС регистъра за покупка при осчетоводяване на документа, с който е регистрирана тази фактура в програмата. За да направите това, просто поставете отметка в квадратчето Показване на приспадане на ДДСв книгата за пазаруване в раздела Фактура- при регистриране на фактура в документ, отразяващ разписка, или Показване на приспадане на ДДС- при регистриране на фактура чрез документ Получена фактура.

Трябва да се има предвид, че за определени видове покупки програмата установява контрол върху законосъобразността на прилагането на удръжки.

По-специално, независимо дали квадратчето е отметнато или не, записите за приспадане и съответните записи за книгата за покупки не се генерират, ако документът отразява приемането на инвестиции в нетекущи активи за счетоводство.

Както и досега, осчетоводяванията за удръжки и вписвания в регистъра по ДДС на покупки за такива покупки, както и за отделно счетоводство и при изпълнение на задълженията на данъчен агент в програмата се генерират от документа Генериране на записи в книгата за покупки.

Освен това с помощта на този документ се отразяват удръжки в счетоводството и за целите на ДДС по получени коригирани и коригиращи фактури, както и данъчни удръжки от продавача при коригиране на продажбите надолу. Записите за последните суми на приспадане във формуляра на документа са дадени отделно в табличния раздел на раздела Приспадане на ДДС при намаление на продажните разходи.

В информационната система ITS, в раздела „Данъци и вноски“ - Отчитане на данъка върху добавената стойност в „1C: Счетоводство 8“, издание 2.0, се публикуват статии, които разглеждат процедурата за счетоводно и данъчно отчитане за целите на изчисляването на ДДС в програмата "1C: Счетоводство 8" За по-лесна навигация разделът е разделен на секции:

- Организация на отчитане на ДДС в програмата;

- Начисляване на ДДС по сделки за продажба;

- Счетоводно отчитане на ДДС;

- Изчисления на ДДС върху аванси;

- Данъчни изчисления за отделни сделки;

- Изпълнение на задълженията на данъчен агент;

- Поддържане на фактури, книги за покупки и продажби;

- Отделно отчитане на ДДС.

Форма за печат на декларацията за ДДС в 1C 8.2:

- Меню Доклади → Регулирани отчети.

- Бутон<Добавить элемент списка>– избор на ДДС.

- Период – отчетен период.

Ред за попълване на декларация по ДДС

Алгоритъмът е следният:

- Стъпка 1. Попълнете Заглавна страница;

- Стъпка 2. Попълнете Раздел 3Изчисляване на размера на данъка, дължим в бюджета за сделки, обложени с данъчни ставки, предвидени в параграфи 2 - 4 на член 164 от Данъчния кодекс на Руската федерация;

- Стъпка 3. Попълнете Секция 1Размерът на данъка, който трябва да бъде внесен в бюджета (възстановяване от бюджета), според данъкоплатеца.

Стъпка 1. Попълване на заглавната страница

При попълване на заглавната страница се попълва информация за данъкоплатеца и отчетния период:

- В полето Номер на корекция– първичният отчетен код съответства на стойността «0» , при подаване на актуализираната калкулация се посочва пореден номер на корекцията;

- В полето Данъчен период (код)– код на отчетния период:

- стойност "21" –декларация за първо тримесечие;

- стойност "22" –декларация за второ тримесечие;

- стойност "23"– декларация за третото тримесечие;

- стойност "24" –декларация за четвъртото тримесечие.

- В полето Отчетна година– годината, за която се подава декларацията;

- В полето Подадено на данъчния орган (код)– код на данъчния орган, до който се подава декларацията;

- В полето по местонахождение (регистрация) (код)– посочва се кодова стойност 400:

- Следващите полета показват Име на данъкоплатецав съответствие с учредителните документи, OKVED код, предоставен на данъкоплатеца, телефон за връзка с данъкоплатеца:

Стъпка 2. Попълване на раздел 3 от декларацията по ДДС

Раздел 3 от декларацията се подава от платците на ДДС, ако има ненулеви показатели за някой ред от този раздел.

Лицата, които не са платци на ДДС, но са издали фактура, посочваща размера на данъка на своите клиенти, не подават този раздел като част от Декларацията, а само заглавната страница и раздел 1.

- На върхаВ раздел 3 (редове от 010 до 120) се отразява сумата на дължимия към бюджета ДДС;

- В долната частраздел (редове 130 до 220) отразява сумите на ДДС за приспадане, които намаляват размера на данъчното задължение към бюджета;

- В резултат на това според раздела(ред 230 или 240) отразява общата сума на дължимия ДДС или намалението на ДДС за даден данъчен период.

- Общото правило за попълване на този раздел е следното:

По колона 3 редове от 010 – 080посочва се размерът на данъчната основа, подлежаща на облагане с определена ставка;

По колона 5 редове от 010 – 080посочва се сумата на данъка, изчислена чрез умножаване на данъчната основа (колона 3) по ставката на ДДС (колона 4) на съответния ред;

По колона 5 редове от 090 – 110посочва се размерът на данъка, изчислен от данъкоплатеца. За тези редове липсват колона 3 „Данъчна основа” и колона 4 „Ставка на ДДС”.

- В редове 010 – 040 –данъчна основа и данък за всички продажби през изтеклия данъчен период, които подлежат на облагане със съответната ставка, посочена в колона 4 на същия ред;

Нека сравним данните от примера: Данъчна основа 1 610 532 рубли. дължимо ДДС = 289 896 рубликомплект публикации Dt 90.03 Kt 68.02. Сумата на ДДС на ред 010 съвпада с контролните данни.

- На линия 050:

Колона 3 –данъчната основа, която се определя отделно за всеки вид актив на предприятието (клауза 1 от член 158 от Данъчния кодекс на Руската федерация) и представлява балансовата стойност на имуществото, умножени чрез корекционен фактор(клауза 2 на член 158 от Данъчния кодекс на Руската федерация);

Колона 5 –размерът на данъка, изчислен чрез умножаване на изчистената „Данъчна основа“ (колона 3) по ставка, равна на изчислената ставка от 15,25% (клауза 4 от член 158 от Данъчния кодекс на Руската федерация) за всички видове имущество.

- В ред 060 –данъчна основа и данък при извършване на СМР за собствени нужди, определени съгл Член 159, параграф 2 от Данъчния кодекс на Руската федерациякато сумата от всички действителни разходи на данъкоплатеца за извършване на тези работи, включително разходите на реорганизираната (реорганизирана) организация;

- В ред 070 –данъчна основа и данък при получаване на авансовите суми (вкл. ДДС), получени през даден данъчен период;

Нека сравним данните от примера: Данъчна основа = 720 000 рубли. – комплект публикации Dt 51 Kt 62.02. дължимо ДДС = 109 831 рубликомплект публикации Dt 76.AV Kt 68.02. Сумата на ДДС на ред 070 съвпада с контролните данни

- В ред 080 –данъчна основа и данък с допълнително увеличение на данъчната основа, т.е. облагаеми суми, които не са характеристики на независими обекти на данъчно облагане в съответствие с член 162 Данъчен кодекс на Руската федерация(например суми на глоби, санкции, лихви, получени от продавача от купувача и др.);

- В ред 090 –посочва ОБЩИЯТ размер на ДДС, подлежащ на възстановяване за плащане към бюджета през даден данъчен период, който преди това е бил приет за приспадане, например: за стоки (строителни работи, услуги), ако това имущество започне да се използва за извършване на сделки, които не са подлежи на облагане с ДДС (клауза 2 от чл. .170 Данъчен кодекс на Руската федерация); върху аванси, изплатени на доставчици.

В нашия пример сумата се прехвърля в ред 090 18 000 rub.от стр.110.

- На линия 100 –посочват се сумите на данъка, приети преди това за приспадане, и по отношение на които възниква задължение за тези стоки (работи, услуги), които през даден данъчен период са били използвани за операции, в съответствие с клауза 1 на член 164 от Данъчния кодекс на Руската федерация, подлежащи на данъчно облагане в размер на 0%;

- На линия 110 –сумите на ДДС, които трябва да бъдат възстановени за плащане към бюджета, са посочени в съответствие с параграф 3 от параграф 3 на член 170 от Данъчния кодекс на Руската федерация. Това са суми на ДДС, които преди това са били приети за приспадане от предплащането, направено от данъкоплатеца на доставчика;

Нека проверим данните в примера: дължим ДДС = 18 000 rub.набор от записи Dt 76.AV Kt 68.02 – възстановен ДДС по кредитирани аванси на доставчици. Сумата на ДДС на ред 110 съвпада с контролните данни.

- На линия 120 –са посочени общи суми по ДДСначислени за плащане. Този ред е равен на сумата от редове от 010 до 090 в колона 5.

Нека проверим данните в примера: дължим ДДС (ред 120) = 289 896 +109 831 + 18 000 = 417 727 рубли Съответства на „изчистения“ кредитен оборот на сметка 68.02. Съответства на общата сума на дължимия ДДС в книгата за продажби.

- На линия 130 –посочва размера на ДДС, начислен на данъкоплатеца, когато е закупил стоки (работа, услуги, права на собственост) на територията на Руската федерация и подлежи на приспадане в съответствие с чл. 171 и 172 от Данъчния кодекс на Руската федерация;

216 977 рублинабор от записи Dt 68.02 Kt 19. Сумата на ДДС на ред 130 съвпада с контролните данни.

- На линия 140са посочени сумите на ДДС, представени от изпълнителите по време на строителството (монтаж) по договорен метод и подлежащи на приспадане в съответствие с клауза 5 на член 171 от Данъчния кодекс на Руската федерация;

- На линия 150

Нека проверим данните в примера: ДДС за приспадане = 18 000 rub.набор от публикации Dt 68.02 Kt 76.VA. Сумата на ДДС на ред 150 съвпада с контролните данни.

- На линия 160посочва размера на ДДС за приспадане, представен на данъкоплатеца-купувач, когато превежда авансово плащане за стоки (работа, услуги, права на собственост);

- На линия 170Размерът на ДДС, платен при внос на стоки на митническата територия на Руската федерация, се определя по формулата:

- На линия 180посочва размера на ДДС, платен на митническите органи при внос на стоки на митническата територия на Руската федерация за извършване на операции, признати за обект на данъчно облагане или закупени за препродажба;

- На линия 190посочва размера на ДДС, платен от данъкоплатеца в бюджета на Руската федерация при закупуване на стоки от беларуски произход в Република Беларус за сделки, признати за обект на данъчно облагане или закупени за препродажба;

- На линия 200посочва размера на ДДС, изчислен от продавача върху получените аванси, който подлежи на приспадане от датата на изпращане на стоките (извършване на работа, предоставяне на услуги);

Нека проверим данните в примера: ДДС за приспадане = 67 469 рублинабор от публикации Dt 68.02 Kt 76.AV. Сумата на ДДС на ред 200 съвпада с контролните данни.

- На линия 210посочва размера на ДДС, внесен преди това в бюджета от данъкоплатеца като данъчен агент и подлежащ на приспадане в съответствие с Член 171, параграф 3 от Данъчния кодекс на Руската федерация;

- На линия 220 –посочени са общите суми на ДДС, подлежащи на приспадане. Този ред е равен на сумата от редове 130, 150, 160, 170, 200 и 210.

Нека проверим данните в примера: ДДС за приспадане (ред 220) = 216 977 + 18 000 + 67 469 = 302 446 рубли Съответства на „изчистения“ дебитен оборот на сметка 68.02. Съответства на крайната сума на ДДС, която трябва да бъде приспадната от Книгата на покупките.

- АкоИзчислената сума на данъка, начислена за плащане към бюджета (страница 120)> Сумите на ДДС, подлежащи на приспадане (страница 220), след това попълнете ред 230, иначе стр. 240;

- На линия 230посочва се общият размер на начисления за внасяне към бюджета ДДС;

Нека проверим данните в примера: Страница 120 > стр.220= 417 727 > 302 446 rub. Ред 230 = 417 727 – 302 446 = 115 281 рубли.

- На линия 230Посочва се общият размер на ДДС, изчислен за възстановяване от бюджета:

Стъпка 3. Попълване на раздел 1 от декларацията по ДДС

- В редица Код на OKATO (страница 010) –код на административно-териториалната единица (код ОКАТО) в съответствие с Общоруския класификатор, на чиято територия се плаща данъкът;

- В редица Код за бюджетна класификация (страница 020) –код за бюджетна класификация по ДДС: 182 1 03 01000 01 1000 110 „Данък върху добавената стойност”;

На линия 030посочва размера на ДДС, начислен за внасяне към бюджета от НЕплатци на ДДС, т.е. Този ред се попълва от тези, които:

- прилагане на опростена система за данъчно облагане;

- прилагане на данъчна система за земеделските производители;

- прилага данъчна система под формата на единен данък върху условния доход;

- освободени от задължения на данъкоплатеца в съответствие с член 145 от Данъчния кодекс на Руската федерация.

На линии 040 и 050посочва размера на ДДС за плащане или възстановяване от бюджета. Сумата на данъка, посочена в ред 040, подлежи на плащане в бюджета.

Нека проверим данните от примера:

- Размер на дължимия ДДС = 115 281 +0 = 115 281 rub.

- Сума на ДДС за възстановяване = 0 rub.

- Сума на ДДС за плащане > Сума на ДДС за възстановяване = 115 281 > 0 – попълнете страница 040

- Страница 040 = 115 281 – 0 = 115 281 рубли:

Стъпка 1. Изготвяне на декларация за ДДС в 1C 8.3

Преди да започнете да попълвате декларацията за ДДС в 1C 8.3, определено трябва да проверите дали всички първични документи са включени в програмата. Става въпрос за:

- Документи по разплащателна сметка – извлечения;

- Касови операции – касови ордери;

- Товарни листи и фактури за получаване и продажба на стоки.

След като се уверите, че всички документи са въведени правилно и своевременно в програмата 1C 8.3, се препоръчва да затворите периода за редактиране за служители, които работят с първични документи, и да започнете процеса на изготвяне на декларацията.

Стъпка 2. Генериране на справка Наличност на фактури

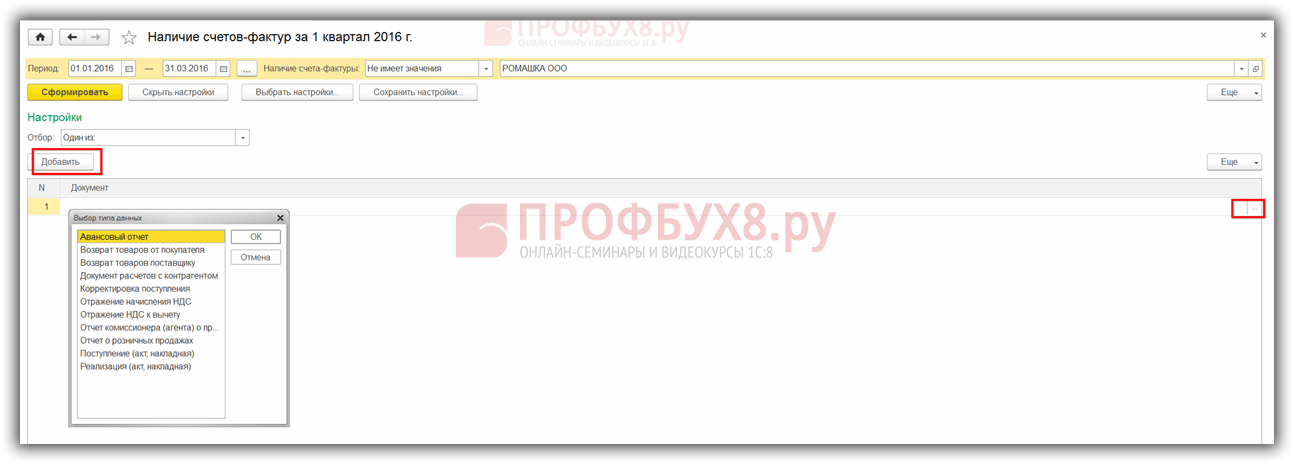

На втория етап трябва да проверите дали всички фактури на доставчици са въведени правилно в програмата 1C 8.3, т.е. ако ДДС е маркиран във фактурата или акта, тогава той също е маркиран във фактурата. За тази цел в програмата 1C 8.3 има отчет Наличност на фактури, намиращ се в раздела Отчети:

Отчетът може да бъде конфигуриран с различни опции: Да, Не, Няма значение. Ако е конфигурирана опцията Няма значение, отчетът ще показва както наличието, така и липсата на фактури:

Можете също да генерирате отчет по документ, като използвате бутона Настройки в този документ:

При генериране на отчет програмата 1C 8.3 информира, че например няма фактура за позиция 18, но ако има документ за получаване:

Примерът показва, че за този документ не е регистрирана фактура. За да премахнете грешката в 1C 8.3, отворете документа за получаване (акт, фактура), като щракнете върху името му и въведете фактурата на доставчика. След това щракнете върху бутона Регистрация:

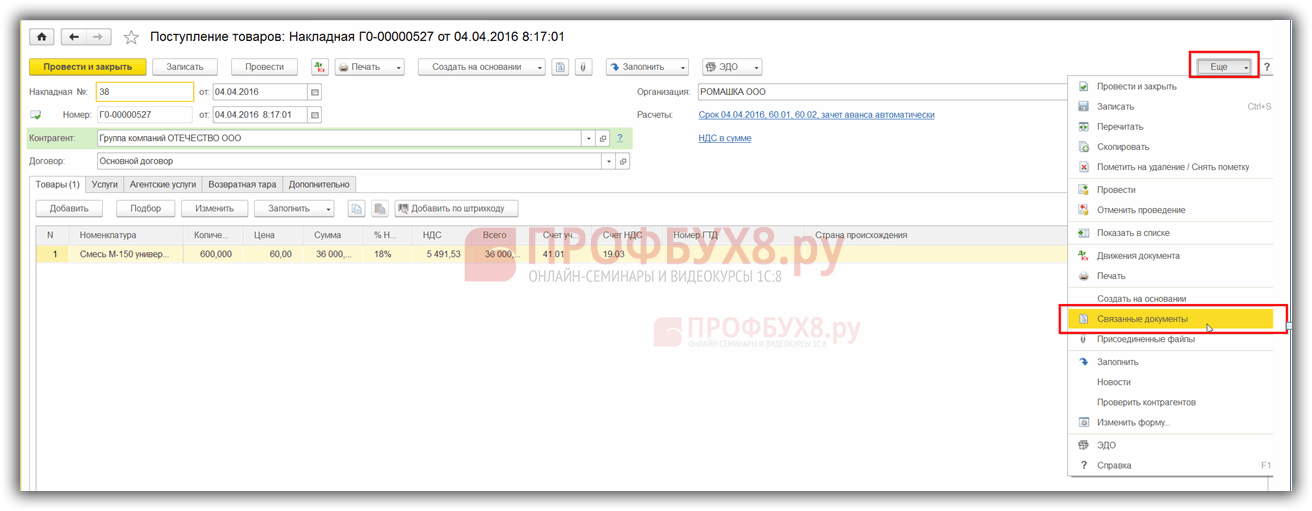

След въвеждане на фактурата, документът за получаване и неговите подчинени документи се препоръчва да бъдат осчетоводени повторно:

Ще намерим свързани документи, ако щракнете върху бутона Още:

Щраквайки върху Свързани документи, ще видим всички документи, които трябва да бъдат прехвърлени:

След това отново генерираме отчета за наличието на фактури и виждаме, че фактурата е налице:

Ако точката в колоната Осчетоводени не е маркирана, тогава трябва да отидете до посочената фактура и да я осчетоводите отново. След това регенерирайте отчета.

Как да работите с отчет за наличността на фактури в 1C 8.2 (8.3) също се обсъжда в нашия видео урок:

Стъпка 3. Проверете сметките за сетълменти с контрагенти

За да идентифицирате кредитното салдо по сметка 62.01 и дебитното салдо по сметка 62.02:

Тази ситуация може да възникне, ако авансовата сметка или методът на компенсиране на авансите е посочен неправилно в документа за изпълнение.

За да отстраните грешката, трябва да отворите този документ и да въведете правилните сметки за сетълмент. След това трябва да публикувате отново документа за продажба и документа за плащане:

Отново формираме SALT и виждаме, че балансът в контекста на подсметките се формира правилно:

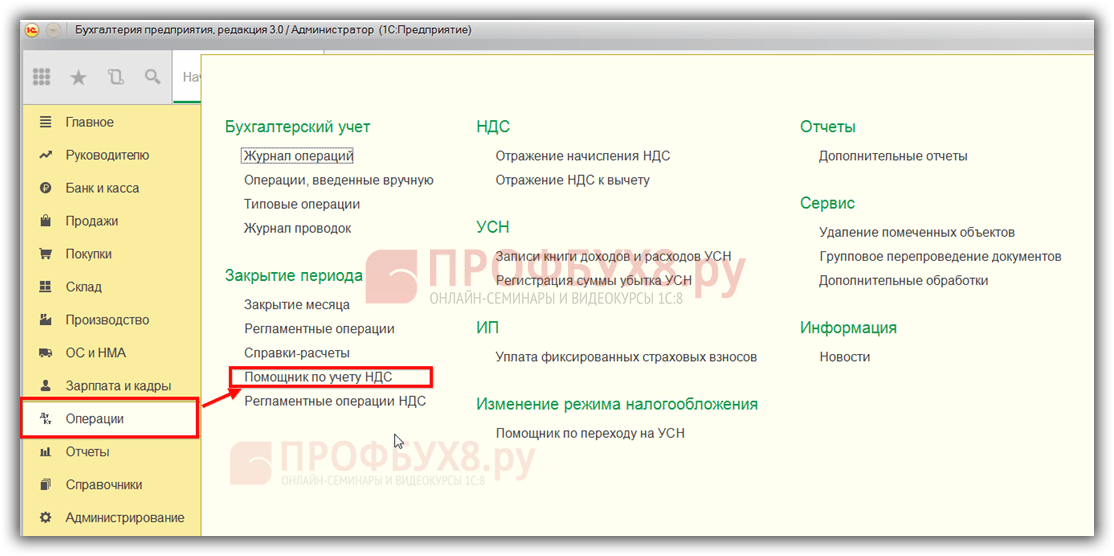

Стъпка 4. Асистент счетоводство по ДДС

При отваряне на асистента програмата 1C 8.3 предлага, ако бъдат открити грешки, да извърши конкретни действия стъпка по стъпка. Когато операциите приключат, те ще бъдат маркирани в зелено и маркирани с отметка:

Ако е необходимо, трябва отново да проверите документите. Например, ако са направени промени и корекции на документи по време на предварителната проверка.

След това стъпка по стъпка извършваме действията, посочени в документа:

- Ние извършваме операция по регистриране на фактури за авансови плащания. Задайте периода и щракнете върху бутона Попълване:

След попълване се натиска бутон Изпълнение и документът се осчетоводява по ДДС регистри:

Извършваме същата процедура в следните стъпки:

- Оформяне на записи в книгата за продажби;

- Създаване на записи в книгата за покупки.

При автоматичното попълване на тези регистри ще бъдат попълнени всички раздели в тези документи.

Ако трябва да попълните само един конкретен раздел, тогава трябва да използвате бутона Попълване, а не бутона Попълване на документ:

След това, за да проверим правилността на формирането на книгата за покупки, правим SALT за сметка 19 в контекста, т.е. отделно за всяка подсметка. Няма салдо по подсметките, с изключение на сметка 19.07 „ДДС върху продадени стоки със ставка 0% (износ)“. Съгласно сметка 19.07 салдото трябва да бъде само дебитно:

За да проверите правилността на начисляването на аванси, трябва да проверите:

- Начислени суми по формулата, формираща “” 60.02 и 76AB;

- Оборотът на Dt 62.02*18/118 трябва да бъде равен на оборота по Kt сметка 75AB и обратно, за аванси „разходвани“;

- Също така проверете дали ДДС е изчислен правилно върху продажбите. При липса на продажби с 0% или необлагаема ставка можете да проверите по формулата: Оборот по Кт сметка 90.01.1 * 18%/118% = оборот по Дт сметка 90.03 Начислен ДДС.

Стъпка 5. Експресна проверка на воденето на записи

Последният етап от изготвянето на декларация за ДДС в 1C 8.3 е стартирането на счетоводната процедура:

Общите принципи на работа с отчета Експресна проверка на счетоводството в 1C 8.3 Accounting rev 3.0 са разгледани в

С помощта на бутона Настройки изберете настройките за този отчет в 1C 8.3:

В нашия случай е необходимо да се провери попълването на книгата за покупки и книгата за продажби:

Задаваме необходимия период и критерии за подбор за проверка:

Ако всички регистри в 1C 8.3 са попълнени правилно, отчетът ще покаже записа „Няма намерени грешки“. Когато идентифицирате грешки, трябва да следвате подканите, които са написани в отчета. С натискане на бутона „–“ се отваря менюто за грешки и в полето Препоръки е изписано как да коригирате грешките.

В нашия случай виждаме, че няма издадени фактури за документи за продажба. Щраквайки върху документа за изпълнение, отваряме първичния документ, издаваме фактура и я осчетоводяваме. По същия начин коригираме всички грешки, посочени в доклада. След като коригираме всички грешки, генерираме отчета отново:

След корекция трябва да преформатирате отчета отново. Ако не бъдат установени грешки, можете да продължите към попълване на декларацията.

Как да извършите експресна проверка на ДДС в 1C 8.3, как да избегнете технически грешки по отношение на ДДС. Какво да правите с изискването за предоставяне на обяснения на Федералната данъчна служба и как да съгласувате ДДС с контрагентите в 1C 8.3 се обсъжда в следния видео урок:

Стъпка 6. Попълване на декларацията за ДДС в 1C 8.3

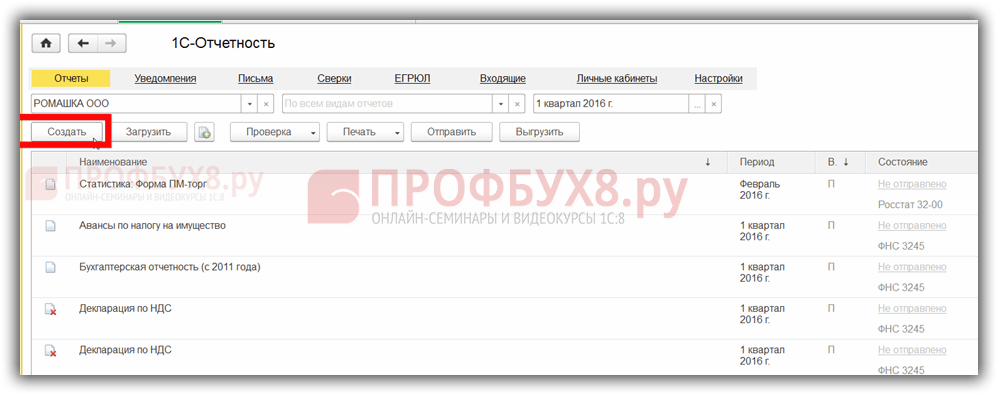

Отидете в менюто Регулирани отчети:

Изберете да създадете нов отчет:

Щракнете върху бутона Създаване и изберете ДДС декларация от отварящото се меню:

Попълваме всички необходими данни, които са подчертани по-долу на фигурата. Щракнете върху бутона Попълване. След това в 1C 8.3 декларацията за ДДС се попълва автоматично:

Стъпка 7. Проверка на правилността на попълване на декларацията в 1C 8.3

За да проверите правилността на формирането на декларацията в 1C 8.3, трябва да проверите цифрите за контролно изчисление:

Общите суми на ДДС в книгата за покупки и продажби са равни на оборота по справка Анализ на сметка 68.02. За да генерирате този отчет, отидете в менюто Отчети, изберете Анализ на акаунта и отворете. Извършваме необходимите настройки: задаваме периода и добавяме параметъра По подсметки:

Ние генерираме справка и сравняваме данните с декларацията. По Дт сметка - Книга за покупки, по Кт сметка - Книга за продажби. Данните съвпадат, следователно декларацията за ДДС в 1C 8.3 е попълнена правилно:

Стъпка 8. Качване на декларацията за ДДС от 1C 8.3

Преди да изтеглите декларацията от базата данни 1C 8.3 за подаване чрез електронни комуникационни канали, трябва да проверите попълването на декларацията, така че Инспекторатът на Федералната данъчна служба да приеме декларацията. За да направите това, има бутон Проверка на панела за попълване на декларация:

Необходимо е да проверите декларацията, преди да я изтеглите от базата данни 1C 8.3. Проверката в 1C 8.3 може да се извърши с помощта на различни параметри. Коментарите се показват в диалоговия прозорец след проверка. Можете да използвате навигатора за грешки, за да ги коригирате.

След като коригирате грешките, трябва да преформатирате декларацията в 1C 8.3 и да щракнете отново върху бутона Проверка, като използвате избраните параметри. След като в диалоговия прозорец се появи съобщението „Няма грешки“, можете да изпратите декларацията до Федералната данъчна служба.

Моля, оценете тази статия:

Икономически разходи за безработица Икономически разходи за безработица

Как да получите заем, обезпечен с парцел от Rosselkhozbank?

Осчетоводяване за осчетоводяване на производствените разходи

Как да възстановите медицинска полица в случай на загуба: хартиени и електронни опции

Влиянието на държавния дълг върху икономическата стабилност на страната