Има такова нещо като закупуване на софтуер 1C. Всъщност това, което се купува, не е самият продукт, а официален лиценз за използване, тъй като изключителното право върху софтуера принадлежи директно на компанията разработчик. Фактът на придобиване не може да бъде определен като нематериален актив и такова право се счита за неизключително. Нека разгледаме подробно как да отразим в 8.3 закупуването на неизключително право за използване на софтуера.

Бих искал веднага да отбележа, че плащането за софтуера трябва да се класифицира като разсрочени разходи (FPR) и да се отписва постепенно през срока на лицензионното споразумение. Ако срокът на валидност не е посочен в споразумението, тогава потребителската организация го определя самостоятелно и го посочва в настройката „Счетоводна политика“.

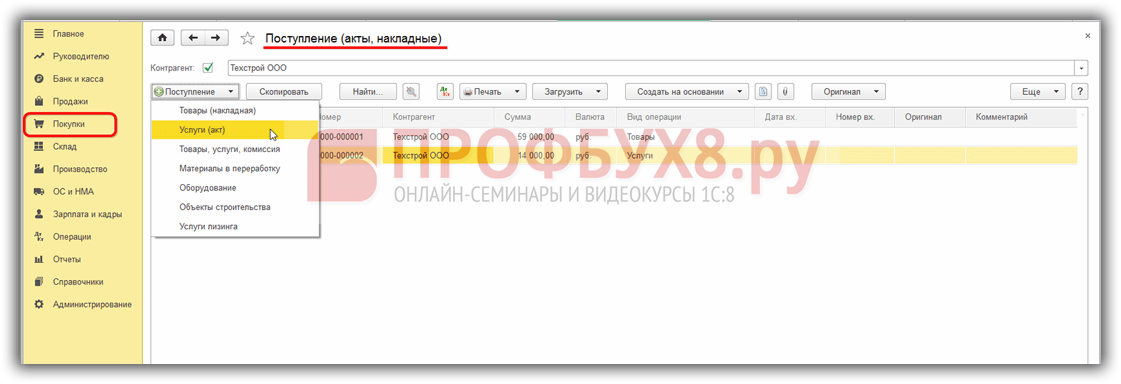

И така, първо ще регистрираме получаването на софтуер в програмата. Това става чрез документа „Получаване на стоки и услуги” с вид „Услуги (акт)”:

Моля, обърнете внимание, че софтуерният елемент трябва да има тип „Услуга“.

Всички полета на документа за получаване се попълват стандартно, с изключение на колоната „Сметки“ в табличния раздел. Тук трябва да посочите разходна сметка 97.21 (Други разходи за бъдещи периоди):

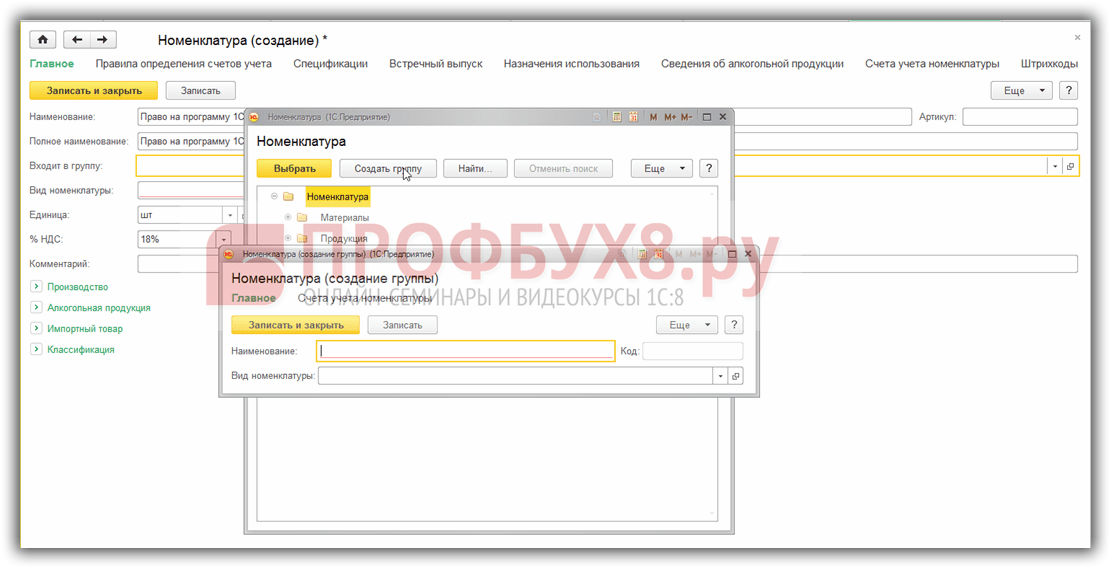

Ако организацията е платец на ДДС, тогава в полето „ДДС сметка“ трябва да се посочи сметката - 19.04. Когато въвеждате данни, ще трябва да създадете нов детайл в полето „Бъдещи разходи“ и да попълните подробно полетата:

Име – трябва да отразява името на софтуера;

Група – папката, в която ще се съхранява този елемент;

Тип за ОУ – посочва се „Други”;

Вид актив в баланса – други краткотрайни активи;

Сума – задължително се посочва;

Признаване на разходите - посочва се периодът (месец, тримесечие) на отписване на активите;

Начало на отписването – изберете датата, от която да започне отписването;

Край – изберете датата, на която приключва отписването;

Разходна сметка – 26 (Общи разходи);

Разходни елементи – посочете други разходи.

Въз основа на това цената на закупения софтуер веднага ще бъде включена в BPR. След въвеждане на данните извършваме „Получаване на стоки и услуги“ и разглеждаме движението на документа:

В този случай получаването на актива се отразява в сметка 97.21 без отчитане на ДДС, което се разпределя като отделно осчетоводяване към сметка 19.04. Да преминем към отписване на бъдещи разходи. Тази обработка е рутинна и се извършва въз основа на попълнените данни в края на отчетния месец с помощта на документ „Приключване на месеца“:

Отписването на сумата на RBP се определя автоматично от програмата. След осчетоводяване документът генерира транзакция за преместване на частичната стойност на актива от сметка 97.21 към сметка 26, както е посочено по-рано в документа за получаване:

В раздела „Изчисляване на отписване на отсрочени разходи“ можете да видите изчислението на отписването на RBP с отразяване на всички параметри, както и отписаната сума и салдо. Чрез обработката „Приключване на месеца“ ще се извърши автоматично частично отписване на разходите до пълното изплащане. Всяка следваща обработка в края на месеца ще бъде отразена в дневник „Рутинни операции“. Можете да намерите дневника, ако отидете в раздела на менюто „Операции“, след това в секцията „Затваряне на месеца“.

Закупихме програмата 1C Enterprise 8. Как може правилно да се отнесе към разходите?

Отговор

При закупуване на програма 1C изключителните права не се прехвърлят на организацията. Това означава, че не може да се вземе предвид като част от нематериалните активи. В счетоводството разходите за придобиване на програмата се отразяват като разходи за бъдещи периоди. В този случай се прави следното осчетоводяване: Дебит 97 Кредит 60 (76) - взема се предвид фиксирано еднократно плащане за използване на компютърната програма. След въвеждане на компютърната програма в експлоатация, разходите за нейното придобиване, отчетени като разходи за бъдещи периоди, подлежат на отписване. Организацията самостоятелно установява процедурата за отписване на разходи, свързани с няколко отчетни периода. Например, една организация може да отпише еднократно еднократно плащане за използването на компютърна програма равномерно за период, одобрен със заповед на мениджъра. Коригирайте приложената възможност за отписване на разходи за бъдещи периоди в счетоводната политика за счетоводни цели. Отписването на разходите за закупуване на компютърна програма, осчетоводени като разходи за бъдещи периоди, трябва да се отрази със следния запис: Дебит 20 (23, 25, 26, 44...) Кредит 97 – разходи за закупуване на компютърна програма са отписани. В данъчното счетоводство цената на програмата се взема предвид като част от другите разходи равномерно (през отчетните периоди). Срокът за отписване на разходите се определя от договор или друг документ, например формуляр за лиценз, който посочва срока на валидност.

Обосновката на тази позиция е дадена по-долу в материалите на системата Главбух

Организацията може не само да създаде компютърна програма сама, но и да я закупи.

Чрез закупуването на компютърна програма една организация може да закупи:*

- на нея по договор за отчуждаване;

- (неизключително право, лиценз) от .

Направете следните записи в счетоводството си:*

Дебит 97 Кредит 60 (76)

– взема се предвид фиксирано еднократно плащане за използване на компютърна програма;

Дебит (20, 23, 25, 26, 44...) Кредит 60 (76)

– вземат се предвид периодичните плащания за използване на компютърна програма.

След въвеждане на компютърната програма в експлоатация, разходите за нейното придобиване, отчетени като разходи за бъдещи периоди, подлежат на отписване. Организацията самостоятелно установява процедурата за отписване на разходи, свързани с няколко отчетни периода. Например, една организация може да отпише еднократно еднократно плащане за използването на компютърна програма равномерно за период, одобрен от мениджъра. Приложената опция за отписване на разсрочени разходи (клауза и PBU 1/2008). Отпишете разходите за закупуване на компютърна програма, отчетени като разходи за бъдещи периоди, отразявайки следните записи:*

Дебит 20 (23, 25, 26, 44...) Кредит 97

– отписват се разходи за закупуване на компютърна програма.

Главният счетоводител съветва *: във вашата счетоводна политика за счетоводни цели установете същата процедура за отписване на разходи, свързани с няколко отчетни периода, както при данъчното счетоводство. В този случай организациите няма да се показват в счетоводството.

Освен това, ако на дадена организация са прехвърлени правата върху компютърна програма по лицензионен договор, тя се признава като нематериален актив, получен за използване. Помислете за такава компютърна програма в задбалансова сметка. Това е посочено в PBU 14/2007. В сметкоплана не е предвидена отделна задбалансова сметка за отчитане на получените за ползване нематериални активи. Следователно организацията трябва самостоятелно да открие задбалансова сметка и да я консолидира в своите счетоводни политики за счетоводни цели. Например, това може да бъде сметка 012 „Нематериални активи, получени за използване“:*

Дебит 012 „Нематериални активи, получени за използване“

– цената на правата върху компютърна програма, получена за използване (въз основа на лицензионно споразумение), се взема предвид.

Данък общ доход

Вземете предвид разходите за закупуване на компютърна програма, когато изчислявате данъка върху доходите си в следния ред.*

Ако една организация закупи компютърна програма заедно с компютър, цената на програмата не трябва да се отделя от цената на компютъра. Ако компютърът е закупен без минимален софтуер, включете разходите за закупуване и инсталиране на такива програми в първоначалната цена на компютъра като разходите за привеждането му в използваемо състояние (). Такива разяснения се съдържат в писма от Федералната данъчна служба на Русия.

В други случаи, считайте компютърна програма за нематериален актив, ако едновременно са изпълнени следните условия:

- организацията има изключителното право върху компютърната програма;*

- изключителното право и съществуването на самата компютърна програма са документирани;

- компютърна програма се използва при производството на продукти (при извършване на работа, предоставяне на услуги) или за нуждите на управлението;

- използването на компютърна програма може да донесе икономически ползи (доход);

- Полезният живот на една компютърна програма е над 12 месеца.

Такива изисквания са изброени в член 257 от Данъчния кодекс на Руската федерация.

Разходи за придобиване на изключителни права върху компютърна програма на стойност 40 000 рубли. или по-малко, както и за програми, които не могат да бъдат взети предвид като част от нематериални активи (например, когато получавате правото да ги използвате по лицензионни и сублицензни споразумения), ги отразете като други разходи * (). В същото време организацията има право да вземе предвид разходите, свързани с използването на програмата съгласно лицензионно споразумение при изчисляване на данъка върху дохода, независимо дали програмата е регистрирана в Роспатент или не ().

Ако организацията използва метода на начисляване, помислете за периодични плащания за използването на компютърна програма, докато се натрупват ().

Ситуация:Необходимо ли е да се разпредели еднократно еднократно плащане за използване на неизключителни права върху компютърна програма при изчисляване на данъка върху дохода? Организацията използва метода на начисляване*

Да нужда.

Това се обяснява с факта, че по метода на текущо начисляване разходите се признават в периода, за който се отнасят. Ако разходите се отнасят за няколко отчетни периода, те трябва да бъдат разпределени.

Разходите се отписват равномерно (според отчетните периоди). Срокът за отписване на разходите се определя от договор или друг документ, например формуляр за лиценз, който посочва срока му на валидност* ().

Но какво ще стане, ако договорът не определя срока на валидност? След това отпишете еднократното плащане за използване на неизключителни права върху компютърна програма като разходи, като вземете предвид принципа на еднаквост. Това може да стане по един от следните начини.

Първи начин.Вземете предвид еднократното плащане за периода, определен от член 1235 от Гражданския кодекс на Руската федерация. Тоест в рамките на пет години* (вижте например). Следователно, ако при закупуване на компютърна програма по лицензионно споразумение от продавача бъде получена фактура с разпределена сума на данъка, приспадането на ДДС върху такъв документ е незаконосъобразно (Данъчен кодекс на Руската федерация). Това се обяснява с факта, че организациите, които внедряват компютърни програми по такива споразумения, се признават за платци на ДДС ().

Инструкции

При закупуване на софтуер, например Windows OS, Microsoft Office пакет, счетоводни програми (като "1C: Accounting", "Galaktika", "Parus" и др.), Организацията придобива неизключителни права върху тях, като по този начин става , един от потребителите на такъв софтуерен продукт, но няма право да копира, препродава или по друг начин да извлича доходи от притежанието на този продукт. Освен това, след закупуване на версия за един потребител, ръководството на организацията няма право да инсталира една програма едновременно на няколко компютъра - за да направите това, трябва да закупите мрежова версия или няколко обикновени.

Придобиването на неизключителни права не е предмет на изискванията на параграф „b“ от параграф 3 от PBU 14/2007 „Счетоводно отчитане на нематериални активи“, според които нематериалните активи не трябва да се формират и да не се вземат предвид такава програма по сметката. 04 „Нематериални активи”.

Но също така е невъзможно да се включат разходите за закупуване на софтуер наведнъж като част от текущите разходи, тъй като програмата ще се използва за дълъг период от време и направените разходи трябва да бъдат разпределени равномерно за броя на месеците на използване на софтуер.

Следователно разходите за придобиване на неизключителни права се дебитират по сметката. 97 „Бъдещи разходи“ и след това ги отпишете равномерно от кредита на тази сметка в дебита на сметката. 26 „Общи бизнес разходи”, 44 „Разходи за продажби” за целия период на използване на програмата. При получаване на софтуера съставете протокол, в който да посочите периода на разходите за закупуването му.

Също така трябва да се отбележи, че дисковете, флопи дисковете, на които е записан софтуерът, както и ръководствата за потребителя и др., са неразделна част от този софтуер, така че не е необходимо да го получавате отделно - например като част от складова наличност.

Видео по темата

Забележка

Разходите за поддръжка на софтуер трябва да се вземат предвид като част от оперативните разходи на организацията.

Съвет 2: Как да отразим софтуера в счетоводството

Организацията има право, както следва от Данъчния кодекс, да вземе предвид разходите за закупуване на софтуер като разходи за производство (продажба). Въпреки това, в зависимост от това какви права върху програмата получавате, формата на счетоводство ще варира.

Ще имаш нужда

- Документи за закупен софтуер, сметкоплан, информация за счетоводната политика на Вашата фирма

Инструкции

В съответствие с ал. 26, т. 1 чл. 264 от Данъчния кодекс на Руската федерация „за други разходи, свързани с производството и продажбите, разходи, свързани с придобиването на правото на използване на компютърни програми и бази данни“. Обърнете внимание и на клауза 5 от PBU 10/99 „Разходи“, която гласи: „Разходите за придобиване на неизключително право върху софтуер, свързан с производството и продажбата на продукти, придобиването и продажбата на стоки са разходи за обикновени видове.”

В съответствие с „Инструкциите за прилагане на сметкоплана за счетоводна отчетност на финансовите и икономическите дейности на организациите“, трябва да причислите разходите за софтуер към отсрочени разходи, тоест да ги отразите в дебита на сметка 97 „Разходи за бъдещи периоди“ и кредита на сметките, по които се вземат предвид изчисленията с доставчици или други контрагенти, например сметки 60 или 76.

Разходите за софтуер са свързани с получаването косвено, така че можете независимо да разпределите разходите за периода на използване на ресурса. В същото време спазвайте принципа за еднакво признаване на разходите.

Ако сте придобили неизключително право да използвате софтуера за неопределен период от време, тогава полезният живот, през който разходите ще бъдат отписани, се определя от вас самите. Това е част от счетоводната политика на предприятието. Моля, имайте предвид, че ако придобиването на софтуер е придружено от сключване на лицензионно споразумение, тогава ако в него няма срок на валидност, то се счита за сключено за пет години (клауза 4 от член 1235 от Гражданския кодекс на Руската федерация) .

Ако придобиете изключителни права върху софтуер (например, поръчате разработването на база данни специално за вашата организация), тогава този ресурс ще бъде класифициран като нематериални активи (IMA). В този случай трябва да се спазват редица условия, одобрени от Наредбите за счетоводство „Отчитане на нематериални активи“ (PBU 14/2007). Ако цената на компютърна програма е по-малка от 20 000 рубли, тогава можете да включите тези разходи в други разходи наведнъж. Ако цената на софтуерния продукт е повече от 20 000 рубли, тогава той се отчита като нематериални активи в сметка 04 „Нематериални активи“. Тези разходи впоследствие се амортизират в съответствие със счетоводните политики, приети от вашата организация. Обикновено това е месечно прехвърляне на част от разходите за ресурси към производствените разходи. Амортизацията на нематериалните активи се отразява в сметка 05.

източници:

- Официален сайт "КонсултантПлюс"

Поради развитието на голям брой софтуер, възникват въпроси относно използването на една или друга програма. Как да използвате програмата по предназначение?

Ще имаш нужда

- - умения за работа с програми.

Инструкции

Първо решете за какво е предназначен софтуерът. Вземете например софтуерния пакет Adobe Photoshop. Тази програма е предназначена за работа с графики. Това е огромен набор от инструменти, които ви позволяват да обработвате различни изображения в реално време, да създавате свои собствени шедьоври, да прилагате ефекти към снимки и много други.

Също така не трябва да забравяме, че един софтуер допълва друг. Например уеб дизайнерите използват цял набор от програми за създаване на пълноценни проекти. Някои програми могат да се използват за разработване на бутони на уебсайт, докато други могат да се използват за писане на правилния код. Като цяло всеки софтуер е разработен за конкретна цел.

Можете да използвате такива инструменти в различни посоки. За да работите пълноценно с графични редактори, процесори, програмни пакети и много други, трябва да имате умения. В интернет има много различни инструкции, които разказват подробно за принципите на работа с този или онзи софтуер. Има и специални видеоклипове, които показват подробно основните операции при работа с програми.

Не забравяйте обаче, че нито една програма не може да се използва за коварни цели или да се препродава. Това е този, който принадлежи на разработчика. Всички средства, които авторът получава за закупуване на програмата, отиват за разработване на нов софтуер и подобряване на версии на стари. Ако искате да създавате свои собствени програми и да правите пари от това, научете езици за програмиране, анализирайте пазара на софтуер и всичко ще се получи.

Видео по темата

В момента почти всички организации използват персонални компютри и различен специализиран софтуер. Най-популярната сред тях е програмата 1C: Enterprise, която улеснява счетоводния процес. Много хора обаче срещат трудности при отразяването на процеса на придобиване и поддържане на компютърни програми в счетоводството и данъчното счетоводство.

Инструкции

Признайте разходите за придобиване на програмата 1C: Enterprise като разходи за обичайни дейности. В някои случаи, които са свързани с покупката на продукт по силата на договор за авторско право, според който се прехвърлят изключителни права върху софтуера, тези разходи се отчитат като нематериални активи на предприятието и се извършват в съответствие с PBU 14/2000 . Този случай обаче не може да се отдаде на използването на 1C, тъй като той е закупен въз основа на договор за покупко-продажба или споразумение за прехвърляне на неизключителни права.

Определете счетоводната процедура за програмата 1C въз основа на условията на споразумението за плащане. Ако програмата е закупена като еднократно плащане, тогава разходите се отразяват в разсрочени разходи и се отписват на вноски за целия период на използване на приложението. За целта се формира кредит по сметка 51 „Разплащателни сметки” и дебит по сметка 97 „Бъдещи разходи”. Компанията 1C определя срока на експлоатация на програмата в договора. Необходимо е общата цена на приложението да се раздели на броя на посочените месеци. Получената стойност се отписва по дебита на сметка 26 „Общи бизнес разходи“ или 20 „Основно производство“ в кореспонденция със сметка 97.

Отразете в счетоводството си разходите за актуализиране на програмата 1C. Разходите по тази сделка се признават в отчетния период, през който са възникнали. За да направите това, се генерира кредит по сметка 60 „Разплащания с изпълнители и доставчици“ и дебит по сметка 26 или 20. Ако софтуерната обвивка е актуализирана, например е закупена допълнителна мрежова версия на програмата 1C, тогава разходите за тази операция се начисляват по сметка 97 и се отписват ежемесечно по сметка 26.

Вземете за приспадане сумата на ДДС, която предприятието е платило след закупуването на програмата 1C за отчетния период, когато покупката е отразена по сметка 97. В този случай трябва да предоставите фактура със сумата на начисления ДДС и факта на използване на програма за извършване на сделки, които се облагат с ДДС.

източници:

- как да отразите покупка на 1c

Програмата 1C: Enterprise е една от най-популярните програми, използвани за счетоводство в предприятията. Тъй като приложението е платено, покупката му за предприятието трябва да бъде отразена в счетоводството.

Ще имаш нужда

- - счетоводни умения.

Инструкции

Следвайте член 264 от Данъчния кодекс на Руската федерация, за да отразите „1C: Enterprise“ в счетоводството; съгласно тази статия се считат разходите, свързани с придобиването на правото за използване на приложения и бази данни по споразумение с притежателя на авторските права други разходи. Те също така включват разходите за закупуване на права за програми, които струват по-малко от 20 хиляди рубли, и актуализации за програми. По този начин разходите за закупуване на 1C се класифицират като други разходи. Ако е зададен период за използване на програмата, разпределете разходите за закупуването й равномерно през този период.

Запишете разходите по програмата с еднократно плащане на стойността като разходи за бъдещи периоди в дебита на сметка 97. Придобитите права върху програмата са неизключителни, така че ги отчитайте като нематериални. Отпишете „1C: Enterprise“, като използвате разсрочени разходи, които ще отразите като част от текущите разходи на предприятието равномерно през периода на използване на приложението.

Не включвайте разходите за придобиване на приложение като част от нематериалните активи в случай, че програмата е придобита въз основа на авторско споразумение за прехвърляне на неизключителни права или за частично прехвърляне на изключителни права; или въз основа на договор за покупко-продажба. Закупената програма обикновено се използва в предприятието за определен период от време.

Следователно, определете счетоводната процедура за разходите за закупуване на приложението съгласно условията на споразумението за плащане. Ако това е еднократно плащане, запишете го като разсрочен разход. Ако сте закупили програмата по силата на договор за авторски права, отпишете разходите за нея през периода на валидност или полезния живот на приложението. Ако има разходи за актуализации на програмата. ги вземе предвид в текущия отчетен период.

източници:

- счетоводство на компютри в предприятието 1в

Днес е трудно да си представим компания, работеща без софтуер. Необходим е за персонал или счетоводство, управление на производството и автоматизация. Всички закупени програми, както всички други активи, трябва да бъдат отразени в счетоводните и данъчни записи. Ето защо е много важно да знаете как да отразявате компютърна програма в счетоводството.

Ще имаш нужда

- - наличие на лицензионен договор;

- - познаване на цената на софтуера;

- - счетоводна програма.

Инструкции

Ако фирмата има лиценз, потвърждаващ правото да използва програмата, тя се използва в производството на продукти, периодът й на използване е повече от 12 месеца и може да се определи точната й стойност, регистрирайте я като нематериален актив.

Изчислете разходите, свързани със закупуването на софтуер: цена на лиценз, цена на поддръжка и привеждане на програмата в работно състояние, ДДС и транспорт. Запишете ги в сметка 08-5: дебит 08-5 и кредит 60.

Попълнете формуляр карта № NMA-1 и направете осчетоводяване по програмата. В този случай компютърната програма ще бъде включена във всички нематериални активи.

Отпишете цената на програмата чрез амортизация, клауза 23 от PBU 14/2007.

Изчислете данъци, възнаграждения и вноски, които са свързани с покупката и продължаващото използване на програмата, и ги осчетоводете в данъчното счетоводство.

Видео по темата

Забележка

Компанията има право да установи процедурата за отписване на разходи, които се отнасят за няколко периода независимо, но тя трябва да бъде посочена в счетоводната политика на предприятието. Това е необходимо, за да се гарантира, че няма да има разногласия в бъдеще през периода от време. Разходите за лиценз могат да бъдат отписани като еднократно отписване само ако това не води до изкривяване на финансовия резултат. Ако планирате да отпишете разходите за закупуване на лиценз за няколко отчетни периода, отразете това в сметка 97 във вашето счетоводство.

Полезен съвет

Амортизацията на цената на програмата трябва да започне в началото на месеца и едва след като софтуерът бъде отразен в сметка 04, клауза 31 от PBU 14/2007. Ако не са изпълнени условията за признаване на програмата като нематериален актив, разходите за нейното закупуване трябва да бъдат отразени като част от текущите разходи и разходите за следващ период.

източници:

- Отчитане на разходите за закупуване на софтуер

Днес е трудно да си представим компания, която не би използвала софтуер, независимо дали за счетоводни или персонални цели, или за автоматизиране на търговски, управленски или производствени дейности. Въпреки факта, че почти всяка организация има разходи за използване на софтуер, отчитането на тези разходи поражда много въпроси и разногласия.

Инструкции

Помислете за разходите за закупуване на компютърната програма 1C: Enterprise като разходи за обичайни дейности. Изключение би било, ако сте закупили програмата по договор за авторски права, който предвижда пълно прехвърляне на правото за изключително използване на приложението. След това считайте придобитите права за нематериални активи на предприятието, в съответствие със закона.

Определете периода на използване на софтуерния продукт в дейността на предприятието, за да установите счетоводната процедура за програмата 1C: Enterprise. Процедурата за отчитане на разходите за придобиването му може да се определи от условията на споразумението за плащане. Ако плащането се извършва еднократно и е фиксирана сума, тогава го отразете в счетоводството като разсрочен разход, съгласно дебитна сметка 97 „Разходи за бъдещи периоди“.

В бъдеще го отпишете като разход; това трябва да стане по време на живота на програмата. Тази счетоводна процедура 1C е установена от данъчните власти, както и от Министерството на финансите и е посочена в писмото на Министерството на финансите от 29 август 2003 г. № 04-02-05.

Регистрирайте програмата, ако сте я закупили въз основа на договор за авторски права. В такава ситуация отпишете разходите за покупката му по време на срока на договора. Ако документите, използвани за закупуване на програмата, не посочват срока на експлоатация на приложението, инсталирайте го сами, въз основа на очаквания период на използване на програмата.

Определете разходите за придобиване на „1C: Enterprise“ в случай на използване на опростена система за данъчно облагане като разходите за придобиване на изключителни права или права за използване на софтуера. И в двата случая разходите могат да бъдат отписани едновременно след потвърждаване на факта на предоставяне на услугата и нейното плащане. Данъчното законодателство не предвижда разпределение на разходите за придобиване за няколко периода.

Видео по темата

В процеса на стопанска дейност на компанията мениджърите използват различни материали. В една организация такива средства със сигурност трябва да се вземат предвид при получаване, преместване и отписване. Можете да отразявате получаването на материали по няколко начина - по фактическа себестойност и по счетоводни цени.

Инструкции

Отразете получаването на материали само въз основа на придружаващи документи. Ако стоките и материалите идват от доставчика, сключете договор за доставка преди това.

Въз основа на фактурата (унифициран формуляр № TORG-12) и поръчката за получаване (формуляр № M-4) в счетоводството направете: D10 K60 - отразява се получаването на материали от доставчика (цена без ДДС).

Отразете сумата на входящия ДДС въз основа на бележката за доставка и фактурата, направете това с осчетоводяването: D19 K60.

Възстановете сумата на ДДС от бюджета, това става само ако имате фактура с разпределения данък. Направете запис в счетоводството си: D68 K19. Включете сумата на данъка в книгата си за покупки.

След като заплатите сумата за материалите, направете осчетоводяването: D60 K51. Отразете тази операция въз основа на извлечение от разплащателната сметка и платежно нареждане.

Ако сте направили авансово плащане на доставчика преди получаването на материали, отразете това, както следва: D60 подсметка „Издадени аванси“ K51.

Да разгледаме един пример:

Да кажем, че организацията е 01.07.2016 г. съгласно лицензионно споразумение получи неизключително право да използва програмата 1C на стойност 14 000 рубли, без ДДС. Няма определен период за използване на програмата. Плащането за програмата е извършено на 4 юли 2016 г.

Стъпка 1. Регистрация на 1C или софтуерна програма

За да регистрираме неизключителното право върху програмата 1C (покупка), ние ще генерираме документа за получаване (актове, фактури):

Щракнете върху бутона Разписка и изберете Услуги (действайте):

От този документ нека отидем в директорията Номенклатура, където ще създадем групата Отложени разходи:

Тук настройваме счетоводни сметки на артикули:

Задайте резултата на 97,21:

Стъпка 2. Отписване на отложени разходи

Вмъкваме създадената услуга в документа за получаване, проверяваме коректността на автоматично въведената счетоводна сметка - сметка 91.27:

Анализът се попълва в директорията Бъдещи разходи с помощта на командата Създаване. Периодът за използване на програмата - 2 години - е определен самостоятелно, въз основа на принципа на еднакво признаване на приходите и разходите:

Стъпка 3. Регистрирайте фактурата

След осчетоводяване на документа проверяваме дали сделката е отразена правилно в счетоводството с помощта на бутона DtKt:

Стъпка 4. Приключване на месеца

Сега цената на програмата 1C ще бъде отписана равномерно като разходи за две години. Нека проверим това, като приключим месеца през юли 2016 г.:

Да затворим месеца:

Нека проверим отписването на отложени разходи в 1C 8.3, като щракнете върху съответната връзка:

Моля, обърнете внимание, че в 1C 8.3 можете да видите Изчисляване на отписването на отложени разходи:

Стъпка 5. Нека закупим програмата 1C

Ние ще формализираме плащането за програмата 1C към доставчика, като използваме документа Отписване от текущата сметка, който може да бъде създаден въз основа на документа за получаване:

Да попълним документа:

В заключение, нека проверим изчисленията за програмата 1C, като използваме баланса за сметка 60 Разплащания с доставчици и изпълнители:

Ако имате нужда от помощ при овладяването на по-широк набор от операции в програмата 1C, тогава ви предлагаме да вземете нашия професионален курс „“. За повече информация относно курса вижте следното видео:

Моля, оценете тази статия:

Конфигурация: 1в счетоводство

Версия на конфигурацията: 3.0.44.177

Дата на публикуване: 24.01.2017

Софтуерните продукти на компанията 1C са нематериален актив (нематериален актив), но при закупуване на софтуер ви се дава не конкретен нематериален актив, а неизключителни права за използване на нематериални активи. Покупката на такъв софтуер влиза в баланса на предприятието и цената му се отписва на равни части в рамките на периода, определен от организацията на Купувача!

Получаване на програмата 1C (получаване на разсрочени разходи)

Получаването на програмата 1C се формира от документа Разписки (актове, фактури) - Услуги (акт).

Оформяне на документ Допускане - Услуги (закон)

Попълваме заглавката на документа и добавяме закупения софтуерен продукт към табличната част на документа. Моля, имайте предвид, че Прехвърлянето на неизключителни права за използване на продукта не се облага с ДДС.Доставчикът Ви дава документа Прехвърляне на права!

Въведете счетоводна сметка 97.21. В полето Бъдещи разходи въведете нов елемент.

Попълнете данните.

Име - името, което ще се показва в списъка.

Тип за НУ - Други.

Вид на актива в баланса - Други нетекущи активи.

Сума - общата цена на продукта.

Признаване на разходите - по месеци

Период на отписване - въведете периода от време, в който ще се извърши отписването.

Разходни позиции - Други разходи

Документът Разписка (акт, фактура) генерира осчетоводявания по сметки D 97.21 K 60.01.

Отписване на програмата 1C (отписване на RBP)

Нашият софтуерен продукт е закупен на 05.01.2017 г., следователно за периода от 05.01.2017 г. до 31.01.2017 г. трябва да натрупаме отписване за по-малко от пълен месец!

Хайде да отидем до Операции - Рутинни операции.

Създаваме рутинна операция за програмата 1C.

Изберете диапазони от дати на отписване. В нашия случай началото на извеждането от експлоатация на програмата 1C настъпва през януари 2017 г.

Документът генерира изчисления и транзакции за отписване на програмата 1C.

Тази операция може да се извърши чрез Затваряне на месеца. Сега можете да видите картата за плащане. Да видим от затварящата обработка. Да тръгваме Операции - приключване на месеца. Кликнете върху Отписване на разходи за бъдещи периодии изберете Отписване на разходи за бъдещи периоди.

Както се вижда от изчислението на помощ, отписването на програмата 1C се изчислява в периода от 5 януари до 31 януари, в колона № 8 (Брой месеци/дни в текущия период) това е коефициентът което влияе върху размера на изчислението на отписването на програмата 1C.

По време на следващите рутинни операции по затваряне на месеца ще се извърши изчислението на отписването на програмата 1C.

Ценната книга е документ, удостоверяващ в съответствие с установената форма и задължителни реквизити права на собственост, упражняване или прехвърляне

Държавният кредит като финансова категория

Сигурност на интернет банкирането: практически аспекти Как да плащаме безопасно с банкова карта

Счетоводни курсове за начинаещи

Служебно жилище за военнослужещи - процедура за издаване, необходими документи и препоръки Как да наемем служебно жилище в Руж