Обратната страна на увеличените продажби почти винаги е увеличение на вземанията. В съвременната следкризисна ситуация увеличаването на производството и продажбите вече не е ключов фактор за развитието на компанията. Основен показател за стабилност е компетентният контрол, планиране и управление на вземанията.

На етапа на вземане на решение за предоставяне на заем на купувач от първостепенно значение са следните:

- срокът на валидност на договора за разсрочено плащане (като правило се използват стандартни договори с предварително определен срок на заема);

- нивото на платежоспособност и надеждност на клиента, като специално внимание при събирането на информация се обръща не само на отворени източници, но и на неофициални (например лични връзки в регулаторните и правоприлагащите органи);

- създаване на система от резерви в случай на лоши дългове. Най-надеждният и коректен клиент, въз основа на всеки стандартен договор, е освободен от отговорност в случай на форсмажорни обстоятелства и въпреки че форсмажорните обстоятелства рядко са истинската причина за неплащания, те не трябва да се отчитат;

- създаване на надежден механизъм за работа с проблемните платци. По правило тази отговорност се възлага на службата за сигурност на предприятието. Освен това се използват финансови инструменти, като начисляване на неустойка за всеки ден забава, включително деня на плащане, преразглеждане на условията на договора като цяло;

- предоставяне на отстъпка, чийто размер е обратно пропорционален на срока на кредита. Така клиентът се интересува от възможно най-бързото изплащане на дълга.

Първо, нивото и динамиката на дълга през предходния период се анализират по формулата:

Kdz = Z/A,

където Kdz е коефициент, показващ степента на участие на оборотния капитал във вземанията;

Z - размер на дълга;

А е общата сума на оборотния капитал.

Важен показател за качеството на вземанията е скоростта на оборот на оборотния капитал, инвестиран в дълг, който се изчислява по следната формула:

KO = ИЛИ/Z,

където KO е броят на завъртанията на дистанционното управление през разглеждания период;

ИЛИ - сумата на оборота през разглеждания период;

След това нивото на лошия дълг се определя по формулата:

Kpr = Zpr/Z,

където Кпр е коефициент, изразяващ нивото на просрочения дълг;

ЗПР - неплатен дълг по договора през разглеждания период;

Z - размерът на дълга през разглеждания период.

Тогава се определя коефициентът на ефективност на инвестиране на оборотен капитал във вземания:

Edz = Pdz - Zdz - Pdz,

където Edz е коефициентът на ефективност на инвестициите във вземания;

Pdz - печалба, получена от продажби при договорени условия;

Zdz - разходи, свързани с кредитирането (проверка, работа с длъжници и др.);

Pdz - размерът на финансовите загуби от неизплащане на дългове.

Sdz = Or + Ks x (Pdn + Ppr),

където Sdz е сумата на средствата, инвестирани във вземания;

Или - планиран обем продажби на кредит;

Kc - съотношението на себестойността и цената на продукта;

Pdn е среднопретеглената стойност на броя дни, за които стоките се изпращат на кредит;

Pdr - период на забавени плащания, дни.

Когато една компания не може да инвестира необходимите средства във вземания, е необходимо да се направят корекции на планираните приходи и печалба, получена от продажби на дълг.

Един от новите методи за управление на дълга е рефинансирането на вземания, чиито основни форми са факторинг, форфетинг и менителнично осчетоводяване.

От особен интерес за компанията е факторингът като инструмент, който покрива значителна част от рисковете на доставчика. Освен това се увеличава периодът на оборот на капитала, с относително малък процент компанията оптимизира финансовата си структура и не поема допълнителни разходи за работа с проблемни клиенти.

Едно от основните условия за отпускане на кредит е определянето на продължителността на договора. Поради увеличаване на продължителността на договора, обемът на продажбите и приходите се увеличават, но размерът на средствата, които трябва да бъдат инвестирани във вземания, се увеличава и финансовият цикъл на компанията се увеличава. При определяне на лимита на договор за заем е необходимо да се вземат предвид всички посочени точки.

Определяйки за себе си важността на всеки фактор, претегляйки всички потенциални рискове, компанията изгражда своята кредитна политика, която определя кредитния лимит за всеки отделен период.

В съчетание със срока, за който се предоставя кредита, цената му е от особено значение. Определя се чрез система от ценови отстъпки за незабавни плащания за доставка на продукти. Въз основа на тези показатели се изчислява лихвата по предоставения заем:

Pg = Cs x 360/Sp,

където Pg е лихвата по предоставения заем;

Цс - отстъпка при незабавно плащане без отлагане;

СП - срок на действие на договора за кредит.

Особеност при установяването на тази норма е, че тя е обвързана с лихвения процент по банков кредит. Във всяка ситуация тя трябва да бъде по-ниска, отколкото във финансовите институции. В противен случай за контрагента е по-изгодно да тегли кредит от банка и да плати доставката на аванс.

Въз основа на опита на местните компании е възможно да се създаде алгоритъм, показващ степента на отговорност на всеки служител в процеса на управление на вземанията. По правило търговското подразделение на компанията (отдел продажби) контролира продажбите и въпросите, свързани с паричните потоци, докато финансовата служба отговаря за информационната и аналитичната работа. Правната служба отговаря за безупречното състояние на документооборота при проблемни пратки (необходимо условие при съдебни спорове). Ако дългът стане проблемен, се включва службата за сигурност на компанията.

Освен това е важно функциите на изпълнителите при работа с клиент да не се дублират. В противен случай има несъответствие между отделите, което води до намаляване на оперативната ефективност. Следователно е необходимо не само ясно да се разпределят функциите между отделите, но и ясно да се опишат техните действия на всички етапи от работата с проблемен клиент (виж таблицата).

Разпределение на функциите на изпълнителите при работа с клиенти

Етап на управление на вземанията | Действия на отделите за управление на вземания | Отговорен отдел |

| Определяне на срок за плащане в рамките на договора | Подписване на договора | Финансов директор |

| Издаване на фактура за плащане | Отдел продажби | |

| Изпращане на стоки и поддръжка на превоза (издаване на фактури, получаване на потвърждение от клиента, че стоките са получени в необходимото количество и качество) | Отдел продажби | |

| Напомняне за датата на плащане (три работни дни преди края на договора) | Отдел продажби | |

| Контрол на просрочените плащания до 7 работни дни | Откриване на причините за забавянето на плащането | Отдел продажби |

| Съгласуване на погасителен план за просрочени задължения | Финансов отдел | |

| Спиране на по-нататъшни пратки | Търговски директор | |

| Писмено уведомление за започване на прилагане на санкциите | Финансов директор | |

| от 7 до 30 работни дни | Изчисляване на глоба | Финансов директор |

| Ежедневни обаждания, които ви напомнят да платите | Отдел продажби | |

| Лична среща с директора или собственика на фирмата длъжник | Търговски директор, отдел „Продажби“. | |

| Писмено известие за подготовка за дело | Правно обслужване | |

| от 30 до 60 работни дни | Многократна лична среща с управителя или собственика на фирмата на длъжника, като се вземат всички възможни мерки за намиране на компромисно решение | Началник служба "Сигурност", отдел "Продажби". |

| Официална жалба (писмена) | Правно обслужване | |

| повече от 60 работни дни | Подаване на иск в съда | Правно обслужване |

Допълнителен стимул, който може да намали броя на лошите дългове, е такава непопулярна мярка като установяването на връзка между бонусните плащания на служителите по продажбите и състоянието на общите вземания на компанията. Въпреки факта, че всички отдели на компанията, без изключение, участват в процеса на оценка на платежоспособността на потенциален клиент, неговата надеждност, специалистите от търговския отдел са първата връзка във веригата за започване на договорни отношения, те винаги разполагайте с по-надеждна и навременна информация за състоянието на пазара, платежоспособността на определени контрагенти. Именно на базата на информация, предавана от търговския отдел на други звена на компанията, се вземат решения за подписване или неподписване на договори за разсрочено плащане.

Не по-малко отговорен е финансовият отдел на компанията, чиито отговорности включват извършване на безпогрешен анализ на състоянието на общите вземания за компанията като цяло. Системните грешки, които могат да бъдат допуснати в този случай, са не по-малко опасни за дейността на компанията, отколкото възникването на лоши дългове поради събирането на невярна информация за потенциални клиенти.

Счетоводството и навременният анализ на състоянието на вземанията понастоящем е невъзможно без използването на специални компютърни програми и автоматизиране на отчитането на паричните постъпления. Това се дължи на нарастването на обемите на превозите, броя на издадените фактури и договорите за разсрочено плащане. В същото време е възможно да се извърши анализ не само по контрагенти и периоди, но и да се установи за кои продуктови групи и в кой ценови сегмент най-често възникват лоши и проблемни задължения. Това от своя страна ви позволява по-точно да оцените рисковете, когато решавате дали да подпишете споразумение с конкретен купувач.

В заключение бихме искали да добавим, че в процеса на управление на вземанията професионализмът и високата степен на мотивация на персонала, участващ в този процес, са от голямо значение. Изготвянето на всички необходими документи, потвърждаващи факта на изпращане и налагането на задължения на контрагента, трябва да бъде завършено точно навреме и по правилния начин. Практиката познава много примери, когато длъжникът е бил освободен от плащания по време на процеса поради факта, че ищецът не е представил всички необходими, правилно изпълнени документи, потвърждаващи факта на изпращане и предоставяне на заем.

Вземанията се класифицират:

- по падеж (краткосрочни - плащанията се очакват в рамките на 12 месеца след датата на отчета; дългосрочни - плащанията се очакват повече от 12 месеца след датата на отчета);

- според степента на възможност за събиране (текущи - дълг в сроковете за плащане, установени от договора; съмнителни - срокът за погасяване вече е нарушен, но компанията е уверена, че средствата ще бъдат получени; лоши - дългове, които са нереалистични за колекция).

В зависимост от размера на техните операции компаниите могат да установят свои собствени класификации на вземанията.

Как да предотвратим съмнителни и лоши дългове

Има няколко начина за предотвратяване или минимизиране на лош дълг.

1. Предплащане

Ако има риск от проблеми с купувача, по-добре е да сключите споразумение с него на базата на авансово плащане. Освен това предплащането в този случай трябва да бъде 100%. Тогава вие като доставчик няма да имате проблеми със задължения.

2. Обезпечение под формата на обезпечение, поръчителство, банкова гаранция

3. Насрещен дълг (платими сметки)

Когато има насрещен дълг, можете сравнително безопасно да изпращате продукти без предплащане, без обезпечение или други опции за предпазна мрежа. Ако има дължими сметки и възникнат вземания, винаги е възможно те да бъдат покрити чрез прихващане.

4. Акредитив

Това е доста екзотичен вариант, макар и незаслужено забравен. Акредитивът е една от формите на безналични плащания, чието значение е следното: когато двете страни по договор (например за доставка) не се доверяват една на друга (т.е. доставчикът не се доверява купувачът, защото се страхува, че няма да плати, а купувачът се страхува да направи авансово плащане, защото не сте сигурни, че доставчикът ще изпрати стоките), проблемът може да бъде разрешен от трета независима страна, представлявана от банка (Банката-издател).

В този случай банката открива акредитив: част от средствата в текущата сметка на купувача се прехвърлят в специална сметка в тази банка и купувачът няма право да се разпорежда с тези пари за определен период от време. След това банката информира доставчика, че парите са „резервирани“ за него в отделна сметка и тези пари ще му бъдат преведени веднага щом представи документи, потвърждаващи пратката.

За съжаление тази услуга не е много популярна. Сигурно защото не е евтино. Но от финансова и гражданскоправна гледна точка това е добър вариант за предотвратяване натрупването на задължения.

6 метода за вътрешен контрол на вземанията

Веднага трябва да се каже, че няма универсални методи за контрол на вземанията. Всичко е много специфично и много зависи от дейността на предприятието, неговия мащаб, обработваните суми, клиентите и пазара, на който оперира предприятието. Има твърде много фактори за разглеждане. Можете обаче да се съсредоточите върху няколко важни критерия.

1. Планирано ниво на вземанията

Максимално допустимият размер на вземанията се определя чрез изчисление. Изразява се в абсолютни стойности и/или като процент от приходите.

Говорим за размера на дълга, който една компания може да си позволи без сериозни щети за нейната финансова и икономическа дейност. По-добре е да зададете тази сума във фиксирана сума, тоест в рубли. Освен това можете да го зададете като процент от приходите.

2. Условия за предоставяне на разсрочено плащане (кредит) на клиенти

Фирмата може да има точно определен срок - 15 или 30 дни, например. Но един краен срок не работи за всички, с които работи.

Ако говорим за ключов или редовен клиент, то при него срокът може да е по-дълъг. В крайна сметка той, като правило, прави големи поръчки и редовно изпълнява задълженията си.

Ако се появи нов клиент, за който компанията все още не е сигурна, тогава има смисъл да преразгледате крайния срок надолу. Проблемният клиент трябва да определи или минимален период, или дори да настоява за предплащане.

3. Мотивация на служителите

Препоръчително е да се разработи система, при която заплатата на служителя ще зависи от периода на вземанията.

4. Ред за предоставяне на разсрочено плащане на клиенти

Събраната информация за него играе основна роля при вземането на решение за отпускане на кредит на клиент.

Можете да започнете, като анализирате информацията от отворени източници и информацията, която се изисква от купувачите. От колко време са на пазара? С кой от техните контрагенти можете да се свържете за обратна връзка? Колко точно са изчислени? От уебсайта на компанията може да се извлече много ценна информация за анализ.

Най-добре е да посетите лично офиса на купувача. Това ще ви даде представа колко рисковано ще бъде да работите с него.

5. Определяне на параметри за оценка на предоставената от клиента информация

В този случай е важно да се вземе предвид наличието на имущество, чрез което дългът може да бъде изплатен, размерът и динамиката на дължимите сметки, потенциалните финансови затруднения и проблеми с платежоспособността.

6. Разпределяне на отговорността за управление на вземанията между търговски, финансови и правни служби

Всичко зависи от мащаба на предприятието, но дори и в малко предприятие има смисъл да се определи кой за какво отговаря при работа с вземанията и как се разпределя отговорността.

От логическа гледна точка търговският отдел трябва да отговаря за предоставянето на разсрочено плащане и да упражнява контрол върху текущите вземания. Областта на работа на правния отдел е съмнителни и безнадеждни вземания (лични срещи, преговори, кореспонденция, искове, искови молби). Счетоводството включва осчетоводяване, контрол по регистриране и отписване на вземания.

Индикатор за проследяване на всички кредитни средства, постъпили в сметката на предприятието, позволяващ да се оцени съотношението на общите финансови активи на дружеството към неговия дълг към кредиторите.

Използване на съотношението на дълга

Като цяло съотношението на дълга се използва най-често от следните юридически и физически лица:

- организации, тясно свързани с външноикономическата дейност;

- инвеститори, които изучават конкретен тематичен проект и се нуждаят от данни, които им позволяват да определят бъдещите му финансови перспективи;

- управление на юридическо лице, участващо в честото определяне на ефективността на управленските решения през отчетния период;

- кредитори, които вземат решения за отпускане на заеми на конкретна извадка от клиенти.

Изчисляване на съотношението на дълга

Процедурата за качествено изчисляване на съотношението на дълга включва използването на данни, получени от анализ на финансовите отчети на стопански субект (SPD). Полученият индикатор ви позволява да определите степента на ефективност на предприятието за определен период. Освен това на експертите се дава възможност да сравнят дейността на конкретна фирма и едно юридическо лице или индивидуален предприемач със средни пазарни показатели.

Следната формула се използва за изчисляване на съотношението на дълга:

- CD - коефициент на задлъжнялост;

- SZ - общ дълг;

- SA - общи активи.

Декодиране на съотношението на дълга

След определяне на съотношението на дълга, то се дешифрира. В този случай трябва да се вземат предвид два важни факта:

- ако финансовите активи на компанията са разпределени рационално, тогава съотношението не надхвърля диапазона от 0-1;

- идеалният вариант за инвеститори и кредитори е нулев резултат.

Ако една компания, считана за вид висококачествен финансов инструмент, има добра репутация и уверено заема позиции на пазара на стоки и услуги, нейните дългови задължения се покриват от собствените й парични активи.

Съотношение на дълга, което се доближава до 1, показва, че SPD е силно зависим от контрагентите. Постоянният недостиг на производствен оборотен капитал принуждава компанията редовно да се обръща за помощ към заемодатели, издавайки заеми със значителен лихвен процент.

Ако по време на процеса на изчисление съотношението на дълга надвиши 1, тогава SPD ще загуби шансовете си да стане претендент за инвестиции от инвеститори и кредитори. Този показател също е категорично доказателство, че дружеството е в неплатежоспособност и не разполага с необходимите финансови средства за погасяване на кредитните си задължения.

Забележка! Тези SPD, които се занимават с нерационално изразходване на кредитни средства, могат да фалират. Ако техните кредитори открият, че съотношението на дълга на компанията кредитополучател надвишава 1, тогава най-вероятно длъжникът ще бъде изправен пред съдебен процес, резултатите от който могат да доведат до обявяване на компанията в несъстоятелност.

Статията е написана за директори и ръководители на търговски отдели, които все още не работят автоматично с дългове на клиенти. Създаден, за да им помогне бързо да внедрят шаблонен процес в своите дейности

Какво е

и защо да работите с него

Всеки, който работи в b2b има представа за вземания ( ще я наричаме "DZ"). Това е, което често неоснователно записвате в свободните си активи - задължения към вас от вашите контрагенти. DZ е нормално и разбираемо явление, изпратили сте - клиентът плаща след 5 дни. За тези 5 дни (например имате 5-дневен срок за плащане, посочен в договора), той има задължение. Какво се случва, ако клиентът не плати след 5 дни? Буквата "П" - добавя се към "ДЗ" и се получава "просрочени вземания (ОПВ)". Защо да работим с нея, защото клиентът така или иначе ще плати? Ако сте готови да изчакате година или три, докато не много съвестен клиент плати за доставката, можете да пропуснете статията.

Популярните процеси по отношение на дългове на контрагент обикновено включват:

- Връщане на ПДЗ. Да върнем това, което вече ни се дължи

- Пратка с дистанционно управление. За да не влошите положението си, ако клиентът все пак не плати.

Днес ще говорим за връщането на PDZ. Това е директно процесът от “ТОП 3” клиентски заявки за автоматизация.

Да си улесниш живота:

Почти всеки има дългове, но систематичноМалцина се борят с него. Като цяло няма значение как вашата компания работи с него - чрез бизнес процеси или чрез xls таблица. Всякаквипоследователността ще даде резултати. Бизнес процесите са по-готини, тъй като ще свършат 65% от нечия работа:

- Стартират се, когато възникне дълг

- Генерирайте писма до клиента

- Изпратете задачи на мениджърите

- Контролирайте сроковете за плащане и др.

Необходимите условия

за внедряване на процеса в живота на компанията

1. Споразуменията, сключени с вашите клиенти, трябва да съдържат следните клаузи:

- по условия на плащане (ако това е предплащане и след плащане, тогава се посочват техните дялове)

- неустойки и глоби при забавено плащане

Не е посочено в договора? Не е най-добрият вариант, но ще помогне член 314 от Гражданския кодекс на Руската федерация, според който плащането трябва да се извърши в „разумен срок“ или в рамките на 7 дни от момента на поискване при изпълнение на задълженията.

2. Задачите по него трябва да възникват спонтанно и систематично. Няма система = няма контрол = допълнително бреме от ритници, напомняния и извинения.

3. Има такава неприятна „болест на детето в магазин за играчки“ - когато искате да имате и това, и това, а също и това. Трябва да започнете с прост бизнес процес, с минимум събития. Тук ще има желание да прикачите един тон уведомления, договорки за срокове от управителя до управителя... Няма нужда. По-добре е, ако е по-просто, но ще работи веднага и ще имате време да завършите лъковете по-късно. Нека служителите свикнат с новия формат на работа.

4. Трябва да има отговорност сред тези, които изпълняват процеса. Тези. ако мениджърът получи своя процент независимо от плащането на клиента, тогава той няма да се интересува от работа с PZ.

В какво се състои процесът?

и какви събития са включени в него

Работната схема е показана на фигурата по-горе. Ако работите чрез бизнес процеси, тогава трябва да стартирате събитията по схемата в деня преди планираното плащане по договора (ако все още няма пари от клиента). Всички опции за работа с дълг са сходни по това, че в зависимост от срока на дълга, определен изпълнител трябва да извърши определени дейности, за да взаимодейства с клиента по отношение на този дълг. Опитахме се да комбинираме опита от различни реализации и да покажем някакъв среден шаблон, който може лесно да бъде променен, за да отговаря на вашите нужди.

Има приблизително 4 вида дейности в процеса:

1. Клиентът има дълг, но не е просрочен.

Оперативен:

- клиентски мениджър

Използвани документи:

- писмо за напомняне за плащане

В този случай нашата система вече трябва да се включи и да се опита да предвиди появата на забавяне. Самата система изпраща писмо до клиента с напомняне, че няма плащане от негова страна. Освен това се създава задача за мениджъра относно телефонното обаждане на клиента.

2. Клиентът има задължение, плащането по договора е просрочено с 1 ден.

Оперативен:

- клиентски мениджър

Документация:

- писмо с искане за изпълнение на задълженията по договора

- събитие в crm за обаждане до клиент и резултат от комуникацията

- по желание - блокиране на пратки до контрагента

Системата записва момента на просрочено плащане и автоматично напомня на клиента и мениджъра за това събитие. Мениджърът трябва да провери с клиента датата на плащане; ако е в рамките на 7 дни, тогава считаме, че целият процес върви „по предназначение“. Мениджърът задава нова дата за плащане и системата изчаква плащането да бъде обработено. Желателно е да получите гаранционно писмо от клиента.

Ако мениджърът разбере, че има риск, или клиентът каже, че ще плати по-късно от 7 дни, тогава процесът ескалира до ръководителя на отдел продажби (ROD)

3. Плащането по договора е просрочено с 2 дни

Оперативен:

- Началник отдел "Продажби" (ROP)

Документация:

- писмо с досъдебно искане за изпълнение на задълженията по договора

- събитие в crm за обаждане до клиент и резултат от комуникацията

ROP се свързва с процеса и комуникира с клиента. Или си запазва час, или в телефонен разговор уточнява причините с клиента, определя нова дата за плащане в системата (мерките във всеки случай са различни и зависят от политиката на компанията). Ако датата на плащане надхвърли приемливия период, процесът ескалира допълнително.

4. Плащането е просрочено с 10 дни или повече.

Оперативен:

- правен отдел / охранителна служба

Превишени са всички разумни срокове за дълг - свързана е службата, отговаряща за конфликтните отношения. Това обикновено е или адвокат, или охрана. Тяхната работа зависи от фирмената политика. Обикновено се въвеждат статуси, които ви позволяват да проследите на какъв етап е задачата (подадена е рекламация, изчислени са неустойки и т.н.)

Обща сума

как се използва

- Изтеглете диаграмата и правилата за процеса

- Ние персонализираме „събития“, за да отговарят на вашите нужди

- Ние редактираме наредби, пишем официални заповеди и стартираме

- Искате да автоматизирате? Пишете ни, ние ще настроим такъв процес

Ние автоматизираме такива бизнес процеси в нашето ново издание "". В него можете да персонализирате такъв шаблон, да го пуснете в действие и да го персонализирате според вашите реалности - да добавите предупреждения, да включите нови услуги в процеса, да добавите показатели за ефективност за мениджъри и т.н. „ “ са вградени в базата данни, така че работата ще се извършва в един интерфейс. Интересувате ли се от този случай? Пишете ни, ще се радваме да си сътрудничим!

Добри процеси!

При анализа на вземанията някои задачи, които на пръв поглед изглеждат сложни, често се оказват прости. Просто трябва да разберете същността им и да използвате Excel, за да ги разрешите. Нека се научим да идентифицираме от общия списък онези клиенти, чиято сума на дълга е по-голяма от съдебните разходи.

Изчисляване на броя просрочени дни

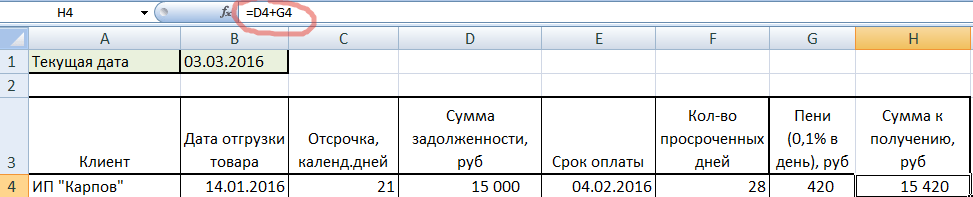

Ситуация, при която е необходимо да се идентифицират клиенти със задължения, може да възникне в предприятие, което работи с отложени плащания. Тоест, например, стоките се изпращат на 1-ви, а на купувача се дава забавяне от 2 седмици. Тези. той трябва да извърши плащането до 15-то число. Нека създадем основен отчет за вземания в Excel, за да разберем принципа.

В клетка B2 текущата дата се записва не с цифри, а с формула, така че при отваряне на документ винаги се въвежда текущата дата. Колоната с датите на изпращане на стоките е представена във формат ДАТА, а със сумите на дълга - във финансов формат.

За да изчислите броя на просрочените дни по вземанията, трябва да извадите текущата дата от действителната дата, на която е трябвало да бъде извършено плащането. Нека добавим още една колона, в която записваме проста формула: добавете броя на дните на отлагане към датата на изпращане. И разширете формулата до края на таблицата.

По вземанията се оказа, че ИП “Карпов” например е трябвало да плати дълга на 4 февруари, а днес е 3 март. Но индивидуалният предприемач „Стригунова” има още 6 дни да плати, защото... крайният му срок е 9 март.

Сега нека преброим броя на просрочените дни, като не забравяме да променим формата на клетките на новата колона на числови.

Тези. от текущата дата извадихме датата на плащане и получихме броя просрочени дни. Обърнете внимание, че клетка B1 е абсолютна (оградена със знаци $), така че остава същата, докато плъзгате през формулата. Между другото, имаме две отрицателни стойности. Това означава, че IP „Strigunova” и IP „Malyshev” все още имат съответно 6 и 2 дни за извършване на плащания.

Изчисляване на неустойки за периода на закъснение

Закъсненията на клиентите не трябва да остават ненаказани. Поради това начисляваме неустойка от 0,1% за всеки ден закъснение. Нека умножим 0,1% по размера на дълга и броя на просрочените дни.

Засега ще скрием двама клиенти без дългове, подчертани в червено. Но ние няма да го премахнем от списъка, така че когато отворите същия документ седмица по-късно, дългът ще бъде изчислен автоматично. Изберете двата реда, щракнете с десния бутон и изберете СКРИВАНЕ.

Прекъснатата последователност от редове ни напомня, че имаме още двама клиенти.

Изчисляване на процента на рефинансиране в деня на сетълмента

Вторият вариант за изчисляване на лихвата върху сумата на дълга е в зависимост от лихвения процент на рефинансиране в деня на сетълмента. Да кажем, че е 10%. Умножаваме процента по броя на просрочените дни и размера на дълга, разделен на 365.

Виждаме, че неустойките с това изчисление се оказаха по-малко, отколкото с добавянето на 0,1% за всеки ден забавяне. Следователно заключаваме кой метод за изчисляване на лихвата е по-изгодно да посочим в договора.

Как да идентифицираме безскрупулни клиенти

Основното остава: да идентифицираме желаните клиенти. Първо, нека съберем дълга и натрупаните неустойки на 0,1%.

Да приемем, че правните разходи са 5000 рубли на клиент. Нека изчислим по-долу сумата, която можем да получим след завеждане на дело срещу тези, които имат дълг над 5000. За да направим това, ще ни трябва функцията SUMIF.

Първи аргумент: диапазонът, в който ще се търси критерият. Второ: действителният критерий (>5000). Трето: обхват на сумиране (съвпада с първия). И не забравяйте да извадите скритите Стригунова и Малишев (H12 и H13). Получаваме 73984 рубли.

За да определите бързо кой трябва да бъде съден, можете да използвате функцията IF. Нека го напишем в нова колона.

Можете да прочетете формулата по следния начин: ако общата сума на дълга надвишава 5000 рубли (H4>5000), тогава ние го даваме на съд. В противен случай извеждаме интервал. По този начин сме идентифицирали клиенти, чийто размер на дълга надвишава съдебните разходи.

Плюсове и минуси на съставяне на акт за подарък за апартамент, както и характеристики на съставяне на акт за подарък Акт за подарък за апартамент: плюсовете на съставяне на акт за подарък

Какво е ДДС и кой го плаща?

Парични реформи в Русия след революцията Процесът на парична реформа

Инвентаризация: инструкции стъпка по стъпка Как да попълните инвентаризация на стоки и материали

Данъчна лична сметка