НДФЛ – это сокращение от «налог на доходы физических лиц». Платят этот налог физические и юридические лица, а также индивидуальные предприниматели. Далее мы разберемся, как этот налог взимается и подсчитывается.

Что значит «до вычета НДФЛ»?

НДФЛ выплачивается практически без вашего участия – из ваших доходов просто вычитается определенная часть. То есть та же зарплата «до вычета НДФЛ» - это исходная сумма, на руки же вы получите немного меньше.

Этот налог выплачивают все работодатели без исключения. Порядок выплаты расписан в Налоговом кодексе РФ, а также в Бюджетном кодексе.

НДФЛ облагается не только зарплата, но и выигранные призы, средства от продажи имущества или ценных бумаг, деньги, полученные аренды и иные виды доходов. Но есть и исключения.

В каких случаях НДФЛ не взимается?

Вы не должны выплачивать налог со следующих видов доходов:

- алименты;

- пенсия;

- стипендии;

- вознаграждения за донорство;

- компенсации командировочных расходов;

- выходное пособие при увольнении;

- возмещение вреда здоровью;

- доходы до 4 тысяч рублей;

- иные виды компенсаций.

Деньги, полученные с вашей прибыли, отправляются в бюджет региона.

Как подсчитывают НДФЛ?

Размер налога зависит от того, являетесь ли вы налоговым резидентом РФ или же нет. Резидентом считается как гражданин РФ, так и лицо, которое находилось в России как минимум полгода подряд. Они платят 13% с полученного дохода. Нерезидентами считаются все остальные, они платят 30%.

Есть и определенные исключения. Так, дивиденды резидента облагаются ставкой в 9%, а нерезидента – 15%. Выигрыши в лотерее размером более 4 тысяч рублей выплачиваются вам на 35% меньше заявленного размера.

Как вернуть НДФЛ?

В отдельных случаях вы имеете право вернуть часть выплаченных налогов. Называется эта процедура «налоговым вычетом» и оформить его можно в случае, если вы или ваш ребенок обучается по очной форме в образовательном учреждении, за лечение, за покупку квартиры или при оформлении ипотечного кредита.

На возврат средств стоит ограничение:

- с ипотеки можно вернуть не более 390 тысяч рублей;

- с покупки квартиры – до 260 тысяч;

- за обучение или лечение – до 120 тысяч;

- за учебы каждого из детей – до 50 тысяч на человека.

После исчерпания этих лимитов возможность вернуть часть средств пропадает.

НДФЛ можно уменьшить, помимо прочего, за счет детей. Размер вычета напрямую зависит от их количества.

Так, за первого и второго несовершеннолетнего ребенка вы получите вычет по 1400 рублей, за третьего – 3000. Если ваш ребенок имеет инвалидность, вычет составит 12 тысяч рублей. Если вы опекун, а не родитель – вычет будет в два раза меньше.

Что будет, если НДФЛ не платить?

Работодатели должны знать, что часть доходов переводится в бюджет на следующий день после выдачи зарплаты сотруднику. И если перевод идет на личный счет в банке, то проблем обычно нет. Если же зарплата выдается на руки – началом отсчета срока считается момент снятия средств со счета предприятия. Индивидуальные предприниматели должны сдавать декларацию до 30 апреля следующего года.

За пропуск оплаты предусмотрено административное наказание в виде штрафных санкций. Составляют они 20% от неуплаченной суммы с ежедневно начисляемым пени, которое высчитывается из 1/300 ставки рефинансирования ЦБ.

Что такое вычеты по НДФЛ? С точки зрения экономической - элемент налоговой политики по поддержанию социальных программ. Предоставляя гражданам льготы, государство стимулирует инвестирование в жилье, образование, поощряет благотворительность и заботу о здоровье. При чисто прагматическом подходе это выглядит проще - как выведенная из-под налогов часть личных доходов населения. Мы расскажем, как можно использовать то, что разрешает закон.В соответствии с положениями главы 23 НК РФ налог на доходы физических лиц может быть снижен за счет так называемых вычетов. Они подразделяются на стандартные, социальные, профессиональные и имущественные. Напомним, вычеты применимы только к доходам, облагаемым 13% налога (п.4 ст.210 НК РФ) , то есть, к примеру, выигрышей, от которых их обладатель перечисляет в бюджет 35%, или доходов нерезидентов со ставкой 30% это не касается.

Имущественные вычеты, связанные с приобретением жилья

С расчетом таких вычетов бухгалтер столкнется, если кто-нибудь из сотрудников предприятия обзаведется квартирой или домом.Формирование вычета

Доход, облагаемый по ставке 13%, можно уменьшить на сумму, израсходованную на приобретение или строительство жилья (подп.2 п.1 ст.220 НК РФ ). Правда, не более чем на 1 млн. руб.А.П.Колесников в 2006 году купил за 800 000 руб. долю в квартире. Какой имущественный вычет ему положен?

Затраты А.П.Колесникова меньше максимального вычета, следовательно, в расчет войдут все 800 000 руб.

Что составляет сумму вычета? Если речь идет о доме, это расходы на разработку проектно-сметной документации, приобретение материалов или же самого здания, в том числе незаконченного, расходы на строительные работы и отделку, подключение к коммуникациям или создание автономных систем энерго-, водоснабжения и канализации. Если о квартире (или доле в ней) - расходы на ее покупку или прав на нее в сооружаемом доме, расходы на материалы и отделочные работы. Но надо иметь в виду: суммы, потраченные на достройку и отделку дома (отделку квартиры), можно компенсировать, лишь четко обозначив в договоре купли-продажи, что его предмет является объектом незавершенного строительства или объектом без отделки.

Еще один вид расходов, принимаемых к вычету, - проценты за кредит (целевой заем) на строительство (приобретение) жилья. Причем они включаются без ограничений, то есть при сравнении суммы вычета с максимальной (в 1 млн. руб.) в расчет не войдут. Важно только, что такие проценты можно учесть только после их уплаты.

2. Сменив работу, получить другое уведомление среди года нельзя: на текущий налоговый период его оформляют один раз.

3. В уведомлении указывается налоговый период, поэтому, если использование вычета затянется на несколько лет, придется посещать инспекцию каждый год, чтобы бухгалтерия всегда располагала письменным обоснованием льготы.

Комментарии к некоторым ситуациям

Часто бывает, что в конце года приносят уведомление об имущественном вычете. Надо ли возвращать НДФЛ, удержанный в течение года? Как мы уже говорили, документ выдается на определенный налоговый период. Так что когда куплено жилье - в январе или в декабре - безразлично: вычет положен с начала года и бухгалтеру придется сделать перерасчет и вернуть уплаченные суммы.А вот, допустим, человек приобрел квартиру, получил в инспекции уведомление, но в том же году квартиру продал. Положен ли ему имущественный вычет? Многие бухгалтеры рассуждают так: нет квартиры - нет льготы, и начинают удерживать НДФЛ с того месяца, когда было утрачено право собственности. Но это неверно! Во-первых, в Налоговом кодексе не указано, что из-за продажи имущества применение вычета нужно прекратить. Во-вторых, уведомление выдается на налоговый период (календарный год), поэтому вычет законен в течение всего года независимо от наличия имущества. А вот учесть остаток вычета в следующем налоговом периоде уже не выйдет. Как мы помним, чтобы получить уведомление, инспектору нужно представить документы о праве собственности. А их-то уже не будет. Следовательно, не будет ни уведомления, ни вычета.

Кстати, бухгалтеры, работник вовсе не обязан информировать о продаже своего имущества, поэтому советуем не продолжать вычет автоматически без нового уведомления в надежде, что его вот-вот принесут. А вдруг больше не выдадут, так как квартира уже продана, или пусть не продана, но владелец захотел, чтобы остаток вычета учли непосредственно в инспекции?

Может произойти и так. На основании уведомления работнику предоставлялся вычет по НДФЛ. Но среди года работник увольняется (выходит на пенсию), а потом с ним заключают гражданско-правовой договор, по которому он получает вознаграждения. Как быть с вычетом? При исчислении НДФЛ по выплатам, обусловленным гражданско-правовым договором, вычета уже не будет, так как налогоплательщик и организация состоят теперь не в трудовых, а в гражданско-правовых отношениях. Согласно же пункту 3 статьи 220 НК РФ налоговым агентом, реализующим вычет, является только работодатель. Поэтому после увольнения льгота пропадает.

Как отразить вычет в форме 2-НДФЛ

Попрактикуемся, заполняя справку о доходах физического лица, имеющего право на имущественный вычет. Напомним, что приказом ФНС России от 13.10.2006 N САЭ-3-04/706 @ утверждена новая форма 2-НДФЛ (изменения незначительные).Порядок заполнения справки о доходах изложен в статье // Упрощенка, 2006, N 3

К условиям примеров 1 и 4 добавим, что ежемесячный доход А.П.Колесникова в 2006 году составил 36 000 руб. Детей нет. Доля в квартире куплена в июле. А.П.Колесников захотел, чтобы вычет ему произвели по месту работы, поэтому обратился в инспекцию за соответствующим уведомлением. В бухгалтерию представил его в сентябре. Сделаем перерасчет НДФЛ и заполним справку о доходах за 2006 год.

Так как еще в январе доход А.П.Колесникова превысил 20 000 руб., а детей у него нет, стандартные вычеты ему не положены. С января по август (включительно) с его доходов был взят НДФЛ в размере 37 440 руб. (36 000 руб. х 8 мес. х 13%), а в сентябре он представил уведомление, поэтому с этого месяца налог уже не начислялся. Предположим, что удержанные ранее суммы НДФЛ на момент оформления справки еще не возвращены.

Теперь приступим к заполнению. На что следует обратить внимание?

1. Заполняя поля, отведенные для адреса налогоплательщика, пустые ячейки можно удалить.

2. В разделе 3 "Доходы, облагаемые по ставке 13%" имущественные вычеты не указываются - только профессиональные вычеты, а также доходы, не подлежащие налогообложению в соответствии с подпунктом 28 статьи 217 НК РФ (стоимость подарков, материальная помощь, не превышающая 4000 руб., и пр.).

3. Под имущественные и стандартные вычеты отведен раздел 4.

Код имущественного вычета, предоставляемого в связи с приобретением (строительством) жилья, - 311 (определяется по справочнику "Коды вычетов" из приложения к форме 2-НДФЛ ).

4. Сумма налога исчисленная (п.5.3 ) - нулевая, так как доход и вычет равны; сумма налога, излишне удержанная (п.5.9) , - 37 440 руб., раз НДФЛ еще не возвращен.

Имущественные вычеты, связанные

с продажей имущества

Данные вычеты (если не затрагиваются ценные бумаги) осуществляются только в инспекции после подачи декларации по итогам года. Поэтому бухгалтеру придется в них вникать лишь тогда, когда того потребуют личные обстоятельства или кто-нибудь обратится за консультацией. По отношению к вычету по НДФЛ продаваемое имущество классифицируется на жилье и земельные участки, ценные бумаги и на все остальное (подп.1 п.1 ст.220 НК РФ) . Сумму, вырученную от продажи имущества, включают в облагаемый доход налогоплательщика, а уже потом производят вычет. Его размер зависит от того, сколько лет (больше или меньше трех) имущество находилось в собственности.

Доход от реализации имущества налогоплательщик

обязан отразить в декларации

При общей долевой собственности совладельцы делят вычет пропорционально долям. Точно так же они могут поступить, если их собственность была совместной, но вправе выбрать уже и другой вариант.Продажа жилья или земельного участка

Если жильем (домом, квартирой, комнатой, дачей, садовым домиком) или земельным участком владели больше трех лет, с суммы реализации НДФЛ не берется: вычет равен сумме, полученной от продажи.Если продавец использовал имущество менее трех лет, есть два варианта вычета:

1) в сумме, полученной от продажи, но не более 1 000 000 руб.;

2) в сумме расходов на покупку и продажу (обязательны документы, подтверждающие затраты).

С 1 января 2007 года комнаты включены в перечень имущества, при продаже которого максимальный вычет составляет 1 млн. руб.

И.А.Стручкова продает дом за 2 500 000 руб. и земельный участок за 3 000 000 руб. К моменту продажи дом находился в ее собственности 2 года, земля - 5 лет. Расходы И.А. Стручковой на постройку дома составили 750 000 руб. Какие ей положены имущественные вычеты?

Вычет по земельному участку составит 3 000 000 руб. Иначе говоря, НДФЛ с дохода от продажи земли уплачиваться не будет, потому что она была в собственности налогоплательщика больше трех лет.

Что касается другой продажи, то, так как И.А.Стручкова владела домом меньше трех лет, вычет может быть либо в 1 000 000 руб. (максимальный), либо в 750 000 руб. (равный расходам на строительство). Выгоднее, конечно, первый вариант, когда НДФЛ будет уплачиваться с 1 500 000 руб. (2 500 000 руб. - 1 000 000 руб.), а не с 1 750 000 руб. (2 500 000 руб. - 750 000 руб.). Есть и еще одно преимущество: не нужно документально подтверждать затраты.

Продажа прочего имущества

Механизм определения вычета тот же самый, что и при продаже жилья и земельных участков. Только его максимальная величина по имуществу, которое владелец использовал меньше трех лет, уже совсем иная - 125 000 руб.В январе 2007 года Д.И.Кошелев продал через комиссионный магазин легковой автомобиль, приобретенный в июне 2005 года. Он получил 390 000 руб., уплатив магазину за посреднические услуги 5850 руб. Сохранились документы, подтверждающие, что автомобиль был приобретен за 520 000 руб. Какой в этом случае будет НДФЛ?

Автомобиль находился у Д.И.Кошелева в собственности меньше трех лет, следовательно, вычет в размере суммы от продажи ему не положен. Можно воспользоваться максимальным (125 000 руб.), но выгоднее, если вычет будет равен затратам на покупку и продажу (тем более что есть нужные документы), так как они составляют уже 525 850 руб. (520 000 руб. + 5850 руб.). Это намного больше, чем получил Д.И.Кошелев (525 850 руб. > 390 000 руб.), следовательно, база по НДФЛ равна нулю (п.3 ст.210 НК РФ ).

Продажа ценных бумаг

Особняком стоит вычет по операциям с ценными бумагами: его можно осуществить как в ИФНС при подаче декларации, так и у источника выплаты (например, у брокера).Особенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ценными бумагами прописаны в статье 214.1 НК РФ

Как и по прочему имуществу, вычет по ценным бумагам, находившимся у держателя менее трех лет, равен или 125 000 руб., или величине расходов на приобретение и реализацию. В последнем случае учитывается и стоимость хранения ценных бумаг. Перечень возможных расходов является открытым (п.3 ст.214.1 НК РФ) . К ним, в частности, относятся суммы, уплачиваемые по договору купли-продажи, за услуги депозитария и регистратора, профессиональным участникам рынка ценных бумаг, а также биржевые сборы, комиссии и пр.

Профессиональные вычеты

Порядок применения профессиональных вычетов указан в статье 221 НК РФ . Их осуществляют в инспекции после подачи декларации по НДФЛ или по месту выплаты дохода, поэтому бухгалтер ими тоже занимается.Для кого предназначены эти вычеты? Во-первых, для индивидуальных предпринимателей и нотариусов. Во-вторых, для работающих по гражданско-правовым договорам. В-третьих, для представителей творческих профессий - для тех, кто получает вознаграждения за создание или использование произведений литературы и искусства, научные открытия, изобретения и изготовление промышленных образцов.

Размер вычета всегда равен произведенным и документально подтвержденным расходам, только предприниматели (нотариусы) определяют их состав в соответствии с главой 25 "Налог на прибыль" НК РФ .

Возможны ситуации, когда подтвердить свои траты сложно. На этот случай вычеты для предпринимателей (нотариусов) и лиц, получающих авторские гонорары (художников, композиторов, ученых), разрешено считать в процентах от доходов: для первой группы это 20%, а для второй - в зависимости от вида деятельности. Так, облагаемый доход автора литературного произведения можно уменьшить на 20%, музыкального - уже на 40%. Но заметим, учитывают только один вид профессиональных вычетов: либо равных расходам, подтвержденным документами, либо в процентах от доходов.

Как реализовать право на профессиональный вычет?

Предприниматели (нотариусы) исчисляют его самостоятельно при подаче декларации по НДФЛ. Все остальные пишут заявление налоговому агенту, если хотят, чтобы вычет был применен до подачи их декларации в ИФНС. Когда же налогового агента нет (допустим, вознаграждение выплачивает иностранная компания или физическое лицо), вычет будет учтен в налоговой инспекции после подачи заявления и декларации, то есть придется подождать конца года.

Издательство ООО "Кентавр" начислило П.Л.Пономареву за журнальную статью 8000 руб. и выдало их 23 ноября 2006 года. Он написал заявление на профессиональный 20-процентный вычет и попросил выдать справку о доходах. Какую сумму П.Л.Пономарев получил на руки и как правильно заполнить форму 2-НДФЛ , если в марте ему тоже выплачивался гонорар в размере 4800 руб. (с удержанием НДФЛ, но без профессионального вычета)?

Разумеется, с ноябрьского гонорара будет взят НДФЛ. Облагаемый доход П.Л.Пономарева составляет 8000 руб., профессиональный вычет - 1600 руб. (8000 руб. х 20%). Следовательно, налоговая база по НДФЛ за ноябрь равна 6400 руб. (8000 руб. - 1600 руб.), а сам налог - 832 руб. (6400 руб. х 13%). Таким образом, за этот месяц П.Л.Пономареву причитается 7168 руб. (8000 руб. - 832 руб.). Но, как указано, в марте профессиональный вычет ему не предоставляли (по всей видимости, от него не было заявления). Теперь есть возможность вычет применить. Рассчитаем его: 4800 руб. х 20% = 960 руб. Налог же, уплаченный с этой суммы, равный 125 руб. (960 руб. х 13%), следует вернуть. Получается, что П.Л.Пономареву полагается выдать 7293 руб. (7168 руб. + 125 руб.).

Напомним, НДФЛ исчисляется и уплачивается в целых рублях (п.4 ст.225 НК РФ )

На некоторых моментах хотелось бы заострить внимание.

1. Несмотря на то что справка составляется для физического лица, в заголовке (поле "в ИФНС N") следует поставить номер инспекции, в которой состоит на учете налоговый агент (издательство).

2. Хотя профессиональный вычет за март был применен только в ноябре, его следует указать напротив мартовского гонорара.

Все значения приведены в справочниках из приложения 2 к форме 2-НДФЛ .

4. В нашем примере раздел 4 справки не заполняется, так как издательство не производило стандартных и имущественных вычетов к доходам П.Л. Пономарева. Поэтому в данном случае допустимо, если этого раздела не будет.

Социальные вычеты

Социальные вычеты находятся в ведении ИФНС. Выясним, какие они бывают и как ими воспользоваться.Виды и размеры социальных вычетов указаны в статье 219 НК РФ . Видов три: по суммам, потраченным на благотворительность, обучение и лечение. Все вычеты определяются в размере произведенных и документально подтвержденных расходов, но с некоторыми ограничениями.

С 1 января 2007 года Федеральным законом от 27.07.2006 N 144-ФЗ размеры вычетов изменены

Вычеты за благотворительность. При налогообложении учитываются суммы, перечисленные физическим лицом бюджетным организациям науки, культуры, образования, здравоохранения и соцобеспечения, на физическое воспитание, содержание спортивных команд и пр. Норматив вычета - 25% годового дохода.

Доход С.В.Кузнецовой в 2006 году составил 480 000 руб. В течение года она перечисляла благотворительные взносы школе-интернату, всего - 60 000 руб. На какой социальный вычет может рассчитывать С.В.Кузнецова?

Школа-интернат - бюджетное образовательное учреждение, следовательно, условие для социального вычета выполнено. Максимальная сумма, которую возможно учесть, равна 120 000 руб. (480 000 руб. х 25%). С.В.Кузнецова потратила на благотворительность меньше (60 000 руб.

Вычет за платное обучение. Включает две части: по затратам на собственное образование и на образование детей до 24 лет. Максимальный размер и в том и в другом случае одинаковый - 50 000 руб.

Важно! "Взрослый" и "детский" вычеты назначаются по отдельности. Первым, естественно, пользуется сам учащийся, второй делится между родителями (опекунами, попечителями), но в совокупности не может превышать установленный максимум. Если в семье несколько детей, вычет полагается за каждого ребенка, то есть максимальное значение будет умножено на число детей, посещающих платные учебные заведения.

И.В.Соколов получает второе высшее образование. У него двое детей, которые учатся в частной школе. В 2006 году за свое обучение он заплатил 35 000 руб., а за обучение каждого ребенка - по 80 000 руб. Доход И.В.Соколова составил 350 000 руб., его жены - 280 000 руб. Вычет, положенный в связи с обучением детей, супруги решили разделить поровну. Каков размер социального вычета у каждого из них?

Вычеты мужа

Сумма, заплаченная за обучение И.В.Соколова (35 000 руб.), меньше максимального размера вычета (в 2006 году он равен 38 000 руб.), поэтому возьмем ее полностью.

Рассчитаем, сколько причитается за детей. Максимальный размер вычета умножим на их число и, исходя из решения супругов, разделим пополам. Это будет 38 000 руб. (38 000 руб. х 2 детей: 2). Реальные затраты на детское образование составили 80 000 руб. (80 000 руб. х 2 детей: 2). Это больше возможной величины, значит, вычет за обучение детей равен 38 000 руб.

Итого получится 73 000 руб. (35 000 руб. + 38 000 руб.).

Вычет жены

Ей положен только вычет за детей. Как и у супруга, он составит 38 000 руб.

Какие потребуются документы для предоставления вычета? Вместе с заявлением, декларацией, формами 2-НДФЛ в инспекцию необходимо принести договор на обучение и платежки, в которых должны быть указаны персональные данные лица, оплатившего обучение.

Период, за который предоставляется данный вычет, включает и академический отпуск (подп.2 п.1 ст.219 НК РФ ), но уменьшить облагаемый доход можно лишь за период, в котором перечислялись деньги. Поэтому, оплачивая многолетнюю учебу сразу, налогоплательщик теряет вычеты за следующие годы. И если взнос превышает норматив, зачесть разницу потом тоже не удастся.

В 2006 году Н.Н.Зайцева заключила договор с высшим учебным заведением на 5 лет и сразу внесла за все обучение 150 000 руб. Когда и на какую сумму социального вычета она может претендовать?

Так как оплата была полной, вычет следует применять только за 2006 год. Его размер - 38 000 руб., на это время максимальный (расходы Н.Н.Зайцевой значительно больше, но, к сожалению, на последующие периоды остаток не переносится).

На что еще обратить внимание? Учреждение, где обучаетесь вы или ваши дети, должно иметь лицензию или иное свидетельство о своем статусе.

Вычет за платное лечение. Предоставляется, если человек в течение года оплачивал лечение - свое или близких (детей до 18 лет, супруга(и), родителей). Норматив тот же, что и "образовательного" вычета - 50 000 руб., но расходы на себя и на родственников уже суммируются, хотя размер вычета по-прежнему ограничен. Правда, некоторые дорогостоящие хирургические операции и реабилитационные процедуры, определенные специальным перечнем, учитываются при определении вычета полностью.

Нормируемый вычет складывается из стоимости:

Услуг российских медучреждений;

Лекарств, выписанных лечащим врачом и купленных за свои деньги;

Страховки по договору добровольного медицинского страхования (принимается к вычету с 1 января 2007 года).

НДФЛ будет снижен, если услуги, лекарства и дорогостоящие виды лечения входят в перечень , утвержденный постановлением Правительства РФ от 19.03.2001 N 201 , а медицинское учреждение работает по лицензии. От налогоплательщика потребуют все документы на расходы, и обычным рецептом с кассовым чеком тут не обойтись. Минздрав и МНС выпустили совместный приказ от 25.07.2001 N 289 (БГ-3-04/256) , в котором утверждены форма справки об оплате медицинских услуг и рецептурный бланк (форма N 107/у) для представления в налоговую инспекцию, а также порядок выписки лекарств, покупка которых влияет на размер НДФЛ.

На заметку. Обещанного три года... требуют

Сколько времени есть на то, чтобы реализовать свое право на вычеты по НДФЛ? Согласно пункту 7 статьи 78 НК РФ - три года. Это значит, что налогоплательщик может воспользоваться всеми вычетами, положенными ему за три года, представив соответствующие налоговые декларации вместе с подтверждающими документами. Например, оплатив в 2006 году обучение, которое начнется лишь в следующем году, до этого срока на вычет он может не рассчитывать. А вот если в 2008 году он представит декларацию за 2006 год (это не опечатка - именно за 2006-й!), вычет будет уже применен: ему вернут излишне уплаченный налог. Или, допустим, сейчас, готовясь к отчету в инспекции, он может обратиться в медучреждения, собрать всевозможные справки, рецепты (там обязаны их выдать), сдать декларации за 2004-2006 годы и получить "лечебные" льготы

В течение 2006 года С.А.Сметанина обследовалась в диагностическом центре, это ей обошлось в 24 000 руб. Кроме того, она оплатила операцию коронарного шунтирования стоимостью 100 000 руб., сделанную отцу, и медицинскую страховку ребенку на сумму 18 500 руб. На какие социальные вычеты ей можно рассчитывать?

Во-первых, на вычет в размере стоимости обследования, равный 24 000 руб., так как затраты не превысили норматив, действовавший в 2006 году (38 000 руб.). Сумма, выплаченная за страховку, на НДФЛ не повлияет - ее можно учитывать только с 1 января 2007 года. Во-вторых, будет применен безлимитный вычет в размере 100 000 руб., поскольку коронарное шунтирование включено в перечень дорогостоящих видов лечения. Естественно, в налоговые органы нужно представить документы, среди которых обязательны справки об оплате медицинских услуг.

Из начисленной заработной платы каждого сотрудника организация обязана удержать и перечислить в бюджет налог на доходы физических лиц. Большая часть работников уплачивает НДФЛ по ставке 13 %. Исключение составляют те, кто не является налоговым резидентом РФ (находящиеся в стране менее 183 дней за последние 12 месяцев). Они уплачивают налог по ставке 30 %. Уменьшить уплачиваемый НДФЛ можно, применив налоговый вычет из зарплаты.

Зарплата до вычета НДФЛ — это как

При заключении трудового договора сотрудник должен быть ознакомлен со всеми начислениями, которые будут ему выплачиваться, и их размером:

- окладом;

- премиями (за результат работ);

- надбавками (за квалификацию, условия работы и др.).

Именно из этих выплат будет складываться заработная плата работника. Так почему же мы получаем к выплате меньшую сумму. ЗП до вычета НДФЛ — это как?

Из заработной платы удерживается НДФЛ (глава 23 НК РФ). Компания, выплачивающая вам заработную плату, является налоговым агентом. То есть именно на нее возложена обязанность удержать НДФЛ и перечислить его в бюджет. Именно поэтому вы получаете заработную плату, с которой уже удержан налог.

Какие вычеты из зарплаты существуют 2019

Непосредственно у работодателя можно получить следующие налоговые вычеты:

- стандартный (ст. 218 НК РФ);

- имущественный (ст. 220 НК РФ);

- социальный (ст. 219 НК РФ);

- профессиональный (ст.221 НК РФ).

Для получения любого из них следует написать заявление, приложив к нему подтверждающие право документы. В заявлении необходимо указать ваши Ф.И.О. и должность, наименование запрашиваемого вычета и основания его предоставления.

Рассмотрим каждое основание для уменьшения налоговой базы более подробно.

Стандартный налоговый вычет

По такому основанию предусмотрено уменьшение налоговой базы по льготе «на себя» и «на детей». Уменьшение будет применяться ежемесячно на установленную в статье 218 НК РФ фиксированную сумму. При этом льгота «на себя» будет предоставляться весь год независимо от дохода, а льгота на ребенка до тех пор, пока ваш доход не достигнет 350 000 рублей с начала года.

Социальный налоговый вычет

Льгота работодателем предоставляется в размере денежных средств, израсходованных на:

- лечение;

- обучение;

- уплату дополнительных взносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Для его получения у работодателя необходимо получить уведомление в налоговой инспекции по вашему месту жительства. Сделать это можно, написав заявление и предоставив подтверждающие расходы документы (договор на обучение, лечение, добровольное страхование, платежные документы) в ИФНС. Сделать это можно лично в инспекции, направив почтовым направлением или через личный кабинет налогоплательщика.

Уменьшение базы, с которой исчисляется налог, будет произведено на сумму, указанную в уведомлении.

Имущественный налоговый вычет

Данная льгота предоставляется при приобретении жилья. Она предоставляется в размере:

- суммы, израсходованной на покупку жилья, но не более 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ);

- уплаченных по договору ипотеки процентов, но не более 3 млн руб. (п. 4 ст. 220 НК РФ).

Чтобы уменьшить базу по НДФЛ по этому основанию, необходимо также получить уведомление в ИФНС, написав заявление и предоставив документы (договор купли-продажи квартиры, акт приема-передачи квартиры, договор ипотеки, платежные документы).

Если вычет по НДФЛ больше начисленной зарплаты, то работодатель предоставит его в размере, не превышающем начисленную заработную плату. При этом сумма исчисленного налога будет равна нулю. Остаток суммы, израсходованной на покупку жилья, перейдет на следующий год. Для его получения будет необходимо вновь получить уведомление о праве на него в ИФНС.

Профессиональный налоговый вычет

Эта льгота предусмотрена для тех, кто выполняет работы по гражданско-правовым договорам либо получает авторское вознаграждение за изобретение новых промышленных моделей и образцов, создание произведений в области литературы, музыки, архитектуры, изобразительного искусства.

Предоставляется она в размере произведенных расходов (ст. 221 НК РФ). Для получателей авторских вознаграждений при невозможности подтверждения произведенных расходов в п. 3 ст. 221 НК РФ установлены нормативы уменьшения базы по НДФЛ в процентах к доходу.

| Категория налогоплательщика | Норматив затрат (% от суммы дохода) |

|---|---|

| Авторы литературных произведений | 20 |

| Создатели художественно-графических, архитектурных произведений, фоторабот | 30 |

| Создатели произведений скульптуры, декоративно-прикладного и оформительского искусства | 40 |

| Создатели теле- и кинофильмов | 30 |

| Авторы музыкальных произведений: | |

| музыкально-сценических, симфонических, камерных произведений, музыки для кино и театра | 40 |

| иных музыкальных произведений | 25 |

| Исполнители произведений литературы и искусства | 20 |

| Создатели научных трудов и разработок | 20 |

| Изобретатели полезных моделей и промышленных образцов | 30 |

Что делать, если вы не получили льготу у работодателя

Если вы не получали вычеты из заработной платы в 2017 году, то можно получить их в ИФНС, подав декларацию 3-НДФЛ и подтверждающие право на уменьшение налоговой базы документы. После проверки ИФНС вернет излишне удержанный налог на ваш расчетный счет.

Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ

Из совокупного дохода сотрудника, официально устроенного у работодателя, удерживают НДФЛ. Но важно знать, какие доходы облагаются подоходным налогом, как производится его начисление и осуществляются предполагаемые вычеты и льготы.

На примерах расчета подоходного налога мы будем иметь представление по всем нюансам расчетных операций по НДФЛ для обхода налоговых штрафов.

Что это такое?

Прямой источник пополнения бюджета - удержания из доходов работающих сотрудников компаний и ИП, которые ведут свою коммерческую деятельность в России.

Начисление НДФЛ с совокупного дохода зависит от места трудоустройства и от временного отрезка нахождения в пределах РФ на протяжении года.

В Налоговом кодексе есть такое понятие, как налоговый резидент – это человек, который трудится на территории РФ на протяжении года от 183 календарных дней.

Для него расчет подоходного налога производится по налоговой ставке 13%. Если человек является нерезидентом, то ставка налога 30%.

Расчетными операциями подоходного налога занимается специализированный расчетный орган бухгалтерии, который есть в организации.

Нормативная база

Налоговый кодекс — основной нормативный документ по НДФЛ:

- определение суммы налоговой базы - ;

- необлагаемые доходы - ;

- уменьшение налогооблагаемой базы за счет вычетов - ;

- налоговые ставки - ;

- правила расчета - ;

- специфика расчета - .

Плательщики

НДФЛ удерживается из доходов физлиц, а плательщиками являются и физлица, и юрлица.

Все налоговые резиденты и нерезиденты делятся на виды плательщиков налога:

- (ИП) Индивидуальные предприниматели;

- адвокаты, нотариусы и другие лица, занимающиеся частной практикой;

- граждане, получившие вознаграждения, без доходов с зарплаты;

- граждане, получившие прибыль от продажи недвижимости;

- граждане-резиденты, получившие прибыль за рубежом;

- граждане, которые выиграли в лотерею и другие рискованные игры;

- граждане, у которых доходная часть — дарение.

Плательщиками НДФЛ являются и юридические лица (налоговый агент), но они удерживают и перечисляют налог вместо работников.

С каких доходов взимается и не взимается?

В гл.23 НК РФ перечислены виды доходов, облагаемые и необлагаемые подоходным налогом.

Все полученные доходы делятся на полученные от источников на территории России и за ее пределами.

К первым относятся:

- дивиденды и их проценты;

- полученная прибыль от выполнения трудовых обязанностей в области авторских и смежных прав на территории РФ;

- арендный доход от сдачи имущества;

- продажа имущества, ценных документов, долей в уставном капитале компании;

- прибыль за исполнение трудовых или иных обязанностей, оказанных услуг (заработная плата, премии и другие вознаграждения);

- вознаграждения членам экипажей судов, принадлежащих РФ за исполнения трудовых функций.

Ко вторым относят вознаграждения за выполненную трудовую деятельность.

Виды доходов, которые не облагаются НДФЛ:

- пособия по беременности и родам;

- компенсацию по причине нанесения вреда здоровью, возврат по затратам на повышения профессионализма сотрудников, на выполнение трудовых функций работником, в том числе и в командировке;

- компенсационные выплаты работнику по причине увольнения при общей сумме дохода, не превышающего 3-хкратного размера среднемесячного заработка;

- помощь материального характера членам семьи погибшего сотрудника, пострадавшим от стихии или других чрезвычайных случаев;

- компенсация сотрудникам для лечения в медико-санаторных учреждениях в пределах Российской территории при условии, что такие средства выплачиваются за счет средств, которые остались после оплаты налога на прибыль у работодателя или налога, который уплачивается при использовании спецрежима;

- оплаченные услуги медицинского характера сотруднику или родному члену его семьи, выделенные из чистого дохода компании;

- оплата за профессиональное обучение или переподготовку в российских лицензионных учреждениях;

- подарки стоимостью не больше 4000 руб. в течение года, приобретенные от компании, и материальная помощь в размере 4000 руб., предоставленная работнику на протяжении года.

Полная расшифровка доходов, которые не облагаются подоходным налогом, указана в . Право на необлагаемый доход имеет и резидент, и нерезидент.

Процентные ставки

Процентные ставки при начислении НДФЛ резидентов и нерезидентов указаны в ст.224 НК РФ .

| Тип дохода для нерезидентов | Ставка НДФЛ в % |

|

Доход, получаемый от трудовых обязанностей (безвизовые мигранты; резиденты стран ЕАЭС; иностранные специалисты высококвалифицированные; беженцы) |

13 |

| Все остальные нерезиденты, получаемые доход по трудовым отношениям | 30 |

| Выгода ИП на ОСНО | 30 |

| Доход от проданного имущества | 30 |

| Дивиденды | 15 |

| Процентная выгода по вкладам | 30 |

| Выгода от экономии на процентах при получении денежных средств по займу | |

| Выигрыши, призы свыше 4000 руб. |

Налоговый период и сроки уплаты

Изменения в Налоговом кодексе коснулись НДФЛ для физлиц, которые обязаны платить самостоятельно налог.

Если ИП за отчетный год имел доход и по каким-либо причинам не смог выплатить подоходный налог до 15 июля за налоговым периодом, то после поправок в срок увеличили до 1 декабря следующего года после отчетного периода.

Это касается и налогового агента, который не успел перечислить налог за своих сотрудников.

составляет один календарный год.

Погашение налога происходит в день полной выплаты заработной платы, независимо от того, что доход выплачивается 2 раза в месяц ( и остальная часть).

Таблица сроков оплаты НДФЛ:

| Тип дохода | Дата удержания налога | Срок перечисления налога |

| Заработная плата сотрудников, премии и другие вознаграждения | В день выплаты | На следующий день после удержания НДФЛ |

| Пособия по больничным листам и отпускные | В день выплаты | Последний день месяца, в котором выплачен доход |

| Выплата дивидендов ООО | В день выплаты | На следующий день после удержания |

| Выплата дивидендов АО, ЗАО, ПАО | В день выплаты | Один месяц (с момента перевода денег акционерам) |

| Доход от выигрыша в лотерею, за проданную недвижимость (если владели недвижимостью до 3-х лет), денежные подарки свыше 4000 руб. | До 15 июля после отчетного периода |

Как рассчитать НДФЛ в 2019 году?

Для правильного расчета НДФЛ необходимо придерживаться положений гл.23 НК.

Приведем алгоритм расчета подоходного налога:

- Определяем совокупный доход за год (зарплата, дивиденды, аренда имущества, продажа недвижимости и другие).

- Уточняем налоговые вычеты: социальные, имущественные и т.д. (ст.218-221).

- По видам доходов и статусу плательщика (резидент или нерезидент) определяем налоговую ставку: 13, 15, 30, 35.

- Высчитываем налог. Эту сумму округляем до полного числа в большую сторону.

Общая формула

Для вычисления НДФЛ используют общую формулу, которая подходит для любых налоговых ставок:

НДФЛ=Нб (налоговая база) — Свч (сумма вычетов) х Нс (налоговая ставка в %)

Примеры расчета

Для полного понимания всех нюансов расчета НДФЛ, рассмотрим на примерах ниже.

От зарплаты сотрудника и если есть дети

Определим начисление НДФЛ за месяц без стандартных вычетов. Условия: заработная плата Петровой А.Л. в месяц составила 25610 руб. дополнительно в этом месяце ей начислили премию в размере 8000 руб.

Решение:

- общий доход за месяц составил: 25610+8000= 33 610 руб.;

- налоговая ставка 13%: 33610 х 13% = 4 369 руб.;

- заработная плата, выдаваемая на руки, составила: 33 610-4 369=29 241 руб.

За минусом вычетов

Условия: заработная плата Петровой А.Л. в месяц составила 25610 руб. дополнительно в этом месяце ей начислили премию в размере 8000 руб. у нее есть 11-летний сын и 8-летняя дочь. Значит, ей предоставляется двойной вычет в размере 2 800 руб. (1 400-на одного ребенка).

Решение:

- общий доход за месяц составил: 25610 + 8000= 33 610 руб.;

- налогооблагаемая база: 33 610-2800=30 810 руб.

- сумма подоходного налога: 30 810 х 13%=4 005 руб.

- выплата зарплаты: 33 610-4 005=29 605 руб.

Для матери-одиночки стандартные налоговые вычеты на детей увеличиваются в два раза, т.е. на первого и второго ребенка по 2800 руб. на каждого.

Начисленный налог удерживается в день выплаты заработной платы, а перечисляют в бюджет на следующий день после удержания налога.

С отпускных

Сумма отпускных считается доходом работников, и начисление подоходного налога производится аналогичным способом, как и с заработной платы.

Условия: сотруднице компании предоставлен очередной ежегодный отпуск на 28 календарных дней. Средне-месячная заработная плата за один год составила 18545 руб., детей нет – значит, вычеты не предоставляются.

Решение по начислению НДФЛ:

- 18 545 х 13%=2 411 руб. (налог);

- 18 545 — 2 411=16 134 руб. (чистая сумма отпускных).

Отпускные выплачиваются за три дня до начала отпускных, подоходный налог удерживается в день выплаты, а перечисляется в последний день месяца, в котором была произведена оплата.

Сверху суммы

НДФЛ начисляется на суммы, которые превышают необлагаемые суммы по законодательству.

Например: командировочные (по закону 700 руб. в сутки), все, что больше этой суммы считается налогооблагаемой.

Менеджера предприятия отправляют в командировку на 3 дня и выдают суточные 2400 руб.

- необлагаемая сумма – 2100 руб.;

- облагаемая – 300 руб.;

- НДФЛ – 300х13%=39 руб.

Начисление налога на сверхсуточные формируют на конец месяца после утвержденного авансового отчета.

Если вычеты больше дохода

Иногда возникает ситуации, когда вычеты превышают доход работников. Работодатель начисляет подоходный налог нарастающим итогом в течение отчетного года, и вычеты тоже следуют нарастающей суммой. Поэтому анализ налога и вычетом целесообразно вести с начала года.

Рассмотрим пример:

Сотрудник пользуется стандартными вычетами в размере 2800 руб. Доход за январь составил 16 540 руб., НДФЛ – 1 786 руб.=(16 540-2 800) х 13%. В следующем месяце феврале сотрудниц был предоставлен отпуск за свой счет, и ее заработная плата составила 2 481 руб., что оказалось меньше суммы вычетов.

Так как учет НДФЛ ведется нарастающим итогом, значит:

- сумма дохода за два месяца составила: 16 540+2 481=19 021 руб.;

- сумма налога нарастающим итогом – 19 021-(2800х2)х13%=1745 руб.;

Излишне удержали НДФЛ, в сумме 41 руб.

Решение из этой ситуации:

- работодатель может зачесть в счет будущих месяцев отчетного года;

- работодатель может вернуть лишнюю сумму по письменному заявлению работника;

- если сумма не зачтена и не выплачена работодателем, то сотрудник по окончанию года самостоятельно может обратиться в ИФНС за возвратом подоходного налога.

С вычетом за лечение

Вычет за лечение представляет собой возмещение части расходов на лечение и покупку лекарства. Условия для предоставления вычета: гражданин-резидент и доход, облагаемый 13% ставкой налога.

Вычет получают по следующим расходам:

- оплата за собственное лечение или близких членов семьи (жена/муж, родители, дети до 18 лет);

- покупка медикаментов по рецепту врача;

- оплата медицинского страхования на добровольной основе за себя или родственников.

Рассмотрим примеры возмещения НДФЛ.

Пример № 1 – собственное лечение:

- Колосова Р.О. лечилась в больнице, и стоимость составила 80 тыс. руб.

- Ее доход в компании в месяц – 25600 руб., в год – 307 200 руб., НДФЛ перечисленный за год – 39 936 руб.

- Расчет суммы вычета: 80 000х13%=10 400 руб.

Колосова заплатила в бюджет за год 39 936 руб., больше чем сумма вычета, значит она может рассчитывать на возврат за лечение в сумме вычета 10 400 руб.

Аналогичный расчет проводится и на лечение родственников.

Пример№2 – лечение на сумму более 120 000 руб.:

- курс лечение в больнице у сотрудника состав 95 000 руб.;

- покупка медикаментов – 56 000 руб.;

- годовой доход работника – 282 000 руб., НДФЛ – 36 660 руб.;

- вычет составил 95 000+56 000=151 000 руб., НДФЛ – 19 630 руб.;

- перечисленный налог больше чем вычет, значит, возместят всю сумму вычета – 19 630 руб.

При оплачиваемом дорогостоящем лечении можно возместить из ИФНС до 13% от их полной суммы, но медуслуги должны быть включены в спецперечень дорогих медицинских услуг.

От зарплаты нерезидента

Ставка налога на доходы нерезидента составляет 30%. За исключением высококвалифицированных иностранных специалистов – ставка налога 13%.

Вычислим НДФЛ:

- доход нерезидента за 2 месяца – 140 000 руб.;

- налоговая ставка 30% -140 000х30%=42 000 руб.;

- зарплата на руки – 98 000 руб.

От суммы на руки

Некоторые работодатели выплачивают заработную плату «в конвертах».

Нужно по такой формуле: Пн=(ЗПх13%)/(100%-13%)

Приведем пример:

Кассиру начислена за месяц з/плата в размере 14890 руб.

Рассчитаем налог:

- (14890 х 13%)/(100%-13%)=2 225 руб. (НДФЛ);

- 14890+2225=17 115.

Компания начислит кассиру 17 115 руб., из них перечислит в бюджет 2 225 руб.

Как вычислить пени?

За несвоевременную оплату подоходного налоговики высылают начисленную пеню.

Как происходит начисление пени, мы и рассмотрим по следующей формуле:

Пени = недоимка х 1/300(ставка рефинансирования) х кол-во просроченных дней.

Пример: компания не уплатила налог в сумме 5620 руб. и просрочила 5 дней.

Выполним расчет:

- сумма пени за один день: 5620 х 10% х 1/300х1=1,87 руб.;

- сумма пени за просроченные 5 дней: 1,87 х 5=9,35 руб.

Начисление пени начинается со следующего дня после сроков оплаты налога.

Совет бухгалтерам: строго следите за нововведением в российском законодательстве, правильно и вовремя реагируйте на новые правила расчетов. Только этим вы сможете избежать штрафных санкций со стороны налоговых органов.

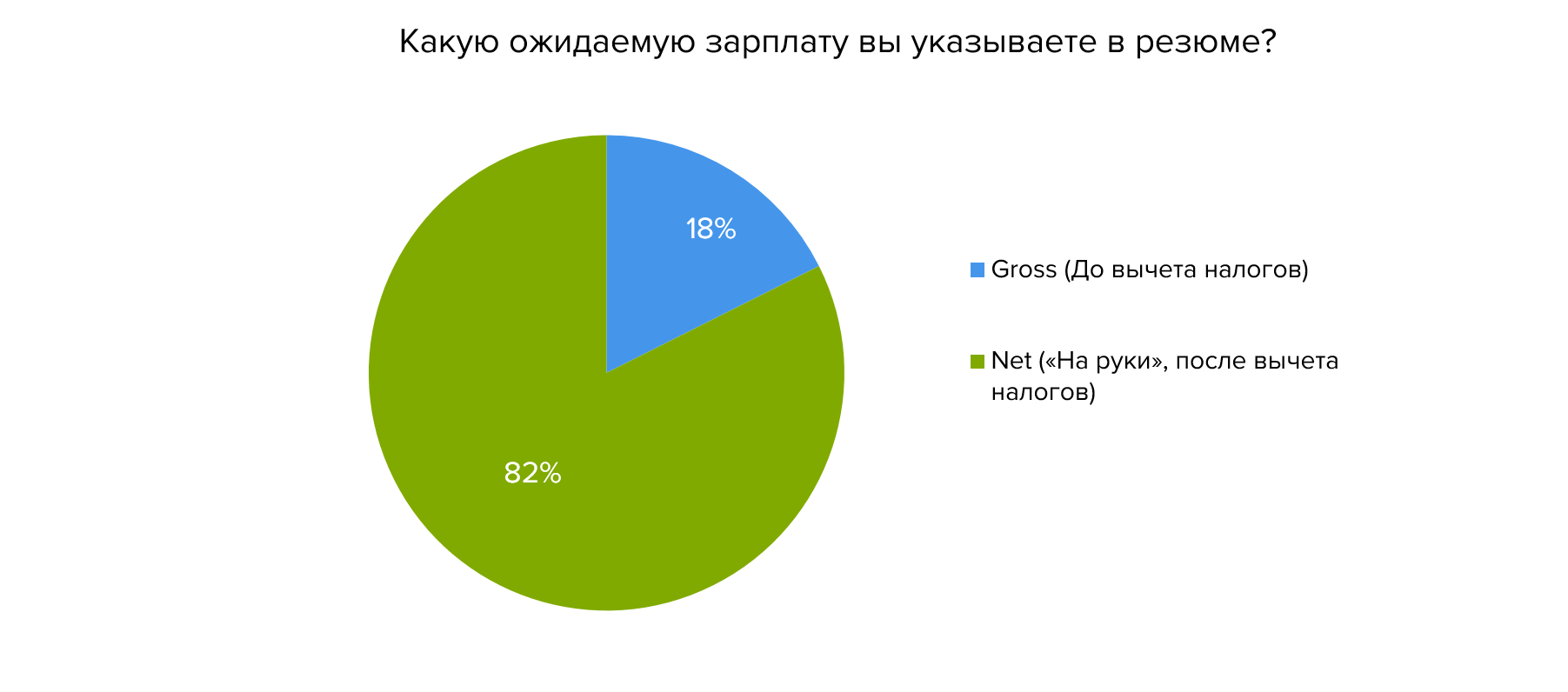

Работодатели и сотрудники по-разному считают заработную плату. Для сотрудника важнее те деньги, которые он получает «на руки», для работодателя - вся сумма до вычета НДФЛ, подоходного налога в размере 13%. При поиске работы это становится причиной недопонимания, особенно если разница в суммах существенная. Мы спросили у 4367 соискателей и 112 работодателей, что они имеют в виду, когда указывают зарплату в резюме и вакансиях.

Соискатели пишут о зарплате «чистыми»

Соискатели действуют логично: указывают в резюме именно ту сумму, которую хотят каждый месяц получать «на руки» - то есть зарплату net после вычета всех налогов. Больше 80% всех соискателей имеют в виду именно эти деньги, когда говорят о желаемом доходе.

Чем ближе человек к сфере бухгалтерии и кадров, тем вероятнее в его резюме встретить другой вариант - зарплату gross, до вычета налогов. Например, 29% опрошенных банковских служащих указывают сумму, в которую входит НДФЛ. Так же поступают 27% соискателей из финансовой сферы и 23% специалистов в управлении персоналом.

В вакансиях соискатели надеются увидеть сумму, которую получат на руки. Только 12% опрошенных хотят видеть в объявлениях оклад, из которой еще вычтут подоходный налог. Остальные 88% опрошенных предпочитают, чтобы работодатель указывал «чистый» доход будущего сотрудника.

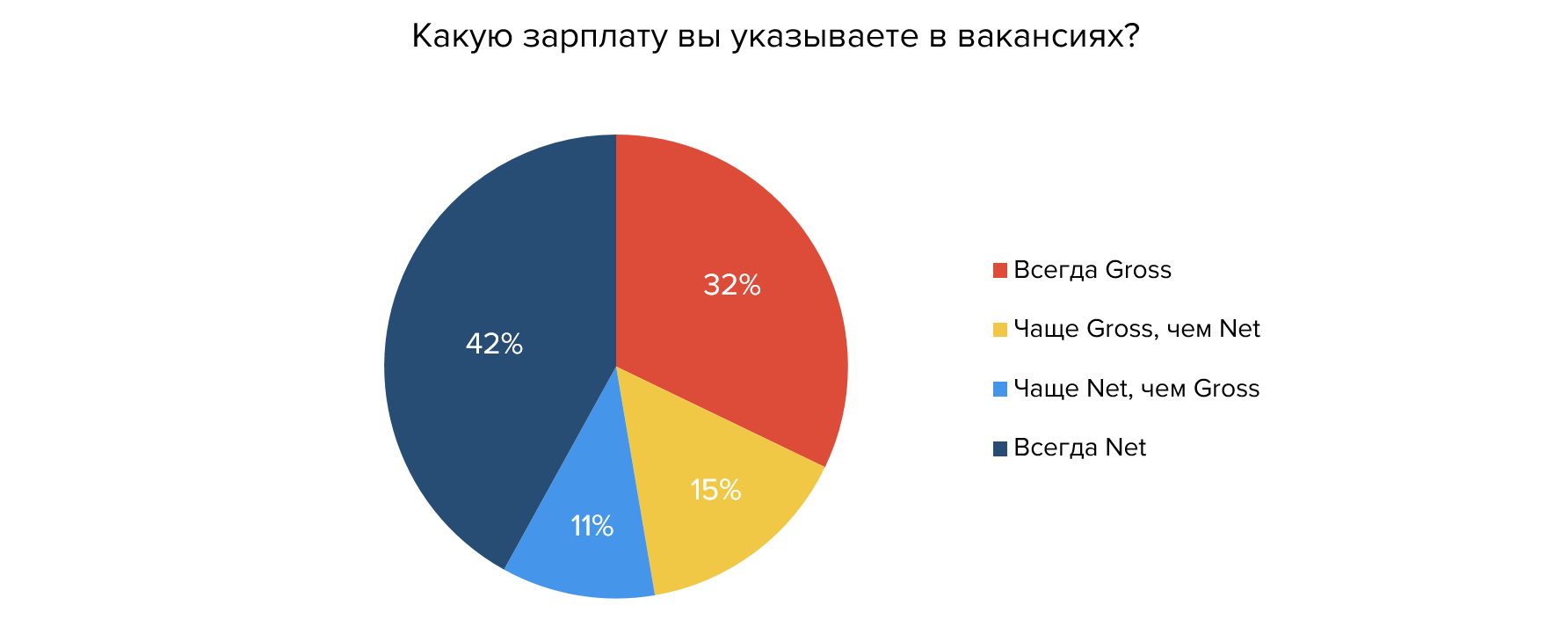

Работодатели не придерживаются правил

После того, как мы узнали мнение соискателей, с тем же вопросом мы пришли к представителям компаний-работодателей. Они были не столь однозначны: мнения разделились почти поровну. Значит, соискателям нелегко будет определить, какую зарплату имеют в виду в конкретной вакансии.

Приходится не только угадывать, входит ли в зарплату НДФЛ, но и внимательно читать текст объявления: иногда сумма в вакансии включает оклад и различные бонусы. В первую очередь речь идет о позициях в сфере продажах, где вознаграждение часто зависит от выполнения плана - это каждая третья вакансия на сайте.

Еще одна особенность зарплат в вакансиях - чем выше должность, тем реже работодатели указывают сумму вознаграждения: 61% компаний публикуют предложения для топ-менеджеров без прописанной зарплаты. Сравните это с вакансиями специалистов, где только 8% работодателей не пишут точную сумму.

При этом работодатели готовы идти навстречу кандидатам: 67% опрошенных сказали, что могут указывать в вакансиях сумму после вычета налогов, так как именно этого ждут от них соискатели. Надеемся, что это поможет компаниям и будущим сотрудникам находить друг друга.

на тему Что такое бюджет")

Что можно сделать из банки "Принглс"

Отчет о целевом использовании средств

Страховка военнослужащим по болезни

Выбор оптимальной контрактной модели

Финансовый коллапс против ядерного Перл-Харбора