При расчете НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты, данный порядок подтвержден в п. 3 ст. 210 НК РФ, Письме ФНС от 23.06.2016 № ОА-3-17/2829@). Даже если дивиденды выплачиваются несколько раз в течение года, налог рассчитывается по каждой выплате отдельно, то есть не нарастающим итогом (п. 3 ст. 214 НК РФ, Письмо Минфина от 12.04.2016 № 03-04-06/20834).

Порядок расчета налога с дивидендов зависит от того, получает ли ваша компания дивиденды от других организаций.

Ситуация 1. Ваша компания не получает дивидендов

В этом случае налог рассчитывается по формуле (п. 2 ст. 210, п. 5 ст. 275 НК РФ):

Пример. Расчет НДФЛ с дивидендов организацией, которая сама не получает дивидендов

ООО «Альфа» выплатило своему участнику Иванову А.А. дивиденды в сумме 4 000 000 руб.

При их выплате удержан НДФЛ в сумме 520 000 руб. (4 000 000 руб. x 13%), участнику перечислено 3 480 000 руб. (4 000 000 руб. - 520 000 руб.).

Ситуация 2. Ваша компания сама получает дивиденды

Если вы получаете только дивиденды, облагаемые налогом на прибыль по ставке 0%, НДФЛ можно рассчитывать так же, как в Ситуации 1.

В остальных случаях для расчета налога вам потребуются следующие показатели (п. 2 ст. 210, п. 5 ст. 275 НК РФ , Письмо Минфина от 14.10.2016 № 03-04-06/60108):

- сумма дивидендов, начисленная всем участникам, - величина «Д1»;

- сумма дивидендов, полученных вашей компанией, - величина «Д2». В нее включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчете налогов с выплаченных вами дивидендов.

Рассчитайте вычет по НДФЛ по формуле:

Рассчитайте налог с дивидендов, начисленных участнику, по формуле:

Пример. Расчет НДФЛ с дивидендов организацией, которая сама получает дивиденды

ООО «Альфа» принадлежат доли в уставных капиталах:

- ООО «Гамма» - 100% (ООО «Альфа» владеет этой долей пять лет);

- ООО «Дельта» - 30%.

ООО «Альфа» были получены дивиденды от ООО «Гамма» в сумме 1 000 000 руб. и от ООО «Дельта» - в сумме 1 500 000 руб. Эти дивиденды ранее не учитывались при расчете НДФЛ с дивидендов, выплаченных ООО «Альфа» своим участникам.

ООО «Альфа» распределило между участниками прибыль в сумме 4 000 000 руб., в т.ч.:

- Иванову А.А. - 1 600 000 руб.;

- ООО «Бета» - 2 400 000 руб.

НДФЛ с дивидендов, выплачиваемых Иванову А.А., рассчитывается так:

- вычет по НДФЛ с дивидендов составляет 600 000 руб. (1 600 000 руб. / 4 000 000 руб. x 1 500 000 руб.). Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0% (пп. 1 п. 3 ст. 284 НК РФ);

- НДФЛ с дивидендов составит 130 000 руб. ((1 600 000 руб. - 600 000 руб.) x 13%). Участник получает 1 470 000 руб. (1 600 000 руб. - 130 000 руб.).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ - 182 1 01 02010 01 1000 110.

Уплатить налог, удержанный ООО с выплаченных участникам дивидендов, надо не позднее дня, следующего за днем перечисления дивидендов (п. 6 ст. 226 НК РФ).

Отражение дивидендов в справке 2-НДФЛ

Организации, которые выплачивают дивиденды физлицам, должны представить на них справки 2-НДФЛ (п. 2 ст. 230 НК РФ).

Сумму выплаченных дивидендов надо отразить в разд. 3 справки с указанием ставки налога - 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов - «1010».

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, в той же строке разд. 3, где вы указали сумму дивидендов, укажите сумму вычета с кодом «601». Если вычет не предоставлялся, то в графе «Сумма вычета» поставьте «0» (разд. I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разд. 4 не надо (разд. VI Порядка заполнения формы 2-НДФЛ).

Если помимо дивидендов вы выплачивали участнику другие доходы, облагаемые по ставке 13%, в т.ч. зарплату, укажите дивиденды вместе с другими доходами. Заполнять по дивидендам отдельные разд. 3 и 5 не надо (разд. I Порядка заполнения формы 2-НДФЛ, Письмо ФНС от 15.03.2016 № БС-4-11/4272@).

Отражение дивидендов в 6-НДФЛ

Дивиденды нужно отразить в 6-НДФЛ за период, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

В разд. 1 укажите:

- в строках 020 и 025 - всю сумму дивидендов, выплаченных в отчетном периоде, вместе с НДФЛ;

- в строке 030 - вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 - НДФЛ с дивидендов.

В разд. 2 в отдельном блоке строк 100 - 140 покажите все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 - дату выплаты;

- в строке 120 - следующий рабочий день после выплаты;

- в строках 130 и 140 - дивиденды вместе с НДФЛ и удержанный налог.

Особенность. Дивиденды, выплаченные в последний рабочий день отчетного периода, в разд. 2 не показывайте. Отразите их в разд. 2 за следующий квартал (Письма ФНС от 02.11.2016 № БС-4-11/20829@, от 24.10.2016 № БС-4-11/20126@).

Новикова Т. А. , к.э.н., практикующий аудитор, налоговый консультант, доцент МГУУ Правительства Москвы, ген. директор аудиторской фирмы ООО «ТЕРРАФИНАНС»

Организация выплатила дивиденды учредителю-физ.лицу, не являющемуся работником организации, НДФЛ удержан и перечислен в бюджет. Нужно ли сдавать декларацию 2-НДФЛ? или он сам должен отчитаться в ИФНС по месту жительства?

При выплате дивидендов учредителю, не являющемуся работником организации, необходимо представить в налоговую инспекцию справку 2-НДФЛ, поскольку в отношении данных доходов физического лица организация является налоговым агентом (п.2 ст.214 НК РФ).

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

С.В. Разгулин

заместитель директора департамента налоговой

и таможенно-тарифной политики Минфина России

2. Статья: Пошаговая инструкция для расчета и выплаты дивидендов

Шаг № 5. Выплатите дивиденды, перечислите налоги и сдайте отчетность

Приняв решение о распределении прибыли между участниками, вы должны выплатить дивиденды в течение 60 дней. Конкретные сроки обычно указываются в уставе или решении. Удержанный налог на прибыль перечислите в бюджет не позднее следующего дня после выплаты дивидендов(). А НДФЛ уплатите не позднее дня получения наличных денег в банке для выплаты дивидендов либо дня перечисления дивидендов на счет физического лица ().

Обратите внимание: с начисленных физлицам дивидендов уплачивать страховые взносы не нужно. Дело в том, что взносами облагаются выплаты по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ. Дивиденды же к указанным выплатам не относятся.

О выплаченных дивидендах физическому лицу вы отчитаетесь в справке по форме 2-НДФЛ . Ее следует сдать в инспекцию не позднее 1 апреля года, следующего за годом выплаты дивидендов. *

Н. А. Кулюкина

эксперт журнала «Упрощенка»

Акционерные общества и ООО выплачивают часть полученной прибыли своим собственникам. Такие вознаграждения называются дивидендами и облагаются налогом. Соответственно дивиденды отражаются и в 2 НДФЛ.

Выплата прибыли происходит в соответствии с законодательством РФ.

Она перечисляется со следующей периодичностью:

- Каждый квартал;

- каждое полугодие;

- ежегодно.

Распределение прибыли происходит в соответствии с величиной доли каждого учредителя (акционера).

Сама процедура состоит из трех этапов:

- Определение размера прибыли, которая будет распределена.

- Принятие решения о перечислении дивидендов.

- Выплата средств.

После принятия решения о выплате средств у организации есть 60 дней на перечисление денег. НДФЛ удерживается в день выплаты. Для резидентов РФ ставка 13%, для нерезидентов – 15%.

Сроки для перечисления сбора в бюджет государства различаются, они зависят от организационно-правовой формы предприятия:

- Для ООО – следующий день после выплаты;

- для АО – в течение месяца после перечисления средств.

Как рассчитать размер налога

При расчете сбора не применяются стандартные, имущественные, социальные вычеты. Он рассчитывается с каждой выплатой, даже если их было несколько в течение года. Если распределяется только прибыль самой организации, расчет бюджетного платежа происходит по обычной формуле: доход Х ставку налога.

Например, у ООО есть два учредителя Петров И.А. и Смирнов П.О., их доли 70 и 30% соответственно. Оба являются резидентами РФ. Распределенная прибыль за 2017 год составила 180 000 рублей.

В справках 2 НДФЛ по собственникам бизнеса будут отражены следующие суммы дохода и налога:

- Петров И.А.: 180 000 Х 0,7 = 126 000 Х 13% = 16 380 руб.

- Смирнов П.О.: 180 000 Х 0,3 = 54 000 Х 13% = 7 020 руб.

Также организация помимо своей прибыли может получать дивиденды от других организаций. Если это доходы, облагаемые налогом на прибыль по ставке 0%, то НДФЛ рассчитывается обычным способом.

В остальных случаях расчет проходит двумя этапами:

- Определяется размер вычета по налогу = (дивиденды (далее – Д) участника / общая сумма Д) Х на полученные Д. Последний показатель включает суммы, не выплаченные ранее, а также необлагаемый налог на прибыль – 0%.

- Рассчитывается налог = (Д одного участника – вычет) Х 13%.

Пример: ООО “Восход” имеет долю 50% в уставном капитале ООО “Заря”. Общество получило прибыль 500 000 рублей для распределения между собственниками. Учредителями ООО “Восход” в равных долях являются ООО “Апрель” и Иванов С.М. Общая сумма прибыли, которую распределило общество “Восход” составило 1 200 000 руб.

Расчет для Иванова С.М.:

- Вычет – (600000 / 1 200 000) Х 500 000 = 250 000 руб.

- НДФЛ – (600000 – 250000) Х 13% = 45 500 руб.

Для отражения всех вознаграждений в форме справки предусмотрен раздел 3. Отразить дивиденды нужно по коду – 1010. Показатели обобщаются в 5 разделе. Если учредитель – резидент РФ и получает другие доходы, облагаемые по ставке 13%, заполняется только одна справка. Она содержит информацию обо всех доходах, включая распределенную прибыль.

Доход, полученный собственником, указывается полностью без уменьшения на сумму удержанного НДФЛ. Если есть право на налоговый вычет, его сумма ставится рядом. Код вычета 13 процентов – 601 (в разделе 4 он не отражается). В противном случае ставится “0”.

Важно! Распределенная прибыль показывается по месяцу выплаты средств, а не их начисления. Поэтому, если прибыль была начислена декабрем 2017 года, а выплачена январем следующего периода, эти доходы попадут в отчетность за 2018 год.

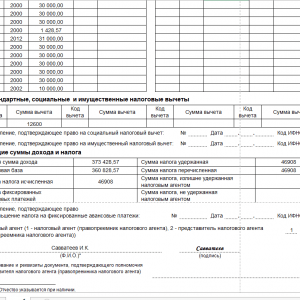

Образец заполнения документа выглядит следующим образом:

Когда сдавать отчетность

Налоговые агенты предоставляют отчетность после окончания периода, т.е. в следующем году. Крайний срок по общим правилам – 1 апреля. Если НДФЛ удержать не удалось – до 1 марта, а когда компания не предоставит сведения в установленный срок, на нее наложат штраф в размере 200 рублей за каждую справку.

В случаях, если данные были поданы неверно или в неполном объеме, налагается штраф 300-500 рублей за каждое нарушение, или привлекается к ответственности руководитель фирмы – штраф от 100 до 300 рублей.

Важно! Ошибка, найденная и исправленная налоговым агентом раньше инспектора, под штраф не попадает. Исправления вносятся корректирующей отчетностью.

Дивиденды являются доходом учредителей и акционеров. И так же, как и с остальных вознаграждений, удерживается НДФЛ. Отмечаются они в справке кодом 1010. Если учредитель помимо дивидендов получает иные вознаграждения, все доходы указываются вместе. Заполнять разные разделы 3 и 5 не нужно.

Зачастую имеют для них статус дополнительного, второстепенного дохода, поэтому часто возникает вопрос, как показывать дивиденды в .

Отражать ли дивиденды в отчете

Образец заполнения 2-НДФЛ с дивидендов

Отображение в 1С

Данную . Причем не одну, а два разных вида:

- Для сотрудников.

- Для налоговой.

Для получения справки для сотрудника надо:

- Зайти в раздел меню программы под названием налоги и взносы.

- Далее следует нажать ссылку, по которой можно перейти к формированию 2-НДФЛ для сотрудников.

- Затем нажать на окно создать и заполнить шапку с указанием сотрудника, организации и подотчетного года.

- Для записи остальных данных нажать на «Заполнить». Оставшиеся данные появятся в автоматическом режиме.

- Для формирования в разрезе кодов ОКТМО или КПП и ставок налога нажать соответствующую кнопку.

- Проверить все появившиеся данные, а затем провести справку и вывести ее на печать.

Для ФНС это делается несколько иначе.

Учредитель выходит из общества в декабре 2015 года. Рассчитана действительная стоимость его доли, на основании величины чистых активов. Сделана проводка Д-т 81.09 К-т 75.02 1 700 742 - переход действительной доли участника (учредителя) к ООО. Но действительная доля выплачивалась частями, в конце декабря 2015 года, и в январе- феврале 2016 года. Как с справке 2 НДФЛ отразить по коду дохода 4800 "Иные доходы" действительную стоимость в полном объеме? Или же только в той части которая была выплачена? Т. к. предполагается, что налог с суммы тоже должен быть указан, что перечислен в бюджет, а он соответственно перечислен в 2016 году в январе-феврале.

Ответ

В справку по форме 2-НДФЛ необходимо включать сведения о доходах учредителя только в той части, которая была выплачена. При этом код дохода - 1540.

1.Как налоговому агенту перечислить НДФЛ в бюджет

Дата получения других доходов

Дата получения доходов, не связанных с оплатой труда, зависит от того, в какой форме получен доход: денежной, натуральной, в виде материальной выгоды, зачета однородных встречных требований, списания долга, суточных.

1. Доходы в денежной форме . При получении дохода в денежной форме датой получения дохода является день выплаты денег человеку. Под выплатой в этом случае понимается:

- получение им наличных денег;

- зачисление денег на банковский счет получателя дохода (третьих лиц по его поручению).

Доход при выкупе доли в уставном капитале может быть выплачен в натуральной форме. Однако это не повод для того, чтобы не указывать такой доход в формы 2-НДФЛ. Например, если с участником расплатятся автомобилем, удержать налог можно будет только при наличии других денежных выплат. Если же их нет, то налоговый агент обязан в установленные сроки . По доходам, полученным в 2015 году, сообщить о невозможности удержания нужно до 1 марта 2016 года ( , ). При этом по окончании года форму 2-НДФЛ в отношении этого человека нужно будет сдать повторно.

Код доходов, полученных от реализации долей в уставных капиталах, - 1540 ( к ). Этот же код нужно использовать для обозначения доходов, полученных учредителем при выходе из общества.*

3.В справку 2-НДФЛ включают только выплаченные дивиденды

«…Распределили промежуточные дивиденды в 2014 году. А выплатили их и начислили НДФЛ только в январе 2015 года. В справке о доходах за какой период надо записать сумму дивидендов и налога?..»

— Из письма главного бухгалтера

Доход и налог надо отразить в справке за 2015 год.

В справку по необходимо включать сведения о доходах «физика» за истекший год, а также о суммах НДФЛ за этот период. Датой фактического получения дохода в виде дивидендов является день их выплаты (). Компания выплатила дивиденды в 2015 году. Значит, включить эти суммы надо в справку за 2015 год. При этом сумму НДФЛ необходимо исчислять по ставке 13 процентов.*

на тему Что такое бюджет")

Что можно сделать из банки "Принглс"

Отчет о целевом использовании средств

Страховка военнослужащим по болезни

Выбор оптимальной контрактной модели

Финансовый коллапс против ядерного Перл-Харбора