Biz inventarizatsiya buyumlarini omborlarga qanday ko'chirishni va asosiy vositalarni ishga tushirishni allaqachon bilamiz. Uskunalar yordamida biror narsa ishlab chiqarish vaqti keldi. Ushbu darsda biz xom ashyo, ishlab chiqarish uchun inventarizatsiya qilish va chiqarishning bekor qilinishi kabi masalalarni ko'rib chiqamiz.

1C Buxgalteriya 8 dasturining elementlarning spetsifikatsiyasi kabi xususiyatlarini ko'rib chiqing. Ba'zi bir mahsulotlarni ishlab chiqarishda ishlatiladigan xom ashyo turlari oldindan ma'lum va ushbu xom ashyoning ma'lum normalari mavjud. Bu texnik xususiyatlarda ko'rsatilishi mumkin. Har bir element uchun bir nechta spetsifikatsiyalar bo'lishi mumkin, masalan, ishlatilgan xom ashyo va ishlatilgan texnologiyalarga bog'liq. Biz bunday texnik xususiyatlarni qanday yaratishni va ulardan foydalanishni o'rganamiz.

Keyingi bosqichda biz hafta oxiri uchun mahsulot ishlab chiqaramiz va uni omborga jo'natamiz. Xulosa qilib aytganda, ushbu materialni ishlab chiqishingiz mumkin bo'lgan amaliy vazifa bizni kutmoqda.

Biz "Ishlab chiqarish" modulini ko'rib chiqishni boshlaymiz. "Ishlab chiqarish" bo'limida biz uchun talab qilingan schyot-faktura kabi hujjatlar mavjud. Biz buni "omborxona" bo'limida ko'rib chiqdik. Ushbu hujjat yordamida omborda saqlanadigan inventarizatsiya narxini 20 ta qimmatli hisob-kitoblarga kiritish mumkin.

Biz ushbu darsning bir qismi sifatida foydalanadigan asosiy hujjat - bu ishlab chiqarishni o'zgartirish to'g'risidagi hisobot.

"Bir smenada ishlab chiqarish hisoboti" hujjati tayyor mahsulotlar, yarim tayyor mahsulotlar ishlab chiqarish va xizmatlar ko'rsatish bo'yicha operatsiyalarni aks ettirish uchun mo'ljallangan. Hujjat ishlash xizmatlarini amalga oshirish hujjati asosida kiritilishi mumkin.

- Xarajatlar hisobi -chiqarilgan qiymatga tegishli bo'lgan o'tgan davrdagi ishlab chiqarish xarajatlari va ish haqi qoldiqlarini hisobga olish uchun hisob.

- Xarajatlar bo'limi- xizmatlar ko'rsatgan mahsulotni ishlab chiqargan tashkilotning ishlab chiqarish birligi.

Mahsulotlar va yarim tayyor mahsulotlarning chiqishini aks ettirish uchun siz manzil belgisini to'ldirishingiz kerak Mahsulotlar

- Mahsulotlar - mahsulotlar, yarim tayyor mahsulotlar, materiallar yoki buyumlarning nomi. Hujjat asosida uchinchi tomon buyurtmachisining materiallaridan tayyorlangan mahsulotlar uchun u avtomatik ravishda to'ldirilishi mumkin.

- Nomenklatura guruhi - mahsulotlar, yarim tayyor mahsulotlar, materiallar yoki buyumlar turi. Hujjat asosida uchinchi tomon buyurtmachisining materiallaridan tayyorlangan mahsulotlar uchun u avtomatik ravishda to'ldirilishi mumkin Qayta ishlash xizmatlarini amalga oshirish.

- Rejalashtirilgan summa - ishlab chiqarilgan mahsulotlar, yarim tayyor mahsulotlar, materiallar yoki buyumlarning rejalashtirilgan qiymati. Hujjat asosida uchinchi tomon buyurtmachisining materiallaridan tayyorlangan mahsulotlar uchun u avtomatik ravishda to'ldirilishi mumkin Qayta ishlash xizmatlarini amalga oshirish. Ushbu sohadagi ma'lumotlarga asoslanib, ishlab chiqarish bo'linmasining to'g'ridan-to'g'ri xarajatlari rejalashtirilgan operatsiya davomida u tomonidan ishlab chiqarilgan mahsulotning turi va nomi bo'yicha taqsimlanadi 20, 23, 25, 26-sonli hisoblar.

- Texnik xususiyatlari - mahsulotlar, yarim tayyor mahsulotlar, materiallar yoki buyumlarni ishlab chiqarish uchun zarur bo'lgan xarajatlar standartlari ro'yxati. Hujjat asosida uchinchi tomon buyurtmachisining materiallaridan tayyorlangan mahsulotlar uchun u avtomatik ravishda to'ldirilishi mumkin Qayta ishlash xizmatlarini amalga oshirish. Maydon qiymati Texnik xususiyatlari Materiallar.

Daromad solig'ini to'laydigan tashkilotlar uchun to'g'ridan-to'g'ri xarajatlarning umumiy smetasi buxgalteriya hisobida bo'lgani kabi - rejalashtirilgan narxlarda aks ettiriladi. Rejalashtirilgan operatsiya davomida bir oyni yopganda 20, 23, 25, 26-sonli hisob raqamlari, uning qiymati xarajatlarning haqiqiy miqdoriga moslashtiriladi.

Umumiy soliq rejimini qo'llaydigan yakka tartibdagi tadbirkorning soliq hisobotida operatsiyani aks ettirish uchun jadvalning qismini to'ldirishingiz kerak Materiallar.

O'zingizning ishlab chiqarish bo'linmalaringizga xizmat ko'rsatishni aks ettirish uchun siz manzil belgisini to'ldirishingiz kerak Xizmatlar Ushbu yorliqda quyidagilar ko'rsatiladi:

- Nomenklatura - ko'rsatilgan xizmatlarning nomi.

- Nomenklatura guruhi - taqdim etilayotgan xizmatlar turi.

- Miqdor, rejalashtirilgan narx, rejalashtirilgan miqdor - miqdoriy va / yoki narx hisoblagichlarida ko'rsatilgan xizmat hajmi.

Ushbu maydonlardagi ma'lumotlarga asoslanib, ishlab chiqarish birligining to'g'ridan-to'g'ri xarajatlari rejali operatsiya davomida ko'rsatilgan xizmat turlari bo'yicha taqsimlanadi 20, 23, 25, 26-sonli hisoblar.

Agar miqdor to'ldirilgan bo'lsa, unda narx va miqdorni to'ldirish mumkin emas.

Agar miqdor to'ldirilgan bo'lsa, unda- miqdori bo'sh qoldirilishi mumkin

- to'g'ridan-to'g'ri xarajatlarni taqsimlash uchun, ularning miqdori to'ldirilganligidan qat'i nazar, rejalashtirilgan miqdor ishlatiladi.

- Texnik xususiyatlari - xizmatlar ko'rsatish uchun zarur bo'lgan xarajatlar standartlari ro'yxati. Maydon qiymati Texnik xususiyatlaritalabnomani taqdim etish to'g'risidagi hujjatni to'ldirishda foydalaniladi, tab Materiallar.

- Xarajatlar hisobi, Subkonto1, Subkonto2, Subkonto3 - xizmatlar ko'rsatiladigan birlikning buxgalteriya hisobi va xarajatlarini tahlil qilish.

- Xarajatlar bo'limi - Xizmatlar taqdim etiladigan birlik.

Daromad solig'ini to'laydigan tashkilotlar uchun xizmatlarni ko'rsatish bilan bog'liq to'g'ridan-to'g'ri xarajatlarning umumiy smetasi buxgalteriya hisobida bo'lgani kabi - rejalashtirilgan narxlarda aks ettiriladi. Rejalashtirilgan operatsiya davomida bir oyni yopganda 20, 23, 25, 26-sonli hisob raqamlari, uning qiymati xarajatlarning haqiqiy miqdoriga moslashtiriladi.

Materiallar.

Qaytariladigan chiqindilarning chiqishini aks ettirish uchun yorliqni to'ldiring Qaytariladigan chiqindilar. Ushbu yorliqda quyidagilar ko'rsatiladi:

- Nomenklatura - qaytarib beriladigan chiqindilarning nomi.

- Xarajatlar hisobi - ishlab chiqarish tannarxi qaytariladigan chiqindilar miqdoriga kamaytiriladigan ishlab chiqarish, yarim tayyor mahsulotlar, materiallar yoki buyumlarning tannarxini hisobga oling.

- Nomenklatura guruhi - ishlab chiqarish xarajatlari qaytariladigan chiqindilar miqdoriga kamaytiriladigan mahsulotlar, yarim tayyor mahsulotlar, materiallar yoki mahsulotlar turi.

- Xarajat qiymati - ishlab chiqarish tannarxi qiymati qaytariladigan chiqindilar miqdoriga kamaytiriladigan ishlab chiqarish, yarim tayyor mahsulotlar, materiallar yoki tovarlar xarajatlarini hisobga olish.

Daromad solig'ini to'laydigan tashkilotlar uchun, joylarda Miqdor Rossiya Federatsiyasi Soliq kodeksining 254-moddasi 1-bandlari yoki 6-bandining 2-bandlari talablariga muvofiq shakllantirilgan qaytariladigan chiqindilarning taxminiy qiymati ko'rsatilgan.

Xarajatlar (OU) ishlab chiqarishga topshirish vaqtida qabul qilingan xarajatlar bilan bog'liq bo'lgan moddiy xarajatlar yoki yo'qligini ko'rsatish kerak.

Umumiy soliq rejimini qo'llaydigan yakka tartibdagi tadbirkorning soliq hisobini yuritishda operatsiyani aks ettirish uchun jadval qismini to'ldirish kerak Materiallar.

Ishlab chiqarish xarajatlariga materiallarni olib tashlashni aks ettirish uchun siz manzil belgisini to'ldirishingiz kerak Materiallar Ushbu yorliqda quyidagilar ko'rsatiladi:

- Nomenklatura - materiallarning nomi.

- Xarajatlar hisobi - materiallar, yarim tayyor mahsulotlar, materiallar yoki materiallar qiymati bog'liq bo'lgan tovarlar tannarxini hisobga oling.

- Nomenklatura guruhi - materiallar, yarim tayyor mahsulotlar, materiallar yoki materiallar qiymati bog'liq bo'lgan tovarlar turi.

- Xarajat qiymati - mahsulotni, yarim tayyor mahsulotni, materiallarni yoki mahsulotlarni ishlab chiqarish uchun xarajatlarni hisobga olish moddasi, bu materiallarni hisobdan chiqarish xarajatlarini hisobga oladi.

Sohada soddalashtirilgan soliq tizimi bilan Xarajatlar (OU) Soliq hisobini yuritishda xarajatlarni hisobga olish tartibi ko'rsatilgan.

Umumiy soliq rejimini qo'llaydigan yakka tartibdagi tadbirkorning soliq hisobini yuritishda operatsiyani aks ettirish uchun jadval qismini to'ldirish kerak Materiallar.

Ob'ekt uchun Shift ishlab chiqarish hisoboti

- MX - 18

- M - 11

- Xizmat to'g'risidagi qonun

Imkoniyat asosida Shift ishlab chiqarish hisobotisiz quyidagi ob'ektlarni kiritishingiz mumkin:

- Talab schyot-fakturasi

- Qayta ishlash xizmatlarini amalga oshirish

Shuningdek, 1C Buxgalteriya 8 dasturida ikkita hujjat mavjud:

- ishlab chiqarish xizmatlari ko'rsatish;

- tugallanmagan ishlarni inventarizatsiya qilish.

"Ishlab chiqarish xizmatlarini taqdim etish" hujjati ishlab chiqarish xizmatlarini ko'rsatish bo'yicha operatsiyalarni aks ettirish uchun mo'ljallangan. Hujjat Xaridorga to'lash uchun schyot-faktura hujjati asosida kiritilishi mumkin .

Hujjatda siz xatcho'plarni to'ldirishingiz kerak:

- Xizmatlar

- Xarajatlar hisobi

- Avanslar hisobga olinadi

- Hisob-kitob hisoblari

- Ixtiyoriy

Xatcho'pda Xizmatlartaqdim etilayotgan xizmatning tarkibi, miqdori, narxi, QQS stavkasi, shuningdek daromadlar, xarajatlar va QQSning hisobvaraqlari ko'rsatilgan.

- Agar xizmatlar ko'rsatish davom etayotgan bo'lsa, xizmat nomini Nomenklatura katalogiga kiritish tavsiya etiladi. Agar xizmat bir martalik xususiyatga ega bo'lsa, siz xizmatning tarkibini maydonga kiritishingiz mumkin Xizmatning mazmuni, qo'shimcha ma'lumotlar.

- Nomenklatura buxgalteriya hisobi avtomatik ravishda har bir nomenklatura (nomenklatura guruhi) uchun buxgalteriya hisobi registri asosida to'ldirilishi mumkin.

- Daromad, xarajatlar va QQS hisobi tahlili maydonda ko'rsatilishi kerak Subkonto.

Xatcho'pda Xarajatlar hisobixizmatlar ko'rsatish va uni tahlil qilish uchun ishlab chiqarish xarajatlarini hisobga olish uchun hisobni ko'rsatadi.

- Xarajatlar hisobi - asosiy yoki yordamchi mahsulot uchun xarajatlar hisobi, ushbu xizmatni taqdim etish bilan bog'liq xarajatlarni hisobga oladi.

- Bo'linish- tashkilotning ishlab chiqarish birligi.

- Nomenklatura guruhi- taqdim etilayotgan xizmatlar turi.

Agar avansni hisobdan chiqarish usuli, hujjat sarlavhasida tanlangan bo'lsa, avansni hisobga olish xatcho'pidagi ma'lumotlar to'ldirilishi kerak.

Hujjat uchun quyidagi bosma shakllar taqdim etiladi:

- Xizmat to'g'risidagi qonun

- "Valyutadagi hujjatning rubl miqdori" ma'lumotnomasini hisoblash

Hujjat asosida Ishlab chiqarish xizmatlarini ko'rsatishsiz quyidagi hujjatlarni kiritishingiz mumkin:

- Naqd pul berish

- Joriy hisob raqamiga kirish

- Xaridor hisob-fakturasi

- Hisob-faktura berildi

- QQSni aks ettirish

- Talab schyot-fakturasi

"Tugallanmagan ishlarni inventarizatsiya qilish" hujjati bajarilayotgan ishlarni inventarizatsiya qilish natijalarini ishlab chiqarish bo'linmalari va mahsulot turlari (nomenklatura guruhlari) bo'yicha aks ettirishga mo'ljallangan.

Hujjat quyidagi hollarda yaratilishi kerak:

- Oy davomida bu masala aks ettiriladi, oy oxirida ish haqi balansining umumiy bahosi nolga teng emas.

- WIP "Tugallanmagan ishlarni inventarizatsiya qilish" hujjatidan foydalangan holda, tugallanmagan ishlarni hisobga olish usuli o'rnatildi.

Quyidagi hollarda hujjat yaratilishi shart emas:

- Oy davomida bu masala aks etadi, oy oxirida ish haqi balansining umumiy bahosi nolga teng.

- Oy davomida hech qanday muammo bo'lmaydi, daromad solig'ining dastlabki qoldiqlari va joriy oyning to'g'ridan-to'g'ri xarajatlari daromadning yakuniy qoldiqlari sifatida tan olinadi va buxgalteriya siyosatida tabda WIP ish haqi va ish haqi jarayonini hisobga olish usuli "ozod qilinmagan taqdirda to'g'ridan-to'g'ri xarajatlar ish haqi xarajatlari hisoblanadi".

Hujjatni sarlavhaga kiritishda quyidagi ma'lumotlarni ko'rsatish kerak:

- Xarajatlar hisobi -ish haqi va ish haqi qoldig'i va joriy oyning to'g'ridan-to'g'ri xarajatlari hisobini yuritadi

- Bo'linish- ish haqi qoldiqlarini o'z ichiga olgan tashkilotning ishlab chiqarish birligi.

Jadval qismida siz quyidagi ma'lumotlarni to'ldirishingiz kerak:

- Nomenklatura guruhiqiymati keyingi davrlarda ish haqi qoldig'ini o'z ichiga oladigan mahsulot turi (yarim tayyor mahsulotlar) yoki ko'rsatilgan xizmatlar, bajarilgan ishlar.

- Balans miqdori- inventarizatsiya natijalariga ko'ra hisoblangan buxgalteriya ma'lumotlari bo'yicha ish haqi balansining umumiy bahosi.

Daromad solig'ini to'laydigan tashkilotlar uchun, ustunda Balans miqdori (OU)inventarizatsiya natijalariga ko'ra hisoblangan soliq hisobi bo'yicha ish haqi balansining umumiy bahosini ko'rsatadi.

18-sonli "Foyda soliqlari hisobini yuritish" qo'llanadigan tashkilotlar uchun, ish haqi balansini hisoblashdagi doimiy va vaqtinchalik farqlar rejali operatsiya davomida avtomatik ravishda hisoblanadi, 40-sonli hisob-kitobdan foydalanmagan holda berilgan hisob uchun 20,23,25,26 sonli hisoblar (tashkilotlarning hisob siyosati) xatcho'p Mahsulotlarni, xizmatlarni chiqarish).

Sohada soddalashtirilgan soliq tizimi bilan Xarajatlar (OU) Soliq hisobini yuritishda xarajatlarni hisobga olish tartibi ko'rsatilgan. Ushbu maydon, agar STS xarajatlari bo'yicha buxgalteriya siyosatida belgilangan bo'lsa, moddiy xarajatlar rivojlanish balansidagi ish hajmiga kamaytirilishi kerak bo'lgan taqdirda mavjud bo'ladi.

Mahsulotning chiqarilishi

- Sana: 2015 yil 01/30

- Mahsulotlar: Rojdestvo daraxti

- Miqdor: 100

- Rejalashtirish narxi: 1000 rubl.

- Buxgalteriya hisobi: 43

- Xususiyat: Rojdestvo daraxti

- Filial - 1200 dona

- Igna - 60 000 dona

- Barrel - 100 dona

- Kichik konus - 600 dona

Keling, ishlab chiqaramiz. Spetsifikatsiyaga muvofiq materiallarni yozamiz

- Sana: 2015 yil 31 yanvar

- Xarajatlar bo'limi: ishlab chiqarish ustaxonasi

- Mahsulotlar: qarag'ay

- Soni: 110

- Rejalashtirish narxi: 1100 rubl.

- Buxgalteriya hisobi: 43

- Texnik xususiyatlari: qarag'ay

- Filial - 1 980 000 dona

- Igna - 165 000 000 dona

- Barrel - 110 000

- Katta konus - 1,100,000

Shunday qilib, 1C Buxgalteriya 8 dasturi ishlab chiqarish va ishlab chiqarish operatsiyalarini aks ettiradi. Siz mustaqil amaliy topshiriqni bajarishga o'tishingiz mumkin.

Amaliy vazifa

- Sana: 2015 yil 02/20

- Xarajatlar bo'limi: ishlab chiqarish ustaxonasi

- Mahsulotlar: Rojdestvo daraxti

- Miqdori: 120

- Rejalashtirish narxi: 1000 rubl.

- Buxgalteriya hisobi: 43

- Xususiyat: Rojdestvo daraxti

Mahsulotni chiqarish. Texnik shartlarni bekor qiling

- Sana: 2015 yil 23 fevral

- Xarajatlar bo'limi: ishlab chiqarish ustaxonasi

- Mahsulotlar: qarag'ay

- Miqdor: 150

- Rejalashtirish narxi: 1100 rubl.

- Buxgalteriya hisobi: 43

- Texnik xususiyatlari: qarag'ay

Mahsulotni chiqarish. Texnik shartlarni bekor qiling

- Sana: 2015 yil 23-mart

- Xarajatlar bo'limi: ishlab chiqarish ustaxonasi

- Mahsulotlar: Rojdestvo daraxti

- Soni: 70

- Rejalashtirish narxi: 1000 rubl.

- Buxgalteriya hisobi: 43

- Xususiyat: Rojdestvo daraxti

Mahsulotni chiqarish. Texnik shartlarni bekor qiling

- Sana: 2015 yil 23-mart

- Xarajatlar bo'limi: ishlab chiqarish ustaxonasi

»Tayyor mahsulotni hisobga olish bo'yicha operatsiyalar mavjud edi, dastur shunga mos ravishda sozlanishi kerak.

"Ishlab chiqarish" yorlig'idagi funktsional sozlamalar ("Asosiy" - Sozlamalar - Funktsiya) qismida "Ishlab chiqarish" bayrog'ini tekshirish kerak:

Bunga qo'shimcha ravishda, siz to'g'ri sozlashingiz kerak: "Xarajatlar" yorlig'ida uning sozlamalari ko'rinishida xarajatlar buxgalteriya hisobi 20 (Asosiy mahsulot) hisobvarag'ida amalga oshiriladigan faoliyat turi sifatida mahsulotni ko'rsatish kerak:

Bu erda siz shuningdek, mahsulot hisobini sozlashingiz mumkin. Odatiy bo'lib, dastur ishlab chiqarilgan mahsulotlarni 43-sonli buxgalteriya hisobida (Tayyor mahsulotlar) rejalashtirilgan narxda hisobga oladi, keyin u davr oxirida ishlab chiqariladi va miqdori to'g'irlanadi.

Agar buxgalter 40 hisobvarag'idan foydalanishni xohlasa (tayyor mahsulotni chiqarish), keyin buxgalteriya siyosati shaklida "Xarajatlar" yorlig'idagi "Kengaytirilgan" tugmachasini bosing va "Rejalashtirilgan narxdan og'ishlarni hisobga oling" katagiga belgi qo'ying. Keyin ishlab chiqarilgan mahsulotlar 40-sonli hisob-kitobda rejalashtirilgan qiymat bo'yicha hisobga olinadi, so'ngra dastur oxirida haqiqiy xarajatlarni hisoblab chiqadi va 43-sonni hisobga oladi.

Misollar uchun 1C da tayyor mahsulotlar

1C 8.3 standartidagi ishlab chiqarish operatsiyalarini aks ettirish uchun namunaviy hujjatlar ishlab chiqarish bo'limida mavjud (Chiqish bo'limiga qarang).

Ishlab chiqarishni aks ettirish "Ishlab chiqarish o'zgarishi to'g'risida hisobot" tomonidan amalga oshiriladi. Nomiga qaramay, ushbu dastur ob'ekti hisobot emas, balki standart hujjatdir.

Avvalo ishlab chiqarilgan mahsulotlarni nomenklatura turini ko'rsatadigan "" katalogiga kiritish kerak. Agar tashkilot o'z faoliyatida buxgalteriya hisobida turli xillardan foydalansa, "Nomenklatura guruhi" maydonini to'ldirish kerak (katalogdan pozitsiyani tanlash orqali).

267 1C video darslarini bepul oling:

Hisob raqamisiz 1C da tayyor mahsulotni hisobga olish namunasi 40

1-misol. Mebel kompaniyasida direktor stollari va ishchilar stollari tuzildi. Hisob siyosati mahsulotlarning buxgalteriya hisobini 43-schyotda, 40-sonli hisob-kitoblarsiz qayd qiladi.

- Mahsulotlarni chiqarish.Muammoni aks ettirish uchun biz "" hujjatni yaratamiz. "Sarlavha" ning tafsilotlarida biz omborni (agar tashkilot ombor yozuvlarini yuritadigan bo'lsa) va xarajatlar hisobini ko'rsatamiz. Jadvalning satridagi "Mahsulotlar" yorlig'ida biz ishlab chiqarilgan mahsulotlarni rejalashtirilgan narxini qo'lda tushiramiz. Odatiy bo'lib, hisob to'ldiriladi - 43.

1C hujjat Dt 43 Kt 20 hisobvaraqlari uchun buxgalteriya yozuvlarini mahsulotning rejalashtirilgan tannarxi miqdoriga binoan yaratadi.

- Tayyor mahsulotni realizatsiya qilish. Dasturda standart hujjat "" yordamida standart tarzda ro'yxatdan o'tgan.

- Oyning yopilishi va xarajatlarni sozlash. Davr (oy) oxirida biz dasturda "" avtomatik rejalashtirilgan ishlov berishni amalga oshiramiz. U ishlab chiqarish tannarxini mahsulot guruhi uchun 20-schyotning debetida sarflangan haqiqiy xarajatlar asosida hisoblab chiqadi (agar mahsulot guruhlari ishlatilmasa, xarajatlar 20-schyotda to'liq hisobga olinadi). Xarajatlarga odatda xom ashyo, ish joyidagi ishchilarning ish haqi va boshqalar kiradi. Keyin dastur ishlab chiqarish tannarxini tartibga soladi. Ushbu operatsiya operatsiyalarini ko'rish uchun, yopilish oyining oxirida "20, 23, 25, 26-hisoblarni yopish" havolasini bosing va "Bitimlarni ko'rsatish" -ni tanlang:

Ko'rmoqdamizki, 1C da mahsulot tannarxini to'g'irlaydigan buxgalteriya yozuvi shakllantirildi: Dt 43 Kt 20 Bundan tashqari, joylashtirish qiymati salbiy bo'lishi mumkin, bu xarajat yuqoriligidan qat'iy nazar - rejalashtirilgan yoki haqiqiymi.

Agar ishlab chiqarilgan mahsulotlar sotilgan bo'lsa, u holda muddat tugaganda, dastur 90.02 "Sotish qiymati" debetidagi yozuvni rasmiylashtirish orqali uni olib tashlash narxini to'g'irlaydi.

Dastur sizga "Narxlar" va "Tovarlarning qiymati" bo'yicha qulay tahliliy-ma'lumot hisob-kitoblarini yaratishga imkon beradi. Shuningdek, ular oyning yopilishi shaklida (yopilgandan keyin) "20, 23, 25, 26-sonli hisob raqamlari" havolasida mavjud.

"Xarajatlar" bo'limida har bir ishlab chiqarish birligi uchun qilingan xarajatlar aks ettiriladi:

Boshqa bir ma'lumot hisob-kitobi - "Mahsulot tannarxi" - rejalashtirilgan haqiqiy xarajatlarni, shuningdek "fakt" ning "reja" dan chetlanishini ko'rsatadi:

40 ball bilan mahsulotni hisobga olish misoli

2-misol. Mebel ishlab chiqaradigan korxonada "Direktor" va "Clerk" jadvallari tayyorlanadi. Korxonaning buxgalteriya siyosati 40-chi "Tayyor mahsulotni ishlab chiqarish" hisobvarag'idan foydalanishni nazarda tutadi.

Dasturda siz hisob-kitob siyosatida 40 hisobidan foydalanishni sozlashingiz kerak (maqolaning boshiga qarang).

1C 8.3 da tayyor mahsulotni qanday hisobga olish kerak?

Shunday qilib, "1C: Buxgalteriya hisobi 8.3" da tayyor mahsulotni hisobga olish bo'yicha operatsiyalar mavjud bo'lib, dastur shunga mos ravishda sozlanishi kerak.

1C buxgalteriya hisobida mahsulot hisobini tashkil etish

"Ishlab chiqarish" yorlig'idagi funktsional sozlamalar ("Asosiy" - Sozlamalar - Funktsiya) qismida "Ishlab chiqarish" bayrog'ini tekshirish kerak:

Bunga qo'shimcha ravishda siz buxgalteriya siyosatini to'g'ri to'ldirishingiz kerak: "Xarajatlar" yorlig'ida uni sozlash shaklida, xarajatlarni hisobga olish 20 (asosiy ishlab chiqarish) hisobida amalga oshiriladigan faoliyat turi sifatida mahsulot ko'rsatiladi:

Bu erda siz shuningdek, mahsulot hisobini sozlashingiz mumkin. Odatiy bo'lib, dastur 43 (tayyor mahsulotlar) buxgalteriya hisobida rejalashtirilgan narxda mahsulotni hisobga oladi, keyin davr tugashi bilan haqiqiy xarajatlar avtomatik ravishda hisoblab chiqiladi va miqdori to'g'irlanadi.

Agar buxgalter 40 hisobvarag'idan foydalanishni xohlasa (tayyor mahsulotni chiqarish), keyin buxgalteriya siyosati shaklida "Xarajatlar" yorlig'idagi "Kengaytirilgan" tugmachasini bosing va "Rejalashtirilgan narxdan og'ishlarni hisobga oling" katagiga belgi qo'ying. Keyin ishlab chiqarilgan mahsulotlar 40-sonli hisob-kitobda rejalashtirilgan qiymat bo'yicha hisobga olinadi, so'ngra dastur oxirida haqiqiy xarajatlarni hisoblab chiqadi va 43-sonni hisobga oladi.

Misollar uchun 1C da tayyor mahsulotlar

1C 8.3 standartidagi ishlab chiqarish operatsiyalarini aks ettirish uchun namunaviy hujjatlar ishlab chiqarish bo'limida mavjud (Chiqish bo'limiga qarang).

Ishlab chiqarishni aks ettirish "Ishlab chiqarish o'zgarishi to'g'risida hisobot" tomonidan amalga oshiriladi. Nomiga qaramay, ushbu dastur ob'ekti hisobot emas, balki standart hujjatdir.

Avval ishlab chiqarilgan mahsulotlarni nomenklatura turini ko'rsatadigan "Nomenklatura" katalogiga kiritish kerak. Agar tashkilot o'z faoliyatini hisobga olishda turli nomenklatura guruhlaridan foydalansa, siz «Nomenklaturalar guruhi» maydonini to'ldirishingiz kerak (katalogdan pozitsiyani tanlash orqali).

Hisob raqamisiz 1C da tayyor mahsulotni hisobga olish namunasi 40

1-misol. Mebel kompaniyasida direktor stollari va ishchilar stollari tuzildi. Hisob siyosati mahsulotlarning buxgalteriya hisobini 43-schyotda, 40-sonli hisob-kitoblarsiz qayd qiladi.

1. Mahsulotlarni chiqarish. Muammoni aks ettirish uchun "Bir smenada ishlab chiqarish hisoboti" standart hujjatini yaratamiz. "Sarlavha" ning tafsilotlarida biz omborni (agar tashkilot ombor yozuvlarini yuritadigan bo'lsa) va xarajatlar hisobini ko'rsatamiz. Jadvalning satridagi "Mahsulotlar" yorlig'ida biz ishlab chiqarilgan mahsulotlarni rejalashtirilgan narxini qo'lda tushiramiz. Odatiy bo'lib, hisob to'ldiriladi - 43.

1C hujjat Dt 43 Kt 20 hisobvaraqlari uchun buxgalteriya yozuvlarini mahsulotning rejalashtirilgan tannarxi miqdoriga binoan yaratadi.

2. Tayyor mahsulotlarni sotish. Dasturda "Amalga oshirish" standart hujjatidan foydalangan holda standart tarzda ro'yxatdan o'tgan.

3. Oyning yopilishi va xarajatlarni sozlash. Davr (oy) oxirida biz dasturda "Oyni yopish" rejali avtomatik ishlov berishni amalga oshiramiz. U ishlab chiqarish tannarxini mahsulot guruhi uchun 20-schyotning debetida sarflangan haqiqiy xarajatlar asosida hisoblab chiqadi (agar mahsulot guruhlari ishlatilmasa, xarajatlar 20-schyotda to'liq hisobga olinadi). Xarajatlarga odatda xom ashyo, ish joyidagi ishchilarning ish haqi va boshqalar kiradi. Keyin dastur ishlab chiqarish tannarxini tartibga soladi. Ushbu operatsiya operatsiyalarini ko'rish uchun, yopilish oyining oxirida "20, 23, 25, 26-hisoblarni yopish" havolasini bosing va "Bitimlarni ko'rsatish" -ni tanlang:

Ko'rmoqdamizki, 1C da mahsulot tannarxini to'g'irlaydigan buxgalteriya yozuvi shakllantirildi: Dt 43 Kt 20 Bundan tashqari, joylashtirish qiymati salbiy bo'lishi mumkin, bu xarajat yuqoriligidan qat'iy nazar - rejalashtirilgan yoki haqiqiymi.

Agar ishlab chiqarilgan mahsulotlar sotilgan bo'lsa, u holda muddat tugaganda, dastur 90.02 "Sotish qiymati" debetidagi yozuvni rasmiylashtirish orqali uni olib tashlash narxini to'g'irlaydi.

Dastur sizga "Narxlar" va "Tovarlarning qiymati" bo'yicha qulay tahliliy-ma'lumot hisob-kitoblarini yaratishga imkon beradi. Shuningdek, ular oyning yopilishi shaklida (yopilgandan keyin) "20, 23, 25, 26-sonli hisob raqamlari" havolasida mavjud.

"Xarajatlar" bo'limida har bir ishlab chiqarish birligi uchun qilingan xarajatlar aks ettiriladi:

Boshqa bir ma'lumot hisob-kitobi - "Mahsulot tannarxi" - rejalashtirilgan haqiqiy xarajatlarni, shuningdek "fakt" ning "reja" dan chetlanishini ko'rsatadi:

40 ball bilan mahsulotni hisobga olish misoli

2-misol. Mebel ishlab chiqaradigan korxonada "Direktor" va "Clerk" jadvallari tayyorlanadi. Korxonaning buxgalteriya siyosati 40-chi "Tayyor mahsulotni ishlab chiqarish" hisobvarag'idan foydalanishni nazarda tutadi.

Dasturda siz hisob-kitob siyosatida 40 hisobidan foydalanishni sozlashingiz kerak (maqolaning boshiga qarang).

Tayyor mahsulot ishlab chiqarishning aks ettirilishi "Ishlab chiqarishning o'zgarishi to'g'risida hisobot" da birinchi misolda bo'lgani kabi amalga oshiriladi. Hujjat yuritilgandan keyin Dt 43 Kt 40 buxgalteriya yozuvlari mahsulotning rejalashtirilgan tannarxi miqdoriga kiritiladi:

Mahsulot savdosi "Sotish" standart hujjatida ro'yxatga olingan.

Rejalashtirilgan oyning yopilishi paytida dastur ishlab chiqarishning haqiqiy tannarxini hisoblab chiqadi va Dt 40 Kt 20.01 va Dt 43 Kt 40 tuzatiladigan buxgalteriya yozuvlarini yaratadi.

Materiallarga asoslanib: programmist1s.ru

Dasturning funktsional imkoniyatlarini tanlashda siz katakchani belgilashingiz kerak Mahsulot:

Xatcho'pda buxgalteriya siyosatida Narxi biz tayyor mahsulot ishlab chiqarish bilan shug'ullanishimizni ko'rsatamiz:

Ushbu moddaning 1S 8.3-bandidagi spetsifikatsiyasi

Spetsifikatsiya nima? Bu ma'lum bir turdagi mahsulotni ishlab chiqarish uchun zarur bo'lgan materiallar ro'yxati va ularning miqdori. Har bir mahsulot turi uchun siz spetsifikatsiyani yaratishingiz mumkin. Bu materiallarni ishlab chiqarishga yozishda 1C 8.3 ma'lumotlar bazasiga ma'lumotlarni kiritishni tezlashtiradi. Agar shunga o'xshash turdagi mahsulotni ishlab chiqarishda turli xil materiallar ishlatilishi mumkin bo'lsa, unda bir nechta spetsifikatsiyalar yaratilishi kerak.

Misol: "Success" MCHJ mebel ishlab chiqarish bilan shug'ullanadi, "Ovqatlanish stoli" nomli mahsulotlar ishlab chiqaradi. Bitta ishlab chiqarish birligini tayyorlash uchun quyidagi material kerak bo'ladi: 1,2 m2 taxta, oyoqlari 4 dona, vintlardek 16 dona, mahkamlagichlar 4 dona.

1s 8.3 da spetsifikatsiya qayerda? Spetsifikatsiyani yaratish uchun quyidagi bosqichlarni bajaring: bo'lim Direktsiyalar → Tovarlar va xizmatlar → Nomenklatura.Biz spetsifikatsiyani yaratadigan nomenklaturani tanlaymiz. Keyingisini tanlang Texnik xususiyatlari:

Biz spetsifikatsiyaning nomini va qancha mahsulotni kiritamiz:

- Yuqoridagi misolda bitta ishlab chiqarish birligiga o'rnatib qo'ying;

- Jadvalda Manba tarkibiy qismlari biz mahsulot ishlab chiqarish uchun foydalanadigan barcha materiallarni sanab o'tamiz Ovqatlanish stoli.

- Ishlatilgan material miqdorini ham ko'rsatishingiz kerak:

Ovqatlanish stolini tayyorlash uchun har xil turdagi taxtalardan foydalaniladi. Masalan, kul taxtasi, eman taxtasi va boshqalar, biz boshqa xususiyatlarni yaratamiz:

Xususiyatlar yorlig'ida siz ushbu mahsulot uchun yaratilgan barcha xususiyatlarni ko'rishingiz mumkin. Hozirgi vaqtda qanday tayyor tayyor mahsulotlar ishlab chiqarilishiga qarab, biz u yoki bu spetsifikatsiyani tanlaymiz:

Tayyor mahsulotning rejalashtirilgan narxi uchinchi tomon tashkilotlari xizmatlari, moddiy iste'mol normalari va boshqalar asosida hisoblanadi. Qoida tariqasida, ushbu normalar tashkilotlar tomonidan mustaqil ravishda ishlab chiqilgan texnologik xaritalarda ko'rsatilgan.

1C 8.3 da rejalashtirilgan narxlarni belgilash uchun hujjat mavjud . Hujjatda belgilangan narx hujjatga almashtiriladi Shift ishlab chiqarish hisobotitegishli nomenklaturani tanlashda. Bo'lim Ombor → Narxlar → Mahsulot narxini belgilash. Yangi hujjat yaratish:

Muhim! Shuni esda tutish kerakki, narx ob'ektning narxini belgilash hujjati berilgan kundan boshlab amal qiladi. 01.01.2016 dan misolda.

1C 8.3 da tayyor mahsulotni hisobga olish

Buxgalteriya hisobi qoidalariga muvofiq tayyor mahsulotni chiqarish 40-sonli "Mahsulot (ish, xizmat) ishlab chiqarish" hisobvarag'i bo'yicha va ushbu hisob qaydnomasidan foydalanmasdan amalga oshirilishi mumkin. Bunday imkoniyat 1C 8.3 bazasida taqdim etiladi. Biz 40 hisob qaydnomasidan foydalanamiz yoki yo'q - bu tashkilotning hisob siyosatida aks ettirilishi kerak. Bo'lim Asosiy → Sozlamalar → Hisob siyosati:

Keyingi xatcho'p Xarajatlar → Kengaytirilgan.Agar tashkilot ishlab chiqarishning haqiqiy tannarxini rejalashtirilgan qiymatdan chetga chiqishni hisobga olishni rejalashtirsa, unda siz tegishli bayroqni qo'yishingiz kerak Rejalashtirilgan narxdan og'ishni hisobga oling.Aks holda, ushbu katakchani o'rnatish shart emas:

1C 8.3 da tayyor mahsulotlarning chiqishini aks ettirish uchun hujjat qo'llaniladi . Ushbu hujjat yordamida siz quyidagi operatsiyalarni bajarishingiz mumkin:

- Tayyor mahsulotni ishlab chiqarish;

- Tayyor mahsulotlar va.

Agar kerak bo'lsa, hujjatda faqat tayyor mahsulotni chiqarishni berishingiz mumkin Shift ishlab chiqarish hisoboti, bu erda biz faqat xatcho'pni to'ldiramiz MahsulotlarUshbu to'ldirish opsiyasidan, masalan, do'kon menejeri mahsulot ishlab chiqarish uchun javobgar bo'lsa va boshqa xodim materialni o'chirib tashlaganida foydalanish mumkin.

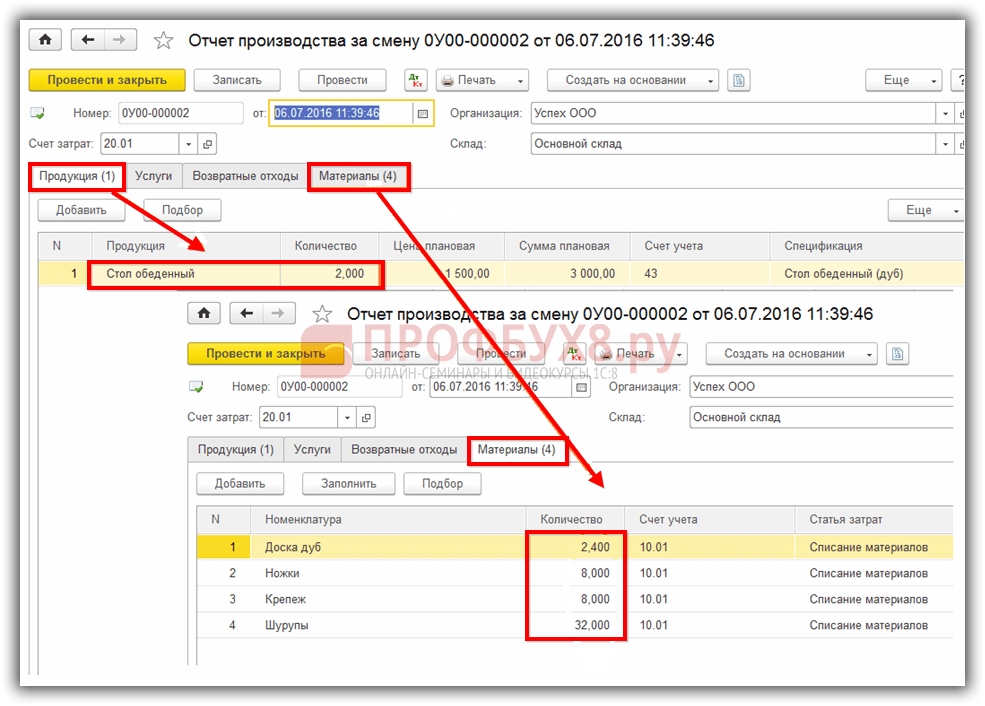

Bir misol. "Muvaffaqiyat" MChJ 07/01/2016 ikkita dasturxon tuzadi. Ishlab chiqarish uchun "Ovqatlanish stoli (eman)" spetsifikatsiyasida ko'rsatilgan materiallar ishlatilgan:

Hujjatni yuritayotganda buxgalteriya hisobi faqat tayyor mahsulotni chiqarish faktini aks ettiradi. Materiallarni hisobdan chiqarish quyidagi holatlarga olib kelmaydi:

Keyin materiallar hujjat sifatida o'chirilishi kerak Talab - schyot-faktura.1C 8.3 da uni hujjat asosida yaratish mumkin Shift ishlab chiqarish hisoboti. Hujjat smena bo'yicha ishlab chiqarish hisobotida aks ettirilgan mahsulot miqdorini chiqarishga sarflangan materialni hisobdan chiqaradi:

Ushbu hujjat ham bo'limdan yaratilishi mumkin Ombor → Ombor → Hisob-fakturaga qo'yiladigan talablar → Yaratishagar ishlab chiqarishda materiallarni hisobdan chiqarish tayyor mahsulot chiqarilgunga qadar amalga oshirilsa.

Tayyor mahsulotni ishlab chiqarishning ushbu dizayni bilan bitta hujjat tayyor mahsulotni chiqarish faktini aks ettiradi va xuddi shu hujjat materiallarning hisobdan chiqarilishini aks ettiradi. Ya'ni hujjatda Shift ishlab chiqarish hisobotito'ldirish va xatcho'p qilish kerak Mahsulotlarva xatcho'p Materiallar:

Xatcho'p Materiallartugmasi bilan to'ldiring To'ldiring. Shunday qilib, tab yorliqda ko'rsatilgan xususiyatlarga muvofiq materiallarni aks ettiradi Mahsulotlar Agar kerak bo'lsa, siz o'zgartirish kiritishingiz, istalgan materialni qo'shishingiz yoki olib tashlashingiz, miqdorini o'zgartirishingiz mumkin:

Hujjatni ushlab turgandan so'ng, hujjatda ko'rsatilgan materiallar hisobdan chiqariladi va tayyor mahsulotlar hisobga olinadi. 43-schyotning debetida tayyor mahsulot rejalashtirilgan narxda aks ettiriladi:

40 hisobidan foydalangan holda tayyor mahsulotni ishlab chiqarish

Hisob-kitob siyosatiga binoan, ishlab chiqarishning haqiqiy tannarxini me'yoriy (rejalashtirilgan) qiymatdan og'ishini hisobga olish uchun 40-sonli hisob-kitob qo'llaniladi, buning uchun 1C 8.3 ma'lumotlar bazasida biz Hisob siyosati uchun tegishli sozlashlarni amalga oshiramiz:

Ma'lumotni taqqoslash uchun biz yuqorida ko'rib chiqilgan misoldan foydalanamiz. Hujjatni tuzing Shift ishlab chiqarish to'g'risida hisobot. Avvalgi holatda bo'lgani kabi, biz bitta hujjatda materiallarni o'chirib tashlaymiz va tayyor mahsulotlarning chiqishini aks ettiramiz.

Hisobning ushbu usuli bilan 40-sonli kreditni olish uchun hujjat saqlangandan so'ng, mahsulotning rejalashtirilgan narxini bilib olamiz:

Operatsiya Yakunlovchi oy1C 8.3 da, mahsulotning haqiqiy qiymati 40-schyotning debitiga o'tkaziladi. 40-sonli kreditdagi mablag 'haqiqiy tannarxning rejalashtirilgan qiymatdan og'ishini aks ettiradi:

Agar haqiqiy xarajat rejalashtirilgan qiymatdan kam bo'lsa, u holda og'ish salbiy bo'ladi. Aks holda, ijobiy og'ish qayd etiladi. Ushbu misolda haqiqiy xarajat narxi 886,40 rublni, rejalashtirilgani esa 3 000 rublni, og'ish 2 113,60 rublni tashkil qiladi. Chetlanish 40-sonli balansda ham, tayyor mahsulot tannarxining hisob-kitobida ham ko'rilishi mumkin:

1C 8.3 dasturida buxgalteriya balansiga binoan real tannarxning rejalashtirilganidan salbiy og'ishi qayd etildi:

1C 8.3 da tayyor mahsulot tannarxini hisoblash

1C 8.3 ma'lumotlar bazasida tayyor mahsulot tannarxini hisoblash uchun biz quyidagi amallarni bajaramiz: bo'lim Amallar → Davrni yakunlash: Oyni yopish:

Hisobotda Ishlab chiqarilgan mahsulot tannarxini hisoblash va ishlab chiqarish xizmatlarini ko'rsatish bo'yicha yordam-hisoblashbiz ishlab chiqarishning haqiqiy tannarxini va real tannarxning rejalashtirilganidan og'ishini ko'rmoqdamiz. Ushbu hisobotni quyida keltirilgan usullarning har biri bilan yaratish mumkin:

Yoki bo'lim Amallar → Adabiyotlar - Hisobotlar → Ishlab chiqarilgan mahsulot va xizmatlarning narxi.Bu erda biz har qanday qiziqish davri uchun hisobot tayyorlashimiz mumkin:

Misol:

To'g'ridan-to'g'ri ishlab chiqarish xarajatlari 20 «Asosiy ishlab chiqarish» va 23 «Yordamchi ishlab chiqarish» hisobvaraqlarida qayd etiladi. Bunga ishlab chiqariladigan mahsulotlarning muayyan turlariga (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) bog'liq bo'lishi mumkin bo'lgan barcha narsalar kiradi: ishlab chiqarishga chiqarilgan xom ashyo va materiallar, asosiy vositalarning eskirishi, ishlab chiqarish ishchilarining ish haqi va ish haqi solig'i, shuningdek ba'zi xizmatlar.

Bir oy ichida to'g'ridan-to'g'ri xarajatlar "Talab-rasmiylashtirish", "Tovar va xizmatlarni qabul qilish" ("Xizmatlar" yorlig'i), "Avans hisoboti" ("Boshqa" yorlig'i), "Ish haqi" kabi hujjatlar yordamida aks ettiriladi. odatdagi operatsiyalar "Asosiy vositalarning eskirishi va eskirishi", "Ish haqi hisobidan soliqlarni (badallarni) hisoblash" va boshqalar. Hujjatlarda ham, amortizatsiya xarajatlarini va ish haqini buxgalteriya hisobida aks ettirishda ham nomenklatura guruhining to'g'ri ko'rsatilishiga e'tibor berish kerak.

To'g'ridan-to'g'ri ishlab chiqarish xarajatlariga misollar

"Talablarni rasmiylashtirish varaqasi" hujjati (menyu yoki "Ishlab chiqarish" yorlig'i) materiallarning ishlab chiqarishga chiqarilishini aks ettiradi. Hisob va xarajatlar tahlillari "Xarajatlar hisobi" yorlig'ida ko'rsatilgan. Hujjat joylashtirilgandan so'ng, 20-sonli Dt 20.01 Ct 10-da operatsiya tuziladi, bunda 20-sonli hisobning tegishli tahlillari (birlik, mahsulot guruhi, xarajat moddasi) bo'ladi.

Amortizatsiya xarajatlarini aks ettirish usuli (menyu yoki "OS" yoki "NMA" yorlig'i). Agar siz asosiy vositalarni buxgalteriya hisobiga qabul qilishda ushbu usulni tanlasangiz (nomoddiy aktivlarni hisobga olish uchun qabul qilish, kombaynlarni foydalanishga topshirish), unda ushbu asosiy vositaning amortizatsiyasi (nomoddiy aktivlarning eskirishi, kompressiya qiymatining qaytarilishi) ko'rsatilgan hisobvaraqqa o'tkaziladi va xarajatlar tahliliga kiritiladi. Bunday holda, bitim Dt 20.01 Ct 02.01 shakllantiriladi.

Buxgalteriya hisobida ish haqini aks ettirish usuli ("Ish haqi" menyusi yoki yorlig'i). Agar siz ushbu usulni hisob-kitobda ko'rsatsangiz, u holda xodimning ish haqi va ish haqi soliqlari tegishli hisobvaraqga va xarajatlar tahliliga o'tkaziladi. Bunday holda, ish haqini hisoblashda, Dt 20.01 Ct 70 bitim tuziladi.

Oyning oxirida 20 va 23-schyotlar bo'yicha to'plangan to'g'ridan-to'g'ri xarajatlar nomenklatura guruhlari (faoliyat turlari) bo'yicha taqsimlangan mahsulot va bajarilayotgan ishlar o'rtasida taqsimlanadi. Tarqatish oyning rejalashtirilgan yopilish operatsiyalari yordamida amalga oshiriladi.

Bundan tashqari, umumiy ishlab chiqarish va umumiy xarajatlar mavjud bo'lib, ular tegishli ravishda 25 va 26-schyotlarda qayd etiladi.

Oy davomida ishlab chiqarishning umumiy xarajatlari 25 hisobvarag'iga o'tkaziladi. Xuddi shu hujjatlar ularni to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oyning oxirida 25-chi hisobvaraqda to'plangan xarajatlar 20-chi hisobvarag'iga odatdagi operatsiyalardan foydalangan holda taqsimot bazasiga muvofiq, ma'lum bir bo'lim ichida, guruhlar (faoliyat) tomonidan taqsimlanadi.

Umumiy ish harajatlari oy davomida 26 hisobvaraqqa o'tkaziladi. Xuddi shu hujjatlar ularni to'g'ridan-to'g'ri xarajatlarni aks ettirish uchun ishlatilishi mumkin. Oyning oxirida 26-hisobvaraqda to'plangan xarajatlar ikki shaklda hisobdan chiqarilishi mumkin. Ular 20-hisobvaraqda tanlangan tarqatish bazasiga muvofiq butun korxonaning guruh turlari (faoliyat turlari) bo'yicha taqsimlanishi mumkin. Yoki agar to'g'ridan-to'g'ri kalkulyatsiya usuli qo'llanilsa, umumiy korxona xarajatlari to'g'ridan-to'g'ri 90.08-sonli "Boshqaruv harajatlari" hisobvarag'ida sotishdan tushgan tushumga nisbatan hisobga olinadi.

Xarajatlarni hisobga olish tashkilotning buxgalteriya siyosati shaklida o'rnatiladi (menyu yoki "Korxona" yorlig'i).

"Ishlab chiqarish" yorlig'ida umumiy va umumiy ishlab chiqarish xarajatlarini taqsimlash usullari "Taqsimlash usullarini o'rnatish ..." tugmachasi bilan ko'rsatilgan. Ochilgan shaklda har bir hisob uchun mahsulot hajmi, ishlab chiqarishning rejalashtirilgan qiymati, mehnat xarajatlari, moddiy xarajatlar, daromadlar, to'g'ridan-to'g'ri xarajatlar, to'g'ridan-to'g'ri xarajatlarning alohida moddalari sifatida xizmat qilishi mumkin bo'lgan taqsimot bazasini ko'rsatish kerak. Agar kerak bo'lsa, siz birliklar va xarajatlar bo'yicha tarqatish usullarini batafsil aytib berishingiz mumkin.

To'g'ridan-to'g'ri hisoblash usulini qo'llash va xizmatlarni ishlab chiqarish xarajatlarini taqsimlash ham bu erda sozlangan.

"Chiqish" yorlig'ida 40-sonli hisob-varag'i yordamida yoki undan foydalanmasdan tayyor mahsulotni (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) chiqarishni hisobga olish usuli tanlanadi. Bu erda siz ko'p mahsulot ishlab chiqarish uchun muhim bo'lgan hisoblarni yopish uchun qayta taqsimlash tartibini ham ko'rsatishingiz kerak. Avtomatik aniqlashni tanlash tavsiya etiladi. Agar chiqim 40-hisob raqamidan foydalangan holda rejalashtirilgan narx bo'yicha hisobga olinsa, avtomatik ravishda qayta taqsimlash ketma-ketligini hisoblash mumkin emas. Bunday holda, siz qo'lda usulni tanlashingiz kerak, so'ngra hisoblarni yopish uchun birliklar tartibini qo'lda o'rnatishingiz kerak (tugma orqali).

Qayta taqsimlash ketma-ketligini avtomatik aniqlash quyidagicha o'rnatiladi:

Qayta taqsimlash ketma-ketligining qo'lda belgilanishi o'rnatildi, birliklar tartibi o'rnatildi:

Tayyor mahsulotni chiqarish va sotish

Mahsulot (yarim tayyor mahsulotlar, xususiy bo'linmalarga ishlab chiqarish xizmatlari) chiqishi dasturda "Bir smenada ishlab chiqarish hisoboti" hujjatida (menyu yoki "Ishlab chiqarish" yorlig'i) aks ettirilgan. Chiqarilgan mahsulotlar rejalashtirilgan narxda hisobga olinadi, hujjat Dt 43 Kt 20 (yoki agar 40-sonli hisobga olish ko'rsatilgan bo'lsa, Dt 43 Kt 40-sonli pochta markasini ishlatish kerak) jo'natishni yaratadi. Ishlab chiqarilgan mahsulotlar uchun buyumlar guruhini to'g'ri belgilashingiz kerak."Bir smenada ishlab chiqarish hisoboti" hujjati va uni amalga oshirish natijasi (40-sonli hisob-kitob ishlatilmaydi):

Dasturda xarajatlarni to'g'ri hisoblash uchun nomenklatura guruhlari (faoliyat turlari) nuqtai nazaridan daromad va xarajatlarning muvofiqligi printsipiga rioya qilish kerak. Ya'ni, agar nomenklatura guruhi uchun xarajatlar bo'lsa, ular ushbu nomenklatura guruhining daromadlari va daromadlariga mos kelishi kerak.

Tayyor mahsulotlarning sotilishi "Tovar va xizmatlar sotuvi" hujjatida aks ettiriladi va tushumni shakllantirish: Dt 62 Kt 90.01 va savdo xarajatlarini hisobdan chiqarish uchun yozuv shakllantiriladi: Dt 90.02 Kt 43. 90.01 va 90.02-hisoblar tahlili - bu guruhlar (faoliyat turlari).

Mahsulotlarni sotish to'g'risidagi hujjatning natijasi:

Davrni yakunlash va haqiqiy xarajatlarni hisoblash

Qimmatli qog'ozlar hisobini yopish va ishlab chiqarilgan mahsulot (yarim tayyor mahsulotlar) ning haqiqiy qiymatini hisoblash oyning oxirida odatdagi operatsiyalar bilan amalga oshiriladi. Oldindan, asosiy vositalar va nomoddiy aktivlarning amortizatsiyasini hisoblash, ish kiyimining qiymatini to'lash, kelgusi davrlar uchun xarajatlar, ish haqi va ish haqidan soliqlarni to'lash bo'yicha tartibga soluvchi operatsiyalarni amalga oshirish kerak.Siz muntazam ravishda "Oyning yopilishi" usulidan foydalanishingiz mumkin ( menyu: "Operatsiyalar") Bunday holda, dasturning o'zi qanday muntazam operatsiyalar zarurligini "aniqlaydi" va ularni to'g'ri ketma-ketlikda bajaradi. Bajarish "Yakunlovchi oyni bajarish" tugmachasi bilan amalga oshiriladi.

Rejalashtirilgan "20, 23, 25, 26-sonli hisobvaraqlar" operatsiyasini amalga oshirishda bir necha bosqichlar amalga oshiriladi: bilvosita xarajatlarni taqsimlash (o'rnatilgan "Taqsimlash usullari" ga muvofiq), har bir mahsulot va har bir birlik uchun to'g'ridan-to'g'ri xarajatlarni hisoblash, xarajatlarni to'g'irlash.

Keling, "20, 23, 25, 26 hisoblarni yopish" operatsiyasiga misol keltiramiz (tashkilot to'g'ridan-to'g'ri hisoblash usulidan foydalanadi). 26-sonli hisobni yopish (rasmda hamma ham ko'rinmaydi), mahsulotni sozlash, sotish narxini sozlash bo'yicha operatsiyalar mavjud. (Agar haqiqiy xarajat rejalashtirilganidan kamroq bo'lsa, sozlash miqdori salbiy bo'lishi mumkin).

Xarajatlar hisobini yopganingizdan so'ng siz ma'lumotnoma hisob-kitoblarini yaratishingiz mumkin ("Oyning yopilishi" orqali yoki orqali) menyusi: "Hisobotlar - ma'lumotlarning hisob-kitoblari»).

"Xarajat" ma'lumotnomasini hisoblash:

"Mahsulot tannarxi" ma'lumotnomasini hisoblash:

Ish davom etmoqda

Agar ushbu davrda ishlab chiqarish xarajatlari kelib tushgan bo'lsa, lekin ishlab chiqarish (yarim tayyor mahsulotlar, ishlab chiqarish xizmatlari) mavjud bo'lmagan yoki to'liq bo'lmagan bo'lsa, 20-hisob yopilmaydi, bajarilmagan ishlarning qiymati (WIP) shu erda qoladi va keyingi oyga o'tkaziladi. Bajarilayotgan ishlar uchun buxgalteriya hisobi tashkilotning buxgalteriya siyosati shaklida "WIP" yorlig'ida sozlanishi mumkin. Odatiy usul odatda "Agar muammo yuzaga kelmasa, to'g'ridan-to'g'ri xarajatlarni WIP xarajatlari sifatida ko'rib chiqing" deb o'rnatiladi:

Agar buxgalteriya siyosati "Bajarilmagan ishlarni inventarizatsiya qilish" hujjatidan foydalangan holda "bajarilayotgan ishlarni inventarizatsiya qilish" usulini tanlagan bo'lsa, unda ish tugallanmagan bo'lsa, oy oxiriga qadar "Tugallanmagan ishlarni inventarizatsiya qilish" hujjatiga kirish kerak. Bu erda har bir band bo'yicha bajarilgan ishlarning hajmi qo'lda ko'rsatilgan.

O'quv muhiti: yangi loyihalar 825 o'rinli maktabning namunaviy loyihasi

Moskva viloyatida ijtimoiy infratuzilma binolarining namunaviy loyihalari katalogi yaratildi

Moskva viloyatida ijtimoiy infratuzilma binolarining namunaviy loyihalari katalogi yaratildi

Kottec qurilishining yo'l xaritasi

Rossiya Qurilish vazirligi rahbari Mixail I ning Rossiya Federatsiyasi Prezidenti huzuridagi Rossiya Federatsiyasining ijtimoiy-iqtisodiy rivojlanish maqsadlariga erishilishini monitoring qilish bo'yicha yig'ilishidagi ma'ruzasi.