ตั้งแต่ปี 2559 ผู้เสียภาษีที่ชำระค่าธรรมเนียมให้กับระบบ Platon ที่เกี่ยวข้องกับ "รถบรรทุกหนัก" ที่มีความสามารถในการบรรทุกมากกว่า 12 ตันมีสิทธิ์ลดภาษีการขนส่งสำหรับรถยนต์แต่ละคันด้วยจำนวนเงินที่จ่ายสำหรับยานพาหนะนี้ตามระยะเวลาภาษี (วรรค 12 วรรค 1 ศิลปะ 362 ของรหัสภาษี)

ส่วนเกินของค่าธรรมเนียมที่ระบุไว้เหนือภาษีการขนส่งได้รับการบันทึกเป็นค่าใช้จ่ายและลดภาษีรายได้สำหรับระยะเวลาการรายงานภาษี (อนุวรรค 49 ของวรรค 1 ของบทความ 264, วรรค 48.21 ของบทความ 270 ของรหัสภาษีของรัสเซีย) ขั้นตอนเดียวกันนี้จัดทำขึ้นโดยคำนึงถึงภาษีเดี่ยวภายใต้ระบบภาษีแบบง่าย (มาตรา 37 ของข้อ 1 ของบทความ 346.16 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ขั้นตอนสำหรับ 1C เพื่อสะท้อนถึงบอร์ดบนระบบ“ PLATO”

ดังนั้นเราจะพิจารณาขั้นตอนในโปรแกรม 1C 8.3 การบัญชีสำหรับการสะท้อนของค่าธรรมเนียมในระบบ "Plato" และการใช้งานอัตโนมัติเพื่อลดภาษีการขนส่ง

ขั้นตอนที่ 1 ลงทะเบียนยานพาหนะ

ข้อมูลเกี่ยวกับความจริงที่ว่ารถที่ลงทะเบียนในระบบ Plato ได้ถูกเพิ่มเข้าไปในบัตรลงทะเบียนยานพาหนะ จากข้อมูลนี้รายการภาษีจะปรากฏขึ้นโดยอัตโนมัติเมื่อมีการหักค่าใช้จ่ายของระบบ Platon:

ขั้นตอนที่ 2 โอนเงินจ่ายล่วงหน้าไปยังบัญชีการชำระเงินในระบบ Platon

ขั้นตอนที่ 3 การลงทะเบียนรายงานจากผู้ดำเนินการระบบ Platon สำหรับเดือนใน 1C 8.3

เอกสารอยู่ในส่วนการสั่งซื้อ - รายงานสมุดรายวันของผู้ดำเนินการระบบ Platon สามารถเติมโดยอัตโนมัติด้วยปุ่มเติม:

อันเป็นผลมาจากการทำธุรกรรมการทำธุรกรรมดังต่อไปนี้จะเกิดขึ้น:

- เครดิตออฟเซ็ต

- ในการสะท้อนค่าใช้จ่ายของความเสียหายสำหรับถนนกลางบนพื้นฐานของวรรค 5.18 ของ PBU 10/99 (ในบัญชี);

- ในการก่อตัวของค่าใช้จ่ายในบัญชี 97.21“ ค่าใช้จ่ายจ่ายล่วงหน้า” (ในการบัญชีภาษี) จนกว่าจะมีการคำนวณภาษี (จ่ายล่วงหน้า)

ในตอนท้ายของระยะเวลาภาษี (การรายงาน) ความแตกต่างในเชิงบวกระหว่างค่าธรรมเนียมกับระบบ Platon และจำนวนภาษีการขนส่ง (ชำระล่วงหน้า) สามารถนำมาพิจารณาในค่าใช้จ่ายภาษีเงินได้ตามข้อ 49 ของมาตรา 264 ของรหัสภาษีของรัสเซีย:

นอกจากนี้ยังมีการบันทึกค่าธรรมเนียมในการลงทะเบียนการสะสมค่าใช้จ่ายสำหรับ "เพลโต"

ขั้นตอนที่ 4 การปฏิบัติงานประจำการคำนวณภาษีขนส่ง

มันถูกสร้างขึ้นในตอนท้ายของแต่ละงวดภาษี (การรายงาน) เอกสารคำนวณภาษีการขนส่ง (ชำระล่วงหน้า) โดยคำนึงถึงจำนวนการหักภาษีตามค่าธรรมเนียมที่จ่ายตามระบบ Platon:

การจราจรบนเอกสารข้อบังคับการคำนวณภาษีการขนส่งใน 1C 8.3:

ช่วยเหลือการคำนวณภาษีขนส่งใน 1C 8.3 เป็นผลมาจากการดำเนินการตามกฎระเบียบ "การคำนวณภาษีการขนส่ง" และสามารถใช้เป็นทะเบียนภาษีสำหรับภาษีการขนส่ง

แบบฟอร์มมีอยู่ในส่วนปฏิบัติการ - ปิดของเดือนและสามารถสร้างขึ้นจากการดำเนินการตามปกติการคำนวณภาษีการขนส่งหรือจากรายการของการอ้างอิง - การคำนวณ:

ขั้นตอนที่ 5. กรอกใบแจ้งภาษีการขนส่ง

ภาษีที่คำนวณพร้อมการหักนำมาพิจารณาจะปรากฏในการประกาศภาษีขนส่งในรูปแบบใหม่ที่ได้รับอนุมัติจากคำสั่งของสำนักงานสรรพากรด้านภาษีของรัสเซียลงวันที่ 05.12.2016 เลขที่ MMV-7-21 / 668:

การสะท้อนค่าธรรมเนียมในค่าใช้จ่ายในการคำนวณภาษีเงินได้ (OSNO)

หากค่าธรรมเนียมสำหรับระบบ Platon กลายเป็นมากกว่าภาษีที่คำนวณแล้วจำนวนเงินส่วนเกินสามารถนำมาพิจารณาในค่าใช้จ่ายในการคำนวณภาษีเงินได้ (วรรค 49 วรรค 1 มาตรา 264 วรรค 48.21 มาตรา 270 ของรหัสภาษี) หรือภาษีเดียวสำหรับ USN (วรรค 37 ของข้อ 1 ของบทความ 346.16 ของรหัสภาษี)

ในโปรแกรม 1C 8.3 การบัญชีการสะท้อนจำนวนเงินค่าผ่านทางถนนส่วนเกินในค่าใช้จ่ายด้านภาษีสะท้อนให้เห็นในการดำเนินการตามกฎระเบียบเดียวกัน“ การคำนวณภาษีขนส่ง” การเคลื่อนไหวสำหรับเอกสารนี้:

สำหรับผู้ที่ใช้ PBU 18/02 จำนวนภาษีการขนส่งที่คำนวณได้จะถูกลดลงสำหรับรถแต่ละคันที่มีความสามารถในการบรรทุกมากกว่า 12 ตันสะท้อนให้เห็นในต้นทุนที่แตกต่างอย่างต่อเนื่อง:

การสะท้อนของค่าธรรมเนียมในต้นทุนที่นำมาพิจารณาเมื่อคำนวณภาษีเดียว (STS)

การลงทะเบียนโทลเวย์บนถนนสายกลางในองค์กรต่างๆใน USN นั้นจัดทำขึ้นโดยใช้เอกสารเดียวกัน“ รายงานของผู้ควบคุมระบบ Platon เอกสารสร้างการผ่านรายการ:

- โดยการหักกลบการจ่ายล่วงหน้า

- เพื่อสะท้อนในการบัญชีเป็นส่วนหนึ่งของค่าใช้จ่ายของความเสียหายที่เกิดจากถนนกลาง (ย่อหน้า 5.18 PBU 10/99):

- เพื่อสะท้อนถึงค่าใช้จ่ายสำหรับระบบภาษีแบบง่ายรายการจะถูกใช้ในการลงทะเบียนการสะสม "ค่าใช้จ่ายสำหรับ" เพลโต ":

การดำเนินการตามปกติ“ การคำนวณภาษีขนส่ง” สำหรับภาษี (รอบระยะเวลาการรายงาน) คำนวณภาษีการขนส่งและในกรณีที่มีค่าใช้จ่ายที่เป็นอันตรายต่อถนนของรัฐบาลกลางมากกว่าภาษีขนส่งสะท้อนให้เห็นถึงจำนวนเงินส่วนเกินใน KUDiR:

หากเป็นผลจากการคำนวณภาษีการขนส่งจะสูงกว่าค่าโดยสารบนถนนสายกลางดังนั้นจำนวนภาษีการขนส่งจะถูกเรียกเก็บในบัญชี:

และจะปรากฏในทะเบียนภาษี "ค่าใช้จ่ายภายใต้ระบบภาษีแบบง่าย":

ผู้เสียภาษีอาจลดจำนวนภาษีการขนส่งที่คำนวณเมื่อสิ้นสุดระยะเวลาภาษีสำหรับยานพาหนะแต่ละคันด้วยจำนวนค่าธรรมเนียม Platon ที่คำนวณในช่วงเวลาปัจจุบันที่สัมพันธ์กับยานพาหนะนี้ เกี่ยวกับวิธีการสะท้อนใน "1C: การบัญชี 8" การลดลงของภาษีการขนส่งค่าธรรมเนียมสำหรับระบบ Platon BUKH.1C ได้รับการบอกเล่าจากผู้เชี่ยวชาญ 1C

เมื่อคุณซื้อรถยนต์และลงทะเบียนกับตำรวจจราจรองค์กรจะกลายเป็นผู้ชำระภาษีขนส่ง (มาตรา 357 ข้อ 1 มาตรา 358 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

อัตราภาษีขนส่งกำหนดโดยกฎหมายระดับภูมิภาคคุณสามารถค้นหาได้ที่สำนักงานภาษี ณ สถานที่ที่ลงทะเบียนรถยนต์ ในกรณีนี้อัตราพื้นฐานสำหรับภาษีการขนส่งจะถูกกำหนดไว้ใน Art 361 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ตามศิลปะวรรค 1 359 ของรหัสภาษีของสหพันธรัฐรัสเซียคำจำกัดความของฐานภาษีขึ้นอยู่กับประเภทของยานพาหนะ

เมื่อซื้อรถบรรทุกองค์กรจ่ายภาษีตามสูตร: ฐานภาษี * อัตราภาษี * ค่าสัมประสิทธิ์ลดลงตามที่กำหนดในวรรค 3 ของศิลปะ 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย

นอกจากนี้สูตรนี้ยังรวมถึงตัวบ่งชี้อื่นที่ช่วยลดจำนวนภาษีการขนส่งที่เกิดขึ้น - การชำระเงินสำหรับการชดเชยความเสียหายที่เกิดจากถนนมันถูกจัดตั้งขึ้นโดยส่วนที่ 5 ของศิลปะ 3 แห่งกฎหมายของรัฐบาลกลางหมายเลข 08.11.2007 หมายเลข 257-FZ (ต่อไปนี้ - คณะกรรมการ Platon) ขั้นตอนการชำระเงินสำหรับ Platon กำหนดโดยคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 14 มิถุนายน 2556 ฉบับที่ 504 (ต่อไปนี้คือกฎ)

เจ้าของและเจ้าของยานพาหนะที่มีมวลมากที่สุดที่อนุญาตได้ซึ่งเกินกว่า 12 ตันลงทะเบียนในทะเบียนพิเศษ (วรรค 5, 38-55 ของกฎ) ค่าธรรมเนียมที่ชำระผ่านผู้ให้บริการจะระบุไว้ในแผนที่เส้นทาง (วรรค 10 (1) ของกฎ) หรือคำนวณโดยอัตโนมัติโดยผู้ประกอบการโดยใช้ข้อมูลที่ได้รับจากอุปกรณ์ที่ติดตั้งบนรถ (วรรค 7 ของกฎ) ทุกวันผู้ประกอบการโอนเงินรายได้งบประมาณของรัฐบาลกลางจำนวนเงินที่กำหนดเป็นจำนวนเงินที่จ่ายโดยเจ้าของสำหรับเส้นทางที่ยานพาหนะเดินทาง (วรรค 16 ของกฎ) ผู้ร้องขอสามารถระบุ:

- จำนวนเงินที่ค้างชำระในการชำระค่าธรรมเนียม (อนุวรรค "a" วรรค 83 ของกฎ)

- เงินสดคงเหลือ (ย่อหน้า "b" หน้า 83 ของกฎ)

- เกี่ยวกับการดำเนินการเกี่ยวกับการโอนโดยผู้ประกอบการไปยังรายรับงบประมาณของรัฐบาลกลางของเงินทุนของเจ้าของรถ (เจ้าของ) เป็นค่าธรรมเนียมขึ้นอยู่กับเส้นทางที่ยานพาหนะแต่ละคันเดินทาง (วรรค 84 ของกฎ)

การบัญชี

การคำนวณภาษีขนส่งได้แสดงไว้ในบัญชี 68 บัญชี "การคำนวณภาษีและค่าธรรมเนียม"

ในการทำเช่นนี้บัญชีย่อย "การชำระบัญชีภาษีการขนส่ง" จะเปิดขึ้นสำหรับบัญชี 68 ตามกฎแล้วภาษีขนส่งเกี่ยวข้องกับค่าใช้จ่ายสำหรับกิจกรรมปกติ (ย่อหน้าที่ 5 ของ PBU 10/99) ลำดับของการสะท้อนในบัญชีขึ้นอยู่กับการผลิตหรือหน่วยขององค์กรยานพาหนะที่มีการเรียกเก็บภาษีถูกนำมาใช้

ค่าธรรมเนียมการคิดค่าธรรมเนียม "เพลโต" สะท้อนให้เห็นในการทำธุรกรรมดังต่อไปนี้:

- Dt 76 - Kt 51 - การโอนเงินล่วงหน้าให้กับผู้ประกอบการจะถูกโอน (พื้นฐานคือการชำระเงินหรือเอกสารอื่น ๆ ที่ยืนยันการโอน)

- Dt 20 (44) - Kt 76 - ค่าโดยสารที่คำนวณในระบบ Platon ถูกจัดสรรเป็นค่าใช้จ่าย (พื้นฐานคือข้อมูลผู้ดำเนินการตามคำขอพิเศษ)

หากมีการกำหนดโดยนโยบายการบัญชีขององค์กรคุณสามารถสะท้อนจำนวนค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณเพิ่มเติม: ข้อมูลเกี่ยวกับจำนวนเงินที่โอนสามารถรับได้จากผู้ประกอบการโดยการร้องขอพิเศษ การดำเนินการนี้สะท้อนให้เห็นในบัญชีย่อยของบัญชี 76

เมื่อคำนวณภาษีการขนส่งจะมีการผ่านรายการต่อไปนี้:

- Dt 20 (23, 25, 26, 44) - Kt 68, บัญชีย่อย "การคำนวณภาษีการขนส่ง" - ภาษีการขนส่งที่เกิดขึ้นลบด้วยค่าธรรมเนียม "Platon" ซึ่งโอนไปยังงบประมาณโดยผู้ประกอบการ

บัญชีภาษีอากร

ตามวรรค 2 ของศิลปะ 362 แห่งรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีสามารถลดจำนวนภาษีการขนส่งที่คำนวณตามผลของระยะเวลาภาษีที่เกี่ยวข้องกับรถยนต์แต่ละคันโดยจำนวนการชำระเงิน Platon ที่คำนวณในช่วงเวลาปัจจุบันที่เกี่ยวข้องกับวิธีการนี้ ใช้การหักเงิน

หากองค์กรจ่ายเงินล่วงหน้าให้แก่ผู้ประกอบการที่ไม่มีบัตรเส้นทางจะสามารถนำยอดเงินที่ผู้ประกอบการให้เครดิตเข้ากับงบประมาณเพื่อลดภาษีการขนส่ง (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 01/26/2017 หมายเลข 03-05-05-04 / 3747) จำนวนเงินนี้สามารถชี้แจงได้โดยการส่งคำขอไปยังผู้ประกอบการ (วรรค 84 ของกฎ)

การหักเงินจะถูกนำมาใช้ขึ้นอยู่กับผลของระยะเวลาภาษีแยกต่างหากสำหรับแต่ละยานพาหนะ (วรรค 12 วรรค 2 ของบทความ 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากค่าธรรมเนียม Platon มากกว่าจำนวนภาษีการขนส่งภาษีจะไม่จ่ายให้กับงบประมาณ (วรรค 13 ข้อ 2 ของมาตรา 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และส่วนของค่าธรรมเนียม Platon ที่เกินกว่าจำนวนภาษีขนส่งจะถูกนำมาพิจารณาในค่าใช้จ่ายภาษีเงินได้ (วรรค 48.21, บทความ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากจำนวนภาษีการขนส่งเป็นจำนวนมากกว่าค่าธรรมเนียมของ Platon จะต้องชำระให้กับงบประมาณและจำนวนเงินที่จ่ายจะรวมอยู่ในค่าใช้จ่ายภาษีเงินได้ (จดหมายของกระทรวงการคลังรัสเซียลงวันที่ 06.09.2016 ฉบับที่ 03-05-05-04 / 52171)

ในส่วนของรถยนต์ทุกคันที่ชำระเงิน Platon การชำระเงินล่วงหน้าสำหรับภาษีการขนส่งจะไม่ได้รับการชำระแม้ว่าจะเป็นไปตามกฎหมายของภูมิภาค (วรรค 2 ของวรรค 2 ของบทความ 363 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สำหรับองค์กรที่จ่ายค่าธรรมเนียม Platon บริการภาษีของรัฐบาลกลางของรัสเซียแนะนำแล้วในปี 2559 เพื่อส่งประกาศภาษีการขนส่งในรูปแบบใหม่ที่ได้รับอนุมัติโดยคำสั่งของบริการภาษีของรัฐบาลกลางของรัสเซียลงวันที่ 05.12.2016 เลขที่ MMV-7-21 / 668 @ (จดหมายลงวันที่ 29 ธันวาคม 2016 เลขที่ PA -4-21 / 25455 @)

ในโปรแกรม "1C: การบัญชี 8" ในการพิจารณาถึงกระดาน Platon ได้มีการสร้างเอกสารพิเศษที่เรียกว่า Platon System Operator Report ซึ่งมีความจำเป็นต้องป้อนข้อมูลในการโอนเงินของเจ้าของรถ (เจ้าของ) เงินไปยังงบประมาณของรัฐบาลกลางตามค่าธรรมเนียมขึ้นอยู่กับเส้นทางที่พาหนะแต่ละคันเดินทาง การคำนวณจำนวนภาษีการขนส่งนั้นดำเนินการโดยเอกสารกฎระเบียบที่มีประเภทของการดำเนินการ "การคำนวณภาษีขนส่ง"

การลดภาษีการขนส่งในการชำระเงิน Platon (ภาษีการขนส่งสูงกว่าการชำระเงิน Platon)

ตัวอย่าง

OOO Furniture House เป็นเจ้าของรถบรรทุกหนัก (ที่มีน้ำหนักมากสุดที่อนุญาตมากกว่า 12 ตัน) ด้วยค่าเริ่มต้น 6,608,000.00 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 1,008,000 รูเบิล) สำหรับการขนส่งสินค้าให้กับลูกค้าบนถนนสาธารณะ รถถูกลงทะเบียนเป็นสินทรัพย์ถาวร

Furniture House LLC รวมอยู่ในการลงทะเบียนของระบบ Platon (ต่อไปนี้ - กระดาน Platon) ในปี 2559 รถแทร็กเตอร์เดินทาง 5,000 กิโลเมตรบนถนนของรัฐบาลกลางตามผลของปีจำนวนภาษีการขนส่งค้างจ่ายปรากฏว่าสูงกว่าจำนวนการชำระเงิน Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

ตามนโยบายการบัญชีองค์กรจะใช้ในการบัญชี PBU 18/02 "การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล"

คำแนะนำทีละขั้นตอนในโปรแกรม "1C: การบัญชี 8" (rev. 3.0):

1. โอนเงินดาวน์ไปยังผู้ประกอบการ

ในการดำเนินการ "การลงทะเบียนในบัญชีของการชำระเงินล่วงหน้าที่โอนไปยังผู้ประกอบการ" คุณต้องสร้างเอกสารก่อน คำสั่งจ่ายเงินจากนั้นป้อนเอกสาร "ตัดออกจากบัญชีปัจจุบัน" ตามเอกสารนี้ เนื่องจากเอกสาร "ตัดออกจากบัญชีปัจจุบัน" จะมีการสร้างรายการที่สอดคล้องกัน

ถ้ามีการสร้างใบสั่งชำระเงินในโปรแกรมลูกค้าธนาคารก็ไม่จำเป็นต้องสร้างใบสั่งใน 1C: การบัญชี 8 ในกรณีนี้จะมีการป้อนเฉพาะเอกสาร "ตัดออกจากบัญชีปัจจุบัน" ซึ่งสร้างรายการที่จำเป็น เอกสาร "ตัดออกจากบัญชีปัจจุบัน" สามารถสร้างได้ด้วยตนเองหรือบนพื้นฐานของการยกเลิกการโหลดจากโปรแกรมภายนอกอื่น ๆ (ตัวอย่างเช่น "ลูกค้า - ธนาคาร")

หลังจากได้รับใบแจ้งยอดธนาคารซึ่งเงินถูกหักจากบัญชีปัจจุบันมีความจำเป็นต้องยืนยันเอกสาร "ตัดออกจากบัญชีปัจจุบัน" ที่สร้างไว้ก่อนหน้านี้สำหรับการสร้างธุรกรรม

เมนู: ธนาคารและโต๊ะเงินสด – ธนาคาร – ใบแจ้งยอดธนาคารเอกสาร "ตัดออกจากบัญชีปัจจุบัน"

ในเอกสาร:

- ในฟิลด์ "บัญชีการชำระบัญชี" บัญชี 76.09 "การชำระเงินอื่นที่มีลูกหนี้และเจ้าหนี้ต่างกัน" จะถูกแทนที่โดยอัตโนมัติ

- ตรวจสอบการเติมฟิลด์ที่เหลือดังแสดงในรูปที่ 1

- ทำเครื่องหมายที่ช่อง "ยืนยันโดยใบแจ้งยอดธนาคาร"

- ปุ่ม กดค้างไว้และปิด.

หากต้องการดูผลลัพธ์ของเอกสาร (รูปที่ 2) ให้กดปุ่ม DTKt

การหักบัญชี 76.09“ การชำระบัญชีอื่นที่มีลูกหนี้และเจ้าหนี้ต่าง ๆ ” สะท้อนถึงจำนวนเงินที่ชำระล่วงหน้า (การเติมบัญชี) แก่ผู้ดำเนินการระบบการชำระเงินของรัฐ“ Platon” - LLC ระบบขนส่ง RT-Invest

2. ภาพสะท้อนของบอร์ด "Platon" โอนโดยผู้ปฏิบัติงานไปยังงบประมาณในหน่วยควบคุมและชุดควบคุม

ในการดำเนินการเพื่อสะท้อนการชำระเงิน Platon ที่ผู้ประกอบการโอนไปยังงบประมาณในการบัญชีและการบัญชีภาษีมีความจำเป็นต้องสร้างเอกสาร รายงานผู้ประกอบการระบบ "เพลโต". ในเอกสารนี้มีความจำเป็นต้องแสดงจำนวนค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณ - สามารถพบได้ในบัญชีส่วนตัวขององค์กรจากรายงาน "รายละเอียดเกี่ยวกับบัญชีส่วนบุคคล"

เพื่อให้สามารถกรอกเอกสารนี้ได้ในข้อมูลลงทะเบียน "ทะเบียนรถยนต์" (เมนู: อ้างอิง– ภาษี– ภาษีการขนส่ง– ทะเบียนรถยนต์) มันเป็นสิ่งจำเป็นที่จะต้องใส่เครื่องหมายถูก "ลงทะเบียนในรีจิสทรีของระบบเพลโต (รูปที่ 3)

การสร้างเอกสาร "รายงานผู้ประกอบการของระบบเพลโต (รูปที่ 4) เมนู: แหล่งช้อปปิ้ง - ช็อปปิ้ง - รายงานผู้ดำเนินการระบบเพลโตปุ่ม สร้าง.

เมื่อกรอกเอกสาร "รายงานผู้ปฏิบัติงานระบบ Platon" ให้ระบุ:

- ในฟิลด์“ จาก” - วันที่ค่าใช้จ่ายสะท้อนอยู่ในบันทึกการบัญชีสำหรับจำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

- ในฟิลด์“ คู่สัญญา” - ของผู้ดำเนินการเรียกเก็บเงิน“ Platon” - RT-Invest Transport Systems LLC

- ในฟิลด์ "สัญญา" - สัญญากับคู่สัญญา คำเตือน! หน้าต่างการเลือกสัญญาจะแสดงเฉพาะสัญญาที่มีประเภทของสัญญา "อื่น ๆ " บนไฮเปอร์ลิงก์“ การชำระบัญชี” - บัญชีการชำระ 76.09“ การชำระบัญชีอื่นที่มีลูกหนี้และเจ้าหนี้แตกต่างกัน”

- ในส่วนตารางของเอกสาร - ชื่อของยานพาหนะหมายเลขสถานะและจำนวนของมัน จำนวนเงินจะต้องนำมาจากรายงานของผู้ให้บริการ

- ปุ่ม ที่จะถือ.

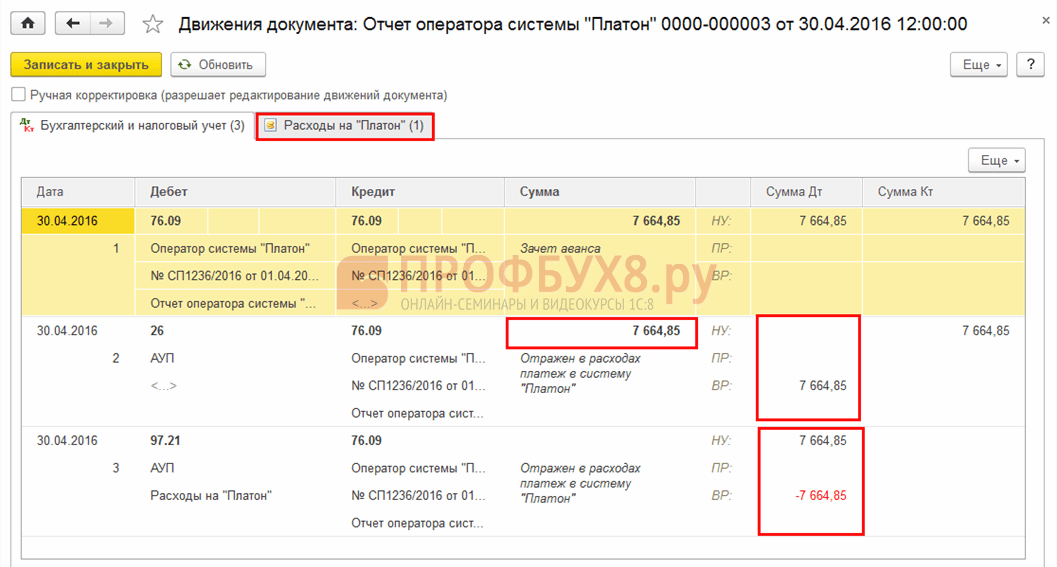

หากต้องการดูผลลัพธ์ของเอกสาร "รายงานของผู้ดำเนินการ" เพลโต "(รูปที่ 5) ให้คลิกปุ่ม DTKt

- โพสต์ครั้งที่ 1 - หักล้างค่าธรรมเนียม“ Platon” ที่โอนไปยังงบประมาณโดยผู้ประกอบการเนื่องจากการชำระเงินล่วงหน้าที่ระบุไว้ก่อนหน้านี้ เนื่องจากค่าธรรมเนียม Platon ได้รับการชำระล่วงหน้าเมื่อทำการลงทะเบียนเอกสารรายงานผู้ดำเนินการระบบ Platon ในโปรแกรมจำนวนเงินที่จ่ายไปก่อนหน้านี้จะถูกหักล้างกับค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณ

- การผ่านรายการหมายเลข 2 - การสะท้อนค่าใช้จ่ายของจำนวนเงินที่ชำระ "Platon" (BU) - จำนวนการชำระเงินที่โอนไปยังงบประมาณจะแสดงในบัญชีเดบิตของบัญชีสำหรับการบัญชีต้นทุน ในตัวอย่างของเรามีการใช้บัญชี 44.01 ซึ่งกำหนดไว้ในการลงทะเบียนข้อมูล "ภาษีการขนส่ง: วิธีในการสะท้อนค่าใช้จ่าย" เนื่องจากจำนวนค่าธรรมเนียม Platon ที่จ่ายเป็นค่าใช้จ่ายภาษีกำไรจะถูกนำมาพิจารณาเฉพาะในกรณีที่เกินจำนวนภาษีขนส่งที่ชำระแล้วสำหรับปี (มาตรา 48.21 ของข้อ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ความแตกต่างจะเกิดขึ้น (มาตรา 8 ของ PBU 18/02 ) และเนื่องจากในช่วงเวลาของการบัญชีสำหรับการชำระเงิน Platon ในการบัญชีไม่เป็นที่ทราบว่าจะถูกนำมาพิจารณาในการบัญชีภาษี ณ สิ้นปีความแตกต่างนี้ชั่วคราว (วรรค 12 ของ PBU 18/02)

- โพสต์ครั้งที่ 3 - รายการทางเทคนิคที่สะท้อนถึงจำนวนการชำระเงินของ Platon ที่ผู้ประกอบการโอนไปยังงบประมาณในการบัญชีภาษีสำหรับการคำนวณภาษีเงินได้คือเพื่อลดจำนวนภาษีการขนส่งที่ต้องชำระตามจำนวนการชำระ Platon ที่โอนไปยังงบประมาณ เนื่องจากจำนวนนี้เป็นเพียงประมาณการค่าใช้จ่ายเพื่อวัตถุประสงค์ด้านภาษีเงินได้และจะมีการกำหนดในที่สุดเมื่อสิ้นปีจึงบันทึกใน Dt 97.21“ ค่าใช้จ่ายรอการตัดบัญชีอื่น” นี่เป็นบัญชีย่อยที่มีวัตถุประสงค์เพื่อทำให้การบัญชีโดยอัตโนมัติของค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณเกินจำนวนภาษีขนส่งค้างจ่ายสำหรับปี พร้อมกับการสะท้อนของจำนวนค่าใช้จ่ายโดยประมาณใน NU ความแตกต่างชั่วคราวจะเกิดขึ้นซึ่งจะปิดโดยอัตโนมัติเมื่อกำหนดจำนวนภาษีการขนส่งหักลบค่าธรรมเนียม Platon ให้กับงบประมาณ

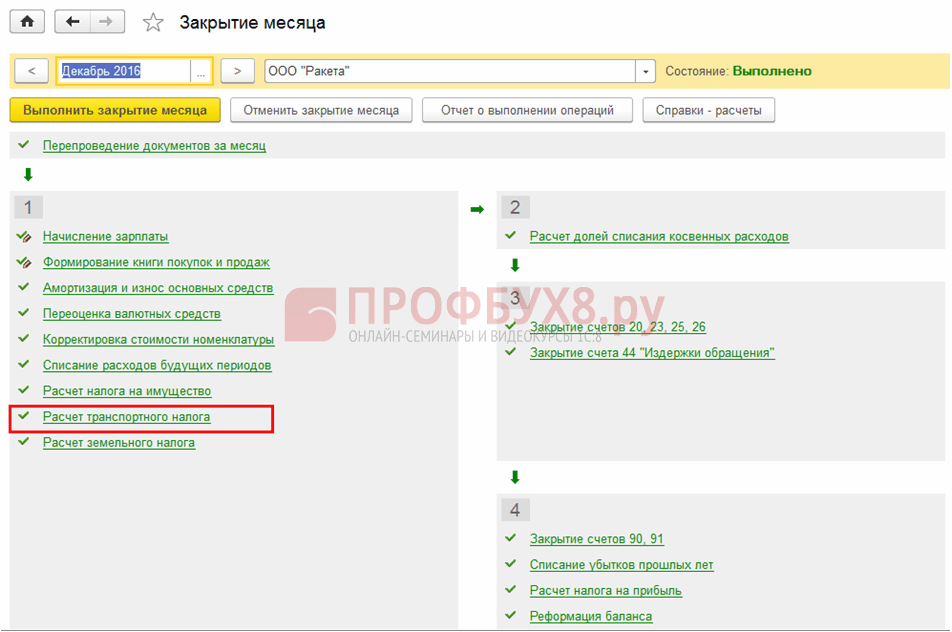

3. การคำนวณจำนวนภาษีการขนส่ง

ก่อนที่จะดำเนินการปิดเดือนนักบัญชีจะต้องกรอกแบบฟอร์ม "ภาษีการขนส่ง" สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการกรอกแบบฟอร์ม "ภาษีการขนส่ง" โปรดดูบทความ "การได้มาและการลงทะเบียนของยานพาหนะ"

ในการคำนวณภาษีการขนส่งลบด้วยจำนวนเงินที่ชำระของค่าธรรมเนียม "เพลโต" สำหรับปีคุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการ ด้วยประเภทการปฏิบัติงาน "การคำนวณภาษีขนส่ง" (รูปที่ 6) เนื่องจากการสร้างเอกสารดังกล่าวจะมีการสร้างการผ่านรายการที่เหมาะสม

ในตัวอย่างของเราเราจะปิดการดำเนินการตามกำหนดการทั้งหมดด้วยรายการสำหรับเดือนเพื่อดูการคำนวณภาษีการขนส่ง

การประมวลผล "การปิดของเดือน" (รูปที่ 6) เมนู: การดำเนินงาน– ปิดงวด– เดือนปิด.

- กำหนดเดือนที่กำลังจะปิด

- ก่อนปิดการดำเนินการตามปกติจำเป็นต้องเรียกคืนลำดับของเอกสาร ในการทำเช่นนี้คลิกที่ไฮเปอร์ลิงก์ "การจัดทำเอกสารสำหรับเดือน"

- เพื่อแสดงตัวอย่างของเราเลือกเฉพาะการดำเนินการตามปกติ "การคำนวณภาษีขนส่ง"

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติตามกฎระเบียบ” ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีขนส่ง” (รูปที่ 7) ให้กดปุ่มДтКт

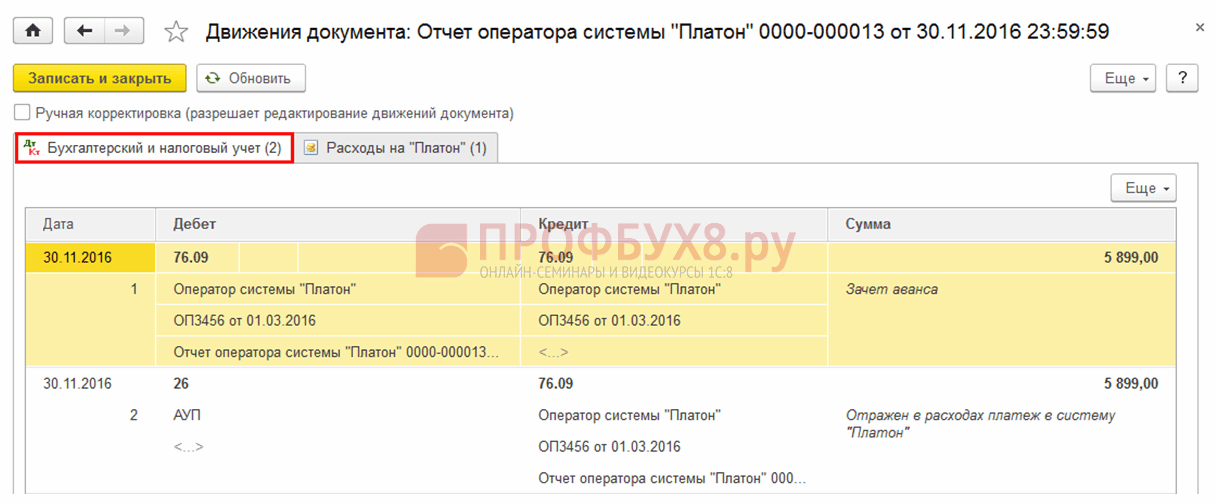

การผ่านรายการที่ได้จะสะท้อนถึงสิ่งต่อไปนี้:

- โพสต์ครั้งที่ 1- สะท้อนถึงค่าใช้จ่ายของจำนวนภาษีขนส่งหักด้วยค่าธรรมเนียม Platon - การโพสต์แสดงจำนวนภาษีขนส่งที่จ่ายให้กับงบประมาณ จำนวนนี้คำนวณดังนี้ฐานภาษี * อัตราภาษี * เพิ่มสัมประสิทธิ์ * ลดค่าสัมประสิทธิ์ - จำนวนการชำระเงิน Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการโดยที่:

- ฐานภาษี (กำลังเครื่องยนต์) และอัตราภาษีสำหรับรถแทรกเตอร์ดูรูปที่ 3

- การเพิ่มสัมประสิทธิ์ \u003d 1 เพราะ การคำนวณจะดำเนินการสำหรับรถบรรทุก (แทรคเตอร์) ไม่ใช่สำหรับรถยนต์

- การลดค่าสัมประสิทธิ์ \u003d 0.7500 (9 เดือน / 12 เดือน)

- จำนวนค่าธรรมเนียม "เพลโต" ที่โอนไปยังงบประมาณโดยผู้ดำเนินการ \u003d 7 650.00 รูเบิล (ดูรูปที่ 5)

- จำนวนภาษีขนส่งที่ต้องชำระตามงบประมาณคือ (456 hp * 45 rubles * 0.7500) - 7,650.00 rubles \u003d 15,390.00 รูเบิล - 7 650,00 rub \u003d 7 740 ถู

- การผ่านรายการหมายเลข 2 - สะท้อนถึงความแตกต่างถาวรในรูปแบบของการชำระเงิน Platon: เนื่องจากการชำระเงิน Platon ที่พิจารณาเป็นค่าใช้จ่ายที่เป็นไปได้น้อยกว่าจำนวนภาษีการขนส่งที่ต้องจ่ายให้กับงบประมาณมันจะไม่ถูกนำมาพิจารณาในค่าใช้จ่ายภาษีเงินได้ในปีนี้หรือ ถัดไป ในอีกด้านหนึ่งสิ่งนี้นำไปสู่การสะท้อนถึงความแตกต่างคงที่ (ย่อหน้าที่ 4 ของ PBU 18/02) และอีกทางหนึ่งคือการปิดจำนวนที่พิจารณาเป็นค่าใช้จ่ายที่เป็นไปได้ภายใต้ Dt 97.21 โดยโพสต์ Dt 44.01 Kt 97.21 ในเวลาเดียวกันความแตกต่างชั่วคราวจะปิดลงซึ่งเกิดขึ้นในเวลาที่จำนวนเงินโดยประมาณถูกแสดงในบัญชีภาษีในรูปแบบของการชำระเงิน Platon

การถอดรหัสการคำนวณภาษีการขนส่งสามารถพบได้ในรายงาน "ความช่วยเหลือในการคำนวณภาษีการขนส่ง" (รูปที่ 8) (เมนู: การดำเนินการ - การปิดบัญชีสิ้นงวด - การคำนวณอ้างอิง).

4. การปิดบัญชีการบัญชีต้นทุน

ในการดำเนินการเพื่อปิดบัญชีการบัญชีต้นทุนคุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการด้วยประเภทการปฏิบัติงาน "การปิดบัญชี 44" ต้นทุนการไหลเวียน "(รูปที่ 6) เนื่องจากการสร้างเอกสารดังกล่าวจะมีการสร้างรายการที่สอดคล้องกัน

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติงานตามกำหนดเวลา” พร้อมด้วยประเภทการปฏิบัติงาน“ การปิดบัญชี 44“ ต้นทุนการหมุนเวียน” (รูปที่ 9) ให้กดปุ่มДтКт

การผ่านรายการผลลัพธ์หมายถึงสิ่งต่อไปนี้:

- โพสต์ครั้งที่ 1 - การบัญชีต้นทุนในรูปแบบของการชำระเงิน“ Platon” โอนไปยังงบประมาณโดยผู้ประกอบการซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน เนื่องจากจำนวนค่าธรรมเนียม Platon ไม่ได้ถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี (ยกเว้นจำนวนค่าธรรมเนียมนั้นมากกว่าจำนวนภาษี) จึงเกิดความแตกต่างอย่างต่อเนื่อง

- การผ่านรายการหมายเลข 2 - การบัญชีของจำนวนภาษีการขนส่งที่จ่ายให้กับงบประมาณในการบัญชีและการบัญชีภาษีซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน

- โพสต์ครั้งที่ 3 - การบัญชีสำหรับจำนวนค่าเสื่อมราคาสะสมสำหรับรถยนต์ซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน

5. การคำนวณสินทรัพย์และหนี้สินภาษี

ในการดำเนินการ "การรับรู้ภาระภาษีถาวร" คุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการ ด้วยประเภทของการดำเนินงาน "การคำนวณภาษี" (รูปที่ 6) เนื่องจากการสร้างเอกสารนี้จะมีการสร้างการผ่านรายการที่เหมาะสม

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติตามกฎระเบียบ” ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีเงินได้” (รูปที่ 10) ให้กดปุ่มДтКт

การคำนวณภาษีรอการตัดบัญชีที่เกี่ยวข้องกับการชำระเงินตามจำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณโดยผู้ดำเนินการสำหรับปี 2559

หนี้สินภาษีถาวรที่รับรู้ \u003d จำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการ * อัตราภาษีกำไร (1,530.00 rubles \u003d 7,650.00 rubles * 0.20)

รายละเอียดจำนวนภาษีรอตัดบัญชีสามารถดูได้ในรายงาน“ การคำนวณความช่วยเหลือของสินทรัพย์และหนี้สินภาษี” (รูปที่ 11) (เมนู: การดำเนินงาน – ปิดงวด – การคำนวณอ้างอิง – สินทรัพย์และหนี้สินภาษี).

6. การเตรียมการประกาศภาษีขนส่ง

ในการดำเนินการ "การเตรียมภาษีภาษีขนส่ง" มีความจำเป็นต้องสร้างรายงานที่มีการควบคุม ประกาศภาษีขนส่ง (รายปี).

การสร้างรายงาน "ประกาศภาษีขนส่ง" (รูปที่ 12) เมนู: รายงาน – 1C-บัญชี – รายงานที่มีการควบคุม - ปุ่ม สร้าง.

เมื่อกรอกเอกสารให้ระบุสิ่งต่อไปนี้:

- ในรูปแบบที่เปิด "ประเภทของรายงาน" - "ประกาศภาษีขนส่ง (รายปี)"

- ในหน้าต่างที่เปิดขึ้นในฟิลด์ "รอบระยะเวลา" - 2016 ในช่อง "แก้ไขแบบฟอร์ม" - "ลงวันที่ 05.12.2016 เลขที่ MMV-7-21 / 668 @"

- ปุ่ม สร้าง.

- ตรวจสอบความสมบูรณ์ของตัวบ่งชี้ของหน้าชื่อเรื่อง ("ผู้เสียภาษี", "ระยะเวลาภาษี (รหัส)", "ปีการรายงาน" ฯลฯ ) ซึ่งจะถูกเติมด้วยข้อมูลที่มีอยู่ในฐานข้อมูลโดยอัตโนมัติ หากไม่กรอกฟิลด์ใด ๆ จำเป็นต้องตรวจสอบความสมบูรณ์ของการเติมข้อมูล เซลล์ที่มีการเติมสามารถเติมได้ด้วยตนเอง

- ปุ่ม กรอกข้อมูล. การคำนวณจะถูกเติมด้วยข้อมูลรายการภาษีที่เกี่ยวข้องกับการคำนวณสำหรับรอบระยะเวลารายงานโดยอัตโนมัติ

- ใช้ปุ่ม การตรวจสอบ – ตรวจสอบอัตราส่วนควบคุม คุณสามารถตรวจสอบความสมบูรณ์ของการคำนวณ หากพบข้อผิดพลาดระหว่างการตรวจสอบหน้าต่างคำเตือนจะปรากฏขึ้นและหน้าต่างพิเศษสำหรับการนำทางข้อผิดพลาดที่จำเป็นต้องได้รับการแก้ไข

- ปุ่ม เขียนลงไป.

ดังนั้นสำหรับปี 2559 จำนวนภาษีที่คำนวณได้ของภาษีการขนส่ง (นั่นคือจ่ายตามงบประมาณ) สำหรับรถบรรทุกหนักของแบรนด์ "Mercedes Benz Actros 1846LS Tractor" มีจำนวน 7,740.00 รูเบิล ในเวลาเดียวกันจำนวนของการหักภาษีที่คำนวณสำหรับการเดินทางในระบบ Platon คือ 7,650.00 รูเบิล

1C: ITS

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการเตรียมการประกาศภาษีการขนส่งโปรดดูหัวข้อ:“ การรายงาน” -“ การรายงานในโปรแกรม” -“ ภาษีการขนส่ง”

เมื่อคุณซื้อรถยนต์และลงทะเบียนกับตำรวจจราจรองค์กรจะกลายเป็นผู้ชำระภาษีขนส่ง (มาตรา 357 ข้อ 1 มาตรา 358 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

อัตราภาษีขนส่งกำหนดโดยกฎหมายระดับภูมิภาคคุณสามารถค้นหาได้ที่สำนักงานภาษี ณ สถานที่ที่ลงทะเบียนรถยนต์ ในกรณีนี้อัตราพื้นฐานสำหรับภาษีการขนส่งจะถูกกำหนดไว้ใน Art 361 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ตามศิลปะวรรค 1 359 ของรหัสภาษีของสหพันธรัฐรัสเซียคำจำกัดความของฐานภาษีขึ้นอยู่กับประเภทของยานพาหนะ

เมื่อซื้อรถบรรทุกองค์กรจ่ายภาษีตามสูตร: ฐานภาษี * อัตราภาษี * ค่าสัมประสิทธิ์ลดลงตามที่กำหนดในวรรค 3 ของศิลปะ 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย

นอกจากนี้สูตรนี้ยังรวมถึงตัวบ่งชี้อื่นที่ช่วยลดจำนวนภาษีการขนส่งที่เกิดขึ้น - การชำระเงินสำหรับการชดเชยความเสียหายที่เกิดจากถนนมันถูกจัดตั้งขึ้นโดยส่วนที่ 5 ของศิลปะ 3 แห่งกฎหมายของรัฐบาลกลางหมายเลข 08.11.2007 หมายเลข 257-FZ (ต่อไปนี้ - คณะกรรมการ Platon) ขั้นตอนการเรียกเก็บค่าธรรมเนียม "Platon" ถูกกำหนดโดยพระราชกฤษฎีกาของรัฐบาลสหพันธรัฐรัสเซียลงวันที่ 14 มิถุนายน 2556 ฉบับที่ 504 (ต่อไปนี้ - กฎ)

เจ้าของและเจ้าของยานพาหนะที่มีมวลมากที่สุดที่อนุญาตได้ซึ่งเกินกว่า 12 ตันลงทะเบียนในทะเบียนพิเศษ (วรรค 5, 38-55 ของกฎ) ค่าธรรมเนียมที่ชำระผ่านผู้ให้บริการจะระบุไว้ในแผนที่เส้นทาง (วรรค 10 (1) ของกฎ) หรือคำนวณโดยอัตโนมัติโดยผู้ประกอบการโดยใช้ข้อมูลที่ได้รับจากอุปกรณ์ที่ติดตั้งบนรถ (วรรค 7 ของกฎ) ทุกวันผู้ประกอบการโอนเงินรายได้งบประมาณของรัฐบาลกลางจำนวนเงินที่กำหนดเป็นจำนวนเงินที่จ่ายโดยเจ้าของสำหรับเส้นทางที่ยานพาหนะเดินทาง (วรรค 16 ของกฎ) ผู้ร้องขอสามารถระบุ:

- จำนวนเงินที่ค้างชำระในการชำระค่าธรรมเนียม (ย่อหน้า“ a”, วรรค 83 ของกฎ);

- เงินสดคงเหลือ (ย่อหน้า“ b”, วรรค 83 ของกฎ);

- เกี่ยวกับการดำเนินการเกี่ยวกับการโอนโดยผู้ประกอบการไปยังรายรับงบประมาณของรัฐบาลกลางของเงินทุนของเจ้าของรถ (เจ้าของ) เป็นค่าธรรมเนียมขึ้นอยู่กับเส้นทางที่ยานพาหนะแต่ละคันเดินทาง (วรรค 84 ของกฎ)

การบัญชี

การคำนวณภาษีขนส่งได้แสดงไว้ในการบัญชีในบัญชี 68“ การคำนวณภาษีและค่าธรรมเนียม”

สำหรับสิ่งนี้บัญชีย่อย“ การชำระบัญชีภาษีการขนส่ง” จะเปิดไปที่บัญชี 68 ตามกฎแล้วภาษีขนส่งเกี่ยวข้องกับค่าใช้จ่ายสำหรับกิจกรรมปกติ (ย่อหน้าที่ 5 ของ PBU 10/99) ลำดับของการสะท้อนในบัญชีขึ้นอยู่กับการผลิตหรือหน่วยขององค์กรยานพาหนะที่มีการเรียกเก็บภาษีถูกนำมาใช้

ค่าธรรมเนียมการคิดค่าธรรมเนียม "เพลโต" สะท้อนให้เห็นในการทำธุรกรรมดังต่อไปนี้:

- Dt 76 - Kt 51 - การโอนเงินล่วงหน้าให้กับผู้ประกอบการจะถูกโอน (พื้นฐานคือการชำระเงินหรือเอกสารอื่น ๆ ที่ยืนยันการโอน)

- Dt 20 (44) - Kt 76 - ค่าโดยสารที่คำนวณในระบบ Platon ถูกจัดสรรเป็นค่าใช้จ่าย (พื้นฐานคือข้อมูลผู้ดำเนินการตามคำขอพิเศษ)

หากมีการกำหนดโดยนโยบายการบัญชีขององค์กรคุณสามารถสะท้อนจำนวนค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณเพิ่มเติม: ข้อมูลเกี่ยวกับจำนวนเงินที่โอนสามารถรับได้จากผู้ประกอบการโดยการร้องขอพิเศษ การดำเนินการนี้สะท้อนให้เห็นในบัญชีย่อยของบัญชี 76

เมื่อคำนวณภาษีการขนส่งจะมีการผ่านรายการต่อไปนี้:

- Dt 20 (23, 25, 26, 44) - Kt 68, บัญชีย่อย "การคำนวณภาษีการขนส่ง" - ภาษีการขนส่งจะถูกคำนวณลบด้วยค่าธรรมเนียม "Platon" ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

บัญชีภาษีอากร

ตามวรรค 2 ของศิลปะ 362 แห่งรหัสภาษีของสหพันธรัฐรัสเซียผู้เสียภาษีสามารถลดจำนวนภาษีการขนส่งที่คำนวณตามผลของระยะเวลาภาษีที่เกี่ยวข้องกับรถยนต์แต่ละคันด้วยจำนวนค่าธรรมเนียม "Platon" ที่คำนวณในช่วงเวลาปัจจุบันซึ่งสัมพันธ์กับวิธีการนี้ ใช้การหักเงิน

หากองค์กรจ่ายเงินล่วงหน้าให้แก่ผู้ประกอบการที่ไม่มีบัตรเส้นทางจะสามารถนำยอดเงินที่ผู้ประกอบการให้เครดิตเข้ากับงบประมาณเพื่อลดภาษีการขนส่ง (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 01/26/2017 หมายเลข 03-05-05-04 / 3747) จำนวนเงินนี้สามารถชี้แจงได้โดยการส่งคำขอไปยังผู้ประกอบการ (วรรค 84 ของกฎ)

การหักเงินจะถูกนำมาใช้ขึ้นอยู่กับผลของระยะเวลาภาษีแยกต่างหากสำหรับรถแต่ละคัน (วรรค 12 วรรค 2 ของบทความ 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากค่าธรรมเนียม Platon มากกว่าจำนวนภาษีการขนส่งภาษีจะไม่จ่ายให้กับงบประมาณ (วรรค 13 ข้อ 2 ของมาตรา 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย) และส่วนของค่าธรรมเนียม Platon ที่เกินกว่าจำนวนภาษีขนส่งจะถูกนำมาพิจารณาในค่าใช้จ่ายภาษีเงินได้ (วรรค 48.21, บทความ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

หากจำนวนภาษีการขนส่งเป็นจำนวนมากกว่าค่าธรรมเนียมของ Platon จะต้องจ่ายให้กับงบประมาณและจำนวนเงินที่จ่ายจะรวมอยู่ในค่าใช้จ่ายภาษีเงินได้ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 06.09.2016 ฉบับที่ 03-05-05-04 / 52171)

ในส่วนของรถยนต์ทุกคันที่ชำระเงิน Platon การชำระเงินล่วงหน้าสำหรับภาษีการขนส่งจะไม่ได้รับการชำระแม้ว่าจะเป็นไปตามกฎหมายของภูมิภาค (วรรค 2 หน้า 2 จากบทความ 363 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สำหรับองค์กรที่จ่ายค่าธรรมเนียม Platon กรมสรรพากรของรัสเซียแนะนำแล้วในปี 2559 เพื่อส่งประกาศภาษีขนส่งในรูปแบบใหม่ที่ได้รับอนุมัติโดยคำสั่งของ Federal Tax Tax ของรัสเซียลงวันที่ 05.12.2016 เลขที่ MMV-7-21 / 668 @ (จดหมายลงวันที่ 29 ธันวาคม 2016 เลขที่ PA -4-21 / 25455 @)

ในโปรแกรม“ 1C: การบัญชี 8” ในการพิจารณาถึงกระดาน Platon ได้มีการสร้างเอกสารพิเศษรายงาน Platon System Operator มีความจำเป็นต้องป้อนข้อมูลในการโอนโดยผู้ดำเนินการไปยังงบประมาณของรัฐบาลกลางของเงินทุนของเจ้าของรถ (เจ้าของ) เป็นค่าธรรมเนียมขึ้นอยู่กับเส้นทางที่ยานพาหนะแต่ละคันเดินทาง การคำนวณจำนวนภาษีการขนส่งนั้นดำเนินการโดยเอกสารกฎระเบียบที่มีประเภทของการดำเนินการ "การคำนวณภาษีขนส่ง"

การลดภาษีการขนส่งในการชำระเงิน Platon (ภาษีการขนส่งสูงกว่าการชำระเงิน Platon)

ตัวอย่าง

OOO Furniture House เป็นเจ้าของรถบรรทุกขนาดใหญ่ (น้ำหนักสูงสุดที่อนุญาตกว่า 12 ตัน) ด้วยราคาเริ่มต้น 6,608,000 รูเบิล (รวมภาษีมูลค่าเพิ่ม 18% - 1,008,000 รูเบิล) สำหรับการขนส่งสินค้าให้กับลูกค้าบนถนนสาธารณะ รถถูกลงทะเบียนเป็นสินทรัพย์ถาวร

Furniture House LLC รวมอยู่ในการลงทะเบียนระบบ Platon (ซึ่งต่อไปนี้ - กระดาน Platon) ในปี 2559 รถแทร็กเตอร์เดินทาง 5,000 กิโลเมตรบนถนนของรัฐบาลกลางตามผลของปีจำนวนภาษีการขนส่งค้างจ่ายสูงกว่าจำนวนค่าธรรมเนียม“ Platon” ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

ตามนโยบายการบัญชีองค์กรใช้ในการบัญชี PBU 18/02“ การบัญชีสำหรับการคำนวณภาษีเงินได้นิติบุคคล”

คำแนะนำทีละขั้นตอนในโปรแกรม“ 1C: การบัญชี 8″ (rev. 3.0):

1. โอนเงินดาวน์ไปยังผู้ประกอบการ

ในการดำเนินการ "การลงทะเบียนในบัญชีของการชำระเงินล่วงหน้าที่โอนไปยังผู้ประกอบการ" คุณต้องสร้างเอกสารก่อน คำสั่งจ่ายเงินจากนั้นป้อนเอกสาร "ตัดออกจากบัญชีปัจจุบัน" ตามเอกสารนี้ เนื่องจากเอกสาร“ ตัดออกจากบัญชีปัจจุบัน” จะมีการสร้างรายการที่สอดคล้องกัน

ถ้าใบสั่งสร้างการชำระเงินถูกสร้างขึ้นในโปรแกรมลูกค้าธนาคารก็ไม่จำเป็นต้องสร้างใบสั่งใน 1C: การบัญชี 8″ ในกรณีนี้จะมีการป้อนเฉพาะเอกสาร“ ตัดออกจากบัญชีปัจจุบัน” ซึ่งสร้างรายการที่จำเป็น เอกสาร "ตัดออกจากบัญชีปัจจุบัน" สามารถสร้างได้ด้วยตนเองหรือบนพื้นฐานของการยกเลิกการโหลดจากโปรแกรมภายนอกอื่น ๆ (ตัวอย่างเช่น "ลูกค้าธนาคาร")

หลังจากได้รับใบแจ้งยอดธนาคารซึ่งเงินถูกหักจากบัญชีปัจจุบันมีความจำเป็นต้องยืนยันเอกสาร "ตัดออกจากบัญชีปัจจุบัน" ที่สร้างไว้ก่อนหน้านี้สำหรับการสร้างธุรกรรม

เมนู: ธนาคารและโต๊ะเงินสด – ธนาคาร – ใบแจ้งยอดธนาคารเอกสาร "ตัดออกจากบัญชีปัจจุบัน"

ในเอกสาร:

- ในฟิลด์“ บัญชีการชำระบัญชี” บัญชี 76.09“ การชำระบัญชีอื่นที่มีลูกหนี้และเจ้าหนี้ต่างกัน” จะถูกแทนที่โดยอัตโนมัติ

- ตรวจสอบการเติมฟิลด์ที่เหลือดังแสดงในรูปที่ 1

- ทำเครื่องหมายที่ช่อง“ ยืนยันโดยใบแจ้งยอดธนาคาร”

- ปุ่ม กดค้างไว้และปิด.

หากต้องการดูผลลัพธ์ของเอกสาร (รูปที่ 2) ให้กดปุ่ม DTKt

การหักบัญชี 76.09“ การชำระบัญชีอื่นที่มีลูกหนี้และเจ้าหนี้ต่าง ๆ ” สะท้อนถึงจำนวนเงินที่ชำระล่วงหน้า (การเติมบัญชี) แก่ผู้ดำเนินการระบบการชำระเงินของรัฐ“ Platon” - LLC ระบบขนส่ง RT-Invest

2. ภาพสะท้อนของกระดาน“ Platon” โอนโดยผู้ปฏิบัติงานไปยังงบประมาณในหน่วยควบคุมและหน่วยควบคุม

ในการดำเนินการเพื่อสะท้อนการชำระเงิน Platon ที่ผู้ประกอบการโอนไปยังงบประมาณในการบัญชีและการบัญชีภาษีมีความจำเป็นต้องสร้างเอกสาร รายงานผู้ประกอบการระบบ Platon. ในเอกสารนี้มีความจำเป็นต้องสะท้อนจำนวนค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณ - สามารถพบได้ในบัญชีส่วนตัวขององค์กรจากรายงาน“ รายละเอียดเกี่ยวกับบัญชีส่วนบุคคล”

เพื่อให้สามารถกรอกเอกสารนี้ได้ในการลงทะเบียนข้อมูล“ ทะเบียนรถยนต์” (เมนู: อ้างอิง– ภาษี– ภาษีการขนส่ง– ทะเบียนรถยนต์) มีความจำเป็นต้องใส่เครื่องหมายถูก“ ลงทะเบียนในระบบของเพลโต” (รูปที่ 3)

การสร้างเอกสาร“ รายงานผู้ปฏิบัติงานของระบบ Platon (รูปที่ 4) เมนู: แหล่งช้อปปิ้ง - ช็อปปิ้ง - รายงานของผู้ควบคุมระบบ Platonปุ่ม สร้าง.

เมื่อกรอกเอกสาร“ รายงานผู้ปฏิบัติงานของระบบ Platon ให้ระบุ:

- ในฟิลด์“ จาก” - วันที่ค่าใช้จ่ายถูกสะท้อนในการบัญชีสำหรับจำนวนค่าธรรมเนียม“ Platon” ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

- ในช่อง“ คู่สัญญา” - ของผู้ประกอบการชาร์จ“ Platon” - LLC RT-Invest Transport Systems

- ในฟิลด์“ สัญญา” - สัญญากับคู่สัญญา คำเตือน! หน้าต่างการเลือกสัญญาจะแสดงเฉพาะสัญญาที่มีประเภทของสัญญา“ อื่น ๆ ” บนไฮเปอร์ลิงก์“ การชำระบัญชี” - บัญชีการชำระ 76.09“ การชำระบัญชีอื่นที่มีลูกหนี้และเจ้าหนี้แตกต่างกัน”

- ในส่วนตารางของเอกสาร - ชื่อของยานพาหนะหมายเลขสถานะและจำนวนของมัน จำนวนเงินจะต้องนำมาจากรายงานของผู้ให้บริการ

- ปุ่ม ที่จะถือ.

ในการดูผลลัพธ์ของการถือเอกสาร“ รายงานผู้ปฏิบัติงานระบบ Platon” (รูปที่ 5) ให้กดปุ่ม DTKt

- โพสต์ครั้งที่ 1 - หักกลบลบหนี้ค่าธรรมเนียม“ Platon” โอนไปยังงบประมาณโดยผู้ประกอบการในบัญชีของการชำระเงินล่วงหน้าที่ระบุไว้ก่อนหน้านี้ เนื่องจากค่าธรรมเนียม Platon จ่ายล่วงหน้าเมื่อลงทะเบียนเอกสารรายงานผู้ดำเนินการระบบ Platon ในโปรแกรมจำนวนเงินที่จ่ายไปก่อนหน้านี้จะถูกหักออกจากค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณ

- การผ่านรายการหมายเลข 2 - การสะท้อนค่าใช้จ่ายของจำนวนเงินที่ชำระ“ Platon” (BU) - จำนวนของการชำระเงินที่โอนไปยังงบประมาณจะแสดงในบัญชีเดบิตของบัญชีค่าใช้จ่าย ในตัวอย่างของเรามีการใช้บัญชี 44.01 ซึ่งกำหนดไว้ในการลงทะเบียนข้อมูล“ ภาษีการขนส่ง: วิธีในการสะท้อนค่าใช้จ่าย” เนื่องจากจำนวนค่าธรรมเนียม Platon ที่จ่ายในค่าใช้จ่ายภาษีกำไรจะถูกนำมาพิจารณาเฉพาะในกรณีที่เกินจำนวนภาษีขนส่งที่ชำระสำหรับปี (ย่อหน้า 48.21 ของบทความ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) จึงเกิดความแตกต่าง (วรรค 8 ของ PBU 18/02 ) และเนื่องจากในช่วงเวลาของการบัญชีสำหรับการชำระเงิน Platon ในการบัญชีไม่เป็นที่ทราบว่าจะถูกนำมาพิจารณาในการบัญชีภาษี ณ สิ้นปีความแตกต่างนี้ชั่วคราว (วรรค 12 ของ PBU 18/02)

- โพสต์ครั้งที่ 3 - รายการทางเทคนิคที่สะท้อนถึงจำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการในการบัญชีภาษีสำหรับการคำนวณภาษีเงินได้คือเพื่อลดจำนวนภาษีขนส่งที่ต้องชำระตามจำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณ เนื่องจากจำนวนนี้เป็นเพียงประมาณการค่าใช้จ่ายเพื่อวัตถุประสงค์ในการคำนวณภาษีเงินได้และจะมีการกำหนดในที่สุดเมื่อสิ้นปีจึงบันทึกใน Dt 97.21“ ค่าใช้จ่ายรอการตัดบัญชีอื่น” นี่คือบัญชีย่อยที่มีวัตถุประสงค์เพื่อทำให้การบัญชีโดยอัตโนมัติของค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณเกินจำนวนภาษีขนส่งค้างจ่ายสำหรับปี พร้อมกับการสะท้อนของจำนวนค่าใช้จ่ายโดยประมาณใน NU ความแตกต่างชั่วคราวจะเกิดขึ้นซึ่งจะปิดโดยอัตโนมัติเมื่อกำหนดจำนวนภาษีการขนส่งหักลบค่าธรรมเนียม Platon ให้กับงบประมาณ

3. การคำนวณจำนวนภาษีการขนส่ง

ก่อนดำเนินการปิดเดือนผู้ทำบัญชีจะต้องกรอกแบบฟอร์ม“ ภาษีการขนส่ง” สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการกรอกแบบฟอร์ม“ ภาษีการขนส่ง” โปรดดูบทความ“ การได้มาและการลงทะเบียนยานพาหนะ”

ในการคำนวณภาษีการขนส่งลบด้วยจำนวนเงินที่ชำระของค่าธรรมเนียม“ Platon” สำหรับปีคุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการ ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีขนส่ง” (รูปที่ 6) เนื่องจากการสร้างเอกสารดังกล่าวจะมีการสร้างการผ่านรายการที่เหมาะสม

ในตัวอย่างของเราเราจะปิดการดำเนินการตามกำหนดการทั้งหมดด้วยรายการสำหรับเดือนเพื่อดูการคำนวณภาษีการขนส่ง

การดำเนินการประมวลผล“ การปิดของเดือน” (รูปที่ 6) เมนู: การดำเนินงาน– ปิดงวด– เดือนปิด.

- กำหนดเดือนที่กำลังจะปิด

- ก่อนปิดการดำเนินการตามปกติจำเป็นต้องเรียกคืนลำดับของเอกสาร ในการทำเช่นนี้คลิกที่ไฮเปอร์ลิงก์“ จัดทำเอกสารต่อเดือน”

- เพื่อแสดงตัวอย่างของเราเลือกเฉพาะการดำเนินการตามปกติ“ การคำนวณภาษีขนส่ง”

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติตามกฎระเบียบ” ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีขนส่ง” (รูปที่ 7) ให้กดปุ่มДтКт

การผ่านรายการที่ได้จะสะท้อนถึงสิ่งต่อไปนี้:

- โพสต์ครั้งที่ 1- สะท้อนถึงค่าใช้จ่ายของจำนวนภาษีขนส่งหักด้วยค่าธรรมเนียม“ Platon” - การโพสต์แสดงจำนวนภาษีขนส่งที่จ่ายให้กับงบประมาณ จำนวนนี้คำนวณดังนี้ฐานภาษี * อัตราภาษี * เพิ่มสัมประสิทธิ์ * ลดค่าสัมประสิทธิ์ - จำนวนการชำระเงิน Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการโดยที่:

- ฐานภาษี (กำลังเครื่องยนต์) และอัตราภาษีสำหรับรถแทรกเตอร์ดูรูปที่ 3

- การเพิ่มสัมประสิทธิ์ \u003d 1 เพราะ การคำนวณจะดำเนินการสำหรับรถบรรทุก (แทรคเตอร์) ไม่ใช่สำหรับรถยนต์

- การลดค่าสัมประสิทธิ์ \u003d 0.7500 (9 เดือน / 12 เดือน)

- จำนวนเงินที่ชำระ "Platon" โอนไปยังงบประมาณโดยผู้ดำเนินการ \u003d 7 650.00 rubles (ดูรูปที่ 5)

- จำนวนภาษีขนส่งที่ต้องชำระตามงบประมาณคือ (456 hp * 45 rubles * 0.7500) - 7,650.00 rubles \u003d 15,390.00 รูเบิล - 7 650,00 rub \u003d 7 740 ถู

- การผ่านรายการหมายเลข 2 - สะท้อนให้เห็นถึงความแตกต่างถาวรในรูปแบบของค่าธรรมเนียม Platon: เนื่องจากค่าธรรมเนียม Platon ซึ่งนำมาพิจารณาเป็นค่าใช้จ่ายที่เป็นไปได้น้อยกว่าจำนวนภาษีขนส่งที่ต้องจ่ายให้กับงบประมาณมันจะไม่รวมอยู่ในค่าใช้จ่ายภาษีเงินได้ ถัดไป ในอีกด้านหนึ่งสิ่งนี้นำไปสู่การสะท้อนถึงความแตกต่างคงที่ (ย่อหน้าที่ 4 ของ PBU 18/02) และอีกทางหนึ่งคือการปิดจำนวนที่พิจารณาเป็นค่าใช้จ่ายที่เป็นไปได้ภายใต้ Dt 97.21 โดยโพสต์ Dt 44.01 Kt 97.21 ในเวลาเดียวกันความแตกต่างชั่วคราวจะปิดลงซึ่งเกิดขึ้นในเวลาที่จำนวนเงินโดยประมาณถูกแสดงในบัญชีภาษีในรูปแบบของการชำระเงิน Platon

การถอดรหัสของการคำนวณภาษีการขนส่งสามารถพบได้ในรายงาน“ การคำนวณช่วยเหลือของภาษีการขนส่ง” (รูปที่ 8) (เมนู: การดำเนินการ - การปิดบัญชีสิ้นงวด - การคำนวณอ้างอิง).

4. การปิดบัญชีการบัญชีต้นทุน

ในการดำเนินการเพื่อปิดบัญชีการบัญชีต้นทุนคุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการด้วยประเภทการปฏิบัติงาน“ การปิดบัญชี 44“ ต้นทุนการหมุนเวียน” (รูปที่ 6) เนื่องจากการสร้างเอกสารดังกล่าวจะมีการสร้างการผ่านรายการที่เหมาะสม

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติงานตามกำหนดเวลา” พร้อมด้วยประเภทการปฏิบัติงาน“ การปิดบัญชี 44“ ต้นทุนการหมุนเวียน” (รูปที่ 9) ให้กดปุ่มДтКт

การผ่านรายการผลลัพธ์หมายถึงสิ่งต่อไปนี้:

- โพสต์ครั้งที่ 1 - การบัญชีต้นทุนในรูปของค่าธรรมเนียม“ Platon” โอนไปยังงบประมาณโดยผู้ประกอบการซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน เนื่องจากจำนวนค่าธรรมเนียม Platon ไม่ได้ถูกนำมาพิจารณาเพื่อวัตถุประสงค์ทางภาษี (ยกเว้นจำนวนค่าธรรมเนียมนั้นมากกว่าจำนวนภาษี) จึงเกิดความแตกต่างถาวร

- การผ่านรายการหมายเลข 2 - การบัญชีของจำนวนภาษีการขนส่งที่จ่ายให้กับงบประมาณในการบัญชีและการบัญชีภาษีซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน

- โพสต์ครั้งที่ 3 - การบัญชีสำหรับจำนวนค่าเสื่อมราคาสะสมสำหรับรถยนต์ซึ่งเป็นส่วนหนึ่งของผลลัพธ์ทางการเงิน

5. การคำนวณสินทรัพย์และหนี้สินภาษี

ในการดำเนินการ“ การรับรู้ภาระภาษีถาวร” คุณต้องสร้างเอกสาร การดำเนินการตามกำหนดการ ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีเงินได้” (รูปที่ 6) เนื่องจากการสร้างเอกสารนี้จะมีการสร้างการผ่านรายการที่เหมาะสม

ในการดูผลลัพธ์ของเอกสาร“ การปฏิบัติตามกฎระเบียบ” ด้วยประเภทการปฏิบัติงาน“ การคำนวณภาษีเงินได้” (รูปที่ 10) ให้กดปุ่มДтКт

การคำนวณภาษีรอการตัดบัญชีที่เกี่ยวข้องกับการชำระเงินตามจำนวนค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณโดยผู้ดำเนินการสำหรับปี 2559

หนี้สินภาษีถาวรที่รับรู้ \u003d จำนวนเงินที่ชำระ Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการ * อัตราภาษีกำไร (1,530.00 rubles \u003d 7,650.00 rubles * 0.20)

รายละเอียดจำนวนภาษีรอตัดบัญชีสามารถดูได้ในรายงาน“ การคำนวณความช่วยเหลือของสินทรัพย์และหนี้สินภาษี” (รูปที่ 11) (เมนู: การดำเนินงาน – ปิดงวด – การคำนวณอ้างอิง – สินทรัพย์และหนี้สินภาษี).

6. การเตรียมการประกาศภาษีขนส่ง

ในการดำเนินการ“ เตรียมภาษีภาษีขนส่ง” มีความจำเป็นต้องสร้างรายงานที่มีการควบคุม ประกาศภาษีขนส่ง (รายปี).

การสร้างรายงาน“ ประกาศภาษีขนส่ง” (รูปที่ 12) เมนู: รายงาน – 1C-บัญชี – รายงานที่มีการควบคุม - ปุ่ม สร้าง.

เมื่อกรอกเอกสารให้ระบุสิ่งต่อไปนี้:

- ในรูปแบบเปิด“ ประเภทของรายงาน” -“ ประกาศภาษีขนส่ง (รายปี)”

- ในหน้าต่างที่เปิดขึ้นในฟิลด์ "รอบระยะเวลา" - 2016 ในช่อง "แก้ไขแบบฟอร์ม" - "ลงวันที่ 05.12.2016 เลขที่ MMV-7-21 / 668 @"

- ปุ่ม สร้าง.

- ตรวจสอบการกรอกตัวชี้วัดของหน้าชื่อเรื่อง (“ ผู้เสียภาษี”,“ ระยะเวลาภาษี (รหัส)”,“ ปีรายงาน” ฯลฯ ) ซึ่งจะถูกเติมโดยอัตโนมัติด้วยข้อมูลที่มีอยู่ในฐานข้อมูล หากไม่กรอกฟิลด์ใด ๆ จำเป็นต้องตรวจสอบความสมบูรณ์ของการเติมข้อมูล เซลล์ที่มีการเติมสามารถเติมได้ด้วยตนเอง

- ปุ่ม กรอกข้อมูล. การคำนวณจะถูกเติมด้วยข้อมูลรายการภาษีที่เกี่ยวข้องกับการคำนวณสำหรับรอบระยะเวลารายงานโดยอัตโนมัติ

- ใช้ปุ่ม การตรวจสอบ – ตรวจสอบอัตราส่วนควบคุม คุณสามารถตรวจสอบความสมบูรณ์ของการคำนวณ หากพบข้อผิดพลาดระหว่างการตรวจสอบหน้าต่างคำเตือนจะปรากฏขึ้นและหน้าต่างพิเศษสำหรับการนำทางข้อผิดพลาดที่จำเป็นต้องได้รับการแก้ไข

- ปุ่ม เขียนลงไป.

ดังนั้นสำหรับปี 2559 จำนวนภาษีการขนส่งที่คำนวณได้ (นั่นคือจ่ายให้กับงบประมาณ) สำหรับรถบรรทุกหนักของแบรนด์ "Mercedes Benz Actros 1846LS Tractor" มีจำนวน 7,740.00 รูเบิล ในเวลาเดียวกันจำนวนของการหักภาษีที่คำนวณสำหรับการเดินทางในระบบ Platon คือ 7,650.00 รูเบิล

โดยค่าเริ่มต้นรายการจะถูกป้อนในการลงทะเบียนนี้สำหรับการจัดสรรจำนวนภาษี (ชำระภาษีล่วงหน้า) สำหรับยานพาหนะทั้งหมดไปยังเดบิตของบัญชี 26“ ค่าใช้จ่ายทั่วไป” ภายใต้รายการของค่าใช้จ่ายภาษีทรัพย์สิน หากวิธีการสะทอนนี้สอดคลองกับวิธีการที่ประดิษฐานในนโยบายการบัญชีขององคกรเพื่อการใชมันก็เพียงพอที่จะระบุหนวยที่ หากนโยบายการบัญชีให้บัญชีที่แตกต่างกันสำหรับการบัญชีสำหรับค่าใช้จ่ายภาษีการขนส่งคุณสามารถเปลี่ยนแปลงเรคคอร์ดที่มีอยู่หรือป้อนบันทึกใหม่ในเรจิสเตอร์ด้วยวันที่มีผลบังคับใช้ในภายหลัง

การคำนวณภาษีการขนส่งโดยคำนึงถึงค่าธรรมเนียมในระบบเพลโตใน 1 วินาที

การเตรียมการประกาศภาษีการขนส่งเพื่อให้การดำเนินการ "การเตรียมการประกาศภาษีการขนส่ง" มีความจำเป็นต้องสร้างรายงานที่มีการกำกับดูแลการประกาศภาษีขนส่ง (รายปี) การสร้างรายงาน "ประกาศภาษีขนส่ง" (รูปที่

12) เมนู: รายงาน - 1C-Reporting - รายงานที่มีการควบคุม - ปุ่มสร้าง เมื่อกรอกเอกสารให้ระบุสิ่งต่อไปนี้:

- ในรูปแบบเปิด“ ประเภทของรายงาน” -“ ประกาศภาษีขนส่ง (รายปี)”

- ในหน้าต่างที่เปิดขึ้นในฟิลด์ "รอบระยะเวลา" - 2016 ในฟิลด์ "แก้ไขแบบฟอร์ม" - "ลงวันที่ 05.12.2016 เลขที่ MMV-7-21 /"

- สร้างปุ่ม

- ตรวจสอบการกรอกตัวชี้วัดของหน้าชื่อเรื่อง (“ ผู้เสียภาษี”,“ ระยะเวลาภาษี (รหัส)”,“ ปีรายงาน” ฯลฯ ) ซึ่งจะถูกเติมโดยอัตโนมัติด้วยข้อมูลที่มีอยู่ในฐานข้อมูล

1s: ที่ปรึกษาบัญชีแฟรนไชส์

เนื่องจากการสร้างเอกสารนี้จะมีการสร้างการผ่านรายการที่เหมาะสม เพื่อดูผลลัพธ์ของเอกสาร“ การปฏิบัติตามกฎระเบียบ” พร้อมประเภทการปฏิบัติงาน“ การคำนวณภาษี” (รูปที่ 5)

10) กดปุ่ม DTKt รูปที่ 10 การคำนวณภาษีเงินได้รอการตัดบัญชีที่เกี่ยวข้องกับการชำระเงินตามจำนวนเงินของการชำระเงิน Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการสำหรับปี 2016 การรับรู้หนี้สินภาษีถาวร \u003d จำนวนการชำระเงิน Platon ที่โอนไปยังงบประมาณโดยผู้ประกอบการ * อัตราภาษีเงินได้ (1,530.00 ถู

\u003d 7,650.00 รูเบิล * 0.20) รายละเอียดจำนวนภาษีรอตัดบัญชีสามารถดูได้ในรายงาน“ ความช่วยเหลือในการคำนวณสินทรัพย์และหนี้สินภาษี” (รูปที่ 11) (เมนู: การปฏิบัติงาน - การปิดงวด - สินทรัพย์ช่วยเหลือและภาษีคำนวณ) รูปที่ 11 6

เพลโตในการประกาศภาษีขนส่ง

เพื่อให้สามารถกรอกเอกสารนี้ได้ในการลงทะเบียนข้อมูล“ ทะเบียนยานพาหนะ” (เมนู: ไดเรกทอรี - ภาษี - ภาษีขนส่ง - ทะเบียนยานพาหนะ) คุณต้องเลือกรีจิสตรีของระบบ“ ลงทะเบียนใน Platon” (รูปที่ 3) รูปที่ 3 การสร้างเอกสาร "รายงานผู้ปฏิบัติงานระบบ Platon (รูปที่ 3)

4) เมนู:

ข้อมูล

แหล่งช้อปปิ้ง - แหล่งช้อปปิ้ง - รายงานของผู้ปฏิบัติงานระบบ Platon, ปุ่มสร้าง เมื่อกรอกเอกสาร“ รายงานผู้ปฏิบัติงานของระบบ Platon ให้ระบุ:

- ในฟิลด์“ จาก” - วันที่ค่าใช้จ่ายถูกสะท้อนในการบัญชีสำหรับจำนวนค่าธรรมเนียม“ Platon” ที่โอนไปยังงบประมาณโดยผู้ประกอบการ

- ในช่อง“ คู่สัญญา” - ของผู้ประกอบการชาร์จ“ Platon” - LLC RT-Invest Transport Systems

- ในฟิลด์“ สัญญา” - สัญญากับคู่สัญญา

คำเตือน! หน้าต่างการเลือกสัญญาจะแสดงเฉพาะสัญญาที่มีประเภทของสัญญา“ อื่น ๆ ”

การตั้งค่าบัญชีและการวิเคราะห์ต้นทุนสำหรับเพลโตใน 1 วินาที: การบัญชี 8

- ปุ่มดึงและปิด รูปที่ 1 เมื่อต้องการดูผลลัพธ์ของเอกสาร (รูปที่ 2) ให้กดปุ่มДТКтรูปที่ 2 ตามเดบิตของบัญชี 76.09“ การชำระเงินอื่นที่มีลูกหนี้และเจ้าหนี้แตกต่างกัน” จำนวนเงินชำระล่วงหน้า (เติมเงิน) ให้กับผู้ดำเนินการระบบชำระเงินของรัฐ“ Platon” - LLC ระบบการขนส่ง RT-Invest 2. การสะท้อนของการชำระเงิน Platon ที่โอนโดยผู้ดำเนินการไปยังงบประมาณในหน่วยงานด้านบัญชีและภาษีเพื่อดำเนินการเกี่ยวกับการสะท้อนของการชำระเงิน Platon ที่ผู้ประกอบการโอนไปยังงบประมาณในการบัญชีและการบัญชีภาษี

ทำเครื่องหมายที่ช่อง“ ยืนยันโดยใบแจ้งยอดธนาคาร”

ในเอกสารนี้มีความจำเป็นต้องสะท้อนจำนวนค่าธรรมเนียมที่ผู้ประกอบการโอนไปยังงบประมาณ - สามารถพบได้ในบัญชีส่วนตัวขององค์กรจากรายงาน“ รายละเอียดเกี่ยวกับบัญชีส่วนบุคคล”

รายงานผู้ประกอบการระบบเพลโต

รหัสภาษีของสหพันธรัฐรัสเซีย) และส่วนของการชำระเงิน Platon ที่เกินจำนวนภาษีขนส่งถูกนำมาพิจารณาในค่าใช้จ่ายภาษีเงินได้ (มาตรา 48.21 ของบทความ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หากจำนวนภาษีการขนส่งเป็นจำนวนมากกว่าค่าธรรมเนียมของ Platon จะต้องจ่ายให้กับงบประมาณและจำนวนเงินที่จ่ายจะรวมอยู่ในค่าใช้จ่ายภาษีเงินได้ (จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 06.09.2016 ฉบับที่ 03-05-05-04 / 52171)

ความระมัดระวัง

ในส่วนของรถยนต์ทุกคันที่ชำระเงิน Platon การชำระเงินล่วงหน้าสำหรับภาษีการขนส่งจะไม่ได้รับการชำระแม้ว่าจะเป็นไปตามกฎหมายของภูมิภาค (วรรค 2 หน้า 2 จากบทความ 363 ของรหัสภาษีของสหพันธรัฐรัสเซีย) สำหรับองค์กรที่จ่ายค่าธรรมเนียม Platon กรมสรรพากรของรัสเซียแนะนำแล้วในปี 2559 เพื่อส่งประกาศภาษีการขนส่งในรูปแบบใหม่ที่ได้รับอนุมัติโดยคำสั่งของ Federal Tax Tax ของรัสเซียลงวันที่ 05.12.2016 หมายเลข MMV-7-21 / (จดหมายลงวันที่ 29.12.2016 หมายเลข PA-4 -21 /)

เนื่องจากจำนวนนี้เป็นเพียงประมาณการค่าใช้จ่ายเพื่อวัตถุประสงค์ในการคำนวณภาษีเงินได้และจะมีการกำหนดในที่สุดเมื่อสิ้นปีจึงบันทึกใน Dt 97.21“ ค่าใช้จ่ายรอการตัดบัญชีอื่น” นี่คือบัญชีย่อยที่มีวัตถุประสงค์เพื่อทำให้การบัญชีโดยอัตโนมัติของค่าธรรมเนียม Platon ที่โอนไปยังงบประมาณเกินจำนวนภาษีขนส่งค้างจ่ายสำหรับปี

พร้อมกันกับการสะท้อนของจำนวนค่าใช้จ่ายโดยประมาณใน NU จะเกิดความแตกต่างชั่วคราวซึ่งจะปิดโดยอัตโนมัติเมื่อกำหนดจำนวนภาษีการขนส่งหักลบค่าธรรมเนียม Platon ให้กับงบประมาณ 3 การคำนวณจำนวนภาษีการขนส่งก่อนที่จะทำการปิดดำเนินการเดือนนักบัญชีจะต้องกรอกแบบฟอร์ม“ ภาษีการขนส่ง”

สำหรับข้อมูลเพิ่มเติมเกี่ยวกับการกรอกแบบฟอร์ม“ ภาษีการขนส่ง” โปรดดูบทความ“ การได้มาและการลงทะเบียนยานพาหนะ”

คำถามคือ - พวกเขาจะเป็นอย่างไร Aleksey 5 - 07/14/17 - 05:21 (4) ถ้าเพียง แต่พวกเขาเปลี่ยนรหัสภาษีไม่เร็วกว่า Aleksey 6 - 07/14/17 - 05:27 เอกสารนี้มีวัตถุประสงค์เพื่อลดจำนวนภาษีการขนส่ง นอกจากนี้ตาม 362 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย 1. ผู้เสียภาษี - องค์กรคำนวณจำนวนภาษีและจำนวนเงินที่ชำระล่วงหน้าของภาษีด้วยตัวเอง จำนวนภาษีที่ต้องชำระโดยผู้เสียภาษี - บุคคลคำนวณโดยหน่วยงานภาษีบนพื้นฐานของข้อมูลที่ส่งไปยังหน่วยภาษีโดยหน่วยงานที่ดำเนินการลงทะเบียนสถานะของยานพาหนะในอาณาเขตของสหพันธรัฐรัสเซีย กล่าวคือ

กรอกใบแจ้งภาษีการขนส่ง

- 3 การสะท้อนค่าธรรมเนียมในต้นทุนที่นำมาใช้ในการคำนวณภาษีเงินได้ (OSNO)

- 4 การสะท้อนของค่าธรรมเนียมในต้นทุนที่นำมาพิจารณาเมื่อคำนวณภาษีเดียว (STS)

การบัญชีภาษีของธุรกรรมที่เกี่ยวข้องกับการชำระเงินให้กับระบบ Platon ตั้งแต่ปี 2559 ผู้เสียภาษีจ่ายค่าธรรมเนียมให้กับระบบ Platon ที่เกี่ยวข้องกับ“ รถบรรทุกหนัก” ที่มีความสามารถในการบรรทุกมากกว่า 12 ตันมีสิทธิ์ลดภาษีการขนส่งสำหรับยานพาหนะแต่ละคัน สำหรับรอบระยะเวลาภาษี (วรรค 12 วรรค 1 ของบทความ 362 ของรหัสภาษี) ส่วนเกินของค่าธรรมเนียมที่ระบุไว้เหนือภาษีการขนส่งจะรับรู้เป็นค่าใช้จ่ายและลดภาษีรายได้สำหรับระยะเวลาการรายงานภาษี (อนุวรรค 49 ของวรรค 1 ของบทความ 264, วรรค 48.21 ของบทความ 270 ของรหัสภาษีของรัสเซีย)

มีการจัดทำขั้นตอนเดียวกันสำหรับภาษีเดี่ยวที่ระบบภาษีแบบง่าย (ข้อ 37 ของข้อ 1 ของบทความ 346.16 ของรหัสภาษี)

ผู้ประกอบการรายบุคคลซึ่งเท่ากับนักฟิสิกส์จำเป็นต้องยื่นขอการยกเว้นภาษีให้กับหน่วยงานภาษี แต่ LLC พิจารณาภาษีอย่างอิสระและสะท้อนให้เห็นถึงข้อมูลการจ่ายเงินของเพลโตในโปรแกรมผ่านเอกสารนี้ Two Plus Two 7 - 07/14/17 - 06:41 (4) ฉันหมายถึงคุณไม่ได้เป็นเพื่อนกับดีบักหรือไม่ คุณมี demobase ซึ่งทุกอย่างทำงานได้ดีและของคุณอยู่ในตำแหน่งที่ไม่ทำงาน และโปรแกรมดีบั๊กไม่ได้ช่วยอะไร? Aleksey 8 - 07/14/17 - 06:47 (7) ในเวอร์ชั่นเดโมมันไม่ทำงานกับ IP orangekrs 9 - 07/18/17 - 05:49 (7) ไม่ฉันมี demobase ที่มันใช้งานไม่ได้และมีของฉันที่มันไม่ทำงานด้วย และใช่เมื่อในตัวดีบั๊กการกระโดดข้ามโมดูลทั้งหมด 100,500 BSP นั้นน้อยกว่าที่ไม่ได้ให้คำตอบว่าทำไม

การคำนวณความช่วยเหลือของภาษีขนส่งใน 1C 8.3 เป็นผลมาจากการดำเนินการตามกฎระเบียบ "การคำนวณภาษีขนส่ง" และสามารถใช้เป็นทะเบียนภาษีสำหรับภาษีขนส่งได้ แบบฟอร์มมีอยู่ในส่วนปฏิบัติการ - การปิดของเดือนและสามารถสร้างขึ้นจากการดำเนินการตามปกติการคำนวณภาษีการขนส่งหรือจากรายการของการอ้างอิง - การคำนวณ: ขั้นตอนที่ 5 กรอกคำประกาศภาษีการขนส่งภาษีที่คำนวณพร้อมการหัก บริการภาษีของรัฐบาลกลางของรัสเซียลงวันที่ 05.12.2016 หมายเลข MMV-7-21 / 668: การสะท้อนของค่าธรรมเนียมในบัญชีเมื่อคำนวณภาษีเงินได้ (OSNO) ถ้าค่าธรรมเนียมไปยังระบบ Platon มากกว่าภาษีที่คำนวณ คำนึงถึงค่าใช้จ่ายในการคำนวณภาษีเงินได้ (ย่อหน้า 49 วรรค 1 บทความ 264 วรรค 48.21 บทความ 270 ของรหัสภาษีของสหพันธรัฐรัสเซีย) หรือภาษีเดี่ยวพร้อมระบบภาษีแบบง่าย (วรรค 37 วรรค 1 บทความ 346.16 ของรหัสภาษี )

เมื่อวันที่ 15 พฤศจิกายน 2558 ระบบ Platon เริ่มดำเนินการด้วยความช่วยเหลือจากรัฐเรียกเก็บค่าธรรมเนียมจากรถบรรทุกที่มีจำนวนมากกว่า 12 ตันที่อนุญาตให้สร้างความเสียหายต่อถนนสาธารณะ มีเพียงคนเกียจคร้านเท่านั้นที่ไม่มีเวลาคาดเดาเกี่ยวกับความเป็นธรรมของ "ภาษี" และความเพียงพอของค่าโดยสาร อย่างไรก็ตามบางคนยังรู้ว่าจะต้องทำอะไรหลังจากที่พวกเขาจ่ายเงินสำหรับ "ค่าโดยสาร" ตัวอย่างเช่นวิธีสะท้อนต้นทุนเหล่านี้ในการบัญชีและการบัญชีภาษี? เกี่ยวกับเรื่องนี้ในบทความของเขาจะบอกที่ปรึกษาทางการเงินของ บริษัท "Finguru" Elena Krokhmal

การบัญชี

ระบบการเรียกเก็บเงินมีสองวิธีในการคำนวณค่าธรรมเนียม:

แผนที่เส้นทาง มีการออกบัตรเส้นทางแบบครั้งเดียวในบัญชีส่วนบุคคลแอปพลิเคชันมือถือหรือศูนย์บริการข้อมูลผู้ใช้

อุปกรณ์ออนบอร์ด การใช้อุปกรณ์ออนบอร์ดสำหรับการคำนวณบอร์ดนั้นดำเนินการในโหมดอัตโนมัติ - ภายในมีโมดูลการสื่อสาร GSM / GPRS รวมถึงโมดูลนำทาง GLONASS / GPS

หากทุกอย่างค่อนข้างง่ายด้วยแผนที่เส้นทางคุณจะต้องใช้อุปกรณ์ออนบอร์ดก่อนที่จะใช้มันเป็นครั้งแรก - ก่อนอื่นคุณต้องใช้ประโยชน์จากมันโดยการสะท้อนให้เห็นในบัญชีที่ไม่สมดุลและแต่งตั้งผู้รับผิดชอบที่สำคัญ

หลังจากคุณเดินทางและชำระค่าธรรมเนียมแล้วจะต้องบันทึกค่าใช้จ่ายในการทำบัญชีของคุณ สามารถรับข้อมูลค่าใช้จ่ายที่เชื่อถือได้ในช่วงเวลาที่กำหนดโดยพิมพ์รายงานรายละเอียดจากบัญชีส่วนตัวของผู้ให้บริการ เอกสารนี้จะเป็นการยืนยันความเป็นจริงของเส้นทางของรถบรรทุกเฉพาะ

ยิ่งไปกว่านั้นรายละเอียดนี้จำเป็นสำหรับผู้เสียภาษีที่ใช้ระบบภาษีอากรทั่วไปเพราะ ค่าใช้จ่ายเหล่านี้ลดกำไรทางภาษี

สำหรับผู้เสียภาษีในระบบภาษีแบบง่าย (รายได้หักค่าใช้จ่าย) รายการนี้ก็จำเป็นเช่นกัน แม้ว่าพวกเขาจะไม่สามารถนำค่าใช้จ่ายเหล่านี้มาใช้เป็นค่าใช้จ่ายได้ แต่รายละเอียดจะยืนยันความถูกต้องของการหักเงินจากบัญชีปัจจุบันเพื่อชำระค่าบริการ Platon

สะท้อนอุปกรณ์ในบัญชีที่ไม่สมดุลดังนี้:

015 "อุปกรณ์ออนบอร์ดของระบบเพลโต":

หรือค่าใช้จ่ายที่ระบุไว้ในสัญญาสำหรับการใช้งานฟรี;

หรือในการประเมินตามเงื่อนไข (ตัวอย่างเช่น 1 rub.)

การบัญชีค่าใช้จ่ายของระบบ Platon นั้นดำเนินการโดยใช้บัญชีย่อยแยกต่างหากตัวอย่างเช่น "การคำนวณค่าโดยสารของรถบรรทุกบนทางหลวงสายกลาง" เปิดไปที่บัญชี:

76 "การตั้งถิ่นฐานของลูกหนี้และเจ้าหนี้ต่างๆ"

เงินทดรองที่โอนไปยังผู้ประกอบการจะปรากฏที่เดบิตของบัญชีย่อยที่ระบุ

หลังจากที่ผู้ประกอบการได้ตัดค่าธรรมเนียมระบบ Platon ออกจากบัญชีส่วนตัวขององค์กรแล้วก็จำเป็นต้องสะท้อนค่าใช้จ่ายของการหักบัญชีของบัญชี:

หรือ 20 "การผลิตหลัก" - สำหรับ บริษัท ขนส่ง

หรือ 44 "ต้นทุนการขาย" - สำหรับ บริษัท การค้าที่ส่งมอบสินค้าให้กับผู้ซื้อด้วยตนเอง

บัญชีภาษีอากร

การบัญชีภาษีค่าใช้จ่ายในการเดินทางเป็นส่วนหนึ่งของค่าใช้จ่ายที่แตกต่างกันสำหรับผู้เสียภาษีโดยใช้ระบบภาษีทั่วไป (EITI) จากผู้เสียภาษีโดยใช้ระบบภาษีแบบง่าย (รายได้หักค่าใช้จ่าย)

ยืนยันค่าใช้จ่ายภายใต้ระบบทั่วไปของการจัดเก็บภาษีเป็นสิ่งที่จำเป็นโดยรายการจากบัญชีส่วนตัวของระบบ

ที่มา: จดหมายของกระทรวงการคลังลงวันที่ 01/11/2016 เลขที่ 03-03-RZ / 64

ในรายงานรายละเอียดผู้ประกอบการ "เพลโต" คุณจะเห็นข้อมูลเกี่ยวกับเส้นทางของรถบรรทุกเฉพาะที่อ้างอิงถึงจุดเริ่มต้นและจุดสิ้นสุดของการเคลื่อนไหวและข้อมูลเกี่ยวกับจำนวนของค่าโทรที่หักจากบัญชีส่วนตัวขององค์กร จากข้อมูลเหล่านี้จำนวนเงินที่จ่ายสามารถรวมอยู่ในค่าใช้จ่ายอื่น ๆ

มันจะไม่ฟุ่มเฟือยเพื่อให้มั่นใจว่าการพิมพ์ด้วยลายเซ็นของนักบัญชี

นอกจากนี้จะต้องแนบเอกสารการเดินทางกับรายงานที่พิมพ์เพื่อยืนยันการวางแนวธุรกิจของการเดินทาง

การเตือน การขาดเอกสารทางบัญชีหลักไม่เพียง แต่เป็นพื้นฐานสำหรับการปฏิเสธที่จะรับรู้ค่าใช้จ่ายที่เกิดขึ้นเพื่อคำนวณภาษีเงินได้ แต่ยังรวมถึงการละเมิดรูปแบบภาษีที่เป็นอิสระ

องค์กรอาจถูกปรับโดย IFTS หากพบในระหว่างการตรวจสอบภาษีหากไม่มีเอกสารหลักหรือการลงทะเบียนบัญชี ค่าปรับต่ำสุดคือ 10,000 รูเบิล ค่าปรับในจำนวนนี้สามารถกำหนดได้หากไม่มีเอกสารหลักยืนยันค่าใช้จ่ายแม้ว่าค่าใช้จ่ายเหล่านี้จะแสดงในค่าใช้จ่ายในการบัญชี (วรรค 1 ของบทความ 120 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

สภาพแวดล้อมการเรียนรู้: โครงการใหม่โครงการทั่วไปของโรงเรียนที่มี 825 ที่นั่ง

แคตตาล็อกของโครงการทั่วไปของอาคารโครงสร้างพื้นฐานทางสังคมได้ถูกสร้างขึ้นในภูมิภาคมอสโก

แคตตาล็อกของโครงการทั่วไปของอาคารโครงสร้างพื้นฐานทางสังคมได้ถูกสร้างขึ้นในภูมิภาคมอสโก

แผนงานก่อสร้างกระท่อมแบบเบ็ดเสร็จ

รายงานหัวของกระทรวงการก่อสร้างของรัสเซีย Mikhail ฉันในที่ประชุมของคณะกรรมาธิการภายใต้ประธานาธิบดีแห่งสหพันธรัฐรัสเซียในการตรวจสอบความสำเร็จของเป้าหมายของการพัฒนาทางเศรษฐกิจและสังคมของรัสเซีย