ขั้นตอนที่ 1 การตั้งค่า 1C 8.3 สำหรับภาษีการขนส่ง

ในการตั้งค่าภาษีการขนส่งใน 1C 8.3: เงื่อนไขการชำระเงินและการสะท้อนค่าใช้จ่ายมีความจำเป็นต้องระบุการตั้งค่าที่จำเป็นในส่วนไดเรกทอรี - ภาษีการขนส่ง ที่นี่คุณสามารถกำหนดลำดับการชำระเงินและวิธีการสะท้อนค่าใช้จ่ายในขณะที่ 1C 8.3 คุณสามารถตั้งค่าของคุณเองสำหรับแต่ละองค์กร:

ขั้นตอนที่ 1.1 เงื่อนไขการชำระภาษีการขนส่ง

- ปีที่เริ่มต้นของการกระทำ - จากช่วงเวลาที่พารามิเตอร์เหล่านี้เริ่มทำงาน

- องค์กร - องค์กรที่จ่ายภาษี

สำคัญ! ใน 1C 8.3 สำหรับแต่ละองค์กรแยกกันจำเป็นต้องเข้าสู่ขั้นตอนการชำระภาษี

- หน่วยงานด้านภาษี - กรอกข้อมูลโดยอัตโนมัติจากองค์กรหากมีการระบุไว้ หรือสามารถป้อนด้วยตนเอง

- เงื่อนไขภาษี - แสดงกำหนดเวลาการชำระเงิน

- จะได้รับเงินล่วงหน้า - หากมีการชำระเงินล่วงหน้าสำหรับการชำระภาษีและกำหนดเวลาการโอน:

ขั้นตอนที่ 1.2 วิธีในการสะท้อนค่าใช้จ่าย

วิธีในการสะท้อนต้นทุนใน 1C 8.3 สามารถป้อนได้ทั้งโดยทั่วไปสำหรับทุกองค์กรและในบริบทของแต่ละองค์กร และในทำนองเดียวกันสำหรับรถยนต์ทุกคันหรือเฉพาะ

โปรดทราบ:

- หากมีการใช้รถยนต์สำหรับกิจกรรมหลักค่าใช้จ่ายจะถูกบันทึกลงในบัญชีค่าใช้จ่าย: 20, 26, 44 และอื่น ๆ

- ถ้าไม่ใช่สำหรับกิจกรรมหลักจะมีการคิดค่าใช้จ่ายอื่น ๆ 91.02

อย่าลืมระบุการวิเคราะห์บัญชี:

ขั้นตอนที่ 2 การมาถึงของยานพาหนะ

ยานพาหนะเป็นวิธีการหลักดังนั้นเช่นเดียวกับระบบปฏิบัติการอื่น ๆ การได้มาจะถูกป้อนไว้ในเอกสารการรับอุปกรณ์ในส่วนระบบปฏิบัติการและสินทรัพย์ไม่มีตัวตน:

- บนแท็บอุปกรณ์ให้ระบุรถรวมถึงค่าใช้จ่ายด้วย

- อย่าลืมใส่ใบแจ้งหนี้

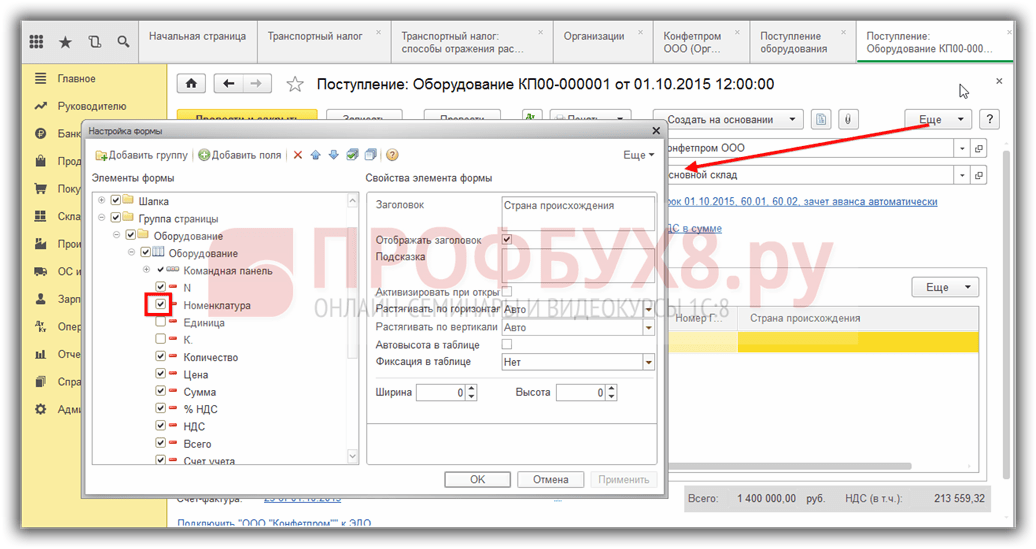

- นอกจากนี้ในส่วนตารางคุณสามารถเปลี่ยนบัญชีบัญชีหรือเสริมด้วยข้อมูลของประกาศศุลกากรประเทศต้นกำเนิด:

สำคัญ! หากฟิลด์เพิ่มเติมไม่ปรากฏใน 1C 8.3 ให้ไปที่เพิ่มเติม - เปลี่ยนฟอร์ม - เลือกกลุ่มเพจ - ส่วนอุปกรณ์และเลือกช่องถัดจากฟิลด์ที่จำเป็น:

ขั้นตอนที่ 2.1 กรอกข้อมูลลงในไดเรกทอรีสินทรัพย์ถาวร

เนื่องจากการกรอกเอกสารด้วยยานพาหนะไม่แตกต่างกันมากเราจะพิจารณารายละเอียดเพิ่มเติมเกี่ยวกับความแตกต่างของการกรอกยานพาหนะในไดเรกทอรีสินทรัพย์ถาวร

เมื่อกรอกแบบฟอร์มใน 1C 8.3 ให้ระบุ:

- ประเภท OS - เราสร้างวัตถุของสินทรัพย์ถาวร;

- กลุ่มบัญชี OS - เลือกจากรายการยานพาหนะ

- รหัส OKOF - ถูกเลือกจากรหัส OKOF ที่โหลด สามารถป้อนได้ด้วยตนเอง แต่จะเป็นการดีกว่าถ้าคุณป้อนรหัสตัวแยกประเภททั้งหมดล่วงหน้าโดยอัตโนมัติโดยใช้คำสั่งดาวน์โหลดตัวแยกประเภท OKOF ในไดเรกทอรีตัวเรียงลำดับของ OKOF สำหรับรายละเอียดเพิ่มเติมดู

สำคัญ! เพื่อให้สินทรัพย์ถาวรใน 1C 8.3 ถูกพิจารณาว่าเป็นการขนส่งมีความจำเป็นต้องตั้งช่องทำเครื่องหมายการขนส่งอัตโนมัติ

- แท็บอื่น ๆ ข้อมูล BU, ข้อมูล NU จะถูกเติมโดยอัตโนมัติหลังจากนำเข้ารถยนต์:

ขั้นตอนที่ 3 การลงทะเบียนของยานพาหนะใน 1C 8.3

คุณสามารถสะท้อนความจริงของการลงทะเบียนยานพาหนะกับตำรวจจราจรโดยใช้คำสั่งลงทะเบียนยานพาหนะในไดเรกทอรี - ส่วนภาษีการขนส่ง - เลือกการลงทะเบียนยานพาหนะ:

หรือรายการที่คล้ายกันในไดเรกทอรีสินทรัพย์ถาวร:

ข้อมูลนี้ลงทะเบียนใน 1C 8.3 ช่วยให้คุณสามารถลงทะเบียนยานพาหนะในตำรวจจราจรเช่นเดียวกับการลงทะเบียน:

ในการลงทะเบียนระบุ:

- วันที่ - วันที่จดทะเบียนยานพาหนะ

- สินทรัพย์ถาวร - ยานพาหนะที่จดทะเบียน

- การลงทะเบียน - เลือกระหว่างตามสถานที่หรือในภูมิภาคอื่น

สำคัญ! เมื่อเลือกตามสถานที่พำนักใน 1C 8.3 ฟิลด์หน่วยงานด้านภาษีและ OKTMO จะถูกกรอกโดยอัตโนมัติตามข้อมูลขององค์กรที่เลือกจากไดเรกทอรีขององค์กร

- รหัสประเภทยานพาหนะ - รหัสถูกเลือกจากรายการที่เสนอ หากรหัสประเภทรถหายไปให้เลือกบรรทัดรหัสประเภทยานพาหนะอื่นและค้นหารหัสที่ต้องการ

- ข้อมูลอื่น ๆ หมายเลขประจำตัวแบรนด์เครื่องหมายลงทะเบียนระดับนิเวศวิทยาระบุจากเอกสารที่พิมพ์เพื่อการลงทะเบียนยานพาหนะ:

- หาก TS มีการลงทะเบียนกับเจ้าของหลายรายให้ทำเครื่องหมาย TS ว่าอยู่ในการถือหุ้นสามัญ (ร่วม) และระบุหุ้นในสิทธิ์ที่จะ TS

- อัตราภาษีใน 1C 8.3 การบัญชีจะถูกเติมโดยอัตโนมัติ หากระบุรหัส OKTMO รหัสประเภทยานพาหนะและราคายานพาหนะในระบบปฏิบัติการคุณสามารถใช้คำสั่งเติม

- หากมีการแนะนำอัตราภาษีที่แตกต่างสำหรับยานพาหนะที่เกี่ยวข้องกับระยะเวลาการใช้งานเราจะทำเครื่องหมายในช่องอัตราจะถูกกำหนดโดยคำนึงถึงจำนวนปีที่ผ่านไปนับตั้งแต่ยานพาหนะถูกผลิตขึ้นมา

- นอกจากนี้หากค่าใช้จ่ายของรถมากกว่า 3 ล้านรูเบิลคุณจำเป็นต้องสร้างปัจจัยเพิ่ม ขนาดที่สอดคล้องกับพารามิเตอร์ของรถยนต์ใน 1C 8.3 สามารถดูได้โดยใช้เครื่องหมายคำถาม

- หากได้รับสิทธิประโยชน์ทางภาษีให้กรอกข้อมูลโดยขยายกลุ่มการแบ่งภาษี:

ขั้นตอนการลงทะเบียนและการลงทะเบียนยานพาหนะใน 1C 8.2 ถือว่าเป็นตัวอย่างใน

ขั้นตอน 4. การโพสต์ยานพาหนะ

การยอมรับยานพาหนะใน 1C 8.3 ถูกบันทึกโดยเอกสารการยอมรับของสินทรัพย์ถาวรในส่วนของ OS และ NMA:

- บนแท็บสินทรัพย์ไม่หมุนเวียนจะมีการระบุรถยนต์ (รายการ)

- บนแท็บสินทรัพย์ถาวรคุณต้องเลือกยานพาหนะจากไดเรกทอรีสินทรัพย์ถาวร

- บุ๊กมาร์กที่เหลือจะถูกกรอกตามข้อมูลการบัญชี:

ขั้นตอนที่ 5 การคำนวณภาษีขนส่งในบัญชี 1C 8.3

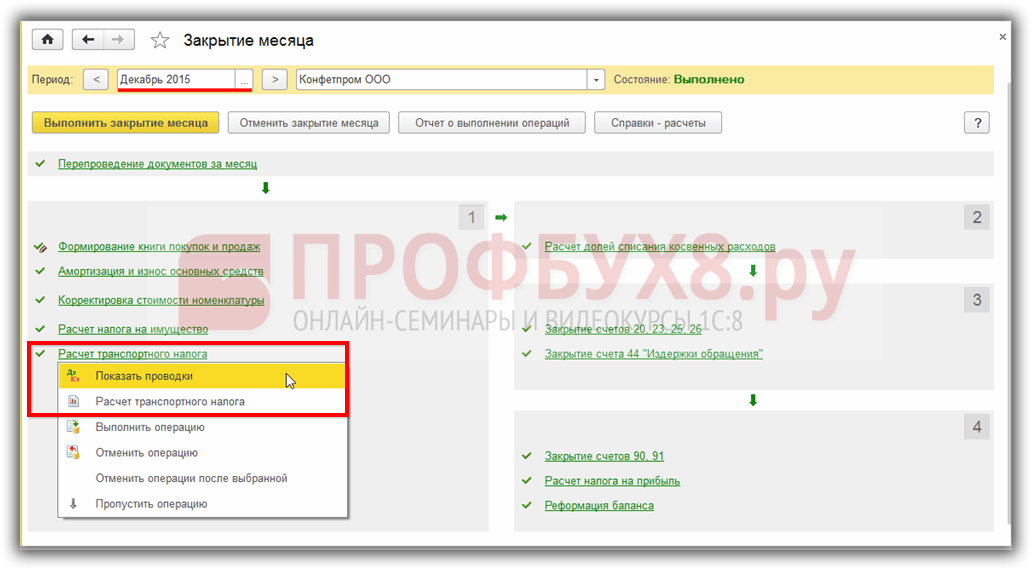

ภาษีการขนส่งใน 1C 8.3 จะถูกคำนวณ ณ สิ้นเดือนเมื่อสิ้นปี - ในเดือนธันวาคม คุณสามารถเริ่มต้นการปิดการประมวลผลเดือนได้จากส่วนปฏิบัติการ - การปิดบัญชีของเดือน ธุรกรรมภาษีการขนส่งใน 1C 8.3 รวมถึงรายงานสามารถดูได้โดยคลิกที่ลิงค์การคำนวณภาษีขนส่ง:

ค่าใช้จ่ายของภาษีการขนส่งใน 1C 8.3 ถูกเรียกเก็บไปยังบัญชีที่ระบุในการตั้งค่าโปรแกรมด้วยวิธีการสะท้อนค่าใช้จ่าย:

ในการถอดรหัสจำนวนภาษีใน 1C 8.3 เราจะใช้รายงานการคำนวณความช่วยเหลือภาษีขนส่ง รายงานช่วยให้คุณสามารถตรวจสอบข้อมูลทั้งหมดเกี่ยวกับภาษีการขนส่งก่อนที่จะมีการประกาศ:

เริ่มต้นจากรุ่น 3.0.32.6 ในโปรแกรม 1C 8.3 การบัญชีการคำนวณภาษีการขนส่งอัตโนมัติเป็นไปได้ วิธีตั้งค่าสำหรับการคำนวณภาษีอัตโนมัติใน 1C ดูในวิดีโอของเรา:

ขั้นตอนที่ 6 ประกาศภาษีขนส่ง

ขั้นตอนที่ 6.1 กรอกคำประกาศ

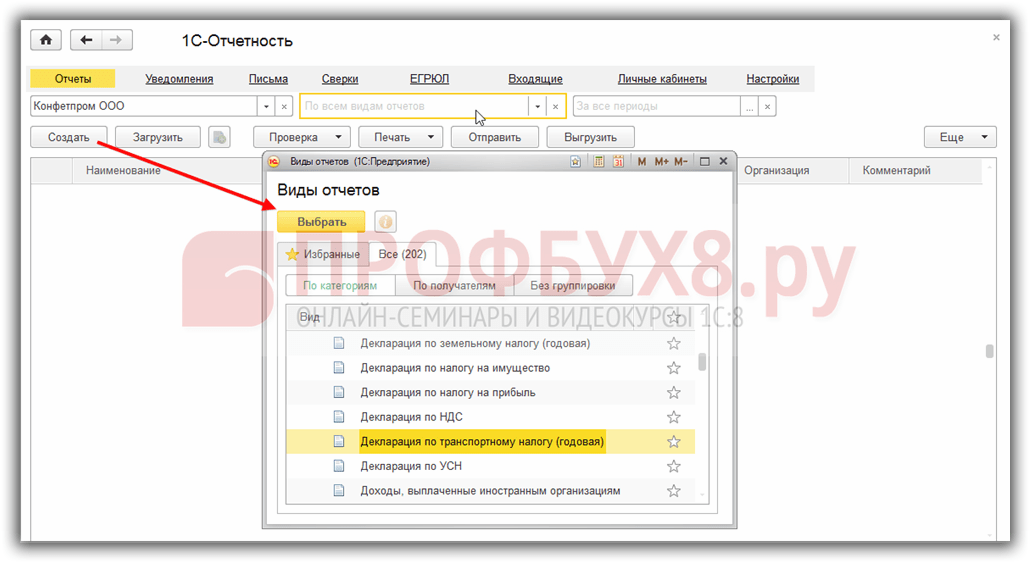

การประกาศภาษีขนส่งใน 1C 8.3 สามารถทำได้ในส่วนรายงาน - รายงานที่มีการควบคุม จากนั้นคลิกที่ปุ่มสร้างและเลือกรายงานการขนส่งภาษีประกาศ (รายปี):

ในหน้าชื่อเรื่องคุณต้องตรวจสอบข้อมูลผู้เสียภาษี หากข้อมูลใด ๆ ใน 1C 8.3 ไม่ถูกป้อนโดยอัตโนมัติคุณต้องตรวจสอบการเติมข้อมูลในไดเรกทอรีขององค์กร

หากต้องการเติมส่วนที่ 1 และ 2 โดยอัตโนมัติให้คลิกเติม ฟิลด์สีเขียวอ่อนจะถูกเติมโดยอัตโนมัติพร้อมความเป็นไปได้ในการปรับด้วยตนเอง:

ขั้นตอนที่ 6.2 การยืนยันการประกาศ

ใช้ปุ่มตรวจสอบใน 1C 8.3 คุณสามารถตรวจสอบการกรอกรายงาน หากมีข้อผิดพลาดใด ๆ โปรแกรมจะแสดงสิ่งนี้:

- การตรวจสอบอัตราส่วนควบคุม - ตรวจสอบเฉพาะจำนวนเงินที่คำนวณและอัตราส่วน

- ตรวจสอบการขนถ่าย - ตรวจสอบความครบถ้วนของรายงาน:

ขั้นตอนที่ 6.3 พิมพ์และอัพโหลดประกาศ

ใน 1C 8.3 การบัญชีจากรายงานคุณสามารถพิมพ์ประกาศภาษีการขนส่งหรือดูในรูปแบบอิเล็กทรอนิกส์โดยใช้ตัวเลือกที่เหมาะสมจากคำสั่งพิมพ์:

นอกจากนี้คุณยังสามารถใช้เครื่องมือ 1C-Reporting เพื่อส่งการประกาศจาก 1C 8.3 ไปยังหน่วยงานกำกับดูแลได้ทันทีหรือใช้ปุ่มยกเลิกการโหลดและส่งโดยใช้โปรแกรมบุคคลที่สาม

สำคัญ! ใน 1C 8.3 เมื่อยกเลิกการโหลดจะมีการตรวจสอบการเติมประกาศโดยอัตโนมัติ

ขั้นตอนที่ 7 การลงทะเบียน

ยานพาหนะสามารถจดทะเบียนเลิกได้ด้วยเหตุผลหลายประการ ตัวอย่างเช่นการขายหรือยกเลิกยานพาหนะซึ่งใน 1C 8.3 ถูกดำเนินการโดยเอกสารมาตรฐานสำหรับการบัญชีสำหรับสินทรัพย์ถาวร

ภาษีขนส่งค้างจ่าย - การผ่านรายการในการบัญชีสำหรับการดำเนินการนี้อาจแตกต่างกัน คุณจะได้เรียนรู้จากบทความของเราเกี่ยวกับภาพสะท้อนของบัญชีการบัญชีบางอย่างในการโพสต์ที่ขึ้นอยู่กับและคุณยังสามารถคิดได้ว่าจะคำนวณภาษีขนส่งและนำเข้าบัญชีอย่างไร

การเปิดเผยแนวคิดเรื่องภาษีการขนส่ง

ภาษีการขนส่งเป็นภูมิภาค ราคาจะถูกควบคุมโดยเจ้าหน้าที่ของภูมิภาค แต่พวกเขาไม่ควรเกิน 10 เท่าแตกต่างจากอัตราที่ระบุในรหัสภาษี (มาตรา 28 ของรหัสภาษี)

ภาษีนี้จะต้องจ่ายให้กับเจ้าของการขนส่งทั้งหมด (มาตรา 357 ของรหัสภาษีของสหพันธรัฐรัสเซีย) - นิติบุคคลและบุคคลที่มีการกำจัดของพวกเขา (บนพื้นฐานของความเป็นเจ้าของหรือเป็นเจ้าของ) การขนส่งดำเนินการตามกฎหมายของสหพันธรัฐรัสเซีย

อ่านเกี่ยวกับความแตกต่างของการลงทะเบียนยานพาหนะและผลกระทบทางภาษีหากไม่มี “ การขาดทะเบียนรถยนต์จะไม่ได้รับการยกเว้นภาษีรถยนต์” .

มีการเรียกเก็บภาษีการขนส่งอย่างไร

ภาระผูกพันในการคำนวณภาษีอย่างเป็นอิสระถูกกำหนดให้กับนิติบุคคลเท่านั้น สำหรับบุคคลธรรมดาและบุคคลทั่วไป IFTS ทำการคำนวณดังกล่าว (ข้อ 1, มาตรา 362 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

ภาษีขนส่งคงค้างหมายถึงการนำอัตราไปใช้กับฐานภาษีโดยคำนึงถึงเวลาที่การขนส่งอยู่ในความเป็นเจ้าของของผู้ชำระเงิน ในหลายกรณีมีการใช้ปัจจัยที่เพิ่มขึ้น (ข้อ 2 มาตรา 362 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย)

เราให้ความสนใจกับความจริงที่ว่าผู้เสียภาษีต้องไม่เป็นผู้ใช้ยานพาหนะ แต่เป็นผู้ที่เป็นเจ้าของรถ แม้ว่าเจ้าของจะออกหนังสือมอบอำนาจสำหรับการขับขี่ผู้ดูแลทรัพย์สินจะไม่ต้องเสียภาษี

มีการเรียกเก็บภาษีสำหรับเดือนเต็มในช่วงเวลาที่ผู้ขนส่งเป็นเจ้าของ จนถึงปี 2016 เดือนของการลงทะเบียนและการลงทะเบียนถูกพิจารณาว่าเป็นเดือนเต็มซึ่งคำนวณภาษี เริ่มต้นในปี 2559 เดือนของการลงทะเบียนจะถือว่าสมบูรณ์หากยานพาหนะนั้นได้รับการลงทะเบียนจนถึงวันที่ 15 เดือนของการลงทะเบียนจะถือว่าเสร็จสมบูรณ์ในกรณีที่วัตถุถูกลบออกจากการลงทะเบียนหลังจากวันที่ 15

การบัญชีภาษีสำหรับภาษีขนส่ง

ในการคำนวณภาษีเงินได้ภาษีเงินได้ต้องคำนึงถึงค่าใช้จ่ายในการขนส่งอื่น ๆ ที่เกี่ยวข้องกับการผลิตและการขาย (ข้อ 1, มาตรา 264 ของรหัสภาษีของสหพันธรัฐรัสเซีย)

เมื่อคำนวณภาษี UST ด้วยวัตถุ“ รายได้” จำนวนภาษีขนส่งจะไม่นำมาพิจารณาเนื่องจากค่าใช้จ่ายในการคำนวณไม่สำคัญ (วรรค 1 ของบทความ 346.18 ของรหัสภาษีของรัสเซีย) เมื่อลดความซับซ้อนด้วยวัตถุ "รายได้หักค่าใช้จ่าย" ภาษีการขนส่งจะรวมอยู่ในค่าใช้จ่าย (มาตรา 346.16 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ภาษีการขนส่งที่ค้างชำระไม่สามารถนำมาพิจารณาเมื่อคำนวณระบบภาษีแบบง่าย

อ่านเพิ่มเติมเกี่ยวกับภาษีภายใต้ระบบภาษีแบบง่ายในบทความ “ ภาษีการขนส่งภายใต้ระบบภาษีแบบง่าย: ขั้นตอนการคำนวณ, วันครบกำหนด ฯลฯ ” .

สำหรับ UTII จำนวนภาษีที่กำหนดไว้ไม่ได้ขึ้นอยู่กับจำนวนภาษีขนส่งเนื่องจากการคำนวณเสร็จสิ้นโดยไม่คำนึงถึงรายได้ที่ได้รับและค่าใช้จ่ายที่เกิดขึ้น

หากผู้จ่ายร่วมกันใช้ OSNO และ UTII และการขนส่งนั้นถูกใช้โดยทั้งสองโหมดการเก็บภาษีจำนวนภาษีจะต้องถูกแบ่งออก เมื่อใช้การขนส่งในโหมดเดียวเท่านั้นไม่จำเป็นต้องทำการแยกเช่นกัน หากมีการใช้การขนส่งในกิจกรรมที่เกี่ยวข้องกับ OSHO ก็สามารถนำมาพิจารณาเพื่อลดภาษีรายได้หากใช้ UTII ภาษีที่กำหนดไว้จะไม่สามารถลดลงได้

สำหรับการกระจายที่ถูกต้องของภาษีการขนส่งระหว่างสองระบอบการปกครองมีความจำเป็นต้องคำนวณว่ารายได้ของกิจกรรมแต่ละประเภทเป็นเท่าใด ในการคำนวณรายได้ส่วนหนึ่งจาก GNSS นั้นจำเป็นต้องทำสิ่งต่อไปนี้: หารจำนวนรายได้จาก GNSS ด้วยรายได้จากกิจกรรมทั้งหมด ภาษีการขนส่งที่เกี่ยวข้องกับ GNSS ถูกกำหนดโดยการคูณจำนวนภาษีการขนส่งและส่วนแบ่งรายได้ที่ได้รับใน GNSS ภาษีขนส่งที่เกี่ยวข้องกับกิจกรรม UTII ถูกคำนวณในลักษณะเดียวกันโดยใช้ในการคำนวณจำนวนรายได้ที่ได้รับใน UTII ผลรวมของผลลัพธ์ของการคำนวณทั้งสองควรให้จำนวนรวมภาษีที่เรียกเก็บ

ผล

การประเมินภาษีการขนส่งด้วยตนเองเป็นสิทธิพิเศษของนิติบุคคล พวกเขายังเก็บบันทึกภาษีคงค้างและการจ่ายสะท้อนให้เห็นในบัญชีโดยรายการบัญชี ในการบัญชีภาษีมักจะสร้างค่าใช้จ่ายสำหรับกิจกรรม ในการบัญชีภาษีจะรวมอยู่ในต้นทุนที่ลดฐานภาษีหรือภาษี STS ด้วยวัตถุ "รายได้หักค่าใช้จ่าย" เมื่อรวมระบอบการปกครองภาษีอาจมีการกระจายภาษี

องค์กรที่มียานพาหนะจะต้องส่งคืนภาษีและการคำนวณภาษีสำหรับการชำระภาษีการขนส่งล่วงหน้าไปยังหน่วยงานภาษี ณ ที่ตั้งของยานพาหนะ เกี่ยวกับวิธีการจัดทำรายงานภาษีเกี่ยวกับภาษีการขนส่งโดยใช้โปรแกรม "1C: การบัญชี 8", S.A กล่าว Kharitonov หมอเศรษฐศาสตร์ศาสตราจารย์ของสถาบันการเงินภายใต้รัฐบาลของสหพันธรัฐรัสเซีย

การรายงานภาษีขนส่ง

องค์กรที่มียานพาหนะ (รถยนต์และรถบรรทุกรถโดยสารเครื่องบินเรือ ฯลฯ ) ตามบทที่ 28“ ภาษีการขนส่ง” ของรหัสภาษีของสหพันธรัฐรัสเซียได้รับการยอมรับว่าเป็นผู้เสียภาษีสำหรับภาษีการขนส่งและยานพาหนะเองต้องเสียภาษี ภาษีการขนส่ง

ในฐานะผู้เสียภาษีอากรขนส่งองค์กรจะต้อง:

- คำนวณจำนวนภาษีและจำนวนการชำระภาษีล่วงหน้าอย่างอิสระตามมาตรา 362 ของรหัสภาษี

- ชำระภาษีและชำระเงินล่วงหน้าภาษี ณ ที่ตั้งของยานพาหนะในลักษณะและข้อกำหนดที่กำหนดโดยมาตรา 363 ของรหัสภาษีของสหพันธรัฐรัสเซีย

- ส่งไปยังหน่วยงานจัดเก็บภาษี ณ ที่ตั้งของยานพาหนะ: เมื่อสิ้นสุดรอบระยะเวลาภาษี (ปีปฏิทิน) - คืนภาษีสำหรับภาษีในตอนท้ายของรอบระยะเวลารายงานแต่ละครั้ง (ไตรมาสแรกไตรมาสที่สองไตรมาสที่สาม) - การคำนวณภาษีสำหรับการชำระภาษีล่วงหน้า รหัสภาษีของสหพันธรัฐรัสเซีย)

ในตอนท้ายของแต่ละรอบระยะเวลารายงานรายงานภาษีการขนส่งจะถูกส่งไม่ช้ากว่าวันสุดท้ายของเดือนหลังจากระยะเวลาการรายงานที่หมดอายุ เมื่อสิ้นสุดระยะเวลาภาษีรายงานภาษีขนส่งจะถูกส่งภายในวันที่ 1 กุมภาพันธ์ของปีถัดจากระยะเวลาภาษีที่หมดอายุ

ดังนั้นในตอนท้ายของไตรมาสที่สามของปี 2008 องค์กรที่ได้รับการยอมรับว่าเป็นผู้จ่ายภาษีการขนส่งจะต้องส่งให้หน่วยงานด้านภาษีภายในวันที่ 31 ตุลาคม 2008 เพื่อคำนวณภาษีสำหรับการชำระภาษีการขนส่งล่วงหน้า

การบัญชีภาษีของยานพาหนะใน "1C: การบัญชี 8"

การวาดการคำนวณภาษีโดยทั่วไปเป็นงานที่ไม่สำคัญ เพื่อแก้ปัญหาอย่างถูกต้องมีความจำเป็นที่จะต้องศึกษาไม่เพียง แต่บทที่ 28 ของรหัสภาษีของสหพันธรัฐรัสเซีย "ภาษีการขนส่ง" แต่ยังสั่งหมายเลข 48n ของกระทรวงการคลังวันที่ 23 มีนาคม 2549 ซึ่งอนุมัติแบบฟอร์มการคำนวณภาษีสำหรับการชำระภาษีล่วงหน้า และสำหรับการเตรียมการคืนภาษี - คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 13.04.2006 ฉบับที่ 65n

ในเวลาเดียวกันงานการกรอกแบบฟอร์มภาษีการขนส่งสามารถลดความซับซ้อนได้อย่างมากประหยัดเวลาถ้าคุณใช้รายงานที่มีการควบคุมที่เหมาะสมของ 1C: โปรแกรมบัญชี 8 สำหรับสิ่งนี้ รายงานช่วยให้คุณสามารถคำนวณภาษี (คืนภาษี) ได้เกือบอัตโนมัติตามบัญชีภาษีของยานพาหนะ

การบัญชีภาษีของยานพาหนะในโปรแกรม "1C: การบัญชี 8" รวมถึงการลงทะเบียนในฐานข้อมูลของข้อมูลเกี่ยวกับการลงทะเบียนยานพาหนะและการลบยานพาหนะออกจากทะเบียน

การลงทะเบียนของข้อมูลมีไว้สำหรับการจัดเก็บข้อมูลการบัญชีภาษีของยานพาหนะ (เมนูตามสั่ง ระบบปฏิบัติการ -> ทะเบียนรถยนต์) การลงทะเบียนเป็นระยะ (ความถี่ของรายการบันทึกภายในหนึ่งวัน) และมีโหมดการบันทึกอิสระ หลังหมายถึงรายการในการลงทะเบียนจะทำ "ด้วยตนเอง" ในโหมดการทำงานโดยตรงกับวัตถุนี้

เราจะพิจารณาขั้นตอนการทำบัญชีภาษีของยานพาหนะและการเตรียมการคำนวณภาษีสำหรับการชำระภาษีการขนส่งล่วงหน้าโดยใช้ข้อมูลจากตัวอย่างต่อไปนี้

ตัวอย่าง

ในงบดุลขององค์กร "White Acacia" มีรถยนต์สองคัน

ที่สถานที่ตั้งขององค์กร (มอสโก) รถโตโยต้าโคโรลลาได้รับการขึ้นทะเบียนแผ่นทะเบียน U777VG177 รหัสมาตรฐาน TDKZ01E3010105933 กำลังเครื่องยนต์ 101 แรงม้าอัตราภาษีจากการขนส่ง 7 รูเบิล สำหรับ 1 hp, วันที่ลงทะเบียน 12/17/2007

ที่ตั้งสาขา (Lyubertsy, OKATO รหัส 45285600000) รถโฟล์คสวาเกนกอล์ฟลงทะเบียนหมายเลขทะเบียน E777CA177 หมายเลขประจำตัว WWWZ01E3010105933 กำลังเครื่องยนต์ 102 แรงม้าอัตราภาษีสำหรับการขนส่งคือ 7 รูเบิล สำหรับ 1 hp, วันที่ลงทะเบียน 12/17/2007

การป้อนข้อมูลเกี่ยวกับการลงทะเบียนยานพาหนะ

เมื่อลงทะเบียนยานพาหนะในการลงทะเบียนข้อมูล ทะเบียนรถยนต์ คุณต้องป้อนรายการด้วยมุมมอง (รูปที่ 1)

มะเดื่อ 1

ยิ่งกว่านั้นในรูปแบบของการบันทึก ทะเบียนรถยนต์ ถูกระบุ (รูปที่ 2):

การป้อนข้อมูลผลประโยชน์

โดยทั่วไปกฎหมายของหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียอาจให้สิทธิพิเศษสำหรับยานพาหนะ

ข้อมูลเกี่ยวกับผลประโยชน์จะถูกระบุในแบบฟอร์ม ลดหย่อนภาษีซึ่งเปิดขึ้นโดยคลิกที่ "มูลค่า" ของอุปกรณ์ประกอบฉากที่มีชื่อเดียวกันในแบบฟอร์ม ทะเบียนรถยนต์.

ในกรณีนี้ประเภทของการยกเว้นภาษีการขนส่งถูกตั้งค่าโดยใช้สวิตช์:

เพื่อประโยชน์ทั้งหมดโปรแกรมนี้ใช้รหัสผลประโยชน์ 20200 (ตามภาคผนวกหมายเลข 3 ถึงขั้นตอนการกรอกแบบฟอร์มขอคืนภาษีสำหรับภาษีการขนส่งที่อนุมัติโดยคำสั่งหมายเลข65нของกระทรวงการคลังของรัสเซียลงวันที่ 13 เมษายน 2549)

ในกรณีที่มีการเปลี่ยนแปลงกฎหมายของสหพันธรัฐรัสเซียอัตราภาษีจำนวนและขั้นตอนสำหรับการให้สิทธิประโยชน์ทางภาษีแก่การลงทะเบียนข้อมูล ทะเบียนรถยนต์ คุณต้องป้อนรายการใหม่ "ลงทะเบียนยานพาหนะ" ในวันที่จำเป็นในการลงทะเบียนของบันทึกนี้ควรระบุวันที่การเปลี่ยนแปลงมีผลบังคับใช้

การป้อนข้อมูลเกี่ยวกับการลงทะเบียนยานพาหนะ

เมื่อนำยานพาหนะออกจากการลงทะเบียนไปยังการลงทะเบียนข้อมูล ทะเบียนรถยนต์ บันทึกจะถูกป้อนด้วยมุมมอง (รูปที่ 8)

ตัวอย่าง (ต่อ)

รถยนต์ของ Toyota Corolla ซึ่งจดทะเบียนในทะเบียนภาษี ณ ที่ตั้งขององค์กรถูกนำออกจากทะเบียนที่เกี่ยวข้องกับการขายเมื่อวันที่ 12 สิงหาคม 2551

มะเดื่อ 8

ในสถานการณ์ดังกล่าว การกำจัดจากการลงทะเบียน บ่งชี้ (รูปที่ 9):

- ในอุปกรณ์ประกอบฉาก วันที่ลงทะเบียน - วันที่ของการลงทะเบียนยานพาหนะ

- ในอุปกรณ์ประกอบฉาก องค์กร - องค์กรที่มียอดจดทะเบียนยานพาหนะคงเหลือ

- ในอุปกรณ์ประกอบฉาก สินทรัพย์ถาวร - ทะเบียนรถ (โดยเลือกจากไดเรกทอรี สินทรัพย์ถาวร);

- ในอุปกรณ์ประกอบฉาก

ภาษีการขนส่งในบัญชี 1C 8.3 จะถูกคำนวณและคำนวณโดยอัตโนมัติเมื่อสิ้นปี (รูปที่ 1) เมื่อมีการดำเนินการตามกำหนดเวลา“”

การกระทำใดที่จะต้องดำเนินการเพื่อคำนวณภาษีการขนส่งอย่างถูกต้อง

มีประเด็นสำคัญหลายประการ:

- การโพสต์และลงทะเบียนยานพาหนะ

- การลงทะเบียนของยานพาหนะใน 1C

- การชำระการคำนวณค่าใช้จ่ายและวันที่ครบกำหนด

- การประเมินภาษีโดยตรง

ให้เราพิจารณารายละเอียดทุกจุดในตัวอย่างที่เป็นขั้นเป็นตอนในโปรแกรม 1C

การผ่านรายการและการยอมรับการบัญชีของยานพาหนะใด ๆ จะดำเนินการตามกฎการบัญชีสำหรับสินทรัพย์ถาวร ในรูปที่ 2 เราเห็นเอกสาร“” ด้วยความช่วยเหลือซึ่งการรับรถเข้าบัญชีขององค์กร“ LLC“ PromTech” ในเดือนมกราคม 2559 นั้นสะท้อนให้เห็น

เอกสารสร้างการผ่านรายการเพื่อเดบิต 08 และ 19 ของบัญชีการบัญชี (รูปที่ 3)

![]()

รถจะถูกบันทึกในบัญชี 01 ด้วยจำนวนเริ่มต้น 508,474.58 รูเบิล (รูปที่ 5)

ข้อแตกต่างระหว่างการคำนึงถึงยานพาหนะคือความต้องการเปิดใช้งานช่องทำเครื่องหมาย "การขนส่งอัตโนมัติ" ในการ์ดระบบปฏิบัติการ (รูปที่ 6) นอกจากนี้ยังจำเป็นต้องเลือกกลุ่มบัญชี OS -“ ยานพาหนะ” อย่างถูกต้อง

รับ 267 1C บทเรียนวิดีโอฟรี:

การลงทะเบียนรถยนต์และการตั้งค่าสำหรับการคำนวณภาษีการขนส่งใน 1C 8.3

ข้อมูลนี้เพียงพอสำหรับการคิดค่าเสื่อมราคา แต่สำหรับการคำนวณภาษีการขนส่งจะต้องทำการลงทะเบียนรถยนต์ให้เรียบร้อยและตั้งค่าการคำนวณ เราส่งไปยังจุดที่สองและสามของอัลกอริทึมของเรา การลงทะเบียนและการปรับจะดำเนินการในเมนู "อ้างอิง" เมนูย่อย "ภาษี" (รูปที่ 7)

![]()

รูปที่ 8 แสดงรูปแบบการลงทะเบียนและการตั้งค่าเอง

![]()

รายละเอียดที่ต้องกรอกในระหว่างการลงทะเบียนจะแสดงในรูปที่ 9 ข้อมูลเพิ่มเติมเกี่ยวกับการกรอกแบบฟอร์มนี้สามารถรับได้โดยการกดปุ่ม F1 ควรให้ความสนใจเป็นพิเศษในการกรอกข้อมูลฐานภาษี (กำลังเครื่องยนต์) และอัตราภาษี

![]()

ในการเข้าสู่การวิเคราะห์และบัญชีค่าใช้จ่ายภาษีการขนส่งแบบฟอร์มที่แสดงในรูปที่ 10 มีวัตถุประสงค์

หากคุณวางแผนที่จะชำระเงินล่วงหน้าเงื่อนไขการชำระเงินจะถูกกำหนดไว้ในรูปแบบของ "ขั้นตอนการชำระเงิน"

![]()

เงินคงค้างการคำนวณภาษีและการตรวจสอบการประกาศ

ทีนี้เราจะกลับไปที่การประมวลผล“ ปิดเดือน” แล้วตรวจสอบการคำนวณที่ดำเนินการโดยโปรแกรม 1C (รูปที่ 12)

![]()

รูปที่ 13 และรูปที่ 14 แสดงความช่วยเหลือในการคำนวณภาษีการขนส่ง

ภาษีการขนส่งเป็นภาษีที่เจ้าของยานพาหนะทุกคนจ่ายให้ทั้งบุคคลธรรมดาและนิติบุคคลและหลังสามารถคำนวณได้โดยใช้ 1C: การบัญชีเราจะวิเคราะห์ขั้นตอนการคำนวณภาษีการขนส่งในโปรแกรมนี้

ภาษีขนส่งถูกควบคุมโดยบทที่ 28 ของรหัสภาษีของสหพันธรัฐรัสเซีย ระยะเวลาภาษีคือปีปฏิทิน วัตถุหลักของการเก็บภาษีคือรถยนต์รถจักรยานยนต์รถโดยสารและยานพาหนะอื่น ๆ

ก่อนการคำนวณภาษีการขนส่งในโปรแกรม 1C การบัญชี 8, ed. 2.0 คุณต้องป้อนข้อมูลเกี่ยวกับยานพาหนะ ซึ่งสามารถทำได้โดยใช้รายการใหม่ในไดเรกทอรี "การลงทะเบียนของยานพาหนะ" ซึ่งตั้งอยู่บนแท็บ "สินทรัพย์ถาวร"

เพิ่มบันทึกและเลือกประเภท“ ทะเบียนยานพาหนะ” ในหน้าต่างใหม่เราระบุยานพาหนะและข้อมูลเกี่ยวกับมัน: แผ่นป้ายทะเบียนหมายเลขประจำตัวและทำ ถัดไประบุว่าหน่วยงานภาษีที่ลงทะเบียนยานพาหนะ นี่อาจเป็นการตรวจสอบที่สถานที่ตั้งขององค์กรหรืออื่น ๆ ในกรณีที่สองคุณต้องป้อนสำนักงานสรรพากรก่อนในไดเรกทอรี "การลงทะเบียนกับหน่วยงานด้านภาษี"

จากนั้นในส่วน "ภาษีการขนส่ง" เราระบุพารามิเตอร์สำหรับการคำนวณ: รหัสประเภทยานพาหนะฐานภาษีและวิธีการวัดอัตราภาษีรวมถึงการลดหย่อนภาษี (หาก บริษัท มีสิทธิ์) และระดับสิ่งแวดล้อม แนวคิดหลังไม่ได้ใช้ในทุกภูมิภาคและกำหนดอัตราภาษีที่แตกต่างกันขึ้นอยู่กับระดับสิ่งแวดล้อม

สั่งซื้อภาษีการขนส่งถูกควบคุมโดยบทที่ 28 ของรหัสภาษีของสหพันธรัฐรัสเซียอัตราภาษีจะระบุไว้ที่นั่นแม้ว่าภูมิภาคอาจเพิ่มขึ้นหรือลดลงก็ตาม

หากหลังจากทำการบันทึกยานพาหนะในไดเรกทอรีแล้วขั้นตอนสำหรับการคำนวณการเปลี่ยนแปลงภาษีการขนส่งเช่นอัตราภาษีหรือผลประโยชน์นั้นจะต้องมีการเปลี่ยนแปลงข้อมูล สิ่งนี้ทำได้โดยการทำรายการใหม่ "การลงทะเบียนของยานพาหนะ" ในไดเรกทอรี สะดวกและรวดเร็วเพียงพอในการทำเช่นนี้โดยการคัดลอกบันทึกเก่า

เมื่อลบยานพาหนะออกจากการลงทะเบียนรายการใหม่ก็จะถูกป้อนในไดเรกทอรีด้วยรูปแบบ "การยกเลิกการลงทะเบียน" วันที่ของการลงทะเบียนถูกระบุที่นี่และยานพาหนะที่ต้องการถูกเลือก

สภาพแวดล้อมการเรียนรู้: โครงการใหม่โครงการทั่วไปของโรงเรียนที่มี 825 ที่นั่ง

แคตตาล็อกของโครงการทั่วไปของอาคารโครงสร้างพื้นฐานทางสังคมได้ถูกสร้างขึ้นในภูมิภาคมอสโก

แคตตาล็อกของโครงการทั่วไปของอาคารโครงสร้างพื้นฐานทางสังคมได้ถูกสร้างขึ้นในภูมิภาคมอสโก

แผนงานการก่อสร้างกระท่อมแบบเบ็ดเสร็จ

รายงานหัวของกระทรวงการก่อสร้างของรัสเซีย Mikhail ฉันในที่ประชุมของคณะกรรมการภายใต้ประธานาธิบดีแห่งสหพันธรัฐรัสเซียในการตรวจสอบความสำเร็จของเป้าหมายของการพัฒนาทางเศรษฐกิจและสังคมของรัสเซีย