В счетоводната база данни 1C 8.3 възстановяването на ДДС се отразява в счетоводните регистри на ДДС. Влияе върху формирането на Книгата за продажбите и Книгата за покупките и формира счетоводни статии: Dt 19 Kt 68.

Възстановената сума на входния ДДС, приет преди това за приспадане, трябва да бъде посочена в Книгата за продажби. За да включите възстановения данък в книгата за продажби, използвайте фактури, за които входният ДДС е приет за приспадане.

За да отразите операцията по възстановяване на ДДС в 1C 8.3, трябва да отидете в менюто Операции, след това в Редовни операции с ДДС:

Бутон Създаване – Възстановяване на ДДС:

Възстановяване на ДДС, приет преди това за приспадане в 1C 8.3

Нека разгледаме пример за възстановяване на ДДС в 1C 8.3 върху стоки, които са били използвани за непроизводствени нужди на предприятието.

Да кажем, че една организация проведе гала вечер. За тези цели са използвани съдове, закупени по-рано. При закупуване на съдове и прибори с ДДС стоката е заведена в склада, платена е, получена е фактура от доставчика и е заявен ДДС за приспадане през 2015г. Тоест по-рано в 1C 8.3 е генерирано осчетоводяване на ДДС: Dt 68.02 Kt 19.3.

За вечерта съдовете бяха отписани от склада: Dt 91 Kt 10.3. Това означава, че част от ДДС върху предишни капитализирани ястия трябва да бъде възстановена, тоест върната в бюджета, тъй като този продукт не е използван за производствени цели.

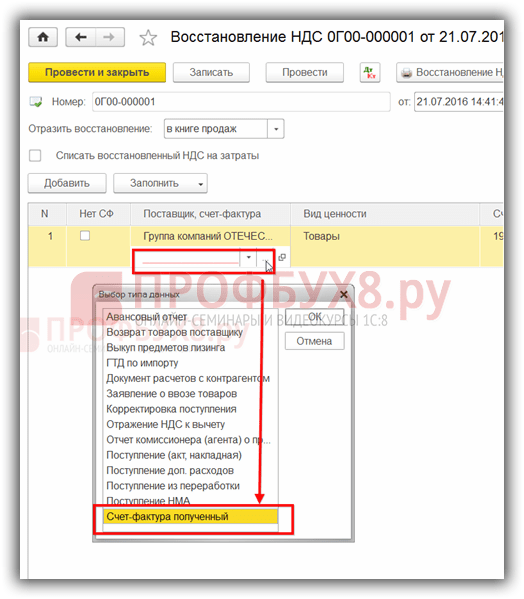

На първо място, в 1C 8.3 правим запис в операцията за възстановяване на ДДС. Чрез бутона Добави изберете доставчика на този продукт:

и фактурата, по която е получен този продукт:

В 1C 8.3 се отваря пълен списък на всички получени фактури от даден доставчик. След като изберете желаната фактура, добавете я към списъка.

След това попълнете всички подробности. Задаваме сумата, за която ДДС е възстановен ръчно въз основа на Сертификата за отписване, тоест за каква сума са освободени съдовете от склада. Например, това е 500 000 рубли. Съответно ДДС за възстановяване ще бъде 90 000 рубли = 500 000 * 18%:

Ако няма фактура, да кажем, че периодът на съхранение е изтекъл, тогава записите в книгата за продажби могат да бъдат направени с помощта на счетоводен сертификат с изчисляване на размера на ДДС, който трябва да бъде възстановен.

В 1C 8.3 ДДС може да бъде възстановен за всички документи и транзакции, посочени в списъка, който се отваря при попълване на документа. Всички операции се записват по подобен начин:

Резултатът е окабеляване:

Също така е необходимо да се възстанови ДДС върху придобити или построени по-рано недвижими имоти, които се използват за непроизводствени цели. Механизмът за попълване на документа е подобен на горния пример.

Възстановяване на ДДС от издадени аванси

Как да отразите възстановяването на ДДС при компенсиране на аванси, издадени на доставчик в 1C 8.2, се обсъжда в примера

ДДС се възстановява върху авансови плащания, за които ДДС преди това е поискан за приспадане.

Да приемем, че при плащане на авансови плащания предприятието е приложило приспадане на ДДС, а доставчикът е платил или декларирал сумата на ДДС върху получения аванс.

Основата за получаване на приспадане е: Документът се издава за размера на плащането. При изпращане сумите се възстановяват както от купувача, така и от доставчика.

Ако данъкоплатецът не е декларирал размера на ДДС за приспадане, тогава няма нужда да възстановявате данъка.

В периода, когато стоките действително пристигнат и бъдат заведени в склада, данъкът следва да бъде възстановен в размер на авансовото плащане. След което можете да направите приспадане въз основа на фактурата за доставка, като използвате съответната фактура.

Възстановяване на ДДС от получени аванси

При получаване на аванс от купувача, фирмата генерира фактура за аванса в два екземпляра. Първият се вписва в книгата за продажби, а вторият се дава на купувача.

Авансовата фактура след изпращане се въвежда в книгата за покупки и новият документ трябва да бъде отразен в книгата за продажби като продажба. Всъщност сумата се възстановява по време на периода на доставка.

Размерът на полученото авансово плащане може да не съвпада с действително изпратените материални активи. Данъкоплатецът връща разликата или издава нова фактура за авансовото плащане за сумата на превишението.

Как да намерите и коригирате грешки в ДДС в 1C 8.3, механизми за проверка на изчисленията на ДДС, как да използвате услугата 1C Съгласуване на счетоводни данни за ДДС се обсъжда в нашето видео:

Моля, оценете тази статия:

В тази статия ще говорим за възстановяването на ДДС и отразяването на тази операция в 1C 8.3, използвайки примера на конфигурацията на 1C Enterprise Accounting.

Често самият термин "Възстановяване на ДДС"повдига въпроси. Нека се опитаме да го обясним. Накратко, тогава възстановяванее обратната операция получаване на приспаданепо ДДС, т.е. прави се корекция въз основа на вече полученото приспадане, като се намалява това приспадане или се анулира напълно. Ако за някого е по-разумно, тогава теоретично можем да кажем, че ще върнем изцяло или частично приспадането на ДДС, в зависимост от ситуацията. Но това е само термин "обратен"в този случай не важи, но те казват, че „ДДС трябва да бъде възстановен.“

По-подробно, при получаване на материали, стоки, дълготрайни активи и др. Входящият ДДС често е данъчно приспадане, което намалява размера на дължимия данък към момента на получаване. За да се приложи такова приспадане, трябва да отговарят на няколко условия, например:

- Правилно изпълнен ДФ;

- Получените активи се използват в дейности, облагаеми с ДДС;

- Получателят на ценностите е платец на ДДС и др.

Сега нека си представим ситуация, при която по време на капитализирането на активите всички тези условия са изпълнени и приспадането е прието. След известно време условията се промениха и се оказа, че приспадането не може да се използва. Тук се възстановява ДДС.

Друг вариант, когато е необходимо да се възстанови ДДС, е предплащане на доставчика от купувача. При извършване на авансово плащане купувачът може да използва приспадане на ДДС, като създаде счетоводен запис 68.ДДС - 76.VA. Когато купувачът получи пратката за такъв аванс, той ще направи приспадане на получените артикули с осчетоводяване 68.ДДС - 19. Тогава се оказва, че ще има две приспадания за една пратка. Тази ситуация е невъзможна, така че първото приспадане трябва да бъде възстановено.

Списъкът на ситуациите, при които ДДС трябва да бъде възстановен, е даден в Данъчния кодекс, чл. 170 клауза 3. И въпреки че практиката на съдебните решения предполага, че този списък е затворен, въпреки това данъчните власти често изискват възстановяване на ДДС в други случаи, например в случай на кражба на имущество. Тук самото предприятие трябва да реши дали да възстанови данъка или не (в този случай ще са необходими съдебни заседания).

Тъй като възстановяването на ДДС винаги води до увеличаване на размера на дължимия данък, в транзакциите Kt винаги ще има 68.ДДС, а за Dt са възможни опции в зависимост от ситуацията. Такива транзакции трябва да бъдат отразени в Книга за покупките.

Нека да разгледаме най-честите случаи на възстановяване на ДДС.

Възстановяване на ДДС на примера на 1C: Счетоводна конфигурация

Сега от теория към практика. Нека разгледаме две опции за това как да отразим възстановяването на ДДС в 1C Accounting.

Пример 1. Най-често срещаният случай на възстановяване на ДДС.Купувачът е направил авансово плащане за пратката на стоките, като и двамата контрагенти са платци на ДДС. Сумата на предплащането е 118 000 рубли, вкл. ДДС 18 000 Няколко дни след предплащането организацията получи материални активи в размер на 94 400 рубли, вкл. ДДС 14 400 rub.

Отчитането на авансови плащания в 1C е добре автоматизирано. Правилните транзакции бяха автоматично генерирани за плащане.

Ако в този момент образуваме Книга за пазаруванеще имаме две удръжки за една доставка.

ДДС трябва да се възстанови. За да направите това в менюто ОперацииИзберете предмет

Предлага повторно публикуване на документи и създаване на рутинни операции - създаване на записи в книгата за покупки и продажби.

Интересуваме се от Щракнете върху бутона Попълнете документа,табличната част ще се генерира автоматично.

Нека да разгледаме окабеляването. Програмата автоматично възстановява ДДС чрез анализ на авансовата сума и последващите пратки. В нашия случай доставката е по-малка от платените аванси, възстановяваме сумата в размер, равен на получената от доставчика пратка.

Пример 2.През 4-то тримесечие, върху получената партида материали от пример 1, ДДС трябва да бъде възстановен от сумата от 40 000 рубли, приблизителната сума на ДДС е 7200 рубли.

В този случай програмата не може автоматично да определи в какъв период и обем трябва да се възстанови ДДС. Затова създаваме съответен документ Възстановяване на ДДС.В секцията е

Натисни бутона създавам,От списъка с опции изберете документ за възстановяване на ДДС.

За да предотвратите задържането на ДДС в сметка 19, той трябва да бъде отписан. Въз основа на разписка може да се създаде документ.

По подразбиране се предлага цялата сума за корекция;

На отметката Сметка за отписванепосочете сметка 91.02.

Моля, обърнете внимание на значението на ръководството за разходите. Тук можете да зададете параметъра дали разходите да се приемат като разходи за целите на изчисляване на данък общ доход или не.

Ако бъдат приети, публикациите ще бъдат както следва:

Друг често срещан пример, с който могат да се сблъскат много фирми, е промяна в сумата на доставката поради корекция в цената и/или количеството на изпратените артикули, което може да доведе до необходимост от възстановяване на ДДС. Такива операции водят до появата на фактури за корекция, процедурата за отразяване на която ще разгледаме подробно в друга статия.

Продължаваме да разглеждаме технологията за отделно отчитане на ДДС в различни бизнес ситуации. Процедурата за отчитане на сумите на ДДС при прехвърляне на стоки и материали от необлагаеми с ДДС дейности към облагаеми беше обсъдена в статията « Отчитане на входящия ДДС при промяна на целта на използване на инвентарни позиции в 1C: Счетоводство 8. За информация как работи механизмът за разпределение на ДДС за закупуване на материали и услуги в програмата 1C: Счетоводство, прочетете статиите „Разпределение на входния ДДС върху закупените материали: счетоводство в 1C: Счетоводство 8“ изд. 3.0“ и „Отделно счетоводство в 1C: Счетоводство 8“ изд. 3.0: разпределение на ДДС върху услугите“. Тази статия предоставя пример за процедурата за възстановяване на входния ДДС в „1C: Счетоводство 8“ издание 3.0 при промяна на целта на използване на закупени стоки и материали (прехвърляне на материални запаси и материали от облагаема с ДДС дейност към необлагаема) . При изготвянето на статията е използвана информация от справочника „Отчитане на данъка върху добавената стойност“ в раздел „Счетоводство и данъчно отчитане“, разположен в информационната система 1C:ITS.

Прехвърляне на стоки и материали от облагаеми с ДДС дейности в необлагаеми

Организацията може да закупи стоково-материални запаси (TMV) за използване при производството и/или продажбата на продукти, стоки, работи, услуги, продажбата на които е и не подлежи на облагане с ДДС.

В същото време не могат да бъдат изключени ситуации, когато преди продажбата на стоки или отписване на материали могат да настъпят промени в икономическите дейности на организацията и, като следствие, в плановете за по-нататъшно използване на инвентарните позиции.

Ако стоките (работата, услугите), имуществените права са придобити за извършване на сделки, облагаеми с ДДС, са приети за счетоводство въз основа на съответните първични документи и е налична фактура, тогава купувачът може да упражни правото си на данъчно облагане приспадане на ДДС.

Ако в бъдеще има промяна в предназначението на закупените стоки (строителни работи, услуги), права на собственост, тогава сумите на ДДС, приети за приспадане, трябва да бъдат възстановени.

Член 170, клауза 3 от Данъчния кодекс на Руската федерация задължава възстановяването в следните случаи:

- прехвърляне на имоти, нематериални активи, имуществени права като вноска в уставния (дялов) капитал на търговски дружества и партньорства, вноски по договор за инвестиционно партньорство или дялови вноски във взаимни фондове на кооперации, както и прехвърляне на недвижими имоти за попълване на дарителен капитал на организация с нестопанска цел;

- по-нататъшно използване на такива стоки (работи, услуги), включително дълготрайни активи (FPE) и нематериални активи (IMA), и права на собственост за извършване на операции, посочени в параграф 2 на член 170 от Данъчния кодекс на Руската федерация (например, за производствени операции и (или ) продажби на стоки (строителни работи, услуги), които не подлежат на данъчно облагане (освободени от данъчно облагане) и др.);

- по-нататъшно използване на стоки (работа, услуги), включително дълготрайни активи и нематериални активи за извършване на операции за продажба на стоки (работа, услуги), предвидени в параграф 1 на член 164 от Данъчния кодекс на Руската федерация (включително за износ );

- получаване от данъкоплатеца, в съответствие със законодателството на Руската федерация, на субсидии от федералния бюджет за възстановяване на разходите, свързани с плащането на закупени стоки (работи, услуги), като се вземат предвид данъците, както и за възстановяване на разходите за плащане на данък при внос на стоки на територията на Руската федерация.

Освен това на практика данъчните власти често настояват за възстановяване на ДДС в други случаи, които не са пряко посочени в Данъчния кодекс на Руската федерация, например при отписване (изхвърляне) на дълготрайни активи и инвентар в резултат на кражба, повреда, липса, загуба и др.

Размерът и процедурата за отчитане на възстановени данъчни суми зависи от основанието за възстановяване:

1. Ако имущество, нематериални активи и имуществени права се прехвърлят като принос, тогава възстановените суми на ДДС са посочени в документите за прехвърляне и подлежат на приспадане от получаващата страна. В този случай размерът на данъка се възстановява в размера, приет преди това за приспадане, а по отношение на дълготрайни активи и нематериални активи - в размер, пропорционален на остатъчната (счетоводна) стойност, без да се взема предвид преоценката.

2. При по-нататъшното използване на стоки (работа, услуги), имуществени права за сделки, които не се облагат с ДДС, сумата на данъка се възстановява в размера, приет преди това за приспадане, а по отношение на дълготрайни активи и нематериални активи - в размер, пропорционален до остатъчната (счетоводна) стойност.

В този случай възстановените суми на ДДС се вземат предвид като част от други разходи в съответствие с член 264 от Данъчния кодекс на Руската федерация, а самата операция по възстановяване се извършва в данъчния период, в който са прехвърлени придобиванията или започват да се използват за необлагаеми сделки. Изключение е преходът към специални данъчни режими (STS и UTII), когато данъкът се възстановява през данъчния период, предхождащ прехода.

3. При използване на придобивания за сделки, за които се прилага ставка 0 процента, данъкът се възстановява в данъчния период, в който стоките са изпратени (извършена работа, предоставени услуги) и в размера, приет преди това за приспадане. А възстановените суми на ДДС подлежат на приспадане в данъчния период, в който настъпва моментът на определяне на данъчната основа за продажбите, като се вземат предвид характеристиките, установени за такива операции в член 167 от Данъчния кодекс на Руската федерация.

4. При предоставяне на субсидии от федералния бюджет възстановяването се извършва в данъчния период на получаване на субсидиите и в размера, който преди това е приет за приспадане. В този случай възстановеният данък се взема предвид като част от други разходи в съответствие с член 264 от Данъчния кодекс на Руската федерация.

За недвижими имоти е предвидена специална процедура за възстановяване (клауза 6 от член 171 от Данъчния кодекс на Руската федерация).

Следващата статия ще бъде посветена на отделното отчитане на ДДС върху придобитите дълготрайни активи и нематериални активи.

Важно е да се отбележи, че когато целта на закупените стоки (работи, услуги), правата на собственост се променят, изискването за възстановяване, регламентирано от параграф 3 на член 170 от Данъчния кодекс на Руската федерация, се прилага за онези данъчни суми, които са вече са приети за данъчно приспадане, т.е. са отразени в декларацията за ДДС, подадена до данъчния орган.

Следователно, ако придобиването на стоки (работа, услуги), права на собственост и промяна в предназначението им се случи в рамките на същия данъчен период, т.е. дори преди данъкоплатецът да упражни правото си на приспадане, тогава купувачът има право просто да коригира процедурата за осчетоводяване на внесен ДДС.

Отразявайки промяна в целта на използване на стоково-материалните запаси, при които стоките, първоначално закупени за извършване на облагаеми с ДДС сделки, започват да се използват в необлагаеми дейности, в програмата 1C: Счетоводство 8 ще разгледаме, като използваме следния пример ( цялата последователност от действия и всички чертежи са направени в новия интерфейс на Такси) .

Пример

Организацията ZAO TF-Mega търгува с домакински уреди и резервни части за тях в рамките на общата данъчна система (ОСНО).

На 20 февруари 2014 г. TF-Mega CJSC закупи 50 единици от Delta LLC за по-нататъшна продажба. нагревателни елементи за перални машини (нагревателни елементи).

Част от закупените за продажба нагревателни елементи са предадени за гаранционен ремонт на перални: 2 бр. - 17.03.2014 г. и 3 бр. - 08.04.2014г.

В нашия пример закупените стоки са предназначени за търговия в рамките на OSNO, следователно на полето Метод на отчитане на ДДСе посочена стойност Приема се за приспадане(Фиг. 1).

Ориз. 1. Получаване на стоки и материали за облагаеми с ДДС дейности

След осчетоводяване на документа ще бъдат генерирани счетоводни записи:

Дебит 41.01 Кредит 60.01 - за стойността на закупените нагревателни елементи без ДДС; Дебит 19.03 Кредит 60.01 - за сумата на ДДС, представен от продавача върху закупени нагревателни елементи, докато сметка 19.03 посочва третата подсметка, отразяваща метода на отчитане на ДДС - „Прието за приспадане“.

За целите на данъчното счетоводство за корпоративен подоходен данък, съответните суми също се записват в ресурси Сума NU DtИ Сума NU Ktза акаунти с атрибут ДОБРЕ.

Към набирателния регистър Представено ДДСвъвежда се запис (фиг. 2) с вида на движението идвами събитие Представя се с ДДС от Доставчиказа сумата на ДДС върху закупени 50 бр. нагревателни елементи.

Ориз. 2. Регистър за натрупване „Представен ДДС“

В същото време се въвежда запис с вида на движението идвамкъм регистъра за натрупване Отделно отчитане на ДДС(фиг. 3). Записът се прави с цел използване на данни за закупени стоки при промяна на предназначението им.

Ориз. 3. Набирателен регистър „Отделно счетоводство по ДДС”

За да регистрирате получената фактура в програмата, трябва да въведете номера и датата на входящата фактура в съответните полета и да натиснете бутона Регистрирам.

В резултат на документа Получена фактура за получаванеще се извърши вписване в информационен регистър Дневник за фактури, а получената фактура за закупени отоплителни тела ще се регистрира в част 2 на дневника за получени и издадени фактури (раздел Доклади- бутон на лентата за действие Дневник за фактури).

Регистриране на промени в предназначението на материалните запаси през текущия данъчен период

Ако нагревателните елементи, първоначално закупени за търговия на едро, се прехвърлят за гаранционен ремонт, т.е. за извършване на операция, освободена от данъчно облагане в съответствие с параграф 13, параграф 2 на член 149 от Данъчния кодекс на Руската федерация, тогава счетоводната процедура за въвеждане промени в ДДС.

Съгласно член 170, параграф 2, параграф 3 от Данъчния кодекс на Руската федерация, в случай на по-нататъшно използване на стоки за извършване на освободени от данък транзакции, сумите на входния ДДС, приети преди това за приспадане, трябва да бъдат възстановени.

В същото време, както казахме по-горе, според данъчното законодателство:

- възстановяването на размера на входния ДДС се извършва в данъчния период, в който материалните запаси се прехвърлят или започват да се използват в необлагаеми дейности;

- за стоки (материали) данъкът се възстановява в размера, в който преди това е бил приет за приспадане;

- възстановените суми на ДДС се вземат предвид като част от други разходи в съответствие с член 264 от Данъчния кодекс на Руската федерация.

При прилагането на тези разпоредби трябва да се отбележи, че изискването за възстановяване се прилага за сумата на входящия ДДС, която е приета за приспадане на данък. Докато съответният размер на претендирания ДДС не е отразен в Книга за покупкии в съответния раздел ДДС декларация, не се приема за приспадане.

Следователно, при промяна на предназначението на закупени стоки от облагаема с ДДС дейност към необлагаема в рамките на един данъчен период, т.е. преди действителното деклариране на приспадане на данъка въз основа на съответния ДДС декларация, е възможно да се коригира методът на отчитане на ДДС с Приема се за приспаданеНа Включени в цената.

Методът на отчитане на ДДС може да бъде променен при прехвърляне на нагревателни елементи за гаранционен ремонт.

Прехвърлянето на нагревателни елементи, закупени за продажба за гаранционен ремонт в програмата 1C: Счетоводство 8, издание 3.0, може да бъде отразено с помощта на документа Движение на стоки, наличен от раздела Наличност Движение на стоки.

При попълване на табличната част на документа Движение на стокив колоната Получен метод на отчитане на ДДС.посочва се нова стойност - Включени в цената, което съответства на процедурата за осчетоводяване на ДДС за закупени резервни части и материали за гаранционен ремонт (фиг. 4).

Ориз. 4. Движение на стоки със смяна на дестинация

Дебит 10.05 Кредит 41.01 - за стойността на прехвърлените нагревателни елементи без ДДС; Дебит 19.03 с трети подконто Взети предвид в себестойността Кредит 19.03 с трети подконто Приети за приспадане - за сумата на входящия ДДС, свързан с нагревателните елементи, прехвърлени за гаранционен ремонт; Дебит 10.05 Кредит 19.03 с трета подсметка Взема се предвид в цената - в размер на ДДС, включен в цената на нагревателните елементи, прехвърлени за гаранционен ремонт.

Да се регистрирате Представено ДДСвъвежда се запис с вида на движението Консумацияи събитие В цената е включен ДДС

Едновременно с регистъра Отделно отчитане на ДДСвъвеждат се два записа:

- с оглед на движението Консумацияотносно начина на отчитане на ДДС Приема се за приспадане;

- с оглед на движението идвами начин на отчитане на ДДС Включени в ценатаза сумата на ДДС за предадени за гаранционен ремонт 2 бр.

Регистриране на получената фактура в Книга за покупкиЗа да поискате данъчно облекчение за нагревателни елементи, закупени за продажба, използвайте документа Формиране на записи в книгата за покупки, който е достъпен от раздел Операциичрез хронологията на документите на лентата за навигация Регулаторни ДДС операции.

След осчетоводяване на документа се генерира счетоводен запис:

Дебит 68.02 Кредит 19.03 с третата подсметка Прието за приспадане - за сумата на ДДС, подлежаща на приспадане върху нагревателни елементи, закупени за облагаема продажба в количество от 48 броя, т.е. вече като се вземе предвид прехвърлянето на 2 броя нагревателни елементи за извършване на дейности без ДДС.

Към набирателния регистър Представено ДДСза приетите за приспадане суми на ДДС се въвеждат записи с вида на движението Консумацияи събитие ДДС, заявен за приспадане, и към натрупващия регистър Покупки с ДДСвходът е въведен за Купуване на книги, отразяващи приемането на ДДС за приспадане (фиг. 5).

Ориз. 5. Вписване в регистъра „Покупки по ДДС“

Въз основа на запис в регистъра Покупки с ДДСсе попълва Книга за покупките(глава Доклади- бутон на лентата за действие Книга за покупките).

Регистриране на промени в предназначението на стоково-материалните запаси през следващото тримесечие

Ако входящият ДДС върху закупените стоки е бил приет за приспадане на данък в един данъчен период (отразен в книгата за покупки и в раздел 3 от декларацията за ДДС) и е настъпила промяна в целта на метода на отчитане на ДДС за закупени стоки в следващите данъчни периоди , тогава, както беше отбелязано по-рано, е необходимо да се възстанови ДДС.

Възстановяването на данъка, приет преди това за приспадане в програмата, се извършва автоматично при прехвърляне на нагревателни елементи за гаранционен ремонт с помощта на документ Движение на стоки(глава Наличност- хипервръзка в лентата за навигация Движение на стоки).

За извършване на възстановяване на ДДС при попълване на табличната част на документа Движение на стокив колоната Начин на отчитане на получения ДДС.трябва да посочите нова стойност за метода на отчитане на ДДС - Включени в цената, което съответства на реда за осчетоводяване на ДДС за закупени резервни части и материали за гаранционен ремонт.

Ако при попълване на документа Движение на стокиоставете предишния метод на отчитане на ДДС - Приема се за приспадане, тогава ДДС трябва да бъде възстановен с помощта на регулаторен документ Възстановяване на ДДС, наличен от раздела Операциичрез хипервръзка в лентата за навигация Регулаторни ДДС операции.

След осчетоводяване на документа за движение на стоки ще бъдат генерирани счетоводни записи:

Дебит 10.05 Кредит 41.01 - за стойността на прехвърлените нагревателни елементи без ДДС; Дебит 19.03 с трета подсметка Приети за приспадане Кредит 68.02 - за сумата на възстановения ДДС; Дебит 19.03 с трета подконто Взети предвид в себестойността Кредит 19.03 с трета подконто Приети за приспадане - за размера на ДДС, представен от продавача във връзка с броя нагревателни елементи, прехвърлени за гаранционен ремонт; Дебит 91.02 Кредит 19.03 с трета подсметка Включени в себестойността - в размер на възстановения ДДС, отчетен като част от други разходи съгласно чл. 264 Данъчен кодекс на Руската федерация.

Да се регистрирате Представено ДДСвъвеждат се два записа:

- сторно запис с тип движение Разход със събитие Възстановен ДДС;

- запис с вид движение Разход със събитие ДДС е включен в цената за сумата на ДДС свързана с нагревателни елементи, предадени за гаранционен ремонт.

Да се регистрирате Отделно отчитане на ДДСдва записа се въвеждат едновременно:

- с вид движение Разход във връзка с метода на отчитане на ДДС Приети за приспадане;

- с вида на движение Пристигане и начина на осчетоводяване на ДДС Възстановено (отчетено в себестойността) в размер на ДДС за 3 броя нагревателни елементи, предадени за гаранционен ремонт.

Да се регистрирате Продажби с ДДСсе въвежда запис със събитието Възстановяване на ДДС (фиг. 6).

Ориз. 6. Вписване в регистъра „Продажби по ДДС“

Въз основа на запис в регистъра Продажби с ДДСсе попълва Книга за продажби, до който се влиза от раздела Докладичрез бутон на лентата с действия Книга за продажби.

Възстановената сума на данъка се отразява в ред 090 на раздел 3 от декларацията за ДДС за второто тримесечие на 2014 г.

Можете също да регистрирате промяна в предназначението на части, които започват да се използват в дейности, освободени от облагане с ДДС, с документ Изискване-фактура, който се издава в момента на прехвърляне на нагревателни елементи за извършване на гаранционен ремонт на перални машини.

В миналия брой на списание „BUKH.1S” (вж. № 6 (юни), стр. 16) разгледахме подробно всички възможни варианти за промяна на метода на отчитане на ДДС за стоки и материали.

Въпреки това, за разлика от ситуацията, когато се иска данъчно приспадане на входния ДДС при прекратяване на дейности в рамките на UTII, за възстановяване на ДДС няма предпочитание да се използва някоя от опциите за промяна на метода на отчитане на ДДС.

Показано на тази илюстрация:

В първия случай се „възстановява” предварително внесения в бюджета ДДС, т.е. Сумата на ДДС ни се връща.

Във втория случай трябва да платим предварително заявения за възстановяване данък.

И в двата случая се използва един и същ термин, но на практика той има две директно противоположни значения.

Това се вижда особено ясно при анализ на ДДС върху получените и изплатени аванси.

Когато получим аванс от купувач, възниква задължение за плащане на ДДС върху тази сума. След продажбата на стоките ние също сме длъжни да платим ДДС. За да не плащаме един и същ данък два пъти, можем да подадем първото плащане за възстановяване, т.е. "Възстанови".

Подобна ситуация, но с обратен знак, се получава, когато плащаме аванс на доставчика. Имаме право да поискаме ДДС върху авансовото плащане за възстановяване, като по този начин намаляваме общата сума на данъка. Но в бъдеще, след получаване на стоките, сумата на ДДС ще трябва да бъде върната в бюджета (за да не се представя една и съща сума за възстановяване два пъти).

И двете ситуации са автоматизирани в програмата 1C 8.3.

Първият вариант за възстановяване на ДДС в 1C

Нека разгледаме варианта с авансово плащане от купувача (фиг. 1.).

Програмата 1C сама определя получената сума като аванс и генерира съответните транзакции (фиг. 2).

Осчетоводяването по ДДС сметки се генерира от авансовата фактура (фиг. 3). Имайте предвид, че авансови фактури могат да се издават както в момента на получаване на средствата по разплащателната сметка, така и в края на месеца.

При продажба авансовата сума се сторнира автоматично (фиг. 4)

Фактурата за продажба не прави осчетоводявания, но генерира движения в други регистри, които са необходими за по-нататъшна работа с ДДС (фиг. 5).

„Възстановяването“ на ДДС става в документа „“ (фиг. 6)

Вземете безплатно 267 видео урока за 1C:

Разделът „Получени аванси“ в 1C 8.3 се попълва автоматично и съдържа всички суми за „възстановяване“ на ДДС върху предишни получени аванси (записки - на фиг. 7).

Крайната картина може да се види в отчетите “” и “Книга за покупки”.

Книгата за продажби в 1C (фиг. 8) съдържа два записа за контрагента на Ахил. Единият запис е за авансово плащане (от 10.01.2016 г.), вторият е за продажба (от 26.01.2016 г.).

Книгата за покупки също съдържа запис за този контрагент. Компенсира авансовото вписване в книгата за продажби. И трите входа са за една и съща сума (7 627,12 рубли).

В резултат на това ще трябва да платите в бюджета само веднъж.

Да проверим дали сметка 76.АВ е закрита (фиг. 10).

Възстановяване на ДДС от аванси на доставчици

По същия начин, в 1C 8.3 Accounting, ДДС се възстановява от авансовото плащане към доставчика.

Веригата на документа ще изглежда така:

- Фактура от доставчик за авансово плащане

- Фактура на доставчика

За разлика от първата опция, „Възстановяване на ДДС“ ще се появи в документа „Създаване на записи в книгата за продажби“ (фиг. 11).

В книгата за покупки ще бъдат създадени два записа (за авансово плащане и за получаване) (фиг. 12).

В книгата за продажби ще се появи запис за „възстановяване“ (фиг. 13).

ДДС върху авансите към доставчици се отчита в сметка 76.VA. Балансът върху него също трябва да се провери (фиг. 14).

Има редица други моменти, когато е необходимо възстановяване на ДДС. Например, когато продуктите, предназначени за продажба със ставка от 18%, се продават на дребно, тоест без ДДС. В този случай трябва да се възстанови ДДС върху вложените в производството материали, т.е. връщане в бюджета. Вие също ще трябва да платите ДДС, ако фактурата на доставчика бъде призната от данъчната служба за невалидна или изгубена. Възникват и противоположни ситуации, при които организацията има право да възстанови преди това платен ДДС.

Временно удостоверение, потвърждаващо издаването на полица за задължителна медицинска застраховка

Счетоводна информация Пример за попълване на 6 данъка върху доходите на физически лица за 1 тримесечие

Как да разберете дали транспортният данък е платен: инструкции стъпка по стъпка, характеристики и препоръки

Обещаващи иновативни области на научни изследвания за механизация на селскостопанското производство. Какво очаква местната икономика

Как да изчислим данък автомобил по конски сили Изчисляване на данък автомобил с калкулатор