Точно онзи ден ревизирах един от любимите ми филми за кризата през 2008 г. в САЩ „” и възникна логичен въпрос: възможно ли беше да се избегне появата на ипотечния балон по принцип? И могат ли да се предотвратят неговите масивни последици? Или злополуките не са случайни? В крайна сметка, преди ипотечната криза през 2008 г. имаше не по-малко разрушително „Срив на дотком“. И сега, след 8 години, се появява нов супер-печеливш актив. Ще има ли нов срив или ситуацията все още няма да се повтори? В тази статия ще говорим за причините за кризата през 2008 г. и дали тя би могла да бъде избегната.

Причините за ипотечната криза от 2008 г.

Аз ръководя този блог повече от 6 години. През цялото това време редовно публикувам отчети за резултатите от моите инвестиции. Сега портфейлът на публичните инвестиции е повече от 1 000 000 рубли.

Специално за читателите разработих Курса за мързеливи инвеститори, който показа стъпка по стъпка как да установите ред в личните финанси и ефективно да инвестирате спестяванията си в десетки активи. Препоръчвам на всеки читател да премине поне първата седмица на обучение (това е безплатно).

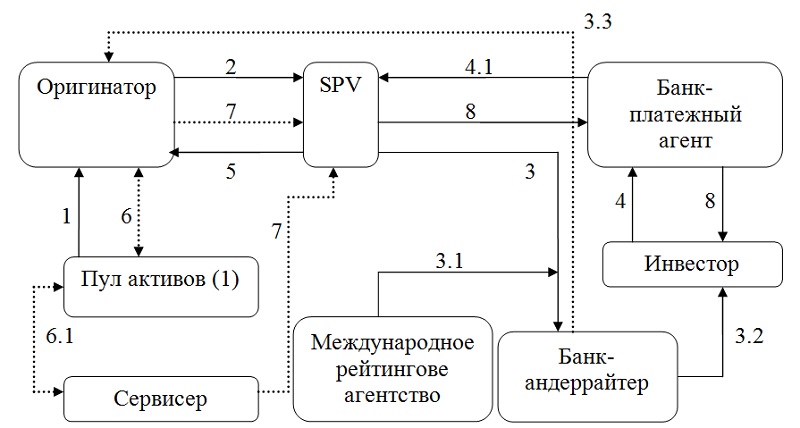

В Съединените щати беше въведена двустепенна система за ипотечно кредитиране, в която участваха не само банки, но и инвеститори - различни фондове (застраховки, инвестиции и др.). Кредитите са издадени въз основа на секюритизацията. Секюритизация - издаване от финансови институции (в частност на банки) на ценни книжа, обезпечени с обезпечение за еднородни заеми (заеми със същия матуритет, размер, надеждност на клиента и др. - параметри, определящи рисковете). Теоретично инвеститорът не рискува нищо: парите му ще бъдат върнати или чрез продажба на обезпечение, или чрез погасяване на заема.

Финансова (класическа) секюритизация

Доста сложна и тромава система, с която първоначално започна механизмът за секюритизация. И дори ако системата беше несъвършена, механизмът за анимация беше и следователно икономиката продължи да расте поради търсенето на недвижими имоти.

Схемата на работа е следната:

- Създателят (първата връзка във веригата е банката, към която кандидатства потенциалният кредитополучател) формира резерв от активи (портфейл от хомогенни заеми) и ги приспада от баланса.

- Кредитният портфейл се прехвърля в баланса на отделна компания SPV.

- Относно сигурността на получения портфейл SPV емитира ценни книжа (ипотеки, облигации, облигации). Обезпеченият пул се съкращава като ABS. Следван от:

3.1. Контрол на качеството на портфейла, оценка на риска и определяне на рейтинг.

3.2. Продажба на ценни книжа на заинтересован кръг инвеститори.

3.3. Закупуване на облигации от инициатора (Джуниър бележки - младши бележки, изискванията за които са предмет само на изпълнение на задължения по старши такива. Старшите банкноти са собственост на инвеститорите).

- Инвеститорите плащат за закупуването на ABS чрез банките посредници.

4.1. Банковият платежен агент превежда парите от продажбата на ABS по SPV сметка на емитента, като приспада такса за подписване и поддръжка.

- Приходите от продажбата на пари от ABS, SPV прехвърля на инициатора като плащане за закупените активи.

- През цялото времетраене на споразумението инициаторът поддържа актива, т.е. получава доходи и от тях.

6.1. В някои случаи по време на секюритизацията се разпределя индивидуален участник, който обслужва пула от активи (обслужващ).

- Приходите, получени от доставчика на услуги или инициатора, са посочени от SPV.

- SPV чрез банковия платежен агент погасява лихвата по кредита и основния дълг към инвеститорите до пълното погасяване.

Синтетична секюритизация

Финансовата секюритизация е присъща на проблеми като затруднение при определяне на данъчната основа), необходимостта от разкриване на личните данни на кредитополучателя и висока цена. Поради това се даде предпочитание на синтетичната секюритизация, при която прехвърлянето на рискове става чрез заместващи ценни книжа без реалното прехвърляне на кредитния портфейл. С други думи, от правна гледна точка, продажбата на актив не става, тя остава в баланса на банката, но рисковете от актива се прехвърлят на инвеститорите. Освен това рискът се прехвърля не от отделен актив, а от формирано портфолио.

CDS (суапове за кредитно неизпълнение) и CLN (кредитни бележки) се използват като инвестиционни инструменти. Между другото, ставаше въпрос специално за суапове, които бяха обсъждани във филма „Понижаване на играта“, където главният герой направи залог на падането на ипотечния пазар.

Схемата на работа е следната (по-долу можете да видите описание на всеки процес):

- Анализ на платежоспособността и изпълнение на договор за заем с кредитополучатели.

- Прехвърляне на риск от SPV чрез споразумение за суап за кредитно неизпълнение.

- Допълнително финансиране като кредитна подкрепа.

- Оценка на риска, получаване на рейтинг на сурогатни ценни книжа, емитирани за застраховка на риска.

- Производство и продажба на синтетични инструменти (ипотеки, CDO) на заинтересовани купувачи.

- Превод на пари от инвеститорите за получени ценни книжа.

- Придобиване на държавни ценни книжа.

- Превод на пари за държавни ценни книжа. Източникът на средства са парите, получени чрез издаване на CDO.

9. Прехвърляне в първоначалната банка на придобитите държавни ценни книжа като обезпечение.

- Плащане от кредитополучатели на заемния орган и начислени лихви.

- Начисляване на талон за държавни ценни книжа.

- Прехвърляне на начисления на купони на SPV върху държавни ценни книжа и начисляване на премии по CDS (суапове).

- Превод на пари от CDO.

- Плащане на поръчителя за кредитна подкрепа.

- Уреждане с рейтингова агенция за рейтингови услуги.

- Кредитиране на баланса на дохода на първоначалната банка.

Системата за синтетична секюритизация имаше огромно предимство, но именно тя стана причина за кризата през 2008 г. Ако по време на класическата секюритизация SPV беше под строг контрол и фалитът му на практика беше елиминиран, а организацията прояви интерес да закупи качествен пул от активи, тогава в синтетичен вид всичко премина в категорията на сурогатните ценни книжа.

Контролът върху цялата система беше предоставен (въпреки че помнете ситуацията с Enron, когато всички оценки се оказаха фалшиви). Въпреки толкова убедителна система за споделяне на риска, тя се срина със зашеметяваща пукнатина. Вярата, че кредитите ще се изплащат и вярата на инвеститорите, че банките оценяват платежоспособността на клиентите, беше толкова силна, че не можеше да се усъмни. Инвеститорите, уверени в рентабилността на вторичните ценни книжа, наливаха пари в банки. Банките с парични потоци насърчаваха кредитополучателите да отпускат заеми, а кредитополучателите, които бяха доволни от достъпни заеми, с радост се възползваха от предлаганите от тях банки. Мениджърите получиха премии, игнорирайки и рейтинговите агенции изобщо не задаваха въпроси за надеждността на кредитополучателите.

В един момент кредитополучателите не успяха да обслужват заемите, а инвеститорите започнаха да взимат пари в паника, което не беше в затворената система. Недвижимите имоти, които нараснаха до 2006 г. вследствие на търсенето, веднага поевтиняха и всъщност се оказаха безполезни за никого. Последиците от спукване на цените и кредитния балон вече са известни.

Кризата в САЩ беше неизбежна

Може ли глобалната криза през 2008 г. да бъде избегната? Струва ми се, че не. Обръщам се към теорията, припомняйки икономическите вълни, за които говориха Туган-Барановски и Кондратьев:

1984-1985 г. - рецесия в САЩ, Канада, Западна Европа, забавяне на японската икономика (1.3% от растежа на БВП вместо 6-7% ръст през предходните 20 години);

1991-1992 г. е друга силна икономическа криза в САЩ и Западна Европа. Едва през 1993 г. икономическият растеж в тези страни се възобнови, но това не се отрази на Япония;

2001-2002 г. - последиците от доткомсите, въпреки че икономистите смятат, че причините за кризата имат много по-дълбоки корени. В онези години инвестициите в Съединените щати бяха намалени 4 пъти и 2 пъти в ЕС, американският БВП спадна до 1,6% и до 1,1% в ЕС. Безработицата се е увеличила и бизнес активността е намаляла.

Лесно е да се види, че глобалният икономически спад настъпва средно веднъж на 7–9 години. Затова много икономисти се съгласиха, че е невъзможно да се избегне финансовата криза от 2008 г., а ипотеката е само катализатор.

Няколко мисли за случващото се на пазара на криптовалути в момента. Смята се, че рязкото нарастване на котировките на криптовалути се дължи на факта, че общността успя да постигне единно споразумение за политика. По-специално през март е създаден Enterprise Ethereum Alliance, към който през май се присъединиха 86 големи корпорации. В същото време през август беше подписано споразумение в Ню Йорк с активирането на софтуера BD141 или BIP148 и твърда вилка. Целият август и септември криптовалутите ще спечелят това събитие, а песимистите вече говорят за възможно разцепление.

Отклонението на криптовалутите не е случайно. Наличието на повече от 800 криптовалути подсказва следващия балон. И ако добавим към това, че индексите на акциите на Съединените щати и Европа са почти в исторически максимуми, тогава може да има смисъл да очакваме друг икономически спад. И въпреки че в началото на 2016 г. вече има спад, той е само локален, защото вълновите глобални кризи продължават 1-2 години, а възстановяването настъпва едва към средата на периода, тоест поне 2-3 години по-късно.

заключение, Икономическата криза от 2008 г. ще влезе в историята като най-голямата заради последствията, до които доведе. И не става въпрос само за висок профил или структурна грешка с ипотечните облигации. Факт е, че по принцип такава ситуация беше позволена. Кризата от 2008 г. в Русия беше ехо от падащите пазари на САЩ и Европа. Но поради няколко други принципа за изграждане на икономиката (включително връзката с петролните приходи), руската икономика не получи такъв удар, както в Съединените щати. Вярно, това е минус. Достатъчно е да си припомним кризата от 1997-1998 г., която засегна страните от АСЕАН и Япония.

Трябва ли скоро да се очаква нов икономически спад? И какво ще му послужи като начало, ако се случи? Предлагам да обсъдим този въпрос в коментарите!

Цялата печалба!

Приключи с думите, че края на тази година ще бъде „забавно“. В тази статия ще говоря за естеството на произхода на кризата в САЩ и финансовия световен ред. Направете свои собствени изводи.

За да разберем, че кризата в Русия е различна от кризата в САЩ, нека се опитаме да разберем същността на кризата от 2008 г. в САЩ

САЩ са 20% в световната икономика, 20% от световния БВП са много. Въпреки това американците консумират цялата страна още повече - около 40%. Въпреки факта, че доларът е световна и международна валута, Федералният резерв на САЩ се занимава с емисията на долара. Федът е федерална резервна система, аналог на нашата централна банка.

Но, както във всичко, има нюанси. Малко хора знаят, че Фед е частна организация, с частен капитал, който има статут на акционерно дружество. Федът включва резервните банки на САЩ и много по-малки търговски банки.

По закон Федът има независимост от САЩ. В своите решения Федът е абсолютно безплатен, тъй като решенията на Фед не се одобряват от никого: нито от президента на Съединените щати, нито от представители на законодателната или изпълнителната власт. От никого.

За разлика от тях Фед може да действа само в рамките на правомощията, предоставени от Фед на Конгреса. На теория Конгресът може да ограничи правата на ФЕД да взема решения относно паричната политика на САЩ. Но това е само теоретично.

Следователно, не е трудно да се предположи, че този, който контролира Фед и контролира Конгреса (това може да е един човек и може да е група), държи целия свят на едно място, тъй като всички транзакции в света по световния обмен в главно в долари. Това означава, че почти целият свят, независимо дали той иска или не, зависи от хода на необезпеченото злато, шедьовър на американския печат с образа на президентите на новия свят.

Защо целият свят зависи от щатския долар

Да приемем, че доларът е световната валута. Няма да търсим причините за това. Това е даденост и нека историците разберат причините.

И така, като всяка валута, доларът трябва да бъде снабден с нещо, например злато. До 1971 г. американският долар е бил снабден със златни резерви, но след това - доларът се е развързал от златото и Федералният резерв на САЩ е в състояние да емитира валутата си в неограничени количества.

Причината за отделянето от златото беше кризата на свръхпроизводството в Съединените американски щати през 70-те години на миналия век. Като цяло количеството пари трябва да съответства на броя на офертите на пазара. Броят на предложенията непрекъснато нараства поради научно-техническия прогрес, откриването на нови материали и т.н. Америка, като типично капиталистическа страна, провеждаше месечни парични емисии.

И дойде моментът, когато нямаше къде да се сложат готовите продукти. Обявен е дефолт за долар и тази валута е необвързана от златни резерви.

Въпреки това, емитирането на долара в неограничени количества направи възможно вграждането на американската валута в икономиките на почти всички щати по света. Икономиката на Съединените щати се счита за непоклатима, а доларът играе ролята на резервна валута. Донякъде това е оправдано - валутата на държавата с най-силна икономика наистина може да носи определени икономически гаранции.

По този начин, използвайки долара като гаранция, почти цялата световна икономика е оказала финансова подкрепа и подкрепя Америка. Това позволява на американците да живеят извън своите средства, т.е. както писах по-горе - да се даде 20% от световния БВП и да се консумира 40%.

Би било справедливо, ако страните притежатели $ , взе участие в решенията на Фед по въпроса за американската национална валута, тъй като такива държави подкрепят американската икономика с техните национални икономики. Това обаче не се случва. Разбира се, можете да го разберете и да разберете истинските причини, но това ще бъде съвсем различна история ...

Как американците живеят извън своите средства: процесът и последиците. Или защо ипотечният балон се спука

С условно неограничените емисии броят на доларите в САЩ се увеличи. Това означава, че се появиха евтини пари и стандартът на живот се увеличи. Добро постижение - целият свят работи за една държава и тази страна приема материалните облаги, които световната икономика му дава.

В крайна сметка, ако определена сума пари трябва да бъде инвестирана в икономиката на страната, тогава продукцията трябва да бъде поне толкова, но по-добра. Но както посочих, доларите вече не се осигуряват със злато. Защо?

Защото световната валута трябва да бъде осигурена от световната икономика, т.е. икономиките на онези страни, които използват долара като резервна валута. Това означава, че други държави работят за тази зелена валута - те дават своите стоки, минерали, продукти в Америка за обикновена хартия с водни знаци и няколко грама боя. Тези. хартия, която не е обезпечена от активите на държавата, на която е издадена.

При такива условия емисията на долара може да бъде доведена до произволна безкрайност, тъй като доларът вече не е ограничен от сигурността на своята страна: злато, БВП и т.н. Но ако обемът на отпечатаните долари надвишава обема на световните активи, това се случва криза.

Но обратно към цитаделата на демокрацията. С нарастването на жизнения стандарт в Америка се появиха нови финансови механизми. Един от тези механизми беше инвестицията в недвижими имоти. Цените на американските недвижими имоти нарастват със завидна стабилност. Това е обяснимо. Случва се по цял свят. Колкото по-бързо се повишава цената, толкова по-силно се увеличава търсенето.

При наличието на евтини пари в Америка те започнаха да издават „лоши“ заеми, обезпечени от този имот. Тези. заемите станаха евтини и те започнаха да се дават на всички, дори на онези, на които преди това не им беше позволено да се доближат до заеми.

Логиката на банкерите е ясна. Докато кредитополучателят плаща - добро. Спрете да плащате - отнемайте недвижими имоти. И като се вземе предвид гарантираният ръст на стойността му, банката във всеки случай ще бъде в плюс - парите, платени по заема, няма да бъдат върнати на кредитополучателя, а къщата ще бъде продадена по пазарна стойност, която нараства много значително от датата на издаване на ипотеката. Очевидно парите, спечелени от продажбата на недвижими имоти, се прехвърлят изцяло в банката.

Така в Америка масово се образува балон от необезпечени ипотеки. Освен това, според закона на жанра, пазарът винаги е наситен. Винаги се случва във всичко. Когато настъпи бърз растеж, рано или късно пазарът ще бъде наситен и тогава се оказва, че стоките са твърде надценени.

Това се случи в САЩ. Когато пазарът беше пълен, следващото поколение купувачи спряха да купуват недвижими имоти. Банките, отнемайки обезпечени недвижими имоти, не можеха да върнат половината от разходите за издадени заеми. Беше почти криза, все още нямаше големи надежди, но всичко напразно.

Поради доста високия стандарт на живот и масата на „лошите“ заеми, на американския пазар на недвижими имоти започна паника. Много компании, участващи в издаването на "лоши" заеми, вече започнаха да зареждат този неликвиден актив, в резултат на което цените на недвижимите имоти буквално се сринаха. Така американският ипотечен балон се спука. Много хора са пострадали финансово, не само в Америка, но и далеч извън нейните граници. Всъщност най-големите банки със световна репутация и богата история са пострадали, така че в Съединените щати ипотечната „лудост” за съжаление приключи.

В интерес на обективността трябва да се каже, че правителството на САЩ предприе антикризисни мерки, включително държавата щеше да изкупи "лоши дългове", в крайна сметка, изглежда, тя даде на банките 700 милиарда за потребителско кредитиране.

В същото време инвеститорите не напускат страната, т.е. те вярваха в антикризисни мерки и вярваха, че икономиката на САЩ ще се възстанови. И така се случи. Още през 2010г в икономиката на САЩ започна лек растеж.

Ипотечната криза в Америка засегна почти всички страни, включително Русия Най-силната икономика в света - икономиката на Съединените американски щати, е производител на световната резервна валута. Русия е много интегрирана в световната икономика и такива шокове се отразяват неблагоприятно на руската икономика.

По този начин, докато светът ще бъде доминиращата валута $ , всичко, което се случва в Съединените щати, ще се отрази по някакъв начин на останалия свят.

За по-добро или лошо, нека всеки реши сам.

Следващият ми материал ще бъде за Русия. За да е ясно на читателите къде „краката растат“, е необходимо разбиране за световния финансов ред, което аз накратко очертах в този материал.

Тъй като събитията на финансовите пазари се променят много бързо, ще се опитвам да се вписвам повече от веднъж седмично, но по-често.

Статия за преглед на икономическата криза в Русия можете да намерите, като кликнете върху линка по-долу.

Ипотечната криза в Съединените щати беше началото на финансовата и икономическа криза по целия свят и засегна почти всяка държава. Какво предизвика катастрофата? Какви бяха реалните му последици? Нека да разгледаме по-подробно отговорите на тези и някои други въпроси.

Ипотечната криза в САЩ - крахът на икономиката и на пазара на недвижими имоти, изразяващ се под рязко увеличение на неизпълненията по ипотечните кредити с повишен риск. Придружен от изземването на жилищни и търговски недвижими имоти от кредитори (банки и кредитни организации).

По отношение на падащата ипотечна криза се сравнява с Голямата американска депресия от 30-те години. Всъщност има подобни характеристики: прекомерна спекулация на фондовата борса и отсъствие на съответна реакция на контролните и държавните органи на съществуващите кризисни явления.

Самата същност на кризата като цяло се свежда до следното:

- Повишаването на цените на апартаментите и къщите значително надвиши инфлационния темп в страната, което доведе до появата на изкуствено търсене („жилищният бум“ цари в САЩ).

- Този бум беше финансиран с помощта на „евтини пари“ или ипотеки с минимални лихви, както и чрез издаване на вторични ипотечни заеми (втори заем за вече ипотекиран имот).

- Икономиката включва механизъм за неконтролиран растеж на цените на жилищата и продажбите, което беше основната причина за „надуването на сапунен балон“ на пазара на недвижими имоти.

В резултат пазарът беше пренаситен и в резултат цените на недвижимите имоти започнаха да падат. В резултат американските банки повишиха лихвите по съществуващите ипотечни заеми с плаваща лихва. Тези условия направиха невъзможно изпълнението на задълженията им към кредиторите със значителен дял от кредитополучателите (особено тези в зоната с висок риск). Клиентите стават длъжници, а имуществото е пуснато на търг на цена, по-ниска от първоначалната.

През септември 2008 г. цените на жилищата паднаха с повече от 20%.

Заключение: Всички тези фактори доведоха до поредица от най-големите банки в историята на фалити на САЩ, застрахователни, инвестиционни и други финансови институции на САЩ и предизвикаха глобална рецесия в световната икономика.

Timeline

Във времевия интервал ипотечната криза в САЩ през 2008 г. не настъпи нито един ден, нито дори една година. Хронологично събитията, довели до него, могат да бъдат представени, както следва:

- 1999 - 2006

През този период пазарът на недвижими имоти в Америка преживява безпрецедентен ръст на строителството. Всъщност за 7 години цените се покачиха почти 7 пъти. По време на председателството на Буш бяха въведени редица законодателни мерки за осигуряване на данъчни облекчения и работни места за строителните корпорации. Данъкът върху доходите от продажби на жилища е намален, което също допринесе за повишено търсене на ново строителство.

Стабилният растеж на пазара на недвижими имоти беше съпроводен с увеличаване на обема на издаване на нестандартни ипотечни заеми или подстандартни заеми, когато лентата от задължителните изисквания към кредитополучателите беше значително намалена. Тоест заеми са получени от лица с високо ниво на риск, които вече имат отрицателна кредитна история. Алчността е алчността на банкерите, които се стремят да увеличат доходите си по всякакъв начин.

Освен това пазарът на недвижими имоти в своя пик привличаше инвеститори и спекуланти, чиято основна цел беше да максимизира печалбите. Азиатският и западният капитал се изсипаха в Америка, чиито инвеститори инвестираха в сравнително безопасни инструменти - ценни книжа, обезпечени с недвижими имоти (CDO).

- 2006 г. (средата).

В средата на 2006 г. растежът на пазара на недвижими имоти спря, имаше пренасищане. Все повече и повече кредитополучатели не успяха да обслужват ипотечните си кредити. До края на 2006 г. този показател възлиза на около 10% от общия брой заеми, предоставени за закупуване на жилища. Рефинансирането на заемите беше невъзможно да се постигне - банките вече не издават евтини заеми. Започна масово отчуждение от банките на обезпечени жилища.

- 2007 - 2008

През 2007 г. ипотечният балон се спука. Падането на цените на имотите стана критично, което беше резултат от дълга верига от фалити на най-големите американски банки, хедж фондове, застрахователни и инвестиционни компании, които загубиха огромни суми. През 2007 г. около 25 банки обявиха банкрут. Пазарът на CDO също се срина.

Всички по-нататъшни събития вече са факти от началото на общата икономическа криза в САЩ, която след това се разпространи по целия свят поради неотменната глобализация.

Причините за ипотечната криза в САЩ

Причините, допринесли за растежа на ипотечната криза в САЩ, можете да изброите много. Много експерти обаче са съгласни, че основните от тях са растежът на чуждестранните инвестиции в икономиката и промяната в законодателното регулиране на банковата система. Нека ги разгледаме по-подробно.

Ръст на чуждестранните инвестиции и тяхното въздействие

Периодът 2002-2005 характеризиращ се с рязко увеличение на чуждестранните инвестиции - главно поради Китай. Това се дължи на нарастващите цени на петрола и свързаните с него въглеводороди. Има две теории, които обясняват връзката на въздействието на външните инвестиции върху кризата:

- Според данни от 2004 г. дефицитът на платежния баланс в Америка е бил около 6% от БВП, тоест американците консумират повече, отколкото произвеждат, и в същото време харчат повече, отколкото печелят. Логичният начин да се балансира този баланс е привличането на чуждестранни инвестиции.

- Чуждестранният капитал беше набран чрез увеличаване на потреблението в САЩ. Ако износът падне, тогава можете да привлечете инвестиции, като използвате заеми от чуждестранни производители.

Първата теория се основава на твърдението, че поради прекомерното масово потребление чуждестранните инвестиции се изсипват в страната и създават ипотечна криза. Вторият казва, че външният капитал се е появил и достигна такива размери поради прекомерното потребление.

Извод: И двете теории обвиняват трети държави за американската ипотечна криза, а не за вътрешните причини и действия на властите и контрола.

Промени в законодателното регулиране на банковата система

През 1982 г. беше приет Законът за паритет в алтернативното ипотечно кредитиране, който позволи на нефедералните кредитори да издават ипотека с променлива ставка.

През този период се появяват нови видове ипотечни заеми: с плаваща лихва, с възможност за избор на размер на месечното плащане, с изплащане на дългове в края на срока на кредита в големи размери, с изплащане само на лихви в началото на срока на кредита и др. Всички те постепенно заменят обичайната ипотека с фиксирана лихва и вноски.

Използването на нови видове ипотеки доведе до злоупотребата им поради липсата на подходяща правна уредба.

Впоследствие банките лобираха за закон, наречен „Gremma-Licha-Blyli“ или с други думи, „Закон за модернизация“, който им дава правото да създават търговски холдинги и в същото време да участват в инвестиционни, търговски и застрахователни дейности.

На практика банките привличаха публични средства и веднага ги инвестираха в инструменти с повишен риск, като същевременно се застраховаха. Беше предоставена почти пълната свобода на действие.

Кредити за субпример, неговите видове и въздействие

Бумът в американското строителство и стабилният ръст на цените на жилищата създадоха огромна конкуренция между банките. Сред ключовите инструменти в борбата за клиентите и увеличаването на кредитирането, те използват по-ниски лихви и издаване на кредити под предплащане.

Нестандартното кредитиране предвижда значително намаляване на изискванията към потенциалните кредитополучатели. Кредитите започнаха да се издават на клиенти от групи с висок риск. Освен това клиентът може да избере най-подходящия начин на плащане с банката:

- заем с плаващ лихвен процент (лихвата е фиксирана за първите няколко години, а след това банката има право да го увеличи);

- избора на конкретна опция за плащане (например самият кредитополучател може да определи възможна сума за месечно плащане, последвано от прехвърляне на неплатена лихва към заемния орган);

- изплащане на по-голямата част от дълга към банката в края на срока на кредита.

Тоест, почти всеки американец без доходи и всякакви активи би могъл да кандидатства за ипотечен скъп недвижим имот, чиято стойност не е сравнима с неговата кредитоспособност. Самите банки нарекоха такива заеми „боклуци“, тъй като всички разбраха, че няма да бъдат изплатени. Основната задача беше да ги издават, защото банките получиха огромни печалби от продажбата на дългови ценни книжа.

Спекулация на деривати

Поради рязкото увеличение на ипотечното кредитиране беше създаден нов механизъм за секюритизация или смекчаване на риска за невъзстановяването на такива заеми или просто тяхното финансиране. Долната линия е превръщането на дълга в ценни книжа или деривати.

Най-често срещаните сред деривативите в Съединените щати по време на настъпването на ипотечната криза бяха суаповете. Оборотът на търговията с такива инструменти беше огромен - според данните само за лятото на 2008 г. обемът на операциите възлиза на около 600 трилиона щатски долара.

Самите деривати бяха снабдени с нови ценни книжа, докато други бяха издадени под тях. Така създаването на деривати, синтетични ценни книжа, безкрайната емисия, растежът им в геометрична прогресия провокира естествен срив - балонът, който нямаше абсолютно нищо под него, се спука.

За да увеличат максимално печалбите, най-големите хедж фондове и инвестиционни компании се сговорчиха с водещи рейтингови агенции, които съзнателно приписват завишени рейтинги и инвестиционна привлекателност на дори „боклучни“ ценни книжа.

Какви са последиците и въздействието му върху световната икономика

Ипотечна криза в САЩ 2007-2008 стана маховикът на по-нататъшни икономически събития, засягащи цялата световна икономика. Основните последици за Америка са:

- отчуждаването и търговете на над 1 милион недвижими имоти, заложени по споразумения за ипотека (до средата на 2011 г.);

- фалит и огромни загуби на най-големите банки в страната, хедж фондове, застрахователни и инвестиционни компании (фалит на Lehman Brothers, Bear Stearns, покупка на Bank of America от Merrill Lynch инвестиционна банка, прекратяване на инвестиционна дейност от гигантите Goldman Sachs и Morgan Stanley);

- намаляване на стойността на производствените активи с над 20% (2007-2008 г.);

- загубата на пазара на недвижими имоти, според грубите оценки, възлиза на повече от 5 трилиона долара (пазарът не расте до ден днешен);

- намаление на пенсионните спестявания и личните спестявания на американците в общата сума от над 8 трилиона долара.

Кризата работеше на принципа „домино“ и се дърпаше покрай строителния сектор, инженеринга, услугите и т.н.

Хиляди семейства вече не можеха да обслужват ипотеки и напуснаха домовете си за банки. Изчезнаха цели улици и квартали.

Последици за Русия

Страната ни не е преживяла толкова мащабни последици, както в Съединените щати. Кризата все пак засегна Русия. Основният удар падна не върху сферата на ипотечното кредитиране, която по това време беше на етапа на своето развитие, а главно върху финансовия сектор.

Много водещи банки бяха в плачевно положение и се обърнаха към държавата за помощ. Сред тях са "Связ-банк", ВТБ, КИТ-Финанс и други.

Капитализацията на най-големите компании падна през есента на 2008 г. с ¾, а златните и валутните резерви с 25%. Банките отново са изправени пред недоверие на населението и отлив на депозити. Полетът на вложителите беше допълнителен стимул за значително намаляване на финансовата стабилност на много банки в Руската федерация и фалита им.

Също така финансовата криза предизвика естествен спад на цените на петрола и свързаните с него продукти. Сериозни проблеми възникнаха с привличането на инвестиции в този сектор и завършването на вече започнати проекти.

Темпът на растеж на руската икономика значително намаля - с около 4 процентни пункта за 9 месеца на 2008 г. в сравнение със същия период на миналата година.

В почти всички области на икономиката се наблюдава спад.

Изводи от кризата за световната и руската икономика

След известно време можем да направим основните изводи за резултатите от световната и руската криза през 2008 г .:

- Ипотечната криза в САЩ и произтичащата от това икономическа рецесия по света са резултат от човешките действия. Хората игнорираха сигналите за опасност, не взеха предвид рисковете и преследваха излишните печалби. Държавните и финансови регулатори също не предприемат правилни действия, а само допринесоха за формирането на ипотечен портфейл с лошо качество и за надуване на пазара на деривати.

- Кризата разкри слабости и дупки в законодателството на много страни. Много проекти за жилищна и данъчна реформа и стимулиране все още се разработват и одобряват.

- Активни действия на американските правителствени агенции бяха предприети едва през септември 2008 г., когато кризата вече беше в разгара си. Времето за смекчаване на отрицателните ефекти беше пропуснато. Разходите на правителството за преодоляване на последиците от кризата към края на 2009 г. се оценяват на 11 трилиона долара.

По отношение на ситуацията в Русия, въпреки глобалната интеграция, тя е уникална. Кризата ни започна с криза в частния сектор, която беше провокирана от прекомерно заемане в шокови условия, а именно от отлив на капитал, външна търговия и значително затягане на условията на външно кредитиране.

Пълната зависимост на Руската федерация от цените на петрола и други въглеводороди, когато те паднат и обемът на износа доведе до най-силния удар върху световната криза у нас. Основните мерки на правителството на Руската федерация за преодоляване на кризата бяха насочени към укрепване на финансовата система, включително вкарване на капитал в банковата система и осигуряване на ликвидност под формата на подчинени заеми.

Политиката на Централната банка е затегната, като през 2009 г. започна масово почистване в банковия сектор поради несъответствие на кредитните и финансовите институции с декларираните показатели и качеството на провежданите политики.

Ипотечната криза в САЩ през 2008 г. доведе до срив на пазара на недвижими имоти, срив на фондовия пазар и до началото на обща икономическа рецесия. Несъстоятелността на големите банки, инвестиционните дружества и хедж фондовете, рязък спад в благосъстоянието на населението, изземването на милион ипотечни обекти, както и навлизането на кризата във всички области на икономиката, станаха ключови последици от нея.

Причините за това са много, но основните две са рязкото увеличение на чуждестранните инвестиции в американската икономика и законодателните актове, допринесли за инфлацията на спекулативния балон. Всичко това доведе до факта, че в един момент той се спука.

Чакам вашите въпроси. Напишете в коментарите как сте били засегнати от американската ипотечна криза? Какво мислите за възможната ипотечна криза в Русия във връзка с тоталното намаляване на ставките и бума в строителството?

Моля, оценете публикацията и ви хареса.

Ипотечна криза в САЩ 2007-2008 - Сривът на пазара на недвижими имоти и свързаните с него деривати. По отношение на падащото ниво кризата се сравнява с Голямата депресия от 30-те години на миналия век, само финансовата намеса и строгите регулаторни мерки от страна на федералните власти предотвратиха окончателния крах на банковата система.

Ипотечна криза в САЩ 2007-2008 ипотечна криза с подпространствен характер) - сривът на пазара на недвижими имоти поради рязко увеличаване на просрочията / неизпълненията по ипотеките с висок риск и масовото отчуждаване на недвижими имоти в полза на кредиторите. Амортизираните ипотечни ценни книжа доведоха до най-лошия спад на борсовата активност след Голямата депресия, масовия фалит на инвестиционни банки и застрахователни компании по света, довел до появата на глобална криза, последствията от която не са преодолени до момента.

Ако сравним ипотечната криза с падането на американската икономика през периода 1929-1939 г., ясно се проследяват две общи черти:

- спекулативни действия в банковия и обменния сектор;

- закъсняла реакция на държавните регулаторни органи на растежа на кризата в икономиката.

През 2011 един от най-големите световни инвеститори Уорън Бъфет, свидетелстващ в Комисията за разследване на кризи, заяви, че „това е най-големият спекулативен пазарен балон, който някога съм виждал. Цяла Америка се е убедила, че цените на недвижимите имоти ще продължат завинаги и никога няма да паднат. "

Причини за криза

Има много теории за това как и защо пазарът на недвижими имоти се превърна в източник на измамни спекулации от „безопасното убежище“, в зависимост от това кой е неговият автор: банкерите виждат това като грешка в изчисленията на регулаторната политика, а правителствените служители обвиняват частния сектор за надуване на „балона“ пристигнал. Но има причини за ипотечната криза в САЩ, споменати в почти всички проучвания, а именно:

Ръстът на чуждестранните инвестиции в американската икономика

В периода от 2002 до 2005 г. се наблюдава рязко увеличение на чуждестранния капитал и текущите финансови инжекции, дължащи се предимно на страните износители на петрол и бързо развиващите се азиатски страни, предимно Китай. Има две теории, обясняващи този факт:

- В края на 2004 г. дефицитът на платежния баланс в САЩ беше 5,8% от БВП поради превишението на вноса на стоки и услуги над износа. В този случай търговският баланс се балансира най-бързо от притока на външен капитал. Мнението, че именно излишъкът от глобален капитал е предизвикал ипотечната криза, е именно това, което защити тогавашният председател на федералната власт Бен Бернанке.

- Капиталът беше привлечен именно от високото ниво на потребление в Съединените щати, което трябва да бъде удовлетворено с „заеми” от чуждестранен производител или инвеститор, когато износът спадне.

Независимо коя от двете теории е вярна, до 2005-2006 г. в Съединените щати имаше огромно количество свободен капитал. Изискваше се да се намери по-изгодна, но и надеждна инвестиция от обикновената покупка на държавни облигации.

Недвижимите имоти изглеждаха логичен избор в тази ситуация, още повече, че в продължение на няколко десетилетия едно от основните направления на американската вътрешна политика беше увеличаването на броя на собствениците на частни жилища. През 1995 г. двете най-големи ипотечни агенции в САЩ, Fannie Mae и Freddie Mae, получават данъчни стимули за стимулиране на заеми за заемополучатели с ниски доходи и до този момент пазарът е готов да приеме допълнителни финансови инжекции.

Промяна в законодателното регулиране на банковата система

Активни участници в постоянната инфлация на цените на ценните книжа по време на Депресията бяха търговските банки, които използваха парите на вложителите, което в крайна сметка доведе до срив на борсата на Черния вторник. За да се предотвратят подобни ситуации в бъдеще през есента на 1929 г., е приет Законът за стъкло-Стягал, който ясно разделя банките на търговски и инвестиционни. На търговските банки беше забранено да търгуват с ценни книжа, включително чрез клонове или дъщерни дружества, и беше въведено задължително застраховане на депозитите.

Размерът на свободния капитал на американския пазар беше огромен (според различни оценки от 50 до 70 трилиона долара), което направи невъзможно разположението му между инвестиционните банки, опериращи по това време, и техните клиенти. Търговските банки също искаха да получат своя дял от печалбата, особено след приемането на Закона за алтернативния закон за паритет на ипотечните сделки (AMTPA) през 1982 г., който позволява издаването на ипотечни заеми на кредитни организации, които не са федерални банки.

Многогодишна лобистка кампания от страна на основните банкови играчи доведе до Закона за Грама-Лих-Бли или Закона за модернизация, който премахва ограниченията на Закона за стъкло-Стягал и така променя цялата банкова система. Банките успяха да създадат финансови холдинги, които биха могли едновременно да извършват търговски, инвестиционни и застрахователни дейности. В същото време правата на държавните регулатори и регулаторните органи бяха значително ограничени.

Заеми под заем

За американската банкова практика традиционно се счита за приемливо ниво на заеми с висока степен на риск 6-8% от общия размер на ипотечния портфейл. Но за да покрият строителния бум, който започна, този процент ненадеждни кредитополучатели беше твърде нисък и банките започнаха постепенно намаляване на задължителните изисквания. Такива заеми бяха наречени нестандартни и бяха разработени много модификации:

- плаващ лихвен процент (ипотека само за лихви) - през определен първоначален период на валидност на кредита се изплащат само лихви, а не основната сума на дълга. До началото на кризата над 90% от заемите имаха плаваща лихва;

- избор на клиента за опция за плащане (Заем „Опция за плащане“) - можете да изберете размера на месечната вноска, докато дължимата лихва може да бъде добавена към основната сума на заема. Почти всеки десети заем в периода 2005-2006 г. е издаден по подобен начин;

- възможността за изплащане на по-голямата част от дълга в момента на прекратяване на договора (ипотека за плащане с балон) и други опции.

Апотеозата на борбата за клиента на всяка цена бяха заеми с присъствието на активи (средства в банковата сметка), но без редовен доход (доход, проверени активи, NIVA) и заеми без активи или доходи изобщо (без доходи, без активи, NINA).

Рискова секюритизация и манипулация на рейтингите

Банките бяха добре наясно, че вероятността за невъзстановяване на издадените заеми е твърде висока и затова се опитаха да сведат нивото на риска до минимум. За това обикновено се използва механизъм за секюритизация, когато няколко ипотечни заеми или други финансови инструменти се комбинират в една деривативна ценна книга (дериват), която след това се продава на външен инвеститор.

Поради факта, че дериватът включва няколко нискорискови активи, стойността им никога няма да падне до нула или можете да използвате гаранцията в случай на неизпълнение, както прави държавните ипотечни агенции в началото на 80-те години на миналия век, когато само разработи модерен модел на секюритизация.

Ипотечните обезпечени секюрити (MBS) и дълговите обезпечени обезпечени задължения (CDO), издадени на тяхна основа, приемат най-причудливите форми: пакет от рискови заеми се „разрежда“ с малко количество надеждни заеми, за да се увеличи рейтингът им, а MBS се състои от само от токсични заеми. Появяват се синтетични CDO, които са производни на друго CDO. Цялата тази маса от нови ценни книжа, което е почти невъзможно за обикновен инвеститор да разбере, се хвърля на фондовия пазар за допълнителен доход.

Спекулативни частни, застрахователни и борсови инвестиции

Ипотечната криза в САЩ никога не би могла да достигне такива размери без подкрепата на спекулантите на фондовите пазари, които в документите на MBS и CDO виждат източник на това, което смятат за безкрайна печалба. Следните три основни фактора провокираха естествен срив:

- Ипотечните ценни книжа престанаха да се свързват с конкретни недвижими имоти и започнаха да живеят свой собствен отделен „живот“. Безкрайните емисии и появата на нови опции, като CDO за CDO, само насърчиха търговците да продължат спекулациите и никой не се интересуваше от статистически данни за увеличаването на реалния брой на неплатците.

- За ипотечните ценни книжа бяха приложени същите модели за прогнозиране и анализ, както за обикновените акции и фючърси, въпреки че това са коренно различни инструменти. Все още не са разработени методи за обменна оценка на ипотечните рискове, документите не разполагат с дълъг исторически период, достатъчен за тестване на търговските стратегии и хипотези.

- За да свият максималния доход, банките и големите хедж фондове се договарят с водещите рейтингови агенции Standard & Poor's и Moody's, които следствената комисия разкри по-късно, умишлено надценяват инвестиционната привлекателност дори на най-нежеланите облигации и ипотеки. Всъщност тези агенции изобщо не оценяват ценните книжа - те просто поставят предложената от емитентите цена на ценни книжа.

Несъвършенството на действащото законодателство позволи на банките да увеличат обема на деривативните ценни книжа, номинално спазвайки изискванията за съотношението на собствения и привлечения капитал. С помощта на различни задбалансови схеми бяха изтеглени огромни суми за хедж фондове и други неправителствени кредитни организации, тоест всъщност беше създадена „сянка” банкова система. Преди да започне ипотечната криза в Съединените щати, нетната печалба на финансовия сектор възлизаше на почти 27% от генерирания БВП и повечето от тези средства останаха извън баланса. По този начин дори процесът на поддържане на текущата дейност и ликвидност на водещите банки е станал пряко зависим от ситуацията на пазара на недвижими имоти.

Обикновените граждани също се включиха в надпреварата - исторически растежът на цените на недвижимите имоти беше близо до инфлацията, но през 2000-2006 г. недвижимите имоти показаха почти двукратно увеличение. Къщата вече не е дългосрочна инвестиция с ниски доходи. Дори кредитополучателите, които отговарят на всички условия на федералните програми, започнаха да предпочитат заем под предплащане, за да получат вторичен ипотечен кредит на по-висока цена. Тоест, когато се появи допълнителен кредитен лимит, кредитополучателят може или да вземе друг ипотечен кредит, или да изразходва тази сума за потребление, или просто да получи тази сума в брой в банката. Ако към това добавите рязко увеличение на потреблението, намаляване на личните спестявания и реални заплати - ипотечен срив стана неизбежен.

Последици от кризата

Въпреки всички мерки за преструктуриране на ипотеки на неплатежоспособни кредитополучатели, до средата на 2011 г. повече от милион имоти на жилищни недвижими имоти бяха напълно отчуждени и почти няма пазарна активност. До 2014 г. делът на кредитите, за които не се извършват плащания, падна до 8%, но не беше възможно да се оставят напълно отрицателни процеси.

Последици за американската икономика:

- От петте най-големи ипотечни банки в САЩ Lehman Brothers (невъзможността да покрият суапове за кредити) и Bear Stearns (загуби от дъщерни хедж фондове) фалираха, обединиха Merrill Lynch и Bank of America, а Goldman Sachs и Morgan Stanley спряха да инвестират в замяна на подкрепата на Фед.

- Стойността на производствените активи намалява с над 20% за периода юни 2007 г.-ноември 2008 г.

- Водещият индекс S&P500 през ноември 2008 г. падна с над 45% в сравнение със същия период на миналата година.

- Пазарът на недвижими имоти след исторически връх от 2006 г. загуби над 5 трилиона долара. и досега не е показал растеж;

- Частните спестявания и пенсионните спестявания на американските граждани намаляват с 2,5 милиарда долара и предвид отчуждаването на имуществото и принудителното изпълнение общият размер на личните загуби е почти 8 трилиона долара;

- Кризата засегна всички сектори на икономиката, особено автомобилната индустрия и сектора на услугите.

Мерки за преодоляване на последиците от кризата

Разследване на причините за ипотечната криза през 2008 г. в Съединените щати показа, че действията на правителството започват чак през септември, въпреки че първите признаци на нестабилност на финансовата система се появяват през втората половина на 2007 г. и е пропуснато време за смекчаване на последствията. Освен това нито една от финансовите организации, които „стимулираха“ развитието на кризата и спекулираха с нейните последици, не подаде нито един иск за административна или наказателна отговорност.

Действия на правителството

Изкупуването на проблемни подстандартни активи от банки и застрахователни компании от американския бюджет беше единственият начин за бързо поддържане на ликвидността и избягване на окончателната стагнация на икономиката и фалит на компания Lehman Brothers. През август 2008 г. Конгресът прие Закона за спешна икономическа стабилизация от 2008 г. (EESA) или плана на Полсън от името на тогавашния министър на финансите, с общо 700 милиарда долара инвестиции в частния сектор, заедно с данъчни облекчения. които не бяха върнати, тоест банките покриха рисковите си действия за сметка на данъкоплатците.

На кредитополучателите беше възстановена част от платения данък върху собствеността, но това по принцип не доведе до значително подобрение на ситуацията. Освен това беше изпълнена държавна програма за предоставяне на индивидуална парична помощ на неплатежоспособните собственици на жилища, както и за подпомагане на постигането на споразумение с най-големите банки и агенции за ипотечни кредити Фани Мей и Фреди Мак за въвеждане на мораториум върху разпореждането с имущество и увеличаване на програмите за рефинансиране.

Действия на Федералния резерв на САЩ

Заедно с централните банки на водещите страни в Европа и Азия бяха намалени лихвените проценти, което само потвърждава глобалния характер на кризата. Положителният ефект от тази стъпка беше минимален.

Краткосрочните заеми бяха издадени с по-ниска ставка за банки, контролирани от Фед, и бе извършено допълнително (по плана на Полсън) обратно изкупуване на проблемни ипотечни ценни книжа.

Извършен е постоянен мониторинг на сигурността на гаранционните долари на международните валутни суапове на банките на ЕЦБ, Англия и Швейцария.

Предвидена е програма за предоставяне на целеви заеми, включително на небанкови кредитни организации, за издаване на обезпечени с ипотека ценни книжа с гарантирано обезпечение (Term Asset-Baated Acurities Securities Loan Facility, TALF).

Последици за световната икономика:

Пикът в общия брой на изгонванията за неплащане на ипотеки настъпи през 2009-2010 г. Невъзможността да се изплащат заеми под предплащане и свързаните с тях ценни книжа доведе до огромни загуби в цялата световна банкова система: само най-голямата (към 2008 г.) световна банка HSBS загуби повече от $ 10,5 млрд. Ако през април 2008 г. МВФ изчисли общите глобални загуби Тъй като ипотечната криза в САЩ е приблизително 1 трилион долара, то година по-късно тя преразгледа тази стойност до 4 трилиона долара.

Разходите на САЩ за преодоляване на ефектите от кризата в края на 2009 г. бяха оценени на 11 трилиона долара, но около 50% от тях не трябва да се оценяват като преки разходи, а като инвестиции, гаранции за заем, обратно изкупуване на финансови активи (ипотечни и търговски ценни книжа с обезпечение) , включително с цел повишаване на ликвидността на пазара.

Ехото на кризата все още се усеща. Сривът на фондовия пазар в САЩ доведе до паника сред инвеститорите и преориентиране на паричните потоци към по-малко рискови активи, по-специално стокови фючърси, които породиха световна продоволствена криза и увеличение на цените на петрола.

Поредица от събития, които направиха стотици хиляди хора във фалит, от които си струва да научим поука - кризата през 2008 г. Тази година световната финансова криза "празнува" 10 години, като мнозина чакат нова криза в САЩ от около 2013-14. Помислете за причините и последствията от бедствието на много финансови компании - и също така си спомнете как кризата се отрази на Русия. В същото време ще обърнем известно внимание на онези, които успяха да „съберат“ милиарди долари при десетилетие.

Ипотечна криза в САЩ

Първата половина на 2000-те години в Съединените щати бе белязана от голямо увеличение на търсенето на жилищни недвижими имоти, а с него - ипотечни заеми. Искайки да задоволят нуждите на американците и да печелят повече от тях, банкови организации и специализирани ипотечни агенции започнаха да дават ненадеждни заеми - в размер до 130% от стойността на обезпечението. А кредитополучателите взеха сумата, която позволи не само да си купят дом, но и да го обзаведат с мебели и / или да направят скъпи ремонти.

За сравнение: в днешна Русия банките не са твърде склонни да дават ипотека с авансово плащане от 10%, но без нея - изключително рядко и с високи лихви. Кредиторите предпочитат да сведат до минимум рисковете, свързани с промените в стойността на недвижимите имоти - така че ако апартаментите станат по-евтини и много ипотеки се окажат неплатежоспособни, продажбата на имота ще ви позволи да върнете заетите пари.

Освен това руските банки изискват от кандидатите за потвърждение на ипотечен кредит за доходи и / или наличието на поръчители. В същото време в Съединените щати през 2000 г. бяха регистрирани ипотеки с ниска лихва за почти безработни кредитополучатели. В интерес на истината трябва да се отбележи, че потребителските кредити в Русия от онези години на фона на бързия растеж на пазара също се издават много лесно.

____________________________________________________________________________________________________________

Ниските стандарти за кредитополучатели доведоха до по-високи цени. През 70-те години къщата струва 60 000 долара и изисква 25% авансово плащане. Ипотеките бяха много по-евтини от наемането, но им трябваше стабилна работа, авансово плащане и кредитен рейтинг. В средата на 90-те години в Калифорния и след 2000 г. в други щати авансовото плащане падна до 10%, кредитният рейтинг стана по-лоялен. От 2003 г. заемите се появяват без авансово плащане, а от 2005 г. стана възможно просто да назовите доходите си. Тогава банките излязоха с нова ипотечна схема: в първите години процентът беше много нисък (дори семейството на чистача можеше да си го позволи), а след това стана по-висок.

_____________________________________________________________________________________________________________

Американските кредитори се надявали, че ако клиентът не обслужва ипотечния кредит, длъжникът може да бъде изгонен и е изгодно да продаде ипотекираната къща, тъй като цените на жилищните имоти се покачват. От своя страна очевидно неплатежоспособните ипотеки също се надяваха да препродадат имота по-скъпо, да погасят кредита предсрочно и да останат печеливши.

В същото време мнозина просто не разбираха, че пазарът на недвижими имоти скоро ще бъде пренаситен и намалението неминуемо ще последва покачване на цените. Когато къщите започнаха да поевтиняват и ипотеките фалираха, кредиторите не можаха да върнат парите дори и като продадоха обезпечение. И така дойде ипотечната криза - масовият фалит на ипотечните агенции и банки.

Дори преди кризата (в края на октомври 2007 г.) жилищните недвижими имоти средно в 20-те най-големи градове в САЩ паднаха с 6,1% в сравнение със същия период на миналата година. Средно до септември 2008 г. недвижимите имоти в страната са намалели с 20% в сравнение с нивото преди кризата, а до ноември 2010 г. - с 26%. Същият спад на недвижимите имоти беше през годините на Голямата депресия. Тръстовете за инвестиции в недвижими имоти, подтиснати от слуховете за глобален срив, загубиха почти половината от капитализацията си през 2009 г .:

Срив на фондовия пазар

И така, на фондовия пазар беше хвърлен огромен балон от облигации, обезпечени от кредитни портфейли (кредити за автомобили, ипотечни кредити, лизингови активи). Техните емитенти са кредитирали банки, а купувачи са инвестиционни банки.

Тези документи се наричат \u200b\u200b"обезпечени дългови задължения", на английски - обезпечени дългови задължения, или CDO. Ипотечен вид обезпечен дълг се нарича също обезпечен ипотечен дълг - ООП.

Докато повечето кредитополучатели редовно погасяват заемите си, ипотечните компании също плащат по облигации. Когато ипотеките спряха да плащат, балонът CDO / CMO се спука. Най-общо казано, тези документи са нови в историята на САЩ - те започнаха активно да завладяват пазара едва през първата половина на 80-те години. В средата на 2000-те издателите им ги разделиха на три вида: надеждни, с повишен риск и високорискови (издадени на условни черни почистващи препарати), където доходите се променяха съответно. Документите от първия тип имаха най-висок кредитен рейтинг и бяха продадени до пенсионните фондове на Норвегия. Но скоро при сегашната кредитна политика почти всички изпаднаха в несъстоятелност.

Всичко в икономиката е взаимосвързано, а сривът на пазара на заеми, обезпечен с недвижими имоти, беше последван от срива на пазара на ипотечни ценни книжа и деривати. Индексът на стандартните акции също падна, което загуби за САЩ в пика на намаляването през март 2009 г. около 50% от стойността. Е, тогава паднаха и другите пазари - дойде световната финансова криза от 2008 г.

Както можете да видите, кризата най-малко засегна Африка и само частично засегна Южна Америка. Въпреки това всички развити и огромното мнозинство от развиващите се страни са почувствали пълното въздействие на кризата.

Сривът на инвестиционните банки

Предишните успешни американски банки напуснаха пазара, напълно фалираха или премахнаха предишните си дейности:

Lehman Brothers - най-голямата кредитна и финансова институция в Съединените щати с история от 150 години, не успя да изплати на клиентите си кредитен суап - застраховка срещу неизпълнение на основни кредитополучатели - върху ипотечни деривати, след като те напълно се обезценят;

Bear Stearns - беше петата по големина банка в САЩ. Той стана първият, който загуби лъвския дял от инвеститорите поради дейностите на собствените си хедж фондове, след което имаше спад на акциите с 47% и започна паника на пазара;

Мерил Линч - оказа се, че е собственик на един от най-масовите пакети „проблемни“ CDO / CMO и други документи, които го издърпаха до дъното. Купена е от Bank of America;

Goldman Sachs и Morgan Stanley - бяха принудени да се откажат от инвестиционните дейности, след което Фед покри покри загубите си.

2008 криза по показатели

Уловката на кризата през 2008 г. беше, че според най-известните показатели (цена / печалба, P / E коефициент), пазарът беше на доста средно ниво:

Уроци от кризата 2008 г.

Ако през 2000 г. мнозина бяха в истинска еуфория от високите технологии, интернет и новите възможности, тогава глобалната финансова криза от 2008 г. се оказа много създадена от човека. Банките, за разлика от инвеститорите, би трябвало да разберат ситуацията - пазарните балони не са нещо ново в тази среда. В същото време последиците от кризата засегнаха много обикновени хора, докато през 2000 г. пострадаха главно играчите на борсата. По този начин 2008 г. беше като Голямата депресия. За щастие, рецесията беше бързо преодоляна и бяха избегнати спешни мерки като хувервил, улични яхнии и изземване на злато от населението (което се състоя през 1933 г.). За възраждане на икономиката се използва минималната лихва, както и количественото облекчаване.

С всички минуси на финансовата криза за финансовите организации и обществеността, за инвеститорите всяка сериозна криза е време на възможност. Особено за новите инвеститори и особено за младите. Бернщайн, известен теоретик и практикуващ инвестиции, пише: „ако сте млади, коленете и се молете за падането на фондовата борса.“ Пазаруването по време на кризата направи щастието на много инвеститори, включително и Buffett. Кризата е като разпродажба - същото нещо като вчера, днес тя има ценоразпис с 30% или 40% отстъпка. В реалния живот със сигурност ще считате такава покупка за печеливша, но на пазара се страхувате от постоянното намаляване на цените и говорите за срива. Независимо дали ще отидете в магазина, зависи от вас.

Анализ на приходите и разходите на бюджета на Руската федерация

С прехода към руската гвардия сътрудничеството с частни организации за сигурност не спира.

Европейска централна банка и Европейска централна банкова система

График за Forex търговия

Всичко, което трябва да знаете за скандала с Wells Fargo