Възвръщаемостта на активите показва колко продукция произвежда фирмата за всяка инвестирана единица от стойността на дълготрайните активи.

Много източници, въпреки че поддържат идеологията на индикатора, обаче дават малко по-различни дефиниции на индикатора за възвръщаемост на активите. Освен това различните автори имат различни формули за изчисляване на възвръщаемостта на активите. Ето защо по-долу има няколко опции за формулата за изчисляване на възвръщаемостта на активите с коментари. Също така, за пълно разбиране на същността на индикатора, прочетете съдържанието на статията "Капиталова интензивност".

Допълнителна дефиниция.

възвръщаемост на активите (украинско набиране на средства, английско съотношение продукция/капитал)- показател за ефективността на използването на дълготрайни активи, който се определя като съотношението на продукцията (брутна, продаваема, нетна) към средната годишна цена на дълготрайните активи (дълготрайни производствени активи, средства, с които се произвеждат тези продукти).

Както се вижда от самата дефиниция, различни автори използват три варианта на числителя във формулата и три варианта на знаменателя в различни комбинации. Така могат да се получат девет различни стойности на индикатора. Повечето източници обаче определят възвръщаемостта на активите като съотношението на произведените продаваеми продукти към средната годишна цена на всички дълготрайни активи на предприятието .

Първоначалната идея за изчисляване на показателя е тази възвращаемостта на активите характеризира ефективността използваневсичко дълготрайни активипредприятия. Тоест, този показател може да се сравни с амортизацията на дълготрайните активи, рентабилността на продуктите и т.н., и въз основа на това могат да се направят изводи за ефективността на предприятието. Основната проверима цифра трябва да бъде сравнение на обема на продукцията по отношение на стойността на включените дълготрайни активи на предприятието. След това е необходимо да се определи размерът на нетната печалба, получена от предприятието, и да се сравни поне с амортизационните такси. Амортизацията трябва да бъде по-малка от получената печалба.

Този анализ може да бъде важен при вземане на решение за закупуване на оборудване. В този случай печалбата от използването на оборудване в определен бизнес за стандартния период на работа трябва да надвишава цената на придобиване. Ако това условие (проверка за ефективност чрез възвръщаемост на активите) е изпълнено, тогава се правят допълнителни проверки за ефективността на инвестициите по отношение на възвръщаемостта на инвестирания капитал (ROI).

Формулата за изчисляване на показателя за възвръщаемост на активите

Основна формула.

Възвръщаемост на активите \u003d Произведени стокови продукти / Първоначална цена на дълготрайни активи

Тъй като за изчисляване на възвръщаемостта на активите ни интересуват произведените продукти по отношение на инвестираните средства, се взема предвид първоначалната цена на дълготрайните активи.

Трябва да се отбележи, че много автори не са съгласни както за числителя, така и за знаменателя на формулата за изчисляване на възвръщаемостта на активите (укр. fund_ddachy).

Допълнителни формули.

Възвръщаемост на активите \u003d Продаваеми продукти / ((Дълготрайни активи в началото на периода + Дълготрайни активи в края на периода) / 2)

Тъй като дълготрайните активи на предприятието не са в непроменено състояние, посочената формула за изчисляване на възвръщаемостта на активите отчита промяната им между отчетните дати на баланса. Всъщност знаменателят съдържа средноаритметичното.

Възвръщаемост на активите \u003d Годишна продукция / Средна годишна цена на дълготрайните активи

В тази формула в числителя вместо стойността на обема на търгуваната продукция се посочва годишната продукция. Изглежда, че тази замяна не променя значението на самия индикатор, но числената му стойност може да се промени радикално. Факт е, че показателят "стокова продукция" се изчислява в условни вътрешни цени, които предприятието "желае". Когато говорим просто за производство, ние приемаме цените на конкретни сделки, на които продуктите на компанията действително се продават. По този начин стойността на индекса на възвръщаемост на активите, изчислена по различни формули, може да бъде различна за едно и също предприятие. Не трябва да се страхувате от това - смисълът на изчисляването на този показател не е да се определи конкретната му текуща стойност, а да се сравни динамиката му за едно и също предприятие през различни периоди или да се сравни стойността му за различни предприятия в една и съща индустрия в същия период (бенчмаркинг) (виж по-долу).

Коментари по приложението на показателя капиталова производителност

(Украинско набиране на средства, английско съотношение продукция/капитал)

.

| Нормата на възвръщаемост на активите се използва при анализа на ефективността на използването на дълготрайните активи. Индикаторът, обратен на коефициента на производителност на капитала (съотношението средства/капитал в Украйна) е показателят за капиталоемкост. При „нормални условия“ производителността на капитала трябва да има тенденция да се увеличава | Индексът на фондовете се фиксира по време на анализа на ефективността на избора на основните фондове. Индикаторът за възвръщаемост към индикатора на фонда е индикаторът за капацитета на фонда. За нормалните умове набирането на средства е виновно за склонността на майката към zbіlshennya. |

| Тъй като формулата взема предвид всички дълготрайни активи на предприятието, трябва да се помни, че крайната стойност на индекса за възвръщаемост на активите може да бъде повлияна от:

| Oskіlki формула vrakhovuê всички основни средства на бизнеса, тогава е необходимо да запомните това на базата на чантата може да се добави стойността на индикацията за средства:

|

|

|

По този начин, поради значителната променливост на показателя под влияние на причини, които са "извън производството", както и възможността за колебания в нормата на възвръщаемост на активите под влияние на производствените фактори, анализът трябва задължително да вземе предвид влиянието на посочените по-горе причини. например, в предприятие с високо ниво на амортизация на дълготрайни производствени активи, въвеждането в експлоатация на голяма модерна информационна система може да има значително отрицателно въздействие върху възвръщаемостта на активите и, без да се анализират причините, да доведе до неправилни заключения.

въпреки това, да се сравни ефективността на организацията на производствотои предприятия в предприятия от същата индустрия, показателят за възвръщаемост на активите може да бъде много полезен. И при условие, че се сравняват "сходни" производства, може да се приложи формулата за изчисляване чрез натурални показатели. По този начин едно предприятие може да проведе свой собствен бенчмаркинг по отношение на конкурентите, като използва само отворени статистически данни и данни от официално публикувани финансови отчети.

За да сравните възвръщаемостта на активите по естествени показатели (например производството на тухли, бетон, трошен камък, зърно и други хомогенни продукти), можете да използвате следната формула за възвръщаемост на инвестициите:

Възвръщаемост на активите \u003d Продукция в натура / Средна годишна цена на дълготрайните активи

| Когато работите с индикатора за възвръщаемост на активите, трябва да се помни, че той не взема предвид, например, промени в качеството на продукта. Поради това винаги трябва да се вземат предвид причините за неговите колебания, за да се оценят резултатите от анализа. | Когато работите с демонстрация на средства, трябва да запомните, че повредата не е застрахована, например промяна на качеството на продуктите. |

Когато се анализират промените в нормата на възвръщаемост на активите, е необходимо да се анализират:

| При анализиране на промените в индикатора на средствата е необходимо да се анализират:

|

| Увеличаване на възвръщаемостта на активитеможе да се постигне чрез: | Насърчаване на средстваможете да посегнете към rahunok: |

|

|

| Ако внимателно анализираме икономическата същност на възвръщаемостта на активите, можем да заключим, че тя е неразривно свързана с показателя производителност на труда. Следователно, когато се оценява осъществимостта на инвестициите в увеличаване на дълготрайните активи, винаги е необходимо да се вземат предвид промените в производителността на труда. | Важно е да се анализира икономическата същност на индикатора на средствата, възможно е да се разработи висновка, която е непоследователно свързана с показателите за производителността на труда. |

Индикатор за възвръщаемост на активите (украински коефициент на капитал, английски съотношение производство/капитал) в СССР

Ако говорим за практическото приложение на показателя за възвръщаемост на активите, тогава друг „клопка“ може да бъде фактът, че според старите „съветски“ методи за изчисляване на възвръщаемостта е взета балансовата стойност на дълготрайните активи без приспадане на амортизацията активи. Това е направено за нуждите на държавната статистика с цел последващо преизчисляване на показателя в съпоставими цени. Разбира се, в сегашните условия този метод за изчисляване на възвръщаемостта на активите няма голям икономически смисъл, но това трябва да се вземе предвид при оценката на данните от държавната статистика на СССР.Освен това, тъй като в "съветската епоха" падането на нормата на възвръщаемост на активите беше категорично неприемливо, планираният обем на производството се определяше от произведението на обема на дълготрайните активи с нормата на възвръщаемост на активите. Но ако погледнете „истината в очите“, тогава в СССР също имаше значителни колебания в нивото на капиталовата производителност, както свързани с цикличните процеси, така и с наличието на големи капиталови инвестиции. Например до 1959 г. коефициентът на възвръщаемост на активите има постоянна тенденция на нарастване, а в периода 1961-65 г. има спад. От 1966 до 1970 г. нормата на възвръщаемост на активите не се променя съществено, а по-късно, започвайки от 1971 г., тя дори претърпява спад. През 1985г възвръщаемостта на активите в СССР намалява с 14% в сравнение с нивото от 1980 г.

Коефициент на възвръщаемост на активите е силно променливаза различни отрасли и зависи от структурата и характеристиките на производството. Към 1975 г. в СССР средната рентабилност на активите е 0,45 (в действителни цени), в промишленото производство - 0,5, в селското стопанство - 0,36, в транспорта и съобщенията - 0,13, в строителството - 1,18.

определение: възвръщаемост на активите - е производствената цена на 1 rub. цената на дълготрайните производствени активи на предприятието.

Този показател се използва за определяне на ефективността на използването на целия набор от дълготрайни активи на предприятието

цена на OPF;

цена на OPF;

FD- възвръщаемост на активите;

VP- изход.

|

Базова година |

Отчетна година |

|

|

|

Определение

Капиталова интензивност –……………..

FE- капиталоемкост;

FD- възвръщаемост на активите;

|

Базова година |

Отчетна година |

|

|

|

Определение

Капитал-труд – …………………………

средногодишна себестойност на дълготрайните производствени активи;

средногодишна себестойност на дълготрайните производствени активи;

FV- капиталоемкост;

з ср– среден брой работници

Може да се заключи, че нормата на възвръщаемост на активите през отчетната година е по-висока от тази през базовата година. OPF и VP през отчетната година повече.

Показателят капиталоемкост съответно през отчетната година е по-малък от този през базовата година. по-висока възвращаемост на инвестициите.

Фондообезпечеността на труда през отчетната година е близо 2 пъти по-висока от базисната. и броят на работниците е по-малък и средният годишен разход е повече през отчетната година.

2. Изчисляване на производителността на труда

определение: Производителност на труда – …………………………………..

П Р- производителност на труда;

VP - изход;

з ср- средният брой на служителите в предприятието.

Заключение: Производителността на труда през отчетната година е по-висока с 6,96 хиляди рубли / човек. защото през отчетната година са произведени повече продукти и броят на заетите в предприятието е по-малък в сравнение с базисната година.

3. Изчисляване на показателите за използване на оборотния капитал

определение: Коефициент на оборот –

Да се относно

VP- изход;

операционна система- баланс на оборотния капитал.

|

Базова година |

Отчетна година |

|

|

|

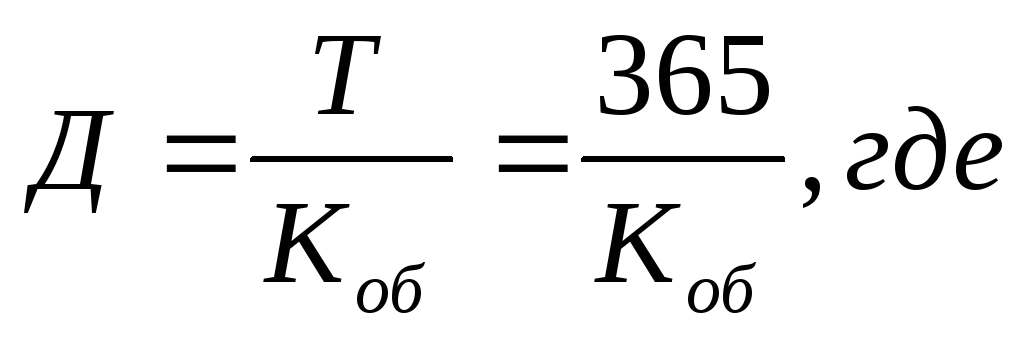

определение: Среден период на оборот – ….

д– среден период на оборот;

T- броя на дните в годината;

Да се относно- коефициент на обръщаемост.

|

Базова година |

Отчетна година |

|

|

|

(дни)

(дни) (дни)

(дни)определение: Коефициент на използване на оборотния капитал –……..

…………………………………………………………………………………………

Да се относно- коефициент на обръщаемост;

Да се ч- коефициент на използване на оборотния капитал.

|

Базова година |

Отчетна година |

|

|

|

Извод: При определяне на коефициента на използване на оборотния капитал се вижда, че през базовата година той е по-висок, т.к. коефициентът на оборот е по-нисък.

4. Калкулиране на себестойността на продукцията и нейния дял в себестойността на продадените стоки

определение: Производствена цена –…………………..

----

----

П- печалба от продажба на продукти;

AT- приходи от продажба на продукти;

ОТ- себестойността на продукцията.

|

Базова година |

Отчетна година |

|

C \u003d 225-55 \u003d 170 (хиляда рубли) |

C \u003d 275-75 \u003d 200 (хиляда рубли) |

специфично тегло- делът на себестойността на продадените стоки;

ОТ- себестойността на продукцията;

VP- изход.

|

Базова година |

Отчетна година |

|

|

|

При определяне на разходите и дела се вижда, че разходите през базовата година са по-малко от 30 хиляди рубли, а делът на себестойността на продадените стоки е повече с около 3%.

Възвръщаемостта на активите е финансов коефициент, който характеризира ефективността на използването на дълготрайните активи на организацията. Възвръщаемостта на активите показва каква част от приходите се пада върху себестойността на единица дълготрайни активи.Трябва да се отмени, че самият индикатор за възвръщаемост на активите не показва ефективността на използването на производствените активи, а само показва как обемът на продуктите, получени от продажбата (т.е. приходите), корелира с цената на средствата за труд на организацията . Възможно е да се направят изводи за ефективността на използването на производствените активи чрез сравняване на нормата на възвръщаемост на активите в динамика за няколко години или чрез сравняване със същия показател за други подобни предприятия в същата индустрия.

Индексът на възвръщаемостта на активите се изчислява по следната формула:

Възвръщаемост на активите = Приход / Дълготрайни активи

За по-точно изчисление стойността на дълготрайните активи не трябва да се приема в края на периода, а като средноаритметично за периода, за който се вземат постъпленията (т.е. сумата от стойността на дълготрайните активи в началото на периода). на периода и края на периода, разделено на 2). Някои източници препоръчват използването на историческата цена на дълготрайните активи. Въпреки това във финансовите отчети (Баланс) е посочена остатъчната стойност на дълготрайните активи, поради което тази оценка често се използва при изчисленията. В основата си възвръщаемостта на активите може да се припише на показателите за оборот (заедно с оборота на материални запаси, вземания и други активи). Индикаторите за оборот (коефициент) винаги се изчисляват като съотношение на приходите към определени активи или пасиви.

Коефициентът на възвръщаемост на активите няма общоприета нормална стойност. Това се дължи на факта, че показателят е силно зависим от характеристиките на индустрията. Например в капиталоемките отрасли делът на дълготрайните активи в активите на предприятието е голям, така че коефициентът ще бъде по-нисък. Ако разгледаме нормата на възвръщаемост на активите в динамика, тогава нарастването на коефициента показва увеличаване на интензивността (ефективността) на използването на оборудването.

Съответно, за да се увеличи възвръщаемостта на активите, е необходимо или да се увеличат приходите при използване на съществуващото оборудване (да се увеличи ефективността на използването му, да се произвеждат продукти с по-голяма добавена стойност, да се увеличи времето за използване на оборудването - броят на смените, използването по-модерно и продуктивно оборудване), или да се отървете от ненужното оборудване, като по този начин намалите цената му в знаменателя на коефициента.

Възвръщаемост на активите

Стойността на възвръщаемостта на активите за определен период показва колко рубли приходи е донесла една рубла, инвестирана в дълготрайни активи. Индикаторът за възвръщаемост на активите в динамика помага на ръководството и икономистите на предприятието да преценят колко ефективно и ефективно се използват техните дълготрайни активи.В литературата можете да намерите и други наименования на този коефициент - например ефективността на необоротния капитал.

Най-лесният начин да намерите стойността на възвръщаемостта на активите е да разделите постъпленията от продажби на цената на дълготрайните активи.

Въпреки това, за да се получи по-точна и актуална стойност, е необходимо да се вземе средната годишна стойност на дълготрайните активи, а не стойността в началото или края на периода, тъй като в този случай има известно изкривяване на данните е неизбежно.

По отношение на съдържанието си показателят за възвръщаемост на активите може да се причисли към групата на показателите за оборот, тъй като, подобно на други подобни коефициенти, той се намира като съотношение на приходите към определена позиция на актива.

Ако за производителността на капитала положителна тенденция се счита за увеличаване на стойността на показателя, тогава капиталоемкостта, напротив, трябва да намалее - това показва спестяване на труд.

възвръщаемост на активите на продуктите

Ефективността на използването на дълготрайни активи характеризира нормата на възвръщаемост на активите, изчислена като съотношението на продукцията за година (на ниво предприятие) към средната годишна обща цена на дълготрайните активи. На ниво отрасли като показател за производството се използва продукцията или брутната добавена стойност, а на ниво икономика като цяло стойността на брутния вътрешен продукт.Възвръщаемостта на активите е обемът на продукцията, разделен на средния размер на промишлените и производствените дълготрайни активи по първоначална цена.

Рационалното използване на основните производствени фондове е необходимо за увеличаване на производството на обществен продукт и националния доход. Увеличаването на нивото на използване на дълготрайните активи позволява да се увеличи обемът на продукцията без допълнителни капиталови инвестиции и за по-кратък период от време. Ускорява темповете на производство, намалява разходите за възпроизвеждане на нови фондове и намалява производствените разходи.

Икономическият ефект от повишаването на степента на използване на дълготрайните активи е нарастването на обществената производителност на труда.

Възвръщаемостта на активите показва колко продукция (или печалба) получава организацията от всяка рубла от своите дълготрайни активи.

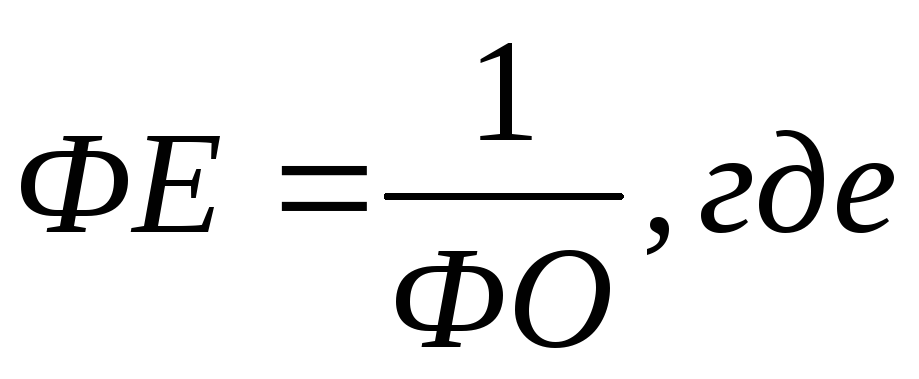

КАПИТАЛОВ КАПАЦИТЕТ

Капиталовата интензивност е реципрочната на капиталовата производителност. Той характеризира колко дълготрайни производствени активи представляват 1 рубла продукция.

Капиталоемкостта е средната сума на дълготрайните активи на промишленото производство по първоначална цена, разделена на обема на продукцията.

Намаляването на капиталоемкостта означава спестяване на труд.

Стойността на възвръщаемостта на активите показва колко продукция се получава от всяка рубла, инвестирана в дълготрайни активи, и служи за определяне на икономическата ефективност от използването на съществуващите дълготрайни активи. Стойността на капиталоемкостта показва колко пари трябва да се изразходват за дълготрайни активи, за да се получи необходимия обем продукция.

По този начин - капиталоемкостта показва колко дълготрайни активи се падат на всяка рубла продукция. Ако се подобри използването на дълготрайни активи, тогава възвръщаемостта на активите трябва да се увеличи, а капиталоемкостта трябва да намалее.

При изчисляване на възвръщаемостта на активите от състава на дълготрайните активи се отделят работните машини и оборудване (активната част от дълготрайните активи). Сравнението на темповете на растеж и процента на изпълнение на плана за производителност на капитала на 1 рубла от цената на дълготрайните промишлени производствени активи и на 1 рубла от цената на работните машини и оборудване показва влиянието на промените в структурата на дълготрайните активи върху ефективността на тяхното използване. Вторият показател при тези условия трябва да изпревари първия (ако делът на активната част от дълготрайните активи се увеличи).

Производствена възвръщаемост на активите

Дълготрайните активи са от голямо значение за ефективното функциониране на предприятието. Подобряването на качеството на тяхното използване може да реши много проблеми, свързани с производството. Освен това те засягат както отделна компания, така и индустрията и в крайна сметка икономиката на цялата страна. Ефективното използване на дълготрайните активи ви позволява да увеличите обема на продуктите, да намалите производствените разходи, да увеличите производителността на труда. И това пряко засяга увеличаването на възвръщаемостта на капитала, рентабилността и в резултат на това растежа на стандарта на живот на обществото като цяло.За постигането на тези цели е важно редовно да се анализира степента на използване на основния капитал от предприятието, като се използват различни обобщаващи коефициенти за това. Един от най-важните в случая е производителността на капитала. Той показва нивото на оборот на дълготрайните активи и ви позволява да определите колко ефективно се използват в производството.

Както вече беше споменато, този коефициент характеризира нивото на използване на наличния капитал в предприятието, в индустрията и икономиката като цяло. Определя се на базата на две стойности - освободената стока или цената на дълготрайните активи на производството.

Възвръщаемостта на активите показва колко продукция се пада на единица дълготрайни активи и в зависимост от това се определя степента на тяхното използване или ефективност. Освен това стойността на произведените стоки може да има както физическо, така и парично изражение (обем или цена). А самият индикатор за възвръщаемост на активите може да се изчисли за всички фондове и само за част от тях.

На различни нива на икономиката може да се изчисли възвръщаемостта на активите. В същото време той показва същото, а именно ефективността на производството спрямо използването на капитала, но в различен мащаб. На ниво предприятие, за да се изчисли този коефициент, се взема годишният обем продукти, произведени от него. На секторно ниво се използва брутната добавена стойност или брутната продукция, а в мащаба на икономиката на страната стойността на брутния вътрешен продукт.

За ефективна работа във всяко предприятие трябва редовно да се изчисляват и анализират такива коефициенти като капиталова интензивност и капиталова производителност. Такъв анализ показва много, тъй като ви позволява да оцените степента, в която предприятието използва своите дълготрайни активи и да определи необходимостта от тях за постигане на определени производствени цели.

възвръщаемост на активите на труда

Степента на промени в разглежданите показатели ще зависи, както беше отбелязано по-горе, от степента на оборудване на компанията. По време на интензивното преоборудване на труда със съвременни средства се отбелязва намаляване на възвръщаемостта на активите. Но впоследствие, в процеса на усвояване на нови инструменти, стойността му се стабилизира. Освен това се формират предпоставки за повишаване на стойността. На всеки етап има граница на нарастване на нивото на съотношението капитал-труд, след което се наблюдава намаляване на производителността на капитала.Едно от необходимите условия е по-бързото повишаване на ефективността на труда в сравнение с повишаването на степента на оборудване. В предприятията трябва да се предприемат мерки, насочени към увеличаване на възвръщаемостта на активите. Например за строително-монтажните фирми спешно решение на проблема може да бъде увеличаване на смените, увеличаване на натоварването, подобряване на организацията на труда и самия технологичен процес, модернизация на оборудването, като се вземе предвид естеството на дейността и така нататък.

Използвайки метода на абсолютните разлики, е възможно да се определи влиянието на факторите, свързани с оборота на активите:

Екстензивен (количествен) - количеството на ОС.

Интензивен (качествен) – възвръщаемост на активите.

Възвръщаемостта на активите отразява количеството стоки (или сумата на доходите), които компанията получава от всяка рубла дълготрайни активи, с които разполага. По неговата стойност се оценява ефективността на оборота на активите. Капиталоемкостта отразява размера на средствата, които трябва да бъдат инвестирани в дълготрайни активи, за да се получи необходимия обем продукция.

С подобряване на използването на активите, FI се увеличава, а FI намалява. Ако капиталоемкостта намалее, това означава, че има спестяване на труд. По време на процеса на оценка работното оборудване и машини се отделят от ОС. Сравнение на процента на изпълнение на плана и темповете на растеж на рубла от цената на активната част от средствата и на 1 руб. цената на технологичните ресурси показва влиянието на промяната в структурата на производствените активи върху ефективността на тяхното функциониране. Втората стойност при тези условия трябва да бъде по-висока от първата (ако делът на работната група на ОС се увеличи).

коефициент на възвръщаемост на активите

Ако се позоваваме на основната формула за изчисляване на възвръщаемостта на активите, тогава знаменателят трябва да отразява приходите, получени за определен период от време № 1) със стойности в началото на отчетния период и съответно в края му .Така формулата изглежда така:

Fo = стр.010/0,5*(стр.120 n + стр.120 j)

Ако се позоваваме на основната формула, тогава знаменателят трябва да отразява приходите, получени за определен период от време. Името на ред 010 от отчета за приходите и разходите говори само за себе си, тъй като се нарича „Приходи от продажба на продукти, стоки, работи, услуги“ и както се вижда от формулата, знаменателят е приходите. Винаги обаче си струва да помните, че изчисляването на този ред предполага приходи минус акцизи, износни мита и други редовни задължителни плащания.

Когато изчисляваме възвръщаемостта на активите, според баланса въвеждаме крайната стойност за този ред в знаменателя на формулата и след това преминаваме към формуляр № 1 на баланса. Ред 120 на баланса "Дълготрайни активи" отчита определена част от имуществото на дружеството, което участва пряко в производството и продажбата на услуги или стоки. Те могат да включват касови апарати, машини, мебели, инструменти и др.

Когато изчисляваме възвръщаемостта на активите точно според баланса, в знаменателя на формулата въвеждаме крайната стойност за този ред и след това преминаваме към формуляр № 1 на баланса през отчетния период. В това няма нищо сложно: просто трябва да обобщите данните за началото и края на годината и да ги разделите на 2 или да умножите по 0,5. Полученият резултат ще бъде делител при изчисляване на възвръщаемостта на активите в баланса. За по-голяма яснота, нека разгледаме реален пример, базиран на предприятието Crovers.

Ред 120 в неговия баланс има значенията:

В началото (1) на отчетния период - 903 920;

в края (2) на отчетния период - 885 220 бр.

А ред 010 от отчета за доходите се изразява като 3 112 534.

Сега заместваме тези стойности във формулата и получаваме следното:

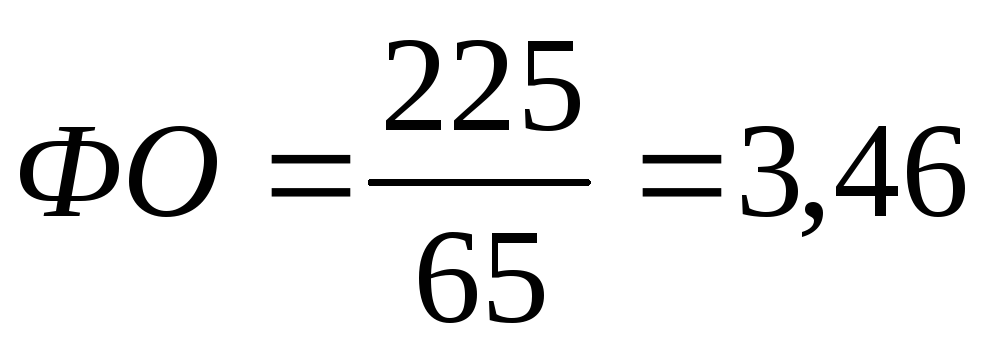

Fo \u003d 3 112 534 / 0,5 * (885 220 + 903 920) \u003d 3 112 534 / 05 * 1789140 \u003d 3 112 534 / 894570 \u003d 3,4

Така за всяка отделна рубла от общите активи на Crovers имаше 3,4 рубли приходи от продажби.

Коефициентът на възвръщаемост на активите ясно реагира на всички промени във функционирането на предприятието, но въпреки това следните фактори могат да имат най-очевидна стойност върху крайния резултат на коефициента:

Възрастови характеристики на базовия технологичен парк;

- непълно или неправилно натоварване на технологичните мощности;

- степента на интензивност на работа на оборудването, техническите машини и транспортните средства;

- времеви показател на оборота на цялото технологично оборудване;

- своевременен контролен надзор върху износването на технологични средства и машини;

- качество и пълен набор от технологични ресурси на предприятието.

Изчисляване на възвръщаемостта на активите

Финансовият анализ на всяко предприятие не може да мине без изследване на ефективността на използването на дълготрайните активи. За да направят това, анализаторите използват такъв показател като производителността на капитала. Формулата за изчисляването му според баланса позволява да се идентифицират отрицателните аспекти в организацията на основните производствени фактори, които са на разположение на компанията. Въз основа на анализа икономистите и финансистите могат да направят изводи за начините за подобряване на структурата на баланса, което ще позволи получаването на по-големи печалби в бъдещ период. Ето защо формулата за изчисляване на възвръщаемостта на активите се използва толкова често във финансовия и икономически анализ.Възвръщаемостта на активите на дълготрайните активи действа като финансово съотношение, чиято формула характеризира ефективността на тяхното използване. Той показва колко приходи получава едно предприятие за единица ресурси, инвестирани в производствени активи. С други думи, възвръщаемостта на активите, чиято формула за изчисляване на баланса ще бъде разгледана по-късно, дава оценка на възможността за използване на средствата на труда спрямо приходите, получени в резултат на тяхното използване.

За да се оцени ефективността на използването на дълготрайните активи, възвръщаемостта на активите трябва да се анализира в динамика. Това ще определи финансовото състояние и грамотността на управленските дейности по отношение на използването на средствата. Широко се използва практиката за сравняване на получения показател със същите резултати на конкурентни предприятия.

Възвръщаемостта на активите, формулата за изчисляване на която е представена по-долу, е както следва:

F \u003d Постъпления от продажби / Дълготрайни активи

За да се направят правилни изводи въз основа на получените данни, показателят за броя на производствените активи трябва да се приеме като средноаритметично за отчетния период.

Данните от счетоводния отчет № 1 и № 2 ще помогнат за извършване на изчисления.

Възвръщаемостта на активите, чиято формула за изчисляване на баланса ни позволява да направим изводи за състоянието на производствените фактори, има следната форма:

F = s. 2110 f. 2 / (стр. 1150 начало е. 1 + стр. 1150 край е. 1) / 2

По своя общ принцип представеният показател е подобен на коефициентите на оборот.

Възвръщаемостта на активите, чиято формула беше разгледана по-горе, няма обща нормативна стойност. Във всяка индустрия разглежданият коефициент се различава по своята стойност. В отрасли, които изискват голямо количество оборудване, скъпо оборудване в производствения процес, възвръщаемостта на активите ще бъде по-ниска, отколкото в производството, което използва евтино оборудване в малки количества.

Следователно сравнението на резултатите от анализа се извършва в динамика и въз основа на показателите от изследването на финансово-икономическата дейност на предприятията в този отрасъл. Само въз основа на такива проучвания могат да се направят изводи за грамотността на управлението на производствените активи.

Възвръщаемостта на активите, чиято формула за изчисляване на баланса се извършва от анализатори в продължение на няколко години, трябва да се тълкува правилно. Ако коефициентът е намалял през разглеждания период, това показва намаляване на финансовата стабилност на компанията и недостатъчно ефективна политика в областта на използването на производствения капацитет.

С постепенно увеличаване на производителността на капитала можем да заключим, че компанията се развива правилно и хармонично. Компетентното, целесъобразно използване на производствените активи доведе предприятието в този случай до повишаване на финансовата стабилност.

Индикаторът за производителност на капитала, чиято формула за изчисление помага да се изчисли средната стойност за индустрията, трябва да се сравни с резултатите от анализа на дейностите на конкурентите. Ако коефициентът на производителност на капитала надвишава междусекторната стойност, можем да говорим за нарастване на конкурентоспособността на анализираната организация. И обратно.

Анализ на възвръщаемостта на активите

Ефективността на използването на дълготрайните активи се характеризира с показателя – възвращаемост на активите. В учебната литература производителността на капитала се тълкува като показател за използването на производствените дълготрайни активи.Възвръщаемостта на активите показва колко доходоносни са инвестициите в дълготрайни активи на предприятието. Изчисляването на възвръщаемостта на активите се извършва като съотношение на обема на продукцията в стойностно изражение към стойността на дълготрайните активи през отчетния период.

Стойността на капиталовата производителност на дълготрайните активи се влияе от следните фактори:

Обемът на производство и продажби на продукти;

делът на машините и оборудването в общата стойност на дълготрайните активи;

степента на използване на машините и съоръженията;

производителност на труда;

производителност на оборудването;

престой на оборудването;

натоварване на оборудването;

технологично ниво на машините и съоръженията;

промени в структурата на дълготрайните активи.

За да се анализира възвръщаемостта на активите, е необходимо да се изгради спомагателна аналитична таблица със следната форма:

|

№ п / стр |

Индикатори |

Мерна единица. |

В началото на отчетната година |

В края на отчетната година |

Динамика, % |

|

Изходен обем, хиляди рубли |

|||||

|

Средногодишна стойност на дълготрайните производствени активи |

|||||

|

Средногодишен разход на работни машини и съоръжения |

|||||

|

Средна годишна цена на инсталираните машини и оборудване |

|||||

|

Средна годишна цена на експлоатационното оборудване |

|||||

|

Брой работещо оборудване |

|||||

|

Брой отработени машинни смени |

|||||

|

Брой работни дни |

|||||

|

Брой отработени хил. машиночаса |

|||||

|

Коефициент на наличност на машини и оборудване |

|||||

|

Коефициент на инсталирано оборудване |

|||||

|

Фактор на работно оборудване |

|||||

|

Средна годишна цена на оборудване, rub. |

|||||

|

Продължителност на смяната |

|||||

|

Производителност на оборудването |

|||||

|

възвръщаемост на активите |

Както вече отбелязахме, доста широк спектър от фактори влияят върху възвръщаемостта на дълготрайните активи. За да се идентифицират неизползваните резерви, е важно да се знаят основните насоки на факторния анализ на производителността на капитала, произтичащи от различията в подходите за моделиране на този показател.

Най-простият е моделът на двуфакторен анализ:

F = Fa/F * N/Fa

където,

F - възвръщаемост на активите;

Fa - активна част от ДМА;

N - обемът на производството, приет за изчисляване на производителността на капитала.

Когато анализираме производителността на капитала, използването на този модел ни позволява да отговорим на въпроса как промените в структурата на дълготрайните активи, т.е. в съотношението на тяхната активна и пасивна част, са повлияли на промяната в производителността на капитала.

За да се разкрие влиянието върху възвръщаемостта на активите от действието на екстензивни и интензивни фактори при използването на дълготрайните активи (включително машини и оборудване), е необходимо да се използва по-пълен модел в анализа:

F = Fa/F * Fmash/Fa * Tcm/Qd * I * 1/s * Tch/Tcm * N/Tch

където,

Fmash - стойността на монтирани (работещи машини) и оборудване;

Tcm - броят на отработените машинни смени;

c - средна цена на оборудването;

Qd - броят на единиците работно оборудване;

I - продължителността на отчетния (анализиран) период, в дни;

Tch - броят на отработените машиночасове.

Тази формула ви позволява да определите влиянието върху динамиката на производителността на капитала на следните фактори:

А. делът на активната част от средствата в общата им стойност (Fa/F);

b. дялове на машини и съоръжения в стойността на активните средства (Fmash/Fа);

° С. коефициент на смяна на оборудването (Tsm/Qd* I);

д. средната цена на оборудване (c);

д. продължителността на машинната смяна (Tch / Tcm);

f. производствена мощност за един машиночас работа на оборудването (N/Tch).

Един от важните фактори, влияещи върху ефективността на използването на дълготрайните активи, е подобряването на използването на производствения капацитет на предприятието и неговите подразделения.

За да установим връзката между възвръщаемостта на активите и нивото на използване на производствения капацитет, представяме показателя за възвръщаемост на активите в следната форма:

F = N/Noc * Noc/W * W/Fа * Fа/F

където, Nos - основните (основни) продукти на предприятието;

W е средногодишният производствен капацитет.

Тази формула ви позволява да определите влиянието върху динамиката на промените в производителността на капитала в нивото на следните фактори:

Нивото на специализация на предприятието (N / Noc);

коефициент на използване на средногодишния капацитет на предприятието (Nос/W);

дялове от активната част на фондовете в общата им стойност (Fа/F);

възвръщаемост на активите на активната част от фондовете, изчислена по капацитет (W / Fа).

При изчисляване на общата норма на възвръщаемост на активите, цената на дълготрайните производствени активи взема предвид собствените и наетите дълготрайни активи. Не се вземат предвид фондове, които са на консервация или резерв, както и отдадени под наем на други организации.

Използването на дълготрайни активи на дружеството се признава за ефективно, ако нарастването на печалбата надвишава относителното увеличение на стойността на дълготрайните активи за разглеждания период. Нарастването на производителността на капитала води до относителна икономия на производствени дълготрайни активи и до увеличаване на производството.

Увеличаване на възвръщаемостта на активите

Капиталовата производителност (от английското съотношение продукция / капитал) е показател за ефективността на използването на дълготрайни активи, обратното на капиталоемкостта, се изчислява като годишното производство се раздели на цената на дълготрайните активи, с които се произвеждат тези продукти, в най-обобщен вид производителността на капитала характеризира нивото на използване на дълготрайните активи (фондове).Възвръщаемостта на активите се определя като съотношението на продукцията (брутна, продаваема, нетна) към средногодишната стойност на дълготрайните активи. Индикаторът за производителност на капитала се използва при анализа на нивото на използване на дълготрайните активи, планираната обосновка на обемите на производство и растежа на нови мощности.

Фактори, влияещи върху възвръщаемостта на активите:

Делът на активната част от дълготрайните активи;

- структура и възрастов състав на основния парк от технологично оборудване;

- подобряване на парка от металорежещи съоръжения;

- нивото на използване на времето за работа на основното технологично оборудване;

- степента на интензивно използване на машини и съоръжения и др.

На държавно ниво националният доход се използва като индикатор за производствените резултати за изчисляване на възвръщаемостта на активите. В сферата на материалното производство и в предприятията това са брутна продукция, продаваема продукция и нетна продукция. За да се характеризира точно динамиката на производителността на капитала, показателят за производствените резултати и цената на дълготрайните производствени активи се изчисляват в сравними цени, за да се отрази физическият обем на произведените продукти и средства.

Дълготрайните активи се приемат по пълна балансова стойност (без амортизацията). За да се анализира финансовото представяне на предприятието през дадена година и да се оцени влиянието на капиталовата производителност върху рентабилността на производствените активи, тя се изчислява в текущи цени. За да се оцени динамиката на производителността на капитала, тя се определя и в сравними цени (вземат се предвид обемът на производството и цената на производствените активи в сравними цени).

Нивото на възвръщаемост на активите, изчислено от обема на произведените продукти (предоставените услуги), варира значително в зависимост от секторите на националната икономика, промишлеността, селското стопанство и транспорта. Следователно, когато се анализира динамиката на производителността на капитала в страната, региона, индустрията, селското стопанство, транспорта, се вземат предвид промените в отрасловата структура на продуктите и производствените фондове.

Нивото и динамиката на производителността на капитала в предприятието се влияе от:

Обемът на продукцията в физическо изражение и цената на продуктите;

- съставът и структурата на дълготрайните активи (по-специално възрастовата структура, делът на активната част от основните производствени активи);

- производителност, цена и други технико-икономически показатели на машините и съоръженията; нивото на амортизация на елементите на дълготрайните активи;

- дял на неизползваните елементи на ДМА; степен на натоварване на машините и съоръженията; коефициенти за използване на производствената площ и производствения капацитет на предприятието и др.

Увеличаване на възвръщаемостта на активите

В момента предприятията обръщат много внимание на проблема с маркетинга на своите продукти. В условията на ожесточена конкуренция ценовият знак става може би най-важният при формирането на потребителското търсене. Постоянното ограничаване на цените и предоставянето на отстъпки на клиентите обаче е начин, който може да доведе предприятието до криза, т.к. получените приходи няма да покрият направените разходи и в крайна сметка предприятието ще изпадне в трайна неплатежоспособност. Има само един изход - намаляване на разходите.

Много ръководители и специалисти на предприятия смятат, че чрез постоянно увеличаване на продукцията, чрез намаляване на полуфиксираните разходи е възможно да се намали неговата цена. Проблемът с увеличаването на производството като правило се решава чрез придобиване на ново оборудване (на кредит или лизинг) и само в малка степен чрез търсене на вътрешни резерви. Разбира се, новото оборудване ще увеличи обема на производството, но очакваният икономически ефект ще бъде получен главно от онези предприятия, чието увеличение на обема е причинено от необходимостта да се отговори на повишеното потребителско търсене на продукти. За други предприятия закупуването на ново оборудване може да доведе до увеличаване на задълженията, допълнителни инвестиции за закупуване на основни и спомагателни суровини и материали, увеличаване на баланса на готовата продукция в складовете, т.е. за отклоняване на средства от обръщение.

Нека се спрем на търсенето на вътрешни резерви, налични в предприятието. Една от посоките на търсенето е наличието на необходимите дълготрайни активи и повишаване на ефективността на тяхното използване.

Важен показател за ефективността на използването на дълготрайните активи е възвръщаемостта на активите (RO), чиято низходяща тенденция вече е очертана в много предприятия. В промишлеността най-често използваният стойностен показател за производителността на капитала, който характеризира продукцията (количество продадени продукти) на 1 рубла. или 1000 рубли. промишлени дълготрайни активи (PPOS).

Действителната възвръщаемост на активите се сравнява в динамика за няколко години и ако този показател е планиран, тогава се сравнява с планираната стойност. След това се идентифицират факторите, довели до промяната в този показател, и се изчислява тяхното влияние.

Фактори на възвръщаемост на активите

Мощност - максимално възможната продукция при определено, дадено ниво на развитие на производителните сили за дадено предприятие.Коефициентът на интензивно използване на оборудването се изчислява като съотношението на среднодневното производство на услуги към средния дневен производствен капацитет.

Коефициентът на екстензивно натоварване на оборудването се изчислява като съотношение на действителния фонд работно време към прогнозния фонд работно време.

Интегралният коефициент е равен на произведението на горните показатели.

В процеса на анализ се изследва динамиката на тези коефициенти, причините за тяхното изменение. Причините може да са следните:

Въвеждане в експлоатация на ново оборудване;

реконструкция на остаряло оборудване;

техническо преоборудване на производството.

След това нивото на използване на производствената площ се анализира чрез изчисляване на обема на продукцията на 1 m2 производствена площ.

Когато анализират оборудването, те също изучават неговата структура в контекста:

Налично и монтирано оборудване;

реално използвани и в процес на ремонт и модернизация.

Такава структура на оборудването се счита за най-ефективна, когато наличните, инсталирани и реално използвани са еднакви по размер или приблизително еднакви.

За да се характеризира степента на привличане на производственото оборудване, се изчисляват коефициентите:

1. Коефициент на използване на наличния парк от оборудване = използвано оборудване, бр./съществуващо оборудване, бр. Колкото този коефициент е по-близо до единица, толкова по-добре.

2. Коефициент на използване на парка от инсталирано оборудване = използвано оборудване, бр./инсталирано оборудване, бр.

3. Потенциален резерв за увеличаване на производството чрез увеличаване на броя на работещото оборудване = (количество налично оборудване - количество инсталирано оборудване) * средногодишна производителност на единица оборудване.

За да се характеризира степента на екстензивно натоварване на оборудването, се изследва балансът на времето на неговата работа:

Календарният фонд време (максимално възможен) се изчислява като произведение от броя на календарните дни в отчетния период по 24 часа и броя на единиците инсталирано оборудване. По този начин този фонд от време се определя въз основа на непрекъснатата денонощна работа на всички части на оборудването. Не може да се използва при аналитични изчисления, тъй като не отразява реално възможното време на работа на оборудването поради факта, че изисква ремонт и не може да работи едновременно.

- Режимният фонд време се намира, като броят на единиците инсталирано оборудване се умножи по броя на работните дни в анализирания период и по продължителността на работния ден в часове (като се вземе предвид коефициентът на смяна).

- Планов фонд - време на работа на оборудването по план; се различава от режимното време, когато оборудването е в планови ремонти и надстройки.

- Фактически фонд отработени часове.

За да се характеризира използването на времето за работа на оборудването, се използват следните показатели:

Коефициентът на използване на календарното време се изчислява като отношение на фактическия времеви фонд към календарния времеви фонд;

- коефициентът на използване на режимния фонд време се изчислява като отношение на фонд фактическо време към фонд режимно време;

- коефициентът на използване на планирания времеви фонд се изчислява като отношение на действителния времеви фонд към планирания времеви фонд;

- делът на престоите в календарния фонд от време се изчислява чрез съотношението на броя на престоите към календарния фонд на работа на оборудването.

Възвръщаемост на активите на активната част

Производственият потенциал се разбира като максималния възможен производствен резултат, който може да бъде получен при най-ефективното използване на производствените ресурси, при сегашното ниво на технология и напреднали форми на организация на производството.Анализът на производствения потенциал включва оценка на съответствието на изразходваните ресурси с обема на продукцията.

Производствените ресурси включват:

Персонал;

- ДМА;

- текущи активи.

Научно-техническото ниво на производството се характеризира с наличието и състоянието на основното (технологично) оборудване в предприятието, неговото обновяване и усъвършенстване, прогресивността на структурата на основните производствени фондове и използваните технологии, както и техническото оборудване на труда. .

Обезпечеността на предприятието с дълготрайни производствени активи се оценява в съответствие с производствената програма на предприятието.

Анализът се извършва за всяка група дълготрайни производствени активи.

Специално внимание се отделя на изучаването на състоянието, динамиката и структурата на дълготрайните активи, тъй като те заемат голяма част от дълготрайните активи на предприятието. Производствените и финансовите резултати от дейността на предприятието до голяма степен зависят от тяхното количество, цената на техническото ниво и ефективността на използване.

Показател за степента на амортизация на дълготрайните активи, включително оборудването, е коефициентът на амортизация, който се определя като съотношението на размера на амортизацията на дълготрайните активи към тяхната първоначална стойност. По правило колкото по-ниска е амортизационната норма на дълготрайните активи, толкова по-добро е състоянието, в което се намират.

Степента на обновяване на дълготрайните активи се характеризира със съотношението на стойността на новопостъпилите дълготрайни активи за отчетната година към тяхната стойност в края на периода. Той показва стойността на дълготрайните активи, въведени в експлоатация за даден период. Коефициентът на амортизация и обновяване се изчислява както за всички фондове, така и за тяхната активна част, както и за групи оборудване и обикновено се разглежда в динамика.

По-високият коефициент на обновяване на активната част от фондовете в сравнение със същия коефициент, изчислен за всички фондове, показва, че обновяването на дълготрайните активи се извършва в предприятието за сметка на тяхната активна част и има положителен ефект върху възвръщаемостта на активи.

Коефициентът на изписване се изчислява като съотношението на дълготрайните активи, изведени от употреба през отчетната година, към тяхната стойност в края на периода. Той показва дела на дълготрайните активи, които годишно се извеждат от производство. Неговият растеж означава обновяване на материалната база на предприятието.

Ефективността на използването на промишлени дълготрайни активи се характеризира със съотношението на темпа на растеж на продукцията и темпа на растеж на дълготрайните активи, както и показатели за производителност на капитала, капиталоемкост, съотношение капитал-труд и производителност на труда.

Общият показател е възвръщаемостта на активите.

При изчисленията на плана за икономическо и социално развитие производителността на капитала се изчислява въз основа на обема на производството в съпоставими цени и средната годишна цена на производствените дълготрайни активи (собствени и наети), с изключение на фондовете, които са на консервация и в резерв. , както и отдадени под наем. Дълготрайните активи се отчитат по пълна балансова стойност (без приспадане на амортизацията).

Възвръщаемостта на активите може да се изчисли както по отношение на цялата стойност на производствените дълготрайни активи, така и по отношение на разходите за машини и оборудване. Това дава възможност да се проследи ефективността на използването на най-мобилната и решаваща част от дълготрайните активи - оборудването.

Капиталовата интензивност е показател, който е обратен на капиталовата производителност. Той характеризира себестойността на дълготрайните производствени активи на единица себестойност на продукцията.

Най-обобщаващият показател за ефективността на използването на дълготрайните активи е възвръщаемостта на капитала. Нивото му зависи не само от производителността на капитала, но и от рентабилността на продуктите. Възвръщаемостта на собствения капитал е съотношението на печалбата от основната дейност към средната годишна цена на дълготрайните активи.

Резерви за повишаване на ефективността на използването на дълготрайните активи.

Очевидно всяко предприятие трябва да се стреми да подобри ефективността на използването на своите дълготрайни активи. Това е ключът към увеличаване на производството, което в крайна сметка води до увеличаване на доходите и следователно до увеличаване на рентабилността. Следователно проблемът за максимална ефективност на дълготрайните активи трябва да стане един от ключовите за всяка организация. В допълнение, с ефективното използване на дълготрайни активи, необходимостта от тях намалява, което води до спестявания, тоест минимизиране на разходите, а това от своя страна отново влияе върху увеличаването на рентабилността.

В процеса на производство или продажба експлоатираните дълготрайни активи се износват физически и морално остаряват.

За да повиши степента на ефективност при използването на дълготрайни производствени активи и да намали степента на тяхната амортизация, предприятието може да използва следните начини:

Увеличаване на смените на оборудването;

- повишаване степента на използване на производствения капацитет на оборудването;

- повишаване на квалификацията на потребителите;

- повишаване нивото на организация на управлението на средствата;

- своевременен основен ремонт, както и превантивни мерки;

- подобряване на трудовата дисциплина;

- осигуряване на производството с необходимия брой работници;

- наличие на материали и инвентар и др.

Всички тези мерки са насочени към повишаване на ефективността на използването на дълготрайните активи, които са най-важната връзка във всяка дейност.

Материално-техническата база на предприятието е набор от материали, материални елементи, средства за производство, които се използват и могат да бъдат използвани в икономическите процеси. За предприятието концепцията за материално-техническата база отчита състоянието на компонентите: наличието и годността на производствените мощности, възрастта на парка от оборудване, съответствието на наличните материални ресурси с производствената програма.

За осъществяване на производствения процес е необходимо взаимодействието на два фактора - средствата за производство и работната сила, които формират материално-техническата база на предприятието.

Средствата за производство са създадени от човека ресурси, които се използват за производство на стоки и предоставяне на услуги. Те се състоят от предмети на труда и средства на труда.

Предмети на труда - тази част от средствата, тези материални елементи, върху които човек действа в процеса на труда (гориво, материали).

Те се характеризират със следните качества:

Изцяло изразходвани в производствения процес;

променят, като правило, естествената си форма;

се включват в нови продукти, създадени с тяхна помощ;

прехвърлят стойността си върху продуктите, като по този начин формират значителна част от разходите;

изискват непрекъснато обновяване и попълване за всеки следващ цикъл.

Средствата на труда са тази част от средствата за производство, чрез която човек въздейства върху предметите на труда (оборудване, машини, конструкции). Те не са съществено включени в продукта; запазват естествената си форма в продължение на няколко години или производствени цикли на употреба; пренасят стойността си върху създадените продукти или услуги, произведени постепенно, тъй като те се износват; износената им част е включена в цената; сменят се след пълно износване от баланса.

При оценката предметите на труда приемат икономическата форма на оборотен капитал. Средствата на труда имат икономическата форма на ДМА.

Една от най-важните задачи на развитието на всяко предприятие е да се осигури рентабилност на производството, главно чрез повишаване на неговата ефективност и по-пълно използване на вътрешностопанските резерви. За това е необходимо да се използват по-рационално дълготрайните активи и производствените мощности.

- увеличаване на екстензивността на тяхното натоварване. По-интензивното използване на производствения капацитет и дълготрайните активи се постига предимно чрез техническото им усъвършенстване.

По-пълното използване на дълготрайните активи също води до намаляване на необходимостта от нови производствени мощности с промяна в обема на производството и следователно до по-добро използване на печалбата на предприятието, увеличаване на дела на удръжките от печалбата към фонда за потребление, посоката на по-голямата част от фонда за натрупване за механизация и автоматизация на технологичните процеси и др.).

Подобряването на използването на дълготрайните активи означава и ускоряване на техния оборот, което до голяма степен допринася за решаване на проблема за намаляване на разликата по отношение на физическото и остаряването, ускоряване на темповете на обновяване на дълготрайните активи.

И накрая, ефективното използване на дълготрайните активи е тясно свързано с друга ключова задача на съвременния период - подобряване на качеството на произвежданите продукти, тъй като в условията на пазарна конкуренция висококачествените продукти се продават по-бързо и се търсят.

Успешното функциониране на дълготрайните активи зависи от това колко пълно се прилагат екстензивните и интензивни фактори за подобряване на тяхното използване. Значително подобрение в използването на дълготрайните активи предполага, че от една страна, времето за работа на съществуващото оборудване ще се увеличи в календарен период, а от друга страна, делът на съществуващото оборудване в състава на цялото налично оборудване в предприятието ще бъде увеличено.

Най-важните области за увеличаване на времето за работа на оборудването са:

Намаляване и премахване на вътрешносменния престой на оборудването чрез подобряване на качеството на ремонтната поддръжка на оборудването, навременно осигуряване на основното производство с труд, суровини, гориво, полуфабрикати;

- намаляване на целодневния престой на оборудването, увеличаване на съотношението на смените на неговата работа.

Важен начин за повишаване на ефективността на използването на дълготрайни активи е намаляването на количеството излишно оборудване и бързото включване на неинсталирано оборудване в производството.

Възможностите на интензивния път са много по-широки. Интензивното подобряване на използването на дълготрайните активи предполага повишаване на степента на използване на оборудването за единица време. Увеличаването на интензивното натоварване на оборудването може да се постигне чрез модернизиране на съществуващи машини и механизми, установяване на оптимален режим на тяхната работа. Работата при оптимален режим на технологичния процес осигурява увеличаване на продукцията без промяна на състава на дълготрайните активи, без увеличаване на броя на служителите и с намаляване на потреблението на материални ресурси на единица продукция.

Интензивността на използването на дълготрайните активи се увеличава и чрез техническото усъвършенстване на инструментите на труда и подобряването на производствената технология, премахването на "тесните места" в производствения процес; намаляване на времето, необходимо за постигане на проектната производителност на оборудването, подобряване на научната организация на труда, производството и управлението, използване на високоскоростни методи на работа, подобряване на уменията и професионалните умения на работниците.

Развитието на технологиите и свързаната с тях интензификация на процесите не са ограничени. Следователно възможностите за интензивно увеличаване на използването на дълготрайните активи не са ограничени.

Съществено направление за повишаване на ефективното използване на дълготрайните активи е подобряването на тяхната структура. Тъй като увеличението на производството се постига във водещите магазини, важно е да се увеличи техният дял в общата стойност на дълготрайните активи. Увеличаването на броя на дълготрайните активи на спомагателното производство води до увеличаване на капиталоемкостта на производството, тъй като няма пряко увеличение на продукцията. Но без пропорционалното развитие на спомагателното производство основните цехове не могат да функционират с пълна ефективност. Предприятието трябва да се стреми да оптимизира структурата на материално-техническата база.

Подобряването на структурата на дълготрайните производствени активи позволява:

Обновяване и модернизиране на оборудването;

подобряване на структурата на оборудването в резултат на увеличаване на дела на прогресивните видове металорежещи машини: автоматични линии, машини с цифрово, програмно управление;

по-добро използване на сградите и съоръженията в свободните площи;

правилното развитие на строителните проекти и тяхното качествено изпълнение;

елиминирането на излишното и малко използвано оборудване и инсталирането на оборудване, което осигурява по-правилни пропорции между отделните му групи.

Поради това е изключително важно за едно предприятие да използва дълготрайните активи ефективно и да ги поддържа в количество, което оптимизира управлението на текущите дейности. Анализът на ефективността на използването на средствата е най-важният инструмент за предприятието. Колко дълбоко и подробно се извършва такъв анализ в предприятието, толкова ефективна и успешна ще бъде финансовата и икономическа дейност на предприятието.

За ефективното използване на дълготрайните активи в производствения процес е необходим голям дял от активната част на дълготрайните активи, като по този начин се постига голяма възвръщаемост на активите.

Ефективността на използването на BPF значително зависи от тяхното техническо състояние и преди всичко от техническото състояние на превозните средства, нивото на организация на тях. поддръжка и ремонт, степента на обновяване и извеждане от експлоатация на дълготрайните активи и редица други фактори.

За да се повиши ефективността на използването на дълготрайните активи, е необходимо да се увеличи възвръщаемостта на активите и да се намали капиталоемкостта на продуктите, което се постига чрез внедряване на постиженията на научно-техническия прогрес.

Намалена възвръщаемост на активите

В икономическия анализ трябва да се има предвид, че нормата на възвръщаемост на активите е несъизмерима във времето, тъй като числителят включва годишния (тримесечен) обем на производството, а знаменателят показва дълготрайни активи, някои видове от които имат различен експлоатационен живот. .Обемът на производството, използван за определяне на нормата на възвръщаемост на активите, не може да се разглежда като величина, пропорционална на размера на дълготрайните активи, поради факта, че зависи и от използването на дълготрайните активи през деня (смяната), от годишен режим на работа (сезонна, прекъсваща или непрекъсната работна седмица и др.).

Основната причина за спада на производителността на капитала - недостатъци в използването на дълготрайни активи. Спадът в производителността на капитала до известна степен се дължи на увеличаване на капиталовите инвестиции, насочени към подобряване на условията на труд, опазване на околната среда, промени в отрасловата структура на преработващата промишленост и други обективни фактори, както и увеличаване на разходите за единица капацитет, увеличение на прогнозната стойност на строително-монтажните работи.

Основните насоки на икономическото и социалното развитие на Русия предвиждат концентрация на материални, финансови и трудови ресурси, предимно върху техническото преоборудване и реконструкция на съществуващи предприятия и изграждането на съоръжения, определящи научно-техническия прогрес и решаването на социалните проблеми. проблеми.

Възвръщаемост на активите на оборотния капитал

Възвръщаемостта на активите за оборотен капитал характеризира размера на оборота, получен на 1 рубла оборотен капитал и се изчислява чрез разделяне на оборота в цени на дребно на средния годишен размер на оборотния капитал.Колкото по-нисък е коефициентът на натоварване на средствата в обръщение, толкова по-ефективно се използват текущите активи, което допринася за подобряване на финансовото състояние на организацията.

За да се идентифицират конкретни причини за промяната в оборота като цяло за търговска организация, се изчисляват показателите за оборот за определени видове оборотен капитал.

Икономическият ефект от ускоряването на оборота на оборотния капитал е освобождаването на средства от обръщение и използването им за по-нататъшно разширяване на основния бизнес, актуализиране на асортимента от стоки и укрепване на икономическите връзки с доставчиците.

Под абсолютно освобождаване на оборотния капитал от оборота се разбира намаляване на размера на оборотния капитал през текущата година в сравнение с предходната година с увеличаване на продажбите. Абсолютно освобождаване настъпва, когато действителните салда на оборотния капитал са по-малки от стандартите или действителните салда за предходния период при запазване или увеличаване на обемите на продажбите. Следователно показателят за абсолютното освобождаване на оборотния капитал от обръщението или включването му в обръщение характеризира съответно намаляване или увеличение на средния обем на оборотния капитал за даден период за анализирания период.

Относително освобождаване от оборота на оборотния капитал (Vrel) се осъществява, когато темпът на растеж на обема на продажбите изпреварва темпа на растеж на оборотния капитал (т.е. по-малък размер на оборотния капитал осигурява по-голям обем на продажбите). Относителното освобождаване от обръщение на оборотния капитал характеризира ефективността на използването на оборотния капитал.

Резерв за възвръщаемост на активите

Крайната ефективност на използването на дълготрайни активи се характеризира с показатели за капиталова производителност, капиталоемкост, рентабилност, относителни спестявания на средства, увеличение на продукцията, увеличение на производителността на труда, намаляване на производителността на продукта и производствените разходи на дълготрайните активи, и увеличаване на експлоатационния живот на инструментите на труда.Проблемът с производството и продажбата на продукти с по-малък брой дълготрайни производствени активи е самостоятелен проблем на икономиката на предприятието. Показател, отразяващ производството на продукти с по-малко средства, е общата възвръщаемост на активите на производствените активи. Възпроизвеждането и оборотът на дълготрайните производствени активи е фактор, който влияе върху нивото на рентабилност и финансовото състояние на предприятията. За предприятията не е безразлично каква част от собствените им средства са инвестирани в дълготрайни активи. В съвременните условия се увеличава гъвкавостта на предприятията по отношение на създаването и използването на средствата на труда, нараства ролята на кредита във формирането на дълготрайни активи. Паричните средства от продажбата на ненужни средства на труда попълват фонда за развитие на производството.

В промишлените предприятия производителността на капитала се определя от обема на продукцията на 1 рубла от средната годишна цена на дълготрайните активи. Възвръщаемостта на активите е общ показател за използването на дълготрайните активи. Стойността и динамиката на производителността на капитала се влияе от много фактори, които зависят и не зависят от предприятието (последните са особено актуални днес), но има резерви за увеличаване на производителността на капитала и по-добро използване на оборудването във всяко предприятие, обект, работно място. Интензивният начин на управление на икономиката предполага систематично увеличаване на възвръщаемостта на активите чрез увеличаване на производителността на машините, механизмите и оборудването, намаляване на времето за престой, оптимално натоварване на оборудването и техническо подобряване на производствените дълготрайни активи.

Една от най-важните задачи на промишленото развитие е да се осигури производството, преди всичко чрез повишаване на неговата ефективност и по-пълно използване на вътрешните резерви. За това е необходимо да се използват по-рационално дълготрайните активи и производствените мощности.

Увеличаването на обема на промишленото производство се постига благодарение на:

Въвеждане в експлоатация на дълготрайни активи и производствени мощности;

- подобряване на използването на съществуващите дълготрайни активи и производствени мощности.

Увеличаването на дълготрайните активи и производствения капацитет на промишлеността, нейните отрасли и предприятия се постига чрез ново строителство, както и чрез реконструкция и разширяване на съществуващи предприятия.

Реконструкцията и разширяването на съществуващите фабрики и заводи, които са източник на увеличаване на дълготрайните активи и производствения капацитет на предприятията, същевременно позволяват по-добро използване на наличното в промишлеността производствено оборудване.

Решаващата част от увеличението на производството в индустрията като цяло се получава от съществуващите дълготрайни активи и производствени мощности, които са няколко пъти по-високи от въвежданите в експлоатация нови фондове и мощности годишно.

Една от най-важните задачи за повишаване на ефективността на използването на капиталови инвестиции и дълготрайни активи е своевременното въвеждане в експлоатация на нови дълготрайни активи и производствени мощности и тяхното бързо развитие. Намаляването на времето за въвеждане в експлоатация на нови фабрики и заводи позволява по-бързото получаване на необходимите за националната икономика продукти от технически по-напреднали дълготрайни активи, ускорява техния оборот и по този начин забавя остаряването на дълготрайните активи на предприятията и увеличава ефективността на общественото производство като цяло.

Подобряването на използването на съществуващите дълготрайни активи и производствения капацитет на промишлените предприятия, включително нововъведените в експлоатация, може да се постигне чрез:

Повишаване интензивността на използване на производствените мощности и дълготрайните активи;

- увеличаване на екстензивността на тяхното натоварване. По-интензивното използване на производствения капацитет и дълготрайните активи се постига предимно чрез техническото им усъвършенстване.

Практиката на промишлените предприятия показва, че има процес на увеличаване на единичния капацитет на оборудването:

В машинните инструменти, машините и възлите най-критичните части и възли са закалени;

- повишават се основните параметри на производствените процеси (скорост, налягане, температура);

- механизирани и автоматизирани са не само основните производствени процеси и операции, но и спомагателните и транспортните операции, които често затрудняват нормалното протичане на производството и използването на оборудването; остарелите машини се модернизират и заменят с нови, по-модерни.

Повишава се и интензивността на използване на производствените мощности и дълготрайните активи чрез подобряване на технологичните процеси; организация на непрекъснато производство на базата на оптимална концентрация на производство на хомогенни продукти; подбор на суровини, подготовката им за производство в съответствие с изискванията на дадена технология и качеството на продуктите; премахване на щурма и осигуряване на равномерна, ритмична работа на предприятия, цехове и производствени обекти, провеждане на редица други мерки, които позволяват да се увеличи скоростта на обработка на предметите на труда и да се осигури увеличаване на производството за единица време, за единица оборудване или на 1 кв. м производствена площ.

Следователно интензивният начин на използване на дълготрайните активи на съществуващите предприятия включва тяхното техническо преоборудване и увеличаване на степента на обновяване на дълготрайните активи. Опитът на редица отрасли на промишлеността показва, че бързото техническо преоборудване на съществуващите фабрики и заводи е особено важно за предприятията, където има по-голяма амортизация на дълготрайните активи.

Подобряването на широкото използване на дълготрайните активи предполага, от една страна, увеличаване на времето за работа на съществуващото оборудване в календарен период (по време на смяна, ден, месец, тримесечие, година) и, от друга страна, увеличаване на броят и делът на съществуващото оборудване в състава на цялото оборудване, налично в предприятието и в неговата производствена връзка.

Увеличаването на времето за работа на оборудването се постига благодарение на:

Постоянно поддържане на пропорционалност между производствените мощности на отделните групи оборудване във всяка производствена площадка, между цеховете на предприятието като цяло, между отделните индустрии във всяка индустрия, между темповете и пропорциите на развитие на индустриите и цялата национална икономика;

- подобряване на грижата за дълготрайните активи, спазване на предвидената производствена технология, подобряване на организацията на производството и труда, което допринася за правилната работа на оборудването, предотвратяване на престои и аварии, извършване на навременни и висококачествени ремонти, намаляване на времето за престой на оборудването в ремонт и увеличаване на периода на основен ремонт;

- провеждане на мерки, които увеличават дела на основните производствени операции в разходите за работно време, намаляват сезонността в работата на предприятията в редица отрасли и увеличават сменната работа на предприятията.

Известно е, че в предприятията, в допълнение към съществуващите металорежещи машини, машини и агрегати, част от оборудването е в ремонт и резерв, а част е на склад. Своевременното монтиране на деинсталираното оборудване, както и пускането в експлоатация на цялото инсталирано оборудване, с изключение на частта, която е в плановия резерв и ремонт, значително подобрява използването на дълготрайните активи.

възвръщаемост на активите показва колко ефективно се използват тези средства. След като изчислим този показател, използвайки формулата по-долу, можем да направим определено заключение за финансовата стабилност на предприятието.

Определение и формула за изчисляване на възвръщаемостта на активите

Изчисленият коефициент на възвръщаемост на активите ще покаже каква възвръщаемост под формата на дял от приходите от продажбата на готови продукти е донесла всяка рубла, инвестирана в дълготрайни активи. Този показател ясно показва дали оборудването, другите машини и дълготрайните активи се използват ефективно.

Формулата за изчисляване на възвръщаемостта на активите (RO) е следната:

FO \u003d VP / OSsg,

ВП - приходи от продажба на готова продукция (без ДДС и акцизи);

ОСсг - средногодишната цена на ДМА в началото на годината.

Ако използваме данните от баланса, тогава тази формула ще приеме следната форма:

FD \u003d ред 2110 във формуляр 2 / ((ред 1150 Bng + ред 1150 Bkg) / 2),

Bng и Bkg - редове в баланса съответно в началото и в края на годината.

Когато се използва средната годишна цена на дълготрайните активи (по-нататък - OS) при изчисляването на производителността на капитала, се получава по-точен резултат. В повечето случаи обаче остатъчната стойност на дълготрайните активи се използва за получаване на еднократен показател.

Как са свързани производителността на капитала и капиталоемкостта на дълготрайните активи

Подобно на капиталовата производителност, капиталоемкостта е индикатор за това дали дълготрайните активи се използват ефективно. Само за разлика от възвръщаемостта на активите, капиталоемкостта показва каква част от инвестициите в дълготрайни активи се падат на всяка рубла продукция.

Ако ефективността на използването на оборудването расте (с по-малък размер на разходите за машини и оборудване, продукцията се увеличава), тогава капиталоемкостта пада и възвръщаемостта на активите се увеличава.

Можете да прочетете за анализа на други подобни активи в нашата статия.

Стойността на показателя за възвръщаемост на активите

Стандартната стойност на възвръщаемостта на активите е определена за всяка индустрия, т.е. няма стандарт. По този начин за отрасли с голям брой машини и оборудване коефициентът ще бъде по-нисък, отколкото в по-малко капиталоемките отрасли.

За да се увеличи възвръщаемостта на активите, е необходимо или да се увеличи производството чрез по-ефективно използване на оборудването, или да се продадат / ликвидират онези средства, които се използват малко или неефективно. Подобряването на ефективността на използването на съществуващото оборудване се постига чрез:

- подмяна на оборудването с по-модерно и високопроизводително;

- увеличаване броя на смените;

- повишаване на професионалната подготовка на персонала, обслужващ оборудването.

Резултати

Коефициентът на възвръщаемост на активите ясно ще покаже колко ефективно се използва оборудването. Анализът на показателя в динамика ще ни позволи да направим изводи дали има напредък в използването на производствените мощности. И ако индикаторът продължава да расте, тогава е необходимо да се вземе решение за замяна на оборудването с по-ефективно или за увеличаване на натоварването.