Обмислете стъпка по стъпка решение за консултантски билет за хипотетичен изпит. Надявам се това решение да ви помогне да се подготвите за изпита. Искам да ви предупредя, не мога да гарантирам, че отговорът на този въпрос е 100% верен и пълен, това е само моето виждане.

Самият билет може да бъде изтеглен на. Самият текст на заданието няма да бъде даден в текста.

Решение на проблем №6 от номер 3 на билета 3 Консултантски специализиран мениджмънт 11

1. Първоначална настройка на базата данни:

В раздела „Администрация“:

- в секцията „Настройки на артикула“ задайте флаг „Качество на продукта“

2. Въвеждане на NSI

Представяме организацията: „Техно“, за нея задаваме метода за оценка на разходите, данъчната система, банковата сметка, касовия апарат на касата (с вида на независимия касов апарат) и касовия апарат на организацията.

Нека създадем номенклатурата, която ще се съхранява в склада, нека да я наречем „телевизия“.

Създайте бизнес линия (раздел „Финанси“) - „Търговия на едро“ и конфигурирайте разпределението на продажбите по бизнес линии:

Ще въведем нова позиция на разходите - „Амортизация на технологиите“, дистрибуция - за посоката на дейност:

Въвеждаме нов склад в системата - „Търговия на едро”:

За доставчика създайте ново споразумение, в което трябва да посочите „Регистрирайте цените на доставчика автоматично“:

3. Оформяне на стоки

За получаване на стоки въведете документа за получаване:

Вземете безплатно 267 видео уроци безплатно:

И, както обикновено, не забравяйте да въведете Ценовата настройка въз основа на разписката:

4. Отразяване на маркировките на склад

След известно време се оказа, че два телевизора имат драскотини по случая. Ще отразим това в програмата.

Създайте поръчка за инвентаризация (раздел Склад):

Въвеждаме Преизчисляване на стоки (раздел Склад, артикул Преизчисляване на стоки), където посочваме, че съответните стоки в склада са 8 единици, а отстъпките са 2:

6. Регистрация на продажбата на стоки с отстъпка

Ще издадем продажба на стоки, които не се отстъпват с помощта на документа за продажба:

7. Генериране на финансови резултати

За да получите финансови резултати, трябва да въведете документа Изчисляване на цената на стоките (раздел Финанси, позиция Регулаторни документи):

Преоценката на стоките е определянето на разликата между цената на стоките при предишни цени на дребно и нововъведената цена на стоките. Когато новата цена е по-ниска от предходната, стоките се дисконтират; ако е по-висока, се извършва преоценка.

Преоценката на стоките по време на маркирането може да бъде свързана както с ниското потребителско търсене на продадените стоки, така и с промоциите, или например поради понижаване на качеството на стоките, поради остаряването, когато функционалните свойства на стоките не са в крак с напредъка, и много други причини. Преоценка може да възникне например поради причини за закупуване на подобен продукт на по-високи цени.

Преоценката на стоките е документирана, в която трябва да се посочат наименованието на стоките, нейното количество, единица за съхранение, предишна и нова цена. Всички промени в цените според закона трябва да се извършват само въз основа на заповедта на ръководителя на фирмата. Количеството данни, което трябва да се използва при такива процедури, може да бъде значително. Помощта на счетоводителя да направи допълнителна оценка или отстъпка на стоки в склада възможно най-бързо и без главоболие се подпомага от функционалността на софтуерния продукт 1C: Accounting.

В "1С: Счетоводство" преоценката се извършва с документа "Преоценка на стоки", от който можете да отпечатате формуляр, в който информация за преоценения продукт е посочена с новата входна цена.

Преоценката на стоките се извършва само в фирми, които имат отчет на стоките по продажни цени по сметка 41.11 „Стоки в търговията на дребно“ (в „Автоматизирана точка на продажба по стойност на продажбите“). Вземете под внимание такива стоки в склад с типа "Магазин за търговия на дребно".

Стоките могат да бъдат причислени както към склада на дребно, така и до склада на едро.

В първия случай е необходимо незабавно да се определят цените на дребно за входящите стоки с документа „Определяне на цените на стоката“. Когато се извърши, незабавно ще бъде разпределена надценка за продуктите на дребно.

Например 200 артикула бяха доставени в склад на дребно. на цената на вход 170 рубли. Определяме цена на дребно от 250 рубли. След получаване на програмата, програмата ще се възползва от 41,11 стоки при покупната цена в размер на 34 000 рубли и разликата между покупната и продажната цена в размер на 16 000 рубли. ще отразява сметка 42.01 „Марж на търговия в автоматизирани търговски обекти“. В резултат на това стоките на дребно ще бъдат посочени по сметка 41.11, а маржът по сметка 42.01.

Когато стоките първо се доставят в склада на едро и след това се прехвърлят в магазина за търговия на дребно, преоценката към цената на дребно се извършва не чрез документа за получаване, а чрез „Движение на стоките“. И в този случай предварителното инсталиране на цените на дребно също е задължително, тъй като именно на тези цени стоките се продават в магазина.

Когато възникне необходимост от преоценка на продукта, например, нашият продукт е увеличил цената си на дребно, това се отразява в документа „Определяне на цените на продукта“.

Трябва да създадете документ „Преоценка на стоки“. За целта отидете на документа за преоценка и кликнете върху „Попълване на модифицирани цени“. Програмата вижда, че нашият продукт е променил цената си на дребно и го добавя в табличната част, както и веднага отлага старите и новите цени. Остава само да задържим документа.

Ако новата цена бъде намалена спрямо старата, тогава преоценката ще се случи с червен обрат.

Можете да попълните документа за преоценка със списъка на стоките с помощта на бутоните „Добавяне“, но в този случай ще трябва да попълните ръчно всички полета и чрез „Попълване“ документът ще получи данни за всички наличности или само на променени цени, както се случи по-горе.

От документа можете да отпечатате формуляра "Преоценка на стоки на дребно" с показване на стоките, техните стари и ново зададени цени.

По този начин при промяна на цената на даден продукт е необходимо да се преоцени целият продукт, който е на склад, към новата цена на дребно. В програмата „1С: Счетоводство“ всички процеси са доста прости и прилично автоматизирани, няма да е трудно за счетоводителя на компанията бързо и пълно да преоцени стоките в 1С и да извърши необходимата преоценка на стоките в склада.

През лятото стоките често се влошават поради неправилно съхранение. Въздухът се нагрява толкова много, че възниква спешна ситуация, в резултат на което хладилното оборудване, където се намира имотът, предназначен за продажба, се проваля и отказва.

След като открива разваляне на стоките, компанията на първо място трябва да я инвентаризира. В действителност, при разкриване на факти за щети върху имущество, както и в случай на извънредни ситуации, причинени от екстремни условия, се изисква опис. Това следва от член 12, параграф 2 от Закона от 21 ноември 1996 г. № 129-ФЗ (по-нататък - Закон № 129-ФЗ). Процедурата по прилагането му е описана в Насоките за опис на имуществени и финансови задължения, които са одобрени със заповед на Министерството на финансите на Русия от 13 юни 1995 г. № 49.

Необходимостта от опис се дължи по-специално на факта, че при отчитане на стоки по продажни цени, счетоводният отдел на търговско дружество за търговия на дребно няма данни за наличността на определени продукти на мястото на продажба. Като решите да преоцените или отпишете конкретен продукт на организацията, е необходимо да определите баланса му.

Процедурата за инвентаризация и нейната документация

Инвентаризацията на стоките се извършва от постоянна инвентаризационна комисия, създадена със заповед (указ, заповед) на ръководителя на дружеството. Тя проверява реалната наличност на имоти със задължителното участие на финансово отговорни лица. Комисията, в присъствието на управителя на склад (килера) и други материално отговорни лица, проверява действителната наличност на инвентарните артикули чрез задължително преброяване, претегляне или преизмерване.

Данните за действителната наличност на инвентара на местата за съхранение и на всички етапи от движението им през компанията се вписват в инвентаризационния опис на формуляр № INV-3 *. На негова основа се изготвя декларация за съпоставяне под формата на № INV-19 *.

В сравнителния лист се отразяват резултатите от инвентаризацията на стоките и материалите, тоест несъответствията между показателите според счетоводните данни и данните от материалните запаси. Отчетът за резултатите, записан от одита (формуляр № INV-26 **) служи за обобщаване на резултатите, идентифицирани от инвентаризацията.

** Този формуляр е одобрен с постановлението на Държавния комитет за статистика на Русия от 27 март 2000 г. № 26.

За ваша информация

Инвентаризацията не се извършва, ако фактът на повреда на стоките е открит преди момента, в който все още не е взета предвид. В същото време търговските организации съставят акт под формата на № TORG-2 (във връзка с вътрешни стоки) или № TORG-3 (във връзка с вносни стоки). Тези формуляри са одобрени с Декрет на Държавния комитет за статистика на Русия от 25 декември 1998 г. № 132. В посочения акт са записани разликите в количеството и качеството, установени при приемането на стоки и материали, в сравнение с данните на придружаващите документи на доставчика. Такъв документ е правното основание за предявяване на рекламация към доставчика, подателя на стоката.

Markdown

Продукт, който е загубил изцяло или част от първоначалното си качество, може да бъде продаден. За да направите това, намалете първоначалната му цена, тоест преоценете продукта в посока на понижаване на цената. Общата процедура за дисконтиране на стоки е описана в раздел 9 от Методическите препоръки за отчитане и регистриране на операции по приемане, съхранение и разпределение на стоки в търговски организации (наричани по-долу Методологичните препоръки). Те бяха одобрени с писмото на Роскомторг от 10 юли 1996 г. № 1-794 / 32-5 и се прилагат отчасти, което не противоречи на приетите по-късно нормативни актове.

Документи за маркиране

За да регистрира щети на материални запаси, които подлежат на отстъпка, търговско дружество трябва да използва акта с формуляр № TORG-15 ***. Той се съставя и подписва от комисия с участието на представител на администрацията на компанията, материално отговорно лице или, ако е необходимо, представител на санитарен надзор. Членовете на комисията се назначават от ръководителя на тяхната заповед. Той потвърждава посочения акт.

*** Този формуляр е одобрен с постановление на Държавния комитет за статистика на Русия от 25 декември 1998 г. № 132.

Преоценката на стоки и други инвентарни вещи се извършва със заповед на ръководителя на организацията и се съставя акт (параграфи 9.28 и 9.29 от Методическите препоръки). Формата на акта в Албума на унифицирани форми на първична счетоводна документация за счетоводство на търговски операции, утвърдена с Постановлението на Държавния комитет за статистика на Русия от 25 декември 1998 г. № 132, бр. Следователно, компанията може самостоятелно да разработи формата на този документ. Освен това, в допълнение към задължителните данни, посочени в член 9, точка 2 от Закон № 129-FZ, дружеството следва да предвиди:

- наименование на преоценени стоки;

- техните отличителни характеристики;

- брой стоки;

- стари и нови цени;

- причини за забележки.

Когато разработва такъв документ, търговска организация може да вземе за основа формуляр № MX-15 „Закон за намаляване на инвентарните ценности“, който е одобрен с Резолюция № 66 на Комитета за държавна статистика на Русия от 9 август 1999 г.

Отражение в данъчното счетоводство

Може да възникне ситуация, когато цените на развалените стоки с оглед на по-нататъшната им продажба ще трябва да бъдат намалени с повече от 20 процента.

Данъчните власти имат право да проверяват правилността на прилагането на цените за транзакции, когато те са отклонени в кратък период от време с повече от 20 процента надолу от равнището на цените, прилагано от данъкоплатеца за идентични (хомогенни) стоки (работи, услуги). Това е посочено в член 40, параграф 2, алинея 4 от Данъчния кодекс. Параграф 3 от настоящия член ви позволява да вземете предвид отстъпките, причинени от загубата на качество или други потребителски свойства на стоките. Документ, който потвърждава, че дружеството продава стоки с намаление поради повреда в жегата, ще бъде акт с формуляр № TORG-15.

Към момента на продажба на стоки с отстъпка в резултат на превишаване на покупната цена над продажбата, като се вземат предвид разходите, свързани с продажбата им, дружеството прави загуба. Тя може да вземе предвид нейната сума за целите на данъка върху печалбата (параграф 26 от член 268 от Данъчния кодекс). Загубата се признава по начина и при условията, установени в член 283 от Данъчния кодекс (ал. 2, т. 8, чл. 274 от Данъчния кодекс).

Дружеството може да включи сумата на маркирането на стоките в неоперативни разходи въз основа на член 265, параграф 2, алинея 6 от Данъчния кодекс, ако стоките са били дисконтирани поради спешна ситуация.

Дружеството признава приходите от продажбата на стоки с намаление, без ДДС за данъчни цели, като приход: с метода на начисляване - към датата на продажбата им, с пари в брой - към датата на получаване на плащането от купувача (открит два пъти в текста) (параграф 1 на член 248, ал. 1, член 249, параграф 3, член 271, параграф 2, член 273 от Данъчния кодекс).

Изчисляване на ДДС

Случаите, при които по-рано законно прието за приспадане на ДДС подлежи на възстановяване, са посочени в член 170 от Данъчния кодекс. Продажбата на стоки на намалена цена поради загуба на качество не задължава данъкоплатците да го правят. По този начин продажбата на стоки на цена под цената на придобиване не е основание за възстановяване на ДДС в бюджета. Подобно заключение е дадено в резолюцията на FAS на Московския окръг от 12 март 2008 г. № KA-A40 / 1240-08.

При продажба на стоки с отстъпка преди това ДДС трябва да се изчислява. Основа - алинея 1 от член 146, параграф 4 от член 166 от Данъчния кодекс.

Процедурата за преоценка и отражението на нейните резултати в счетоводството зависи от цените, на които дружеството взема предвид стоките: закупени или продадени. Стоките по продажни цени обикновено се вземат предвид от фирмите на дребно. В същото време те отделно отразяват търговските маржове (параграф 2, стр. 13 PBU 5/01).

Алфа LLC на 1 март 2011 г. за продажба на дребно закупи 100 бутилки шампоан, чиято действителна единична цена възлиза на 30 рубли, ДДС - 5,4 рубли. В счетоводството продажната цена на единица от този продукт е 70 рубли. без ДДС. Поради неправилно съхранение в горещината, качеството на шампоана намалява и следователно пазарната му цена падна и компанията направи маркировката си на 14 юли 2011 г. за цялата сума на търговския марж. Виновни лица не са открити. Всички продукти след намалението на цените бяха продадени на дребно на 1 август 2011 г.

Счетоводител LLC Алфа направи следните записи:

Дебит 41 Кредит 60

3000 руб (30 рубли. X 100 бр.) - отразява действителната цена на шампоана;

Дебит 19 Кредит 60

540 търкайте - отразява сумата на "входящия" ДДС;

Дебит 68 Кредит 19

540 търкайте - сумата на „входящия” ДДС е приспадната;

Дебит 41 Кредит 42

4000 руб. [(70 рубли - 30 рубли) x 100 бр.] - отразява се размерът на търговския марж за шампоан;

Дебит 41 Кредит 42

- (4000) - обърнат търговски марж, който се дължи на повредени стоки;

Дебит 62 Кредит 90-1

3000 руб - Приходите от продажба на шампоан на дребно се признават;

Дебит 90-2 Кредит 41

3000 руб - отписана продажната стойност на продадения шампоан;

Дебит 90-3 Кредит 68, субрактура "Изчисления за ДДС"

$ 457,63 [(30 рубли / 118 х 18) х 100 бр.] - ДДС се изчислява върху постъпленията от продажбата на шампоан;

Дебит 99 Кредит 90-9

$ 457,63 (3000 рубли - 3000 рубли - 457,63 рубли) - отразява финансовия резултат от продажбата на шампоан.

Създаване на резерв за намаляване на цената на стоките

Непродадени стоки, които напълно или частично са загубили първоначалното си качество, се отразяват в баланса в края на отчетната година, минус резерв за намаляване на стойността на материалните активи. Това е изискването на параграф 25 от PBU 5/01.

В данъчното счетоводство не се създават резерви за намаляване на стойността на стоките.

Отписване на стоки

Повредените стоки, които не подлежат на по-нататъшна продажба, се приспадат от регистъра. Отписване на стокови загуби се извършва въз основа на акт с форма № ТОРГ-16 ****

**** Този формуляр е одобрен с постановление на Държавния комитет за статистика на Русия от 25 декември 1998 г. № 132.

Отражение в данъчното счетоводство

За целите на данъчното облагане на печалбите загубите от щети по време на съхранение и транспортиране на материални запаси в границите на естествените загуби, одобрени в съответствие с процедурата, установена от правителството на Руската федерация, се приравняват с материални разходи (алинея 2, параграф 7, член 254 от Данъчния кодекс на Руската федерация).

Забележка

Процедурата за одобряване на нормите на естествените загуби при съхранение и транспортиране на материални запаси е посветена на постановлението на правителството на Руската федерация от 12 ноември 2002 г. № 814 (наричано по-долу Резолюция № 814).

Въз основа на параграф 1 от настоящата резолюция нормите на естествените загуби, използвани за определяне на допустимата стойност на невъзстановими загуби от недостиг и (или) разваляне на материалните запаси, се разработват, като се вземат предвид технологичните условия за тяхното съхранение и транспортиране, климатичните и сезонните фактори, влияещи върху естественото им намаляване, т.е. и подлежат на преглед при необходимост, но поне веднъж на пет години.

Естествените проценти на износване се разработват от съответните министерства за различни видове стоки и продукти. Така нормите за естествена загуба на хранителни продукти в областта на търговията и общественото хранене при съхранение и транспортиране на материални запаси се разработват и одобряват от Министерството на промишлеността и търговията на Руската федерация (параграф 2 от Резолюция № 814). В момента нормите за естествена загуба на хранителни продукти в областта на търговията и общественото хранене са утвърдени със заповед на Министерството на икономическото развитие на Русия от 7 септември 2007 г. № 304.

Използването на независимо разработени норми на естествена загуба за целите на данъка върху печалбата не е предвидено, тъй като това противоречи на параграф 2 от Резолюция № 814. Подобни обяснения са дадени по-специално в писма на Министерството на финансите на Русия от 21 юли 2010 г. № 03-03-06 / 1/471 и UFNS на Руската федерация за град Москва от 17 ноември 2008 г. № 19-12 / 106707

Загубите от щети, надвишаващи нормите на естествената измама, се вземат предвид, в зависимост от това дали виновният е идентифициран или не.

Да предположим, че извършителите на щетите на стоките не са идентифицирани или съдът отказа да възстанови размера на щетите, причинени от тях. В този случай загубите от разваляне, като икономически неоправдани разходи, трябва да се вземат предвид като разходи, които не намаляват облагаемата печалба, въз основа на член 49, параграф 49 от Данъчния кодекс на Руската федерация.

Ако виното лице бъде идентифицирано, тогава размерът на обезщетението за вреди, които е признал или трябва да изплати въз основа на съдебно решение, влязло в законна сила, се отразява в неоперативен доход (клауза 3, член 250 от Данъчния кодекс на Руската федерация). Доходът се признава по метода на начисляване - към момента на признаване на задължението от виновното лице за обезщетяване на щетите или в момента на влизане в сила на съдебното решение (алинея 4, член 271, алинея 4 от Данъчния кодекс), с касовия метод - към момента на обезщетяване на вредите от виновното лице (параграф 2 Член 273 от Данъчния кодекс на Руската федерация). (писах за това по-горе)

Обърнете внимание, че виновното лице трябва да носи пълна финансова отговорност въз основа на член 243 от Кодекса на труда. Размерът на щетите, причинени на работодателя в случай на имуществена вреда, се определя от действителните загуби, които се установяват на базата на пазарните цени, действащи в района в деня на причиняване на вредата, но не по-ниска от стойността на имота според счетоводни данни, като се отчита степента на износване на този имот (чл. 246 от Кодекса на труда RF).

Размерът на щетите върху стоките в присъствието на виновното лице може да бъде включен в други неоперативни разходи изцяло въз основа на член 265, параграф 1, алинея 20 от Данъчния кодекс. В този случай загубите от разваляне, за да се изпълнят изискванията на член 252, параграф 1 от Данъчния кодекс, трябва да бъдат обосновани и документирани, например, от лист за съпоставка, обяснителна бележка на служителя. Подобни пояснения са дадени в писмото на Министерството на финансите на Русия от 17 април 2007 г. № 03-03-06 / 1/245.

Ако летните горещини доведоха до извънредна ситуация, тогава загубата от повреда на стоките може да бъде напълно взета предвид при неоперативни разходи въз основа на член 265, параграф 2, алинея 6 от Данъчния кодекс на Руската федерация.

За ваша информация

Спешна ситуация е ситуация на определена територия, възникнала в резултат на злополука, природна опасност, катастрофа, природна или друга катастрофа, която може да доведе до или да доведе до човешки жертви, увреждане на човешкото здраве или на околната среда, значителни материални загуби и нарушаване на човешките условия (Клауза 1, член 11 от Данъчния кодекс на Руската федерация, член 1 от Закона от 21 декември 1994 г. № 68-FZ).

Обосновката на загубите, напълно включени в неоперативните разходи, трябва да бъде документирана например със сертификат от хидрометеорологичното ведомство, който трябва да съдържа информация, че в резултат на силна лятна горещина на определено място на инвентара е станало природно бедствие и указание за конкретна щети, причинени от висока температура (вж. решенията на FAS на Северен Кавказ от 25 септември 2009 г. по дело № A32-48446 / 2004-12 / 930-2008-56 / 32-58 / 385, FAS на Северозападния окръг от 21 Декември 2009 г. по дело № A42-5562 / 2008, от 11 декември 2006 г. по дело № A56-13533 / 2005 и Федералната антимонополна служба на Уралски окръг от 20 октомври 2009 г. № F09-7662 / 09-C3.

С метода на начисляване и с касовия метод загубите от щети върху стоки се включват в състава на разходите към момента на регистрация на факта на щетите. Освен това, ако дружеството използва касовия метод, загубите се вземат предвид при условие, че се заплаща повредената стока (клауза 1 на член 272 и клауза 3 на член 273 от Данъчния кодекс).

Възстановен ДДС

Сумите на "входящия" ДДС въз основа на фактурите на доставчиците се приспадат за стоки, закупени за сделки, признати за облагаеми (алинея 2, член 171, параграф 2 от член 172, параграф 1 от Данъчния кодекс на Руската федерация). Операциите по обезвреждане на стоки по причини, които не са свързани с продажбата или безвъзмездното прехвърляне, не подлежат на облагане с ДДС (членове 39 и 146 от Данъчния кодекс на Руската федерация). Това означава, че сумата на ДДС върху стоките, използвани при извършването на подобни операции, не се приспада. При приспадане на стойността на стоките като разходи под формата на загуби от щети, сумата на "входящия" ДДС върху тях, предварително приета за приспадане, се възстановява. Руското финансово министерство цитира подобни обяснения в писмо от 4 юли 2011 г. 03-03-06 / 1/387.

Необходимо е да се възстанови дължимия ДДС към бюджета през данъчния период, през който стоките започнаха да се използват за сделки, които не са признати като обект на облагане с ДДС (параграф 4, алинея 2, параграф 3, член 170 от Данъчния кодекс на Руската федерация).

В данъчното счетоводство сумите на възстановения ДДС във връзка с транзакции, които не подлежат на облагане с ДДС, обикновено се включват в други разходи, свързани с производството и продажбата (алинея 1, параграф 2, алинея 2, параграф 3 от член 170, Клауза 1, член 264 от Данъчния кодекс на Руската федерация). Ако обаче разходите под формата на стойността на развалени стойности не се вземат предвид за целите на данъка върху печалбата, тогава сумата на ДДС, възстановена в резултат на отписване на тези стойности, също не се взема предвид за данъчни цели въз основа на клауза 49 на член 270 от Данъчния кодекс на Руската федерация.

Отражение на счетоводството

За обобщаване на информацията за размера на загубите от щети на стоки, идентифицирани по време на тяхното съхранение и продажба, независимо дали те трябва да бъдат отнесени към сметките за производствени разходи (разходи за продажба) или извършители, се предвижда сметка 94 „Загуби и загуби от щети върху стойности“. ". Този акаунт се използва за отразяване на стойността на развалени стоки, които не могат да бъдат продавани или използвани.

Размерът на щетите върху стоките, идентифицирани по време на инвентаризацията в границите на нормите за естествена загуба, се приписва на разходите за производство или обращение и над нормите, за сметка на виновните лица. Ако виновните не бъдат идентифицирани или съдът отказа да възстанови загубите от тях, тогава загубите от щети по стоките се причисляват към финансовите резултати на компанията. Основата е алинея „б“ от член 12, параграф 3 от Закон № 129-FZ, точка 5.1 от Методическите инструкции, одобрени със заповед на Министерството на финансите на Русия от 13 юни 1995 г. № 49.

Сигма ООД продава различни плодове на дребно. През юли 2011 г. беше открито разваляне на банани поради нарушаване на температурния режим на съхранение на плодове в търговския етаж на началника на отдел продажби Иванова II, която е материално отговорното лице. Комисията установи, че 7 кг круши са напълно развалени и подлежат на отписване, за което е съставен акт под формата на TORG-16. Цената на дребно на крушите е 30 рубли. за 1 кг, включително търговска надбавка - 10 рубли. ДДС подлежи на възстановяване е 12,6 рубли.

Със заповед на Министерството на икономическото развитие на Русия от 7 септември 2007 г. № 304 бяха одобрени нормите за естествената загуба на пресни банани по време на съхранение и узряване. Тези стандарти се прилагат от складове с плодови и зеленчукови бази с изкуствено охлаждане, както и от складове. Сигма LLC не се прилага за такива организации. Затова ръководителят на фирмата реши да запази цялата сума на щетите върху стоките от заплатата на Иванова И.И. месечно по 20% (член 138 от Кодекса на труда на Руската федерация).

Следните записи бяха направени в счетоводните записи на Сигма LLC:

През юли 2011г

Дебит 94 Кредит 41

- 210 рубли. (30 рубли. Х 7 кг) - отразява стойността на развалени банани;

Дебит 94 Кредит 42

- (70 рубли) (10 рубли. X 7 кг) - маржът на търговската марка, който се дължи на повредени стоки, е обърнат;

Дебит 19 Кредит 68

12,6 рубли - възстановени за плащане на ДДС в бюджета;

Дебит 91-2 Кредит 19

12.6 търкайте - възстановената сума на ДДС е включена в други разходи;

Дебит 73 Кредит 94

210 rub - приписва на виновното лице размера на загубите от щети по бананите;

Дебит 42 Кредит 98-4

70 търкайте (10 рубли. Х 7 кг) - размерът на търговската надбавка, която се дължи на повредени стоки, се отразява в отсрочен доход;

Дебит 70 Кредит 73

42 търкайте (210 рубли. X 20%) - отразено приспадане на 20% от размера на щетите от заплатите на извършителя;

Дебит 98-4 Кредит 91-1

14 рубли (70 рубли. Х 20%) - част от размера на търговската надбавка, която се възстановява от виновното лице, се включва в други доходи;

През август, септември, октомври и ноември 2011 г.

Дебит 70 Кредит 73

42 търкайте (210 рубли. X 20%) - отразява се приспадането на размера на щетите от заплатите на виновното лице;

Дебит 98-4 Кредит 91-1

14 рубли (70 рубли. Х 20%) - част от размера на търговската надбавка, която се възстановява от виновното лице, се включва в други доходи.

Л.К. Петрова, данъчен консултант

Стъпка 1. Създаване на счетоводна политика

Преоценката е необходима, ако оценката на стоките на дребно се извършва по продажната цена. В 1C 8.3 това трябва да бъде записано в счетоводните политики на организацията:

За да издадете преоценка в 1C 8.3, трябва да изпълните следните стъпки:

- Използване за установяване на нови цени на стоките;

- документ Преоценка на стоки на дребноотразяват промяната в цените.

Помислете стъпка по стъпка инструкция за преоценка на стоки на дребно в 1C 8.3, като използвате пример.

Пример. На 30 юни 2016 г. в LLC „Успех“ в склад за продажба на дребно „Магазин за склад №“ са изброени следните стоки. Във връзка с увеличението на изкупните цени беше взето решение да се увеличат продажните цени от 12.07.2016 г. 30%:

Ще разгледаме промените в цените, като използваме примера на номенклатурата на Felt Pens. Видно от баланса по сметка 41.11 на 30.06.2016г. 150 химикалки с филц в размер на 4500 рубли са на склад. Продажната цена на една писалка с филц е 4 500/150 \u003d 30 рубли.

Можете също да видите продажната цена в номенклатурната карта, като използвате бутона Цена, указвайки датата, на която трябва да видите зададената цена. Както можете да видите, в картата продажната цена на дребно към 30 юни 2016 г. също равна на 30 рубли:

Стъпка 2. Определяне на нови продажни цени

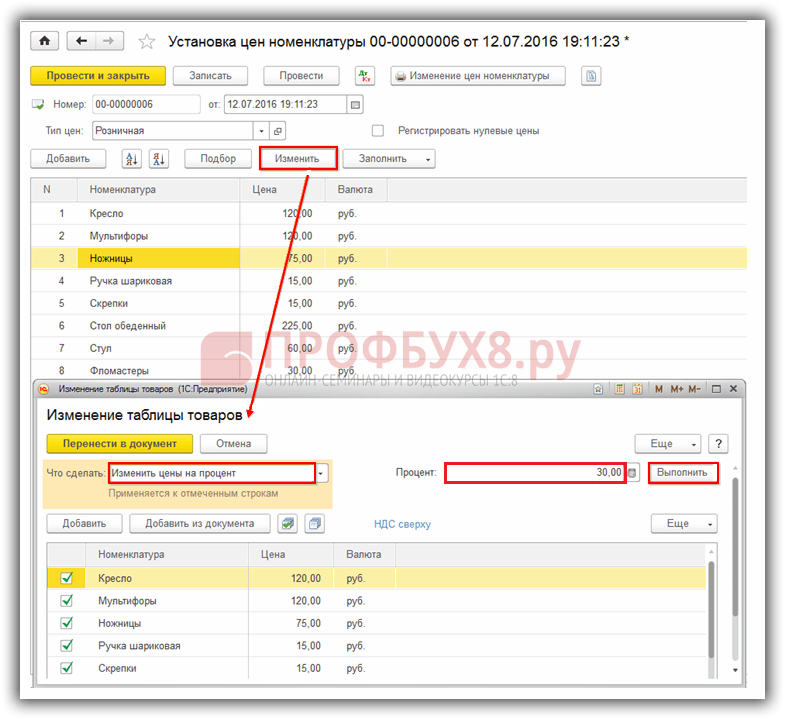

В 1C 8.3 документ Задаване на цени на артикули се намира секция Склад → Цени → Определяне на цени на артикули:

Съставете документ Задаване на цени на артикулив 1C 8.3 Датата на документа е 12 юли 2016 г., тъй като новите цени трябва да започнат да действат на 12 юли 2016 г. За да попълните табличната част на документа, можете да използвате всяка налична опция: Добавяне, Избор или Запълване. Използваме бутона Fill и избираме Fill по цени на артикулите:

При тази опция номенклатурата, по която е определена цената на дребно, ще попадне в табличната част. За да промените цените в 1С 8.3, използвайте бутона промяна В прозореца, който се отваря, посочете какво трябва да се направи. В нашия случай Променете цените по процент.След това посочете какъв процент - 30% и бутона Стартирайте:

В резултат на предприетите действия цените ще бъдат увеличени с 30%:

Натисни бутона Прехвърляне в документи преизчислените цени ще бъдат прехвърлени в табличната част на документа Задаване на цени на артикули.Извършваме документа:

Нека да отидем на номенклатурната карта писалки с филц и да проверим каква е продажната цена за 07/12/2016. Както можете да видите, цената на дребно е 39 рубли. Така новата продажна цена ще важи от 12.07.2016 г .:

Стъпка 3. Документна преоценка на стоки на дребно

Създайте нов документ в раздел 1C 8.3: Склад → Цени → Преоценка на стоки на дребно:

В документа посочваме:

- На кой номер ще преоценяваме - 07/12/2016;

- В кой склад - Магазин № 2;

- Какъв документ установи новите цени - Определяне на цените на артикул 00-00000006 от 07/12/2016. 0:00:00.

За да попълните табличната част, използвайте бутона Попълване и попълване на баланси:

Останалата част от артикула със старите и новите цени се прехвърля в документа. Извършваме документа:

Нека видим публикациите, генерирани от документа Преоценка на стоки на дребнов 1С 8.3. Както можете да видите, дебитът по сметка 41.11 отразява увеличение на продажната цена:

Нека анализираме баланса по сметка 41.11 на 07/12/2016:

Както се вижда от "оборота", продажната цена на едно парче. номенклатура "Писалки от филц" е 5 850/150 \u003d 39 рубли. Така че след действията, предприети в 1С 8.3, преоценката в счетоводството се отразява правилно.

Ако оценката на стоките в предприятието се извършва по изкупни цени, тогава за отразяване на промените в цените в програма 1С 8.3, е достатъчен един документ Задаване на цени на артикули:

Оценете тази статия:

Цялостна оценка на социално-икономическото развитие на региона Обем на инвестициите на глава от населението

Статистиката за жилищното строителство в Русия показва стабилното развитие на дървеното жилищно строителство

На потребителската кошница като цяло в Руската федерация

За потребителската кошница като цяло в Руската федерация Законът за потребителската кошница в Русия

Система на националните сметки