Днес всеки шофьор разбира, че автомобилната застраховка не е лукс и задължение, а необходимост. По пътищата има толкова много автомобили и трябва да се отбележи, че броят им непрекъснато се увеличава, така че е по-лесно от всякога да бъдеш участник в пътнотранспортно произшествие. Добре е да няма жертви. Но в същото време оборудването получава значителни щети и собствениците му ще трябва да похарчат значителни разходи за неговото възстановяване.

Следователно можете и трябва да се предпазите. Автозастраховането е много важен начин за това.

Важно! Застрахователната полица е гаранция за обезщетение за щети в случаите, когато автомобилът е повреден или дори откраднат, в зависимост от избраната застраховка.

В Русия има два основни вида автомобилни застраховки, а именно: OSAGO и CASCO. И често собствениците на автомобили задават въпроси:

- Имам ли нужда от OSAGO, ако има друга политика;

- Кой тип е по-добре да изберете;

- Каква е разликата между КАСКО и OSAGO;

- Какъв вид полица се използва в случай на произшествие;

- Каква е заплахата от липсата на задължителна застраховка и дали OSAGO е включено в КАСКО.

На някои основания тези политики се различават значително, но целта на всяка е една и съща - да възстанови на участниците в произшествието разходите за застрахователното събитие.

Накратко за OSAGO

На първо място, това е задължителна застрахователна полица (№ 40-FZ, чл. 15). Благодарение на него пострадалият ще получи обезщетение от застрахователната компания.

Този договор е с ограничен списък от лица и неограничен. Първият случай предвижда допускането само на водача, споменат в полицата. С друго лице, което шофира, собственикът на автомобила е изправен пред глоба (Кодекс за административни нарушения на Руската федерация, част 1 от член 12.37), освен ако, разбира се, служител на пътна полиция не спре колата на пътя.

За да получите автомобилна застраховка, имате нужда от:

- шофьорска книжка;

- паспорт;

- диагностична карта;

- удостоверение за регистрация;

- изтичаща политика.

Задължителни застрахователни случаи

Собствениците на автомобили, които са застраховали рисковете от пътни инциденти, имат реални шансове да избегнат значителни парични разходи, като същевременно елиминират причинените щети. Застрахователната компания, с която е сключен договорът, ще извърши плащания към собственика на автомобила, ако той е увредената страна.

Задължителната автомобилна застраховка обаче не покрива всички рискове и размерът на плащанията също е ограничен. Щетите се възстановяват само в случай на катастрофа със удостоверение от КАТ. Други събития, които са довели до негативни последици, не се считат за застрахователно събитие.

Между другото, ако застрахователят забави плащането, той ще трябва да плати глоба в размер на 1% от сумата на обезщетението.

Важно! Липсата на полица може да доведе до глоба до 800 рубли.

Причината за това може да бъде всяка (от „забравен у дома“ до „изобщо не е формализиран“), но за всеки - наказание (Кодекс за административните нарушения на Руската федерация, част 2, чл. 12.3, 12.37).

Накратко за КАСКО

Това е доброволна застрахователна полица (Граждански кодекс на Руската федерация, член 927). Тя ще ви позволи да получите обезщетение не само след инцидент, но и за други неприятни ситуации, като кражба на кола и получени щети.

Важно! КАСКО се гарантира, че ще бъде платено, дори ако собственикът на автомобила е виновник, дори ако няма удостоверение от КАТ.

За съжаление не всеки може да си позволи да сключи тази доброволна застрахователна полица, като закупи кредитна кола. Но цената му за пет години може да бъде равна на цената на превозното средство. Ето защо много собственици на автомобили се опитват да избегнат нейното удължаване. И в същото време рискуват да се натъкнат на глоба за отсъствието на КАСКО. Някой намира изход, като застрахова автомобила си само срещу кражба. Някой отива в съда, защитавайки правата си, позовавайки се на разпоредбите на закона (Федерален закон № 2300-1, член 16, параграф 2).

Доброволни застрахователни дела

Те включват:

- ремонт на която и да е част от автомобила;

- отвличане;

- извикване на теглещ камион;

- възстановяване на автомобила, отговорен за инцидента.

Дори ако застрахователната компания отказа да плати обезщетение на извършителя на произшествието, не е необходимо да се примирява с това. По закон е установено, че водачът има право да разчита на обезщетение за щети и няма значение по чия вина е станала катастрофата.

И двете застраховки в една застрахователна компания

Ограничените плащания за OSAGO принуждават собствениците на автомобили да сключат допълнителна политика на КАСКО. Този договор може да бъде сключен в същата компания.

Предимствата на тази стъпка са най-малко спестяване на време. Въвеждат се данни за два вида застраховки наведнъж. Собственикът на колата просто представя документите, плаща застраховката и взима полиците в свои ръце. Освен това SK дава отстъпки при сключване на два договора наведнъж.

Автозастраховане в различни застрахователни компании

Можем да говорим за предимствата в този случай. КАСКО застраховката не е евтина. Следователно собственикът на автомобила сам избира къде е за предпочитане и изгодно той да се застрахова.

Има още едно обстоятелство, което влияе върху избора. Измина времето, когато, за да получи обезщетение, трябваше да кандидатстваме пред две застрахователни компании: една наша и втората страна, отговорна за произшествието. Сега компенсация за щети, ако инцидент с две коли е незначителен, може да се получи, като се свържете само с вашия IC.

Така че мястото, където се сключват договорите за CASCO и MTPL, може да има значение.

Когато инцидентът е сериозен, с пострадалите, ще трябва да се свържете с компанията, отговорна за инцидента, ако и двамата участници в инцидента имат валидни задължителни застрахователни полици. В този случай ще бъдат компенсирани средства не само за възстановяване на превозното средство, но и за лечение на пострадалия, макар и с ограничение на сумата (всичко е посочено в договора).

Необходима ли е CTP, ако има КАСКО?

И сега отговорът на въпроса за необходимостта от OSAGO, когато има КАСКО, е съвсем очевиден. Да, имам нужда. Да има OSAGO е предписано от закона. Договорът трябва да бъде сключен за всеки автомобил, дори ако той има други валидни политики.

Ако смятате, че това е загуба на пари, не бива. Ако попаднете в инцидент, IC ще ви помогне с плащането и ще ви спаси от различни проблеми. Освен това рискувате да срещнете глоба от 500-800 рубли за служител на КАТ, който спира колата ви.

Всеки, който управлява колата си, винаги рискува да стане участник в произшествие и не става въпрос за уменията на водача или липсата му. По улиците на градовете има толкова много превозни средства, че инцидентите се увеличават от година на година. Изглежда много важен метод за защита е придобиването на застрахователни полици CTP и CASCO, които ви позволяват да компенсирате щетите, причинени при инциденти и различни инциденти на пътя.

Веднага след като човек стане собственик на автомобил, особено на нов от автокъща, той веднага трябва да помисли за последващата му застраховка.

Не е тайна, че пътищата ни са пълни с изненади и неприятни „изненади“. И ако днес пътуването може да бъде успешно, то утре лесно могат да възникнат сериозни проблеми.

За да се избегнат впоследствие различни проблеми с КАТ и да се изключат надплащанията за ремонт, всеки собственик на автомобил ще трябва да премине (поне) процедурата по задължителна застраховка на автомобила си.

За да улесните живота си и да смекчите възможните неприятности, наложително е да застраховате автомобила. Затова е достатъчно глупаво е да се пита дали е необходимо да се застрахова колата - отговорът е очевиден. Особено когато става въпрос за кола, закупена на кредит. Нито една банка, нито една автокъща няма да издаде покупката на нова кола, докато собственикът на автомобила не премине през задължителната процедура за автомобилно застраховане. Така че в този случай собственикът на колата няма избор, тъй като във всеки случай ще трябва да се застрахова. Много застрахователи изискват застраховка живот, когато застраховат автомобил, но това е нарушение на закона!

Друг е въпросът дали човек купува употребявана кола, която е на повече от пет години и цената й е относително ниска. Тук имате избор дали да застраховате или не (говорим само за незадължителна застраховка). Факт е, че дори независимо от доброто състояние на автомобила, загубите за собственика в случай на застрахователно събитие няма да бъдат покрити изцяло - не повече от петдесет процента от цената на всички съществуващи щети. Следователно е много по-лесно да не застраховате автомобила, а да замените сами повредените части.

За да разберете по-добре обаче дали е необходимо да застраховате автомобил и в какви случаи е необходимо да го направите, трябва да разберете какви видове задължителна и незадължителна застраховка съществуват у нас.

Основните видове автомобилни застраховки, задължителни и незадължителни

Едва ли има поне един собственик на автомобил, който никога не е чувал за задължителна и незадължителна автомобилна застраховка. Колкото и да е странно, не всеки знае, че имаме само два основни метода на застраховане, които се наричат \u200b\u200bOSAGO и CASCO. Те се различават не само по своите условия, но и по цени.

OSAGO - този вид застраховка е задължителна за всеки собственик на автомобил. Така че не е необходимо да мислите дали е необходимо да застраховате автомобила в този случай. Всеки собственик на автомобил ще трябва да сключи тази застраховка. В противен случай законът няма да разрешава шофиране. Основното предимство на задължителната OSAGO застраховка е нейната ниска цена и наличност. Въпреки това, наред с лоялната стойност, този вид задължителна застраховка има и някои недостатъци. А именно: има много по-малко застрахователни ситуации, срещу които шофьорът може да бъде застрахован, отколкото с незадължително КАСКО. Тоест има много по-малко случаи, когато собственикът на автомобила ще бъде задължен да получи обезщетение за щети.

Невъзможно е да не споменем, че задължителното застрахователно обезщетение за OSAGO (в случай на щети) е относително ниско в сравнение с КАСКО. Следователно тези плащания към собственика на автомобила са достатъчни само за едва покриване на разходите за ремонт на автомобила след възможна катастрофа.

В случай, че автомобилът е толкова повреден, че не може да бъде възстановен, осигуреното лице, разбира се, ще получи цялата сума по задължителната застраховка, но тя (според съществуващите тарифи) ще бъде доста незначителна. Важно е да се отбележи, че тези ставки за OSAGO се определят не от застрахователи, а от закона, поради което застрахователните плащания изобщо не зависят от финансовото състояние на клиента или от едно от неговите желания.

Връщайки се към въпроса дали е необходимо да застраховате автомобила. Застраховката КАСКО може да бъде отлична допълнителна защита за всеки шофьор. Този вид застраховка ви позволява да се застраховате срещу почти всяка ситуация, което ви позволява да компенсирате загубите изцяло. Този вид застраховка традиционно се счита за доброволна, тоест застраховката КАСКО не е задължителна.

Основното предимство на КАСКО е, че застрахователят се задължава да изплати обезщетение на собственика на застрахования автомобил, независимо коя страна е отговорна за произшествието. Освен това списъкът със застрахователни събития и ситуации, от които можете да застраховате автомобила си, е почти безкраен. Но недостатъкът се свежда до много скъпите разходи за полицата, чийто размер може да достигне повече от десет процента от общите разходи на автомобила годишно. Въпреки това, за да шофирате спокойно и да бъдете уверени в бъдещето, трябва да се разклоните.

По този начин можем да обобщим следното: задължителната автомобилна застраховка е OSAGO, а доброволната застраховка е КАСКО. Задължително ли е да застраховате колата? Разбира се, да, ако колата ви е скъпа и средствата позволяват ...

По дяволите с касковата застраховка и задължителната застраховка и каквото ви харесва, наречете новите "задължителни" изнудвания от населението. Всичко това е глупаво люлеене, просто съберете повече от хората. Шофирам, не сключвам застраховка, никога няма да направя нито една от тях. Спрете да се подигравате с хората!

Глупости! Защо съм длъжен да застраховам колата? В края на краищата, съгласно член 16 от закона за защита на потребителите, аз не съм длъжен да правя това! И вие, както всички останали, пишете някаква ерес! И всъщност не отговаряте на въпроса!

"Глупаво е да се пита дали е необходимо да се застрахова колата - отговорът е очевиден." С други думи, този отговор може да бъде написан така: ЗАЩОТО !!!

Задължителната застраховка е огромна машина за изпомпване на пари от ВСЕКИ собственик на кола! 3/10 попада в катастрофа и всички 10 плащат на OSAGO за това! Затова си представете колко застрахователни компании имат от вас! Повече от банки и депутати!

И държавата, очевидно, също има дял, или защо е задължително? Всеки трябва сам да реши дали да застрахова колата или не, както е при застраховка живот и имущество!

Ако застраховката е 12 тр. и глобата е 800 рубли. и след две години спряха веднъж, какъв е смисълът? Няма инциденти, а застрахователните бази с опит за отстъпки изведнъж се губят из цяла Русия безплатно.

Моето мнение е: каква е необходимостта да се застрахова кола! Не само задължителната задължителна застраховка гражданска отговорност, но и КАСКО също си заслужава да се направи! Когато има КАСКО, изобщо не ме интересува (в рамките на разумното)! Затова ходя всеки ден на работа по магистралата на 20 км и 20 км назад. Lobovuha се променя ясно 2 пъти годишно. Това КАСКО е по-изгодно за мен, отколкото да го ремонтирам за своя сметка. Е, други различни видове недостатъци също се покриват от КАСКО ... нещо такова))

Автомобилът трябва да е застрахован. OSAGO без въпрос. КАСКО по ваша преценка. Според моя опит, КАСКО не е изгодно! Има смисъл да се организира за начинаещи, които събират всички бордюри ...

Не е необходимо да застраховате автомобила, освен OSAGO, не се притеснявайте по този въпрос!

Ако не бях принуден да правя MTPL, изобщо нямаше да застраховам колата. За какво? Карам от 12 години - нито един инцидент. Защо доставям застрахователни компании от толкова години не е ясно ...

тези. за да го направя е необходима проверка и тя ме изведе за последно!

MTPL може да бъде пропуснат, защо тази застраховка, ако не използвате колата, пътното полицай няма да спре и да поиска застрахователна полица. но когато една количка е в движение - OSAGO е поне необходима, можете да направите КАСКО, а не можете

Кажете ми, ако колата е паркирана и никой не я кара, трябва ли да я застраховате? КАСКО е ясно какво не се изисква да се прави, но CTP?

Задължително ли е да застраховате автомобила? Отговорът е - Да, OSAGO е задължително, КАСКО не е задължително. Ако колата е в гаража и не я карате, тогава изобщо не е нужно да се застраховате, дори не е нужно да правите MTPL. Започнете да карате задължителна застраховка гражданска отговорност!

Въпрос от читател:

« Въпросът е от начинаещ шофьор - кажете ми, моля, имате ли нужда от MTPL, ако има КАСКО? В крайна сметка КАСКО покрива пълните щети по колата? Защо тогава все още OSAGO, оказва се, все пак масло? Благодаря предварително Алберт»

За да бъда честен, в моя блог има много статии за OSAGO и КАСКО, погледнете раздела -. Вие обаче не сте първият Алберт и дори нямате 10, те ми задават много такива въпроси. Днес в тази статия искам да разсъждавам с вас ...

Както правилно отбелязахте и аз съм абсолютно съгласен със свами - ако има КАСКО, тогава смисълът на OSAGO изглежда изчезва. Оказва се двойна застраховка, тъй като мисля, че това се прави, за да се изтръгнат повече пари от нас, простосмъртните. Така че застрахователните компании, не дай Боже, да получават по-малко от супер печалбите си. Но всичко по ред, ще повторя малко от предишните статии ...

OSAGO Задължителна застраховка "Гражданска отговорност". Тази застраховка е задължителна, без нея не можете да карате из града, това е законът! За щастие не е толкова скъпо. Тази застраховка спасява само от вашата вина, тоест, ако вие сте виновни, ремонтът на пострадалия ще бъде покрит от задължителната застраховка, но вие сами ще ремонтирате колата си. Максималното покритие обаче е 400 хиляди (от края на 2013 г.).

КАСКО - Това е доброволна застраховка, не се изисква. Ако имате вина, това покрива ремонти както на пострадалия, така и на вашето превозно средство. Единственото условие е общите разходи за ремонт да не надвишават разходите за вашата кола. Ако инцидентът е сложен, сумата от ремонтите (вашата кола + автомобилът на пострадалия) се събира и тази сума не трябва да надвишава стойността на вашата кола. Ако цената е по-висока, тогава трябва да покриете всичко сами за своя сметка. Но това се случва изключително рядко, защото води до почти пълно унищожаване на автомобила. Тази застраховка покрива голяма сума, тоест, ако колата ви струва 1 милион рубли, тя ще покрие тази сума, но цената на КАСКО е няколко пъти по-висока.

Сега относно въпроса ви - Логично се оказва, че не е необходимо, защото ако има КАСКО, то тогава ще се покрият повече щети от OSAGO и двете коли ще бъдат ремонтирани, както вашата, така и пострадалата.

НО, както писах по-горе, OSAGO е задължително, на законодателно ниво! Не можете да го откажете! Така че хора - ако имате КАСКО, това не е причина да не купувате CTP!

Въпреки че мисля, че това не е правилно! Защо трябва да плащам и купувам застраховка два пъти? Дори ако задължителната застраховка „Гражданска отговорност“ е много по-евтина, това наистина е масло!

За щастие сега те искат да реформират застрахователната система, същността на закона - в присъствието на КАСКО, OSAGO няма да бъде задължително! В този проект има много промени! НО реформата се очаква до 2020 г., така че засега трябва да живеете по правилата, които са сега!

КАСКО и OSAGO са два вида застраховка на превозните средства.

- Имам КАСКО, трябва ли да издам политика на OSAGO?

Уважаеми читателю! Нашите статии говорят за типични начини за решаване на правни въпроси, но всеки случай е уникален.

Ако искате да знаете как да решите точно вашия проблем - свържете се с формуляра за онлайн консултант вдясно или се обадете по телефона.

Това е бързо и безплатно!

- Да, абсолютно. OSAGO е задължителна застраховка „Гражданска отговорност” и се налага глоба за липса на полица.

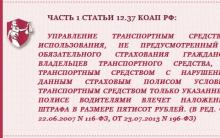

Член 12.37 Неспазване на изискванията за задължителна застраховка гражданска отговорност на собствениците на превозни средства.

1. Шофиране на МПС през периода на неговото използване, който не е предвиден от застрахователната полица на задължителната застраховка гражданска отговорност на собствениците на МПС, както и шофиране в нарушение на условията за управление на това МПС, предвидени в тази застрахователна полица, само от водачите, посочени в тази застрахователна полица.

Глоба от 500 рубли.

Това е основната причина за задължителната регистрация на застраховка. Но има и други причини и нюанси на цялостната застраховка на превозните средства. И за да разберете дали трябва да похарчите пари за друга застраховка, трябва да определите по какво се различават и какви предимства имат една над друга.

Разлики между КАСКО и OSAGO

Въпреки факта, че самата същност и на единия, и на другия тип е една и съща, те също имат основни разлики.

- OSAGO е задължително и споразумението за КАСКО се сключва на доброволни начала, по волята на собственика на автомобила.

- Това не е единствената разлика, основната отличителна черта на един вид застраховка от друга е, че OSAGO е насочена към покриване на материални щети на трети лица, които са претърпели в резултат на злополука. Виновникът в този случай не получава обезщетение в резултат на получената вреда. По този начин материалната отговорност на виновния се прехвърля към ИК, който се задължава да извършва плащания на пострадалото лице. КАСКО е необходимо, за да обезопасите автомобила си и да получите застраховка в случай на застрахователни събития, а в случай на MTPL, само пострадалите лица се обезщетяват за щети и щетите, причинени на чужди автомобили, се компенсират.

- Обхватът на застрахователните искове, обхванати от КАСКО, е много по-широк от този на CTP. И така, КАСКО защитава автомобила не само в случай на щети, причинени при различни обстоятелства, но и когато се установи фактът на кражба и кражба.

- Има и разлика в разходите: така задължителната застраховка е по-евтина, което означава, че е и по-достъпна за населението.

- Освен това MTPL във всички интегрални схеми доскоро струваха едни и същи, но сега разходите варират в размер на 20%, в случая на КАСКО това зависи от цената на автомобила и степента на риск и се различава при различните застрахователни компании.

- Размерът на компенсацията също е различен: в първия случай плащанията се основават на средната цена на ремонта, като се отчита степента на износване, във втория плащането се извършва в размер на действителната цена на ремонта. В КАСКО възрастта на застрахования автомобил трябва да бъде не повече от 10 години, а за OSAGO този фактор няма значение.

Имаме подробна статия.

Максималният размер на покритието за OSAGO е 400 хиляди рубли, за КАСКО зависи от цената на автомобила, но не може да го надвишава.

Предимства на КАСКО и OSAGO

Тези два вида имуществени застраховки имат своите плюсове и минуси. Основният недостатък на OSAGO е, че той се прилага само за отговорността на собственика на автомобила, а именно за отговорността към пострадалия, докато КАСКО застрахова самата кола на собственика. Поради тази причина, за да сте по-уверени, че колата е в безопасност, е необходимо да имате под ръка доброволна застрахователна полица.

Плюсове на КАСКО:

- Гаранция за плащане в случай на застрахователно събитие.

- Покриване на щети, причинени на автомобил в резултат не само на произшествие, но и на природно бедствие, незаконни действия на трети страни.

- Плащанията могат да се извършват от застрахователната компания, както в брой, така и при ремонт.

- Обезщетението се извършва независимо от това кой е отговорен за произшествието.

- Плащането се извършва под формата на действителните разходи за ремонт при дилъра, с изключение на амортизацията, както при OSAGO.

Решението за придобиване на КАСКО се взема по правило по волята на собственика на автомобила, но има ситуации, когато на практика е невъзможно да се направи без тази застраховка. Ако вземете заем за кола за нова кола, тогава често се налага да издадете пълен пакет КАСКО. Това е така, защото с повишени рискове в тази ситуация банките се опитват да се защитят и има голяма вероятност в случай на отказ от КАСКО банката да не даде заем.

В същото време за собственика на автомобила придобиването на тази политика също се превръща в рационално решение. При липсата му финансовите рискове се увеличават значително, тъй като в случай на сериозна катастрофа покритието на значителни щети пада върху плещите на собственика на автомобила, който все още трябва да извърши плащания по кредита за кола.

Цената на застрахователната полица КАСКО е средно 10% от стойността на автомобила. Банките често включват разходите за застраховка в размера на кредита, отпуснат за първата година от използването на автомобила.

Въпреки значителните си разходи, CASCO осигурява значителна защита на автомобила в случай на различни неприятни ситуации.

Плюсове на OSAGO:

- Най-важното предимство е ниската цена в сравнение с други видове застраховки;

- OSAGO се регулира от специален закон, който определя цената на полицата, плащанията и застрахователната процедура;

- Има задължителни отстъпки за безаварийно шофиране;

- В случай на фалит на застрахователната компания, издала полицата, плащанията все пак ще бъдат извършени.

Приоритет на вида застраховка при злополука

Тези автомобилисти, които имат две полици едновременно, си задават естествен въпрос, коя полица е по-добре да се застраховат в случай на пътнотранспортно произшествие.

Тук е необходимо да се изхожда от конкретната ситуация, като се вземат предвид следните фактори:

- Застрахователни условия, предписани в договора.

- Размерът на щетите, претърпени в резултат на застрахователното събитие.

- Обърнете внимание коя компания е предоставила полицата.

- Обстоятелствата по конкретния случай.

- КАСКО плащанията обикновено са по-бързи.

Един от най-често задаваните въпроси сред шофьорите е: „Необходимо ли е да има полица за дългосрочна гаранция, ако има КАСКО?“ Да, абсолютно. В крайна сметка наличието на MTPL или по друг начин задължителна застраховка на автомобил с гражданска отговорност е необходимо за всички собственици на автомобили в Русия и се налага глоба за липсата на полица.

Има ли нужда от закупуване на КАСКО и OSAGO в една интегрална схема

Ако собственикът на автомобила реши да закупи в допълнение към задължителната застрахователна полица и друга, тогава може да възникне въпросът дали си струва да закупите две различни полици от една и съща застрахователна компания или все пак предпочита да се свърже с различни компании. Няма еднозначен отговор на този въпрос, но е възможно да се откроят както плюсовете, така и минусите в полза на един или друг вариант.

Предимствата на избора на застраховка в една компания:

- Има компании, които предоставят малки отстъпки на собствениците на автомобили при регистриране на полици за два вида застраховки.

- Благодарение на решението да се ползват услугите на една компания, застрахователната процедура отнема по-малко време и е по-лесна.

- Някои застрахователни компании, когато застраховат автомобилна застраховка, предлагат на своите клиенти, които вече са получили полица OSAGO от тях, вид отстъпка за всяка година без произшествия от датата на застраховката.

Предимствата на избора в полза на сключването на договори в различни интегрални схеми:

- Ако компанията се окаже ненадеждна, тогава клиентът може да има проблеми с две застраховки наведнъж.

- В тази компания, където е закупена OSAGO, въпреки преференциалната цена на автомобилната застраховка на корпуса и по-удобното й получаване, може да има неблагоприятни условия за сключване на споразумение, отколкото бихме казали в друг IC, разположен в отдалечен офис. Изборът на застрахователната компания, в която собственикът на автомобила иска да издаде цялостна застраховка, трябва да бъде направен с голяма отговорност, тъй като условията на застраховка могат да варират значително в различните компании.

- Ако е настъпила авария, тогава е възможно да кандидатствате за OSAGO пред една компания или КАСКО в друга.

Единна политика на КАСКО и OSAGO

През 2013 г. Държавната дума повдигна въпроса за комбинирането на два различни вида застраховки в една полица. Следователно съвременната система в тази сфера се счита за несъвършена, за да промени текущата ситуация. предлагат се решения, които могат да подобрят тази система.

В момента процесът на сливане в единна политика все още е на етап развитие. Има някои трудности при изпълнението на този проект, тъй като по същество тези два вида застраховки имат различни цели и са от различно естество. Освен това тарифите и премиите се изчисляват по различни начини.

Единната полица не предполага задължително закупуване на автомобилна застраховка на корпуса - тя също ще бъде формализирана на доброволни начала, но в същото време, ако шофьорът реши да я получи заедно с OSAGO, тези два свързани продукта ще бъдат посочени в комбинирания документ.

Съществуват редица разногласия по този въпрос, включително сред някои застрахователи, които считат изпълнението на този проект за неподходящо.

С толкова много автомобили на пътя, колкото днес, е много лесно да влезете в пътнотранспортно произшествие. Следователно е необходимо допълнително да се обезопасите. Това е начинът, по който е застраховката за автомобили. В статията ще говорим за това какви правила съществуват в нея и ще разберем дали имате нужда от MTPL, ако има КАСКО.

Концепцията на CTP политиката

Когато шофьорите участват в произшествие, SK ще обезщети пострадалия чрез задължителната застрахователна полица. Това е много обмислена мярка, тъй като всеки ден има много инциденти по пътищата. В същото време шофьорите не винаги са готови да компенсират щетите сами.

Всички собственици на автомобили трябва да сключат договор на OSAGO. Той е от два вида:

- с ограничен списък от лица;

- с неограничен списък от лица.

В първия случай само тези шофьори, които са включени в полицата, имат право да шофират. Ако служител на пътна полиция спре колата, когато шофира друго лице, собственикът на автомобила ще бъде глобен.

За издаване на MTPL за автомобил се изискват следните документи:

- паспорт;

- удостоверение за регистрация;

- диагностична карта;

- шофьорска книжка;

- политика, която изтича.

Пътят може да бъде непредсказуем дори за най-опитните ентусиасти. В крайна сметка има различни категории шофьори с различни шофьорски умения. Някои строго следят техническото състояние на автомобила си, други дори не проверяват най-елементарните неща.

Задължителни застрахователни случаи

Собствениците на автомобили, които са застраховали рисковете от пътни инциденти, ще избегнат да харчат големи пари за причинените щети. Плащанията ще се извършват от IC, с който е сключен договорът. Ако собственикът на автомобила е пострадалият в инцидента, тогава застрахователната компания ще му плати застраховката.

Автомобилната застраховка MTPL обаче не покрива всички рискове, размерът на плащанията е ограничен. Щетите могат да бъдат компенсирани само при инциденти. Ако възникнат други събития, които водят до негативни последици, те няма да се възприемат като застрахователно събитие.

В момента в Москва и региона, Санкт Петербург и Ленинградска област максималният размер на обезщетението е 400 хиляди рубли. И през 2019 г. такова възстановяване ще бъде валидно във всички региони на Русия. Трябва да знаете, че за забавяне на плащането застрахователят трябва да плати глоба - 1% от размера на сумата на обезщетението.

Нека обаче се върнем към основния въпрос: необходима ли е CTP, ако има КАСКО? Преди да отговорим на него, нека разгледаме понятието доброволно осигуряване.

КАСКО концепция

Разширена възможност за застраховка е КАСКО, която осигурява обезщетение след злополука и в други неприятни ситуации освен злополука. Съгласно това споразумение на собственика на автомобила се гарантира обезщетение за щети, ако автомобилът бъде откраднат или повреден, независимо кой е отговорен за инцидента.

КАСКО се гарантира, че ще се плаща дори при липса на удостоверение от КАТ. Сертификатът се закупува само когато е необходимо. За да се компенсират щетите по задължителна застраховка, тя трябва да бъде приложена.

Доброволни застрахователни дела

Ако сключите договор за КАСКО, застраховката покрива следните случаи:

- за кражба;

- за ремонт на която и да е част от автомобила;

- за теглещ камион;

- за възстановяване на превозното средство, чийто водач е виновникът на произшествието.

Не са редки случаите, когато застрахователните компании отказват да изплатят обезщетение на извършителите на произшествието. Не се примирявайте обаче с това. В действителност, съгласно действащия закон, водачът може да получи пълно обезщетение за щети, независимо кой е виновникът на инцидента.

Но възниква въпросът: ако доброволната застраховка възстановява всичко, необходима ли е OSAGO, ако има КАСКО?

OSAGO и CASCO в една застрахователна компания

Поради факта, че плащанията за OSAGO са ограничени, собствениците на автомобили често сключват допълнително споразумение за КАСКО, тъй като последното осигурява големи плащания в случай на инцидент. Договорът може да бъде сключен с една компания.

Ще проучим как се сумират разходите за КАСКО и OSAGO, каква е разликата в параметрите, които им влияят.

Цената за OSAGO зависи от модела на превозното средство, опит в шофирането, региона, в който трябва да се използва превозното средство, отстъпки от KBM и SK. В същото време КАСКО се влияе от списъка на застрахователните рискове, посочен от самия водач.

Предимствата на получаването на двете застраховки в една компания са, че първо се спестява време. Персоналът въвежда всички данни за двата вида застраховки наведнъж. На второ място, простотата на дизайна играе роля. Достатъчно е да представите документи, да платите застраховка и да вземете и двете полици. На трето място, обикновено в Обединеното кралство отстъпките се установяват при сключване на двата договора.

OSAGO и CASCO в различни застрахователни компании

Но също така собствениците на автомобили имат право да сключват договори в различни застрахователни компании. Тази опция също има своите предимства. КАСКО застраховката е скъпа. Следователно собственикът на автомобила има право да избере къде да се застрахова въз основа на лични предпочитания и финансови възможности.

Преди това в случай на инцидент трябваше да се свържете както със застрахователната компания на виновника, така и със собствената си, за да получите обезщетение. Понастоящем при лек инцидент, в който са участвали две коли, те не се обръщат към компанията на извършителя на инцидента за обезщетение, а към техния ИК. Следователно собственикът на автомобила трябва сериозно да обмисли въпроса къде да сключи договор за КАСКО и OSAGO, каква е разликата между получаването им на различни места и ползите.

При по-сериозни произшествия, когато има жертви, те се свързват с фирмата на извършителя на пътнотранспортното произшествие, ако и двамата участници в произшествието имат валидни задължителни застрахователни полици. Тогава средствата, насочени към възстановяване на превозното средство и за лечение на пострадалите, се компенсират. Той обаче има ограничения за сумите, посочени в договора.

Необходима ли е CTP, ако има КАСКО?

Както следва от значението на статията, въпросът за застраховката е ясен. Трябва ли да издавам OSAGO, ако има КАСКО? Да трябва. Законите, регламентиращи автомобилната застраховка, OSAGO предписват да има за всяко превозно средство, дори и да има други неизтекли полици за него.

Не бива да възприемате политиката на OSAGO като ненужна загуба на пари. В случай на злополука плащането на застрахователната компания значително ще помогне на собственика на автомобила и ще ви спести от много неприятности. И ако служител на пътна полиция спре колата и шофьорът няма OSAGO със себе си, той ще бъде глобен от петстотин до осемстотин рубли, в зависимост от това дали изобщо е издаден или не.

Наемане от банка за работа

Декларация за застрахователно събитие алфа застраховка

Къде да изтегля пари без комисионна от OTP банкова карта?

Колко се прави удостоверение за липса на просрочени данъци и мита

Как да създадете личен акаунт за данъкоплатци за физически лица