Винаги повдига въпроси от счетоводителите и особено в началото на годината. На първо място, не е ясно дали е необходимо да се издаде нова заповед за паричния лимит за 2014 г. или може да продължи да използва старата? Какво трябва да направя, ако одобреният годишен лимит изисква преглед в средата на годината? Ами този, който наскоро е регистрирал бизнеса си и все още не е изчислил лимита? В статията ще отговорим на най-важните въпроси относно лимита на касовите апарати, които възникват при ежедневната работа.

Необходимо ли е да определите паричен лимит за 2014 г. с отделна поръчка

Обърнете внимание! Лимитът на касата трябва да бъде определен както от организации, така и от предприемачи. Въпреки многобройните слухове, че предприемачите могат да бъдат освободени от задължението за спазване, засега не са настъпили промени в законодателството в това отношение.

Ако сте се регистрирали тази година и възнамерявате да работите с пари в брой, трябва да зададете лимит в брой за 2014 г., като издадете подходяща поръчка. Всички останали компании, които оперират от няколко години, вече трябва да видят как се съставя предходният им ред за одобряване на паричния лимит. Ако поръчката определя срока на валидност на лимита и той все още не е изтекъл, тогава срокът на валидност трябва да бъде удължен. За целта издайте заповед за удължаване на стария лимит. Или изгответе подобен нов документ, в който посочвате текущия период - 2014 г. Ако поръчката не посочва срока на валидност на лимита, това означава, че имате право да прилагате установените показатели както през 2014 г., така и след това, за неограничено време. В този случай не е необходимо да се подготвя нова поръчка. Тъй като задължението за повторно определяне на лимита Регламентът на Централната банка на Руската федерация от 12.10.2011 г. № 373-Р (по-нататък - наредбата) не съдържа. Припомнете, че именно този документ урежда процедурата за извършване на парични транзакции.

Ако условията на вашата дейност са се променили значително, препоръчително е да преизчислите лимита и да одобрите новата стойност със заповед за 2014 г. Ще поговорим допълнително за това как да направите изчислението.

Каква е формулата за разглеждане на новия лимит?

Има две формули за изчисляване на паричния лимит. И двете са дадени в приложението към регламента. Не е нужно да избирате между тях, ако преброите стария лимит поради причината, че сте променили само обема на паричните транзакции. В този случай използвайте същата формула, която сте използвали за изчисляване на стария лимит.

Ако обаче сте добавили някои операции, но някои са напуснали или смятате, че ограничението е за първи път, ще трябва да разберете коя формула да използвате. Веднага отбелязваме, че новосъздадената организация или новорегистрираният предприемач все още няма всички необходими данни за изчисляване на паричния лимит. В този случай очакваните показатели за бъдещия период се включват в изчислението.

Забележка. Ако компания или предприемач току-що е започнал работа, е необходимо да се използват предвидените стойности при изчисляване на лимита на касовия апарат.

И така, първата формула е установена за случая, когато касата получава приходи за продадени стоки (работа, услуги). Втората формула се използва, когато приходите не минават през касата. Тоест всички продажби се плащат по банков път. А касата се използва за други разписки. Например за получаване на заеми от учредителите. Или да издава по-рано получени пари в банката. Например за изплащане на заплати, за издаване на отговорни суми на служителите. При такава бизнес организация вземете втората формула за изчисление.

Сега нека видим какви данни ви трябват. Първата формула изглежда така:

Ограничение на салдото в пари в рубли, когато са налични парични постъпления \u003d Парични постъпления за стоки (работа, услуги), продадени за периода на сетълмент в рубли: Период на сетълмент, за който се вземат предвид паричните постъпления, в работни дни (максимум 92 работни дни) × Период между дни на доставка на пари в банката в работни дни

Моля, обърнете внимание: Периодът за изчисление, за който се вземат парични постъпления, се определя от вас. Това може да е периодът, предхождащ изчислението. Например, лимитът за I тримесечие на 2014 г. може да бъде изчислен въз основа на данни за IV тримесечие на 2013 г. Или можете да вземете същия период за предходната година. Тоест при изчисляване на лимита за 1-во тримесечие на 2014 г. това ще бъде 1-во тримесечие на 2013 г.

На Съвета. Ако постъпленията в касата пристигнат неравномерно, за изчисляване на паричния лимит вземете дните, през които пикът на паричните постъпления спада през периода на изчисление. Тогава лимитът ще бъде максимално възможен.

Само имайте предвид, че в периода на фактуриране не могат да бъдат включени повече от 92 работни дни. Това изрично е посочено в регламента. Но минималният период на фактуриране не е установен. Така че можете да изчислите лимита, като вземете данни само за няколко работни дни. В същото време вземете тези дни, когато имаше максимални приходи. В противен случай лимитът няма да е много висок и това най-вероятно ще бъде неудобно, тъй като колкото по-нисък е лимитът, толкова по-малко пари можете да задържите в касата. Особено изгодно е да се вземе малък период на фактуриране за тези, чиито парични постъпления са нередовни и отнемат само няколко дни.

Що се отнася до периода между дни на доставка на пари в банката, той не трябва да надвишава 7 работни дни. Или 14 работни дни, ако банката, в която платецът работи, не съществува.

Пример 1. Изчисляване на лимит на парични средства в случай на парични постъпления

Makaroni LLC извършва търговия на дребно и има редовни парични постъпления. Магазинът, чрез който се извършва търговия, е отворен всеки ден, седем дни в седмицата. Счетоводителят изчислява лимита за пари в брой въз основа на данни за IV тримесечие на 2013 г. (92 работни дни). Паричните постъпления за този период възлизат на 1 250 700 рубли. Касата на организацията дава приходите веднъж на два дни.

Въз основа на тези данни счетоводителят изчисли лимита на касата в размер на 27 189 рубли. (1 250 750 рубли: 92 дни × 2 дни). Ръководителят на дружеството установи по негова заповед лимита за баланс на паричните средства за 2014 г. в размер на 27 189 рубли.

Втората формула е подобна на първата. В този случай те вземат предвид не паричните постъпления, а сумата на екстрадициите:

Ограничение на салдото в брой в рубли при липса на приходи в касата \u003d Обем на паричните средства, издадени за периода на сетълмент в рубли: Период на сетълмент, за който се взема предвид обемът на издадените пари, в работни дни (максимум 92 работни дни) × Период между периода на получаване на пари в брой банка в работни дни

Забележка. Максималният възможен период на фактуриране за изчисляване на лимита на касата е 92 работни дни. Минималният период не е зададен.

Обясняваме показателите, които могат да повдигнат въпроси. Размерът на издадените парични средства трябва да се вземе минус сумите, предназначени за изплащане на заплати, стипендии и други плащания на служителите. Периодът на фактуриране, както в първата формула, може да бъде всеки, но не повече от 92 работни дни. Периодът между дни на получаване на пари в банката не трябва да надвишава 7 работни дни (или 14 работни дни, ако платецът извършва бизнес, когато няма банкови клонове).

Пример 2 Изчисляване на лимит в брой от организация, която няма парични постъпления

LLC Rukkola не приема парични постъпления; купувачите плащат чрез банка. От касата не се правят заплати или други подобни плащания на служителите. Касата се използва само за издаване на пари на служителите за отчет. Счетоводителят изчислява лимита за пари в брой въз основа на данни за декември 2013 г. (22 работни дни). През този период компанията получи в банката за издаване под отчета за huzhuda 250 000 рубли. Касата получи пари в банката в понеделник и четвъртък, тоест след три работни дни.

Въз основа на тези данни счетоводителят изчисли лимита на касата в размер на 34 091 рубли. (250 000 рубли: 22 дни × 3 дни). Ръководителят на организацията установил по негова заповед лимитът за парично салдо за 2014 г. в размер на 34 091 рубли.

Необходимо ли е да има лимит на касов апарат, ако салдото в брой в края на деня винаги е нула

Можете да организирате работата на касата по такъв начин, че в края на деня нищо да не остане в нея. Опростените списъци често следват подобен модел. Например всички постъпления, получени в касата, се предават на банката в същия ден. Или получените пари незабавно се изразходват или се отчитат на служителя. Необходимо ли е в този случай да се определи лимит на касов апарат? Да, лимитът в брой все още е необходим, тъй като регламентът не предвижда изключения за всеки случай.

Съответно, трябва да зададете остатък, различен от нула, като използвате една от горните формули. Ако по някаква причина не можете да затворите касата до нула, можете спокойно да оставите пари в касата в рамките на установения лимит. Освен това наличието на лимит не пречи на нулирането на касата всеки ден. Но имайте предвид, че всяко издаване на пари от касата трябва да се извърши в съответствие с всички правила. И обърнете специално внимание на доклада. Ако тя не е правилно изпълнена, инспекторите могат да считат, че не е имало под-доклад.

Обърнете внимание! Служител трябва да напише изявление за издаване на пари за отчет. Това правило е приложимо и за директора на компанията.

Припомнете си, за да издаде пари за отчет, служител за необходимата сума трябва да напише изявление под каквато и да е форма. На следващо място, главата поставя върху заявлението сумата в брой, периода, за който са издадени, датата и подписа (параграф 4.4 от регламента). Такова изявление се пишат от всички служители, без изключение. Това правило е приложимо дори когато парите за доклада се дават на ръководителя на организацията. Ако парите за доклада са издадени в нарушение, това може да се счита за нарушение на паричната дисциплина. Може да бъдете подведени под административна отговорност. Глобата за юридически лица е от 40 000 до 50 000 рубли, а за предприемачи и длъжностни лица - от 4 000 до 5000 рубли. Ако обаче от нарушението са минали два месеца, вие нямате право да бъдете глобени (членове 4.5 и 15.1 от Кодекса за административните нарушения).

Какво да правя с паричния лимит, ако не се прилага KKT

Прилагането на ЦК или освобождаването от такова мито не засяга установяването на паричния лимит. Следователно, изчислете максималния баланс на пари в касата по общо установения начин.

Забележка: същото важи за касовата книга. Тя трябва да се поддържа независимо от това дали имате ЦК или не, съгласно правилата, посочени в глава 5 от регламента.

Какво да направите, ако вече е установен лимит трябва да бъде променен

Законът не ви задължава да прилагате лимита за пари в брой за целия период, за който сте го задали. Освен това, заповедта за одобрение на лимита може също да има неограничен характер. Ако имате нужда от промяна на лимита (и в повечето случаи това се случва, когато паричният оборот се увеличи), е достатъчно управителят да разпореди на счетоводителите да изчислят новия лимит. След това, използвайки необходимата формула, вече ще правите нови изчисления, а директорът ще одобри резултатите им със заповед. Като посочите в нея от коя дата трябва да се приложи новата сума на паричните салда.

Обърнете внимание!

- Ако заповедта за одобрение на лимита в касата не установява срока на валидност на лимита, не е необходимо да се преброява ежегодно. Изключение правят случаите, когато показателите за ефективност на вашата компания се променят значително.

- Предлагат се две формули за изчисляване на паричния лимит. Единият е за онези организации и предприемачи, които приемат пари в брой. Втората е за всички останали. В този случай периодът на изчисление за изчисляване на паричния лимит определяте сами. Само помнете горната граница - не повече от 92 работни дни.

- Изчислете лимит за пари в брой. Касовият лимит трябва да бъде одобрен, дори ако всъщност парите в края на деня не остават в касата.

Февруари 2014 г.

От 03.11.2014 г. № 3210-U „За реда за извършване на касови операции от юридически лица и опростената процедура за извършване на касови транзакции и малки предприятия.“

Независимо дали ще промените формулата за изчисляване на вашия лимит или не, препоръчваме ви да издадете нова поръчка за установяване на паричен лимит. Пробата му е дадена по-долу. Наистина формално сте определили предишните граници според старите правила и те са загубили сила. Това означава, че няма повече причини да се ръководите от своите вътрешни заповеди, приети въз основа на стария ред.

Някои документи от касов апарат могат да бъдат коригирани

Старите правила забраняват корекции на кредитни и дебитни касови нареждания (параграф 1.8 и параграф 6 от параграф 2.1 от стария ред). Нищо обаче не беше казано за други документи, предвидени в стария ред, например за касовата книга, извлечения за заплати, отчет за разходите. И автоматично забраната беше разширена до тези регистри. Сега те са разрешили да коригират всички такива документи, с изключение на кредитни и дебитни касови нареждания (параграф 2, подточка 4.7, параграф 4 от новата поръчка). За да направите корекции, е необходимо да зачеркнете неверните данни, като вместо това поставите правилните. След това посочете датата на корекция. И проверете всички корекции с подписа на служителя, който е изпълнил документа, и дайте неговото декодиране.

Изявление на служителя относно издаването на отчетните суми към него

Процедурата по издаване на пари на служител за отчет не е променена. Както и преди, е необходимо изявление на служителя за издаване на отчетните средства. Той също е съставен под всякаква форма. Законодателите обаче опростиха изискванията за изявлението.

И така, по-рано подобно изявление трябваше да съдържа ръкописен надпис върху сумата в брой и за периода, за който са издадени, подписа на ръководителя и датата (параграф 1 на точка 4.4 от стария ред).

Сега няма изискване размерът на поддоклада и периодът, за който е издаден, да бъдат посочени в заявлението от самия управител. От 1 юни тези данни могат да бъдат незабавно въведени във формуляра за кандидатстване, което, трябва да се съгласите, е по-удобно. Например, отговорно лице може да върши такава работа. А ръководителят има право само да потвърди изявлението, тоест да постави само подписа си. И не пишете нищо друго (параграф 1, подраздел 6.3, параграф 6 от новия ред).

Отбелязваме също, че в новата процедура служител означава не само лицето, с което е сключен трудовият договор, както е посочено в част 2 на член 20 от Кодекса на труда на Руската федерация, но и лицето, с което е подписан гражданският договор (параграф 5 от новата заповед). Това може да се тълкува по такъв начин, че е разрешено и издаването на пари за отчитане на лице, което не е прието по трудов договор. Как нормата ще бъде приложена на практика, все още не е ясно. Препоръчваме да изчакате официални разяснения по този въпрос, които очевидно ще се появят скоро. Междувременно, по стария начин, раздавайте пари по доклада само на тези, които сте приели по трудов договор.

Ограничението за салдото на касата за 2019 г. все още е задължително за тези с пари в брой в обращение, преминаващи през операционната каса. Помислете дали има характеристики в определянето на неговия размер за 2019 г.

Документ, съдържащ процедурата за изчисляване на лимита на паричния баланс

Правилата за изчисляване на максималния размер на паричния баланс в операционната каса на лице, което има пари в обращение, са установени с Наредба № 3210-U на Банката на Русия от 11 март 2014 г., посветена на процедурата за извършване на касови транзакции. През 2019 г. този документ се прилага с изменения в резултат на промени, въведени от Наредба № 4416-U на Банката на Русия от 19 юни 2017 г.

С какви промени бяха свързани? Основно с последиците от нововъведенията, въведени в Закона за прилагане на KKT от 22.02.2003 г. № 54-ФЗ от Закона за онлайн касите (от 03.07.2016 г. № 290-ФЗ):

- Списъкът с документи е изяснен - \u200b\u200bоснованията за отразяване на паричните приходи в операционната каса. Те включват касови чекове, BSO и други документи, издадени на касови апарати от нов тип и с възможност да приемат не само хартиен, но и електронен формуляр.

- Стана достъпно за издаване на електронни опции за входящи и изходящи касови нареждания, изпращайки разписката за електронни пари на вложителя до входящата поръчка. В тази връзка се появиха резерви относно необходимостта да се следи за спазването на примерните подписи, поставени върху касовите документи, само за тяхната хартиена версия.

- Актуализирани правила за работа с отчетните суми. За тяхното издаване ще бъде достатъчна заповед от ръководителя, а липсата на отчет за по-рано издадени суми вече не пречи на изплащането на нови суми.

Други правила на процедурата за извършване на парични транзакции останаха непроменени. Включването на актуализации не се отнася до реда, в който се определя лимитът на паричното салдо в касата. Тоест, изчисляването на лимита на паричния баланс за 2019 г. трябва да се извършва в същите ситуации и по същите алгоритми, както в предишните години.

Защо имам нужда от паричен лимит и как се определя?

Установяването на лимита ограничава размера на паричните средства, които могат да бъдат в касата в края на работния ден (параграф 2 от Наредба № 3210-U на Банката на Русия). Ограничението може да бъде надвишено в дните, когато служителите получават заплати, стипендии, социални помощи и през почивните дни, ако юридическото лице извършва касови операции в тях.

Определянето на размера на лимита е задължително за юридически лица и отделни подразделения, които независимо превеждат пари в банката. Ако отделни подразделения даряват пари в касата на юридическо лице, тогава общата сума на лимита, определен от организацията, отчита онези лимити, които са предвидени за разделяне. Индивидуални предприемачи и юридически лица, свързани с броя на малките предприятия, имат право да не установяват такъв лимит.

Прочетете за случаите, в които юридическо лице може да бъде класифицирано като малък бизнес, прочетете.

Юридическото лице самостоятелно изчислява лимита на паричния баланс (за единици и общия му размер) и одобрява размера му с административен документ. Едно от копията на този документ се изпраща на звеното.

Как да изчислим лимита на паричния баланс за 2019 г.?

Как да изчислим лимита на паричния баланс? Наредба № 3210-U на Банката на Русия предвижда такова изчисление 2 еднакви външно формули, които по същество се различават само по характеристиките на обема на оборота (реален или планиран) на средствата, участващи в изчислението:

- Приходи от продажби. Той не взема предвид средствата, приети от разплащателния агент (субагент).

- Обемът на паричните плащания. Не включва средства за издаване на заплати, стипендии, социални плащания на служителите.

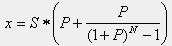

Първият том в Наредба № 3210-U на Bank of Russia е обозначен с буквата V, а вторият с R. И формулите за изчисляване на ограничението (L) с тези букви изглеждат така:

където останалите 2 показателя (P и N) са много сходни по значение, но съответно характеризират процеса, към който се отнася един от показателите, определящ формулата за изчисление (V или R):

- P - период на сетълмент (определя се в работни дни с условие, че техният брой не надвишава 92), по време на който се получава или обем V или се издава обем R;

- N е броят работни дни между дните на доставка на пари в банката (за индикатор V) или получаване от банката (за индикатор R).

При определяне на броя на дните, съставляващи стойността на индикатор N, не се вземат предвид фактите за приемане и изплащане на средства, които не са включени в обеми (V и R). Беше установено, че броят на дните, съставляващи индикатора N, не трябва да надвишава 7 и ако в населеното място, където се намира юридическото лице, няма банка, тогава 14. Въпреки че е разрешено да зависи от стойността на този показател за такива неща като:

- форсмажорни обстоятелства;

- местоположение, структура и характеристики на юридическото лице.

резултати

Цифрата, съответстваща на сумата, над която паричното салдо в операционната каса на юридическото лице в края на работния ден не може да бъде определено, следва да бъде определено от самото юридическо лице, използвайки законово установената формула за това. Формулата има 2 външно идентични варианта, коренно различни по отношение на характеристиките на количеството парични средства, участващи в изчислението: това са продажби или плащания за определен период. Други показатели, включени във формулата, са сходни по значение, но техните стойности зависят от това кой (продажбите или плащанията) паричен обем се взема като основа за изчисление.

Използването на пари в своите дейности е право на всяка организация. Но има и съответно задължение - да ги съставите правилно. Ето защо е важно да зададете лимит на паричния баланс, като сами го изчислите. По-нататък в статията ще обсъдим значението на определянето на лимит за паричното салдо в касата, съществуващите методи за изчисляване, както и отговорността за нарушаване на предписаните правила.

Какъв е лимитът на паричния баланс и защо се изисква?

Допустимото салдо в брой в края на деня се нарича лимит на паричния баланс. Има ситуации, когато са разрешени повече средства от предписаните. Това се случва главно в дните, в които служителите получават заплати, и в почивните дни, когато юридическо лице реши да работи.

Не забравяйте да определите размера на лимита за отделни звена и юридически лица - има изключения за други организации. Например, юридически лица и индивидуални предприемачи, включени в броя на субектите на MP, изобщо не могат да поставят ограничение.

Изчисляване на лимит в брой

Съгласно специфична процедура за изчисляване, предприятието се изисква да прилага общата сума на паричните постъпления от услуги, работа и стоки. Но в случай, че компанията е създадена не толкова отдавна и няма общ размер на приходите, паричното салдо може да бъде ограничено от планираните обеми.

Според изискванията на Централната банка на Русия, лимитът се изчислява от предприятие или индивидуален предприемач по два начина:

- фокусиране върху обема на постъпленията от продажби - без средствата, взети от агента;

- от размера на издадените парични средства - не включва средства, които отиват за заплати на служители, стипендии и други плащания.

От лимита като допълнение към наредбата, Наредба от 11.03.14 г. № 3210-U „За реда за извършване на касови операции от юридически лица и опростената процедура за извършване на касови операции и малки предприятия“.

Прочетете повече за процедурата за определяне на лимита за касови апарати за 2016 г. може да се прочете тук \u003e\u003e\u003e

Ето още няколко полезни материали от електронния руски данъчен куриер:

Върховният съд изяснява кога може да плаща вноски в брой

Най-новото и най-важно в работата с CCP

Министерството на финансите разказа как да прехвърлят отчетните средства в картата на служителя

Компанията изисква KKM: как да се регистрира и кандидатства, за да няма проблеми с данъка

Как да координираме лимита на паричния баланс с банка

Не е необходимо да се координира лимитът с банката. Достатъчно е да се издаде вътрешен административен документ, например заповед (параграф 2 от Директива № 3210-U).

Заповед за установяване на паричен лимит, който ще спаси компанията от глоба и данъчни проблеми \u003e\u003e\u003e

Пример за изчисляване на лимита на паричния баланс за 2016 г. въз основа на получените парични средства

където L е лимитът на салдото в брой на касата;

V е обемът на паричните постъпления;

P - период на сетълмент, който не трябва да е повече от 92 работни дни;

N - периодът между дни на доставка до банката в брой, който не трябва да надвишава седем работни дни, а при липса на банката в селото - четиринадесет работни дни.

Знаете ли как да организирате работата така, че спорните въпроси да не водят до данъчни последици? Много просто. Всички тайни на успешната работа са в списание "Руски данъчен куриер". До края печеливш запас само няколко дни!

Пример. Изчисляване на салдото на лимита на касата за 2016 г. според обема на постъпленията.

Размерът на паричните постъпления на компанията, работеща седем дни в седмицата, възлиза на 2 милиона рубли за периода от 01.01.2015 г. до 15.10.2015 г. Паричните постъпления се събират веднъж на 3 дни.

Ограничението ще бъде \u003d 2 000 000 рубли. / 15 дни * 3 дни \u003d 400 000 рубли.

Как да контролирате лимита на паричния баланс

Някои продукти са по-удобни и по-бързи за закупуване с пари. От издаването на пари в доклада няма спасение дори в командировки. Но на практика служителите не винаги вярно отчитат получените средства. Съставиха редакторите на списание „Руски данъчен куриер“ стъпка по стъпка инструкции за подпомагане на организирането на работа със счетоводителите и насърчават не много служители да „летят“ до счетоводния отдел с предварителни отчети. Може да намерите в статията „ Как да се повиши дисциплината на счетоводителите, така че да няма проблеми с потвърждаването на разходите».

Пример за изчисляване на лимита на паричния баланс за 2016 г. въз основа на обема на паричните плащания

За изчислението се използва следната формула:

където L е ограничението на касовия апарат

Знанията и опитът на преподавателя са на ваше разположение. Не отлагайте, регистрирайте се сега!

|Имате въпрос? Нашите експерти ще помогнат след 24 часа! Получете отговор Ново

Страницата ви беше полезна?

Кредитна история чрез Sberbank

Предимства от използването на карта за заплата на Sberbank

Извършване на лизинг в Сбербанк от физически лица, неговите плюсове и минуси

Трансформаторна криза: как се променя съотношението на депозитите и заемите в банките. Съотношението на кредитите към депозитите показва