Горе беше казано, че бюджетът на страната се състои от 80% от данъчните удръжки, които се преразпределят, като се вземат предвид държавните нужди на страната. Следователно в момента се използва терминът "фискална политика". Тази политика е свързана с дейностите по формиране на държавния бюджет и неговото използване. Често се използва концепцията за "фискална (фискална) политика"

фискален (Фискална) политика - правителствени мерки за промяна на държавните разходи, данъчното облагане и държавния бюджет, насочени към осигуряване на пълна заетост, платежен баланс и икономически растеж в производството на неинфлационен БВП.

Държавата може да използва стимулираща фискална политика (фискална експанзия) за преодоляване на цикличната рецесия (в краткосрочен план), където се очаква увеличение на държавните разходи Gнамаляване на данъка T или комбинация от тези мерки.

Той може също така да използва ограничаваща фискална политика (фискално ограничение), която ограничава цикличния възход на икономиката и включва намаляване на държавните разходи Gувеличение на данъка T, В краткосрочен план тези мерки ще намалят инфлацията на търсенето с цената на нарастваща безработица и спад в производството. За по-дълъг период нарастващият данъчен клин може да послужи като основа за намаляване на съвкупното предлагане и внедряване на механизъм за стагфлация. Продължителната стагфлация на фона на неефективното управление на публичните разходи създава предпоставките за унищожаване на икономическия потенциал, който често се среща в икономиките с преход, включително Русия.

В краткосрочен план мерките на фискалната политика са придружени от ефектите на мултипликаторите на държавните разходи, данъците и балансирания бюджет.

Дискреционната фискална политика представлява умишлена промяна в държавните разходи, данъци и баланса на държавния бюджет в резултат на специални решения на правителството, насочени към промяна на нивото на заетост, производство, инфлация и платежен баланс.

Недискреционна фискална политика - автоматичната промяна на тези стойности в резултат на циклични колебания в общия доход. Недискреционната фискална политика предполага автоматично увеличаване (намаляване) на нетните данъчни приходи към държавния бюджет през периоди на растеж (намаление) на БВП, което има стабилизиращ ефект върху икономиката.

Нетните данъчни приходи представляват разликата между размера на общите данъчни приходи към бюджета и сумата на трансферите, платени от правителството.

С дискреционна фискална политика с цел стимулиране на съвкупното търсене по време на рецесия, нарочно се създава бюджетен дефицит поради увеличаване на държавните разходи (например за финансиране на програми за създаване на нови работни места) или за намаляване на данъците. Съответно по време на периода на възстановяване целенасочено се създава бюджетен излишък.

Дискреционната политика на правителството е свързана със значителни вътрешни закъснения, тъй като промяната на структурата на държавните разходи или данъчните ставки включва продължително обсъждане на тези мерки в парламента.

С недискреционната фискална политика бюджетните дефицити и излишъци възникват автоматично, в резултат на действието на вградените стабилизатори на икономиката.

Резултатите от дискреционната политика могат да се видят и ако вземем под внимание влиянието на мултипликатора на бюджетния баланс. Изчислява се по формулата:

Дискреционната политика се характеризира с умишленото манипулиране на данъци и държавни разходи с цел промяна на размера на макроикономическите показатели.

Бързият растеж на интернационализацията на икономическия живот е придружен от ускореното развитие на международния кредит. Държавите все по-често използват източници на безплатни парични средства, които са извън техните национални граници, за да мобилизират необходимите финансови ресурси. В резултат на това възниква външен дълг, който се различава значително от вътрешния дълг.

Държавен дълг - общата сума на държавния дълг към собствениците на ДЦК, равна на сумата от минали бюджетни дефицити.

интериор публичен дълг - дългът на държавата към граждани, фирми и институции на дадена държава, които са притежатели на ценни книжа, емитирани от нейното правителство.

Външен дълг - дългът на държавата към чуждестранни граждани, фирми и институции.

Бързият растеж на международния кредит е неизбежният резултат от интернационализацията на икономическия живот, миграцията на междудържавен капитал и задълбочаващата се икономическа взаимозависимост на страните и регионите. Международният кредит предоставя възможност за значително разширяване на способността за привличане на финансови ресурси както за задоволяване нуждите на частния сектор, така и за покриване на дефицита на държавния бюджет. В същото време растежът на външния дълг създава много осезаеми проблеми. Основното е нарастващата зависимост на икономиката както на страните кредитори, така и на длъжниците от външни фактори, които не могат да се контролират по национален начин.

Държавен бюджет: разходи и приходи на държавата

Държавният бюджет е балансът на приходите и разходите на държавата за определен период от време (обикновено една година), който е основният финансов план на страната, който след приемането му от законодателния орган (парламент, Държавна дума, конгрес и др.) Придобива силата на закона и е задължителен за изпълнение.

Изпълнявайки своите функции, държавата поема многобройни разходи. За целите на държавните разходи могат да бъдат разделени на разходи:

За политически цели: 1) разходи за осигуряване на национална отбрана и сигурност, т.е. поддържане на армията, полицията, съдилищата и др .; 2) разходите за поддръжка на апарата на държавната администрация

За икономически цели: 1) разходи за поддържане и функциониране на публичния сектор на икономиката, 2) разходи за помощ (субсидии) за частния сектор на икономиката

За социални цели: 1) разходи за социално осигуряване (изплащане на пенсии, стипендии, надбавки); 2) разходите за образование, здравеопазване, развитие на основни науки, опазване на околната среда.

От макроикономическа гледна точка всички държавни разходи са разделени на:

- обществени поръчки на стоки и услуги (стойността им е включена в БВП);

- трансфери (стойността им не е включена в БВП);

- лихвени плащания по държавни облигации (обслужване на публичния дълг).

Основните източници на държавни приходи са:

- данъци (включително осигурителни вноски);

- печалба на държавните предприятия;

- seigniorage (доход от емисията пари);

- приходи от приватизация.

Видове условия на държавния бюджет

Разликата между приходите и разходите на държавата е балансът (състоянието) на държавния бюджет. Държавният бюджет може да бъде в три различни държави:

1) когато бюджетните приходи надвишават разходите (T\u003e G), салдото в бюджета е положително, което съответства на излишъка (или излишъка) на държавния бюджет;

2) когато доходите са равни на разходите (G \u003d Т), салдото в бюджета е нула, т.е. бюджетът е балансиран;

3) когато приходите в бюджета са по-малки от разходите (T

В различните фази на икономическия цикъл държавният бюджет е различен. В условията на рецесия приходите от бюджета се намаляват (тъй като бизнес дейността е намалена и следователно данъчната основа), така че бюджетният дефицит (ако е съществувал първоначално) се увеличава, а излишъкът (ако е наблюдаван) намалява. В бум, напротив, бюджетният дефицит намалява (с увеличаване на данъчните приходи, т.е. бюджетните приходи), а излишъкът се увеличава.

Дефицит на държавния бюджет и неговите видове

Има структурен, цикличен и действителен бюджетен дефицит. Структурният дефицит е разликата между държавните разходи и приходите от бюджета, които биха влезли в него при пълна заетост на ресурсите при съществуващата данъчна система:

Цикличният дефицит е разликата между действителния дефицит и структурния дефицит:

По време на рецесия действителният дефицит е по-голям от структурния, тъй като цикличният дефицит се добавя към структурния дефицит, тъй като по време на рецесията Y Y *. Структурният дефицит е резултат от стимулираща дискреционна фискална политика, а цикличният дефицит е резултат от автоматична фискална политика, следствие от действието на вградените стабилизатори.

Разграничават се текущият бюджетен дефицит и първичният дефицит. Текущият бюджетен дефицит представлява общия дефицит на държавния бюджет. Основният дефицит е разликата между общия (текущ) дефицит и размера на плащанията за обслужване на публичния дълг.

Концепции за държавния бюджет

Отношението към дефицита на държавния бюджет обикновено е отрицателно. Най-популярната е идеята за балансиран бюджет. Исторически по отношение на държавния бюджет са изложени три концепции: 1) идеята за годишен балансиран бюджет; 2) идеята за балансиран бюджет във фази на икономическия цикъл (на циклична основа); 3) идеята за балансиране не на бюджета, а на икономиката.

Концепцията на годишния балансиран бюджет е, че независимо от фазата на икономическия цикъл, всяка година бюджетните разходи трябва да са равни на приходите. Това означава, че например по време на рецесия, когато бюджетните приходи (данъчни приходи) са минимални, държавата трябва да намали публичните разходи (обществени поръчки и трансфери), за да осигури балансиран бюджет. И тъй като намалението както на обществените поръчки, така и на трансферите води до намаляване на съвкупното търсене и, следователно, в производството, тази мярка ще доведе до още по-дълбок спад. И, обратно, ако икономиката процъфтява, т.е. максимални данъчни приходи, за да се балансират бюджетните разходи с приходите, държавата трябва да увеличи държавните разходи, причинявайки още по-голямо прегряване на икономиката и вследствие на това още по-висока инфлация. По този начин теоретичното несъответствие на такъв подход за регулиране на бюджета е съвсем очевидно.

Концепцията за държавния бюджет, който е балансиран на циклична основа, е, че не е необходимо да има балансиран бюджет годишно. Важно е бюджетът да бъде балансиран като цяло по време на икономическия цикъл: бюджетният излишък, който се увеличава по време на бума (най-високата бизнес активност), когато бюджетните приходи са максимални, трябва да се използва за финансиране на бюджетния дефицит, който възниква по време на рецесията (минимална бизнес дейност), когато бюджетните приходи са рязко намалени. Тази концепция има и съществен недостатък. Факт е, че фазите на бум и рецесия се различават по продължителност и дълбочина, следователно сумите от бюджетния излишък, които могат да бъдат натрупани по време на бума, и дефицитът, който се натрупва по време на рецесията, като правило не съвпадат, следователно не може да се постигне балансиран бюджет.

Най-разпространената концепция беше тази, според която целта на държавата не трябва да бъде балансиран бюджет, а стабилност на икономиката. Тази идея е изложена от Кейнс в работата му „Общата теория на заетостта, лихвите и парите“ (1936 г.) и активно се използва в икономиките на развитите страни до средата на 70-те години. Според Кейнс инструментите на държавния бюджет (обществени поръчки, данъци и трансфери) трябва да се използват като антициклични регулатори, стабилизиращи икономиката в различните фази на цикъла. Ако икономиката е в рецесия, тогава държавата, за да стимулира бизнес дейността и да осигури икономическо възстановяване, трябва да увеличи разходите си (държавни поръчки и трансфери) и да намали данъците, което ще доведе до увеличаване на съвкупното търсене. И, обратно, ако икономиката процъфтява (прегрява), тогава държавата трябва да намали разходите и да увеличи данъците (доходите), което ограничава стопанската активност и „охлажда” икономиката, което води до нейното стабилизиране. Държавният бюджет няма значение. Тъй като теорията на Кейнс беше насочена към разработване на рецепти за справяне с рецесията и рецесия в икономиката, която беше предложена да бъде приложена, използвайки на първо място инструменти за регулиране на бюджета (увеличаване на обществените поръчки и трансфери, т.е. бюджетни разходи и намаляване на данъци, т.е. . приходи от бюджета), тогава тази теория се основава на идеята за „оскъдно финансиране“. В резултат на използването на кейнсиански рецепти за регулиране на икономиката в повечето развити страни през 50-те и 60-те години, проблемът с хроничния дефицит на държавния бюджет до средата на 70-те години се превърна в един от основните макроикономически проблеми, който послужи като една от причините за интензифицирането на инфлационните процеси.

Методи за финансиране на дефицита на държавния бюджет

Дефицитът на държавния бюджет може да бъде финансиран по три начина: 1) чрез издаване на пари; 2) поради заем от населението на страната му (вътрешен дълг); 3) поради заем от други страни или международни финансови организации (външен дълг).

Първият метод се нарича метод на издаване или парични средства, а вторият и трети - метод на дълга за финансиране на дефицита на държавния бюджет. Помислете за предимствата и недостатъците на всеки от методите.

Емисионен метод за финансиране на дефицита на държавния бюджет. Този метод се състои във факта, че държавата (Централната банка) увеличава паричното предлагане, т.е. издава допълнителни пари, с помощта на които покрива превишението на разходите си над доходите. Предимства на емисионния начин на финансиране:

Ръстът на паричното предлагане е фактор за увеличаване на съвкупното търсене и съответно на производството. Увеличаването на паричното предлагане води до намаляване на лихвения процент (влошаване на цената на заема) на паричния пазар, което стимулира инвестициите и осигурява растеж на общите разходи и общата продукция. Следователно тази мярка има стимулиращ ефект върху икономиката и може да служи като средство за преодоляване на състоянието на рецесия.

Това е мярка, която може да бъде приложена бързо. Нарастването на паричното предлагане се случва или когато Централната банка извършва операции на открития пазар и купува държавни ценни книжа и, като плаща на продавачите (домакинства и фирми) цената на тези ценни книжа, издава допълнителни пари (може да направи такава покупка по всяко време и по всяко време необходима сума) или чрез директно издаване на пари (за всяка необходима сума).

Недостатъци:

Основният недостатък на емисионния метод за финансиране на дефицита на държавния бюджет е, че в дългосрочен план увеличението на паричното предлагане води до инфлация, т.е. това е инфлационен начин на финансиране.

Този метод може да има дестабилизиращ ефект върху икономиката в период на прегряване. Намаляването на лихвения процент в резултат на растежа на паричното предлагане стимулира увеличаване на общите разходи (предимно инвестиции) и води до още по-голям растеж на бизнес активността, разширяване на инфлационната разлика и ускоряване на инфлацията.

Финансиране на дефицита на държавния бюджет чрез вътрешен дълг. Този метод се състои във факта, че държавата издава ценни книжа (държавни облигации и съкровищни \u200b\u200bбонове), продава ги на обществеността (домакинства и фирми) и използва получените средства за финансиране на излишъка от държавните разходи над доходите.

Предимствата на този метод на финансиране:

Това не води до инфлация, тъй като паричното предлагане не се променя, т.е. Това е неинфлационен начин на финансиране.

Това е доста бърз метод, тъй като емитирането и предлагането (продажбата) на държавни ценни книжа може да бъде осигурено бързо. Населението в развитите страни с удоволствие купува държавни ценни книжа, тъй като те са високо ликвидни (могат лесно и бързо да се продават - това са „почти пари“), високо надеждни (гарантирани от държавата, на които има доверие) и доста изгодни (лихвите се плащат върху тях).

Недостатъци:

Дългът трябва да бъде изплатен. Очевидно населението няма да купува държавни облигации, ако не генерира доход, т.е. ако няма да се изплаща лихва върху тях. Плащането на лихви по държавни облигации се нарича „обслужване на публичния дълг“. Колкото повече е държавният дълг (т.е. колкото повече емитирани държавни облигации), толкова по-голяма е сумата, която трябва да отиде за обслужване на дълга. А плащането на лихви по държавни облигации е част от разходите на държавния бюджет и колкото повече са, толкова по-голям е бюджетният дефицит. Оказва се порочен кръг: държавата издава облигации за финансиране на дефицита на държавния бюджет, изплащането на лихвите по което провокира още по-голям дефицит.

Парадоксално е, че в дългосрочен план този метод не е неинфлационен. Двама американски икономисти, Томас Сарджент (Нобелов лауреат) и Нийл Уолъс, са доказали, че дългосрочното дългово финансиране на държавните дефицити може да доведе до дори по-висока инфлация от инфлацията на акциите. Тази идея беше наречена в икономическата литература „теоремата на Сарджент-Уолас“. Факт е, че държавата, финансирайки бюджетния дефицит чрез вътрешен заем (емисия на държавни облигации), като правило изгражда финансова пирамида (дълг за рефинансиране), т.е. погасява минали дългове с заем в настоящето, който ще трябва да бъде погасен в бъдеще, а връщането на дълга включва както размера на самия дълг, така и лихвата по дълга. Ако държавата използва само този метод за финансиране на дефицита на държавния бюджет, тогава може да настъпи момент в бъдеще, когато дефицитът е толкова голям (тоест толкова държавни облигации ще бъдат емитирани и разходите за обслужване на публичния дълг ще бъдат толкова значителни), че той ще бъде финансиран с дълг начин ще бъде невъзможен и ще трябва да използвате финансиране със собствен капитал. Но в същото време стойността на емисиите ще бъде много по-голяма, отколкото ако се извършва в разумни количества (на малки порции) всяка година. Това може да доведе до скок на инфлацията и дори да причини висока инфлация.

Както показаха Сарджент и Уолъс, за да се избегне висока инфлация, е по-разумно да не се изоставя методът на собствен капитал на финансиране, а да се използва в комбинация с дълга.

Значителен недостатък на дълговия метод на финансиране е „ефектът на изтласкване“ на частните инвестиции. Вече разгледахме механизма му при анализ на недостатъците на фискалната политика от гледна точка на въздействието върху икономиката на увеличение на бюджетните разходи (държавни поръчки и трансфери) и намаляване на бюджетните приходи (данъци), което създава бюджетен дефицит. Сега помислете за икономическия смисъл на „изтласкващия ефект“ по отношение на финансирането на този дефицит. Този ефект се състои в това, че увеличаването на броя на държавните облигации на пазара на ценни книжа води до факта, че част от спестяванията на домакинствата се изразходват за закупуване на държавни ценни книжа (което осигурява финансиране на дефицита на държавния бюджет, т.е. отива за непроизводствени цели), а не закупуване на ценни книжа на частни фирми (което осигурява разширяване на производството и икономическия растеж). Това намалява финансовите ресурси на частните фирми и съответно инвестициите. В резултат на това продукцията намалява.

Икономическият механизъм на „ефекта на изтласкване“ е следният: увеличаване на броя на държавните облигации води до увеличаване на предлагането на облигации на пазара на ценни книжа. Увеличаването на предлагането на облигации води до намаляване на пазарната им цена, а цената на облигацията е обратно обвързана с лихвения процент, следователно лихвеният процент се повишава. Увеличението на лихвения процент води до намаляване на частните инвестиции и намаляване на продукцията.

Дълговият метод за финансиране на дефицита на държавния бюджет може да доведе до дефицит на платежния баланс. Неслучайно в средата на 80-те в САЩ се появява терминът „двойни дефицити“. Тези два вида дефицити могат да бъдат взаимозависими. Спомнете си идентичността на инжекциите и гърчовете: I + G + Ex \u003d S + T + Im, където I е инвестиция, G е държавна поръчка, Ex е износ, S е спестявания, T е нетни данъци, Im е внос.

Прегрупиране: (G - T) \u003d (S - I) + (Im - Ex)

От това равенство следва, че с нарастването на дефицита на държавния бюджет или спестяванията трябва да се увеличават, инвестициите трябва да бъдат намалени, или търговският дефицит да се увеличи. Механизмът на въздействието на нарастването на дефицита на държавния бюджет върху икономиката и неговото финансиране от вътрешния дълг вече е разгледан при анализа на „изтласкващия ефект“ на частните инвестиции и продукцията в резултат на повишаване на лихвения процент. Наред с вътрешното изтласкване, увеличаването на лихвения процент води до изтласкване на нетния износ, т.е. увеличава търговския дефицит.

Външният механизъм за изтласкване е следният: увеличаване на вътрешния лихвен процент в сравнение със световния прави ценните книжа на дадена страна по-печеливши, което увеличава търсенето на тях от чуждестранни инвеститори, което от своя страна увеличава търсенето на националната валута на тази страна и води до повишаване на обменния курс на националната валута което прави стоките на дадена страна сравнително по-скъпи за чужденците (сега чужденците трябва да обменят повече от своята валута, за да купят същото количество стоки от тази страна като преди), а внесените стоки стават сравнително по-евтини за местните купувачи (които сега трябва да обменят по-малко национални валути за закупуване на същото количество внесени стоки), което намалява износа и увеличава вноса, което води до намаляване на нетния износ, т.е. причинява търговски дефицит.

Финансиране на дефицита на държавния бюджет чрез използване на външен дълг. В този случай бюджетният дефицит се финансира от заеми от други страни или международни финансови организации (Международен валутен фонд - МВФ, Световна банка, Лондонски клуб, Парижки клуб и др.). Тези. също е вид дългово финансиране, но чрез външно заемане.

Предимства на този метод:

- Възможност за получаване на големи суми

- Неинфлационния

Недостатъци:

- Необходимостта от погасяване на дълга и обслужване на дълга (т.е. изплащане както на самия дълг, така и на лихвата по дълга)

- Невъзможността да се изгради финансова пирамида за изплащане на външен дълг

- Необходимостта от отклоняване на средства от икономиката на страната за изплащане на външния дълг и обслужването му, което води до намаляване на вътрешното производство и забавяне на икономиката

- С дефицит на платежния баланс, възможността за изчерпване на златните и валутните резерви на страната

И така, и трите метода за финансиране на дефицита на държавния бюджет имат своите предимства и недостатъци.

Държавен дълг, неговите видове и последици

Държавен дълг е размерът на натрупания бюджетен дефицит, коригиран за размера на бюджетните излишъци (ако има такъв). По този начин публичният дълг е показател за запасите, тъй като той се изчислява в определен момент (например от 1 януари 2000 г.), за разлика от дефицита на държавния бюджет, който е показател за потока, тъй като се изчислява за определен период от време (за една година). Има два вида публичен дълг: 1) вътрешен и 2) външен. И двата вида държавен дълг бяха разгледани по-горе.

По абсолютната стойност на публичния дълг е невъзможно да се определи неговата тежест за икономиката. За целта използваме показателя за съотношението на публичния дълг към стойността на националния доход или БВП, т.е. d \u003d D / Y. Ако темпът на растеж на дълга е по-малък от темпа на растеж на БВП (икономика), тогава дългът не е ужасен. При ниски темпове на икономически растеж публичният дълг се превръща в сериозен макроикономически проблем.

Опасността от големия държавен дълг не се дължи на факта, че правителството може да фалира. Това е невъзможно, тъй като по правило правителството не изплаща дълга, а рефинансирането, т.е. изгражда финансова пирамида, издава нови държавни заеми и прави нови дългове за изплащане на стари. В допълнение, правителството може да събира данъци или да издава допълнителни пари за финансиране на своите разходи.

Сериозните проблеми и негативните последици от големия държавен дълг са следните:

- Ефективността на икономиката е намалена, тъй като средствата се отклоняват от производствения сектор на икономиката както за обслужване на дълга, така и за изплащане на самата сума на дълга;

- Преразпределен доход от частния сектор към публичния;

- Неравенството в доходите нараства;

- Рефинансирането на дълга води до повишаване на лихвения процент, което води до изтласкване на инвестициите в краткосрочен план, което в дългосрочен план може да доведе до намаляване на капиталовия фонд и намаляване на производствения потенциал на страната;

- Необходимостта от плащане на лихви по дълга може да изисква по-високи данъци, което ще подкопае ефектите от икономическите стимули

- Заплахата от висока инфлация в дългосрочен план

- Полага тежестта на изплащането на дълга върху бъдещите поколения, което може да доведе до намаляване на тяхното ниво на благополучие

- Плащането на лихва или основната сума на дълга към чужденци причинява прехвърлянето на определена част от БВП в чужбина

- Възможно е заплаха от дългова и валутна криза

Дискреционна фискална политика

Дискреционната фискална политика е умишленото манипулиране на държавните разходи и данъци с цел промяна на реалния обем на националното производство и заетост, контрол на инфлацията и ускоряване на икономическия растеж.

Да предположим, че правителството е решило да закупи стоки и услуги на стойност 20 милиарда долара, независимо от големината на NNP. Добавяйки държавните поръчки към частните разходи (C + In + Xn), получаваме по-високо ниво на общите разходи, т.е. C + + In Xn + G, където G - държавни или държавни разходи. Увеличението на държавните разходи, както и увеличението на частните разходи, ще доведе до увеличаване на равновесния NNP. Според Кейнс държавните разходи подлежат на мултиплициращ ефект. Ако увеличението на държавните поръчки с 20 милиарда долара доведе до увеличаване на равновесния NNP с 80 милиарда долара, тогава умножителят в този случай е 4.

Важно е да се подчертае, че увеличението на правителствените разходи от 20 милиарда долара не се финансира от увеличаване на данъчните приходи, тъй като увеличаване на данъците води до намаляване на равновесния NNP. За да имат стимулиращ ефект, публичните разходи трябва да бъдат придружени от бюджетен дефицит. Основните препоръки на Кейнс включваха растеж на финансирането на дефицита за преодоляване на рецесия или депресия.

Какви са последиците от съкращаването на държавните разходи? Във всеки случай резултатът е многократно намаляване на равновесния NNP. Ако правителствените разходи се намалят от 20 милиарда до 10 милиарда долара, тогава равновесният NNP ще бъде намален с 40 милиарда долара с множител 4.

Правителството не само харчи пари, но и събира данъци. Как данъчното облагане влияе върху стойността на равновесния NNP? Отговор: увеличението на данъците ще доведе до намаляване на стойността на равновесно NNP (фиг. 32.1).

Балансиран множител на бюджета

Балансираният бюджетен мултипликатор показва, че еднаквите увеличения на държавните разходи и данъци причиняват увеличаване на равновесния NNP с размера на техния растеж.

Например, увеличението на G и T с 20 милиарда долара причинява увеличение на NNP с 20 милиарда долара.

В същото време промените в държавните разходи имат по-силен ефект върху общите разходи, отколкото промените в данъците от същия мащаб. Държавните разходи имат пряко влияние върху общите разходи.

Промяната в данъците косвено влияе върху общите разходи, дължащи се на промени в доходите след данъци и чрез промени в потреблението. Основата на така наречения множител на балансирания бюджет е разкрита на фигура 32.2.

Балансираният мултипликатор на бюджета е равен на един. Същото увеличение на данъците и държавните разходи ще доведе до увеличаване на NNP със сума, равна на увеличението на обема на държавните разходи и данъци. С пределна склонност към потребление (MPC) от 3/4, увеличението на данъците от 20 милиарда долара ще доведе до намаляване на дохода след данъци с 20 милиарда долара и намаляване на потребителските разходи с 15 милиарда долара. Тъй като мултипликаторът е 4, NNP ще бъде намален с 60 Увеличение на държавните разходи с 20 милиарда долара, обаче, ще доведе до повече от балансиращо увеличение на NNP с 80 милиарда долара. Следователно нетното увеличение на NNP ще бъде 20 милиарда долара, което е равно на увеличението на държавните разходи и данъци.

Балансираният мултипликатор на бюджета действа независимо от пределната склонност към консумация и спестяване.

Цели на фискалната политика

Основната цел на фискалната политика е премахване на безработицата или инфлацията. По време на рецесията на дневен ред възниква въпросът за премахване на безработицата и следователно за стимулиране на фискалната политика. Стимулиращата фискална политика включва: 1) увеличение на държавните разходи или 2) намаляване на данъците или 3) комбинация от първо и второ. Ако има балансиран бюджет, фискалната политика трябва да се насочи към дефицит на държавния бюджет по време на рецесия или депресия. И обратно, ако има инфлация в икономиката, причинена от прекомерното търсене, този случай съответства на ограничаваща фискална политика. Ограничаващите фискални политики включват: 1) намаление на държавните разходи или 2) увеличение на данъците или 3) комбинация от първо и второ. Фискалната политика трябва да се съсредоточи върху положителния баланс на правителствения бюджет, ако икономиката е изправена пред проблема за контрол на инфлацията.

Трябва обаче да се помни, че размерът на NNP зависи не само от разликата между правителствените разходи и данъци (т.е. от размера на дефицита или излишъка), но и от абсолютния размер на бюджета. В нашата илюстрация на балансирания бюджетен мултипликатор растежът на G и T с $ 20 милиарда би увеличил NNP с $ 20 млрд. Ако G и T се увеличат само с 10 милиарда долара, тогава равновесният NNP ще се увеличи само с 10 милиарда долара.

Методи за финансиране на дефицита и начини за освобождаване от бюджетните излишъци. При този дефицит на държавния бюджет стимулиращият му ефект върху икономиката ще зависи от методите за финансиране на дефицита. По същия начин: за даден размер на бюджетен излишък инфлационният му ефект зависи от това как ще бъде премахнат.

Има два различни начина, по които федералното правителство може да финансира дефицита: чрез вземане на заеми от публиката (чрез продажба на лихвоносни ценни книжа) или чрез издаване на нови пари на своите кредитори. Въздействието върху общите разходи ще бъде различно във всеки отделен случай.

1. Вземане на заеми.

Ако правителството навлезе на паричния пазар и постави заемите си тук, то влиза в конкуренция с частни предприемачи за финансови ресурси. Следователно държавните заеми ще имат тенденция да увеличават нивото на лихвите и по този начин ще „изтласкат“ част от разходите на частните инвеститори и чувствителните към лихвата потребителски разходи.

2. Печелене на пари.

Ако правителствените разходи за бюджет с дефицит се финансират чрез освобождаване на нови пари, изтласкването на частни инвестиции може да бъде избегнато. Федералните разходи могат да се увеличат, без да влияят неблагоприятно на инвестициите или потреблението. По този начин създаването на нови пари по своята същност е по-стимулиращ начин за финансиране на оскъдни разходи в сравнение с разширяването на заемите.

Инфлацията, причинена от прекомерното търсене, изисква фискални действия от страна на правителството, които биха могли да създадат бюджетен излишък. Антиинфлационният ефект от такъв излишък обаче зависи от това как правителството го използва. Тук са възможни два начина:

1. Погасяване на дълга.

Тъй като федералното правителство е натрупало дълг, логично е правителството да използва допълнителни средства за изплащане на дълга. Тази мярка обаче може до известна степен да намали антиинфлационното въздействие на бюджетния излишък. Изкупувайки дълговите си задължения от населението, правителството прехвърля излишните си данъчни приходи обратно на паричния пазар, причинявайки спад на лихвата и по този начин стимулирайки инвестициите и потреблението.

2. Пенсиониране.

Правителството може да постигне по-голямо антиинфлационно въздействие на бюджетния си излишък, просто като изтегли тези излишни суми, като спре всяко последващо използване. Премахването на излишъка означава, че правителството премахва покупателната способност на някои размери от общия поток на приходи и разходи и го задържа. Ако надвишените данъчни приходи не се влеят отново в икономиката, тогава няма възможност да се изразходват дори част от бюджетния излишък, т.е. вече няма шанс тези средства да създадат инфлационен ефект, който противодейства на дефлационния ефект на самия излишък. Може да се заключи, че пълното премахване на бюджетния излишък е по-ограничаваща мярка от използването на същите средства за изплащане на публичния дълг.

Кое е за предпочитане: държавни разходи или данъци?

Отговорът на този въпрос зависи до голяма степен от индивидуалния възглед на политика и от това колко е голям публичният сектор. „Либерални“ икономисти, които смятат, че публичният сектор трябва да се разшири, могат да препоръчат увеличаване на съвкупните разходи по време на рецесия поради увеличаване на държавните покупки и ограничаване на съвкупните разходи през период на нарастваща инфлация поради увеличените данъци. Обратно, „консервативните“ икономисти, които смятат, че публичният сектор е прекомерно затрупан и неефективен, могат да подкрепят увеличаване на съвкупните разходи по време на рецесия поради намаляване на данъците и по време на инфлационен период предлагат намаляване на съвкупните разходи чрез намаляване на държавните разходи. Важно е да се отбележи, че активната фискална политика, насочена към стабилизиране на икономиката, може да се основава както на разширяващия се, така и на договарящия публичен сектор.

Недискреционна фискална политика: вградени стабилизатори

При разглеждането на дискреционна фискална политика беше прието, че съществува постоянен данък, който предвижда изтеглянето на една и съща данъчна сума за различни стойности на NNP. При недискреционна фискална политика, вградена или автоматична, възниква стабилност поради факта, че в действителност данъчната система предвижда премахване на такъв нетен данък, който варира пропорционално на стойността на NNP. Нетният данък е равен на общия данък, намален с трансферните плащания и субсидиите. Почти всички данъци ще увеличават данъчните приходи с нарастването на NNP. По-специално, индивидуалният данък върху доходите има прогресивни ставки и с нарастването на NNP той дава повече от пропорционални увеличения на данъчните приходи. Освен това с нарастването на NNP и нарастването на обема на покупките на стоки и услуги, приходите от корпоративен данък, данък добавена стойност и акцизи ще се увеличават. И по подобен начин величината на данъците върху заплатите се увеличава, когато се създават нови работни места по време на икономическото възстановяване. Напротив, в случай на спад в NNP, данъчните приходи от всички тези източници ще паднат. Трансферните плащания (или „отрицателни данъци“) имат точно обратното поведение. Изплащането на обезщетения за безработица, обезщетения за бедност, субсидии за земеделските производители - всички те намаляват по време на икономическия бум и нарастват по време на спада на производството.

Фискална политика- това е процедурата за генериране на държавни приходи и данъчно облаганенасочени към осигуряване на икономически растеж, пълна заетост, поддържане на икономическа стабилност и намаляване на инфлацията. Неразделен елемент от икономическата система, осъществява функциите на държавата. Наборът от финансови мерки на правителството за регулиране на икономиката.

Фискалната политика в Съединените щати се провежда от два органа: Съвет на икономическите съветници (SEC)създаден за подпомагане и отправяне на икономически препоръки към американския президент. Той събира и анализира икономическата информация за изготвяне на прогнози, разработване на програми и оформяне на политики за националната икономика.

Обществено-икономически комитет (ОИК)счита за широк спектър от икономически проблеми от национално значение (заетост, социална защита на населението и др.).

Основата на фискалната политика са финансови отношения.

Финансови отношения- икономически парични отношения, посредничащи при производството, дистрибуцията, преразпределението на брутния национален продукт (БНП) чрез едностранни, нееквивалентни, безвъзмездни и неотменими парични потоци в финансова система.

Финансова система - Това са финансови отношения и техните изпълнителни органи. Центърът на финансовата система е държавния бюджет.

Държавният бюджет- финансовият план на държавата, балансът на нейните приходи и разходи по източници на доходи и основни области на използване на средствата.

Има концепции: консолидиран, цикличен, структурен, реаленбюджет, пълен бюджет за заетост.

Консолидиран бюджет - държавен бюджет и регионални бюджети.

Бюджетен цикълотчита промените в приходите и разходите на държавата в зависимост от фазата на цикъла, c. което е икономиката.

Структурен бюджетотразява промените в приходите и разходите на правителството в резултат на структурното приспособяване в икономиката.

Реален бюджет- се определя от реалните доходи и разходи на държавата. Съотношението им може да е различно.

Пълен бюджет за времетопоказва какво би било правителството излишъкили дефицитиако икономиката ще функционира при пълна заетост.

Бюджетен излишък -положителен баланс на бюджета, надвишаване на държавните приходи над неговите разходи.

Бюджетен дефицит- отрицателно бюджетно салдо, постоянно превишаване на държавните разходи над приходите му.

съществува: структурен, цикличен и реален дефицит на бюджета.

Структурен бюджетен дефицит - Резултатът от държавната фискална политика. Тя възниква, когато икономиката функционира в границите на потенциалния обем на производството, но в условия на променящо се съотношение между секторите на икономиката.

Цикличен бюджетен дефицит - следствие от промените в индустриалния цикъл възниква, когато икономиката е в една или друга фаза на процеса на възпроизвеждане.

Реален бюджетен дефицит определя се от реално съществуващото превишение на разходите "над държавните приходи.

Методи за балансиране на бюджета:

1) годишен балансиран бюджет;

2) бюджет, балансиран на циклична основа;

3) функционален бюджет.

Годишен балансиран бюджет предоставя възможност за постигане на икономически растеж; преодолява безработицата и инфлацията. В същото време този балансиращ метод намалява възможностите на фискалната активност на държавата, задълбочава колебанията на бизнес цикъла и причинява спад в темпа на икономическия растеж и инфлацията. То се осъществява чрез увеличаване на данъчните ставки и намаляване на държавните разходи.

Има концепция мултипликатор на балансиран бюджет.

Балансиран множител на бюджета - Това е еднакво увеличение на държавните разходи, облагане с данъци, което води до съответно увеличение на равновесния NNP. Тя е равна на едно.

Заемен балансиран бюджет - свързани с антициклични политики. За да противодейства на спада на производството, правителството понижава данъчните ставки и увеличава разходите си.

Функционален бюджет - метод за балансиране на бюджета, при който всички усилия на държавата са насочени към осигуряване на пълна заетост, стабилизиране на икономиката и намаляване на инфлацията.

Има три начина за финансиране на държавния бюджет: 1) чрез заеми от населението (вътрешен заем); 2) чрез продажба на лихвоносни ценни книжа в чужбина (външен заем); 3) поради издаване (издаване) на нови пари.

Вътрешен заем- освобождаване и поставяне държавни облигациии други ценни книжа сред населението и фирмите в размер на бюджетния дефицит или част от него. Увеличението на държавните разходи се дължи на потреблението на обществото.

Външен заем- споразумение с правителството на друга държава за предоставяне на материални активи или пари на разположение на чужд кредитополучател, подлежащо на погасяване, за период и с лихвено плащане. Се увеличава външен публичен дългно не намалява личното потребление в страната кредитор.

емисия- метод за финансиране на бюджетния дефицит чрез допълнително емитиране на пари в обращение. Това води до инфлация.

Случва се фискална политика автоматичени дискреционна.

Автоматична фискална политика- така наречената политика на „вградени стабилизатори“. С него прогресивната скала за данъчно облагане привежда промяната в данъчните приходи директно в съответствие с нивото на NNP или националния доход; използва се когато автоматична стабилизацияикономика.

„Вграден (монтиран) стабилизатор“- това е всяка мярка, която има за цел да намали положителния баланс на държавния бюджет по време на спад на производството и да увеличи положителния баланс (или да намали дефицита) през периода на инфлация, без да е необходимо да се предприемат специални мерки от страна на правителството.

Автоматична стабилизацияизползва елементи на автоматична фискална политика на държавата, включително: 1) автоматична промяна на бюджетните приходи с промяна в доходите на предприемачите и населението; 2) помощ за безработни и други социални помощи; 3) обезщетения за фермерите; 4) спестявания (неразпределена печалба

корпорации и натрупване на средства от населението).

Дискреционна фискална политика Той се състои в съзнателното манипулиране на данъчните ставки, структурата на данъчното облагане, размера на държавните разходи с цел промяна на обема на националното производство и заетост, контрол на инфлацията и ускоряване на икономическия растеж. Случва се стимулиращои ограничаване.

Стимулираща дискреционна политикавключва: 1) увеличение на държавните разходи; 2) намаляване на данъците; 3) комбинацията им. При балансиран бюджет по време на рецесия или депресия е необходим бюджетен дефицит.

Ограничаване на дискреционната политикавключва: 1) намаляване на държавните разходи; 2) увеличаване на данъчните ставки; 3) комбинацията им. Тя трябва да се съсредоточи върху положителен бюджетен баланс, ако икономиката има инфлация.

съществувам директени непрякфискални методи за регулиране на икономиката.

Директни методи- начини на регулиране на бюджета, когато държавният бюджет се използва за финансиране на разходите за разширено възпроизвеждане и покриване на непроизводствени разходи на държавата, държавни инвестиции и структурна политика.

Правителствените финансови ресурси се използват за осигуряване субсидиии субсидиифирми и индустрии, целеви заеми;прилагането обществени поръчкистоки и услуги с цел стабилизиране на икономическата ситуация.

субсидия- финансова помощ под формата на парична помощ, предоставяна от правителството за сметка на държавния бюджет на предприемачите на тяхната страна, чуждестранните фирми и държави.

субсидия- форма на централизирано регулиране на приходите и разходите на фирмите, чиито разходи надвишават печалбата им. Парична помощ от държавния бюджет за компенсиране на загубите на предприятия и организации от производствения и непроизводствения сектор.

Целеви заеми- търговски и инвестиционни заеми, отпускани на фирми за строго определени цели.

Държавни поръчки- държавни покупки от фирми и корпорации на стоки и услуги по договор, или държавен редс последващата им преработка и продажба на вътрешния или външния пазар.

Правителствена поръчка - задача на производителите да произвеждат оскъдни или специални стоки от национално значение, при търсенето в страната и в чужбина.

Косвени методи за регулиране на бюджета- мерки, чрез които държавата влияе върху финансовите възможности на производителите и размера на потребителското търсене чрез данъчна системаи политика ускорена амортизация.

Данъчна система - набор от необходими плащания (такси)юридически и физически лица по държавния бюджет; основен инструмент за държавно регулиране на икономиката. Списъкът на данъците и техните ставки се определят от правителството.

Данъци - Задължителни плащания на предприятия, организации, население; Основният източник на приходи на държавния бюджет, местните бюджети. Влияят върху разходите и печалбите на предприятията, покупателната способност на населението и жизнения стандарт.

Данъците разграничават:

По предмета на данъчното облагане (печалба, имущество и др.);

За институции, които получават данъци (федерални,

местен бюджет);

Според предмета на данъчното облагане (фирми, граждани);

По начин на събиране (ad valorem,акордеон еднократна сума);

Според механизма за събиране (директен,непряк);

Според метода на начисляване (прогресивен, регресивен,

пропорционално).

Украйна данъчна система- одобрен от закона „За данъчната система“, приет на 25 юни 1991 г., който определя следното данъци, таксии задължителни плащания:

Данъци;

Данък върху дохода на чуждестранни юридически лица от

дейности в Украйна;

- данък върху продажбите;

- акциз;

- данък върху добавената стойност;

Данък за износ и внос;

Данък върху доходите на физическите лица;

Плащане за природни ресурси;

Екологичен данък;

Държавни такси (например от собственици на превозни средства и др.);

Мита.

съществувам двойно данъчно облагане.

Двойно данъчно облагане- Това е данъкът върху дохода на чуждестранен член на съвместното предприятие. Първоначално този данък се плаща при прехвърляне на печалба в чужбина, второто данъчно облагане се извършва в страната на чуждестранния партньор на съвместното предприятие.

Данъчни методи: 1) текущо начисляване;2) задържане(Плати).

Данъчна оценка- определяне размера на дълга, направен от данъчните власти въз основа на връщане на данъци(за физически лица).

Връщане на данъци- официално изявление на дадено лице за размера на доходите му под формата на писмен документ, включващ юридическа и икономическа отговорност в случай на умишлено изкривяване на информацията.

Удържане на данъци- приспадане от пряко получения доход (например данък върху дохода върху заплатите).

Данък ad valorem- фиксиран лихвен процент, свързан с общата стойност на стоките, въз основа на който се извършват съответните плащания (търговски данъци, вносни мита и др.).

Плащане наведнъж- лицензионна такса, определена сума, определена твърдо в споразумението.

Прогресивен данък- данък, средният размер на който нараства с увеличаване на доходите на данъкоплатеца и намалява с намаляване на този доход.

Пропорционален данък- данък, чиято средна ставка остава непроменена при увеличаване или намаляване на доходите на данъкоплатците.

Регресивен данък- данък, чиято средна ставка намалява (нараства) с увеличаване (намаляване) на доходите на данъкоплатците.

Преки данъциначислява се с фиксиран лихвен процент върху размера на дохода. Те включват: данъци върху дохода (печалбата) на фирмите, корпорациите; индивидуален данък върху доходите, наследство, данъци върху превозни средства и др.

Косвени данъци, Механизмът за събиране на тези данъци е ценообразуването. то данък върху добавената стойност, акцизи, данък върху добавената стойност,мита и др.

Данък върху добавената стойност - част от новообразуваната стойност на всеки технологичен етап от производството на стоки или предоставянето на услуги. Той постъпва в бюджета след тяхното изпълнение, който се извършва на цени, увеличени с размера на данъка.

акциз - вид косвен данък върху потребителските стоки (водка, тютюн, сол, кибрит, бензин и др.). Плаща се на държавата от производители и продавачи на стоки. Акцизният данък е включен в цената на стоките или тарифите за услуги.

Данък върху продажбите- част от нетния доход на дружеството, централизиран в бюджета от държавата. Тя се плаща от потребителски стоки и количествено представлява твърдо фиксирана част от разликата между цената на едро на продуктите и разходите за тяхното производство. Държавата определя списъка на стоките, чиито цени включват този данък.

В някои случаи държавата осигурява данъчни стимули.

Данъчни облекчения- частично или пълно освобождаване на юридически или физически лица от плащане на данъци; елемент на данъчната политика; преследват икономически или социални цели. Ползите включват данъчни ваканции.

Данъчна облекчение- периодът, установен със закон, през който определена група дружества е освободена от заплащане на определен вид данък.

Данъчни убежища- малки държави, региони, територии и селища (пристанища), съсредоточени върху набирането на капитали, както вътрешни, така и от чужбина, като предоставят данъчни и други облекчения под формата на освобождаване от определени данъци или по-ниски данъчни ставки.

Ускорена амортизационна политикасе свежда до освобождаване на предприемачите от плащане на данъци върху част от печалбата, изкуствено преразпределена към амортизационния фонд. Той допринася за икономическия растеж и в същото време намалява реалната покупателна способност на населението поради нарастващите разходи и следователно цените на стоките.

Финансирането с дефицит от бюджета е свързано с образованието публичен дълг.

Образува се публичен дълг държавен кредит.

Държавен заем- кредитни отношения по отношение на натрупването от държавата въз основа на изплащането на средства за финансиране на държавните разходи, покриване на бюджетния дефицит, стабилизиране на икономиката и в частност на паричното обращение.

Кредиторите са юридически и физически лица, кредитополучателят е държавата.

Държавен дълг- задължение на държавата е към едни или други икономически, юридически или други субекти, които имат заем пари, материални активи, предмети от бита и др. Това е временна мобилизация на средства за покриване на държавните разходи чрез издаване на държавни заеми. Случва се вътрешени външен.

Вътрешен публичен дълг- Това е дългът на държавата към гражданите, фирмите, организациите на страната им. Такъв дълг съществува под формата на ценни книжа, емитирани от държавата. (облигации, сертификати, лични чековеи т.н.).

облигации- ценни книжа, потвърждаващи плащането от неговия собственик на средства и потвърждаващи задължението на държавата да възстанови номиналната им стойност в определения срок с плащане на фиксиран процент. Те могат да бъдат регистрирани или на приносител, насочени, печеливши, свободно търгувани (пазарни) или с ограничен набор от тиражи (непазарни), спестявания, хазнаи т.н.

Спестовна облигация- писмено удостоверение на държавата, удостоверяващо правото на собственика да получи след определен срок сумата на облигацията и лихвата по нея.

Съкровищни \u200b\u200bоблигации- вида на ценните книжа, удостоверяващ, че титулярът е платил средствата в бюджета и дава право да получава фиксиран доход по време на мандата. Те се поставят на доброволна основа сред юридически и физически лица.

По падеж облигациите се делят на краткосрочни (до 1 година), средносрочни (до 5 години) и дългосрочни (над 5 години). Зрелостта може да бъде държавна консолидиран.

Консолидация на публичния дълг - удължаване на срока на заема.

Сертификат (в брой)- ценна книга, удостоверяваща правото на нейния собственик да получи определена сума в брой и лихва.

Лична проверка- Чек, издаден на конкретно лице.

Външен дълг - Това е дългът на правителството на страната към чужди граждани, фирми, държави, международни организации и фондации.

Обслужване на публичен дълг - погасяване на основната сума на дълга и изплащане на лихви по него. В Украйна обслужването на дълга на вътрешния и външния публичен дълг е поверено на Националната банка (НБУ).

Коефициент на обслужване на външния дългсе получава като съотношение на размера на плащанията на страната за обслужване на външния дълг към обема на износа му. Тази норма показва каква част от валутните приходи в даден период се изтеглят от икономиката на страната и не могат да бъдат използвани за натрупване или потребление.

Държавният дълг се формализира чрез държавни заеми.

Държавни заеми (вътрешни и външни)издадени както от правителството, така и от местните власти. Разделя се на облигации и Bondless.

Облигационни заемитова са заеми от банки или външни междуправителствени заеми, международни организации и фондове. Пример за вътрешен заем без облигации е издаването на различни видове държавни облигации, менителници, кредитиране на държавния бюджет от Централната банка и др.

Има четири области на експозиция на публичен дълг: разпределение на доходите, стимулиране, външни отношения, „ефект на изтласкване“.

Разпределение на доходите във връзка с държавния дълг държането на облигации и лихвите по тях от определени групи от населението се осъществява неравномерно и води до тяхното разграничаване.

Стимулация -изплащането на лихва върху държавния дълг принуждава държавата да повишава данъчните ставки и това намалява мотивацията за предприемачество.

Външни отношения- външният държавен дълг допринася за укрепването на външноикономическите контакти.

"Ефектът на изтласкване"означава намаляване на частните инвестиции поради оскъдното публично финансиране.

Същността на „ефекта на изтласкване“ е, че фискалната политика, която има тенденция да повишава данъчните ставки, подкопава инвестиционния ефект на частните предприемачи.

Фактори, които противодействат на „изтласкващия ефект“:1) увеличаване на държавните разходи за потребителски нужди и инфраструктура; 2) наличието на безработица в страната, увеличаване на държавните разходи за социални помощи.

В ръцете на държавата има инструменти за управление на публичния дълг: рефинансиране, данъчно облагане, "правене на пари".

Рефинансиране- Това е издаване и поставяне на нови облигации и погасяване на предишната емисия за тази сметка.

Данъчно облагане - начин за управление на публичния дълг чрез манипулиране на неговата структура и данъчни ставки.

"Правя пари"- увеличаване на масата на пари в обращение чрез използването на механизма за емисии в ръцете на държавата.

За купувачите на държавни облигации има: финансова, кредитна, пазарна, лихваи инвестиционни рискове.

риск- количественият размер на потенциалните финансови загуби. При превишаване на определено ниво на риск възниква ситуация, при която инвеститоротказва да приеме риска.

инвеститор- предмет на инвестиционна дейност инвестиране на собствени средства в ценни книжа (акции, облигации), производство, строителство и др.

Инвестиции- инвестиране във финансови активи (ценни книжа) и икономическа дейност.

Финансов риск- е свързана с възможността за влошаване на финансовото състояние на емитента на облигации (държавата), който не е в състояние да изпълни задълженията си по държавния дълг.

Кредитен риск- рискът от неплащане на основната сума на дълга и лихвите поради неплатежоспособност или несъстоятелност на кредитополучателя се неутрализира от изискването за гаранции, чрез изучаване на кредитоспособността на длъжника.

Пазарен риск- възниква в резултат на непредвидени промени на пазара на облигации, привлекателността на които като инвестиционен обект може да бъде загубена.

Лихвен риск- промени в лихвените проценти и свързаното с това намаляване на пазарната цена на облигациите.

Инвестиционен риск- възможността за получаване на доход от инвестиции в по-малък размер от изчисления преди това от инвеститора.

ВЪВЕДЕНИЕ

Една от най-важните институции на държавата е бюджетната система. В течение на хиляди години от съществуването на държавите финансовите ресурси, мобилизирани в бюджетната система, предоставят на държавните териториални власти възложените им функции Бюджетната система позволява регулиране на икономическите и социалните процеси в интерес на членовете на обществото.

Бюджетът, паричното обращение са огледало на държавата, барометър на нейното икономическо и социално положение и политическо положение. Тъй като привържениците на примата на духовността и морала на обществото над икономиката като цяло и по-специално финансите, историята на много хиляди години история на нашата планета показва обратното.С разрушаването на икономиката, сривът на финансите, липсата на средства в бюджетната система, културата, духовността и морала падат във всяко общество.

В условията на пазарна икономика, в условията на стеснена способност на държавата да упражнява влияние върху икономическите процеси в страната, нараства ролята на бюджетната система като един от най-важните инструменти на държавното регулиране на икономиката.

Това определя мястото, заето от бюджетната система в националната икономика.

Преходът от административно-командни методи на управление към методи за управление на пазара доведе до радикална реформа на цялата финансова система на Русия и нейната основна връзка - бюджетната система.

В момента новата бюджетна система на Русия е в зародиш: разработва се законодателен механизъм за преразпределение между федералното и териториалното ниво на управление, органите на местното самоуправление.

Suschestvuetsereznoeotsfinansovprimenitelnok usloviyamsovremennoyRossii регион и Scraped chtosvyazano prakticheskimitrudnostyami, voznikayuschimiv време osuscvprintsipialnonovyh за Rossiiusloviyah.Byudzhetnyyprotsess Rossiireguliruyutbolee от 20normativnyhaktov, mnogiepolozheniyakotoryh neadekvatnootrazhayut harakterактуална и otdelnyhee regionah.Dannoeovaniyai ispolneniyabyudzhetov razlichnyhurovney.

Според условията на СССР формирането, изпълнението и утвърждаването на бюджета представляваше интерес за сравнително тесен кръг от професионалисти, сега проблемът не се тревожи само специалисти, но и голям кръг от данъкоплатци, за които не е безразлично за какви цели и доколко ефективно ще се използват данъчните приходи за цялото население.

Решаването на проблемите, свързани с формирането и използването на бюджети от всички нива, осигурява премахване на социалното напрежение в страната. Поради тази причина представителите на изпълнителната власт, заместниците, ръководителите на предприятия и организации трябва днес да представят подробно как се формират и изпълняват бюджетите, как работи данъчният механизъм.

Бюджетът на страната ни е „възпалено място“, всяка година се взема след дълги политически битки.

Не по-малко актуален днес е въпросът с публичния дълг.Това е тежестта на много страни по света.Държавният дълг инхибира развитието на икономиката, „поглъща“ бюджета.

Целта на моята работа е да разгледам теоретичните аспекти и на двата въпроса (държавния бюджет за държавния дълг), предимствата и недостатъците на бюджета за 2001 г., въпреки че първият не е достатъчен, и съпоставянето на бюджета за 2001 г. и бюджета за 2000 г. Тъй като държавният дълг е по-политически, отколкото икономически, той все още трябва да бъде разгледан. Външният публичен дълг е най-трудният за всяка страна в света, а по-специално за Русия, в курсовата си работа няма да засегна въпроса за вътрешния дълг.

1. Бюджет: неговата структура, принципи на изграждане и значение

Икономическата структура на всяко общество може да функционира без добре организиран паричен поток между държавата и индустриалните структури, държавата и различни сегменти от населението, между регионите и отделните държави. финансова система, която включва бюджети от различни нива, застрахователни фондове, валутни резерви на държавата, парични фондове на предприятия и фирми и други парични фондове.

Централно място за финансовата система на всяка държава държавния бюджет- като има закон на държавния финансов план на държавата (списък на приходите и разходите) за текущата (финансова) година. Това е най-големият паричен фонд, с който разполага правителството и съвкупността от организационни структури, включени в него, формира бюджетната система. Формира се, като се вземат предвид съвкупността от социално-икономически, правни, административни характеристики. / 5 /

Структурата на бюджетната система на държава или друга държава зависи, на първо място, от нейната държавна структура.В страни с една единица бюджетната система има двустепенна структура - държавен и местни бюджети.В страни с федерална държавна структура (САЩ, Германия, Руската федерация) има междинни нива на държавните институции - две.

Чрез бюджетната система бюджетните функции се изпълняват: разпределение и контрол.разпределениефункция включва концентрация на парични средства в държавата чрез различни канали за доходи и тяхното използване за осъществяване на държавни цели и функции. контролфункцията се проявява в прилагането на мерки за мониторинг на процеса на формиране и използване на пари в различни структурни части на икономиката.Има данъчни проверки и данъчна полиция, държавни каси, централната банка и други агенции ./5 /

Държавният бюджет формира централен фонд от държавни парични средства за поддържане на държавния апарат, въоръжени сили, здравеопазване, образование и изплащане на социални помощи. Бюджетът е мощен лост за държавно регулиране на икономиката, въздействието върху икономическата ситуация, прилагането на мерки за стабилизирането й. Въздействието на държавата върху икономиката се постига чрез финансиране, предоставяне на субсидии, трансфери и др.

Бюджетът на съвременната държава е сложен, многостранен инструмент, който отразява компромис в отношенията на социалните и икономическите интереси на различни групи и партии. С помощта на бюджета държавата осъществява комбинация от централизирани и местни интереси на регионите чрез разпределение на данъци, бюджетни субсидии, трансфери.Като политически документ, бюджетът отразява политическата и социалната динамика на обществото.

Местни бюджети - бюджетът на щатите, земите, субектите на федерацията. Влияние от сложността на производството и растежа на научно-техническия прогрес в развитите пазарни страни се развива тенденция към увеличаване на влиянието на местните власти. Всичко това засилва значението и авторитета на относителните бюджети, като техният дял във федералните държави представлява от 40 до 50% от всички бюджетни ресурси, докато в унитарните щати те са не повече от 30%.

Държавният бюджет е не само бюджетът на централното (федералното) правителство, но и съвкупността от бюджетите на всички нива на държавната и административно-териториалната власт (щати, провинции, съставни образувания на федерацията, земи и др.)

Бюджетът също включва различни извънбюджетни средства или фондове със специално предназначение.По количествения си състав те не винаги се включват в бюджета.Но според принципа на разпределение и използване те са еквивалентни на разходите на държавния бюджет. Те са на разположение на централните и местните власти, съсредоточени върху определени доверителни фондове, това са пенсионни фондове, извънбюджетни фондове и други, които се създават за сметка на специални данъци, заеми и субсидии от бюджета. Чрез техните държави той изглажда остротата на бюджетния дефицит, подпомага развитието на северните региони и стимулира инвестиционните процеси в региони и републики.

Повечето държавни средства се формират за поддържане и финансиране на производствената и социалната инфраструктура: летищата, водноелектрическите централи, опазването на водата, залесяването и други основни фондове са фондове за социално осигуряване: пенсии, обезщетения за болест, безработица, преквалификация на персонал и др.

Извънбюджетните средства разширяват възможността за държавно регулиране и намеса в икономиката, заобикаляйки бюджета и парламентарния контрол. За цялото обществено образование съществува вътрешна структура на бюджета за приходи и разходи.

Маса 1.

Структура на бюджета за приходи и разходи / 5 /

Тегло,% | специфично тегло% |

||

Данъци, акцизи, мита, гербови и др. | здравеопазване, образование, обезщетения, субсидии за регионалните власти за тези цели | ||

Приходи от държавна собственост, държавни предприятия, търговия и др. | икономически растеж: инвестиции в инфраструктура, субсидии за компании, разходи за развитие на селскостопанския сектор на икономиката, изпълнение на целеви програмни планове | ||

Приходи на социалноосигурителни фондове, пенсионни и осигурителни фондове | на отбраната | ||

Други доходи | относно осигуряването на външна политика | ||

изплащане на публичен дълг | |||

други разходи |

Бюджетната структура във всяка страна има свои собствени характеристики. Те се определят не само от националните традиции, организацията на образованието и здравеопазването, но главно от естеството на административната система, структурните особености на икономиката, развитието на отбранителните сектори, числеността на армията и др.

Разходната част на бюджетите характеризира посоката и целта на бюджетните кредити за развитието и регулирането на икономическите процеси. Те винаги имат целенасочен и като правило неотменим характер.Неотменимото представяне на държавните средства от бюджета за целево развитие се нарича бюджетно финансиране.Този начин на разходване на финансови ресурси се различава от банков заем, който обикновено предполага невъзстановим характер на заема. Те са призовани да смекчат социалната диференциация и да осигурят достъп до квалификация, достойни медицински грижи и гарантирани пенсионни обезщетения. Тези разходи допринасят за развитието на човешкия капитал, класификацията на работника, укрепването на неговото здраве.

Разходите и икономическият растеж чрез инвестиционни субсидии влияят върху повишаването на темпа на натрупване, ускоряват се mразвитие на промишлеността и производството. Държавата действа като катализатор за развитието на научно-техническия прогрес, иновативните технологии, подобрявайки конкурентоспособността на националните продукти на чуждестранните пазари.

Значително място в бюджетните разходи се отделя на въоръжение, материална подкрепа на външнополитическите отношения и съдържанието на контролния апарат.

Opredelennoemesto в raskhodnyhstatyah byudzhetaprihoditsyana разходи poobsluzhivaniyu vnutrennegoi vneshnegodolga, отбрана, ръцете поръчки, военна stroitelstvo.Razmery etihraskhodov suschestvennovozdeystvuyutna masshtabysprosa и velichinuinvestitsiy.Raskhody byudzhetana kreditovanieeksporta, strahovanieeksportnyhkreditov iinostrannogoinvestirovaniya внесени и vyvozimogokapitala stimuliruyuteksport nadolgosrochnuyuperspektivu, optimiziruyutsaldo страна platezhnogobalansa otkryvayutvozmozhnostosvoeniya novyhzarubezhnyhrynkov,y.

Държавата използва част от разходите, за да осигури доставката на вътрешния пазар на чужди стоки. 85% от приходите от държавния бюджет се генерират от данъчни приходи, печалби от държавната индустрия, приходи от приватизация на собственост и др.

Общият доход в идеалния случай трябва да покрива програмираните бюджетни разходи.В случай, че разходите надвишават приходите в общата структура, формирайки бюджетен дефицит.

Полученият баланс на приходите от правителството може да използва разходите, които не са предвидени в програмата или плана, да извършва дългосрочни плащания по държавен дълг или да прехвърля този баланс в бюджета за следващата година.

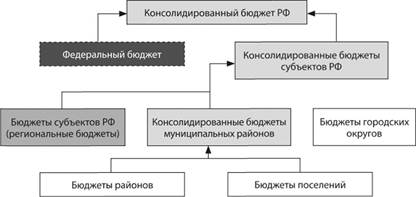

Помислете за бюджетно устройство в примера на Руската федерация.

при бюджетно устройствоприето да разбира организацията на бюджетната система и принципите на нейното изграждане.

Бюджетната система на Руската федерация се състои от тристепенни бюджети:

първото ниво е федералният бюджет на Руската федерация и бюджетите на държавните извънбюджетни фондове;

второто ниво са бюджетите на съставните образувания на Руската федерация (89 бюджета - 21 републикански бюджета, 55 регионални и регионални бюджети, 10 областни бюджета на автономните области, бюджетът на автономния еврейски регион, градските бюджети на Москва и Санкт Петербург) и бюджетите на териториалните държавни извънбюджетни фондове;

третото ниво са местните бюджети (около 29 хиляди бюджета на града, областта, селото и селските райони).

Както можете да видите, бюджетното устройство на Руската федерация се определя повече от държавното устройство - в унитарните държави бюджетната система има две нива - държавен бюджет и местни бюджети (обаче в унитарните и федералните държави бюджетите на по-ниските нива (по-ниските държавни и административно-териториални бюджетни единици) не са включени). Трябва също да се отбележи, че преди приемането на БК на Руската федерация извънбюджетните фондове, които са елемент на финансовата система (национални финанси), не са били включени в бюджетната система.

Бюджетното законодателство на Руската федерация съдържа понятието „ консолидиран бюджет"- съвкупност от бюджети на всички нива на бюджетната система на съответната територия (член 6 от Гражданския кодекс на РФ). Консолидираният бюджет на съставляващо образувание на Руската федерация включва бюджета на самостоятелно образувание и бюджетите на общинските образувания, разположени на нейна територия.Консолидираният бюджет на Руската федерация е федералният бюджет и консолидираните бюджети на съставните образувания на Руската федерация. Консолидираните бюджети осигуряват пълен поглед върху всички приходи и разходи на региона или на Федерацията като цяло, те не са одобрени и служат за аналитични и статистически цели.

Принципи на бюджетната система / 4 /

Бюджетният кодекс на Руската федерация (глава 5) урежда следното принципи на бюджетната системаРуска федерация:

единство на бюджетната система на Руската федерация;

разграничаване на приходите и разходите между нивата на бюджетната система;

бюджетна независимост;

пълното отразяване на приходите и разходите на бюджетите, бюджетите на държавните извънбюджетни фондове;

балансиран бюджет;

ефективността и ефикасността на използването на бюджетните средства;

общи (съвкупни) бюджетни разходи;

публичност;

достоверност на бюджета;

насочване и целеви характер на бюджетните средства.

Принципи на единство на бюджетната системаозначава единство на правната база, паричната система, формата на бюджетната документация, единството на принципите на бюджетния процес, санкциите за нарушаване на бюджетното законодателство, както и единна процедура за финансиране на бюджетните разходи, единна процедура за финансиране на бюджетните разходи на всички нива на бюджетната система, бюджетно счетоводство на федералните бюджети.

Принципът на разделение на приходите и разходите между нивата на бюджетната системаозначава консолидиране на съответните видове доходи (изцяло или частично) и правомощието да осъществява разходи за органите на държавната власт на Руската федерация, нейните субекти, органи на местното самоуправление.

Принципът на бюджетната независимостозначава:

законът на законодателните органи на държавната власт и местното самоуправление на всяко ниво на бюджетната система да осъществяват самостоятелно бюджетния процес; наличието на собствени източници на бюджетни приходи на всяко ниво; законодателна консолидация на регулаторните бюджетни приходи, правомощия за формиране на приходите на съответните бюджети; pravoorganov gosudarstvennoyvlasti organovmestnoи в съответствие с ЕСetstvuyuschihbyudzhetovitovsootvetstvuyuschihbyudzhetov; nedopustimostizyatiya доход dopolnitelnopoluchennyhpri ispolneniizakonov (решения) върху бюджета, и summprevysheniyadohodov nadraskhodamibyudzhetov summekonomii poraskhodam бюджети; nedopustimostkompensatsiiza от byudzhetovdrugih urovneypoter в dohodahi dopolnitelnyhraskhodov, voznikshihv време ispolneniyazakonov (решения) на бюджета, zaiслучаи.

Принцип на пълнота на отчитане на бюджетните приходи и разходибюджети, бюджети на държавни извънбюджетни фондове означава, че всички приходи и разходи на бюджети, извънбюджетни фондове и други задължителни доходи, определени от закона, се отразяват в бюджетите, бюджетите на извънбюджетните фондове задължително и изцяло. Всички държавни и общински разходи се финансират от бюджета, от бюджета, от бюджета

Принцип на балансиране на бюджетаозначава, че размерът на разходите, предвидени от бюджета, трябва да съответства на общата сума на бюджетните приходи и приходи от източници на финансиране на дефицита.

Принципът на ефективност и икономичност на използването на бюджетните средстваозначава, че при съставянето и изпълнението на бюджетите упълномощените органи и получателите на бюджетни средства трябва да произхождат от необходимостта да се постигнат желаните резултати, като се използва най-малко количество средства или да се постигне най-добрият резултат, като се използва определен размер на бюджетните средства.

Принципът на общото (съвкупно) покритие на разходите означаваче всички бюджетни разходи трябва да бъдат покрити от общата сума на бюджетните приходи и приходи от източници на финансиране на дефицита й. Приходите и приходите не могат да бъдат свързани с определени бюджетни разходи, с изключение на целевите бюджетни средства, както и в случай на централизация на бюджетни средства от друго ниво.

Принцип на публичностозначава: задължително публикуване на отворения печат на одобрените бюджети, доклади за тяхното изпълнение, пълнота на информацията за изпълнението на бюджетите, наличността на друга информация; задължителна откритост за обществеността и медиите за процедурите за разглеждане и вземане на решения по бюджетни проекти, включително въпроси, които предизвикват несъгласие в представителния орган или между изпълнителните представителни органи.

Принцип на надеждност на бюджетаозначава: надеждност на показателите за прогнозиране на социално-икономическото развитие на съответната територия и реалистично изчисляване на приходите и бюджетните разходи.

Принципът на адресиране и насочване на бюджетните средстваозначава, че бюджетните средства се разпределят за конкретни получатели на бюджета с посочване на насоки за финансиране на конкретни цели.

2. Данъци

Съгласно данъка, таксата, митото и други плащания задължителната вноска в бюджета или в извънбюджетния фонд се извършва от платеците по начина и при условията, определени в законодателните актове. Това са задължителни такси, държани от държавата въз основа на държавното законодателство, Данъците изразяват задължението на юридическите и физическите лица да участват във формирането на държавни финансови ресурси. Като фактор за преразпределение на националния доход, те са призовани също така: да погасят възникващите „провали“ в системата на разпределение, да заинтересуват (или да намалят интереса) на хората да развиват своята дейност или друга / 5 /

Наборът от данъци, събирани в държавните данъци, такси, мита и други плащания (наричани по-долу данъци), както и формирането на методи за тяхното изграждане, формира данъчната система. Данъчната система се основава на съответните законодателни актове на държавата.Те установяват специфични методи за конструиране и облагане на данъци, т.е. определят елементите на данъка.

Данъчните статии включват:

Данъчен субект или данъкоплатец е лице, което по закон е задължено да плаща данък, но чрез механизма на данъчната тежест може да се измести друго лице, следователно, се разпределя специален данъчен притежател - лицето, което действително плаща данъка;

Обект върху данъка - получено е имуществото, с което се плаща данъкът (заплата, печалба, ценни книжа, недвижими имоти и др.);

Данъчен източник - доход, от който се плаща данък;

Данъчната ставка е данъчната ставка на единица данък (парична единица доход, единица земя, единица за измерване на стоки и др.) Разграничават се твърди, пропорционални, прогресивни и регресивни данъчни ставки.

Фирмени доставкиса определени в абсолютна сума на данъчна единица, независимо от размера на дохода (например за тон нефт или газ).

пропорционален- действат в същия процент по отношение на данъчния обект, без да се отчита диференцирането на неговата стойност.

прогресивен- средната прогресивна данъчна ставка нараства с увеличаване на доходите. С прогресивна данъчна ставка данъкоплатецът плаща не само голям абсолютен размер на дохода, но и по-голям дял. Прогресивните данъци са теналозите, тежестта на които е най-силно смазана от лица с големи доходи.

регресивен- средната ставка на регресионния данък намалява с увеличаване на доходите. Регресивните данъци са от полза за лица с високи доходи и най-трудни за лица с ниски доходи.

Според платежоспособността данъците могат да бъдат класифицирани като преки и косвени.

Преки данъципряко подлежат на облагане с данък. Те се таксуват конкретно юридическо или физическо лице. Преките данъци са пряко пропорционални на платежоспособността.

Данък върху доходите на данъка върху печалбата на корпорациите (фирмите);

Данъци върху собствеността, включително данък върху собствеността, включително земя и други недвижими имоти, за социално осигуряване, за заплати и заплати (т.нар. Социални данъци и социални вноски); парични преводи в чужбина и др.

Косвени данъци- това е данък за определени продукти и услуги. Косвените данъци се начисляват с премия към цената (например акцизите). Частично или изцяло се прехвърля към цената на стоките или услугите.

Основните видове косвени данъци са:

Данък върху добавената стойност, акцизи (данъци, включени в цената на стоките или услугите);

На наследството;

За сделки с недвижими имоти и ценни книжа и др.

В съответствие с държавната структура и структурата на бюджета данъците са разделени на федерални и местни, тази класификация може да бъде представена в таблична форма.

Таблица 2.

Видове федерални и местни данъци. / 4 /

| Федерални данъци | Местни данъци (републикански, данъци на територии, региони и автономни образувания) |

данък върху добавената стойност акциз за определени групи и видове стоки данъчни приходи на банките данъчни приходи от застрахователни дейности данъчна сделка с ценни книжа мита отчисления за възпроизводството на минералната основа федерални плащания за използването на природни ресурси корпоративен данък данък върху доходите на физическите лица данък за пътния фонд гербово мито национален данък данък върху наследствено имущество валутни операции за обмяна на данъци и др. | републикански плащания за използването на природни ресурси данък върху имуществото на предприятията горски данък вода от платаза, взета от промишлени структури данък върху имуществото на гражданите данък върху строителството на промишлени съоръжения в курортната зона данък върху земята целеви такси от населението за поддържане на реда, разкрасяване и други такси такса за регистрация от бизнес структури |

Практиката на данъчното облагане в повечето развити страни показва, че има два водещи вида данъци: данък върху дохода, който се основава на прогресивното данъчно облагане на гражданите и юридическите лица в съвкупността от всичките им доходи от всички източници (както в страната, така и в чужбина), и данъкът върху добавената стойност. (ДДС).

Данъчното облагане прави разлика между данък върху доходите на физическите лица и данък върху доходите на юридическите лица.